Nuevas estrategias logísticas, incluyendo gemelos digitales e inteligencia artificial (aprendizaje automático) – Imagen: Xpert.Digital / KeyFame|Shutterstock.com

En 2011, la Sociedad Alemana de la Lengua (GfdS) eligió "Stresstest" como su palabra del año. Se refiere a una prueba que mide la resiliencia y el creciente estrés físico o psicológico asociado a la reacción ante un evento. Obtuvo un mayor reconocimiento gracias a la cobertura mediática en relación con las pruebas de estrés realizadas en centrales nucleares, instalaciones de almacenamiento provisional, así como en bancos y en el proyecto ferroviario Stuttgart 21.

¿Un plan de crisis para la economía?

Curiosamente, el llamado plan nacional de pandemia para Alemania se publicó por primera vez en 2005 y se actualizó por última vez en marzo de 2017. Fue la respuesta a la pandemia de SARS de 2002/2003 y a la propagación mundial del virus H5N1. Además de las medidas contra la propagación de un patógeno pandémico, también pretendía mantener la infraestructura del país.

Con respecto a la gripe, la Organización Mundial de la Salud (OMS) ha estipulado en sus directrices sobre gestión del riesgo de gripe pandémica, revisadas por última vez en mayo de 2017, que el Director General de la OMS declara una pandemia, es decir, la transición de una epidemia a una pandemia.

Sin embargo, los posibles escenarios de colapso de las cadenas de suministro globales, así como el correspondiente conjunto de medidas internacionales para mitigar y superar las consecuencias globales, no se han materializado hasta la fecha. La pandemia de COVID-19 detuvo la supuesta era dorada de la globalización, impulsada con una estrategia de avestruz. Incluso aspectos ecológicamente contradictorios quedaron relegados a un segundo plano. Cualquier prueba de estrés objetiva habría puesto de relieve la naturaleza sensible de las cadenas de suministro y sus vulnerabilidades ecológicas.

Con la creciente conciencia ambiental (reducción de las emisiones de gases de efecto invernadero) y el brote de la pandemia de coronavirus, ahora es evidente para todos que la situación no puede seguir como está. Aunque algunos aún esperaban que la pandemia se resolviera rápidamente como una temporada de gripe anual, ya estamos en el segundo año de la pandemia, y aún no se vislumbra una posible solución después del tercer año.

Ejemplo: acero y aluminio

Aunque las cadenas de suministro se vieron interrumpidas temporalmente y faltaban materias primas para su posterior procesamiento, la logística nacional e internacional ha gestionado la crisis bastante bien hasta el momento. Sin embargo, esto también ha afectado a los precios. Muchos bienes y materias primas se han encarecido o tienen plazos de entrega prolongados. Por ejemplo, los precios del acero y el aluminio se dispararon, lo que también afectó negativamente a la expansión de las energías renovables. En septiembre de 2021, el precio del aluminio alcanzó su nivel más alto en el período de observación de ocho años.

La industria siderúrgica siempre ha sido una de las industrias clave más importantes, de la que dependen muchas otras. Por lo tanto, el acero es un indicador crucial de la evolución económica y cíclica. Si bien los precios muestran una tendencia a la baja, la evolución futura y el impacto de la variante de 0 micras de la pandemia de coronavirus siguen siendo inciertos.

Esto no refleja la certeza de una estrategia y una planificación. En resumen, la pandemia está exponiendo la fragilidad de nuestra cadena de suministro global. Cada vez es más evidente que las cadenas de suministro son el eslabón más débil de la globalización y la economía global, y que necesitamos desarrollar nuevas estrategias logísticas. Han fallado en la prueba de estrés agudo.

Ahora es el momento de aprovechar la oportunidad y traer la cadena de suministro de vuelta a Europa

Vale, los costes de producción y mano de obra son más bajos en China que en Alemania. Y es evidente que productos con muchas piezas y pasos de trabajo, como los smartphones, no pueden producirse actualmente de forma competitiva en Alemania. Pero ¿de qué me sirve esta ventaja si, como ocurre actualmente, los costes de transporte de los buques portacontenedores se disparan y, por lo tanto, la mercancía se entrega con retraso o no está disponible en ese momento?

A más tardar, cuando el carguero "Ever Given", de 400 metros de eslora y 59 metros de manga, encalló en el Canal de Suez en marzo de 2021, debería haber quedado claro para todos que existía un punto crítico en la cadena de suministro global. En esencia, una falla o un error en el sistema. Las repercusiones para que un sistema de gestión de la cadena de suministro global de este tipo se reactive o funcione razonablemente bien pueden tardar semanas. Sin embargo, durante la pandemia de COVID-19, las interrupciones en la cadena de suministro global aumentaron, lo que dificultó la adaptación y la flexibilidad de la gestión de la cadena de suministro.

Por otro lado, los riesgos potenciales de una “interrupción en la cadena de suministro” no eran del todo desconocidos. Ya en 2015, DHL realizó un estudio sobre “Riesgo y Resiliencia” en materia de logística resiliente. Si bien no se mencionó explícitamente una posible pandemia, el estudio sí abordó los ciberataques, el proteccionismo y las escaladas políticas, que representan un potencial de interrupción adicional y real, de igual o incluso mayor magnitud que la actual pandemia de coronavirus.

Aproximadamente el 12% del transporte mundial de mercancías y cerca del 30% de los contenedores del mundo pasan por el Canal de Suez. Esto lo convierte en la vía fluvial más importante del mundo, por delante del Canal de Panamá.

Los precios de los contenedores han aumentado drásticamente, en algunos casos hasta un 500 % o más en comparación con el año pasado. La demanda de entregas en contenedores se ha disparado debido a que el transporte aéreo de pasajeros, que era el principal medio de transporte para algunas mercancías, prácticamente ha cesado. Se prevé que las opciones de transporte aéreo no se recuperarán rápidamente.

Esto, a su vez, provoca congestión en los puertos estadounidenses y europeos. En noviembre, entre 400 y 500 buques portacontenedores anclaron en sus destinos y, debido a la alta demanda de contenedores y a la falta de personal portuario, su procesamiento fue lento. Esto, a su vez, significa que los contenedores se necesitan durante períodos más largos y, en consecuencia, los precios de los contenedores han vuelto a subir. En resumen: hay escasez de contenedores.

Las empresas alemanas quieren cambiar sus cadenas de suministro. El 68 % de las empresas afectadas ya han tomado las medidas correspondientes para controlar la situación lo antes posible:

- El 47% está buscando proveedores nuevos o adicionales

- El 41% quiere aumentar la capacidad de almacenamiento

- El 22% distribuye proveedores en varios países

- El 12% está trabajando en acortar las rutas de entrega

- El 11% tiene previsto trasladar la producción a su propia empresa

Fuente: DIHK, Going Global 2021

Logística global – Logística resiliente

Logística resiliente – Akintevs y Vit-Mar | Shutterstock.com

Una encuesta realizada en marzo de 2020 entre 2.900 encuestados de la alta dirección reveló lo siguiente:

- El 52% de los encuestados afirmó que se están realizando cambios en las cadenas de suministro globales a raíz de los acontecimientos mundiales.

- El 40% está planeando una reevaluación

- y sólo el 8% no ve la necesidad de ningún cambio.

- Casi el 40% de las empresas encuestadas también afirmaron que estaban planeando cambios en su fuerza laboral.

- El 36% está planeando más pasos en la automatización,

- El 41% está considerando revisar el ritmo actual de su automatización.

Las tecnologías de la Industria 4.0 cambiarán fundamentalmente la cadena de suministro

Los cambios y ajustes actuales en las cadenas de suministro se basan en el principio de capacidad de entrega. Quienes no pueden cumplir actualmente no son competitivos. El precio juega un papel secundario en este aspecto.

Una vez que el mercado se estabilice, los costos volverán a ser el factor principal. La cuestión entonces es si aceptar la próxima interrupción en la cadena de suministro global o si, por el contrario, se optó por una cadena de suministro flexible a tiempo (véase también el apartado «Logística global: logística resiliente»).

Para que esto sea sostenible y competitivo, es importante aprovechar la oportunidad y acelerar la expansión de las tecnologías de la Industria 4.0:

Internet de las Cosas (IoT): El nuevo estándar de comunicaciones móviles 5G posibilita el IoT. Abre nuevas perspectivas para empresas e inversores, especialmente en el ámbito de las fábricas inteligentes

Competitividad mediante la reducción de costes con la automatización y la interconexión de sistemas de almacén

Optimización del autoconsumo eléctrico hasta el suministro eléctrico autónomo

- Optimización del autoconsumo de electricidad

- Información de fondo sobre el petróleo, el impuesto al CO2 y las energías renovables: transición energética

La robótica y la automatización en la industria y la logística ya están devolviendo las cadenas de suministro a ubicaciones regionales importantes. Esto incluye almacenes de reserva, almacenes locales y centros logísticos descentralizados, como microcentros.

- Alemania es líder en robótica

- Robótica y automatización en el almacén

- Centros locales descentralizados: centros logísticos

- Micro-Hub: ¿la clave para una solución brillante?

- Almacenamiento intermedio en intralogística: la solución para garantizar el suministro

Uso de gemelos digitales

Uso de gemelos digitales en la industria – Imagen: Xpert.Digital / EPStudio20|Shutterstock.com

Otra forma importante del mundo de la Industria 4.0 es el uso de gemelos digitales.

Un gemelo digital es parte de la automatización de procesos (y pertenece a la categoría más amplia y emergente de "hiperautomatización").

El gemelo digital transforma todo el proceso de gestión del ciclo de vida del producto, desde el diseño y la fabricación hasta el servicio y la operación. La gestión del ciclo de vida del producto requiere mucho tiempo en términos de eficiencia, fabricación, inteligencia, fases de servicio y sostenibilidad en el diseño del producto. Un gemelo digital puede fusionar los espacios físicos y virtuales del producto y reducir drásticamente el tiempo requerido.

El gemelo digital permite a las empresas crear una huella digital de todos sus productos, desde el diseño hasta el desarrollo y durante todo el ciclo de vida del producto.

En el proceso de fabricación, el gemelo digital es una réplica virtual de las operaciones en tiempo real de la fábrica. Miles de sensores se ubican a lo largo del proceso físico de fabricación y recopilan datos de diversas dimensiones, como las condiciones ambientales, el comportamiento de las máquinas y las tareas realizadas. El gemelo digital transmite y recopila continuamente todos estos datos. Gracias al Internet de las Cosas, los gemelos digitales se han vuelto más asequibles y podrían definir el futuro de la industria manufacturera.

Esto significa que los gemelos digitales ofrecen un gran potencial comercial, ya que predicen el futuro en lugar de analizar el pasado del proceso de fabricación.

Otro ejemplo proviene del sector sanitario: anteriormente, se definía la "salud" como la ausencia de síntomas. Con un gemelo digital, los pacientes "sanos" pueden compararse con el resto de la población para definir la verdadera salud.

Visualización 3D: Gemelo Digital – Imagen: Xpert.Digital / Chesky|Shutterstock.com

Relacionado con esto:

Transformación digital: cifras de Italia

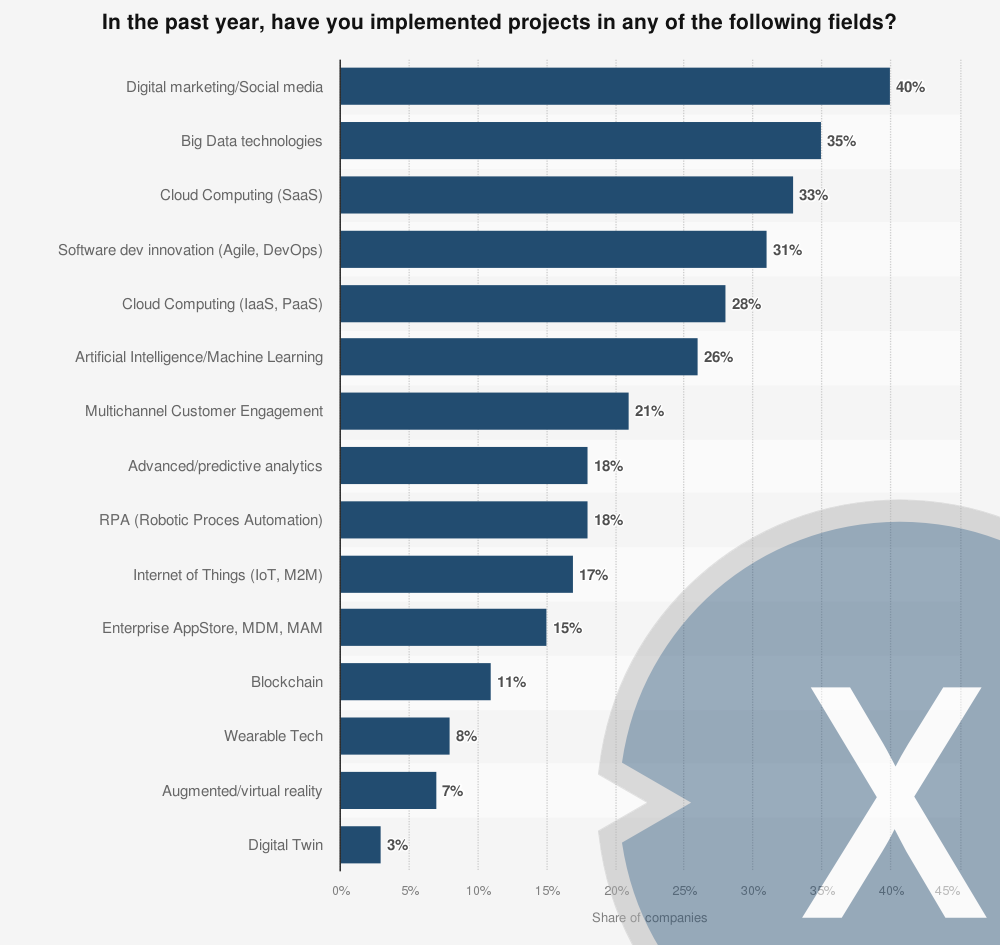

La pregunta se formuló de la siguiente manera: “Si considera todas las áreas de su negocio, ¿en cuál de los siguientes proyectos digitales innovadores ya invirtió en 2019 o invertirá en 2020?”

Proyectos de transformación digital realizados por empresas en Italia en 2019 – por sector

Proyectos de transformación digital llevados a cabo por empresas en Italia en 2019 – Imagen: Xpert.Digital

En 2019, el 40 % de las empresas italianas encuestadas implementaron campañas de marketing digital o en redes sociales, mientras que el 35 % lanzó proyectos utilizando tecnologías de big data. La realidad virtual y aumentada aún parece ser un nicho para las empresas italianas, ya que solo el 7 % de ellas implementa proyectos en este campo.

¿Realizó usted algún proyecto en alguna de las siguientes áreas el año pasado?

- Marketing digital/Redes sociales – 40%

- Tecnologías de Big Data – 35%

- Computación en la nube (SaaS) / Computación en la nube (SaaS) – 33%

- Innovación en el desarrollo de software (Agile, DevOps) – 31%

- Computación en la nube (IaaS, PaaS) / Computación en la nube (IaaS, PaaS) – 28%

- Inteligencia artificial / aprendizaje automático – 26%

- Interacción del cliente multicanal – 21%

- Análisis avanzado/predictivo – 18%

- RPA (Automatización Robótica de Procesos) – 18%

- Internet de las cosas (IoT, M2M) / Internet de las cosas (IoT, M2M) – 17%

- AppStore empresarial, MDM, MAM / AppStore empresarial, MDM, MAM – 15%

- Cadena de bloques / Blockchain – 11%

- Tecnología portátil / Tecnología portátil – 8%

- Realidad aumentada/virtual – 7%

- Gemelo digital – 3%

Empresas que implementaron procesos de transformación digital en Italia en 2020 – por sector

Empresas que implementaron procesos de transformación digital en Italia en 2020 – Imagen: Xpert.Digital

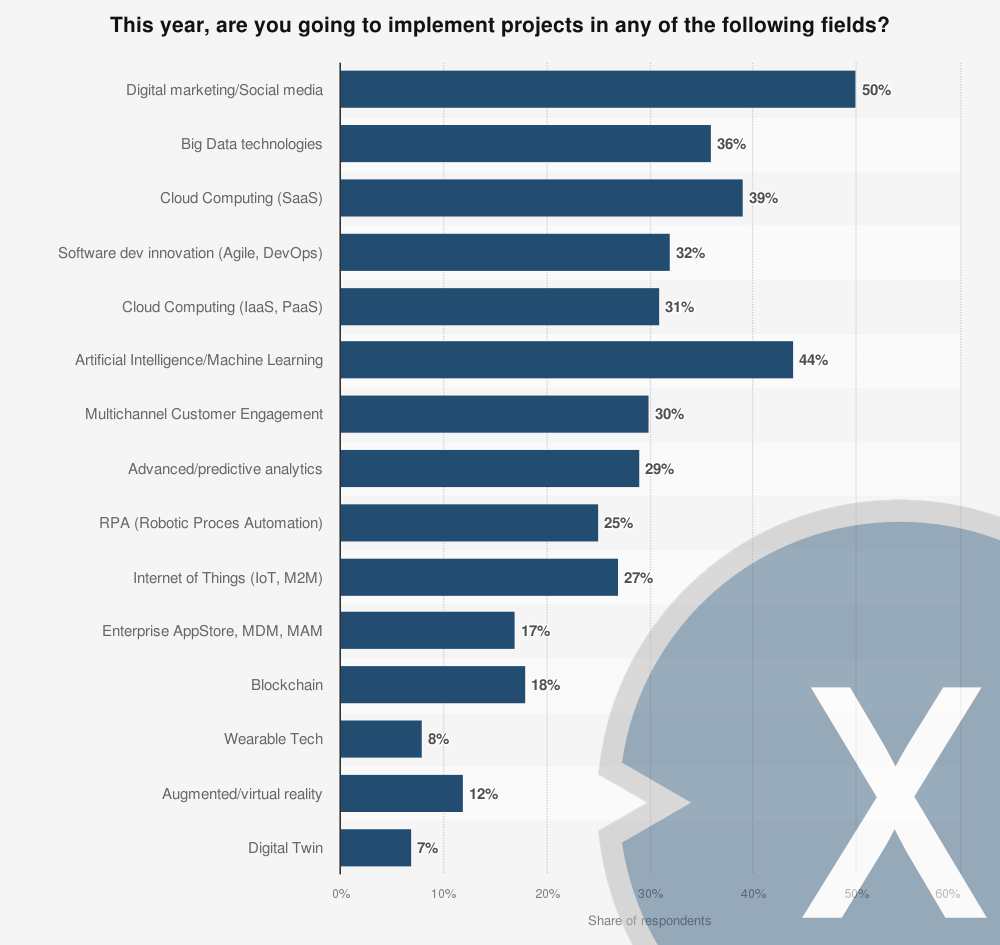

Según una encuesta de 2019, el 32 % de las empresas encuestadas emprenderá proyectos de innovación en el desarrollo de software en 2020. El marketing digital y el big data parecen ser áreas más atractivas, con el 50 % y el 36 % de las empresas, respectivamente, planeando proyectos en estos campos. Finalmente, el 39 % de las empresas italianas planea invertir recursos en computación en la nube.

¿Llevará a cabo proyectos en alguna de las siguientes áreas este año?

- Marketing digital / Redes sociales / Marketing digital/Redes sociales – 50%

- Tecnologías de Big Data – 36%

- Computación en la nube (SaaS) / Computación en la nube (SaaS) – 39%

- Innovación en el desarrollo de software (Agile, DevOps) – 32%

- Computación en la nube (IaaS, PaaS) / Computación en la nube (IaaS, PaaS) – 31%

- Inteligencia artificial/aprendizaje automático – 44%

- Interacción del cliente multicanal – 30%

- Análisis avanzado/predictivo – 29%

- RPA (Automatización Robótica de Procesos) – 25%

- Internet de las cosas (IoT, M2M) / Internet de las cosas (IoT, M2M) – 27%

- AppStore empresarial, MDM, MAM / AppStore empresarial, MDM, MAM – 17%

- Cadena de bloques / Blockchain – 18%

- Tecnología portátil / Tecnología portátil – 8%

- Realidad aumentada/virtual – 12%

- Gemelo digital – 7%

Smart Factory: Implementación en empresas alemanas

¿Qué tan avanzada está su empresa en el camino hacia una fábrica inteligente? – Imagen: Xpert.Digital

En 2019, el 48 % de las empresas encuestadas, principalmente de ingeniería mecánica y de plantas, así como de los sectores eléctrico y automotriz, afirmaron estar desarrollando proyectos operativos individuales relacionados con la Industria 4.0. Cuatro años antes, esta cifra era del 31 %.

Aproximadamente el 70 por ciento de las empresas encuestadas pertenecen a los sectores de la ingeniería mecánica y de instalaciones, eléctrica y automovilística.

2015: ¿En qué punto se encuentra su empresa en el camino para convertirse en una “fábrica inteligente”?

- Estamos llevando a cabo proyectos operativos individuales en el área de la Industria 4.0 – 31%

- El tema se encuentra actualmente en la fase de observación y análisis para nosotros – 36%

- El tema se encuentra actualmente en fase de planificación y prueba – 5%

- Aún no lo hemos analizado en detalle – 19%

- La Industria 4.0 se está implementando plenamente de forma operativa en nuestra empresa – 4%

- Sin respuesta – 5%

2017: ¿En qué punto se encuentra su empresa en el camino para convertirse en una “fábrica inteligente”?

- Estamos llevando a cabo proyectos operativos individuales en el área de la Industria 4.0 – 41%

- El tema se encuentra actualmente en la fase de observación y análisis para nosotros – 24%

- El tema se encuentra actualmente en fase de planificación y prueba – 14%

- Aún no lo hemos analizado en detalle – 8%

- La Industria 4.0 se está implementando plenamente de forma operativa en nuestra empresa – 7%

- Sin respuesta – 6%

2019: ¿En qué punto se encuentra su empresa en el camino para convertirse en una “fábrica inteligente”?

- Estamos llevando a cabo proyectos operativos individuales en el área de la Industria 4.0 – 48%

- El tema se encuentra actualmente en la fase de observación y análisis para nosotros – 21%

- El tema se encuentra actualmente en fase de planificación y prueba – 11%

- Aún no lo hemos analizado en detalle – 9%

- La Industria 4.0 se está implementando plenamente de forma operativa en nuestra empresa – 8%

- Sin respuesta – 3%

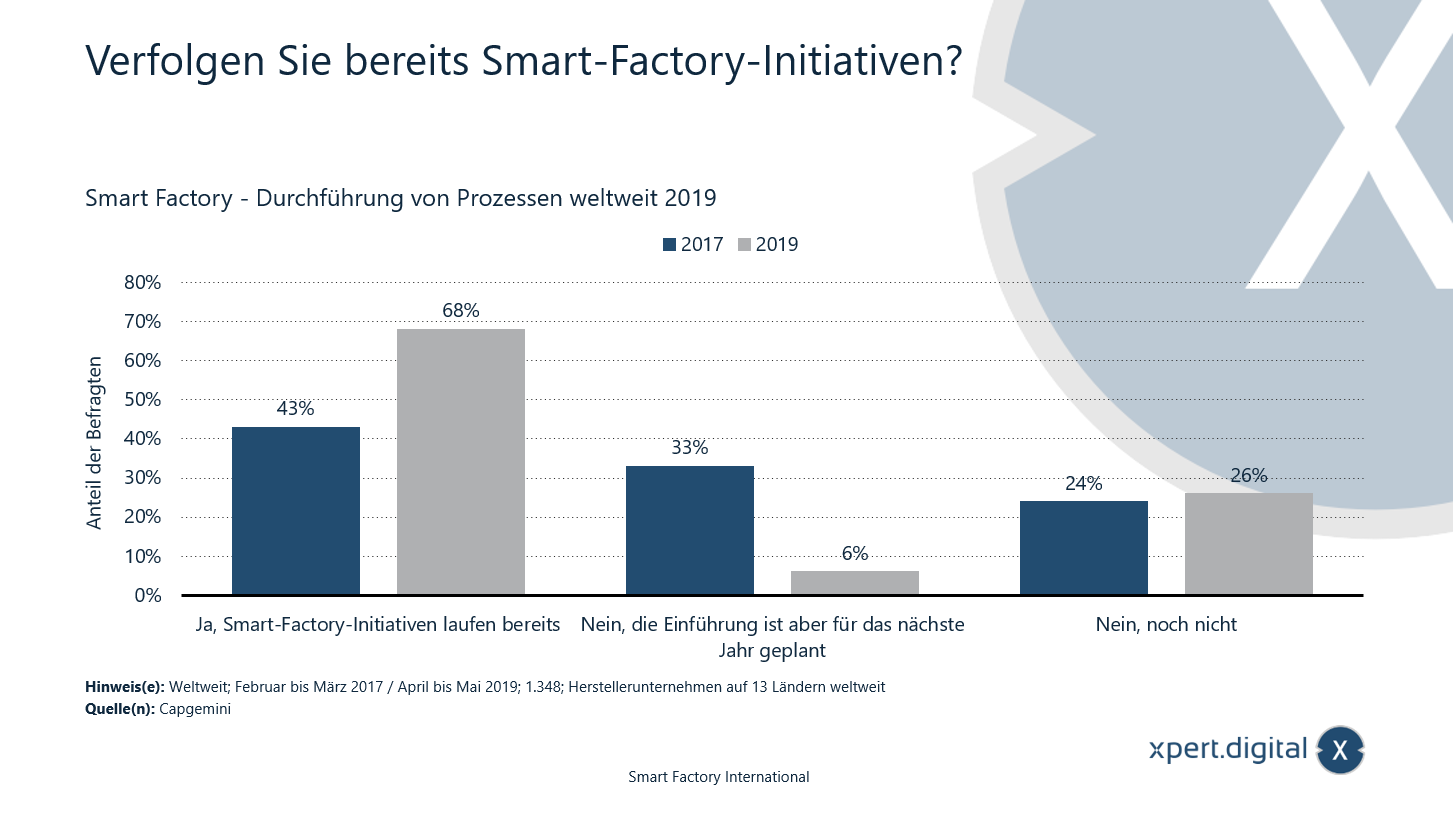

Smart Factory - Implementación de procesos a nivel mundial

¿Ya estás implementando iniciativas de fábricas inteligentes? – Imagen: Xpert.Digital

En 2019, el 68 % de las empresas manufactureras encuestadas a nivel mundial afirmaron estar implementando una iniciativa de fábrica inteligente. Dos años antes, esta cifra era del 43 %. Encuesta a empresas manufactureras de 13 países.

2019: ¿Ya estás impulsando iniciativas de fábricas inteligentes?

- Sí, ya están en marcha iniciativas de fábricas inteligentes: 68%

- No, pero la introducción está prevista para el próximo año: 6%

- No, todavía no – 26%

2017: ¿Ya están implementando iniciativas de fábricas inteligentes?

- Sí, ya están en marcha iniciativas de fábricas inteligentes: 43%

- No, pero su introducción está prevista para el próximo año – 33%

- No, todavía no – 24%

¿Ya has implementado procesos de fábrica inteligente en tu empresa?

¿Ya has implementado procesos de fábrica inteligente en tu empresa? – Imagen: Xpert.Digital

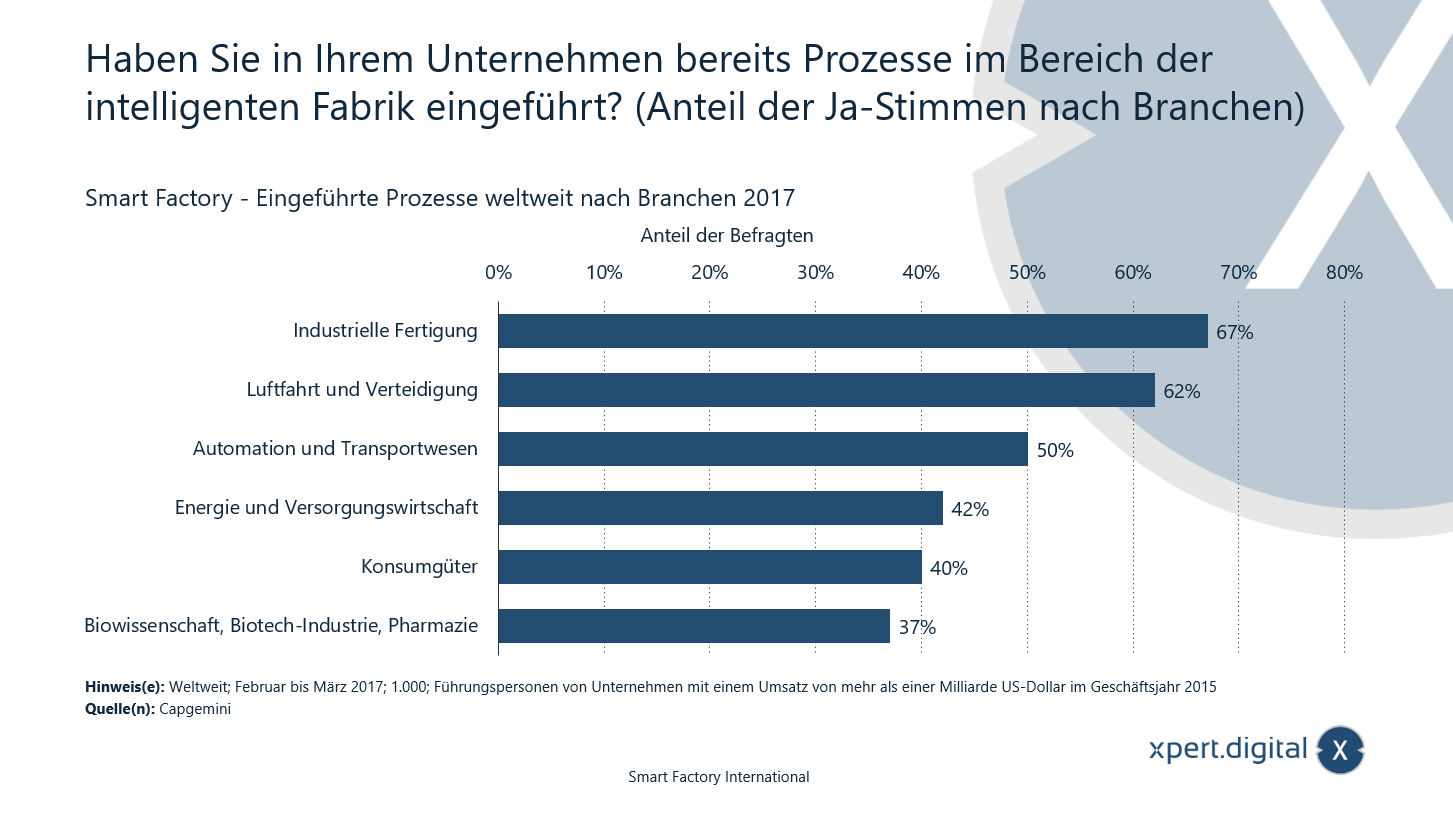

El gráfico muestra los resultados de una encuesta mundial realizada en 2017 sobre procesos de fábrica inteligentes. El 67 por ciento de los ejecutivos encuestados del sector de fabricación industrial afirmaron que ya habían implementado procesos de fábrica inteligentes.

Fábrica inteligente: procesos implementados en todo el mundo por industria

- Manufactura industrial – 67%

- Aviación y defensa – 62%

- Automatización y transporte – 50%

- Sector de energía y servicios públicos – 42%

- Bienes de consumo – 40%

- Ciencias de la vida, industria biotecnológica, productos farmacéuticos – 37%

Según la fuente, la encuesta se realizó en ocho países (EE.UU., Reino Unido, Francia, Alemania, Italia, Suecia, China e India).

¿Cuáles son los mayores desafíos en la planificación estratégica para fábricas inteligentes?

¿Cuáles son los mayores desafíos en la planificación estratégica de fábricas inteligentes? – Imagen: Xpert.Digital

El gráfico muestra los resultados de una encuesta global realizada en 2017 sobre los mayores desafíos en la planificación estratégica para fábricas inteligentes. El 32 por ciento de los encuestados afirmó que la falta de coordinación entre diferentes unidades organizativas era el mayor desafío en la planificación estratégica para fábricas inteligentes.

Fábrica inteligente: los mayores desafíos en la planificación estratégica

- Falta de coordinación entre diferentes unidades organizativas – 32%

- Falta de unidad en el equipo directivo – 28%

- Falta de claridad sobre los escenarios de negocio – 28%

- Falta de propiedad – 23%

- Falta de imaginación – 21%

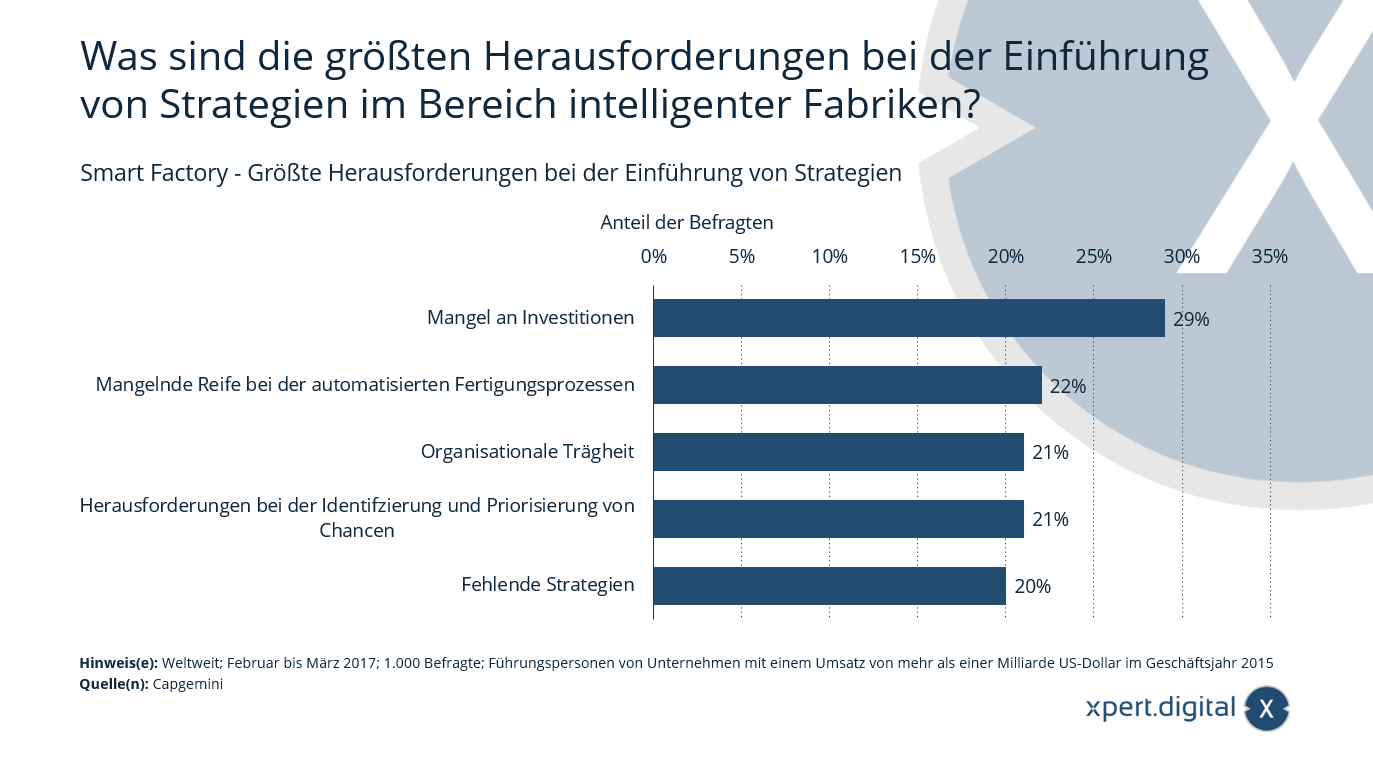

¿Cuáles son los mayores desafíos en la implementación de estrategias de fábricas inteligentes?

Fábrica inteligente: mayores desafíos en la implementación de estrategias – Gráfico: Xpert.Digital

El gráfico muestra los resultados de una encuesta mundial realizada en 2017 sobre los mayores desafíos en la implementación de estrategias de fábricas inteligentes. El 29 por ciento de los encuestados afirmó que la falta de inversión era el mayor desafío en la implementación de estrategias de fábricas inteligentes.

Fábrica inteligente: mayores desafíos en la implementación de estrategias

- Falta de inversión – 29%

- Falta de madurez en los procesos de fabricación automatizados – 22%

- Inercia organizacional – 21%

- Desafíos para identificar y priorizar oportunidades – 21%

- Falta de estrategias – 20%

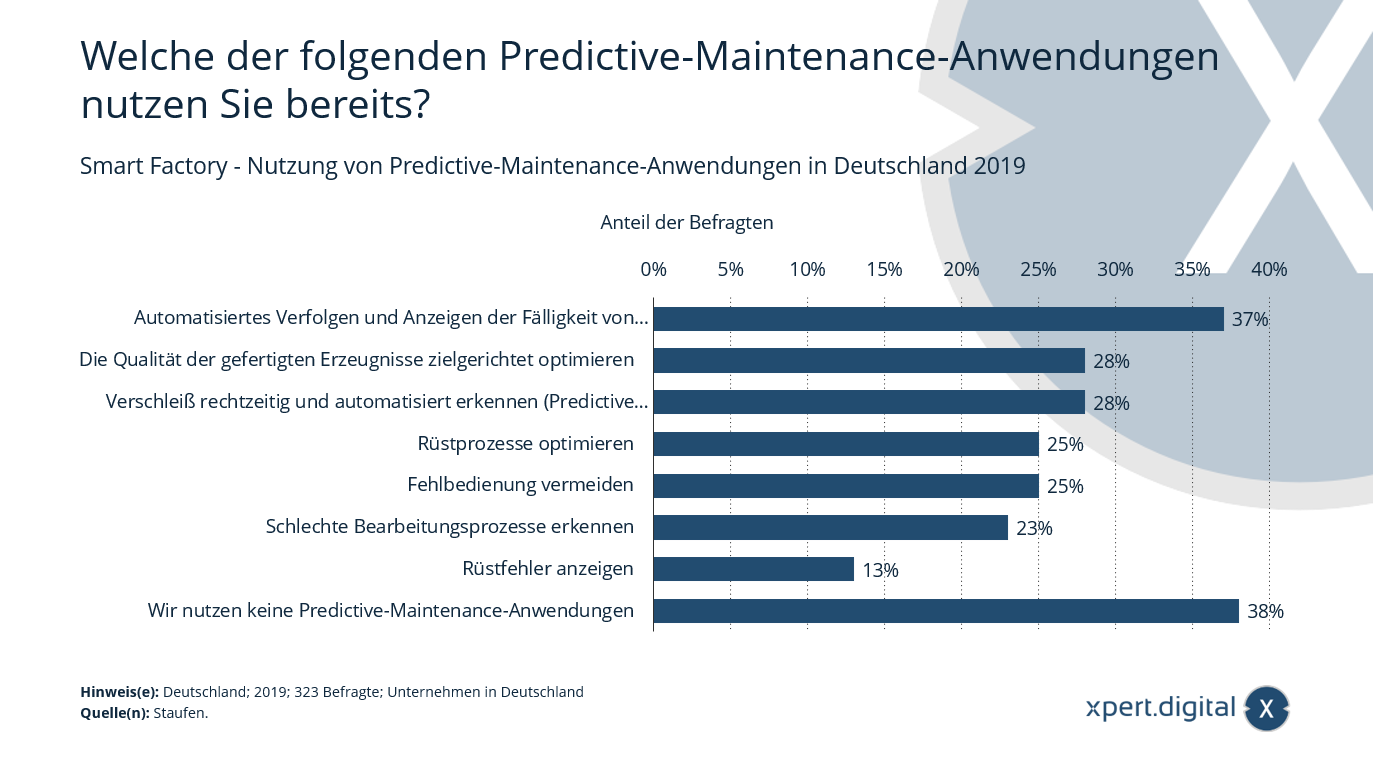

¿Cuáles de las siguientes aplicaciones de mantenimiento predictivo estás utilizando ya?

Fábrica inteligente: uso de aplicaciones de mantenimiento predictivo en Alemania – Imagen: Xpert.Digital

En 2019, el 37 % de las empresas encuestadas, principalmente de los sectores de la ingeniería mecánica, la ingeniería eléctrica y la automoción, afirmaron utilizar sistemas automatizados de seguimiento y visualización de fechas de vencimiento para las tareas de mantenimiento regular. Aproximadamente el 70 % de las empresas encuestadas pertenecen a los sectores de la ingeniería mecánica, la ingeniería eléctrica y la automoción.

Fábrica inteligente: uso de aplicaciones de mantenimiento predictivo en Alemania

- Seguimiento automatizado y visualización de la fecha de vencimiento de los trabajos de mantenimiento periódico – 37%

- Optimización específica de la calidad de los productos fabricados – 28%

- Detección temprana y automática del desgaste (Mantenimiento Predictivo) – 28%

- Optimizar los procesos de configuración – 25%

- Evitar el manejo incorrecto – 25%

- Identificación de procesos de procesamiento deficientes – 23%

- Errores de configuración de pantalla: 13%

- No utilizamos aplicaciones de mantenimiento predictivo – 38%

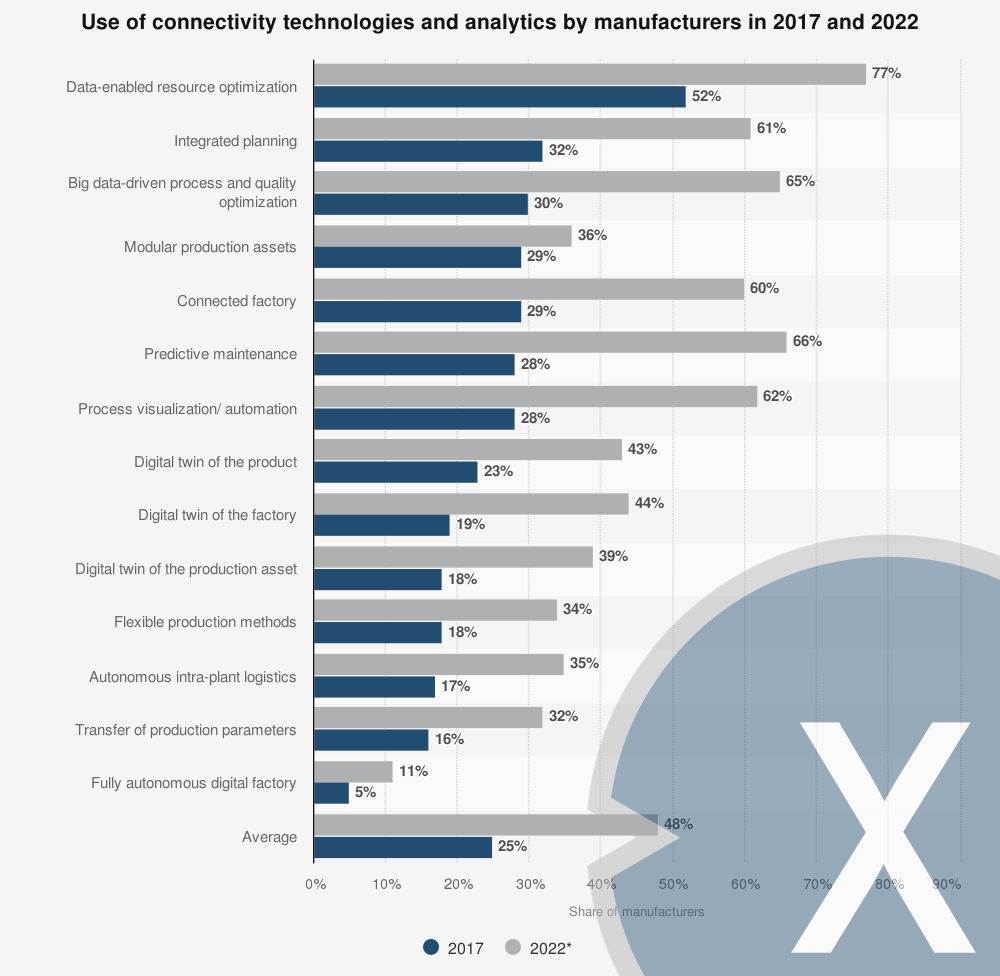

Uso de tecnologías de conectividad y analítica en la manufactura 2017-2022

Uso de tecnologías de conectividad y analítica en la manufactura – Imagen: Xpert.Digital

En 2017, la optimización de recursos basada en datos fue la tecnología de conectividad y análisis más utilizada en la industria manufacturera. Se predijo que esta tecnología seguiría siendo la más utilizada hasta 2022. Sin embargo, se pronosticó que la tecnología de mayor crecimiento entre 2017 y 2022 sería el mantenimiento predictivo. Las previsiones indicaban que, para 2022, aproximadamente el 66 % de los fabricantes habría implementado el mantenimiento predictivo en sus operaciones.

Uso de tecnologías de conectividad y análisis por parte de los fabricantes en 2017

- Optimización de recursos basada en datos: 77 %

- Planificación integrada – 61%

- Optimización de procesos y calidad basada en big data – 65%

- Activos de producción modulares – 36%

- Fábrica en red / Fábrica conectada – 60%

- Mantenimiento predictivo – 66%

- Visualización/automatización de procesos – 62%

- Gemelo digital del producto – 43%

- Gemelo digital de la fábrica / Gemelo digital de la fábrica – 44%

- Gemelo digital de la planta de producción / Gemelo digital del activo de producción – 39%

- Métodos de producción flexibles / Métodos de producción flexibles – 34%

- Logística autónoma intraplanta – 35%

- Transferencia de parámetros de producción – 32%

- Fábrica digital totalmente autónoma – 11%

Uso de tecnologías de conectividad y análisis por parte de los fabricantes en 2022

- Optimización de recursos basada en datos: 52%

- Planificación integrada – 32%

- Optimización de procesos y calidad basada en big data – 30%

- Activos de producción modulares – 29%

- Fábrica en red / Fábrica conectada – 29%

- Mantenimiento predictivo – 28%

- Visualización/automatización de procesos – 28%

- Gemelo digital del producto – 23%

- Gemelo digital de la fábrica / Gemelo digital de la fábrica – 19%

- Gemelo digital de la planta de producción / Gemelo digital del activo de producción – 18%

- Métodos de producción flexibles / Métodos de producción flexibles – 18%

- Logística autónoma intraplanta – 17%

- Transferencia de parámetros de producción – 16%

- Fábrica digital totalmente autónoma – 5%

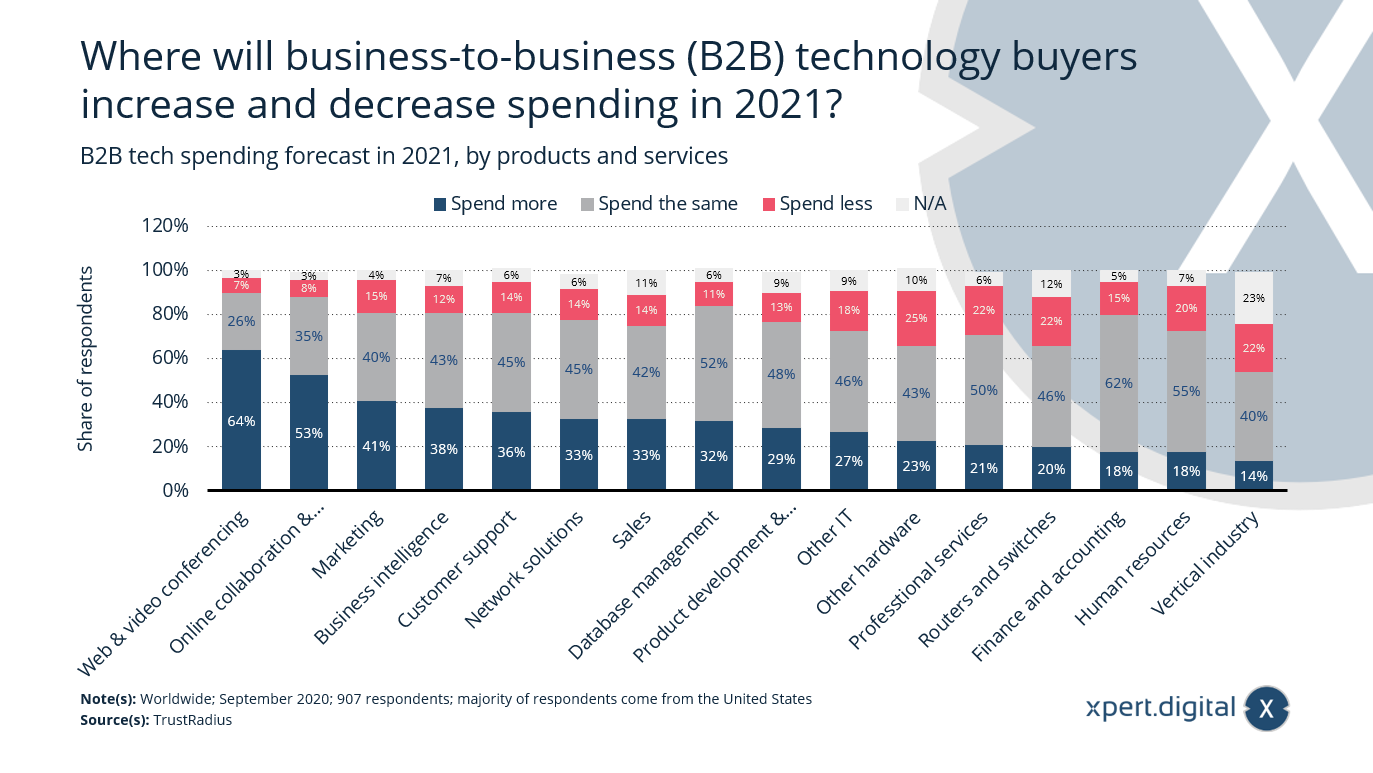

¿Dónde gastarán más o menos los compradores de tecnología B2B en 2021?

Gasto en tecnología B2B en 2021 – Imagen: Xpert.Digital

La mayoría de los compradores de tecnología B2B (empresa a empresa) encuestados creen que el gasto en conferencias web y videoconferencias, así como en colaboración en línea y gestión de proyectos, aumentará en 2021. Con la pandemia de coronavirus (COVID-19) continuando en el nuevo año y las vacunas tardando en estar disponibles, el trabajo remoto seguirá siendo la norma en el futuro previsible.

Previsión del gasto en tecnología B2B en 2021, por productos y servicios

Gastos adicionales por:

- Conferencias web y videoconferencias – 64%

- Colaboración en línea y gestión de proyectos – 53%

- Marketing – 41%

- Inteligencia empresarial/inteligencia de negocios – 38%

- Atención al cliente – 36%

- Soluciones de red – 33%

- Ventas – 33%

- Gestión de bases de datos – 32%

- Desarrollo y gestión de productos – 29%

- Otras TI / Otras TI – 27%

- Otro hardware – 23%

- Servicios profesionales – 21%

- Enrutadores y conmutadores – 20%

- Finanzas y contabilidad – 18%

- Recursos humanos / Recursos humanos – 18%

- Industria vertical / Industria vertical – 14%

El gasto se mantiene igual

- Conferencias web y videoconferencias – 26%

- Colaboración en línea y gestión de proyectos – 35%

- Marketing – 40%

- Inteligencia empresarial/inteligencia de negocios – 43%

- Atención al cliente – 45%

- Soluciones de red – 45%

- Ventas – 42%

- Gestión de bases de datos – 52%

- Desarrollo y gestión de productos – 48%

- Otras TI / Otras TI – 46%

- Otro hardware – 43%

- Servicios profesionales – 50%

- Enrutadores y conmutadores – 46%

- Finanzas y contabilidad – 62%

- Recursos humanos / Recursos humanos – 55%

- Industria vertical / Industria vertical – 40%

Reducción del gasto en:

- Conferencias web y videoconferencias – 7%

- Colaboración en línea y gestión de proyectos – 8%

- Marketing – 15%

- Inteligencia empresarial/inteligencia de negocios – 12%

- Atención al cliente – 14%

- Soluciones de red – 14%

- Ventas – 14%

- Gestión de bases de datos – 11%

- Desarrollo y gestión de productos – 13%

- Otras TI / Otras TI – 18%

- Otro hardware – 25%

- Servicios profesionales – 22%

- Enrutadores y conmutadores – 22%

- Finanzas y contabilidad – 15%

- Recursos humanos / Recursos humanos – 20%

- Industria vertical / Industria vertical – 22%

No especificado)

- Conferencias web y videoconferencias – 3%

- Colaboración en línea y gestión de proyectos – 3%

- Marketing – 4%

- Inteligencia empresarial/inteligencia de negocios – 7%

- Atención al cliente – 6%

- Soluciones de red – 6%

- Ventas – 11%

- Gestión de bases de datos – 6%

- Desarrollo y gestión de productos – 9%

- Otras TI / Otras TI – 9%

- Otro hardware – 10%

- Servicios profesionales – 6%

- Enrutadores y conmutadores – 12%

- Finanzas y contabilidad – 5%

- Recursos humanos / Recursos humanos – 7%

- Industria vertical / Industria vertical – 23%

De cara a los próximos años, ¿en qué áreas espera que la industria naviera experimente el mayor impulso gracias a la creciente digitalización?

Áreas afectadas por la digitalización en la industria naviera – Imagen: Xpert.Digital

En 2021, los proveedores, armadores, operadores de buques y astilleros encuestados prevén que el mantenimiento y la gestión de flotas se verán más afectados por la creciente digitalización en el sector naviero. Si bien el 28 % de los proveedores y el 27 % de los astilleros creen que la digitalización impactará el uso de buques no tripulados pilotados remotamente, los armadores y operadores de buques se muestran más escépticos.

Áreas afectadas por la digitalización en el sector naviero en 2021

Proveedores

- Mantenimiento/monitoreo remoto – 54%

- Gestión/rendimiento de la flota – 49%

- Sistemas de asistencia para la operación optimizada del buque – 45%

- Comunicación (por ejemplo, tripulación, cadena logística): 33 %

- Gestión de navegación/puente – 33%

- Uso de barcos no tripulados (controlados remotamente) – 28%

- Uso de barcos no tripulados (completamente autónomos) – 18%

- Gemelo digital – 13%

- Otras áreas – 2%

- No sé/No sé – 14%

Armadores/operadores de buques – Armadores/operadores de buques

- Mantenimiento/monitoreo remoto – 56%

- Gestión/rendimiento de la flota – 63%

- Sistemas de asistencia para la operación optimizada del buque – 57%

- Comunicación (por ejemplo, tripulación, cadena logística): 49 %

- Gestión de navegación/puente – 40%

- Uso de barcos no tripulados (controlados remotamente) – 7%

- Uso de barcos no tripulados (completamente autónomos) – 7%

- Gemelo digital – 8%

- Otras áreas – 1%

- No sé/No sé – 6%

Astilleros

- Mantenimiento/monitoreo remoto – 49%

- Gestión/rendimiento de la flota – 43%

- Sistemas de asistencia para la operación optimizada del buque – 55%

- Comunicación (por ejemplo, tripulación, cadena logística): 39 %

- Gestión de navegación/puente – 33%

- Uso de barcos no tripulados (controlados remotamente) – 27%

- Uso de barcos no tripulados (completamente autónomos) – 16%

- Gemelo digital – 10%

- Otras áreas – 2%

- No sé/No sé – 14%

¿Busca asesoramiento técnico y estratégico para la optimización de la cadena de suministro o de almacenes? ¡Xpert.Digital puede ayudarle!

Konrad Wolfenstein

Estaré encantado de estar disponible para usted como consultor personal para soluciones de cadena de suministro y almacén.

Puedes ponerte en contacto conmigo rellenando el formulario de contacto que aparece a continuación o simplemente llamándome al +49 7348 4088 965 (Múnich) .

Espero con ilusión nuestro proyecto conjunto.

Escríbeme

Experto digital – Konrad Wolfenstein

Xpert.Digital es un centro industrial centrado en la digitalización, la ingeniería mecánica, la logística/intralogística y la energía fotovoltaica.

Con nuestra solución de Desarrollo de Negocio 360° apoyamos a empresas de renombre desde el nuevo negocio hasta la posventa.

Inteligencia de mercado, smarketing, automatización de marketing, desarrollo de contenidos, PR, campañas de mailing, redes sociales personalizadas y lead nurturing son parte de nuestras herramientas digitales.

Puede encontrar más información en: www.xpert.digital – www.xpert.solar – www.xpert.plus

Mantenerse en contacto