Optimización de la cadena de suministro: nuevas estrategias logísticas debido a la pandemia del coronavirus, también con gemelos digitales

Selección de voz 📢

Publicado el 3 de enero de 2022 / Actualización del: 3 de enero de 2022 - Autor: Konrad Wolfenstein

Nuevas estrategias logísticas, incluidos gemelos digitales e inteligencia artificial (aprendizaje automático) – Imagen: Xpert.Digital / KeyFame|Shutterstock.com

En 2011, la "Prueba de Dirección" fue elegida por la Sociedad para el Lengua Alemana (GFDS) como la Palabra del Año. Denota una prueba que mide la resiliencia y el estrés asociado y creciente de la forma física o psicológica de reacción a un evento. Los medios obtuvieron una mayor conciencia en relación con las pruebas de estrés de las centrales nucleares, el almacenamiento intermedio, pero también para los bancos y el proyecto ferroviario Stuttgart 21.

¿Un plan de crisis para la economía?

Lo interesante aquí es que el llamado plan nacional contra la pandemia para Alemania se publicó por primera vez en 2005 y se actualizó por última vez en marzo de 2017. Fue la respuesta a la pandemia de SARS de 2002/2003 y a la propagación mundial del H5N1. Además de las medidas contra la propagación del patógeno pandémico, también es necesario mantener la infraestructura del país.

En lo que respecta a la gripe, la Organización Mundial de la Salud (OMS) estipuló en sus directrices sobre la gestión del riesgo de gripe pandémica, revisadas por última vez en mayo de 2017, que el Director General de la OMS declare una pandemia, es decir, la transición de una epidemia a una pandemia.

Sin embargo, aún no se han identificado posibles escenarios de un colapso de las cadenas de suministro globales y un catálogo internacional de medidas destinadas a reducir y salvar las consecuencias globales. La pandemia del coronavirus detuvo la supuesta edad dorada de la globalización, que se estaba impulsando con la táctica del avestruz. Incluso los aspectos ecológicamente contradictorios quedaron relegados a un segundo plano. Cualquier prueba de resistencia objetiva habría puesto de relieve las sensibles cadenas de suministro y sus puntos ecológicos débiles.

Con la creciente conciencia ecológica (reducción de las emisiones de gases de efecto invernadero) y el estallido de la pandemia del coronavirus, ahora está claro para todos que las cosas no pueden seguir así. Si bien algunas personas todavía tenían la esperanza de que la pandemia se resolvería rápidamente como una ola de gripe anual, ya estamos en el segundo año de la pandemia y, más allá del tercer año, todavía no se vislumbra una posible salida.

Ejemplo acero y aluminio

Aunque aquí y allá las cadenas de suministro se rompieran temporalmente y faltaran materias primas para su posterior procesamiento, hasta ahora la logística nacional e internacional ha superado bastante bien la crisis. Sin embargo, esto también se reflejó en los precios. Muchos bienes y materias primas se han encarecido o tardan mucho en llegar. Por ejemplo, B. Los precios del acero y el aluminio aumentaron, lo que, entre otras cosas, también tuvo un impacto negativo en la expansión de las energías renovables. En septiembre de 2021, el precio del aluminio alcanzó su nivel más alto en el período de observación de ocho años.

La industria del acero siempre ha sido una de las industrias clave más importantes de la que dependen muchas industrias. Por lo tanto, el acero es un indicador importante de la evolución económica y económica. Incluso si los precios están bajando en este momento, la evolución futura y los efectos de la variante Omicron de la pandemia de corona aún no están claros.

Una estrategia y planificación de seguridad se ven diferentes. En resumen, la pandemia está exponiendo nuestra frágil cadena de suministro global. Cada vez es más obvio que el eslabón más débil de la globalización y la economía global son las cadenas de suministro y debemos considerar nuevas estrategias logísticas. No pasaste la prueba de estrés agudo.

Aprovecha la oportunidad ahora y trae la cadena de suministro de vuelta a Europa

Bueno, los costes de producción y mano de obra son más bajos en China que en Alemania. Y que los productos constan de muchas piezas individuales y pasos de trabajo como: Es evidente, por ejemplo, que actualmente no se pueden producir teléfonos inteligentes de forma competitiva en Alemania. Pero, ¿de qué me sirve esta ventaja si, como ocurre actualmente, los costes de transporte con buques portacontenedores se disparan y entonces la mercancía puede llegar tarde o no estar disponible en este momento?

A más tardar, cuando el carguero de 400 metros de largo y 59 metros de ancho "alguna vez" dado "fue de marzo de 2021 en el Canal de Suez, todos tenían que estar claro que había un área sensible en la cadena de suministro global. Entonces, un error o error en el sistema. Los efectos posteriores hasta que una gestión global de la cadena de suministro vuelva a rodar nuevamente o vuelve a funcionar, porque es hora de semanas. Sin embargo, en tiempos de pandemia de Corona, los trastornos en la cadena de suministro global aumentaron para adaptar la gestión de la cadena de suministro a las circunstancias y reaccionar en consecuencia de manera flexible.

Por otro lado, los posibles riesgos de un "trastorno en la cadena de suministro" no eran del todo desconocidos. Ya en 2015 había el estudio de "riesgo y resistencia" (de DHL) para la logística resistente . No se ha mencionado una posible pandemia, pero se habla de ataques cibernéticos, proteccionismo o escaladas políticas, que representan un potencial disruptivo adicional y real en el mismo o mayor grado a la pandemia de corona actual.

Alrededor del 12% de la carga mundial y aproximadamente el 30% de los contenedores del mundo pasan por el Canal de Suez. El Canal de Suez es la vía fluvial más importante del mundo, por delante del Canal de Panamá.

Ahora los precios de los contenedores han aumentado considerablemente, en algunos casos hasta un 500% o más en comparación con el año anterior. La demanda de entregas de contenedores se ha disparado porque ya no hay tráfico aéreo de pasajeros, que era el que se utilizaba para transportar una parte de las mercancías. Se supone que las opciones de transporte aéreo de carga no se recuperarán en el corto plazo.

Esto, a su vez, provoca atascos frente a los puertos americanos y europeos. En noviembre fondearon en su destino entre 400 y 500 buques portacontenedores, que sólo pueden procesarse lentamente debido a la gran demanda de contenedores y a la falta de capacidad del personal portuario. Esto, a su vez, significa que los contenedores utilizados se necesitan durante más tiempo y, por tanto, los precios de los contenedores también han aumentado. En resumen: hay escasez de contenedores.

Las empresas alemanas quieren cambiar las cadenas de suministro. El 68% de las empresas afectadas ya han tomado las medidas adecuadas para controlar la situación lo antes posible:

- El 47% busca proveedores nuevos o adicionales.

- El 41% quiere aumentar la capacidad de almacenamiento.

- El 22% distribuye proveedores a varios países.

- El 12% está trabajando para acortar las rutas de entrega.

- El 11% planea reubicar la producción internamente

Fuente: DIHK, Going Global 2021

Logística mundial: logística resiliente

Logística resiliente – Akintevs y Vit-Mar | Shutterstock.com

Una encuesta de marzo de 2020 realizada a 2900 altos directivos encuestados encontró lo siguiente:

- El 52% de los encuestados dijo que se están realizando cambios en las cadenas de suministro globales como resultado de eventos globales.

- 40% planea reevaluar

- y sólo el 8% no ve la necesidad de cambiar.

- Casi el 40% de las empresas encuestadas también dijeron que estaban planeando cambios en su fuerza laboral.

- El 36% está planeando un nuevo enfoque hacia la automatización.

- El 41% está considerando revisar el ritmo actual de su automatización.

Las tecnologías de la Industria 4.0 cambiarán significativamente la cadena de suministro

Los cambios y ajustes actuales en las cadenas de suministro se basan en la capacidad de entrega. Cualquiera que no pueda cumplir con sus objetivos actualmente no es competitivo. El precio juega un papel secundario.

Cuando el mercado se estabilice nuevamente, los costos estarán en primer plano nuevamente. Luego, la consideración está en la sala para aceptar el próximo trastorno en la cadena de suministro global o haber cambiado Logística mundial - Logística resistente

Para que esto sea sostenible y competitivo, es importante aprovechar la oportunidad y promover la expansión de las tecnologías de la Industria 4.0:

Internet de las cosas (IoT): el nuevo estándar de comunicaciones móviles 5G hace posible el IoT y abre nuevas perspectivas para empresas e inversores, especialmente en el sector de las fábricas inteligentes.

Competitivo al reducir costos con automatización y conexión en red de sistemas de almacenamiento.

Optimización del autoconsumo eléctrico hasta el suministro autónomo de energía

- Optimización del autoconsumo eléctrico

- Conocimientos previos sobre petróleo, impuesto al CO2 y energías renovables: transición energética

La robótica y la automatización en la industria y la logística ya están devolviendo las cadenas de suministro a importantes ubicaciones regionales. Esto también incluye almacenes intermedios, almacenes locales y centros logísticos descentralizados como microcentros.

- Alemania es líder en robótica

- Robótica y automatización en el almacén.

- Centros descentralizados locales – centros logísticos

- Micro-Hub: ¿la solución clave e ingeniosa?

- Almacenamiento intermedio en intralogística: la solución para asegurar el suministro

Uso de gemelos digitales

Uso de gemelos digitales en la industria – Imagen: Xpert.Digital / EPStudio20|Shutterstock.com

Otra forma importante del mundo de la Industria 4.0 es el uso de gemelos digitales.

Un gemelo digital es parte de la automatización de procesos (y pertenece a la categoría más amplia y emergente de "hiperautomatización").

El gemelo digital está cambiando toda la gestión del ciclo de vida del producto, desde el diseño hasta la fabricación, el servicio y las operaciones. La gestión del ciclo de vida del producto requiere mucho tiempo en términos de eficiencia, fabricación, inteligencia, fases de servicio y sostenibilidad en el diseño del producto. Un gemelo digital puede reunir el espacio físico y virtual del producto y acortar enormemente el tiempo necesario.

El gemelo digital permite a las empresas crear una huella digital de todos sus productos, desde el diseño hasta el desarrollo y durante todo el ciclo de vida del producto.

En el proceso de fabricación, el gemelo digital es una réplica virtual de los procesos en tiempo real de la fábrica. Miles de sensores se colocan a lo largo del proceso de fabricación física, y todos recopilan datos de diferentes dimensiones, como: B. Condiciones ambientales, características de comportamiento de la máquina y trabajos realizados. Todos estos datos son transmitidos y recopilados continuamente por el gemelo digital. Gracias al Internet de las cosas, los gemelos digitales se han vuelto más asequibles y podrían determinar el futuro de la fabricación.

Esto significa que los gemelos digitales ofrecen un gran potencial empresarial, ya que predicen el futuro en lugar de analizar el pasado del proceso de fabricación.

Otro ejemplo proviene del sector sanitario: antiguamente se consideraba “saludable” la ausencia de signos de enfermedad. Con un gemelo digital, los pacientes "sanos" se pueden comparar con el resto de la población para definirlos como verdaderamente sanos.

Visualización 3D: Digital Twin – Digital Twin – Imagen: Xpert.Digital / Chesky|Shutterstock.com

Adecuado para:

Transformación digital - Cifras de Italia

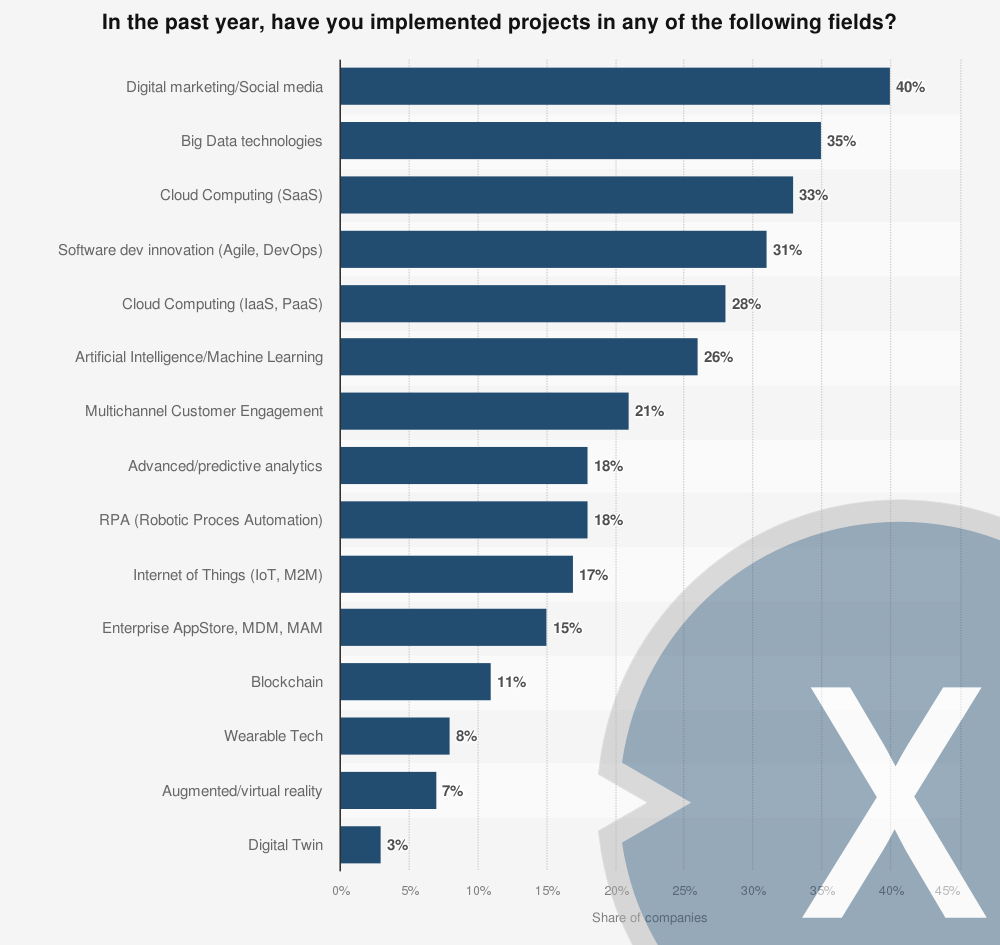

La pregunta se formuló de la siguiente manera: "Si observa todas las áreas de su empresa, ¿en cuál de los siguientes proyectos digitales innovadores ya ha invertido en 2019 / invertirá 2020?"

Proyectos de transformación digital realizados por empresas en Italia en 2019 – por área

Proyectos de transformación digital realizados por empresas en Italia en 2019 – Imagen: Xpert.Digital

En 2019, el 40 por ciento de las empresas encuestadas en Italia implementaron campañas de marketing digital o redes sociales, mientras que el 35 por ciento de las empresas lanzaron proyectos utilizando tecnologías de big data. La realidad virtual y aumentada todavía parece ser un nicho de mercado para las empresas italianas, ya que sólo el siete por ciento de ellas implementan proyectos en este ámbito.

¿Ha realizado proyectos en alguna de las siguientes áreas durante el último año?

- Marketing digital/redes sociales / Marketing digital/redes sociales – 40%

- Tecnologías Big Data / Tecnologías Big Data – 35%

- Computación en la nube (SaaS) / Computación en la nube (SaaS) – 33%

- Innovación en desarrollo de software (Agile, DevOps) / Innovación en desarrollo de software (Agile, DevOps): 31%

- Computación en la nube (IaaS, PaaS) / Computación en la nube (IaaS, PaaS) – 28%

- Inteligencia artificial / Aprendizaje automático / Inteligencia artificial / Aprendizaje automático – 26%

- Fidelización de clientes multicanal / participación del cliente multicanal – 21%

- Análisis avanzado/predictivo: 18 %

- RPA (Automatización Robótica de Procesos) / RPA (Automatización Robótica de Procesos) – 18%

- Internet de las cosas (IoT, M2M) / Internet de las cosas (IoT, M2M) – 17%

- Tienda de aplicaciones empresarial, MDM, MAM / Tienda de aplicaciones empresarial, MDM, MAM – 15%

- Cadena de bloques / Cadena de bloques – 11%

- Tecnología usable / Tecnología usable – 8%

- Realidad aumentada / virtual / Realidad aumentada / virtual – 7%

- Gemelo digital / Gemelo digital – 3%

Empresas que implementan procesos de transformación digital en Italia 2020 – por área

Empresas que implementan procesos de transformación digital en Italia 2020 – Imagen: Xpert.Digital

Según una encuesta de 2019, el 32 por ciento de las empresas encuestadas emprenderán proyectos de innovación en el desarrollo de software en 2020. El marketing digital y el big data parecen ser áreas más atractivas: el 50 y el 36 por ciento de las empresas planifican proyectos en estas áreas, respectivamente. Finalmente, el 39 por ciento de las empresas italianas planeaban invertir recursos en computación en la nube.

¿Harás proyectos en alguna de las siguientes áreas este año?

- Marketing digital/redes sociales/marketing digital/redes sociales – 50%

- Tecnologías Big Data / Tecnologías Big Data – 36%

- Computación en la nube (SaaS) / Computación en la nube (SaaS) – 39%

- Innovación en desarrollo de software (Agile, DevOps) / Innovación en desarrollo de software (Agile, DevOps): 32 %

- Computación en la nube (IaaS, PaaS) / Computación en la nube (IaaS, PaaS) – 31%

- Inteligencia artificial / Aprendizaje automático / Inteligencia artificial / Aprendizaje automático – 44%

- Fidelización de clientes multicanal / participación del cliente multicanal – 30%

- Análisis avanzado/predictivo: 29 %

- RPA (Automatización Robótica de Procesos) / RPA (Automatización Robótica de Procesos) – 25%

- Internet de las cosas (IoT, M2M) / Internet de las cosas (IoT, M2M) – 27%

- Tienda de aplicaciones empresarial, MDM, MAM / Tienda de aplicaciones empresarial, MDM, MAM – 17 %

- Cadena de bloques / Cadena de bloques – 18%

- Tecnología usable / Tecnología usable – 8%

- Realidad aumentada/virtual/realidad aumentada/virtual – 12%

- Gemelo digital / Gemelo digital – 7%

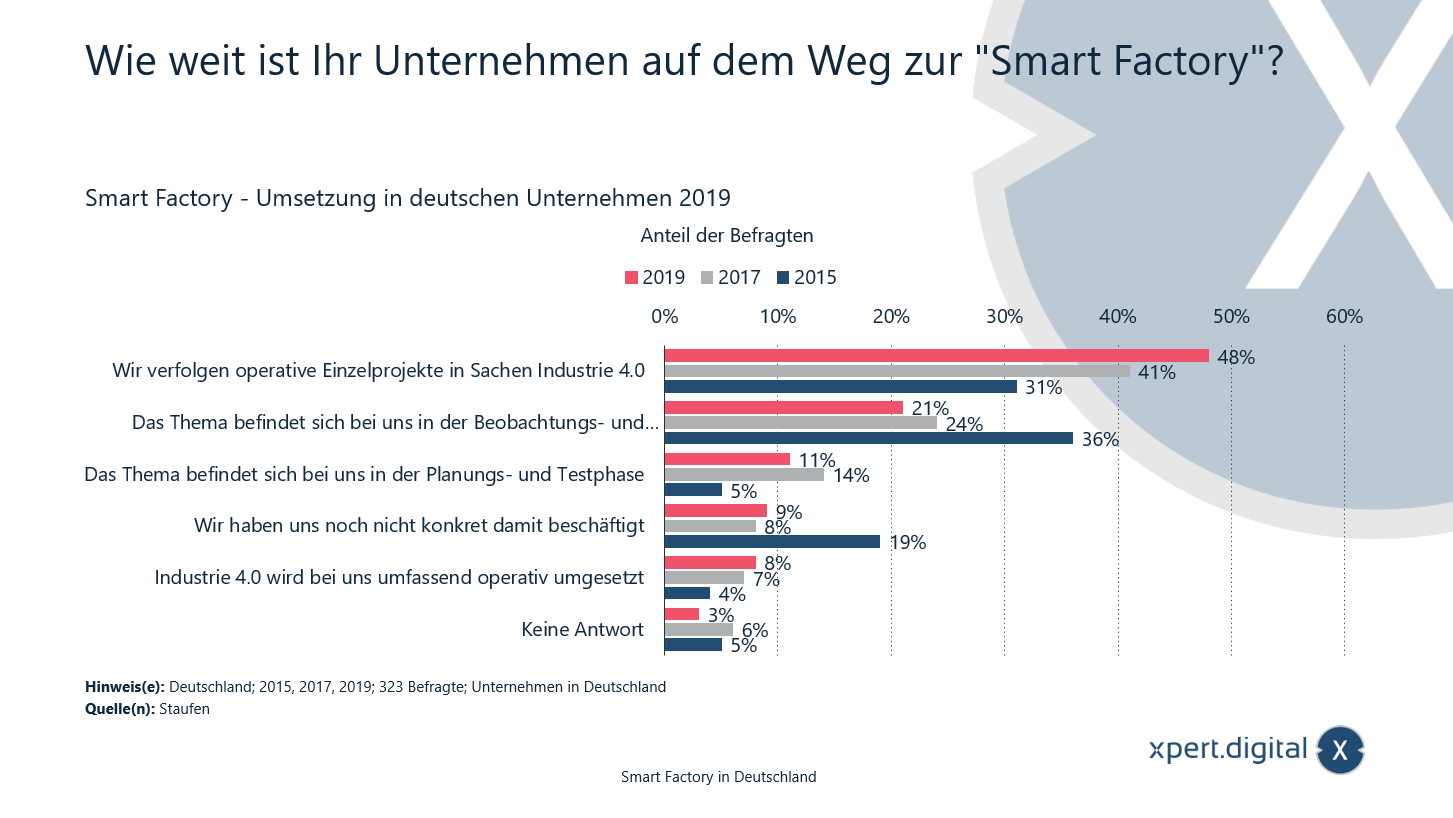

Smart Factory - Implementación en empresas alemanas

¿En qué medida se encuentra su empresa en el camino de convertirse en una fábrica inteligente? – Imagen: Xpert.Digital

En 2019, el 48 por ciento de las empresas encuestadas, que se dedican principalmente a la construcción de máquinas e instalaciones, así como a los sectores eléctrico y automovilístico, afirmaron que estaban llevando a cabo proyectos operativos individuales relacionados con la Industria 4.0. Cuatro años antes era del 31 por ciento.

Alrededor del 70 por ciento de las empresas encuestadas pertenecen a los sectores de construcción de maquinaria e instalaciones, electricidad y automoción.

2015: ¿Hasta dónde está su empresa en el camino a la "fábrica inteligente"?

- Realizamos proyectos operativos individuales relacionados con la Industria 4.0 – 31%

- El tema está en fase de observación y análisis para nosotros – 36%

- El tema está en la fase de planificación y prueba para nosotros – 5%

- Aún no lo hemos investigado específicamente: 19%

- La Industria 4.0 está implementada de forma operativa de forma integral en nuestra empresa – 4%

- Sin respuesta – 5%

2017: ¿Hasta dónde está su empresa en el camino a la "fábrica inteligente"?

- Realizamos proyectos operativos individuales relacionados con la Industria 4.0 – 41%

- El tema está en fase de observación y análisis para nosotros – 24%

- El tema se encuentra en la fase de planificación y prueba para nosotros – 14%

- Aún no lo hemos investigado específicamente: 8%

- La Industria 4.0 está implementada de forma operativa de forma integral en nuestra empresa: 7 %

- Sin respuesta – 6%

2019: ¿Hasta dónde está su empresa en el camino a la "fábrica inteligente"?

- Realizamos proyectos operativos individuales relacionados con la Industria 4.0 – 48%

- El tema está en fase de observación y análisis para nosotros – 21%

- Para nosotros, el tema se encuentra en la fase de planificación y prueba: 11%

- Aún no lo hemos investigado específicamente: 9%

- La Industria 4.0 está implementada de forma operativa de forma integral en nuestra empresa: 8 %

- Sin respuesta – 3%

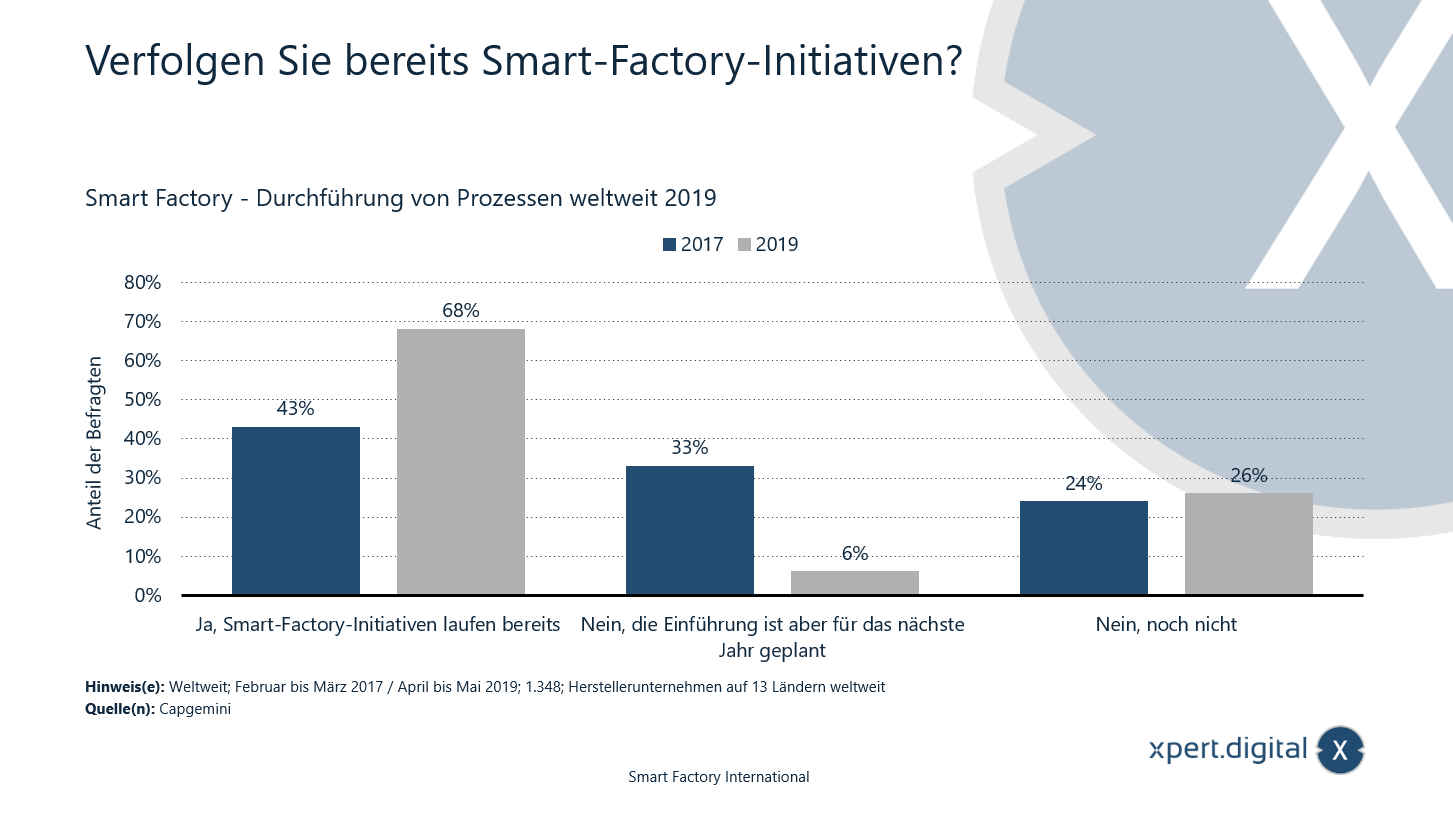

Smart Factory - Ejecución de procesos a nivel mundial

¿Está ya implementando iniciativas de fábricas inteligentes? – Imagen: Xpert.Digital

En 2019, el 68 por ciento de las empresas manufactureras encuestadas en todo el mundo dijeron que estaban listas para implementar una iniciativa de fábrica inteligente. Dos años antes era el 43 por ciento. Encuesta a empresas manufactureras de 13 países de todo el mundo.

2019: ¿Ya está implementando iniciativas de fábricas inteligentes?

- Sí, ya hay iniciativas de fábricas inteligentes en marcha: 68%

- No, pero la introducción está prevista para el próximo año – 6%

- No, todavía no – 26%

2017: ¿Ya está implementando iniciativas de fábricas inteligentes?

- Sí, ya hay iniciativas de fábricas inteligentes en marcha: 43%

- No, pero la introducción está prevista para el próximo año – 33%

- No, todavía no – 24%

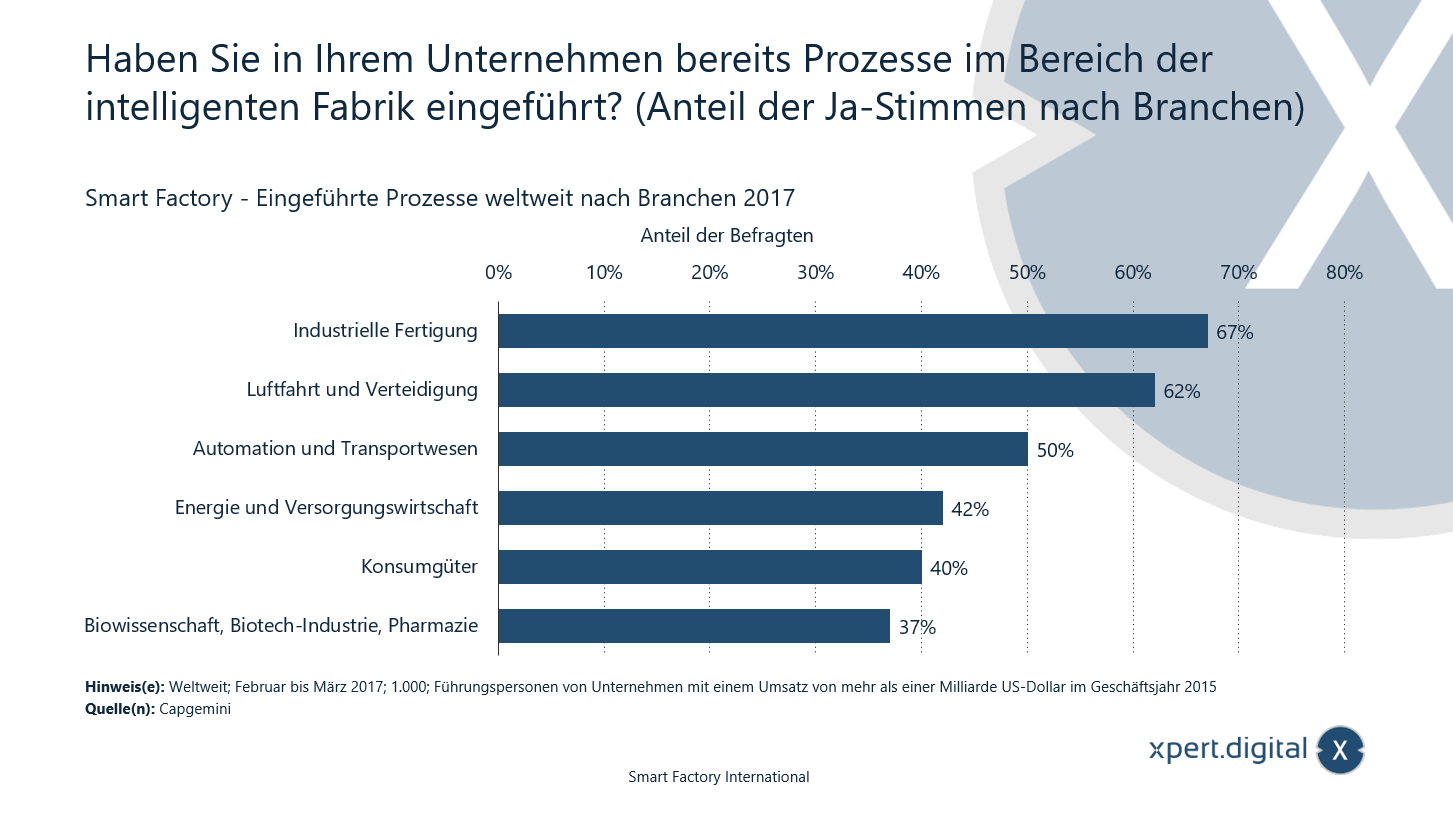

¿Ha introducido ya procesos de fábrica inteligentes en su empresa?

¿Ha introducido ya procesos de fábrica inteligentes en su empresa? – Imagen: Xpert.Digital

El gráfico muestra los resultados de una encuesta global realizada en 2017 sobre procesos en el ámbito de las fábricas inteligentes. El 67 por ciento de los encuestados del sector industrial afirmaron que ya habían introducido procesos en el ámbito de las fábricas inteligentes.

Smart Factory: procesos introducidos en todo el mundo por la industria

- Fabricación industrial: 67%

- Aviación y Defensa – 62%

- Automatización y Transporte – 50%

- Energía y servicios públicos: 42%

- Bienes de consumo: 40%

- Ciencias de la vida, industria biotecnológica, productos farmacéuticos: 37%

Según la fuente, la encuesta se realizó en ocho países (EE.UU., Reino Unido, Francia, Alemania, Italia, Suecia, China e India).

¿Cuáles son los mayores desafíos en la planificación estratégica de una fábrica inteligente?

¿Cuáles son los mayores desafíos en la planificación estratégica de una fábrica inteligente? – Imagen: Xpert.Digital

El gráfico muestra los resultados de una encuesta global realizada en 2017 sobre los mayores desafíos en la planificación estratégica en el ámbito de las fábricas inteligentes. El 32 por ciento de los encuestados dijo que la falta de coordinación entre las diferentes unidades organizativas era el mayor desafío en la planificación estratégica de una fábrica inteligente.

Smart Factory: los mayores desafíos en la planificación estratégica

- Falta de coordinación entre diferentes unidades organizativas – 32%

- Falta de unidad dentro del equipo de liderazgo – 28%

- Falta de claridad en los casos de negocio – 28%

- Falta de propiedad – 23%

- Falta de imaginación – 21%

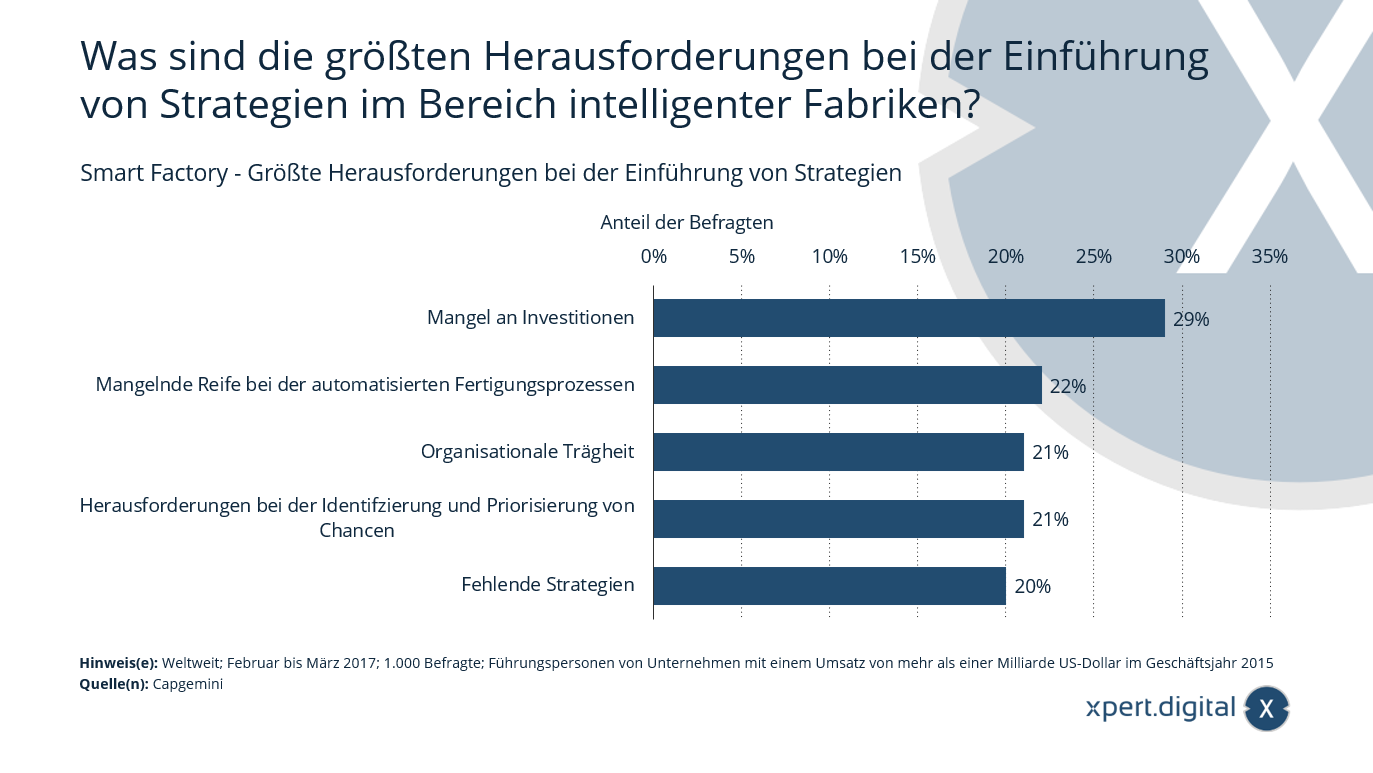

¿Cuáles son los mayores desafíos en la implementación de estrategias de fábricas inteligentes?

Smart Factory – Mayores desafíos al introducir estrategias – Gráfico: Xpert.Digital

El gráfico muestra los resultados de una encuesta global realizada en 2017 sobre los mayores desafíos a la hora de introducir estrategias en el ámbito de las fábricas inteligentes. El 29 por ciento de los encuestados dijo que la falta de inversión era el mayor desafío a la hora de adoptar estrategias de fábricas inteligentes.

Smart Factory: los mayores desafíos a la hora de introducir estrategias

- Falta de inversión – 29%

- Falta de madurez en los procesos de fabricación automatizados – 22%

- Inercia organizacional – 21%

- Desafíos para identificar y priorizar oportunidades: 21%

- Estrategias faltantes – 20%

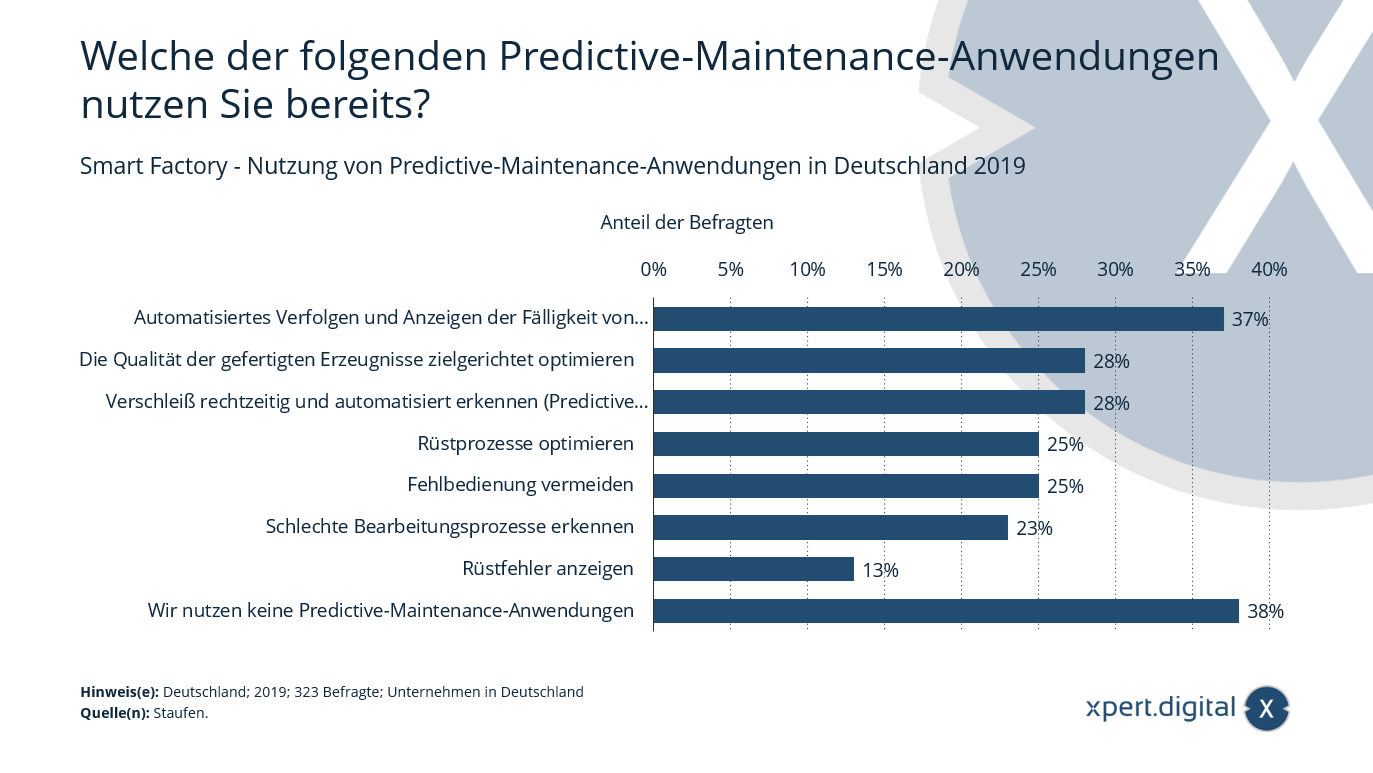

¿Cuál de las siguientes aplicaciones de mantenimiento predictivo ya utilizas?

Smart Factory – Uso de aplicaciones de mantenimiento predictivo en Alemania – Imagen: Xpert.Digital

En 2019, el 37 por ciento de las empresas encuestadas, que se dedican principalmente a la ingeniería mecánica y de instalaciones, así como a la industria eléctrica y del automóvil, afirmaron que utilizan el seguimiento automatizado y la visualización de las fechas de vencimiento de los trabajos de mantenimiento periódicos. Alrededor del 70 por ciento de las empresas encuestadas pertenecen a los sectores de construcción de maquinaria e instalaciones, electricidad y automoción.

Smart Factory – Uso de aplicaciones de mantenimiento predictivo en Alemania

- Seguimiento automatizado y visualización de las fechas de vencimiento del mantenimiento regular: 37 %

- Optimización específica de la calidad de los productos fabricados: 28%

- Detectar desgaste de manera oportuna y automatizada (mantenimiento predictivo) – 28%

- Optimizar los procesos de configuración: 25%

- Evitar operación incorrecta – 25%

- Reconocer procesos de mecanizado deficientes – 23%

- Mostrar errores de configuración: 13%

- No utilizamos aplicaciones de mantenimiento predictivo – 38%

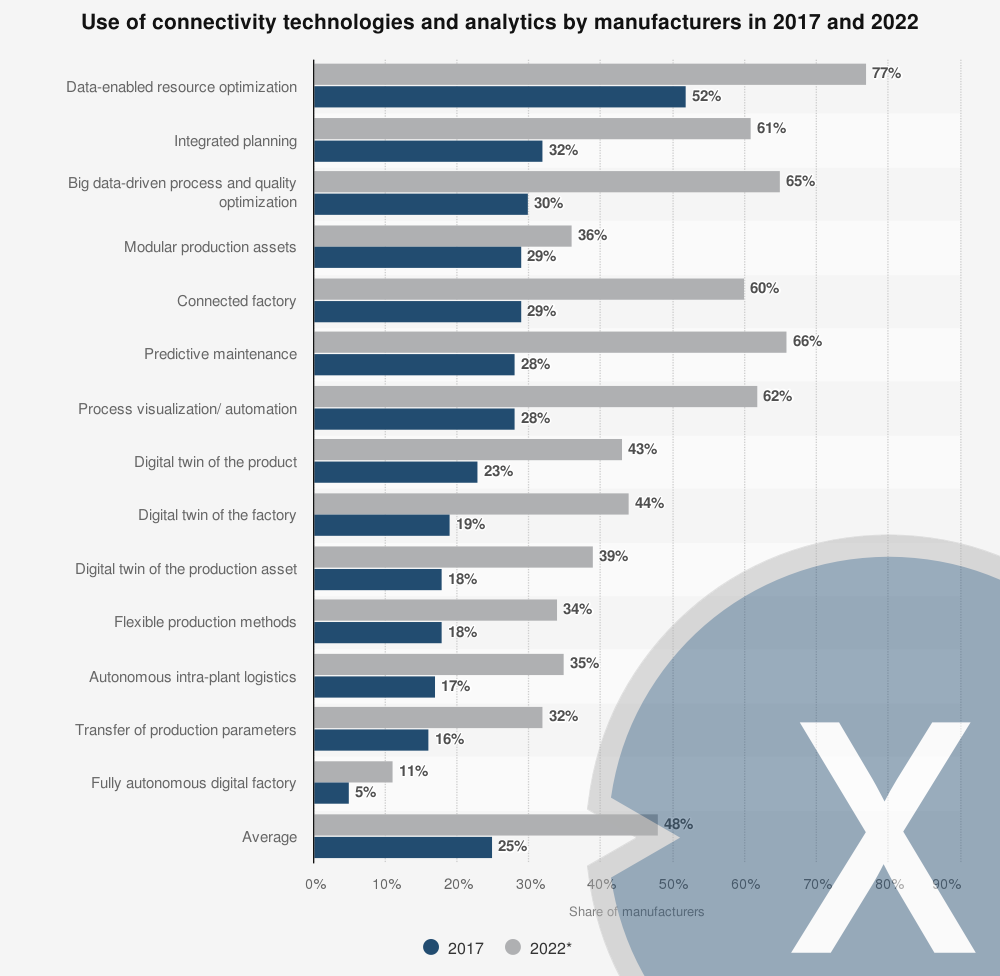

Uso de tecnologías de conectividad y análisis en la fabricación 2017-2022

Uso de tecnologías de conectividad y análisis en producción – Imagen: Xpert.Digital

En 2017, la tecnología de conectividad y análisis más utilizada en la fabricación fue la optimización de recursos basada en datos. Se predijo que esta tecnología también será la más utilizada para 2022. Sin embargo, la tecnología que más crecerá entre 2017 y 2022 será el mantenimiento predictivo. Se prevé que para 2022, aproximadamente el 66 por ciento de los fabricantes habrán implementado mantenimiento predictivo en sus operaciones.

Uso de tecnologías de conectividad y análisis por parte de los fabricantes en 2017

- Optimización de recursos basada en datos: 77%

- Planificación integrada – 61%

- Proceso basado en big data y optimización de la calidad: 65%

- Sistemas de producción modulares / activos de producción modulares – 36%

- Fábrica en red / Fábrica conectada – 60%

- Mantenimiento predictivo – 66%

- Visualización/automatización de procesos / Visualización/automatización de procesos – 62%

- Gemelo digital del producto / Gemelo digital del producto – 43%

- Gemelo digital de la fábrica / Gemelo digital de la fábrica – 44%

- Gemelo digital de la planta de producción / Gemelo digital del activo de producción – 39%

- Métodos de producción flexibles / Métodos de producción flexibles – 34%

- Logística intraplanta autónoma / Logística intraplanta autónoma – 35%

- Transferencia de parámetros de producción – 32%

- Fábrica digital totalmente autónoma – 11%

Uso de tecnologías de conectividad y análisis por parte de los fabricantes en 2022

- Optimización de recursos basada en datos: 52%

- Planificación integrada – 32%

- Proceso basado en big data y optimización de la calidad: 30%

- Sistemas de producción modulares / activos de producción modulares – 29%

- Fábrica en red / Fábrica conectada – 29%

- Mantenimiento predictivo – 28%

- Visualización/automatización de procesos / Visualización/automatización de procesos – 28%

- Gemelo digital del producto / Gemelo digital del producto – 23%

- Gemelo digital de la fábrica / Gemelo digital de la fábrica – 19%

- Gemelo digital de la planta de producción / Gemelo digital del activo de producción – 18%

- Métodos de producción flexibles / Métodos de producción flexibles – 18%

- Logística intraplanta autónoma / Logística intraplanta autónoma – 17%

- Transferencia de parámetros de producción – 16%

- Fábrica digital totalmente autónoma – 5%

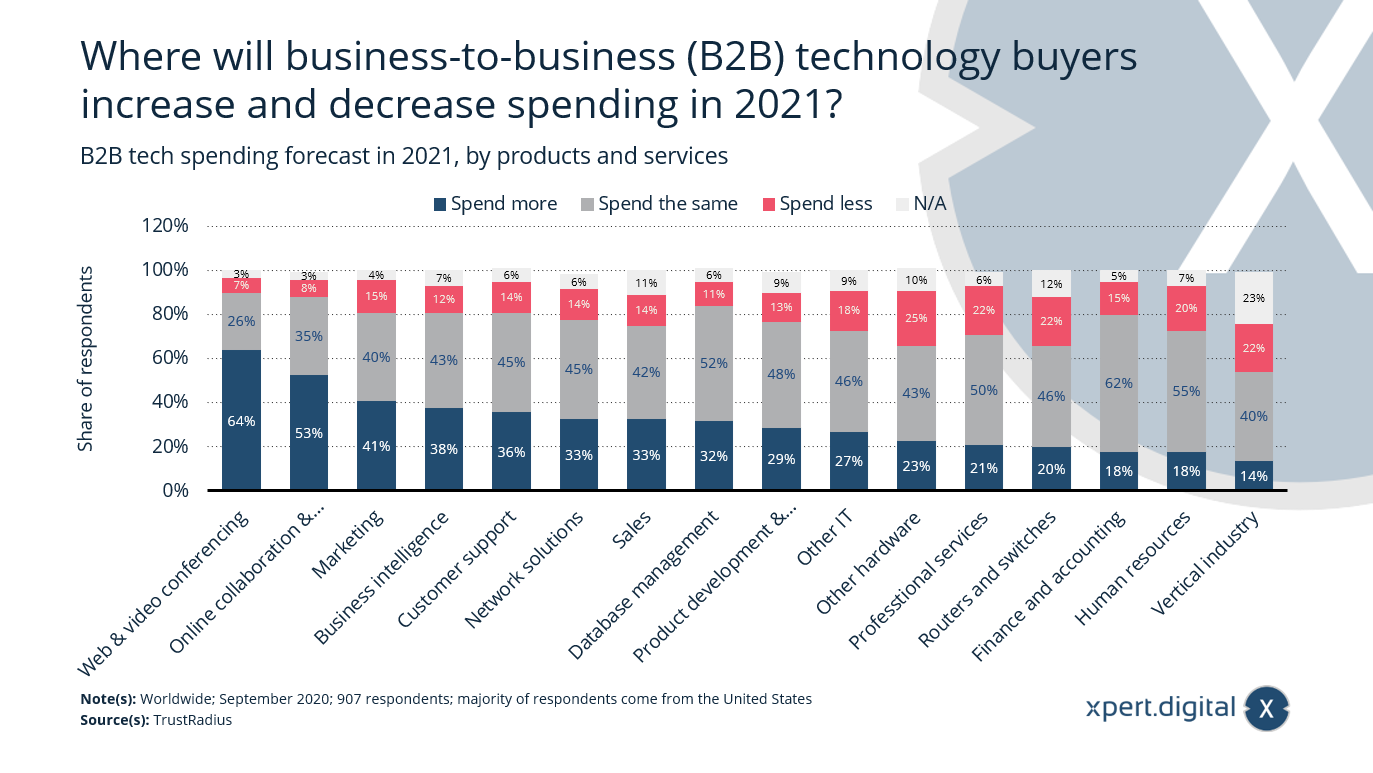

¿Dónde gastarán más o menos los compradores de tecnología de empresa a empresa (B2B) en 2021?

Gasto en tecnología B2B en 2021 – Imagen: Xpert.Digital

La mayoría de los compradores de tecnología de empresa a empresa (B2B) encuestados creen que el gasto en web y videoconferencias, colaboración en línea y gestión de proyectos aumentará en 2021. A medida que la pandemia de coronavirus (COVID-19) continúa en el nuevo año y las vacunas tardan en implementarse, el trabajo remoto seguirá siendo la norma en el futuro previsible.

Previsión del gasto en tecnología B2B en 2021, por producto y servicio

Gastos adicionales por:

- Web y videoconferencias / web y videoconferencias – 64%

- Colaboración en línea y gestión de proyectos / Colaboración en línea y gestión de proyectos – 53%

- Comercialización / Comercialización – 41%

- Inteligencia empresarial / inteligencia empresarial – 38%

- Servicio al cliente / atención al cliente – 36%

- Soluciones de red / Soluciones de red – 33%

- Ventas / Ventas – 33%

- Gestión de bases de datos / gestión de bases de datos – 32%

- Desarrollo y gestión de productos / Desarrollo y gestión de productos – 29%

- Otras TI / Otras TI – 27%

- Otro hardware / Otro hardware – 23%

- Servicios profesionales / Servicios profesionales – 21%

- Enrutadores y conmutadores / Enrutadores y conmutadores – 20%

- Finanzas y contabilidad – 18%

- Recursos humanos / Recursos humanos – 18%

- Industria vertical / Industria vertical – 14%

Los gastos siguen siendo los mismos.

- Web y videoconferencias / web y videoconferencias – 26%

- Colaboración en línea y gestión de proyectos / Colaboración en línea y gestión de proyectos – 35%

- Comercialización / Comercialización – 40%

- Inteligencia empresarial / inteligencia empresarial – 43%

- Servicio al cliente / atención al cliente – 45%

- Soluciones de red / Soluciones de red – 45%

- Ventas / Ventas – 42%

- Gestión de bases de datos / gestión de bases de datos – 52%

- Desarrollo y gestión de productos / Desarrollo y gestión de productos – 48%

- Otras TI / Otras TI – 46%

- Otro hardware / Otro hardware – 43%

- Servicios profesionales / Servicios profesionales – 50%

- Enrutadores y conmutadores / Enrutadores y conmutadores – 46%

- Finanzas y contabilidad – 62%

- Recursos humanos / Recursos humanos – 55%

- Industria vertical / Industria vertical – 40%

Gaste menos en:

- Web y videoconferencias / web y videoconferencias – 7%

- Colaboración en línea y gestión de proyectos / Colaboración en línea y gestión de proyectos – 8%

- Comercialización / Comercialización – 15%

- Inteligencia empresarial / inteligencia empresarial – 12%

- Servicio al cliente / atención al cliente – 14%

- Soluciones de red / Soluciones de red – 14%

- Ventas / Ventas – 14%

- Gestión de bases de datos / gestión de bases de datos – 11%

- Desarrollo y gestión de productos / Desarrollo y gestión de productos – 13%

- Otras TI / Otras TI – 18%

- Otro hardware / Otro hardware – 25%

- Servicios profesionales / Servicios profesionales – 22%

- Enrutadores y conmutadores / Enrutadores y conmutadores – 22%

- Finanzas y contabilidad – 15%

- Recursos humanos / Recursos humanos – 20%

- Industria vertical / Industria vertical – 22%

No especificado)

- Web y videoconferencias / web y videoconferencias – 3%

- Colaboración en línea y gestión de proyectos / Colaboración en línea y gestión de proyectos – 3%

- Comercialización / Comercialización – 4%

- Inteligencia empresarial / inteligencia empresarial – 7%

- Servicio al cliente / atención al cliente – 6%

- Soluciones de red / Soluciones de red – 6%

- Ventas / Ventas – 11%

- Gestión de bases de datos / gestión de bases de datos – 6%

- Desarrollo y gestión de productos / Desarrollo y gestión de productos – 9%

- Otras TI / Otras TI – 9%

- Otro hardware / Otro hardware – 10%

- Servicios profesionales / Servicios profesionales – 6%

- Enrutadores y conmutadores / Enrutadores y conmutadores – 12%

- Finanzas y contabilidad – 5%

- Recursos humanos / Recursos humanos – 7%

- Industria vertical / Industria vertical – 23%

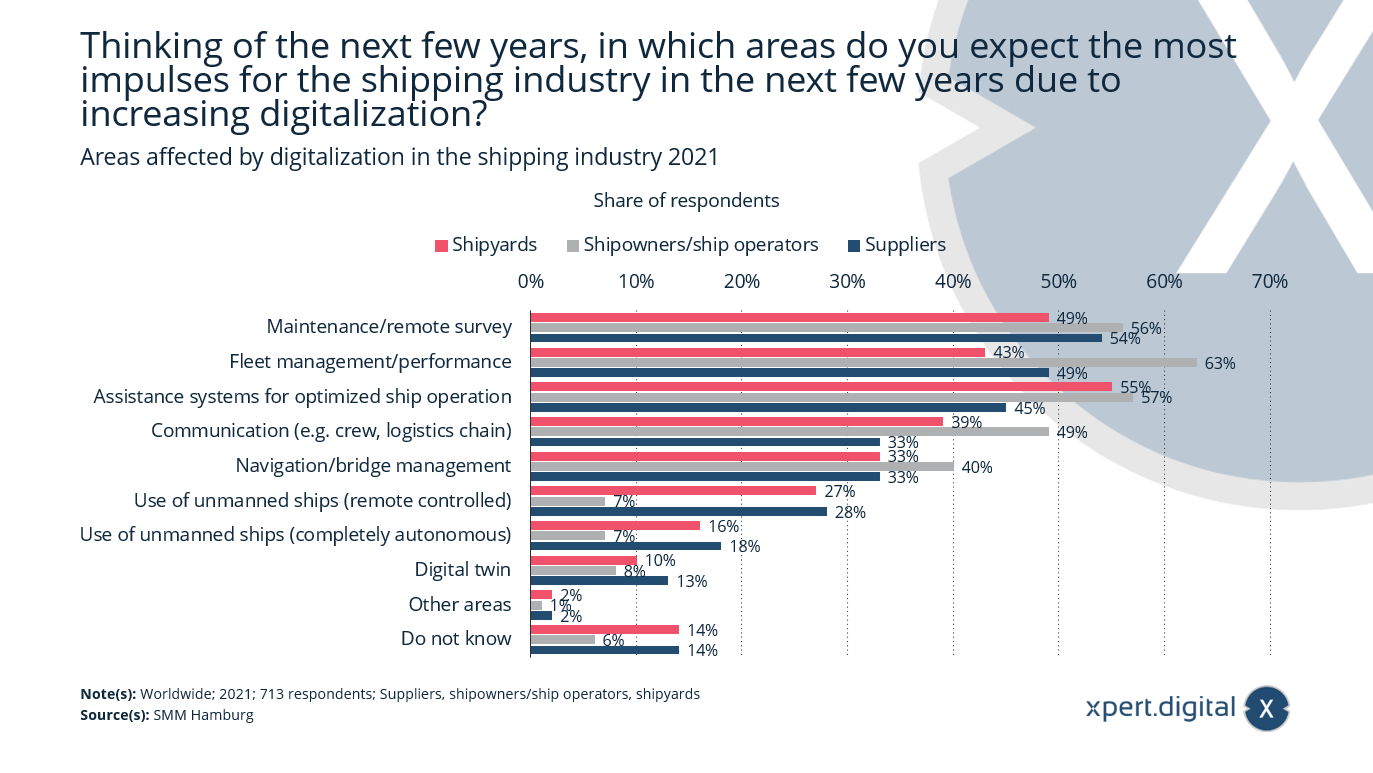

Si piensa en los próximos años, ¿en qué áreas espera que la industria naviera reciba el mayor estímulo gracias al aumento de la digitalización en los próximos años?

Áreas de la industria naviera afectadas por la digitalización – Imagen: Xpert.Digital

En 2021, los proveedores, armadores, operadores navales y astilleros encuestados esperan que las áreas de mantenimiento y gestión de flotas sean las más afectadas por la creciente digitalización en la industria naviera. Mientras que el 28 por ciento de los proveedores y el 27 por ciento de los astilleros creen que la digitalización afectará el uso de barcos no tripulados controlados remotamente, los armadores y operadores de buques son más escépticos.

Áreas afectadas por la digitalización en la industria naviera 2021

Proveedores – Proveedores

- Mantenimiento/monitoreo remoto/mantenimiento/encuesta remota – 54%

- Gestión/rendimiento de flotas / Gestión/rendimiento de flotas – 49%

- Sistemas de asistencia para la operación optimizada del barco – 45%

- Comunicación (por ejemplo, tripulación, cadena logística) / Comunicación (por ejemplo, tripulación, cadena logística) – 33%

- Navegación/gestión de puentes / Navegación/gestión de puentes – 33%

- Uso de barcos no tripulados (controlados a distancia) – 28%

- Uso de barcos no tripulados (completamente autónomos) – 18%

- Gemelo digital / gemelo digital – 13%

- Otras áreas / Otras áreas – 2%

- No sé / No sé – 14%

Armadores/operadores de buques – Armadores/operadores de buques

- Mantenimiento/monitoreo remoto/mantenimiento/encuesta remota – 56%

- Gestión/rendimiento de flotas / Gestión/rendimiento de flotas – 63%

- Sistemas de asistencia para la operación optimizada del barco – 57%

- Comunicación (por ejemplo, tripulación, cadena logística) / Comunicación (por ejemplo, tripulación, cadena logística) – 49 %

- Navegación/gestión de puentes / Navegación/gestión de puentes – 40%

- Uso de barcos no tripulados (controlados a distancia) – 7%

- Uso de barcos no tripulados (completamente autónomos) – 7%

- Gemelo digital / gemelo digital – 8%

- Otras áreas / Otras áreas – 1%

- No sé / No sé – 6%

Astilleros – Astilleros

- Mantenimiento/monitoreo remoto/mantenimiento/encuesta remota – 49%

- Gestión/rendimiento de flotas / Gestión/rendimiento de flotas – 43%

- Sistemas de asistencia para la operación optimizada del barco – 55%

- Comunicación (por ejemplo, tripulación, cadena logística) / Comunicación (por ejemplo, tripulación, cadena logística) – 39 %

- Navegación/gestión de puentes / Navegación/gestión de puentes – 33%

- Uso de barcos no tripulados (controlados a distancia) – 27%

- Uso de barcos no tripulados (completamente autónomos) – 16%

- Gemelo digital / gemelo digital – 10%

- Otras áreas / Otras áreas – 2%

- No sé / No sé – 14%

¿Está buscando asesoramiento técnico y estratégico para la optimización de la cadena de suministro o la optimización del almacén ? ¡Xpert.Digital te apoya!

Konrad Wolfenstein

Estaré encantado de servirle como su asesor personal para soluciones de cadena de suministro y almacén.

Puedes contactarme completando el formulario de contacto a continuación o simplemente llámame al +49 89 89 674 804 (Múnich) .

Estoy deseando que llegue nuestro proyecto conjunto.

Escríbeme

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital es un centro industrial centrado en la digitalización, la ingeniería mecánica, la logística/intralogística y la fotovoltaica.

Con nuestra solución de desarrollo empresarial de 360°, apoyamos a empresas reconocidas desde nuevos negocios hasta posventa.

Inteligencia de mercado, smarketing, automatización de marketing, desarrollo de contenidos, relaciones públicas, campañas de correo, redes sociales personalizadas y desarrollo de leads son parte de nuestras herramientas digitales.

Puede obtener más información en: www.xpert.digital – www.xpert.solar – www.xpert.plus

Mantenerse en contacto