Tiendas de bricolaje tradicionales al borde del colapso: una ola de quiebras azota Alemania – Imagen: Xpert.Digital

¿Amazon y Temu como sepultureros? Por eso nuestras ferreterías locales están desapareciendo

Hellweg, BayWa y Hammer en crisis: La amarga caída de los gigantes del bricolaje

Algunas están creciendo, otras están quebrando: el verdadero problema de las tiendas de bricolaje alemanas

El sector alemán del bricolaje está experimentando una crisis sin precedentes: antiguos gigantes de la industria como Hellweg, BayWa Bau & Garten y Hammer se están declarando en quiebra, poniendo en riesgo miles de empleos. Lo que inicialmente parecía una disminución normal de la demanda tras el auge masivo de la COVID-19 se ha convertido en una lucha existencial por la supervivencia. Una combinación nefasta de la histórica crisis de la construcción, el aumento vertiginoso de los costes fijos en grandes espacios comerciales y el imparable avance de gigantes del comercio electrónico como Amazon y minoristas de descuento como Temu está obligando a los minoristas tradicionales a tomar las riendas. Sin embargo, la crisis no afecta a todos por igual: mientras que las cadenas medianas con raíces nacionales se ven obligadas a capitular en masa, los pesos pesados digitalmente avanzados como Hornbach y Bauhaus están expandiendo aún más su poder de mercado. El siguiente artículo examina las múltiples causas de la desaparición generalizada de las tiendas de bricolaje, sitúa la difícil situación alemana en un contexto internacional y demuestra cómo la industria del bricolaje debe reinventarse radicalmente para sobrevivir en el futuro.

¿La gran extinción de las tiendas de bricolaje? ¿Por qué Alemania está perdiendo sus tiendas de mejoras para el hogar?

Ola de quiebras en medio del auge del sector: ¿Qué está pasando ahora mismo?

A mediados de junio de 2026, la cadena de bricolaje Hellweg, con sede en Dortmund, solicitó la declaración de insolvencia bajo autoadministración ante el Tribunal de Distrito de Essen, solicitud que fue aprobada de inmediato. Esto afecta a 68 sucursales en todo el país, principalmente en Berlín y la región Rin-Ruhr, así como a aproximadamente 2900 empleados, cuyos salarios están garantizados durante tres meses mediante prestaciones por insolvencia de la Agencia Federal de Empleo. Simultáneamente, BayWa Bau- & Gartenmärkte GmbH & Co. KG, también perteneciente al Grupo Hellweg, inició un procedimiento de insolvencia bajo autoadministración, que afecta a 46 establecimientos en Baviera y Baden-Württemberg y a unos 1300 empleados. Esto significa que más de 4300 puestos de trabajo están en riesgo solo dentro de este grupo de empresas.

Este desarrollo no es un caso aislado, sino que forma parte de una transformación estructural que se acelera. La cadena de bricolaje y artículos para el hogar Hammer ya se encontraba en crisis a principios de 2025 y volvió a solicitar la insolvencia ante el Tribunal de Distrito de Bielefeld a finales de enero de 2026. Según la empresa, esto se debió a enormes déficits iniciales tras una adquisición, problemas técnicos con el suministro de mercancías y la consiguiente crisis de liquidez. Más de 1100 empleados están nuevamente preocupados por sus puestos de trabajo. También se presentaron solicitudes de insolvencia para tiendas individuales de Hagebau, incluidas las de Mülheim an der Ruhr y Ratingen, en 2026, después de que la sucursal de Langenfeld ya hubiera tenido dificultades en 2024.

| Cadena | Estado (2025/26) | Alcance |

|---|---|---|

| Hellweg | Insolvencia bajo autoadministración (junio de 2026) | 68 mercados, aproximadamente 2900 empleados |

| BayWa Construcción y Jardín | Insolvencia/reestructuración relacionada con Hellweg | 46 tiendas en Baviera/Baden-Württemberg, ~1300 empleados |

| martillo | Otra quiebra (enero de 2026) | Más de 1.100 empleados |

| Hagebau (ubicaciones individuales) | Locales individuales insolventes | incluyendo Mülheim, Ratingen, Langenfeld |

El fin del fenómeno efímero de la pandemia: datos de mercado sobre el desarrollo de los ingresos

Para comprender la crisis actual, es necesario ampliar el marco temporal. Los mercados alemanes de bricolaje y reformas del hogar se beneficiaron de un extraordinario auge del consumo durante los años de la pandemia de 2020 y 2021: los consumidores, confinados en sus hogares, renovaron, remodelaron y descubrieron el bricolaje como actividad de ocio. Las ventas alcanzaron niveles sin precedentes y el sector logró cifras récord.

Sin embargo, a este auge excepcional le siguió la inevitable normalización. Las ventas en el mercado principal alemán de bricolaje —que comprende tiendas de mejoras para el hogar, minoristas especializados y pequeñas empresas— alcanzaron su punto máximo en 2022, antes de descender ligeramente hasta situarse en torno a los 50.800 millones de euros en 2023. En 2025, las ventas del sector se situaron en aproximadamente 49.100 millones de euros, con unas ventas brutas totales de las tiendas de mejoras para el hogar en Alemania que ascendieron a 24.670 millones de euros. Esta cifra puede parecer estable, pero es engañosa: en términos reales, ajustada a la inflación, el mercado se contrajo durante tres años consecutivos. Los veinte mayores minoristas alemanes de mejoras para el hogar registraron unas ventas conjuntas de 25.500 millones de euros en 2023, un descenso del 4,1 % con respecto al año anterior.

El análisis de los seis principales minoristas es particularmente revelador. En 2024, generaron ingresos combinados de 19.533 millones de euros, lo que representa un descenso general del 0,7 por ciento. Sin embargo, el desempeño de estos actores varió considerablemente: mientras que Hornbach aumentó sus ingresos netos un 3,8 por ciento hasta alcanzar los 6.400 millones de euros en el ejercicio fiscal 2025/26 y ganó explícitamente cuota de mercado en Alemania y Europa, OBI logró mantener sus ingresos en Alemania prácticamente estables en poco menos de 4.190 millones de euros. Bauhaus asumió el liderazgo del mercado nacional por primera vez en 2024 con unos ingresos brutos de 8.300 millones de euros (en toda Europa), superando por poco a OBI (8.200 millones de euros). Por otro lado, existen cadenas como Hellweg, que no pueden aprovechar las economías de escala de los líderes del mercado ni son lo suficientemente pequeñas como para responder con flexibilidad a las demandas de los clientes, un dilema estructural que los expertos en comercio minorista llevan años describiendo.

La crisis de la construcción como acelerador: El desplome del sector de la construcción nueva

Un factor macroeconómico clave que ha afectado duramente al sector de la construcción es la histórica caída de la construcción residencial en Alemania. La crisis comenzó con el cambio en los tipos de interés en 2022: de repente, el capital prestado para nuevos proyectos de construcción costaba un cuatro por ciento o más, lo que hizo que muchos proyectos dejaran de ser rentables. El resultado fue una drástica disminución de los permisos de construcción: en 2024, solo se emitieron 215.900 permisos de construcción residencial en Alemania, un 16,8 por ciento menos que el año anterior y la cifra más baja desde 2010.

Para 2025, el Instituto Alemán de Investigación Económica (DIW Berlín) calculó una disminución del 6,4 por ciento en las obras residenciales terminadas, mientras que el volumen total de construcción real cayó un 1,2 por ciento adicional. Aunque las cifras de los distintos institutos difieren ligeramente en sus previsiones, la tendencia es clara: en 2025, solo se terminaron alrededor de 206.600 apartamentos en Alemania, la cifra más baja desde 2012. Un estudio de Bulwiengesa y la Asociación Federal de Empresas Independientes de Vivienda e Inmobiliarias (BFW) incluso calculó que el número de proyectos de vivienda iniciados se desplomó un 77 por ciento entre finales de 2022 y finales de 2025. JLL proyecta solo unas 211.000 viviendas terminadas para 2026, con un déficit anual de alrededor de 80.000 unidades.

Esta caída en el sector de la construcción nueva tiene implicaciones materiales directas para la industria del bricolaje y la reforma del hogar. Las nuevas construcciones impulsan la demanda de materiales de construcción, herramientas, sanitarios, suelos y todo lo demás relacionado con una vivienda de nueva construcción o una reforma integral. Según el estudio del IFH de 2024, los profesionales y contratistas están perdiendo ingresos, sobre todo en aquellos oficios directamente relacionados con proyectos de nueva construcción. Esto afecta indirectamente a las tiendas de bricolaje y reformas, que atienden tanto a clientes profesionales como a aficionados al bricolaje. Si bien el DIW Berlín prevé un crecimiento real del volumen total de construcción del 1,7 % para 2026 —el primer crecimiento de este tipo en cinco años—, la construcción residencial y comercial apenas se beneficiará de ello; el impulso proviene casi exclusivamente de la construcción pública, impulsada por el gasto en infraestructuras procedente de fondos especiales.

Disrupción digital desde dentro y desde fuera: Amazon, Temu y la transformación fallida

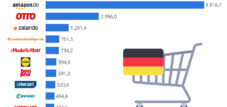

Además de las presiones macroeconómicas, existe una presión competitiva estructural que debilita a los proveedores más débiles desde el exterior. Amazon se ha convertido en el centro neurálgico de las búsquedas de productos de bricolaje en Alemania: la mayoría de los consumidores que buscan un producto de la gama de las ferreterías no comienzan su búsqueda en las páginas web de las cadenas, sino directamente en Amazon, donde también realizan sus compras. Ya en 2024, la aseguradora internacional de crédito Atradius estimó que todo el mercado de comercio electrónico de bricolaje en Alemania tenía un valor de alrededor de 2770 millones de euros, de los cuales, según estimaciones de expertos, cerca de 1000 millones de euros ya correspondían al mercado de Amazon, con una fuerte tendencia al alza. Las ferreterías y tiendas de bricolaje tradicionales solo lograron captar alrededor de 500 millones de euros, lo que corresponde a una cuota de mercado del 17,5 % en su propio canal digital.

Los análisis del sector y las series temporales muestran que las cadenas de bricolaje como Hornbach y OBI adoptaron la transformación digital mucho antes y de forma más constante que otras como Hellweg, que se quedaron rezagadas en ventas online. En 2012, el 42 % de los encuestados ya afirmaba comprar productos de bricolaje en tiendas online distintas a las propias tiendas; en 2018, esta cifra había aumentado al 54 %. La oferta online de las tiendas de bricolaje desempeñó sistemáticamente un papel secundario: aunque siete de cada diez clientes visitaban sus sitios web, no realizaban ninguna compra.

Junto con Amazon, nuevos actores han entrado en el mercado desde 2023 y 2024: plataformas chinas como Temu y Shein han ampliado enormemente su gama de productos para incluir artículos de bricolaje, herramientas y decoración del hogar, dirigiéndose directamente a los segmentos de clientes de ferreterías tradicionales sensibles al precio. Solo en 2024, se estima que se enviaron desde China a la UE 4.600 millones de paquetes de bajo valor (menos de 150 €). Los precios que ofrecen estas plataformas son sistemáticamente inferiores a los de los comercios tradicionales, lo que afecta especialmente a las cadenas medianas que no cuentan con una estrategia de marca propia ni con una sólida oferta de servicio.

A esto se suma la creciente competencia del sector de la alimentación: con 2900 millones de euros en ventas en el sector del bricolaje y la jardinería, el comercio de alimentación creció un 13 % en los últimos cinco años, mientras que las tiendas de bricolaje de las mismas categorías solo aumentaron un 9 %. Los minoristas de descuento como Lidl, Aldi y Norma, en particular, utilizan sus propias marcas, como "Parkside" de Lidl para herramientas eléctricas o promociones de jardinería de temporada, para captar y atraer a clientes habituales.

Trampa de costes estructurales: renta, energía y el modelo a gran escala

Los modelos de negocio de muchas cadenas de tiendas de bricolaje de tamaño mediano se basan en un concepto desarrollado en la década de 1990 y principios de la de 2000: grandes ubicaciones en terrenos sin urbanizar, contratos de arrendamiento a largo plazo ventajosos y una amplia gama de productos como principal factor diferenciador. Este modelo resulta cada vez menos eficaz en un entorno de aumento de costes inflacionarios. En su comunicado de prensa sobre la insolvencia, BayWa Bau- & Gartenmärkte citó explícitamente el aumento de los alquileres y los costes operativos, así como el incremento de los precios de la energía, como factores que contribuyen a su inminente insolvencia.

El problema radica en la estructura de costes: las grandes superficies comerciales implican elevados costes fijos (alquiler, calefacción, iluminación y personal), que se mantienen incluso cuando disminuye la afluencia de clientes. A diferencia de un minorista online, una tienda física de bricolaje no puede reducir su capacidad con poca antelación. La combinación de una demanda débil tras la pandemia y el aumento simultáneo de los costes energéticos como consecuencia de la crisis energética de 2022/23 ha provocado que los márgenes de muchos locales se sitúen permanentemente por debajo del punto de equilibrio. Los expertos del sector también señalan ubicaciones que se encontraban en desventaja estructural, por ejemplo, debido a obras en construcción en las inmediaciones, malas conexiones de transporte o un escaso desarrollo demográfico en la zona de influencia.

Hellweg, fundada en Dortmund en 1971, se encontraba en una posición estratégica intermedia: con 68 sucursales, era demasiado grande para su nicho regional, pero demasiado pequeña para beneficiarse de las economías de escala que ofrecían los líderes del mercado, Bauhaus, OBI y Hornbach. La presión sobre las cadenas de suministro —y, por lo tanto, sobre las condiciones de compra— afecta proporcionalmente más a las cadenas más pequeñas. A esto se sumó un impacto externo concreto: BayWa AG, que también atravesaba dificultades financieras, había retirado previamente millones en ayudas al Grupo Hellweg, y la aseguradora de crédito comercial Allianz Trade excluyó inmediatamente las entregas a Hellweg de su cobertura de seguro, poniendo aún más en peligro el suministro de mercancías.

Ganadores y perdedores: Las dos velocidades de la industria

La crisis actual demuestra con absoluta claridad que el sector alemán del bricolaje se está dividiendo en dos bandos: por un lado, las grandes corporaciones, con un alto rendimiento, una sólida posición digital y actividad internacional, que explotan deliberadamente la debilidad de la competencia para ganar cuota de mercado; por otro lado, las cadenas medianas, con raíces nacionales y sin suficiente diferenciación estratégica.

Hornbach es el ejemplo positivo más notable que desafía la tendencia del sector. En el ejercicio fiscal 2025/26, la empresa incrementó sus ingresos un 3,8 %, hasta alcanzar los 6.400 millones de euros, a pesar de un entorno de consumo complejo, y ganó cuota de mercado en Alemania y Europa. La clave: una estrategia de precios coherente, el desarrollo temprano del concepto de venta minorista interconectada (la perfecta integración de tiendas online y físicas) y un perfil definido como proveedor para aficionados al bricolaje y profesionales con proyectos exigentes. Bauhaus, actualmente la mayor cadena de tiendas de bricolaje de Europa por ingresos, con una facturación bruta de 8.300 millones de euros, se beneficia de su doble estrategia como proveedor tanto para consumidores particulares como para clientes comerciales.

El crecimiento del comercio electrónico en el sector es un indicador clave de su viabilidad futura. Las ventas online de productos de bricolaje aumentaron aproximadamente un 4,8 % hasta alcanzar los 2900 millones de euros en 2024. B&Q (Kingfisher) en el Reino Unido duplicó su mercado online, superando los dos millones de productos, y logró un crecimiento online del 17,2 % en 2025. Las cadenas que han ignorado este cambio no solo están perdiendo ingresos, sino también la fidelidad de sus clientes, algo fundamental para las tiendas físicas.

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

La crisis del mercado alemán del bricolaje en comparación: por qué la consolidación es inevitable

Comparación internacional: ¿Cómo se desempeña Alemania en un contexto global?

Lo que China, Estados Unidos y Francia pueden enseñarnos: Estrategias contra el desequilibrio en el mercado de la construcción alemán

El problema de las tiendas de bricolaje no es un fenómeno exclusivamente alemán, pero la intensidad y la frecuencia de las quiebras confieren a la situación en este país un carácter especial.

A nivel mundial, el mercado global de mejoras para el hogar se contrajo un 1,9 % en 2024. El principal impulsor de este descenso no fue Europa, sino China: el país experimentó una contracción del mercado del 15,4 % en 2024, lo que arrastró a toda la región de Asia-Pacífico a terreno negativo. Sin el efecto excepcional de China, el mercado global habría crecido un 1,5 %. En comparación, Norteamérica y Europa crecieron un 1,0 % cada una en el segmento nominal del mercado de bricolaje en 2024. La caída de China se explica por una combinación de la crisis inmobiliaria, la baja confianza del consumidor y las consecuencias estructurales de las intervenciones regulatorias en el mercado de la vivienda. Curiosamente, China evitó una recesión más severa en el mercado global en 2023, ya que fue la única región importante que experimentó crecimiento.

La situación en Francia es muy similar a la de Alemania. El mercado francés del bricolaje se contrajo entre un 4,3 % y un 6,4 % en 2024, hasta situarse en torno a los 22.100 millones de euros. El líder del mercado, Leroy Merlin, que controla aproximadamente el 39 % del mercado francés, puso en marcha un programa de reducción de costes. Castorama y Brico Dépôt, pertenecientes a Kingfisher, que en conjunto representan alrededor del 25 % del mercado francés, registraron un descenso del 5,9 % en sus ventas. El Grupo Kingfisher en su conjunto —con marcas como B&Q (Reino Unido), Screwfix (Reino Unido), Castorama y Brico Dépôt (Francia)— también sufrió una caída del 1,5 % en sus ventas, hasta los 12.780 millones de libras esterlinas, en el ejercicio fiscal 2024/25. El beneficio antes de impuestos se desplomó un 35 %. Tanto Alemania como Francia están experimentando, por tanto, una crisis de demanda caracterizada por un sector de la construcción débil, tipos de interés elevados y consumidores cautelosos.

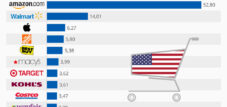

La situación en Estados Unidos es fundamentalmente diferente. Home Depot y Lowe's dominan el mercado norteamericano como un duopolio, con ventas combinadas de aproximadamente 251 mil millones de dólares en el año fiscal 2025: Home Depot generó 164.7 mil millones de dólares y Lowe's 86.3 mil millones. El modelo de mercado estadounidense difiere estructuralmente del europeo en varios aspectos clave: ambas cadenas atienden un vasto mercado nacional unificado, emplean intensas estrategias de venta cruzada entre el mercado minorista y el de profesionales, y se benefician de un mercado inmobiliario orientado a la renovación y remodelación constantes. Además, en Estados Unidos, entre el 40 y el 50 por ciento de las ventas provienen de empresas de construcción profesionales, una proporción significativamente mayor que en el mercado alemán. Home Depot prevé un crecimiento total de las ventas de aproximadamente el 2.8 por ciento para el año fiscal 2025, lo que subraya la ventaja de estabilidad estructural de este modelo de mercado. No se han registrado quiebras significativas de cadenas de bricolaje de tamaño comparable en Estados Unidos, ya que la estructura de mercado oligopolística con dos actores dominantes tiene una función estabilizadora.

Japón, a su vez, representa un caso especial: el mercado japonés de reformas del hogar se estima en unos 95.000 millones de euros y está fuertemente concentrado en cadenas locales de tamaño medio como Cainz, Kohnan y Nafco, que operan en un mercado saturado y envejecido. Si bien la cultura del bricolaje está profundamente arraigada en Japón, el impulso de renovación está fuertemente influenciado por los cambios demográficos y la elevada edad media de los propietarios. Las quiebras de las grandes cadenas son menos frecuentes allí, debido a las estrategias de expansión defensivas y conservadoras empleadas por los participantes del mercado. Finalmente, según nuevos cálculos de Dähne Verlag, China tiene el mayor mercado nacional de reformas del hogar del mundo, estimado en 612.000 millones de euros, incluso por delante de Estados Unidos (426.000 millones de euros). Sin embargo, el reto en el mercado chino es que los conceptos occidentales de bricolaje no funcionan estructuralmente, ya que la mano de obra barata ha sustituido en gran medida a las reformas del hogar como preferencia masiva; cadenas occidentales como B&Q lo han aprendido por las malas.

Estrés sistémico: ¿Por qué Alemania se ve particularmente afectada?

A pesar de la debilidad del sector en toda Europa, la concentración de insolvencias en Alemania es sorprendentemente alta. Existen varias explicaciones estructurales para esto que van más allá del descenso general de la demanda.

En primer lugar, el mercado alemán del bricolaje está históricamente más fragmentado que la mayoría de los mercados comparables. A diferencia de Francia, donde Leroy Merlin controla casi el 40%, y a diferencia de Estados Unidos, con su estable duopolio, Alemania cuenta con más de una docena de cadenas relevantes que compiten por un mercado que, de hecho, se está reduciendo. La inevitable consolidación en un mercado estancado afecta primero a los eslabones más débiles.

En segundo lugar, el entorno regulatorio y fiscal en Alemania resulta particularmente costoso para los comercios tradicionales. Los elevados convenios colectivos sectoriales, los aumentos del salario mínimo y los trámites burocráticos incrementan los costes fijos. Al mismo tiempo, la legislación sobre insolvencia, con su instrumento de autogestión, ofrece una vía de rescate relativamente atractiva para las empresas que aún son operativamente viables, lo que explica por qué Hellweg y BayWa Bau & Garten han optado por esta vía en lugar de simplemente liquidarse.

En tercer lugar, la relación específica entre la crisis de la construcción y la contención del consumo en Alemania tiene un impacto particular: mientras que la crisis de la construcción está frenando la demanda profesional, la incertidumbre económica general está provocando que los aficionados al bricolaje también pospongan sus proyectos. Un estudio de IFH Colonia y Klaus Peter Teipel Research & Consulting predijo una caída nominal del mercado de alrededor del 1,9 por ciento para 2024; en términos reales, dados los aumentos de precios, las pérdidas fueron ligeramente inferiores al tres por ciento.

En cuarto lugar, la comparación con cadenas exitosas revela un fallo de gestión en las empresas insolventes: Hellweg claramente perdió la oportunidad de digitalizarse. Competidores como Hornbach y OBI habían expandido sus ventas en línea significativamente mucho antes. En 2018, el 54 % de los consumidores ya compraba productos de bricolaje en Amazon u otros minoristas en línea; quienes aún no habían implementado una sólida estrategia omnicanal en ese momento perdieron definitivamente cuota de mercado sin posibilidad real de recuperarla.

Escenarios y soluciones: ¿Qué lecciones podemos extraer de la crisis?

La actual fase de consolidación transformará a largo plazo el sector del bricolaje en Alemania. De las insolvencias, las comparaciones internacionales y los análisis del sector se pueden derivar cinco líneas de actuación estratégicas clave:

En primer lugar, una integración omnicanal coherente: hoy en día, los clientes esperan una conexión fluida entre la búsqueda online, la compra digital y la consulta o recogida en tienda. Kingfisher ha demostrado cómo esto puede funcionar con su modelo de mercado: B&Q ofrece ahora más de dos millones de productos online, y Hornbach combina la experiencia en tienda con un comercio electrónico de alto rendimiento. El modelo de compra online con recogida en tienda salva esta brecha, potenciando la tienda física como centro logístico. Las recomendaciones de productos basadas en IA, como las que Kingfisher ya utiliza y que han generado más de 100 millones de libras esterlinas en ingresos adicionales, son el siguiente paso lógico.

En segundo lugar, el cambio hacia la prestación de servicios: simplemente ofrecer productos ya no es una propuesta de venta única suficiente cuando los mismos productos se pueden obtener a un precio más bajo a través de Amazon o Temu. El experto de Atradius, Michael Karrenberg, lo expresó con precisión: para muchas tiendas de bricolaje, sería beneficioso evolucionar de ser un simple proveedor de productos a un proveedor de productos y servicios relacionados. Alquiler de herramientas, recomendaciones de profesionales, servicios de instalación, consultoría de diseño de cocinas y baños, asesoramiento sobre reformas energéticamente eficientes: estos servicios no se pueden comprar en Amazon y generan una fidelización del cliente que va más allá de la compra.

En tercer lugar, la optimización de la cartera y la reducción de espacio: la era de las megatiendas en terrenos vírgenes está llegando a su fin. Kingfisher ha comenzado a introducir formatos más pequeños, como B&Q Local y Screwfix City, y a convertir grandes tiendas en espacios multifuncionales. En Alemania, una estrategia similar —reducir el tamaño de los locales grandes, combinarlos con centros de manualidades o estudios para el hogar y subarrendar el espacio no utilizado a socios— sería una forma realista de reducir los costes fijos.

En cuarto lugar, la segmentación de clientes profesionales: la tendencia de desarrollar a los profesionales del sector como un segmento de clientes diferenciado y de alto rendimiento ha dado excelentes resultados en Gran Bretaña con Screwfix y el concepto TradePoint de B&Q. TradePoint creció un 6,4 % en 2024/25 y ya representaba el 23 % de las ventas totales de B&Q. En Alemania, conceptos similares aún están poco desarrollados. Los profesionales del sector suelen comprar a proveedores de materiales de construcción o directamente a mayoristas; una gama de productos en tiendas de bricolaje claramente orientada a este público objetivo —con precios profesionales, reserva de citas para la instalación y un sistema de recogida en almacén— podría generar un importante potencial de mercado.

En quinto lugar, aprovechando el auge del mercado de la renovación: DIW Berlín prevé un crecimiento real del volumen de construcción en 2026 por primera vez en cinco años, impulsado inicialmente por la infraestructura pública, pero con señales positivas también para la construcción residencial en 2027. La segunda mitad de la década de 2020 podría ser positiva para el sector de la construcción debido a dos fuertes tendencias estructurales: la transición energética en edificios existentes (aislamiento, bombas de calor, energía fotovoltaica) y la recuperación de años de mantenimiento diferido. Las cadenas que invierten ahora en consultoría especializada en renovaciones energéticamente eficientes e integran programas de financiación gubernamental en sus ofertas se están posicionando para un aumento de la demanda que vendrá acompañado de un importante apoyo político y financiero.

Cambio estructural sin retorno: La nueva topografía del sector del bricolaje

Las quiebras de Hellweg, BayWa Bau & Garten, Hammer y algunas tiendas de Hagebau no son hechos aislados, sino síntomas acelerados de un cambio estructural que se ha hecho evidente durante años. La caída de la demanda tras la pandemia, el desplome de la construcción de viviendas nuevas, la disrupción digital provocada por Amazon, Temu y otras empresas, así como los elevados costes fijos crónicos, se han combinado para crear una mezcla tóxica que está llevando al borde del colapso a cadenas medianas de ámbito nacional sin un perfil diferenciador claro.

El sector saldrá de esta fase de consolidación más pequeño pero más resistente. Las cadenas supervivientes —sobre todo Hornbach, Bauhaus y OBI— ganarán cuota de mercado y se fortalecerán tras la consolidación. El mercado en sí volverá a crecer a medio plazo, una vez que la crisis de la construcción en Alemania remita y los programas de renovación gubernamentales entren en vigor. Sin embargo, para los empleados afectados y las cadenas de suministro locales, especialmente en regiones con una alta concentración de tiendas de bricolaje, como la zona del Ruhr o el sur de Baviera, la actual reestructuración del mercado supone inicialmente graves dificultades, y para muchos municipios, la pérdida de un inquilino clave que ocupaba grandes locales comerciales en terrenos sin urbanizar, con un futuro incierto.

A nivel internacional, las comparaciones demuestran que no existe una fórmula universal para el éxito en el mercado de la reforma del hogar: mientras que el duopolio estadounidense de Home Depot y Lowe's se mantiene estable gracias a su enorme poder de mercado, el mercado japonés se beneficia de una estrategia de expansión conservadora, y el mercado francés, a pesar de una mayor consolidación, también sufre considerablemente. China demuestra que los modelos occidentales de reforma del hogar son estructuralmente incompatibles con mercados que cuentan con mano de obra barata. Alemania, por otro lado, debe encontrar su propio camino, yendo más allá de la simple venta de productos en grandes almacenes y avanzando hacia un modelo de servicio integral para la reforma del hogar del siglo XXI.

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo de negocios pioneros / Marketing / Relaciones públicas / Ferias comerciales

🎯🎯🎯 Centro de datos para la industria B2B como una solución casi interna

La solución casi interna: Cómo Xpert.Digital cierra las brechas operativas en el marketing y las ventas B2B – Negocios inteligentes basados en contenido - Imagen: Xpert.Digital

Xpert.Digital es un centro industrial B2B basado en datos, dirigido por Konrad Wolfenstein . La empresa actúa como una solución externa, casi interna, para socios industriales, cubriendo las brechas operativas en marketing, contenido y ventas, sin requerir recursos adicionales por parte del cliente.

Más información aquí: