Tecnología financiera o Fintech, una nueva industria financiera

Selección de voz 📢

Publicado el 24 de agosto de 2018 / Actualización de: 30 de agosto de 2024 - Autor: Konrad Wolfenstein

Según el informe, se está realizando una nueva revolución en la industria de servicios financieros. Sin embargo, no blockchain es la nueva inteligencia "revolucionaria", pero artificial, big data e Internet de las cosas.

¿Quién no conoce PayPal, Alipay, WeChat Pay, Venmo y muchos más? Por eso, además de las criptomonedas Blockhain, también prestamos especial atención a la tecnología fintech.

+++ Fintech en Alemania +++ Las FinTech están ganando importancia +++ Las FinTech son grandes en China, no en Japón +++ Pagos móviles: eso sucederá +++ El escepticismo alemán está frenando los pagos móviles +++ Los pagos móviles son todavía no funciona en Alemania +++ Pago inteligente +++ Los teléfonos inteligentes están listos, los mercados son menos +++ Aquí se puede pagar con Google Pay +++ Los consumidores mueven cada vez más dinero digitalmente +++ Los alemanes confían en la banca en línea lo menos +++

Fintech o tecnología financiera es un término colectivo para tecnologías relacionadas con la industria de servicios financieros. La atención se centra aquí en las tecnologías modernas para la prestación de servicios financieros por parte de proveedores de servicios no bancarios o similares a los bancarios. A menudo se trata de empresas jóvenes o de nueva creación que intentan operar su negocio sin una licencia bancaria y sin asegurarse una cuota de mercado frente a competidores ya establecidos. Esto permite a los consumidores invertir dinero, solicitar préstamos, completar transacciones de pago o buscar asesoramiento financiero de forma más independiente, es decir, sin la banca tradicional, a través de Internet.

Las tecnologías se utilizan principalmente en las áreas del comercio electrónico y la telefonía móvil. El pago móvil incluye todas las formas de pago móvil sin efectivo.

Los avances en la industria eléctrica y la mayor difusión de dispositivos móviles con conexión a Internet, como teléfonos inteligentes, portátiles y tabletas, están impulsando el crecimiento del mercado fintech. Debido a las posibilidades técnicas, se ha pasado de la banca en línea clásica a la moderna, especialmente en el sector bancario. Sólo en Alemania había en 2013 alrededor de 54,3 millones de cuentas corrientes online. Las encuestas muestran que la disposición a utilizar la banca en línea está aumentando. Las aplicaciones de pago móvil como Paypal y Bitcoin también gozan de una popularidad cada vez mayor.

Fintech en Alemania

Fintech es un término formado por las palabras financiero y tecnológico. Esto incluye empresas que se especializan en nuevas tecnologías y ofertas web relacionadas con servicios financieros, como sistemas de pago móvil, pagos en línea o sitios web de crowdfunding. En 2015, la consultora de estrategia LSP Digital contaba con 139 empresas fintech con sede en Alemania, 49 de las cuales en Berlín. Las fintech ya han llegado al mundo empresarial alemán. Según una encuesta de Statista, la mayoría de los consumidores medios no utilizan el término.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

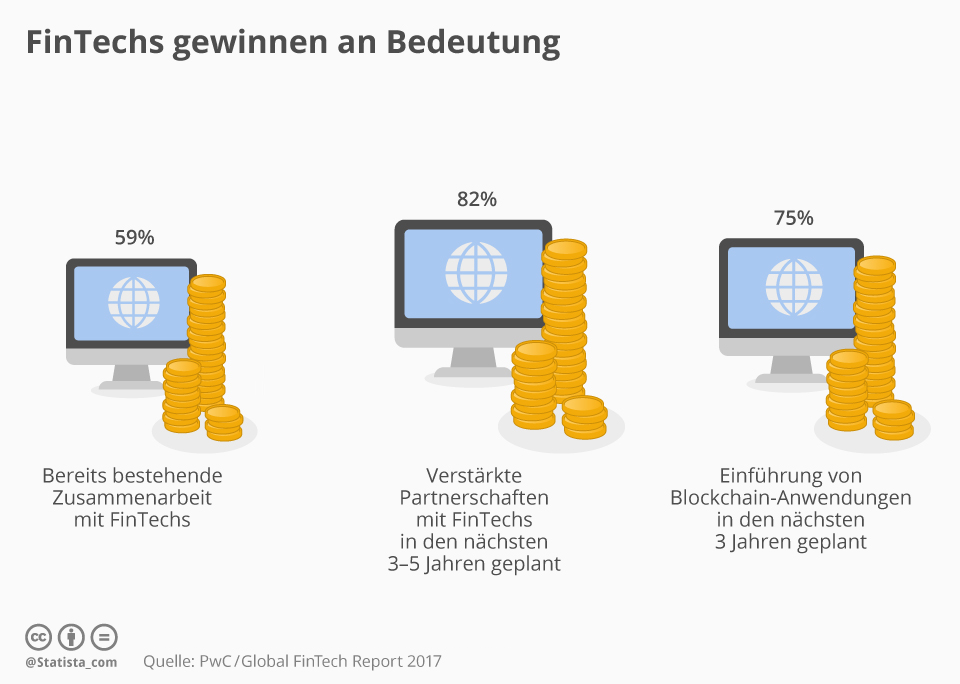

Las FinTech son cada vez más importantes

"Fintech" es una palabra clave que a menudo se menciona en la industria financiera suiza, y con razón, como muestra el Informe Global FinTech 2017 de PwC publicado la semana pasada. Según esto, los proveedores de servicios financieros establecidos en Suiza tienen cada vez más a la vista a las compañías jóvenes en línea y dependen de la cooperación en lugar de la competencia: el 59 por ciento de las compañías financieras encuestadas ya están trabajando con fintechs, el 82 por ciento apunta al refuerzo de tales asociaciones durante los próximos tres a cinco años.

También quieren usar una tecnología que se negocie como el futuro de los flujos financieros y en el que, entre otras cosas, se basa el bitcoin de la criptomoneda: blockchain. El 75 por ciento de los proveedores de servicios financieros planean introducir tales aplicaciones en los próximos tres años. Así que mucho viento fresco en el Centro Financiero de Suiza, así como el Dr. Daniel Diemers de PwC Strategy & Suiza dice: “Está claro que las tendencias conducirán a una interrupción en los próximos cinco a diez años en todas las áreas del sector de servicios financieros, también en la banca privada suiza y la gestión de la patrimonio. Blockchain se convierte en una realidad de la exageración. La cooperación constante entre empresas suizas y fintechs es la clave del éxito futuro.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

FinTech es grande en China, no en Japón

El 35 por ciento de los usuarios adultos en línea en Alemania utilizan servicios FinTech. Esto se desprende del índice de adopción de FinTech 2017 por EY. Esto incluye ofertas de las áreas de transferencias y pagos, planificación financiera, ahorros e inversiones, préstamos y seguros. FinTech es significativamente más popular en China con una tasa de adopción del 69 por ciento. En contraste, Japón, la nación de alta tecnología, está ejerciendo moderación. Sólo el 13 por ciento de la población digitalmente activa utiliza FinTech.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

Pagos móviles: eso será algo

El pago móvil significa pagar sin efectivo, por ejemplo con un teléfono inteligente o incluso un reloj inteligente. Un método de pago que cada vez gana más importancia; Se pronostican casi 664 millones de usuarios en todo el mundo para 2021. Nuestra infografía, creada en cooperación con Concardis , presenta el tema y muestra cómo Apple está conquistando gradualmente el mercado global con su innovadora solución "Apple Pay".

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

El escepticismo alemán está frenando los pagos móviles

Los alemanes dependen del efectivo. Mientras que países como Suecia y Gran Bretaña se están alejando rápidamente del dinero analógico, las monedas y los billetes siguen representando más del 50 por ciento de las ventas minoristas en este país, según un estudio de EHI. Sin embargo, las tiendas se están preparando para el futuro: dos tercios de los grandes minoristas en Alemania quieren ofrecer pagos sin contacto antes de fin de año, incluidos Aldi y LIDL.

Ahora lo único que queda es que los consumidores hagan lo mismo. Según una encuesta de Statista, hasta ahora la mayoría se muestra escéptica. Pero al menos el 46 por ciento de los adultos en Alemania están abiertos al pago móvil. Los analistas de Statista predicen que el número de usuarios crecerá hasta los 6,1 millones en los próximos cinco años.

Pero aún quedan muchas cosas por hacer. Ni Apple Pay, Android Pay ni Samsung Pay están disponibles actualmente en este país. Según los rumores, los tres podrían estar listos este año. La introducción del pago móvil no fracasará si los consumidores están equipados con el hardware adecuado. Los investigadores de mercado de IHS Markit esperan que a finales de 2017 haya en todo el mundo 3.400 millones de smartphones compatibles.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

El pago móvil aún no está disponible en Alemania

Según Statista Digital Market Outlook, alrededor de 2,2 millones de personas en Alemania utilizarán este año el pago móvil en los puntos de venta. Esto incluye pagos a través de billeteras móviles, transacciones basadas en aplicaciones con un terminal de pago comercial adecuado y procesos de pago basados en NFC, código QR o Bluetooth. Pero incluso quienes utilizan estos servicios suelen hacerlo con cautela, como lo demuestra el volumen medio de transacciones por usuario, que supera los 80 euros. La situación es diferente, por ejemplo, en EE.UU. (1.838 €/usuario) o Gran Bretaña (1.683 €/usuario).

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

Pago inteligente

Pagar en la tienda de la esquina también es cada vez más digital. Así lo demuestra un estudio actual de la empresa de auditoría y consultoría Deloitte sobre el comportamiento de pago en el sector minorista. Según estos datos, la mayoría de los suizos siguen prefiriendo pagar con tarjeta o en efectivo cuando compran en las tiendas. Sin embargo, el 17 por ciento ya ha utilizado su teléfono inteligente para pagar y el estudio espera que esta proporción casi se duplique en los próximos doce meses. Como ocurre con muchas tecnologías digitales, la generación más joven entre 16 y 29 años es significativamente más activa (25 por ciento) que la generación mayor (11 por ciento para aquellos de 50 a 69 años).

El 27 por ciento de los usuarios suizos de pagos móviles sólo utilizan la aplicación del minorista correspondiente para realizar compras inteligentes en la tienda, pero la mayoría también utiliza sistemas de pago de terceros. En este caso, el proveedor nacional TWINT, con un 40 por ciento de usuarios externos, está claramente por delante de las aplicaciones de Apple (33 por ciento) y Samsung (17 por ciento).

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

Los smartphones están preparados, los mercados menos

Ni Apple Pay, Samsung Pay ni Android Pay están disponibles actualmente en este país. Sin embargo, los alemanes no están solos con su escasez de pagos móviles, como muestra un análisis de los analistas de IHS Markit . El sistema de pago móvil de Apple actualmente sólo está disponible en 15 mercados internacionales; la extensión de la competencia es similar. La infraestructura ya está instalada en el lado del consumidor. A finales de 2017, se espera que 3.400 millones de teléfonos inteligentes en todo el mundo sean compatibles con uno de los tres principales proveedores de pagos.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

Puedes pagar con Google Pay aquí

Google Pay está disponible en Alemania. En la salida estarán Adidas, Lidl Süd y Media Markt, entre otras. Los consumidores pueden Google Pay dondequiera que se muestre el símbolo correspondiente. El servicio de pago móvil ahora está disponible en 19 países y regiones de todo el mundo. A modo de comparación: Apple Pay se puede utilizar actualmente en 27 países y regiones, incluidas áreas pequeñas como las Islas del Canal o San Marino.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

Los consumidores mueven cada vez más dinero digitalmente

El volumen global de transacciones de pagos digitales alcanzará los 4,6 billones de dólares en 2021. Así se desprende del nuevo Informe Statista Fintech 2017. Esto incluye todos los pagos en línea realizados por los consumidores por productos y servicios, pagos móviles en el punto de venta a través de una aplicación para teléfonos inteligentes y transferencias P2P transfronterizas entre usuarios privados. La mayor parte del dinero movido digitalmente proviene de China (1,5 billones de dólares) y Estados Unidos (1,2 billones de dólares). Para Alemania, los analistas estiman que el volumen de transacciones será de 153 mil millones de dólares.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

Los alemanes son los que menos confían en la banca online

Los alemanes no son muy confiados, al menos en lo que respecta a las tecnologías digitales. Los ciudadanos alemanes temen especialmente los peligros de la banca online. Casi tres cuartas partes de los encuestados en un estudio de tns-Infratest creen que es peligroso realizar transacciones financieras en línea. La gente también se muestra cautelosa al comprar online: sólo un poco más del 40 por ciento cree que el riesgo de peligro al realizar un pedido a través de Internet es mínimo o nulo.

Puedes encontrar más infografías en Statista

Puedes encontrar más infografías en Statista

Mantenerse en contacto