La interrupción actual de Amazon Web Services (AWS) y la trampa de la nube: cuando la infraestructura digital se convierte en un arma geopolítica – Imagen: Xpert.Digital

Además del propio Amazon, las principales plataformas como Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, así como los servicios gubernamentales y bancarios también se vieron afectados masivamente por la interrupción de AWS en algunos momentos

Esquema del problema y relevancia: Reconocer una nueva forma de dependencia

Hoy, 20 de octubre de 2025, a las 12:11 UTC (Tiempo Universal Coordinado), el internet moderno se paralizó. No por un ciberataque ni por un desastre natural, sino por un fallo técnico en un único centro de datos del norte de Virginia. Amazon Web Services, el proveedor líder mundial de servicios en la nube con una cuota de mercado del 30 %, reportó un aumento en las tasas de error en su región US-EAST-1. Lo que siguió fue un apagón global de servicios digitales de una magnitud sin precedentes.

Signal y Slack, pilares de la comunicación de las empresas modernas, quedaron en silencio. Canva, la herramienta de diseño de millones de creativos, se congeló. Snapchat, Fortnite, Roblox: toda una generación de usuarios digitales perdió el acceso a sus mundos virtuales. Plataformas financieras como Coinbase y Venmo sufrieron interrupciones, y los bancos del Reino Unido dejaron de prestar sus servicios. Incluso los propios productos de Amazon —Prime Video, Alexa, los timbres inteligentes de Ring— fallaron, exponiendo la vulnerabilidad de un ecosistema interconectado.

La interrupción afectó a 28 servicios de AWS y duró varias horas antes de lograr una recuperación completa. El origen fue Amazon DynamoDB, una plataforma de bases de datos NoSQL que sirve como componente fundamental para innumerables aplicaciones. Lo que técnicamente parecía un problema de DNS local resultó ser una vulnerabilidad sistémica de la economía digital globalizada: su dependencia estructural de un puñado de hiperescaladores estadounidenses.

Este incidente es mucho más que un fallo técnico. Es síntoma de un problema económico y geopolítico más profundo. Mientras Europa ha dedicado los últimos años a debatir a fondo su dependencia energética del gas ruso y a desarrollar estrategias de diversificación, se ha arraigado una dependencia mucho más peligrosa: la de la infraestructura digital estadounidense. La comparación con Gazprom no es exagerada, sino precisa. En ambos casos, se trata de infraestructura crítica, de estructuras monopolísticas y de influencia geopolítica.

La diferencia crucial: mientras que los suministros de gas fluyen visiblemente a través de gasoductos y son políticamente controlables, la migración de datos ocurre de forma invisible, en tiempo real y bajo la jurisdicción de sistemas jurídicos extranjeros. La Ley de la Nube de EE. UU. de 2018 otorga a las autoridades estadounidenses acceso extraterritorial a todos los datos gestionados por empresas estadounidenses, independientemente de la ubicación física de los servidores. Por lo tanto, las empresas europeas que almacenan sus datos en AWS, Microsoft Azure o Google Cloud están sujetas a la jurisdicción estadounidense. Esto entra en conflicto directo con el Reglamento General de Protección de Datos (RGPD) europeo y erosiona sistemáticamente la soberanía digital del continente.

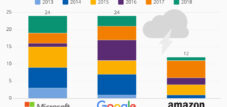

La magnitud de esta dependencia se hace tangible con cifras: AWS controla el 30 % del mercado global de la nube, Microsoft Azure el 20 % y Google Cloud el 12 %. Juntas, estas tres corporaciones estadounidenses controlan el 62 % de la infraestructura de nube mundial. La situación es aún más dramática en Europa. Si bien el gobierno federal alemán promueve oficialmente una estrategia multicloud y soberanía digital, en realidad utiliza 32 servicios de nube, la gran mayoría de Microsoft, AWS, Google y Oracle. La nube soberana planificada para la administración federal se basa nada menos que en Microsoft Azure.

Este análisis examina las dimensiones económicas, geopolíticas y estratégicas de esta dependencia. Traza su desarrollo histórico, analiza los mecanismos actuales del mercado, compara diferentes estrategias nacionales y evalúa los riesgos, así como las posibles vías de desarrollo. La tesis central es que la dependencia de Europa de la nube representa una amenaza estratégica mayor que su anterior dependencia energética, ya que afecta a toda la cadena de valor digital, la soberanía nacional y la comunicación social, y porque Europa aún no ha desarrollado una respuesta convincente.

Servicios ampliamente afectados

Servicios propios de Amazon

- Amazon.com

- Prime Video

- Alexa

- Música de Amazon

- anillo

- IMDb

Servicios de comunicación e inteligencia artificial

- señal

- Flojo

- zoom

- IA de perplejidad

- WhatsApp (ocasionalmente)

Juegos y entretenimiento

- Fortnite

- Roblox

- Tienda de juegos épicos

- Red de PlayStation

- Vapor

- Duolingo

- Choque de clanes / Choque real

- Pokémon Go

- Liga de cohetes

Redes sociales y estilo de vida

- Snapchat

- Strava

- Pelotón

- Tinder

Productividad y herramientas en la nube

- Canva

- Atlassian

- Jira

- Asana

- Hoja inteligente

Servicios financieros y de criptomonedas

- Coinbase

- Venmo (PayPal)

- Banco Lloyds

- Halifax

- Cuadrado

- Xero

Otros sistemas institucionales

- Servicios de acceso del gobierno británico (gov.uk y HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

El auge de un imperio digital: cómo Silicon Valley conquistó la infraestructura de la economía global

El dominio de los proveedores estadounidenses de servicios en la nube no es casualidad, sino el resultado de decisiones estratégicas, logros tecnológicos pioneros y políticas de inversión específicas a lo largo de más de una década y media. La historia comienza en 2006, cuando se fundó Amazon Web Services como filial del minorista en línea Amazon. Lo que inicialmente se concibió como una solución interna para gestionar los picos de demanda en el comercio electrónico se convirtió en una idea de negocio revolucionaria: ofrecer capacidad informática como servicio, escalable, facturada por uso y sin inversión inicial.

El modelo de negocio de Infraestructura como Servicio (IaaS) revolucionó la economía tradicional de TI. Las empresas ya no tenían que invertir millones en sus propios centros de datos, adquirir hardware ni contratar administradores. Podían alquilar servidores por minuto, escalar según sus necesidades y expandirse globalmente, todo ello sin riesgo de capital. Para las startups, esto fue revolucionario: con una tarjeta de crédito y una idea, se podía construir un negocio globalmente escalable. Dropbox, Netflix, Airbnb, Reddit: los modelos de negocio digitales más exitosos de la década de 2010 se basaron en la infraestructura de AWS.

Microsoft siguió el ejemplo en 2010 con Azure, inicialmente con dudas, pero luego con toda la fuerza de la corporación. La ventaja: una profunda integración en el ecosistema existente de Microsoft: Windows, Office y Active Directory. Para las empresas que ya utilizaban productos de Microsoft, la transición a la nube de Azure fue prácticamente perfecta. Google Cloud Platform se lanzó en 2011, inicialmente orientada principalmente a desarrolladores y aplicaciones con uso intensivo de datos, y posteriormente con un enfoque creciente en la inteligencia artificial.

La ventaja competitiva de los hiperescaladores estadounidenses se basaba en varios factores. En primer lugar, la oportunidad. Entraron al mercado años antes que sus competidores europeos o asiáticos y lograron generar efectos de red, economías de escala y ecosistemas. En segundo lugar, enormes inversiones. Solo AWS invirtió miles de millones en la construcción de centros de datos, infraestructura de red y desarrollo de productos, financiados por la rentable división de comercio electrónico de Amazon. Microsoft movilizó sus gigantescas reservas de efectivo, y Google aprovechó su dominio en el mercado de motores de búsqueda para la financiación cruzada.

Tercero: Innovación en profundidad y alcance. AWS ofrece ahora más de 200 servicios completos, desde máquinas virtuales sencillas hasta bases de datos especializadas y plataformas de aprendizaje automático. Esta cartera de productos se creó mediante un desarrollo dinámico, adquisiciones estratégicas y una expansión continua. Ningún proveedor europeo ha podido igualar este ritmo y alcance.

Cuarto: precios agresivos. Gracias a su tamaño, las empresas hiperescaladoras lograron economías de escala que superaron a sus competidores más pequeños. Al mismo tiempo, el modelo de facturación basado en el uso facilitó la entrada a la nube. Las empresas experimentaron con servicios en la nube sin realizar grandes compromisos iniciales, y luego quedaron atrapadas en dependencias tecnológicas que hicieron que el cambio fuera prohibitivamente caro.

Europa se perdió sistemáticamente este cambio. Mientras la computación en la nube se convertía en una estrategia tecnológica nacional en EE. UU., los gobiernos y las empresas europeas seguían anclados en las estructuras de TI tradicionales. Los proveedores de telecomunicaciones, candidatos naturales para la infraestructura en la nube, estaban preocupados por adquisiciones, cuestiones regulatorias y la expansión de las redes móviles. Proveedores de software como SAP se centraron en sus modelos de negocio clásicos. Para cuando la relevancia estratégica de la infraestructura en la nube se hizo evidente, el mercado ya estaba saturado.

El avance hacia el dominio de la nube llegó con la pandemia de COVID-19 en 2020. En pocas semanas, millones de empresas tuvieron que enviar a sus empleados a teletrabajar, implementar herramientas de colaboración digital y aumentar su capacidad de comercio electrónico. Los hiperescaladores fueron los únicos capaces de satisfacer esta demanda explosiva. Las empresas migraron a la nube a un ritmo vertiginoso, a menudo de forma precipitada, sin estrategia y sin tener en cuenta los riesgos de la dependencia.

El resultado es la estructura actual del mercado: AWS genera 124 000 millones de dólares en ingresos anuales y crece un 17 %; Microsoft Azure crece aún más rápido, un 21 %, y genera más de 40 000 millones de dólares anuales; y Google Cloud se expande un 32 %. Las alternativas europeas (OVHcloud, IONOS y Scaleway) operan a una escala completamente diferente. OVHcloud, el mayor proveedor europeo de servicios en la nube, genera aproximadamente 3000 millones de euros en ingresos, menos del 3 % de los de AWS.

China siguió un camino fundamentalmente diferente. El gobierno reconoció desde el principio la importancia estratégica de la infraestructura en la nube y promovió específicamente a las empresas líderes nacionales. Alibaba Cloud, surgida del gigante del comercio electrónico Alibaba, domina el mercado chino con un 35,8 %. Huawei Cloud, Tencent Cloud y Baidu Cloud comparten otras cuotas de mercado. Los hiperescaladores estadounidenses están prácticamente excluidos de China, en parte debido a barreras técnicas, en parte a obstáculos regulatorios y en parte a presiones políticas. El resultado es un ecosistema digital en gran medida autosuficiente.

El rumbo trazado en los últimos 15 años ha creado una situación en la que la economía digital global se sustenta en la infraestructura de unas pocas corporaciones estadounidenses. Estas corporaciones controlan no solo la potencia informática y el espacio de almacenamiento, sino también, cada vez más, las plataformas de inteligencia artificial, análisis de datos y desarrollo de aplicaciones nativas de la nube. Definen estándares, dominan ecosistemas y crean un efecto de dependencia. La consecuencia: Europa ha perdido el control de su infraestructura digital, voluntariamente, por inacción y ceguera estratégica.

El ecosistema de la dependencia: actores, mecanismos y factores económicos de la concentración de la nube

El dominio de los hiperescaladores estadounidenses es el resultado de varios mecanismos de mercado que se refuerzan y obstaculizan sistemáticamente cualquier intento de alcanzar el nivel requerido. En el centro de esto se encuentra el fenómeno de la dependencia del proveedor: el encarcelamiento tecnológico y económico de los clientes en sistemas propietarios.

Los servicios en la nube pueden parecer estandarizados e intercambiables a simple vista. Sin embargo, AWS, Azure y Google Cloud utilizan API, modelos de red, arquitecturas de seguridad y estructuras de servicio diferentes. Una aplicación desarrollada en AWS no se puede migrar simplemente a Azure. Bases de datos, sistemas de almacenamiento, políticas de seguridad, herramientas de monitorización: todo debe reconfigurarse, probarse y optimizarse. Los costos de la migración pueden superar los costos de desarrollo originales.

Este bloqueo no es accidental, sino estratégicamente intencional. Los hiperescaladores están invirtiendo fuertemente en servicios complementarios propietarios que hacen que sus plataformas sean más atractivas, y el cambio es más costoso. AWS ofrece más de 200 servicios, desde bases de datos especializadas y herramientas de aprendizaje automático hasta plataformas IoT. Cada servicio utilizado aumenta la dependencia. Microsoft aprovecha la integración con Office 365, Teams y Windows para hacer que Azure sea atractivo, a la vez que crea un ecosistema difícil de abandonar.

La estructura de costos exacerba estos mecanismos. La computación en la nube inicialmente parece rentable: sin inversión en hardware, sin administradores y con facturación basada en el uso. Pero este cálculo esconde costos ocultos. La transferencia de datos entre regiones es costosa. Los costos de almacenamiento se acumulan. Los complejos modelos de precios con cientos de opciones imposibilitan la previsión de costos. Las empresas que empezaron con unos pocos miles de dólares al mes terminan pagando millones al cabo de tan solo unos años.

La aseguradora GEICO lo experimentó en primera persona. Tras diez años de migración a la nube, los costes anuales habían superado los 300 millones de dólares, 2,5 veces más de lo previsto. La consecuencia: la repatriación a la nube y la migración de vuelta a sus propios centros de datos. Dropbox también ahorró 74,6 millones de dólares en dos años tras migrar de AWS a su propia infraestructura. La empresa de software 37signals estima un ahorro de 10 millones de dólares en cinco años tras abandonar AWS.

Estos ejemplos ilustran una tendencia creciente: la repatriación a la nube. Según una encuesta de la revista CIO Barkley, el 83 % de las empresas planean volver a migrar sus cargas de trabajo a nubes privadas. Las razones son diversas: el aumento explosivo de los costes, las preocupaciones sobre la seguridad, los requisitos de cumplimiento normativo y los problemas de rendimiento con aplicaciones de latencia crítica.

Sin embargo, la mayoría de las empresas permanecen en la nube pública, no por convicción, sino porque no tienen otra alternativa. Migrar de vuelta a su propia infraestructura requiere enormes inversiones, experiencia técnica y tiempo. Las empresas más pequeñas no pueden permitírselo. Incluso las grandes corporaciones dudan dada la complejidad.

Los impulsores económicos de esta concentración también residen en la oferta. La computación en la nube es un negocio con economías de escala extremas. Quienes operan más centros de datos pueden adquirir hardware a menor precio, usar la electricidad de forma más eficiente y distribuir el desarrollo de software entre más clientes. AWS invierte decenas de miles de millones de dólares anuales en infraestructura, financiados por los rentables ingresos del comercio electrónico y la publicidad. Microsoft y Google cuentan con reservas de efectivo comparables. Los competidores europeos no pueden igualar estos niveles de inversión.

Otro factor es el ecosistema de desarrolladores, socios y proveedores externos. Millones de desarrolladores en todo el mundo han adquirido experiencia en tecnologías de AWS o Azure. Miles de proveedores de software han certificado sus productos en estas plataformas. Las consultoras han desarrollado modelos de negocio en torno a las migraciones a hiperescaladores. Este ecosistema genera efectos de red que los proveedores más pequeños no pueden replicar.

Los actores de este sistema persiguen intereses diferentes, a veces contrapuestos. Los hiperescaladores maximizan su poder de mercado mediante el bloqueo, los ecosistemas y una expansión agresiva. Las empresas buscan la rentabilidad, la flexibilidad y la innovación, pero se vuelven dependientes. Los gobiernos se enfrentan al dilema entre la eficiencia económica y la soberanía estratégica. La UE ha creado marcos regulatorios con el RGPD y la Ley de Datos, pero estos no modifican el poder de mercado de facto de los proveedores estadounidenses.

La estructura del mercado favorece una mayor consolidación. Los proveedores de nube más pequeños son adquiridos o desplazados. Los proveedores especializados de nicho sobreviven en segmentos como la nube soberana o la computación en el borde, pero no pueden replicar la amplitud de los hiperescaladores. La consecuencia: un oligopolio de tres proveedores dominantes que controlan el 62 % del mercado global, y sigue creciendo.

Esta concentración conlleva riesgos sistémicos. Una interrupción de AWS, como la del 20 de octubre de 2025, paraliza una parte significativa de internet global. La dependencia de unos pocos proveedores crea puntos únicos de fallo, tanto técnicos como económicos y geopolíticos. Los reguladores del mercado financiero ya han identificado riesgos de concentración en el sector bancario y exigen diversificación. Sin embargo, no existe una alternativa real.

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

El lado oscuro de la nube: riesgos sistémicos que nadie puede ignorar

La situación actual: Un continente en estado de emergencia digital

La disrupción del 20 de octubre de 2025 marca un punto de inflexión en la percepción pública de las dependencias digitales. Lo que los expertos llevaban años advirtiendo se convirtió en una realidad tangible para millones de usuarios: la sociedad moderna se basa en una infraestructura digital frágil, controlada por unas pocas corporaciones, vulnerable a interrupciones y accesos extraterritoriales.

El daño económico inmediato es difícil de cuantificar, pero es sustancial. Los estudios estiman el costo promedio de un tiempo de inactividad en $9,000 por minuto. Para la propia Amazon, el costo es de $220,000 por minuto. Extrapolando a varias horas de inactividad y considerando el alcance global de la interrupción, el daño total probablemente alcance cientos de millones de dólares.

Pero los costos económicos son solo un aspecto. Más graves son las implicaciones estratégicas. La interrupción afectó infraestructura crítica: servicios financieros como Coinbase y Venmo no pudieron procesar transacciones. Plataformas de comunicación como Signal y Slack fallaron. Plataformas educativas como Canvas y Duolingo quedaron inaccesibles. Servicios de entretenimiento como Netflix, Prime Video y docenas de juegos colapsaron.

La distribución geográfica de la interrupción revela la arquitectura del problema. Aunque el error técnico se produjo en el norte de Virginia, los servicios de todo el mundo se vieron afectados. Esto se debe a la arquitectura centralizada de los servicios en la nube: muchos servicios globales utilizan US-EAST-1 como su región principal, ya que es allí donde se concentra la mayor parte de la infraestructura de AWS. La redundancia a menudo solo existe en teoría.

La frecuencia de estas interrupciones es alarmante. AWS ha experimentado al menos siete interrupciones importantes desde 2011. La interrupción del 7 de diciembre de 2021 duró más de ocho horas y paralizó servicios similares. En febrero de 2017, un error del operador provocó una interrupción de cuatro horas que causó daños estimados entre 150 y 160 millones de dólares. La tasa de recurrencia demuestra que no se trata de incidentes aislados, sino de debilidades estructurales en un sistema sobrecargado.

Además de la fragilidad técnica, los problemas legales se intensifican. La Ley de la Nube de EE. UU. de 2018 obliga a las empresas estadounidenses a conceder a las autoridades estadounidenses acceso a los datos previa solicitud, independientemente de dónde se almacenen. Esto contradice directamente el RGPD europeo, que permite la transferencia de datos a terceros países solo bajo estrictas condiciones. En la sentencia Schrems II de 2020, el Tribunal de Justicia de la Unión Europea declaró inválido el acuerdo del Escudo de Privacidad porque las leyes de vigilancia estadounidenses son incompatibles con los derechos fundamentales de la UE.

La consecuencia es una zona gris legal. Las empresas europeas que utilizan AWS o Azure podrían infringir el RGPD o arriesgarse a que las autoridades estadounidenses accedan a sus datos. Este dilema sigue sin resolverse. Las cláusulas contractuales estándar y las salvaguardias técnicas ofrecen una protección limitada. El riesgo de espionaje industrial, vigilancia gubernamental y uso indebido de datos sigue siendo real.

La respuesta política en Europa oscila entre la retórica y la realidad. La Comisión Europea proclama la soberanía digital como un objetivo estratégico. Alemania lanzó oficialmente su Nube Administrativa Alemana en 2025, basada en estándares abiertos y principios multicloud. Francia invirtió 1.800 millones de euros en la promoción de proveedores nacionales de nube, en particular OVHcloud.

La iniciativa Gaia-X, lanzada en 2019 por Alemania y Francia, tenía como objetivo crear una infraestructura de datos federada y soberana para Europa. Sin embargo, cuatro años después, Gaia-X sigue siendo un mero trámite. La iniciativa define estándares y marcos de certificación, pero no ofrece una infraestructura competitiva. Irónicamente, AWS y Microsoft son miembros asociados de Gaia-X, lo que socava la credibilidad del proyecto.

La realidad de las administraciones alemana y europea es desalentadora. A pesar de su estrategia oficial de soberanía, el gobierno alemán utiliza 32 servicios en la nube, principalmente de Microsoft, AWS, Google y Oracle. La nube soberana planificada se basa en Microsoft Azure, un proveedor estadounidense, entre otras empresas. La justificación: solo así se puede lograr la escalabilidad y la funcionalidad necesarias. Esto solo consolida la dependencia en lugar de reducirla.

El mercado europeo de la nube está profundamente fragmentado. OVHcloud, el mayor proveedor europeo, opera 43 centros de datos en todo el mundo y genera aproximadamente tres mil millones de euros en ingresos anuales. IONOS, filial de United Internet, se centra en clientes empresariales de la región DACH (Alemania, Austria y Suiza). Scaleway, perteneciente al grupo francés Iliad, se posiciona como un proveedor innovador y orientado a la sostenibilidad para startups. Sin embargo, en conjunto, estos proveedores apenas alcanzan el cinco por ciento del mercado europeo.

La brecha cuantitativa es drástica. AWS invierte más de 30 000 millones de dólares anuales en infraestructura y desarrollo de productos. Microsoft y Google mantienen niveles de inversión similares. OVHcloud no puede recaudar tales sumas. La gama de productos de los proveedores europeos es más limitada, su presencia global es menor y su ecosistema es más débil. Para las empresas con requisitos globales complejos, a menudo no son una alternativa viable.

Al mismo tiempo, la conciencia de los riesgos es cada vez mayor. La amenaza de la concentración del mercado, la dependencia de proveedores, el aumento explosivo de los costos y la incertidumbre legal impulsan a las empresas a buscar alternativas. Las estrategias multicloud, en las que las cargas de trabajo se distribuyen entre múltiples proveedores, se consideran una solución. Sin embargo, la complejidad de estas arquitecturas es enorme. Las empresas necesitan experiencia en múltiples plataformas de nube, deben orquestar los flujos de datos y armonizar las políticas de seguridad. Los costos a menudo aumentan en lugar de disminuir.

Otra tendencia es la computación en el borde, donde los datos se procesan más cerca de su origen que en centros de datos centrales. Esto reduce la latencia, mejora la protección de datos y disminuye la dependencia de los hiperescaladores en la nube. Sin embargo, también en este caso, los proveedores estadounidenses dominan el desarrollo tecnológico. Iniciativas europeas como la iniciativa 8ra, dentro del programa IPCEI-CIS, intentan construir un continuo de nube en el borde federado, con 150 socios y una financiación de 3000 millones de euros. Es cuestionable si esto será suficiente para competir con los hiperescaladores.

La situación actual se puede resumir así: Europa es digitalmente dependiente, legalmente vulnerable y estratégicamente incapaz de actuar. La interrupción de AWS en octubre de 2025 fue una llamada de atención, pero falta una solución efectiva.

Alemania, Francia y China: Tres enfoques hacia la soberanía digital

Una comparación de las estrategias nacionales destaca los diferentes enfoques y sus perspectivas de éxito en la lucha por la soberanía digital. Alemania, Francia y China representan tres filosofías fundamentalmente diferentes, cada una con sus propias fortalezas y debilidades.

Desde 2020, Alemania ha implementado oficialmente una estrategia para fortalecer la soberanía digital en la administración pública. Su núcleo es la Nube Administrativa Alemana, cuyo lanzamiento simbólico tuvo lugar en marzo de 2025. El concepto se basa en estándares abiertos, interoperabilidad y principios multicloud. Las administraciones públicas deberían poder utilizar servicios en la nube de diversos proveedores sin depender de uno específico.

La teoría suena convincente. La práctica revela contradicciones fundamentales. Inicialmente, la nube administrativa solo ofrece servicios de proveedores públicos de servicios de TI: las capacidades son limitadas y la funcionalidad está restringida. Para satisfacer las necesidades reales, las agencias gubernamentales siguen recurriendo a proveedores comerciales. De los 32 servicios de nube actualmente en uso, la mayoría provienen de Microsoft, AWS, Google y Oracle. La nube soberana planificada para la administración federal se basa en Microsoft Azure, un proveedor estadounidense.

Esta discrepancia entre aspiraciones y realidad tiene causas estructurales. Alemania carece de hiperescaladores propios con alcance global. Deutsche Telekom, SAP y United Internet son demasiado pequeños o especializados para competir con AWS. La nube federal carece de la capacidad para satisfacer las necesidades de la administración. El software de código abierto, originalmente concebido como base, solo se utiliza de forma limitada. En su lugar, predominan los sistemas propietarios de corporaciones estadounidenses.

Las consecuencias se tornaron dramáticas en julio de 2024, cuando una actualización defectuosa de CrowdStrike, proveedor estadounidense de ciberseguridad, provocó interrupciones del servicio informático en todo el mundo. La infraestructura crítica en Alemania también se vio afectada. Existe un riesgo similar con la dependencia de Microsoft Azure. La estrategia alemana está fracasando debido a la falta de inversión, la fragmentación de responsabilidades y la falta de voluntad política.

Francia está adoptando un enfoque más ambicioso. En noviembre de 2021, el gobierno anunció un programa de 1.800 millones de euros para impulsar la industria francesa de la nube. El objetivo: crear empresas líderes nacionales que puedan competir con AWS. En el centro de este programa se encuentra OVHcloud, la mayor empresa europea de nube, que salió a bolsa en 2021.

La estrategia francesa combina financiación pública, planificación de políticas industriales y alianzas estratégicas. Veintitrés proyectos de investigación y desarrollo recibieron 421 millones de euros de financiación pública, de los cuales el 85 % se destinó a pymes, startups y proyectos de código abierto. Otros 444 millones de euros provinieron de fondos de la UE y 680 millones de euros de cofinanciación privada. El Banco Europeo de Inversiones apoyó a OVHcloud con un préstamo de 200 millones de euros para el desarrollo de infraestructuras.

El plan ha funcionado parcialmente. OVHcloud se ha convertido en uno de los diez principales proveedores de servicios de nube a nivel mundial, operando 43 centros de datos en nueve países y atendiendo a 1,6 millones de clientes. El gobierno francés utiliza OVHcloud para aplicaciones críticas. La Comisión Europea también ha firmado contratos con la empresa.

Sin embargo, persisten las dudas. OVHcloud genera aproximadamente tres mil millones de euros en ingresos anuales, menos del tres por ciento de AWS. Su gama de productos es más limitada y su alcance global es menor. Un grave incendio en un centro de datos en 2021 y una interrupción de la red dañaron la confianza. Además, Francia está haciendo concesiones: el contratista de defensa Thales está cooperando con Google para ofrecer servicios en la nube aprobados por el Estado para datos sensibles. Esto dista mucho de ser una verdadera soberanía digital.

La estrategia francesa demuestra que puede surgir un líder europeo en la nube mediante el apoyo gubernamental, la planificación de políticas industriales y el escalamiento. Sin embargo, la brecha con los hiperescaladores sigue siendo enorme. Sin la coordinación europea, las economías de escala y una acción decisiva contra el dominio estadounidense, OVHcloud seguirá siendo un nicho de mercado.

China está siguiendo un camino radicalmente diferente: la autosuficiencia digital. El gobierno chino reconoció desde el principio la importancia estratégica de la infraestructura en la nube y creó específicamente un marco para los proveedores nacionales. Alibaba Cloud, originada a partir del gigante del comercio electrónico Alibaba, domina el mercado chino con un 35,8 %. Le siguen Huawei Cloud con un 18 %, Tencent Cloud con un 10 % y Baidu Cloud con un 6 %.

Este dominio no es casualidad. El gobierno chino limita el acceso al mercado de proveedores extranjeros mediante barreras técnicas, regulatorias y políticas. AWS, Microsoft Azure y Google Cloud están marginados o completamente excluidos en China. Al mismo tiempo, el Estado promueve masivamente el desarrollo tecnológico nacional. Alibaba Cloud ha invertido miles de millones en centros de datos, plataformas de IA y expansión global.

El resultado es un ecosistema digital en gran medida autosuficiente. Las empresas chinas utilizan proveedores chinos de servicios en la nube. Los datos permanecen en el país, bajo el control del gobierno chino. Al mismo tiempo, Alibaba Cloud, Huawei Cloud y Tencent Cloud se expanden internacionalmente, especialmente en el Sudeste Asiático, Oriente Medio y África. Ofrecen precios más bajos, mejor adaptación local e independencia política respecto de EE. UU.

Esta estrategia tiene un coste. El mercado chino es menos innovador debido a la falta de competencia de actores globales. La dependencia del Estado genera riesgos para las empresas. La expansión global de los proveedores chinos de servicios en la nube genera recelo, especialmente en los países occidentales. Sin embargo, la estrategia tiene éxito: China ha alcanzado la soberanía digital mediante el aislamiento, los subsidios y la planificación estratégica.

La comparación pone de relieve la difícil situación de Europa. Alemania oscila entre la retórica y el pragmatismo sin alcanzar una soberanía genuina. Francia invierte estratégicamente, pero se queda muy atrás de los hiperescaladores. China demuestra que la soberanía digital es posible si existe la voluntad política y se movilizan recursos masivos. Europa carece de ambas, y está pagando el precio con una creciente dependencia.

El lado oscuro de la nube: riesgos sistémicos y conflictos de objetivos no resueltos

La concentración de la infraestructura global de la nube en manos de unas pocas corporaciones estadounidenses genera riesgos sistémicos que van mucho más allá de los fallos técnicos. Una evaluación crítica debe abarcar las dimensiones económica, de políticas de seguridad, jurídica y social.

El riesgo de puntos únicos de fallo técnico quedó brutalmente expuesto una vez más el 20 de octubre de 2025. Un problema de DNS en una región de AWS paralizó miles de servicios a nivel mundial. Este no es un incidente aislado. AWS ha experimentado al menos siete interrupciones importantes desde 2011, con frecuencias similares en Microsoft Azure y Google Cloud. La probabilidad de nuevas interrupciones es alta, y las consecuencias se agravan a medida que aumenta la dependencia.

Los reguladores del mercado financiero han identificado el riesgo de concentración como un riesgo sistémico. Una quiebra simultánea de varios bancos debido a la interrupción del servicio de un proveedor de servicios en la nube podría paralizar los sistemas de pago, desencadenar crisis de liquidez y socavar la confianza. El Banco de Pagos Internacionales advierte que la dependencia de unos pocos proveedores de servicios en la nube genera riesgos que los modelos de riesgo tradicionales no captan. Los requisitos regulatorios para la redundancia y las estrategias de salida siguen siendo imprecisos.

El riesgo económico de depender de un proveedor es significativo. Las empresas con una sólida integración con AWS o Azure no pueden cambiar sin invertir millones en migración, rediseño y pruebas. Esta dependencia otorga a los hiperescaladores poder de fijación de precios. La adquisición de VMware por parte de Broadcom y los consiguientes aumentos de precios de dos a cinco veces ilustran este riesgo: los proveedores utilizan su poder de mercado para maximizar sus beneficios.

La explosión de costos afecta cada vez más a las empresas. La encuesta Cloud Pulse de IDC de 2023 reveló que casi la mitad de los usuarios de la nube experimentaron sobrecostos inesperados, y el 59 % esperaba sobrecostos similares en 2024. La estructura de precios opaca, con cientos de opciones, hace que el control de costos sea prácticamente imposible. Las empresas empiezan con presupuestos bajos y terminan pagando millones al cabo de años, sin salida.

El riesgo de seguridad que supone el acceso extraterritorial a datos es grave. La Ley de la Nube de EE. UU. otorga a las autoridades estadounidenses acceso a todos los datos gestionados por empresas estadounidenses, independientemente de la ubicación del servidor. Esto también aplica a las empresas europeas que utilizan AWS o Azure. La justificación —la lucha contra el terrorismo y la aplicación de la ley— puede ser legítima. Sin embargo, la consecuencia es que se puede acceder a los datos de empresas europeas sin supervisión judicial europea.

El riesgo de espionaje industrial es real. Datos de investigación confidenciales, secretos comerciales, patentes, planes estratégicos: todo esto reside en servidores bajo jurisdicción estadounidense. Revelaciones históricas como las filtraciones de Snowden han demostrado que las agencias de inteligencia estadounidenses recopilan cantidades masivas de datos, incluso de aliados. Las medidas de seguridad técnicas (cifrado, control de acceso) ofrecen solo una protección limitada si el proveedor está obligado a cooperar.

El conflicto con el RGPD sigue sin resolverse. El Reglamento General de Protección de Datos de la UE prohíbe la transferencia de datos a terceros países sin un nivel de protección adecuado. En la sentencia Schrems II de 2020, el Tribunal de Justicia de la Unión Europea determinó que la protección de datos en EE. UU. no cumple este estándar. Las cláusulas contractuales tipo y las certificaciones solo ofrecen un alivio limitado. Las empresas europeas operan en una zona gris legal, una situación insostenible.

La dimensión geopolítica se intensifica. En un mundo de crecientes tensiones geopolíticas entre Estados Unidos, China y Europa, la infraestructura digital se está utilizando como arma. En caso de conflicto, Estados Unidos podría utilizar el acceso a los datos europeos para imponer sanciones, vigilancia y ejercer presión política. China ya lo está haciendo: las empresas están obligadas a almacenar sus datos en China, bajo control gubernamental. Europa se encuentra atrapada entre los bloques, sin infraestructura propia y sin capacidad de acción.

El riesgo para la sostenibilidad se subestima. Los centros de datos consumen enormes cantidades de energía: a nivel mundial, alrededor del dos por ciento de la generación eléctrica, y esta cifra va en aumento. Los proveedores de nube anuncian neutralidad climática, pero su demanda energética crece debido al entrenamiento en IA, el análisis de big data y el aumento del uso. La dependencia de los hiperescaladores de la nube consolida modelos de negocio con un alto consumo energético. Las arquitecturas descentralizadas basadas en el borde serían más eficientes, pero se ven limitadas por el poder de mercado de los hiperescaladores.

Los riesgos sociales incluyen la exclusión digital. Las pequeñas empresas, startups y organizaciones de países en desarrollo cada vez tienen menos recursos para afrontar los costos de los hiperescaladores. Esto exacerba la desigualdad digital. Al mismo tiempo, la dependencia de las plataformas estadounidenses fomenta la homogeneización cultural. Los valores europeos (privacidad de datos, transparencia, control democrático) se ven socavados por los modelos de negocio estadounidenses.

El debate es muy controvertido. Quienes defienden los hiperescaladores argumentan que la computación en la nube ha democratizado la innovación, impulsado la creación de startups y reducido costos. Sostienen que las economías de escala y la experiencia técnica de los hiperescaladores son inigualables. Las alternativas regionales, argumentan, serían más costosas, menos eficientes y frenarían la innovación. Afirman que el mercado funciona, la competencia existe y las empresas tienen libertad de elección.

Los críticos argumentan que la libertad de elección es una ilusión cuando existe dependencia de un proveedor. El poder de mercado obstaculiza, en lugar de promover, la innovación. Los costos son opacos y se disparan sin control. Los riesgos legales y de seguridad son inaceptables. La soberanía digital no es una ideología, sino una necesidad estratégica.

El conflicto de objetivos es real: eficiencia versus soberanía, innovación versus control, globalización versus localización. Europa debe resolver este conflicto o asumir las consecuencias.

Benefíciese de la amplia experiencia quíntuple de Xpert.Digital en un paquete de servicios integral | BD, I+D, XR, PR y optimización de la visibilidad digital

Benefíciese de la amplia experiencia quíntuple de Xpert.Digital en un paquete integral de servicios | I+D, XR, RR. PP. y optimización de la visibilidad digital - Imagen: Xpert.Digital

Xpert.Digital posee un profundo conocimiento de diversas industrias. Esto nos permite desarrollar estrategias a medida, alineadas con precisión con las necesidades y desafíos de su segmento de mercado específico. Mediante el análisis continuo de las tendencias del mercado y el seguimiento de la evolución del sector, podemos actuar de forma proactiva y ofrecer soluciones innovadoras. La combinación de experiencia y conocimientos genera valor añadido y proporciona a nuestros clientes una ventaja competitiva decisiva.

Más información aquí:

¿Puede Europa alcanzar la soberanía digital con la 8ra y miles de millones en inversiones? Tres escenarios futuros para la nube y sus implicaciones para las empresas

El futuro de la nube: escenarios entre el dominio de las superpotencias y la emancipación digital

El desarrollo de la infraestructura global de la nube se encuentra en una encrucijada. Varias tendencias apuntan a cambios fundamentales, pero la dirección es incierta. ¿Qué caminos de desarrollo son probables? ¿Qué disrupciones podrían alterar la estructura del mercado?

La tendencia base es: mayor crecimiento y consolidación. El mercado global de la nube crecerá de 1,3 billones de dólares en 2025 a 2,3 billones de dólares en 2030, una tasa de crecimiento anual del 12,5 %. Algunos pronósticos son aún más optimistas y pronostican 1,6 billones de dólares para 2030. Los impulsores incluyen la inteligencia artificial, el IoT, la transformación digital y el creciente volumen de datos.

Las cuotas de mercado cambiarán, pero el dominio de los Tres Grandes se mantiene. Microsoft Azure crece más rápido que AWS, impulsado por las alianzas en IA, en particular con OpenAI. En el segundo trimestre de 2023, Azure superó brevemente a AWS en cuanto a crecimiento de nuevos clientes, pero no logró mantener el liderazgo general. Google Cloud se beneficia de su experiencia en IA y su capacidad de análisis de datos. Sin embargo, AWS sigue siendo el número uno con una cuota de mercado del 30 %.

Una posible disrupción: La inteligencia artificial podría cambiar el equilibrio de poder. El entrenamiento y la inferencia de la IA requieren hardware especializado, una enorme potencia de procesamiento y nuevas arquitecturas. Quien ofrezca las mejores plataformas de IA ganará cuota de mercado. Microsoft tiene ventaja gracias a su alianza con OpenAI, y Google, gracias a su experiencia en investigación. AWS se queda atrás en la percepción pública, pero está invirtiendo fuertemente.

Las neoclouds, proveedores de nube especializados en cargas de trabajo de IA, podrían crear nichos de mercado. CoreWeave, Databricks y Lambda Labs ofrecen infraestructura de GPU y plataformas de IA a precios competitivos. Si bien no alcanzan la amplitud de los hiperescaladores, destacan en aplicaciones especializadas. Su cuota de mercado seguirá siendo limitada, pero la presión competitiva está aumentando.

Una segunda tendencia es la computación en el borde y el continuo nube-borde. Aplicaciones como la conducción autónoma, la automatización industrial, las ciudades inteligentes y la realidad aumentada/realidad virtual (RA/RV) requieren baja latencia: los datos deben procesarse cerca de su punto de origen. La infraestructura en el borde reduce la dependencia de los centros de datos centrales, mejora la privacidad de los datos y posibilita nuevos modelos de negocio.

La iniciativa europea 8ra busca construir un continuo de nube perimetral federada: 150 socios, una financiación de tres mil millones de euros y un objetivo de 10 000 nodos perimetrales para 2030. OpenNebula coordina la integración, y virt8ra es la primera implementación tangible. El enfoque es prometedor: federado, interoperable y soberano. Sin embargo, su escalabilidad y competitividad frente a los hiperescaladores siguen siendo cuestionables.

Proveedores de telecomunicaciones como Deutsche Telekom, Orange y Telefónica podrían desempeñar un papel importante. Poseen infraestructura distribuida geográficamente, proximidad al cliente y experiencia en redes. Las alianzas con hiperescaladores son comunes: Orange y Capgemini operan Bleu, una nube soberana francesa basada en Azure. Pero incluso en este caso, las tecnologías de hiperescaladores dominan.

Una tercera tendencia es la repatriación de la nube y las estrategias de nube híbrida. Las empresas reconocen los riesgos y costos de la nube pública y están trasladando las cargas de trabajo a sus propios centros de datos o nubes privadas. Según la Encuesta de CIO de Barkley 2024, el 83 % de las empresas planean este tipo de migraciones. Las razones incluyen el costo, la dependencia de un proveedor, el cumplimiento normativo y el rendimiento.

Los modelos de nube híbrida, que combinan la nube pública, la nube privada y la infraestructura local, se consideran el futuro. Para 2030, el 90 % de las grandes empresas y el 60 % de las pymes utilizarán TI híbrida. Esto aumenta la complejidad y requiere herramientas de orquestación y gestión, pero ofrece flexibilidad y diversificación de riesgos.

Las estrategias multicloud, en las que las empresas utilizan varios proveedores en paralelo, reducen la dependencia de un único proveedor. Sin embargo, la complejidad es enorme: diferentes API, modelos de seguridad y estructuras de costes. Solo las grandes empresas con la experiencia necesaria en TI pueden implementar la multicloud eficazmente.

La regulación podría generar más disrupciones. La UE está considerando normas más estrictas respecto al riesgo de concentración, la interoperabilidad y la portabilidad de datos. La Ley de Mercados Digitales se centra en el poder de las plataformas, mientras que la Ley de Datos se centra en el acceso a los datos. Una aplicación más estricta del RGPD podría obligar a los proveedores de servicios en la nube a alojar datos dentro de la UE, sin acceso desde EE. UU.

China y otros países están intensificando la localización de datos. Los datos deben almacenarse dentro del país, y los proveedores extranjeros están sujetos a las leyes locales. Esto fragmenta el mercado global de la nube, crea ecosistemas regionales y reduce el dominio de los hiperescaladores. El precio: menos economías de escala, mayores costos y menos innovación.

Las tensiones geopolíticas podrían intensificarse. Un conflicto comercial entre EE. UU. y la UE podría afectar a los servicios en la nube, con aranceles, sanciones y localización forzada. Un conflicto de seguridad con China podría expulsar a los proveedores occidentales de servicios en la nube de los mercados asiáticos. La fragmentación de internet en bloques geopolíticos (la Splinternet) es cada vez más probable.

Las innovaciones tecnológicas podrían generar cambios de paradigma. La computación cuántica podría dejar obsoleto el cifrado o habilitar nuevos modelos de seguridad. Las infraestructuras de nube descentralizadas basadas en blockchain podrían desafiar el dominio de los hiperescaladores. Sin embargo, estas tecnologías tardarán años en alcanzar la madurez en el mercado, y los hiperescaladores también están invirtiendo en ellas.

Tres escenarios parecen plausibles:

Escenario 1: Hegemonía de los hiperescaladores. AWS, Microsoft y Google consolidan su dominio, alcanzando una cuota de mercado del 70 %, integrando plataformas de IA y controlando la infraestructura edge. Europa sigue dependiendo, Gaia-X fracasa y la soberanía se queda en mera retórica. La regulación es ineficaz porque la dependencia económica paraliza la acción política. El resultado: la colonización digital de Europa.

Escenario 2: Multipolaridad regulada. Una regulación más estricta en la UE, la localización de datos y la fragmentación geopolítica crean mercados regionales. Los proveedores europeos ganan cuota de mercado en el entorno regulado, los hiperescaladores estadounidenses mantienen su dominio global y China expande su propio ecosistema. El resultado: un ecosistema de nube fragmentado pero diversificado con líderes regionales.

Escenario 3: Cambio de paradigma tecnológico. La computación de borde, las arquitecturas descentralizadas y los nuevos modelos de IA reducen la dependencia de los centros de datos centralizados en la nube. Surgen infraestructuras federadas e interoperables, los proveedores de telecomunicaciones desempeñan un papel más importante y las iniciativas europeas como 8ra prosperan. El resultado: una infraestructura digital fragmentada pero soberana.

El escenario que se desarrolle dependerá de las decisiones políticas, las inversiones y los acontecimientos geopolíticos. El escenario 1 es probable si Europa sigue dudando. El escenario 2 requiere una acción política decisiva e inversiones masivas. El escenario 3 es posible, pero no está garantizado: el desarrollo tecnológico es impredecible.

La predicción es: Los próximos cinco años son cruciales. O Europa logra la emancipación digital, o su dependencia será irreversible.

Imperios estratégicos: ¿Qué debe suceder ahora?

El análisis conduce a imperativos estratégicos claros para la política, los negocios y la sociedad. La soberanía digital no es un proyecto ideológico, sino una necesidad de política económica y de seguridad. Se requieren las siguientes medidas:

En primer lugar, Europa necesita una estrategia de nube coordinada con inversiones masivas. El modelo francés de apoyo a la política industrial para los líderes nacionales muestra el camino, pero no es suficiente. Se necesita una solución europea: consolidación de proveedores europeos, infraestructura compartida y estándares armonizados. La iniciativa 8ra, con una financiación de 3000 millones de euros, es un comienzo, pero demasiado pequeña. Se necesitarían inversiones de entre 50 000 y 100 000 millones de euros a lo largo de diez años, comparables al programa europeo de chips.

En segundo lugar, la regulación debe ser rigurosa. La Ley de Mercados Digitales y la Ley de Datos deben aplicarse rigurosamente, con especial atención a la interoperabilidad, la portabilidad de datos y los mecanismos para evitar el bloqueo. Los proveedores de servicios en la nube deben estar obligados a facilitar las migraciones, proporcionar datos en formatos estandarizados y ofrecer API abiertas. El riesgo de concentración del mercado debe abordarse mediante la regulación, por ejemplo, estableciendo límites a las cuotas de mercado de las infraestructuras críticas.

En tercer lugar: La Ley de la Nube de EE. UU. es inaceptable. Europa debe insistir en un acuerdo transatlántico de datos que respete las normas de la UE y excluya el acceso extraterritorial de EE. UU. Si esto fracasa, las empresas y autoridades europeas deben estar obligadas a alojar datos sensibles con proveedores europeos. Es necesario cerrar la zona gris legal.

Cuarto: La contratación pública debe favorecer a los proveedores europeos. Una cláusula de "Compra Europea" para la infraestructura en la nube, similar a las normas de "Compra Estadounidense" en EE. UU., brindaría a los proveedores nacionales seguridad en la planificación y escalabilidad. Esto cumple con las normas de la OMC si se invocan intereses de seguridad. La administración federal alemana debería dar ejemplo y poner fin a su dependencia de Azure.

Quinto: La educación y el desarrollo de habilidades son cruciales. Europa necesita más ingenieros de la nube, científicos de datos y expertos en ciberseguridad. Las universidades y las universidades de ciencias aplicadas deben ampliar sus programas de grado pertinentes. Las empresas necesitan programas de formación para la gestión multicloud, la seguridad en la nube y las estrategias de cambio de proveedor.

Sexto: Las empresas necesitan replantear sus estrategias en la nube. Migrar a ciegas a la nube pública fue un error. Los modelos de nube híbrida, que mantienen las cargas de trabajo críticas en nubes privadas o locales, son menos riesgosos. Las estrategias multinube reducen la dependencia, pero requieren experiencia e inversión. La repatriación a la nube puede ser económicamente viable, como lo demuestran los ejemplos de Dropbox, GEICO y 37signals.

Séptimo: Es necesario promover la computación en el borde y las infraestructuras federadas. La iniciativa 8ra es prometedora, pero necesita más apoyo. Los proveedores de telecomunicaciones deberían invertir más en infraestructura en la nube y en el borde, idealmente en colaboración con proveedores europeos de nube. Esto crea una infraestructura regional, soberana y de baja latencia.

Octavo: Es necesario aumentar la transparencia y la rendición de cuentas. Los proveedores de servicios en la nube deben estar obligados a divulgar estadísticas sobre interrupciones del servicio, incidentes de seguridad y acceso a los datos por parte de las autoridades. Se deben realizar auditorías independientes para verificar el cumplimiento de las normas de la UE. Los usuarios tienen derecho a saber cómo se procesan sus datos y quién tiene acceso a ellos.

Las lecciones de la interrupción del servicio de AWS del 20 de octubre de 2025 son claras: la infraestructura digital es crítica. La dependencia de unos pocos proveedores supone un riesgo sistémico. La comparación con Gazprom es acertada: ambos son monopolios, palancas geopolíticas y riesgos para la soberanía europea.

Pero hay una diferencia crucial: la dependencia del gas era visible, se debatió políticamente y se redujo parcialmente. La dependencia de la nube es invisible, técnicamente compleja, políticamente descuidada y está en aumento. Europa aprendió de la crisis energética, buscó la diversificación y construyó infraestructura. Estas lecciones deben aplicarse a la infraestructura digital.

La importancia a largo plazo de este asunto es innegable. Quien controle la infraestructura digital controlará la economía del futuro: flujos de datos, aplicaciones de IA, automatización industrial y comunicación social. Europa se enfrenta a una disyuntiva: la emancipación digital mediante acciones decisivas o la colonización digital mediante la inacción. El tiempo se agota.

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo de negocios pioneros / Marketing / Relaciones públicas / Ferias comerciales

Benefíciese de la amplia experiencia quíntuple de Xpert.Digital en un paquete de servicios integral | BD, I+D, XR, PR y optimización de la visibilidad digital

Benefíciese de la amplia experiencia quíntuple de Xpert.Digital en un paquete integral de servicios | I+D, XR, RR. PP. y optimización de la visibilidad digital - Imagen: Xpert.Digital

Xpert.Digital posee un profundo conocimiento de diversas industrias. Esto nos permite desarrollar estrategias a medida, alineadas con precisión con las necesidades y desafíos de su segmento de mercado específico. Mediante el análisis continuo de las tendencias del mercado y el seguimiento de la evolución del sector, podemos actuar de forma proactiva y ofrecer soluciones innovadoras. La combinación de experiencia y conocimientos genera valor añadido y proporciona a nuestros clientes una ventaja competitiva decisiva.

Más información aquí: