El silencioso declive de la industria automovilística china – La paradoja del crecimiento – Imagen: Xpert.Digital

La industria automotriz china: detrás de los titulares de éxito se esconde una crisis

Los problemas estructurales están sacudiendo la industria automotriz china a pesar de las impresionantes cifras de ventas

La industria automotriz china está experimentando una transformación sin precedentes, que proyecta su aparentemente imparable éxito de los últimos años bajo una luz completamente nueva. Si bien las cifras de ventas aún parecen impresionantes a primera vista, ocultan una industria plagada de problemas estructurales fundamentales y cuyo futuro es muy incierto.

La paradoja del crecimiento

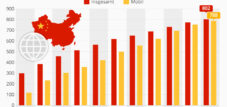

China se ha convertido en el mayor mercado automovilístico del mundo en los últimos años, superando a Japón como el mayor exportador mundial de automóviles. Las cifras hablan por sí solas: en 2024, se produjeron y vendieron más de 31 millones de vehículos en China, de los cuales los vehículos eléctricos representaron más del 40 %. El dominio de las marcas chinas es particularmente impresionante, ya que han aumentado su cuota de mercado en el mercado nacional a más del 65 %.

Pero tras estas impresionantes cifras se esconde una realidad diferente. La rápida expansión de la industria automotriz china fue impulsada por subsidios gubernamentales, ambiciones regionales y la voluntad política de liderar la electromovilidad. Cada provincia quería su propia marca de vehículos eléctricos, y grandes empresas tecnológicas como Xiaomi y Huawei se lanzaron al mercado. El resultado fue un aumento explosivo del número de fabricantes: actualmente hay entre 100 y 150 marcas de automóviles chinas activas, con un total aproximado de 300 marcas registradas.

Relacionado con esto:

La crisis del exceso de capacidad

La raíz de los problemas actuales reside en el enorme exceso de capacidad de la industria automotriz china. La capacidad de producción del país ronda los 50 millones de vehículos anuales, mientras que la demanda interna es de tan solo unos 30 millones. Este exceso de capacidad de 20 millones de vehículos equivale a más de toda la producción anual de automóviles de Europa.

La capacidad de las fábricas está tan solo al 49,5 % y hay 3,5 millones de coches sin vender almacenados. Esta situación obliga a los fabricantes a reducir drásticamente sus precios para mantener las líneas de producción en funcionamiento, un círculo vicioso que somete a toda la industria a una enorme presión.

La brutal guerra de precios

La guerra de precios en la industria automotriz china alcanzó un nuevo nivel en mayo de 2025 cuando BYD, líder del mercado de vehículos eléctricos, rebajó los precios de 22 modelos hasta en un 34 %. El pequeño hatchback Seagull ya está disponible por el equivalente a tan solo 6700 €, mientras que el híbrido Seal de doble motor se ofrece con un 34 % de descuento.

Esta ofensiva de precios desencadenó una reacción en cadena, obligando a otros fabricantes como Geely, Chery y Changan a seguir el ejemplo. Las consecuencias fueron dramáticas: BYD perdió más de 20 000 millones de dólares en capitalización bursátil en tan solo dos semanas, y la rentabilidad media del sector se desplomó del 4,3 % en 2024 al 3,9 % en el primer trimestre de 2025.

Lo singular de esta guerra de precios es que está afectando a los segmentos de precios más bajos, donde los márgenes de beneficio ya son mínimos o inexistentes. Existe una creciente preocupación de que incluso las marcas consolidadas puedan colapsar bajo esta presión, ya que muchas empresas han financiado su ascenso mediante deuda.

El problema de la deuda oculta

Otro problema grave es la falta de transparencia en las prácticas de financiación de muchos fabricantes de automóviles chinos. El caso de BYD ilustra la complejidad de su situación real de endeudamiento. Según un análisis de GMT Research, la deuda real de BYD ronda los 44 000 millones de euros, mientras que oficialmente solo se declaran 3300 millones. Esta discrepancia se debe a retrasos en los pagos a proveedores y a otros métodos de financiación creativos.

En 2023, BYD tardó un promedio de 275 días en pagar a sus proveedores. Los fabricantes de automóviles chinos pagan a sus proveedores en un promedio de 182 días, mientras que los fabricantes occidentales suelen hacerlo entre un mes y un mes y medio. Esta práctica convierte a los proveedores en bancos y oculta la verdadera deuda de los fabricantes de automóviles.

Relacionado con esto:

Cifras de ventas manipuladas

Un aspecto particularmente problemático de la crisis es la manipulación sistemática de las cifras de ventas mediante los llamados "coches usados de kilómetro cero". Los fabricantes venden coches nuevos a entidades financieras o concesionarios para alcanzar sus objetivos de ventas. Estos coches acaban en el mercado como "coches usados" con cero kilómetros y descuentos de hasta el 40 %.

El Ministerio de Comercio chino ha citado a directivos de BYD, Dongfeng y otros fabricantes por presunta manipulación de las cifras de ventas a través de canales de venta de coches usados. Vídeos de coches nuevos llenos de polvo, estacionados en amplios aparcamientos —matriculados oficialmente, pero sin conducir— circulan en plataformas como Weibo.

Relacionado con esto:

Comienza la ola de quiebras

Las primeras víctimas de la crisis ya son visibles. El fabricante de coches eléctricos de lujo HiPhi tuvo que declararse en quiebra tras no poder pagar sus facturas desde abril de 2024. Otras empresas, como Hozon, que tenía grandes planes para 2024 con su marca Neta, corrieron una suerte similar, incumpliendo con creces las expectativas.

Incluso startups consolidadas como Nio, Xpeng y Li Auto se encuentran bajo una enorme presión. A pesar de las entregas récord del próximo trimestre, Nio reportó una pérdida neta creciente de 700 millones de dólares. Un analista automotriz chino predice que la probabilidad de que Nio, Xpeng y Li Auto sobrevivan de forma independiente durante los próximos tres años es nula.

El desafío de las economías de escala

Un problema fundamental para muchos fabricantes de automóviles chinos es su pequeño tamaño. Los expertos coinciden en que los fabricantes de vehículos eléctricos que venden menos de dos millones de vehículos al año no sobrevivirán, ya que las economías de escala son demasiado pequeñas y los costos de investigación y desarrollo, demasiado altos. De las 300 nuevas empresas de vehículos eléctricos originales, solo 100 sobrevivieron, y hoy en día existen menos de 50 empresas, de las cuales solo 40 venden coches al año.

Impacto en la industria proveedora

La crisis también afecta a la industria de suministros automotrices, que sufre retrasos en los pagos por parte de los fabricantes de automóviles. El gobierno chino ha respondido exigiendo a 17 importantes fabricantes de automóviles, entre ellos BYD, Geely y Chery, que limiten sus plazos de pago a 60 días. Esta medida demuestra la gravedad de la situación y demuestra que incluso el gobierno reconoce la necesidad de actuar.

Intentos de consolidación fallidos

El gobierno chino ha reconocido la urgente necesidad de consolidar la industria. Sin embargo, un intento de fusionar las dos automotrices estatales, Changan y Dongfeng, fracasó estrepitosamente. La fusión planeada habría creado la mayor compañía automotriz de China, pero se canceló debido a la resistencia interna de las empresas y a complejos problemas legales con socios internacionales en empresas conjuntas.

El papel del mercado internacional

Debido al exceso de capacidad interna, los fabricantes de automóviles chinos dependen cada vez más de las exportaciones. En 2024, China exportó 5,86 millones de vehículos, un aumento del 19,3 %. Sin embargo, también encuentran resistencia en este ámbito: la UE ha impuesto aranceles de hasta el 45 % a los coches eléctricos chinos, y Estados Unidos ha cerrado prácticamente el mercado por completo.

El gobierno chino respondió a estas restricciones comerciales instando a sus fabricantes de automóviles a frenar su expansión en Europa y a abstenerse de buscar nuevas plantas de producción. Esta medida demuestra lo limitadas que se han vuelto las opciones para los fabricantes de automóviles chinos.

Los fabricantes alemanes, perdedores

Irónicamente, los fabricantes de automóviles alemanes también se ven afectados por la crisis en China, aunque no forman parte directa de la industria china. Su cuota de mercado de vehículos eléctricos en China se redujo a tan solo el 5 % en 2024. Volkswagen, BMW y Mercedes experimentaron descensos significativos, siendo Porsche el más afectado, con una caída de las matriculaciones de más del 50 %.

Pronósticos futuros

El panorama para la industria automotriz china es sombrío. Los expertos predicen que, de las más de 100 marcas de automóviles chinas actualmente activas, solo siete grandes fabricantes sobrevivirán. Es probable que BYD se convierta en un líder integrado y con respaldo estatal, pero para muchos otros fabricantes, queda por ver si tienen más que ofrecer que vehículos matriculados pero sin usar.

La situación recuerda a muchos observadores el colapso de la inmobiliaria Evergrande, que dejó edificios abandonados y millones de viviendas desocupadas. Los paralelismos son evidentes: ambiciones de crecimiento exageradas, subsidios gubernamentales, balances inflados y, en última instancia, una crisis sistémica.

Lecciones aprendidas para la industria automotriz mundial

La crisis de la industria automotriz china ofrece importantes lecciones para el sector automotriz mundial. Demuestra que incluso los mercados con un crecimiento aparentemente imparable tienen sus límites y que los subsidios gubernamentales y las ambiciones políticas por sí solos no bastan para crear modelos de negocio sostenibles.

La transformación hacia la electromovilidad requiere no solo innovación tecnológica, sino también financiación sólida, modelos de negocio realistas y la capacidad de prosperar en un mercado cada vez más competitivo. La experiencia china demuestra que, si bien la electromovilidad es el futuro de la industria automotriz, el camino hacia ella está plagado de riesgos considerables.

Los próximos años mostrarán qué fabricantes de automóviles chinos sobrevivirán a la crisis y cuáles sucumbirán a la presión. Para las empresas supervivientes, la consolidación podría tener efectos positivos, dando lugar a una estructura de mercado más sana y modelos de negocio más sostenibles. Sin embargo, para muchas otras, la única esperanza sigue siendo una adquisición por parte de competidores más fuertes o rescates gubernamentales.

Relacionado con esto:

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.