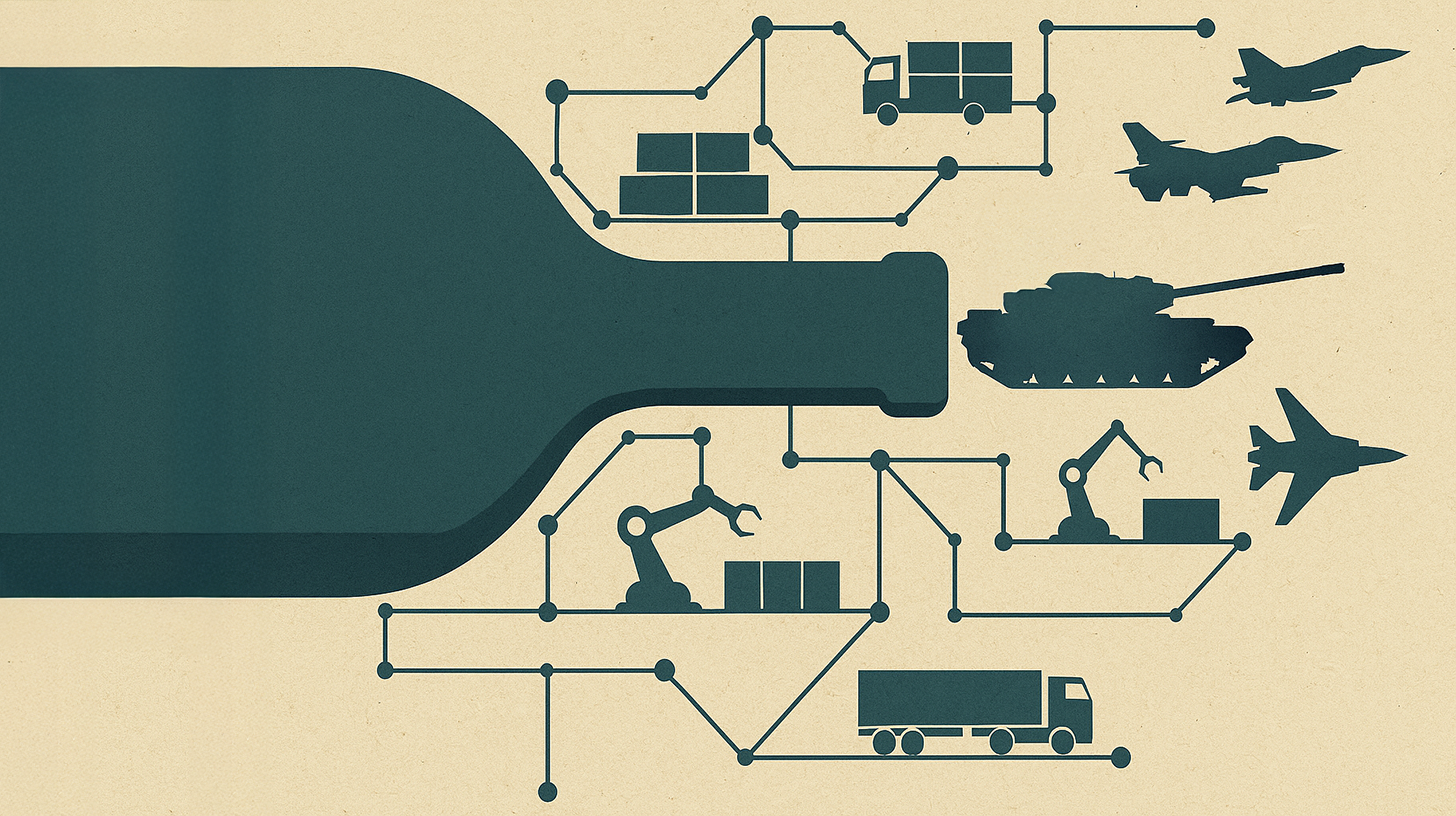

El cuello de botella invisible: Por qué el futuro de la fabricación de armas se decidirá en las cadenas de suministro – Imagen: Xpert.Digital

El verdadero talón de Aquiles de nuestra defensa: no son los tanques

Si el cuello de botella no está en la cima, sino en los cimientos

La industria de defensa alemana se enfrenta a un punto de inflexión histórico. Mientras miles de millones fluyen hacia las nuevas líneas de producción y las carteras de pedidos se desbordan, el verdadero éxito de este cambio de paradigma no se decidirá en los talleres de las grandes empresas de sistemas. Se decidirá, más bien, en las pequeñas empresas especializadas de los niveles inferiores de la cadena de suministro, donde se fabrican piezas de precisión, juntas y soportes. Cualquiera que hable hoy de aumentos de producción debe comprender que la velocidad no se logra con más máquinas, sino mediante la colaboración entre las empresas a lo largo de toda la cadena de valor.

Del prototipo a la producción: cómo la industria está alcanzando sus límites estructurales

Las raíces del desafío actual se remontan a tiempos remotos. Durante décadas, la industria de defensa alemana se centró en pequeñas series de producción, prototipos y soluciones únicas y altamente especializadas. Tras el fin de la Guerra Fría, los presupuestos de defensa se redujeron continuamente, se redujo la capacidad de fabricación y se consideró prescindible una base industrial para la producción en masa. El resultado fue una especialización orientada a bajos volúmenes de producción y largos ciclos de desarrollo.

Con el punto de inflexión de 2022, la situación cambió radicalmente. La guerra de agresión de Rusia contra Ucrania dejó claro que Europa necesitaba urgentemente reforzar sus capacidades de defensa. Alemania anunció un fondo especial de 100 000 millones de euros, y la OTAN exigió un aumento del gasto en defensa de al menos el 2 % del producto interior bruto. Para 2026, Alemania prevé un presupuesto de defensa de más de 108 000 millones de euros, una cifra histórica que equivale aproximadamente al 2,2 % o al 2,3 % del PIB.

Este repentino aumento de la demanda afectó a una industria estructuralmente desprevenida. Si bien grandes empresas como Rheinmetall, KNDS o Hensoldt cuentan con recursos suficientes, procesos estables y la experiencia necesaria, el verdadero cuello de botella se encuentra más abajo en la cadena de suministro. Se encuentra en los proveedores altamente especializados de Nivel 2 y Nivel 3, a menudo empresas familiares de tamaño mediano que fabrican piezas adicionales, fijaciones o componentes ópticos de alta precisión.

Estas empresas poseen conocimientos especializados y procesos de fabricación individuales, desarrollados durante décadas, que no pueden replicarse rápidamente. Establecer una segunda fuente, es decir, un proveedor alternativo, a menudo no es técnica ni económicamente viable a corto plazo. La combinación de dependencia, monopolio del conocimiento y falta de escalabilidad convierte a estas empresas en eslabones críticos, aunque difíciles de reemplazar, de la cadena industrial. Si tan solo una de estas empresas no puede ampliar su capacidad o alcanza sus límites de calidad, todo el proceso de producción se paraliza.

Además, existen cuellos de botella estructurales en las materias primas. El acero para tanques debe solicitarse con al menos un año de antelación. Los plazos de entrega del acero inoxidable y las aleaciones especiales han aumentado drásticamente en los últimos años, y los precios han alcanzado máximos históricos. China también ha endurecido sus normas de exportación de tierras raras, lo que supone nuevos retos para la industria de defensa alemana.

La anatomía de las cadenas de suministro de defensa modernas: la complejidad como riesgo sistémico

Las cadenas de suministro de defensa modernas siguen una estructura jerárquica dividida en varios niveles. En la cima se encuentran los OEM (fabricantes de equipos originales), grandes fabricantes de sistemas como Rheinmetall, KNDS, Thyssenkrupp Marine Systems o Hensoldt. Estas empresas desarrollan e integran sistemas de armas completos y los entregan directamente a las Fuerzas Armadas Alemanas o a otras fuerzas armadas.

Justo debajo se encuentran los proveedores de primer nivel, que suministran módulos y sistemas complejos a los fabricantes de equipos originales (OEM), como sistemas de accionamiento, módulos electrónicos o sistemas de control de armas. Estas empresas suelen mantener una estrecha colaboración de desarrollo y producción con los integradores de sistemas.

Los proveedores de Nivel 2 son proveedores de componentes que entregan conjuntos individuales a proveedores de Nivel 1, por ejemplo, componentes electrónicos, hidráulicos o de acero. En el nivel más bajo, los proveedores de Nivel 3 son proveedores de piezas que suministran materias primas o componentes estándar como tornillos, juntas o fijaciones.

Esta estructura está altamente interconectada e interdependiente. Un fallo en el nivel más bajo puede tener efectos en cascada en toda la cadena. La complejidad se ve agravada por el hecho de que muchos proveedores de Nivel 2 y Nivel 3 no trabajan exclusivamente para la industria de defensa, sino también para los sectores automotriz, de ingeniería mecánica o aeroespacial. Esto genera competencia por una capacidad limitada, especialmente durante períodos en que varias industrias experimentan un crecimiento simultáneo.

La industria de defensa también tiene requisitos específicos de calidad, documentación y trazabilidad que van más allá de los estándares civiles. Cada componente debe estar completamente documentado, y las cadenas de suministro deben ser transparentes y proceder de los estados miembros de la OTAN por razones de seguridad. Esto aumenta significativamente las exigencias a los proveedores y dificulta que las pequeñas empresas entren en la industria de defensa sin apoyo.

Un punto de inflexión bajo presión: La situación actual entre el auge y la escasez

La industria armamentística alemana experimenta actualmente un auge sin precedentes. Los ingresos de Rheinmetall aumentaron un diez por ciento en 2023, y el precio de sus acciones se ha multiplicado desde el ataque ruso a Ucrania. Hensoldt, especialista en radares de Ulm, planea quintuplicar su capacidad de producción de sistemas de radar, alcanzando aproximadamente 1000 unidades al año para 2027, lo que generaría hasta 200 nuevos empleos.

Imágenes satelitales de toda Europa muestran un panorama similar: desde el inicio de la guerra en Ucrania, se han desarrollado más de siete millones de metros cuadrados de nuevo espacio industrial para la producción de armas. Esta expansión se está impulsando mediante subvenciones públicas, en particular a través del programa ASAP (Acción de Apoyo a la Producción de Municiones) de la UE, que cuenta con una financiación de 500 millones de euros. El nuevo Programa Europeo de la Industria de Defensa (PEID) aportará 1.500 millones de euros adicionales hasta 2027.

Pero tras estas impresionantes cifras se esconden desafíos estructurales. La capacidad de producción no puede aumentarse tan rápido como exigen los políticos. Rheinmetall planea multiplicar por veinte su producción de munición de artillería para 2026: de 70.000 cartuchos en 2022 a 1,1 millones de cartuchos anuales para 2027. Pero ni siquiera este enorme aumento cubriría la mitad de la demanda estimada de Ucrania, de entre dos y 2,4 millones de cartuchos al año.

El problema no reside principalmente en los grandes integradores de sistemas, sino en sus proveedores. Sebastian Schaubeck, director general de ACS Armoured Car Systems, explica: «Si se puede confiar en las cadenas de suministro existentes y utilizar modelos de trabajo por turnos, la expansión puede ser relativamente rápida, en menos de doce meses. Sin embargo, si es necesario construir nuevas naves, obtener permisos y adquirir maquinaria, dicha expansión puede tardar fácilmente más de 24 meses».

A esto se suma la escasez de trabajadores cualificados. Rheinmetall busca más de 3500 nuevos empleados, y las Fuerzas Armadas Alemanas compiten con la industria por personal cualificado. Si bien la crisis simultánea en la industria automotriz ofrece oportunidades para el sector de defensa (el director general de Hensoldt, Oliver Dörre, informa sobre conversaciones con Continental y Bosch para la contratación de personal), la transferibilidad de las competencias es limitada y requiere medidas de formación.

La resiliencia de la cadena de suministro es otro problema crítico. Muchos proveedores dependen de componentes procedentes de China, lo que supone un riesgo significativo dadas las tensiones geopolíticas. Peter Wambsganß, de etatronix, enfatiza la importancia de las cadenas de suministro resilientes: Las crisis recientes han demostrado la importancia crucial de mantener la cadena de valor lo más cerrada posible dentro de los estados miembros de la OTAN. Su empresa desarrolla y fabrica productos militares íntegramente en Alemania y utiliza sistemáticamente componentes de los estados miembros de la OTAN.

Desde la práctica: modelos de éxito y áreas de aprendizaje

Un análisis de ejemplos prácticos muestra que ya existen enfoques exitosos, pero aún no se han implementado de forma generalizada. La industria automotriz ofrece una valiosa experiencia en este ámbito, en particular en la transición a la electromovilidad. Se establecieron programas sistemáticos de desarrollo de proveedores para preparar a los proveedores de Nivel 2 y Nivel 3 para los nuevos requisitos. La capacitación técnica, los modelos de madurez, las coinversiones y los acuerdos de desarrollo a largo plazo ayudaron a que las microempresas altamente especializadas alcanzaran el nivel necesario de calidad y procesos.

Rheinmetall ha presentado un portal digital de compras que agiliza la colaboración con los proveedores. La plataforma proporciona a los proveedores acceso a documentos relevantes, genera transparencia en los procesos comerciales y ofrece un canal de comunicación directo. Desde la incorporación y el abastecimiento hasta la gestión de contratos, todos los procesos están centralizados en un solo lugar, lo que aumenta la eficiencia y la eficacia.

En su estrategia corporativa, KNDS enfatiza la importancia de una red de proveedores estable compuesta por reconocidos fabricantes de componentes y subsistemas. Una demanda constante garantiza el suministro a largo plazo y proporciona seguridad de planificación a los proveedores. Este es un factor crucial, ya que muchas empresas dudan en invertir en la expansión de capacidad hasta que se determine si la demanda será sostenible.

Otro ejemplo es el proyecto ZEBEL (Logística Central de Repuestos de la Bundeswehr), una de las colaboraciones público-privadas más exitosas de las Fuerzas Armadas Alemanas. ESG, junto con DB Schenker, gestiona un almacén central de 17.000 metros cuadrados, lo que representa un ejemplo positivo de cooperación eficaz entre un cliente público y la industria para aumentar la eficacia y la eficiencia.

Sin embargo, también existen desafíos. Ucrania demuestra que ni siquiera inversiones masivas conducen automáticamente a la plena utilización de la capacidad. A pesar de que el valor de la producción se multiplicó por diez entre 2021 y 2024, alcanzando más de diez mil millones de euros, la utilización de la capacidad solo ronda el 40 %. Esto se debe a la protección inadecuada de las instalaciones de producción, la falta de financiación y la escasez de materias primas como la pólvora.

Centro de Seguridad y Defensa - Asesoramiento e Información

Centro de Seguridad y Defensa - Imagen: Xpert.Digital

El Centro de Seguridad y Defensa ofrece asesoramiento especializado e información actualizada para apoyar eficazmente a empresas y organizaciones en el fortalecimiento de su papel en la política europea de seguridad y defensa. En estrecha colaboración con el Grupo de Trabajo de Defensa SME Connect, promueve especialmente a las pequeñas y medianas empresas (pymes) que desean desarrollar aún más su capacidad de innovación y competitividad en el sector de la defensa. Como punto de contacto central, el Centro crea un puente crucial entre las pymes y la estrategia europea de defensa.

Relacionado con esto:

La columna vertebral invisible: Por qué los niveles 2 y 3 deciden sobre la seguridad

¿Fallo o cambio de sistema? Un análisis crítico

A pesar del auge y las declaraciones políticas de intenciones, existen importantes críticas a la gestión de la cadena de suministro en la industria armamentística alemana. Una de las principales críticas es que la gestión de proveedores aún se entiende, en general, como una mera disciplina de compras y no como una tarea estratégica de la dirección corporativa.

Un estudio encargado por el Ministerio Federal de Defensa alemán reveló numerosos riesgos en los procesos centrales de compras. Las críticas se centran principalmente en la falta de transparencia, la burocracia excesiva y la insuficiente certeza en la planificación. Klaus-Heiner Röhl, del Instituto Económico Alemán, enfatiza: «La industria necesita perspectivas a largo plazo respaldadas por pedidos. Los debates sobre el aumento del gasto en defensa no benefician mucho a los fabricantes».

Un problema estructural es la falta de desarrollo sistemático de las estructuras de proveedores, especialmente en los niveles inferiores de la cadena de valor. Si bien los grandes proveedores de Nivel 1 suelen estar bien posicionados, las empresas más pequeñas de Nivel 2 y Nivel 3 a menudo carecen de los recursos necesarios para la cualificación, la certificación y la expansión de su capacidad.

La industria automotriz demuestra que los proveedores de Nivel 3 suelen ser más pequeños y menos diversificados, tanto en cuanto a sus clientes como a sus instalaciones de producción. Su mayor desafío es el rápido aumento de los precios de la energía y los materiales. Además, están sujetos a acuerdos de precios anuales con sus clientes y carecen de una propuesta de venta única. Esto limita su capacidad para repercutir los aumentos de costos a corto plazo.

Otro punto de crítica se refiere a la falta de transparencia en la cadena de suministro. Un estudio de Forrester Consulting reveló que solo el 13 % de las empresas encuestadas considera que su gestión de proveedores es de vanguardia, con programas formales que se aplican de forma uniforme en toda su base de suministro. Sin programas sólidos de gestión de proveedores, las empresas corren el riesgo de sufrir interrupciones en las cadenas de suministro, problemas de cumplimiento normativo y perder oportunidades de ahorro o innovación.

La industria armamentística también se enfrenta a cuestiones éticas. El repentino cambio de la capacidad industrial de la producción civil a la militar plantea interrogantes sobre la estrategia económica a largo plazo de Alemania. Los críticos advierten que un enfoque excesivo en la producción de armas podría conducir a una dependencia estructural de la demanda generada por los conflictos.

Finalmente, existen inquietudes respecto al cronograma. Generales de alto rango indican que una nueva escalada rusa podría ocurrir entre 2027 y 2030 a más tardar. Para entonces, las fuerzas armadas alemanas tendrían que estar listas para el combate. La pregunta es si la industria de defensa y sus cadenas de suministro podrán intensificarse con la suficiente rapidez para cumplir con este plazo. La experiencia demuestra que desarrollar la capacidad de los proveedores lleva al menos de 12 a 24 meses, suponiendo que se disponga de permisos, financiación y personal cualificado.

Digitalización, IA y sistemas autónomos: la siguiente etapa de la evolución

El futuro de las cadenas de suministro de armas estará significativamente determinado por las innovaciones tecnológicas. La inteligencia artificial, las plataformas digitales y los sistemas autónomos ofrecen un enorme potencial para aumentar la eficiencia y minimizar el riesgo. China, con su estrategia de "inteligentización", ha consolidado una ventaja en este ámbito que está obligando a Europa a replantearse su enfoque.

La integración de la IA en todas las facetas de las operaciones militares, incluida la logística, es un elemento central de la modernización china. La IA se utiliza para la logística predictiva, el reabastecimiento autónomo y la asignación optimizada de recursos en entornos dinámicos. Los estudios indican mejoras de eficiencia del 20 % o más.

Europa y Alemania necesitan ponerse al día en este ámbito. Rheinmetall ha dado un primer paso hacia la guerra digitalizada en red con su solución de software Battlesuite. La plataforma busca mejorar la comunicación militar y el análisis de datos vinculando toda la información relevante y conectando a todos los usuarios relevantes en el campo de batalla.

Las plataformas digitales ofrecen ventajas significativas en la gestión de la cadena de suministro. Establecer sistemas para registrar y supervisar el estado de las entregas, los riesgos, los indicadores de calidad y las capacidades a lo largo de toda la cadena de valor crea la transparencia necesaria para un control eficaz. Las tecnologías en la nube, las plataformas colaborativas y los estándares comunes para el intercambio de datos promueven una comunicación transparente y en tiempo real.

La tecnología blockchain podría proporcionar documentación descentralizada, transparente y a prueba de manipulaciones de las transacciones. Esto ofrece un potencial significativo, especialmente en el sector de defensa, donde la trazabilidad y el cumplimiento normativo son fundamentales.

La introducción de la IA para el mantenimiento predictivo es otra tendencia importante. Al predecir fallos de componentes antes de que ocurran, se pueden reducir los tiempos de inactividad imprevistos, ahorrar costes y aumentar la fiabilidad operativa.

Los sistemas de suministro autónomos (UAV para apoyo aéreo crítico y robots para almacenamiento y transporte en entornos peligrosos) ya están en desarrollo. Rheinmetall ya cuenta con sistemas en su cartera en este ámbito, incluyendo la serie HERO de municiones de merodeo y el dron de reconocimiento LUNA NG.

El reto reside en la implementación. Europa necesita una estrategia comprometida y bien equipada para la logística inteligente, no solo proyectos aislados. Esto requiere, ante todo, la disponibilidad de datos estandarizados, accesibles y seguros, un requisito fundamental para el uso eficaz de la IA a nivel de coalición.

La Agencia Europea de Defensa y la OTAN trabajan en el desarrollo de estándares comunes y la interoperabilidad. El Programa Europeo de la Industria de Defensa (PEID) financia explícitamente la transformación digital y la innovación tecnológica.

Sin embargo, también existen riesgos. La excesiva dependencia de unos pocos proveedores globales en el ámbito del software y las tecnologías de IA es una señal de alerta. La soberanía tecnológica —la capacidad de desarrollar y fabricar tecnologías clave en Europa— se está convirtiendo cada vez más en un imperativo estratégico.

La transformación digital no es un fin en sí misma, sino una necesidad para mantener la competitividad en el mercado global. Quienes invierten hoy en tecnologías de la cadena de suministro digital están sentando las bases para el futuro, tanto en defensa como en la economía civil.

La base de la resiliencia: por qué las cadenas de suministro determinan la seguridad

El análisis muestra claramente que la industria de defensa alemana y europea se encuentra en un punto de inflexión. Este cambio de paradigma no es solo una obviedad política, sino una realidad industrial. El desafío reside menos en la experiencia tecnológica o los recursos financieros que en el desarrollo y la gestión sistemáticos de las estructuras de proveedores.

El cuello de botella no reside en los grandes integradores de sistemas, sino en las empresas altamente especializadas de las cadenas de suministro inferiores. Estos proveedores de nivel 2 y 3 son la columna vertebral de la industria: irremplazables, pero a menudo invisibles. Su capacidad de escalar determina si los anuncios políticos se traducen en entregas.

La solución reside en un cambio de paradigma fundamental. La gestión de proveedores ya no debe entenderse como una mera disciplina de compras, sino como una tarea estratégica del liderazgo corporativo y gubernamental. Esto abarca cinco áreas de acción clave:

En primer lugar, el desarrollo de capacidades y la gestión de redundancias. La ampliación de la capacidad de producción adicional debe realizarse conjuntamente con los proveedores clave en todas las etapas. Al mismo tiempo, deben crearse redundancias para reducir la dependencia de proveedores individuales.

En segundo lugar, los programas de cualificación y desarrollo. Los niveles inferiores de la cadena de suministro requieren apoyo específico mediante capacitación técnica, modelos de madurez, coinversiones y acuerdos de desarrollo a largo plazo. La industria automotriz ha logrado un éxito significativo con programas similares durante la transición a la electromovilidad.

En tercer lugar, la transparencia y el control en tiempo real. El desarrollo de plataformas digitales para registrar y supervisar el estado de las entregas, los riesgos, los indicadores de calidad y las capacidades a lo largo de toda la cadena de valor es esencial. Solo quienes comprenden su panorama de proveedores a través de datos pueden gestionarlo eficazmente.

En cuarto lugar, la creación de valor cooperativo y los sistemas de incentivos. El desarrollo de alianzas a largo plazo mediante iniciativas de desarrollo conjunto, colaboraciones tecnológicas y sistemas de incentivos basados en el rendimiento sustituye el enfoque de compra a corto plazo.

En quinto lugar, la gobernanza institucionalizada. Integrar la gestión de proveedores no solo en la estrategia de compras, sino también en la gestión corporativa estratégica, con roles, competencias y responsabilidades claras, auditorías periódicas y obligaciones de presentación de informes en todas las jerarquías.

El mayor potencial no reside en las nuevas tecnologías, sino en las nuevas conexiones. Quienes entienden la cooperación como una capacidad estratégica garantizarán velocidad, calidad y fiabilidad a largo plazo. La competitividad no se determina en la cima de la cadena de suministro, sino en sus cimientos.

La capacidad de suministro no es casual. Es el resultado de la transparencia, el desarrollo sistemático y el compromiso compartido de forjar el futuro. La industria de defensa europea puede continuar optimizando su capacidad individualmente o aprovechar este punto de inflexión para rediseñar conjuntamente su base industrial. La decisión se está tomando hoy. Las consecuencias definirán la seguridad europea durante las próximas décadas.

Consultoría - Planificación - Implementación

Markus Becker

Estaré encantado de servir como su asesor personal.

Jefe de Desarrollo de Negocios

Presidente del Grupo de Trabajo de Defensa de SME Connect

Consultoría - Planificación - Implementación

Konrad Wolfenstein

Estaré encantado de servir como su asesor personal.

Puedes contactarme en wolfenstein∂xpert.digital o

Llámame al +49 7348 4088 965 .

Sus expertos en logística de doble uso

Expertos en logística de doble uso - Imagen: Xpert.Digital

La economía global está experimentando una transformación fundamental, un momento decisivo que está sacudiendo los cimientos de la logística global. La era de la hiperglobalización, caracterizada por la búsqueda incesante de la máxima eficiencia y el principio del "justo a tiempo", está dando paso a una nueva realidad. Esta nueva realidad se caracteriza por profundas rupturas estructurales, cambios de poder geopolítico y una creciente fragmentación de la política económica. La previsibilidad, antes considerada como algo natural, de los mercados internacionales y las cadenas de suministro se está desvaneciendo y dando paso a un período de creciente incertidumbre.

Relacionado con esto: