¿Afecta la disminución de permisos de construcción en el mercado de la construcción residencial a la industria fotovoltaica? – Imagen: Xpert.Digital / moreimages|Shutterstock.com

¿La caída de los permisos de construcción en el mercado de la construcción residencial impacta en la industria fotovoltaica?

La recesión del mercado inmobiliario podría afectar a la industria fotovoltaica, aunque el alcance y la naturaleza exactos del impacto pueden depender de diversos factores. A continuación, se presentan algunas posibles influencias:

Demanda de energía solar

Si el mercado inmobiliario colapsa, podría provocar una disminución de la demanda de edificios residenciales de nueva construcción. Dado que la instalación de sistemas de energía solar suele acompañar a las nuevas construcciones o renovaciones, una disminución de la actividad constructora también podría provocar una menor demanda de instalaciones fotovoltaicas.

Disminución de los pedidos de instalación

Si se construyen o renuevan menos edificios residenciales, esto podría provocar una disminución de los pedidos de instaladores solares. Las empresas del sector fotovoltaico podrían enfrentarse a una menor demanda y a una mayor competencia por los contratos disponibles.

Guerra de precios y presión sobre los márgenes

Una disminución de la demanda puede provocar una mayor competencia entre las empresas solares. Esto podría desatar una guerra de precios y ejercer mayor presión sobre los márgenes. Las empresas podrían verse obligadas a reducir sus precios para mantenerse competitivas, lo que podría afectar negativamente su rentabilidad.

Sin embargo, es importante destacar que la industria fotovoltaica se ve influenciada por muchos otros factores, como los incentivos gubernamentales, las regulaciones ambientales, los avances tecnológicos y la creciente concienciación sobre las energías renovables. Estos factores pueden mitigar o compensar el impacto de la desaceleración del mercado de la construcción residencial en la industria. Un crecimiento más estable en otros sectores, como la energía solar comercial o industrial, también podría ayudar a compensar posibles pérdidas.

Influencia notable en el ámbito de las viviendas unifamiliares y plurifamiliares

➡️ Caída del 27,3%: Pisos homologados de enero a abril de 2023 significativamente menores que el año anterior

➡️ Fuertes caídas en los permisos de obra nueva de enero a abril de 2023:

- Viviendas unifamiliares (-33,5%)

- Casas bifamiliares (-52,1%)

- Viviendas multifamiliares (-27,1%)

Una breve encuesta reciente realizada entre instaladores de energía solar muestra que la demanda de sistemas solares para viviendas unifamiliares y multifamiliares está estancada y que los clientes dudan en comprar. Muchos clientes potenciales están posponiendo presupuestos ya preparados, lo que generará una mayor presión sobre los precios y una mayor competencia en el sector.

La disminución de los permisos de construcción en el mercado de la construcción residencial impacta directamente a los instaladores de energía solar, ya que la instalación de sistemas solares suele ir acompañada de nuevas construcciones o renovaciones. El estancamiento de la demanda de viviendas unifamiliares y multifamiliares afecta directamente los pedidos de instalación y los ingresos de los instaladores de energía solar.

La reticencia de los clientes a adquirir sistemas solares puede atribuirse a diversos factores. La incertidumbre económica y la reducción de la actividad constructora podrían reducir la disposición a invertir. Además, el ahorro en la construcción de nuevos edificios residenciales podría hacer que los sistemas solares se consideren opcionales y los constructores y compradores los descuiden.

La situación ya ha provocado una mayor presión sobre los precios y una mayor competencia entre los instaladores solares. Para mantener su competitividad, algunas empresas se ven obligadas a reducir sus precios, lo que puede afectar sus márgenes. La competencia por los contratos disponibles es feroz, lo que genera un excedente de instaladores en el mercado.

Los instaladores solares se enfrentan al reto de adaptar sus estrategias y encontrar enfoques innovadores para afrontar los desafíos actuales. Esto puede incluir una mayor presencia en el mercado, el desarrollo de ofertas personalizadas y la diversificación de sus actividades hacia otros segmentos del mercado, como las instalaciones comerciales e industriales.

En general, la industria solar/fotovoltaica sigue dependiendo de la evolución del mercado de la construcción residencial. La recuperación de la construcción de viviendas y la creciente demanda de sistemas solares podrían ayudar a superar las dificultades actuales y garantizar el crecimiento a largo plazo de la industria.

➡️ Sin embargo, es importante considerar la dinámica de la industria fotovoltaica en su conjunto y no centrarse solo en la caída del mercado de la construcción residencial para obtener una evaluación más completa del impacto en uno mismo personalmente.

Según los medios de comunicación, la industria solar está en auge, pero el mercado de la construcción residencial se está desplomando. ¿Cómo es posible?

La aparente contradicción entre el auge de la industria solar y la caída del mercado de la construcción residencial puede tener diversas razones. He aquí algunas posibles explicaciones:

Diferentes dinámicas de mercado

La industria solar y el mercado de la construcción residencial son dos sectores separados con dinámicas de mercado diferentes. Mientras que el mercado de la construcción residencial depende en gran medida de factores como la oferta y la demanda, los costos de construcción y las condiciones de financiamiento, la industria solar se ve impulsada por factores como los programas gubernamentales de incentivos, la conciencia ambiental y la expansión de las energías renovables. Por lo tanto, es posible que la industria solar se beneficie de los avances positivos en su sector específico, mientras que el mercado de la construcción residencial enfrenta otros desafíos.

Cambio de demanda

Es posible que la demanda de los consumidores se haya desplazado del sector inmobiliario residencial tradicional hacia inversiones en energías renovables como la solar. Una mayor conciencia ambiental y la demanda de soluciones sostenibles podrían contribuir al auge de la industria solar, más que el del mercado de la construcción residencial.

Marco regulatorio

Los diferentes marcos políticos y regulatorios pueden tener distintos efectos en ambos mercados. Es posible que el apoyo gubernamental y los incentivos para la expansión de las energías renovables hayan incrementado la demanda de energía solar, mientras que, al mismo tiempo, las restricciones o cambios en la normativa de construcción estén afectando al mercado de la construcción residencial.

Perspectiva a largo plazo

La caída del mercado de la construcción residencial podría ser un fenómeno temporal atribuible a factores coyunturales como la incertidumbre económica, el aumento del coste de los materiales de construcción o los cambios en la demanda de vivienda. La industria solar, por otro lado, podría tener potencial de crecimiento a largo plazo, ya que la transición a las energías renovables y la sostenibilidad desempeñan un papel cada vez más importante.

➡️ Es importante tener en cuenta que estas explicaciones representan factores generales y la situación exacta puede variar según el país. Se recomienda considerar datos y análisis específicos para comprender a fondo la relación entre la industria solar y el mercado de la construcción residencial en una región específica.

Disminución significativa de los permisos de construcción para viviendas en abril de 2023 en comparación con el año anterior, en un 31,9%

En abril de 2023, se expidieron un total de 21.200 permisos de obra en Alemania, según la Oficina Federal de Estadística (Destatis). Esto representa una disminución del 31,9%, o 9.900 permisos de obra, en comparación con abril de 2022. Esto marca el mayor descenso interanual en Alemania desde marzo de 2007 (-46,5% en comparación con marzo de 2006). El número de permisos de obra para viviendas ya había disminuido un 29,6% en marzo de 2023 en comparación con marzo de 2022. Desde mayo de 2022, el número de nuevas viviendas aprobadas ha sido consistentemente menor que en el mismo mes del año anterior, y desde enero de 2023, el descenso ha sido superior al 20% anual.

Entre enero y abril de 2023 se emitieron un total de 89.900 permisos de construcción para viviendas, lo que representa una disminución del 27,3 % en comparación con el mismo período del año anterior (enero a abril de 2022: 123.700 permisos de construcción). Esta disminución se debe principalmente a los altos costos de los materiales de construcción y a las condiciones de financiación cada vez más desfavorables. El impacto de estos factores en la construcción residencial es notable y está provocando una disminución de la actividad constructora.

Los resultados corresponden a permisos de construcción para apartamentos, tanto en edificios nuevos como existentes. De enero a abril de 2023, se aprobaron un total de 74.900 apartamentos en edificios residenciales de nueva construcción. Esto representa una disminución del 30,3%, o 32.600 apartamentos, en comparación con el mismo período del año anterior. El número de permisos de construcción para viviendas unifamiliares se redujo en más de un tercio (-33,5%, o -9.200 apartamentos) a 18.300. Para viviendas bifamiliares, el número de permisos se redujo en más de la mitad (-52,1%, o -5.800) a 5.300. Incluso para viviendas multifamiliares, el tipo de edificio más común, el número de apartamentos aprobados disminuyó en más de una cuarta parte (-27,1%, o -17.900) a 48.200.

Estas cifras ponen de relieve los desafíos actuales en la construcción de viviendas y la tendencia a la baja de la actividad constructora. Las persistentes dificultades con el coste de los materiales de construcción y las condiciones de financiación están afectando negativamente la construcción de nuevas viviendas. Es fundamental que se adopten medidas adecuadas para estimular la construcción de viviendas, promover la inversión y mejorar el marco para los proyectos de construcción.

¡Planifique su sistema solar para las aplicaciones más comunes cómodamente en línea con nuestro planificador de sistemas solares!

Con nuestro planificador de sistemas solares intuitivo, puede diseñar su sistema solar personalizado en línea. Ya sea para su hogar, su negocio o para fines agrícolas, nuestro planificador le permite considerar sus necesidades específicas y desarrollar una solución a su medida.

El proceso de planificación es sencillo e intuitivo. Simplemente introduzca la información pertinente. Nuestro planificador la tiene en cuenta y crea un sistema solar personalizado que se adapta a sus necesidades. Puede probar diferentes opciones y configuraciones para encontrar el sistema solar óptimo para su aplicación.

Además, puede guardar su plan para revisarlo más tarde o compartirlo con otros. Nuestro equipo de atención al cliente también está disponible para responder cualquier pregunta y brindarle apoyo para garantizar que su sistema solar esté planificado de forma óptima.

Utilice nuestro planificador de sistemas solares para diseñar su sistema solar personalizado para las aplicaciones más comunes y acelerar la transición a la energía limpia. ¡Comience ahora y dé un paso importante hacia la sostenibilidad y la independencia energética!

El planificador de sistemas solares para las aplicaciones más comunes: Planifique su sistema solar en línea aquí - Imagen: Xpert.Digital

Más información aquí:

Disminución de los permisos de construcción para viviendas (2022/2023)

La Oficina Federal de Estadística (Destatis) ha registrado un preocupante descenso en los permisos de construcción para apartamentos en edificios residenciales de nueva construcción. De enero a abril de 2023, se emitieron un total de 74.900 permisos de construcción, lo que representa una disminución del 30,3 % en comparación con el año anterior. El número de permisos para viviendas unifamiliares se redujo de forma especialmente pronunciada, un 33,5 %, hasta los 18.300 apartamentos. En el caso de las viviendas bifamiliares, el descenso fue aún más drástico, reduciéndose a más de la mitad (-52,1 %, o -5.800 apartamentos) hasta los 5.300 apartamentos. Los edificios multifamiliares también experimentaron una caída significativa, con una disminución del 27,1 % (-17.900 apartamentos) hasta los 48.200 apartamentos aprobados.

Se espera que esta disminución en los permisos de construcción agrave aún más la escasez de viviendas en Alemania. El objetivo gubernamental de 400.000 viviendas terminadas al año ya se está incumpliendo considerablemente. Esto afecta especialmente a las personas con bajos ingresos y a los inquilinos de las grandes ciudades. Según Destatis, en Alemania se debe destinar una media del 27,8 % de los ingresos al alquiler, mientras que en las ciudades de 100.000 habitantes o más, esta cifra asciende al 28,9 %. Los hogares con unos ingresos netos mensuales de 1.500 € o menos se ven especialmente afectados, ya que deben destinar más del 40 % de sus ingresos al alquiler.

Este desarrollo plantea la urgente cuestión de medidas para promover la vivienda asequible. Para satisfacer la creciente demanda, es crucial invertir en la construcción de viviendas, en particular en viviendas sociales. Es necesario crear incentivos para la inversión privada y fomentar la cooperación entre el gobierno, el sector de la construcción y otras partes interesadas para abordar la escasez de vivienda y garantizar que todos los segmentos de la población tengan acceso a viviendas adecuadas y asequibles.

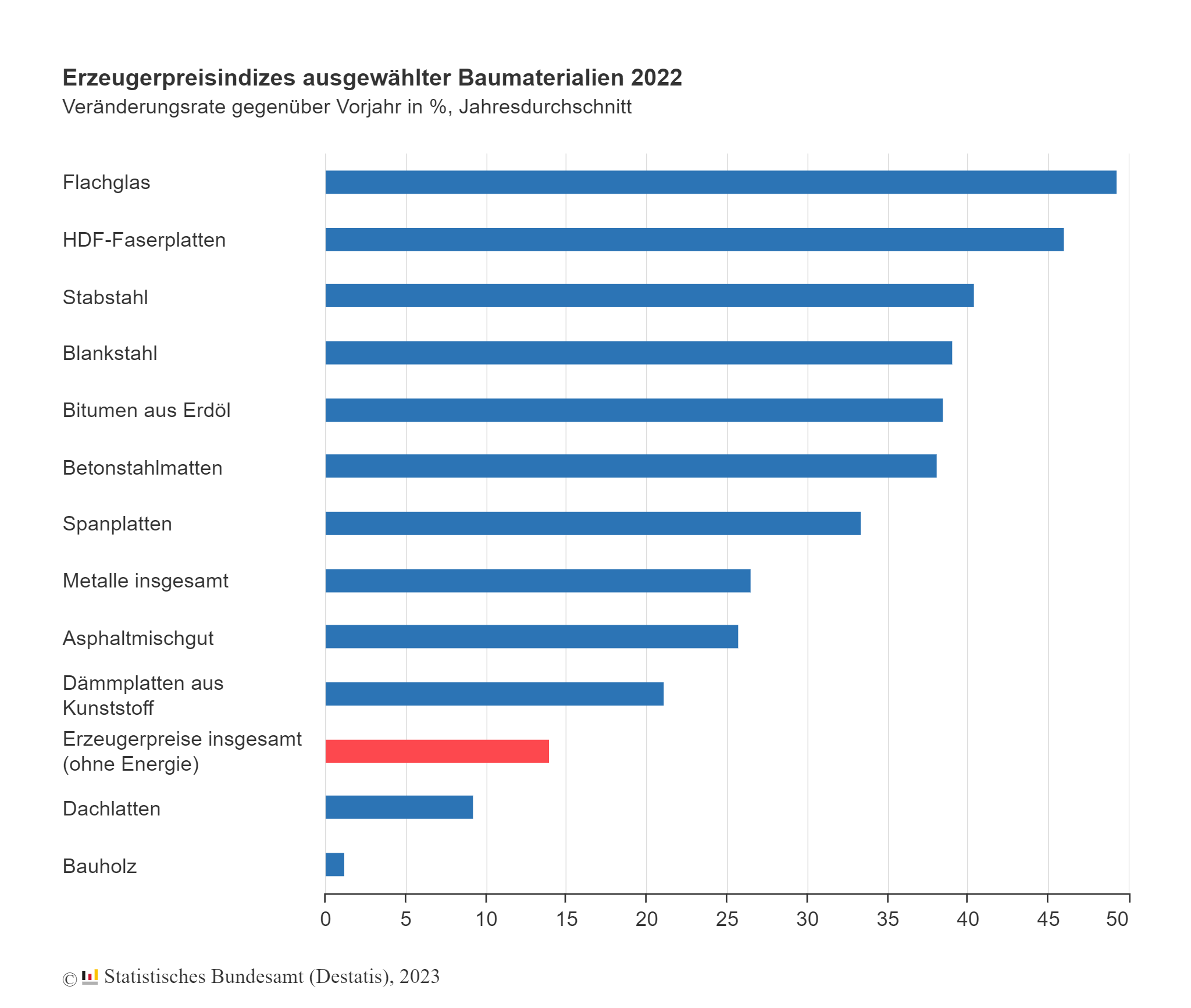

Gráfico: Índices de precios al productor de materiales de construcción seleccionados 2022

Tasa de variación respecto al año anterior en %, promedio anual

Los materiales de construcción volvieron a encarecerse significativamente en 2022 – Imagen: Oficina Federal de Estadística / Destatis, 2023

El aumento de los precios de la energía provoca incrementos de los precios del acero, el vidrio, el betún y los plásticos

Los efectos de la pandemia de coronavirus y la guerra en Ucrania han generado importantes desafíos en el sector de la construcción, como cuellos de botella en el suministro, escasez de materiales y aumento de los precios de la energía. Según la Oficina Federal de Estadística (Destatis), casi todos los materiales de construcción volvieron a ser significativamente más caros en promedio en 2022 que en el año anterior, que ya había experimentado aumentos de precios sustanciales.

El aumento de los precios de la energía fue especialmente significativo para las obras de construcción, lo que afectó a diversos materiales de construcción de alto consumo energético. En promedio, en 2022, los precios de las barras de acero aumentaron un 40,4 %, el del acero brillante un 39,1 %, el de la malla de acero de refuerzo un 38,1 % y el de las tuberías de acero un 32,2 % en comparación con el año anterior. El acero se utiliza frecuentemente junto con el hormigón en ingeniería estructural para reforzar losas de suelo, techos o paredes. En general, los precios de los metales aumentaron un 26,5 % en 2022 en comparación con el año anterior.

El precio del vidrio plano, comúnmente utilizado para ventanas, puertas o paredes, también aumentó un promedio del 49,3 % en 2022 en comparación con el año anterior. En comparación, el índice de precios al productor (IPP) de los productos industriales en su conjunto aumentó un promedio del 32,9 % en 2022 en comparación con 2021. Excluyendo los precios de la energía, los precios al productor fueron un 14,0 % más altos que el promedio de 2021.

Estos aumentos de precios tienen un impacto significativo en los costos de construcción y representan una carga adicional para la industria. Pueden afectar la rentabilidad de los proyectos y generar mayores costos para los promotores. Dados los desafíos actuales en el sector de la construcción, es importante explorar canales de adquisición alternativos, diversificar las cadenas de suministro y considerar soluciones de materiales sostenibles para minimizar el impacto en la industria.

Aumento de precios de los materiales de construcción derivados del petróleo

En 2022, los materiales de construcción experimentaron importantes aumentos de precio, especialmente los derivados del petróleo. El betún, un material clave en la construcción de carreteras y la impermeabilización de edificios, se encareció un 38,5 % de media en comparación con 2021. Las mezclas asfálticas, que también contienen betún, experimentaron un aumento de precio del 25,8 % con respecto al año anterior.

Los elevados precios generales de la energía también afectaron a los productos químicos de uso generalizado en el sector de la construcción. Los precios de producción de paneles aislantes de plástico, como el poliestireno, aumentaron un 21,1 % con respecto al año anterior. La resina epoxi, un importante aglutinante para pinturas y barnices, se encareció un 15,1 %. Las pinturas y barnices a base de resinas epoxi cuestan, en promedio, un 24,0 % más.

Los precios de los materiales de construcción a base de madera experimentaron una evolución desigual. Los tableros de fibra HDF, los tableros de partículas y los marcos de ventanas y puertas de madera experimentaron aumentos de precio significativos en 2022, con un promedio del 46,0 %, 33,4 % y 24,4 % respectivamente, en comparación con el año anterior. Sin embargo, los precios de la madera de construcción y los listones para techos aumentaron a un ritmo inferior al promedio, del 1,3 % y el 9,3 %, respectivamente, durante el mismo período. Los precios de la madera estructural incluso cayeron un 11,9 %. En 2021, se observaron aumentos de precios especialmente pronunciados para la madera estructural, los listones para techos y la madera de construcción.

Además, el aumento del precio del diésel también está afectando significativamente al sector de la construcción. Los precios al productor del diésel aumentaron un promedio del 41,6 % en 2022 en comparación con el año anterior. El diésel es necesario para el funcionamiento de la maquinaria de construcción y en el sector del transporte.

El aumento de los precios de los materiales de construcción y los combustibles supone un reto importante para la industria de la construcción. Las empresas deben afrontar el aumento de los costes y una competencia más intensa por los contratos. Esto puede afectar a la actividad de construcción, las decisiones de inversión y, en última instancia, el coste de los proyectos de construcción. Una planificación cuidadosa, el uso eficiente de los recursos y la búsqueda de materiales o soluciones alternativas pueden ayudar a mitigar los efectos de estos aumentos de precios.

El aumento de precios de los materiales de construcción también repercute en los costes de las obras

En 2022, los precios de la nueva construcción residencial aumentaron una media del 16,4 % con respecto al año anterior. Esto representa el mayor incremento desde que se iniciaron los datos en 1958. Casi todos los sectores experimentaron aumentos de precios significativos. Los costes de las obras de aislamiento y protección contra incendios en sistemas técnicos aumentaron un 27,2 % con respecto a la media anual de 2021. Los trabajos de acristalamiento fueron un 21,2 % más caros que el año anterior, los de metalistería un 20,7 % y los de acero un 19,8 %.

Este aumento significativo en los costos de construcción tiene varias causas. En primer lugar, influye el aumento de precios de materiales de construcción como el acero, el vidrio y el aislamiento. La creciente demanda mundial de estos materiales, las capacidades de producción limitadas y los cuellos de botella en el suministro han provocado aumentos de precios en el mercado. Además, los costos laborales también han aumentado, lo que contribuye a un mayor aumento de precios en la construcción.

Los efectos de estos aumentos de precios en los sectores de la construcción e inmobiliario son multifacéticos. Las empresas constructoras se enfrentan al reto de gestionar el aumento de los costes sin perder competitividad. Para los propietarios de viviendas particulares, el aumento de los costes puede hacer que la construcción de viviendas o la realización de proyectos de reforma sean más onerosas financieramente. En general, la creación de vivienda asequible se ve aún más dificultada por el aumento de los costes de construcción.

La evolución de los precios y materiales de construcción es un indicador importante de la situación económica y puede afectar a todo el sector. Por lo tanto, es crucial que los gobiernos, las empresas constructoras y otras partes interesadas tomen las medidas adecuadas para controlar el aumento de los costos de construcción y encontrar soluciones sostenibles. Esto puede incluir, entre otras cosas, promover la innovación, invertir en infraestructura y mejorar la eficiencia en el sector de la construcción.

Aumento de los precios de la energía y de los precios de los materiales de construcción derivados del petróleo = menos solicitudes y permisos de construcción

El aumento de precios está teniendo un impacto notable en la construcción de viviendas en Alemania. Entre enero y noviembre de 2022, el número de permisos de construcción emitidos para nuevos edificios residenciales y no residenciales disminuyó un 5,7% en comparación con el mismo período del año anterior, hasta aproximadamente 322.000 permisos. Para edificios residenciales de nueva construcción, se emitieron permisos para alrededor de 276.000 apartamentos entre enero y noviembre de 2022, lo que representa una disminución del 5,8% en comparación con el año anterior. En particular, el número de permisos de construcción para viviendas unifamiliares disminuyó un 15,9%, mientras que los permisos para viviendas bifamiliares cayeron un 10,1%. Por el contrario, los permisos para viviendas multifamiliares experimentaron un ligero aumento del 1,2%. También hubo un descenso en los permisos para edificios residenciales existentes: se aprobaron alrededor de 38.000 proyectos de construcción durante el período, lo que representa una disminución del 1,7% en comparación con el mismo período del año anterior.

El número de permisos de construcción es un importante indicador adelantado de la actividad constructora futura, ya que refleja los proyectos de construcción planificados. Sin embargo, desde 2008, el número de proyectos de construcción que aún no han comenzado o finalizado (el llamado atraso de construcción) ha aumentado. En 2021, el atraso de viviendas aprobadas pero aún no finalizadas ascendió a aproximadamente 846.000 unidades. El desarrollo real de la actividad constructora se refleja en el número de unidades finalizadas. La Oficina Federal de Estadística publicará los resultados sobre las finalizaciones y el atraso de construcción para 2022 en mayo de 2023.

Estos datos ponen de relieve los retos que enfrenta el sector de la construcción de viviendas en Alemania. El aumento de los precios de los materiales de construcción y de la mano de obra afecta a la rentabilidad de los proyectos de construcción y puede provocar retrasos o reticencias a la ejecución de nuevos proyectos. Sin embargo, la alta demanda de vivienda, especialmente en las áreas metropolitanas, exige una actividad de construcción continua para satisfacerla y aliviar la presión sobre el mercado inmobiliario. Por lo tanto, es crucial implementar medidas adecuadas para promover la construcción de viviendas, estimular la inversión y mejorar las condiciones marco para los proyectos de construcción.

Los ciclos económicos explicados brevemente

Los ciclos económicos son fluctuaciones periódicas en la actividad económica de un país o región. Consisten en fases de

- Auge,

- el debilitamiento (recesión),

- de la baja (depresión) y la

- Recuperación (repunte).

Estos ciclos a menudo se consideran características normales y recurrentes de una economía de mercado.

Un auge se define generalmente como un período de fuerte crecimiento económico y mayor actividad en diversos sectores de la economía. Durante un auge, las empresas suelen experimentar una mayor demanda de sus productos o servicios, lo que se traduce en un aumento de las ventas y las ganancias. Simultáneamente, aumenta el empleo, la inversión y el consumo. La economía crece más allá de su tendencia a largo plazo.

Un auge suele ir acompañado de varios indicadores. Estos incluyen un fuerte crecimiento del producto interno bruto (PIB), un bajo desempleo, el aumento de los salarios, las altas ganancias corporativas, una alta utilización de la capacidad productiva en las industrias y una alta demanda de bienes de capital.

➡️ Es importante tener en cuenta que no todos los períodos de crecimiento se consideran automáticamente auges. Un verdadero auge se caracteriza por un crecimiento superior al promedio y sostenible que se prolonga durante un período prolongado. Los períodos temporales de crecimiento también pueden ocurrir como parte de un ciclo económico normal sin clasificarse como un verdadero auge.

Sin embargo, un auge también puede conllevar ciertos riesgos y desafíos. Una demanda excesiva puede provocar escasez de recursos y capacidad de producción, lo que puede provocar un aumento de precios y una posible inflación. Además, un auge puede generar un optimismo excesivo y una inversión excesiva, lo que posteriormente puede generar sobrecapacidad o desequilibrios económicos.

También es importante tener en cuenta que la duración e intensidad de un auge pueden variar. Algunos pueden durar años, mientras que otros solo duran unos meses. La duración e intensidad de un auge dependen de diversos factores, como la política económica, la política monetaria de los bancos centrales, influencias externas como los acontecimientos geopolíticos y la percepción general de los participantes del mercado.

Un auge económico implica un período de crecimiento sólido y sostenido, acompañado de indicadores económicos positivos, como un mayor crecimiento del PIB, un bajo desempleo y el aumento de salarios y ganancias. Es una fase de mayor optimismo y actividad económica, pero es importante considerar los riesgos y desafíos que pueden acompañar un auge.

Cuando un boom es un boom

Un auge se considera generalmente un período de crecimiento económico excepcionalmente fuerte y superior a la media. Es un momento en el que diversos indicadores económicos apuntan a un alto nivel de actividad y expansión. A continuación, se presentan algunas señales que pueden indicar un verdadero auge:

- Fuerte aumento del producto interno bruto (PIB): El PIB es un indicador importante del desempeño económico general de un país. Un auge suele caracterizarse por un aumento significativo y sostenido del PIB por encima de la tendencia a largo plazo.

- Baja tasa de desempleo: Un auge suele ir acompañado de un alto nivel de empleo, lo que se traduce en una baja tasa de desempleo. Las empresas contratan más trabajadores para satisfacer el aumento de la demanda.

- Aumento de las ganancias corporativas: Durante un auge, las empresas suelen experimentar mejores condiciones comerciales y mayores ganancias. Esto se puede atribuir al aumento de la demanda, las mayores ventas y las condiciones favorables del mercado.

- Aumento de la inversión: Durante un auge económico, las empresas suelen estar dispuestas a invertir en nuevos proyectos, expansión y aumento de capacidad. Un aumento de la inversión indica confianza económica y expectativas optimistas.

- Alto consumo: Durante un auge económico, los consumidores suelen tener confianza y gastan más dinero. El consumo aumenta, lo que se traduce en mayores ventas en los sectores minorista y de servicios.

Es importante comprender que un verdadero auge no siempre es uniforme ni afecta a todos los sectores de la economía por igual. Algunas industrias y regiones pueden crecer más rápido que otras durante un auge. También es posible que un auge aparente sea temporal y luego se convierta en un repunte a corto plazo.

Un verdadero auge se caracteriza por una mejora significativa y sostenida de diversos indicadores económicos, como un sólido crecimiento del PIB, una baja tasa de desempleo, el aumento de las ganancias corporativas, el incremento de la inversión y un alto consumo. Este auge implica un período de crecimiento excepcional y un impulso económico positivo.

Diferencia entre una tendencia alcista y un auge

Una tendencia ascendente y un auge son ambas fases del crecimiento económico, pero difieren en su duración, intensidad e indicadores económicos que las acompañan.

Una tendencia alcista es un desarrollo a largo plazo en el que la economía exhibe un crecimiento continuo y moderado durante un período prolongado. Durante esta fase, el producto interior bruto (PIB) aumenta gradualmente, el empleo crece, las ganancias corporativas aumentan y la demanda de los consumidores se mantiene estable o aumenta ligeramente. Una tendencia alcista se caracteriza generalmente por una expansión económica lenta pero sostenible, sin fluctuaciones excesivas ni crecimiento extremo. Es una fase de crecimiento económico positivo, pero no se asocia con los aumentos espectaculares ni los sólidos indicadores económicos propios de un auge.

Un auge, por otro lado, es un período de crecimiento económico fuerte y rápido que supera la tendencia ascendente habitual. Durante un auge, la economía exhibe un crecimiento superior a la media durante un período específico. Esta fase se caracteriza por una alta demanda de productos y servicios, lo que genera aumentos en la inversión, el empleo, las ganancias corporativas y el consumo. Un auge suele estar marcado por un sentimiento optimista del mercado y puede generar un mayor apetito por el riesgo entre los inversores. Es un período de crecimiento acelerado en el que la economía puede alcanzar sus límites de capacidad y pueden surgir riesgos potenciales como la inflación y la sobreinversión.

La principal diferencia entre una tendencia alcista y un auge reside en la intensidad, el ritmo y el impacto del crecimiento. Una tendencia alcista es un aumento moderado y a largo plazo de la producción económica, mientras que un auge representa un período de crecimiento intenso, excepcional y a corto plazo. Una tendencia alcista es más sostenible y estable, mientras que un auge es un período de crecimiento excesivo e insostenible.

Es importante señalar que la definición precisa de auge y tendencia alcista depende de diversos factores, como los indicadores económicos específicos utilizados para la medición y la situación económica de un país o región. La evaluación de si un período en particular se considera una tendencia alcista o un auge puede variar según el contexto y la interpretación.

El auge de una industria no es necesariamente un auge a nivel nacional; puede verse como una tendencia ascendente específica

Un auge en una industria puede verse como una tendencia ascendente específica dentro de un ciclo económico, lo que indica un desarrollo fuertemente positivo en esa industria.

Los ciclos económicos describen las fluctuaciones periódicas en la actividad económica general de una nación. Estos ciclos comprenden fases de expansión, durante las cuales la economía crece, seguidas de recesiones, durante las cuales la economía se contrae. Dentro de estos ciclos, cada industria puede atravesar diferentes fases.

El auge en una industria ocurre cuando esta experimenta una demanda y un crecimiento excepcionalmente fuertes. Esto puede deberse a factores como tecnologías innovadoras, una mayor demanda de los consumidores, condiciones favorables del mercado u otras influencias económicas. Mientras que otras industrias pueden estar en recesión, una industria en auge puede seguir prosperando.

Es importante señalar que el auge de una industria no necesariamente coincide con un auge económico nacional o mundial. El auge de una industria puede limitarse a factores específicos dentro de ella y no reflejar el entorno económico general.

Además, los períodos de auge en ciertas industrias pueden ser de duración limitada y dar paso a una recesión o a una fase de crecimiento más lento. Los ciclos económicos son dinámicos y evolucionan con el tiempo, por lo que las fases de auge y caída de una industria también pueden cambiar.

En general, el auge de una industria puede considerarse parte de un ciclo económico más amplio; sin embargo, es importante distinguir entre la dinámica de una sola industria y el desarrollo económico general.

El impacto del impuesto al CO2 en los materiales de construcción derivados del petróleo

El impuesto al carbono puede afectar a los materiales de construcción derivados del petróleo, ya que incrementa el precio de los combustibles fósiles y las emisiones de CO2 asociadas. Materiales de construcción como los plásticos, el betún y ciertos tipos de revestimientos suelen estar hechos de petróleo y, por lo tanto, se ven afectados por el aumento de los costos de la energía y las materias primas.

El impuesto al CO2 podría generar mayores costos para las empresas que producen o utilizan estos materiales de construcción. Estos costos podrían surgir directamente de la compra de derechos de emisión o indirectamente del aumento de los precios de la energía y los costos de producción.

Los efectos de un impuesto al carbono sobre los materiales de construcción derivados del petróleo podrían ser múltiples. En primer lugar, podría generar un aumento en los precios de estos materiales, ya que las empresas podrían repercutir los costos adicionales a los consumidores. Esto podría afectar los costos de construcción y, en última instancia, el mercado inmobiliario.

Por otro lado, un impuesto al carbono también puede incentivar a las empresas a buscar materiales alternativos más respetuosos con el medio ambiente e invertir en su desarrollo y producción. Esto podría impulsar la innovación y un mayor uso de materiales sostenibles menos dependientes del petróleo y con una menor huella de carbono.

El impacto preciso del impuesto al CO2 sobre los materiales de construcción derivados del petróleo depende de diversos factores, como el tipo impositivo, las condiciones del mercado, la disponibilidad de materiales alternativos y la disposición de las empresas a innovar. Es necesario un análisis exhaustivo de los efectos del impuesto al CO2 en la industria de la construcción y el uso de materiales de construcción para realizar predicciones concretas.

El impuesto al CO2

El impuesto al CO2 es un gravamen sobre las emisiones de dióxido de carbono (CO2) y otros gases de efecto invernadero producidos por la quema de combustibles fósiles. Su objetivo es crear incentivos para reducir las emisiones de gases de efecto invernadero y frenar el cambio climático.

La introducción de medidas de impuestos al carbono varía según el país. Algunos países implementaron impuestos al carbono o sistemas de comercio de emisiones hace tiempo, mientras que otros los han introducido recientemente o aún no los han implementado.

El impuesto al CO2 se introdujo en Alemania el 1 de enero de 2021

El mecanismo del impuesto al CO2 consiste en que las empresas que utilizan combustibles fósiles y, por lo tanto, generan emisiones de CO2, deben pagar por estas emisiones. Esto se realiza mediante la compra de derechos de emisión o el pago directo de un impuesto por tonelada de CO2 emitida.

El monto exacto del impuesto al carbono también varía y lo fijan los gobiernos. A menudo, la tasa impositiva aumenta con el tiempo para fortalecer el incentivo a la reducción de emisiones.

Los gobiernos pueden utilizar los ingresos del impuesto al carbono para diversos fines. Parte de estos ingresos puede destinarse a financiar proyectos y tecnologías respetuosos con el clima para apoyar la transición hacia una economía más sostenible. En algunos casos, también se utilizan para reducir otros impuestos o para apoyar a hogares de bajos ingresos y mitigar el impacto social.

La introducción de un impuesto al carbono forma parte de los esfuerzos globales para combatir el cambio climático y reducir las emisiones de gases de efecto invernadero. Es una herramienta para encarecer el consumo de combustibles fósiles y para incentivar a empresas y particulares a adoptar alternativas más respetuosas con el medio ambiente e implementar medidas de eficiencia energética.

¿Qué significa el impuesto al CO2 para los consumidores?

El impuesto al CO2 puede tener diferentes efectos sobre los consumidores, dependiendo del tipo y el importe del impuesto, así como de las medidas políticas asociadas y las acciones que lo acompañan.

Aumentos de precios

Un impuesto al carbono suele generar mayores costos para combustibles fósiles como la gasolina, el diésel, el gasóleo de calefacción o el gas natural. Los proveedores y las empresas energéticas pueden trasladar estos costos adicionales a los consumidores, lo que puede resultar en precios más altos para combustibles, energía y productos y servicios relacionados con la calefacción.

Cambios en el comportamiento del consumidor

El aumento de los precios de los bienes de alto consumo energético podría impulsar a los consumidores a modificar sus hábitos de consumo. Por ejemplo, podrían optar por vehículos más eficientes, comprar electrodomésticos eficientes o ajustar sus hábitos de consumo energético.

Promoción de medidas de ahorro energético

Un impuesto al carbono también puede incentivar a los consumidores a implementar medidas de eficiencia energética. Al invertir en aislamiento, sistemas de calefacción eficientes o energías renovables, pueden reducir sus costos energéticos y su huella de carbono.

Impacto en los hogares de bajos ingresos

Los hogares de bajos ingresos podrían verse más afectados por el impuesto al carbono, ya que podrían gastar una mayor proporción de sus ingresos en energía. Para mitigar el impacto social, los gobiernos pueden implementar apoyo financiero o desgravaciones fiscales para los hogares de bajos ingresos.

Promoción de la innovación y las tecnologías verdes

La introducción de un impuesto al carbono puede incentivar a las empresas a invertir en tecnologías respetuosas con el medio ambiente y soluciones sostenibles. Esto podría generar una mayor disponibilidad y selección de productos y servicios respetuosos con el medio ambiente.

➡️ El impacto preciso del impuesto al carbono en los consumidores depende del diseño específico de la medida, las decisiones políticas que la acompañan y las circunstancias individuales. El gobierno puede implementar medidas adicionales para mitigar el impacto social y apoyar a los consumidores en la gestión de la transición hacia una economía baja en carbono.

Esto es lo que las empresas deben hacer para minimizar el aumento de precios de sus productos

El impuesto al carbono busca motivar a las empresas a reducir sus emisiones de gases de efecto invernadero y promover la transición hacia una economía baja en carbono. Las empresas deberían centrarse en adaptar sus modelos de negocio y procesos de producción para ser más eficientes y respetuosos con el medio ambiente.

Mejorar la eficiencia energética

Las empresas pueden aumentar su eficiencia energética invirtiendo en tecnologías y equipos de bajo consumo. Mediante el uso de iluminación, maquinaria y procesos de bajo consumo, pueden reducir su consumo energético y, por consiguiente, sus emisiones de CO2.

Uso de energías renovables

La transición a fuentes de energía renovables como la energía solar, la energía eólica o la biomasa puede ayudar a las empresas a reducir su huella de carbono y su dependencia de los combustibles fósiles.

Optimización de la cadena de suministro

Las empresas pueden analizar su cadena de suministro y buscar maneras de optimizar las rutas de transporte, reducir el consumo de materiales de embalaje e implementar prácticas de aprovisionamiento más sostenibles. Esto les permite reducir las emisiones de CO2 a lo largo de toda la cadena de valor.

Inversiones en investigación y desarrollo

Las empresas pueden invertir en investigación y desarrollo para crear soluciones innovadoras que conduzcan a una reducción de las emisiones de CO2. Esto podría incluir el desarrollo de tecnologías de bajas emisiones, materiales respetuosos con el medio ambiente o procesos de producción sostenibles.

Cooperación y colaboración

Las empresas pueden colaborar con otros actores del sector, gobiernos y organizaciones sin fines de lucro para compartir conocimientos y recursos y encontrar soluciones conjuntas para reducir las emisiones de CO2. Mediante la colaboración, también pueden beneficiarse de las economías de escala y aumentar su competitividad.

➡️ Es importante destacar que las empresas deben reconocer los beneficios a largo plazo de una estrategia comercial sostenible. Al centrarse en la reducción de las emisiones de CO2, no solo pueden contribuir a la protección del medio ambiente, sino también a reducir sus costos, mejorar su reputación y abrir nuevas oportunidades de mercado.

El modelo escalonado del impuesto al CO2

El impuesto al CO2 se introdujo en Alemania el 1 de enero de 2021. Como parte del programa nacional de protección del clima del gobierno alemán, se decidió que las empresas que utilizan combustibles fósiles como el gas natural, el petróleo y el carbón en el transporte o en el sector de la calefacción y la refrigeración deben pagar un impuesto sobre sus emisiones de CO2. Este impuesto, conocido como impuesto al CO2, busca incentivar a las empresas a reducir sus emisiones y optar por alternativas más respetuosas con el medio ambiente.

El impuesto al CO2 se está introduciendo por etapas, con un aumento gradual del precio por tonelada de emisiones de CO2. En su lanzamiento en 2021, el precio era de 25 € por tonelada de CO2 y se incrementará progresivamente en los años siguientes. El nivel exacto del precio y la tasa de aumento están definidos legalmente.

Los ingresos del impuesto al CO2 se destinan a financiar medidas de protección climática y el fomento de las energías renovables. Además, se destinan parcialmente a aliviar a consumidores y empresas para mitigar el impacto social del impuesto al CO2.

El impuesto al CO2 en Alemania es solo una de las diversas medidas en el marco de la política climática. Además del impuesto al CO2, también existe el comercio de emisiones a nivel europeo, que se aplica a las empresas de sectores de alto consumo energético y del sector de los combustibles.

El concepto de modelo escalonado del impuesto al CO2

El modelo de impuesto escalonado al CO2 es un concepto que busca aumentar gradualmente el coste de las emisiones de CO2 para incentivar a empresas y consumidores a reducir sus emisiones de gases de efecto invernadero. Se trata de un impuesto regulador que grava el consumo de productos o fuentes de energía que emiten CO2.

El modelo escalonado suele consistir en diferentes niveles de precios del CO2 que se incrementan gradualmente durante un período específico. La idea de este enfoque es brindar seguridad en la planificación a largo plazo y dar a las empresas y consumidores tiempo suficiente para adaptarse al aumento de los costos y adaptar su comportamiento.

Normalmente, el modelo por fases comienza con un impuesto bajo al CO2 que aumenta gradualmente. Esto permite a empresas y consumidores adaptarse a la nueva situación, invertir en tecnologías respetuosas con el medio ambiente e implementar procesos más eficientes energéticamente.

El aumento de los precios del CO2 incrementa los costos del uso de productos o fuentes de energía con alto contenido de CO2. Esto busca incentivar el cambio a alternativas más respetuosas con el medio ambiente, reducir el consumo de energía y las emisiones de gases de efecto invernadero.

El modelo escalonado también puede vincularse a las llamadas bonificaciones climáticas o pagos compensatorios para recompensar a las empresas y consumidores que mantengan sus emisiones de CO2 por debajo de ciertos límites o las reduzcan. Esto puede generar incentivos para implementar nuevas medidas de reducción de emisiones y desarrollar soluciones innovadoras.

El diseño y la implementación exactos del modelo de impuesto escalonado al carbono pueden variar de un país a otro. Algunos países ya han implementado estos modelos o planean hacerlo para alcanzar sus objetivos climáticos y promover la transición a una economía baja en carbono.

El objetivo del modelo de impuestos escalonados al CO2 es reducir las emisiones de CO2, combatir el cambio climático e incentivar a empresas y consumidores a tomar decisiones más respetuosas con el medio ambiente. El aumento gradual de los precios del CO2 busca impulsar una transformación estructural a largo plazo hacia una economía sostenible.

- Planificación de instalaciones fotovoltaicas en almacenes, edificios comerciales y naves industriales

- Planta industrial: Planificación de un sistema fotovoltaico de campo abierto o de área abierta

- Planificación de sistemas de energía solar con soluciones fotovoltaicas para empresas de transporte de mercancías y logística contractual

- Sistemas solares B2B y soluciones fotovoltaicas y consultoría

Desde sistemas solares simples hasta instalaciones a gran escala: Xpert.Solar ofrece sistemas solares personalizados, así como asesoramiento sobre fabricantes y proveedores

Konrad Wolfenstein

Estaré encantado de servir como su asesor personal.

Puedes contactarme rellenando el formulario de contacto que aparece a continuación o simplemente llamándome al +49 7348 4088 965 .

Espero con ilusión nuestro proyecto conjunto.

Escríbeme

Experto digital – Konrad Wolfenstein

Xpert.Digital es un centro industrial centrado en la digitalización, la ingeniería mecánica, la logística/intralogística y la energía fotovoltaica.

Con nuestra solución de Desarrollo de Negocio 360° apoyamos a empresas de renombre desde el nuevo negocio hasta la posventa.

Inteligencia de mercado, smarketing, automatización de marketing, desarrollo de contenidos, PR, campañas de mailing, redes sociales personalizadas y lead nurturing son parte de nuestras herramientas digitales.

Puede encontrar más información en: www.xpert.digital – www.xpert.solar – www.xpert.plus

Mantenerse en contacto