Die große KI-Blase platzt: Warum der Hype vorbei ist und nur noch die Großen gewinnen

Milliarden-Investitionen, null Gewinn? Was hinter der großen KI-Ernüchterung wirklich steckt

### Ausgerechnet der ChatGPT-Chef schlägt Alarm: Steht die KI-Branche vor dem Kollaps? ### Das große KI-Sterben: Warum kleinen Start-ups jetzt massenhaft das Geld ausgeht ### Der KI-Goldrausch ist vorbei: Nur noch wenige sahnen jetzt die Milliarden ab ###

Vom Hype zur kalten Dusche: Warum die anfängliche KI-Euphorie jetzt verflogen ist

Die Party ist vorbei: Nach einer Phase grenzenloser Euphorie und scheinbar unendlicher Investitionen zieht im KI-Sektor spürbar Ernüchterung ein. Der einst breite Strom an Risikokapital, der unzählige Start-ups beflügelte, kanalisiert sich nun in wenige, massive Deals mit etablierten Playern. Dieser Paradigmenwechsel von der Goldgräberstimmung zur strategischen Konsolidierung markiert eine Zäsur für die gesamte Branche.

Die Anzeichen sind unübersehbar: Während kleine, innovative KI-Start-ups zunehmend um Finanzierung kämpfen und das „große Sterben“ befürchten, lösen selbst die Präsentationen von Tech-Giganten wie OpenAI nicht mehr ungeteilte Begeisterung, sondern auch deutliche Kritik aus. Wenn sogar Schlüsselfiguren wie Sam Altman, der den Hype maßgeblich mitgestaltete, öffentlich vor einer Blase warnen, ist das mehr als nur ein leises Alarmsignal. Im Kern dieses Wandels steht eine fundamentale Diskrepanz: Astronomische Bewertungen und Investitionssummen von über 100 Milliarden US-Dollar treffen auf eine Realität, in der laut Studien ein Großteil der KI-Projekte bisher keinen messbaren Gewinn erwirtschaftet. Der folgende Text analysiert die Ursachen der Ernüchterung und zeigt auf, welche Konsequenzen dieser Wandel für Investoren, Tech-Giganten und das gesamte Start-up-Ökosystem hat.

Was versteht man unter dem aktuellen Paradigmenwechsel im KI-Investmentbereich?

Der KI-Investmentmarkt durchlebt derzeit eine fundamentale Transformation. Nach Jahren der breiten Euphorie und zahlreicher kleinerer Wetten auf verschiedenste KI-Start-ups vollzieht sich ein deutlicher Strategiewechsel hin zu selektiven Großinvestitionen. Diese Entwicklung kennzeichnet sich durch mehrere charakteristische Merkmale, die das Investitionsverhalten nachhaltig prägen werden.

Die Investoren setzen verstärkt auf etablierte Unternehmen mit bewährten Geschäftsmodellen oder konzentrieren sich auf wenige vielversprechende Großprojekte. Anstatt das verfügbare Kapital auf viele kleinere KI-Start-ups zu verteilen, bündeln sie ihre Ressourcen für strategische Großinvestitionen, die höhere Erfolgschancen versprechen. Diese Entwicklung spiegelt eine realistische Neubewertung der KI-Branche wider, bei der die anfängliche Begeisterung einer nüchternen Analyse der tatsächlichen Marktpotenziale weicht.

Die Zahlen bestätigen diesen Trend eindeutig: Während KI-Investitionen sich 2024 auf über 100 Milliarden US-Dollar verdoppelten und nun 37 Prozent des globalen Venture-Capital-Marktes ausmachen, konzentrieren sich diese Summen auf immer weniger Unternehmen. Gleichzeitig ging die Anzahl der Finanzierungsrunden insgesamt zurück, was darauf hindeutet, dass Investoren ihre Mittel gezielter einsetzen.

Welche konkreten Anzeichen deuten auf eine wachsende Ernüchterung hin?

Die Ernüchterung manifestiert sich auf verschiedenen Ebenen und wird durch mehrere konkrete Entwicklungen sichtbar. Ein besonders markantes Beispiel lieferte die Einführung von OpenAIs GPT-5, die statt der erwarteten Begeisterung eine Welle der Kritik auslöste. Fachexperten wie Gary Marcus, ein emeritierter Professor für Psychologie und Neurowissenschaften an der New York University, beschrieben das neue Modell als „überfällig, überbewertet und enttäuschend“.

Die Nutzerreaktionen fielen noch drastischer aus. Bereits wenige Stunden nach der Präsentation formierte sich in sozialen Medien Widerstand gegen das neue Modell. Kritikpunkte umfassten kürzere und unzureichende Antworten, einen aufdringlicheren KI-Stil sowie das Fehlen der „Persönlichkeit“ früherer Modelle. Besonders problematisch empfanden viele Nutzer, dass GPT-5 als „Upgrade“ vermarktet wurde, aber in der Praxis Einschränkungen mit sich brachte.

Auch die wissenschaftliche Bewertung fiel ernüchternd aus. Eine MIT-Studie zeigte, dass 95 Prozent der untersuchten KI-Projekte in Unternehmen bislang keinen messbaren Gewinnbeitrag geliefert haben. Steve Sosnick, Chefstratege bei Interactive Brokers, nannte diese Ergebnisse einen „Spritzer kaltes Wasser ins Gesicht“ und verdeutlichte damit die Diskrepanz zwischen den enormen Investitionen und den tatsächlich erzielten Erträgen.

Wie wirkt sich diese Entwicklung auf kleine KI-Start-ups aus?

Für kleine KI-Start-ups verschärft sich die Situation dramatisch. Die Fokussierung auf Großinvestitionen bedeutet, dass weniger Kapital für Frühphasenfinanzierungen zur Verfügung steht. Diese Entwicklung zeigt sich bereits in konkreten Zahlen: In Deutschland etwa sank die Anzahl kleiner Deals unter einer Million Euro deutlich um mehr als ein Fünftel im Vergleich zum Vorquartal.

Besonders besorgniserregend ist die Entwicklung bei neu gegründeten KI-Start-ups. Während Unternehmen, die 2021 gegründet wurden, bisher insgesamt etwa 535 Millionen US-Dollar erhielten, haben Start-ups aus den Jahren 2022 und 2023 zusammen nur etwa 93 Millionen US-Dollar erhalten. Dr. Philip Hutchinson, Senior AI Expert am appliedAI Institute, zeigt sich besorgt über diese Entwicklung: „Für KI-Startups, die 2022 oder später gegründet wurden, ist es zunehmend schwieriger geworden, Kapital zu beschaffen“.

Die hohen Kosten für das Training von KI-Modellen und die teuren KI-Spezialisten verstärken dieses Problem zusätzlich. Kleine Start-ups können oft nicht die enormen Ressourcen aufbringen, die für die Entwicklung konkurrenzfähiger KI-Lösungen erforderlich sind. Dadurch entsteht eine Art Teufelskreis: Ohne ausreichende Finanzierung können sie keine konkurrenzfähigen Produkte entwickeln, und ohne überzeugende Produkte erhalten sie keine Finanzierung.

EU/DE Datensicherheit | Integration einer unabhängigen und Datenquellen-übergreifenden KI-Plattform für alle Unternehmensbelange

Unabhängige KI-Plattformen als strategische Alternative für europäische Unternehmen - Bild: Xpert.Digital

KI-Gamechanger: Die flexibelste KI-Plattform - Maßgeschneiderte Lösungen, die Kosten senken, Ihre Entscheidungen verbessern und die Effizienz steigern

Unabhängige KI-Plattform: Integriert alle relevanten Unternehmensdatenquellen

- Schnelle KI-Integration: Maßgeschneiderte KI-Lösungen für Unternehmen in Stunden oder Tagen, anstatt Monaten

- Flexible Infrastruktur: Cloud-basiert oder Hosting im eigenen Rechenzentrum (Deutschland, Europa, freie Standortwahl)

- Höchste Datensicherheit: Einsatz in Anwaltskanzleien ist der sichere Beweis

- Einsatz über die unterschiedlichsten Unternehmensdatenquellen hinweg

- Wahl der eigenen bzw. verschiedenen KI-Modelle (DE,EU,USA,CN)

Mehr dazu hier:

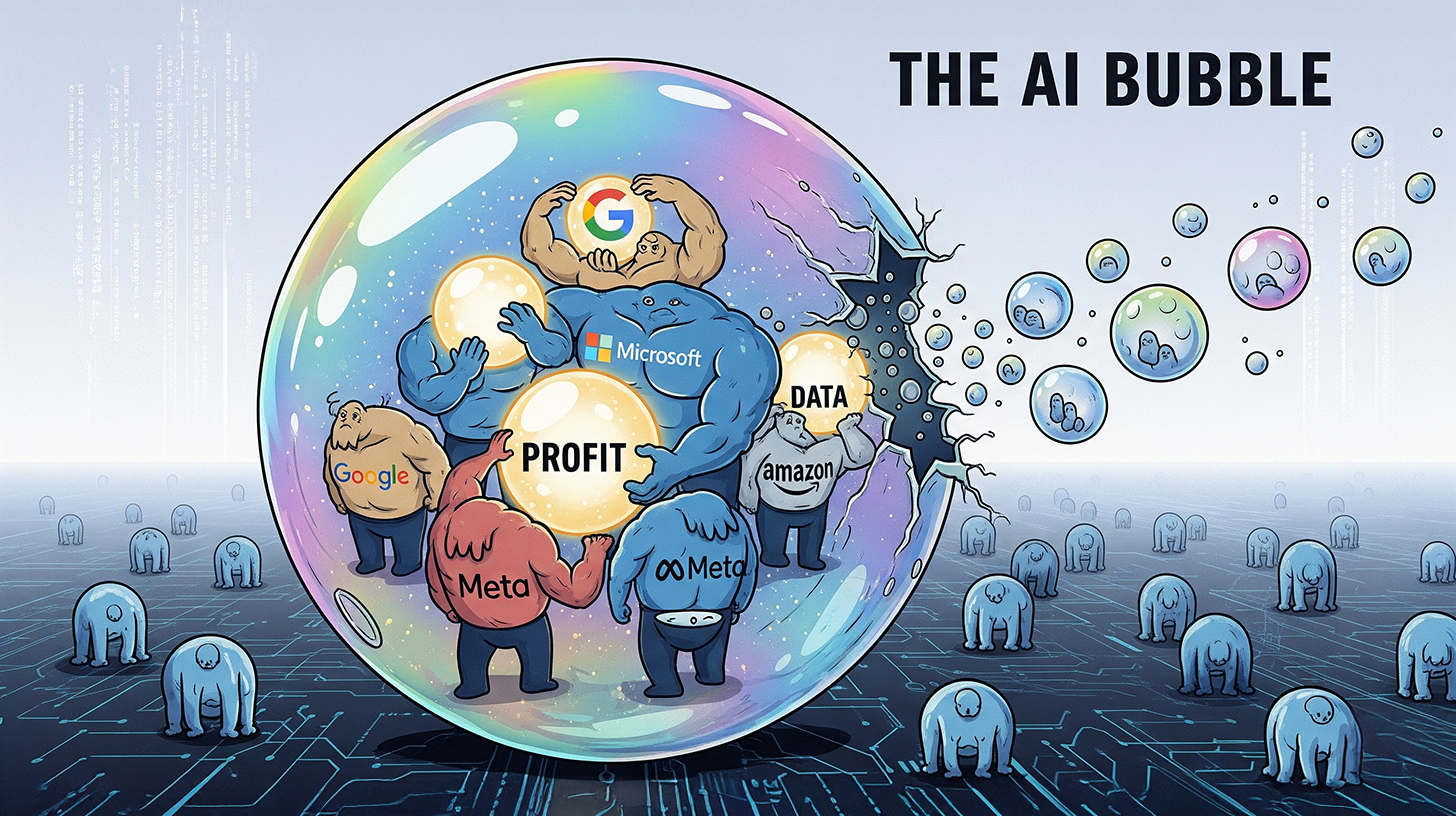

KI-Investitionen: Der große Showdown der Giganten

Warum warnt ausgerechnet Sam Altman vor einer KI-Blase?

Sam Altmans Warnungen vor einer möglichen KI-Blase überraschen besonders, da er als CEO von OpenAI maßgeblich den aktuellen KI-Boom mitverursacht hat. Seine kritischen Äußerungen deuten auf mehrere mögliche Motivationen hin, die alle strategischen Charakter haben könnten.

Erstens steigt der Druck der Investoren massiv. Die Zeit des blinden Vertrauens und der unbegrenzten Finanzierung für jeden KI-Ansatz neigt sich dem Ende zu. Smart-Money-Investoren fordern zunehmend belastbare Geschäftsmodelle und echte Ergebnisse. Altmans Warnung könnte eine geschickte Flucht nach vorne sein – wer als Erster vor der Blase warnt, positioniert sich als weitsichtiger Mahner und nicht als ahnungsloser Mitläufer.

Zweitens könnte es ein Versuch sein, schwächere Konkurrenten aus dem Markt zu drängen, bevor das große Sterben beginnt. Wenn Altman öffentlich erklärt, dass „einige Anleger viel Geld verlieren werden“, könnte dies dazu beitragen, dass Investoren ihre Mittel stärker auf etablierte Player wie OpenAI konzentrieren.

Die finanziellen Realitäten unterstützen diese Interpretation. Obwohl OpenAI 2024 seinen Umsatz auf rund 3,7 Milliarden Dollar verdreifachte, schrieb das Unternehmen der Schätzung zufolge ein negatives Ergebnis von etwa fünf Milliarden Dollar. Hinzu kommt eine gefährliche Kostenspirale: OpenAIs o3-Modell war etwa 100 Mal teurer als sein Vorgängermodell.

Was bedeutet der Begriff „Großinvestitions-Trend“ konkret?

Der Großinvestitions-Trend charakterisiert sich durch eine fundamentale Verschiebung der Investmentstrategien. Anstatt viele kleinere Summen auf verschiedene Start-ups zu verteilen, konzentrieren sich Investoren auf wenige, aber dafür sehr große Finanzierungsrunden. Diese Entwicklung lässt sich an mehreren konkreten Beispielen verdeutlichen.

Databricks sicherte sich mit einer Serie J-Finanzierungsrunde von 10 Milliarden US-Dollar eine der größten Finanzierungen des Jahres 2024. Die Runde, angeführt von Thrive Capital, hob die Bewertung des Unternehmens auf 62 Milliarden US-Dollar. Damit übertraf Databricks sogar Größen wie OpenAI, xAI und Waymo.

In Deutschland zeigt sich der Trend ebenso deutlich. Das Münchner Unternehmen Helsing, das auf Künstliche Intelligenz für die Rüstungsbranche spezialisiert ist, sammelte 450 Millionen Euro ein. Der Kölner Übersetzungsdienst DeepL erhielt 277 Millionen Euro, und Black Semiconductor aus Aachen sicherte sich 254 Millionen Euro. Diese drei Deals allein machten einen erheblichen Teil des gesamten deutschen KI-Investmentvolumens aus.

Die Statistiken verdeutlichen die Dimension dieser Verschiebung: 2024 gab es in Deutschland 29 Großinvestitionen mit einem Finanzierungsvolumen von jeweils mindestens 50 Millionen Euro – acht mehr als im Vorjahr. Gleichzeitig ging die Gesamtzahl der Finanzierungsrunden um zwölf Prozent zurück, was zeigt, dass weniger Unternehmen Geld erhalten, diese aber deutlich größere Summen.

Welche Rolle spielen die Tech-Giganten bei dieser Entwicklung?

Die großen Technologiekonzerne spielen eine entscheidende Rolle bei der Konzentration der KI-Investitionen auf wenige Großprojekte. Unternehmen wie Meta, Amazon, Microsoft und Alphabet haben ihre Investitionsstrategie fundamental geändert und pumpen Milliarden in den Ausbau ihrer KI-Infrastruktur.

Meta hat seine Investitionen 2025 verdoppelt, Amazon baut gigantische AWS-Campusse, und Microsoft errichtet neue Rechenzentren in Serie. Diese massiven Infrastruktur-Investitionen verschlingen Milliarden und führen zu einer paradoxen Situation: Während die Gewinne steigen, bricht der freie Cashflow ein. Bei den vier großen US-Tech-Konzernen ist er seit 2023 um rund 30 Prozent gefallen.

Die Tech-Giganten verfolgen dabei eine klare Strategie: Sie wollen den KI-Markt unter sich aufteilen und potenzielle Konkurrenten bereits im Entstehen kontrollieren oder übernehmen. Große Finanzierungsrunden und Übernahmen durch diese Konzerne prägen zunehmend das Bild des Marktes. Dadurch entsteht eine Art Oligopol-Struktur, in der nur noch wenige große Player die Entwicklung bestimmen.

Diese Entwicklung hat auch geografische Auswirkungen. Während die USA mit einem Marktanteil von 62 Prozent an globalen VC-Investitionen dominieren, überholt Europa erstmals Asien als zweitgrößte VC-Region. Dennoch bleiben die absoluten Unterschiede enorm: Start-ups in den USA erhielten im zweiten Quartal 2024 Venture-Capital-Zusagen in Höhe von 41,4 Milliarden Euro, während es in Deutschland nur 1,8 Milliarden Euro waren.

Wie entwickelt sich die Bewertung von KI-Unternehmen?

Die Bewertungen im KI-Sektor haben teilweise groteske Dimensionen erreicht, die nur dann gerechtfertigt sind, wenn die Gewinne langfristig explosionsartig steigen. Tesla wird aktuell mit einem Kurs-Gewinn-Verhältnis von rund 200 gehandelt, Nvidia liegt bei etwa 60. Diese Niveaus spiegeln extreme Zukunftserwartungen wider, die bei vielen Experten Skepsis hervorrufen.

Besonders problematisch ist die Diskrepanz zwischen Bewertungen und tatsächlichen Erträgen. Obwohl KI-Unternehmen astronomische Bewertungen erreichen, bleiben die meisten noch weit von der Profitabilität entfernt. OpenAI, das mit rund 300 Milliarden US-Dollar bewertet wird, schreibt nach Schätzungen weiterhin massive Verluste.

Die Bewertungsblase zeigt sich auch in der extremen Konzentration des Marktes. Nvidia und Microsoft repräsentieren inzwischen rund 15 Prozent des S&P 500 – ein Gewicht, das selbst im technologieverliebten US-Markt historisch ist. Diese Konzentration macht den gesamten Markt anfällig für Korrekturen, da bereits kleine Rückschläge bei diesen Unternehmen große Auswirkungen haben können.

Die Warnsignale mehren sich: Nvidia verlor in drei Tagen 3,6 Prozent, Microsoft 3 Prozent, und für andere Unternehmen wie Palantir fiel der Rückschlag mit minus 14 Prozent noch härter aus. Diese Volatilität deutet darauf hin, dass die Märkte zunehmend nervös werden.

Welche Branchen und Anwendungsgebiete sind besonders betroffen?

Der Wandel im KI-Investmentbereich wirkt sich unterschiedlich auf verschiedene Branchen und Anwendungsgebiete aus. Besonders stark betroffen sind Consumer-orientierte KI-Anwendungen und klassische Software-as-a-Service-Lösungen, die mit sinkenden Bewertungen kämpfen.

Im Gegensatz dazu profitieren spezialisierte Bereiche von der Konzentration auf Großinvestitionen. Der Gesundheitssektor dominiert mit 1,039 Milliarden Schweizer Franken das Finanzierungsvolumen und entspricht einem Anteil von 45 Prozent der in Schweizer Start-ups investierten Mittel. Biotech-Start-ups allein erhielten 703 Millionen Schweizer Franken.

Der Verteidigungssektor erlebt einen besonderen Boom. Deutsche KI-Unternehmen wie Helsing, das auf Künstliche Intelligenz für die Rüstungsbranche spezialisiert ist, ziehen massive Investitionen an. Diese Entwicklung spiegelt den gesellschaftlichen Wandel und die geopolitischen Spannungen wider, die militärische Anwendungen der KI verstärkt in den Fokus rücken.

Besonders dramatisch ist die Situation für traditionelle E-Commerce- und Online-Handelsunternehmen. Berlin, das traditionell stark in diesem Bereich war, musste erhebliche Rückgänge bei den Finanzierungen hinnehmen, während Bayern mit seinen Tech- und KI-Fokus erstmals die Hauptstadt bei der Finanzierungssumme überholt hat.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

KI-Blase oder Neustart? Warum nur echte Problemlöser überleben werden

Was sind die langfristigen Auswirkungen für das Start-up-Ökosystem?

Die langfristigen Auswirkungen der aktuellen Entwicklung werden das gesamte Start-up-Ökosystem nachhaltig verändern. Die Fokussierung auf Großinvestitionen führt zu einer Polarisierung: Wenige Unternehmen erhalten sehr viel Kapital, während die Mehrheit der Start-ups mit erheblichen Finanzierungsschwierigkeiten kämpft.

Diese Entwicklung verstärkt das bereits bestehende Problem der unterschiedlichen Überlebenschancen. Während etablierte Start-ups mit soliden Geschäftsmodellen weiterhin Zugang zu Kapital haben, wird es für innovative, aber noch unerprobte Geschäftsideen immer schwieriger, die notwendige Anschubfinanzierung zu erhalten.

Die Zahlen sprechen eine deutliche Sprache: 2024 meldeten 336 Jungunternehmen in Deutschland Insolvenz an, was einem Anstieg von 17 Prozent im Vergleich zum Vorjahr entspricht. Etwa elf Prozent der befragten Start-ups rechnen mit einer Insolvenz binnen zwölf Monaten – ein dramatischer Anstieg gegenüber dem Vorjahr.

Besonders problematisch ist die Entwicklung bei der Frühphasenfinanzierung. Der Rückgang bei kleinen Investments unter einer Million Euro trifft vor allem junge Unternehmen, die oft noch in der Entwicklungsphase stecken. Diese Finanzierungslücke könnte langfristig die Innovationsfähigkeit des gesamten Ökosystems schwächen.

Welche regionalen Unterschiede zeigen sich bei dieser Entwicklung?

Die regionalen Unterschiede in der KI-Investmentlandschaft werden immer ausgeprägter und spiegeln verschiedene strategische Ansätze wider. Die USA dominieren weiterhin unangefochten mit 62 Prozent der globalen VC-Investitionen, während sich in Europa und Deutschland unterschiedliche Muster entwickeln.

In Deutschland vollzieht sich eine bemerkenswerte geografische Verschiebung. Bayern überholte 2024 erstmals Berlin bei der Finanzierungssumme und sammelte 2,33 Milliarden Euro ein – gut 600 Millionen Euro mehr als 2023. Berlin erhielt dagegen nur 2,17 Milliarden Euro, was einem Rückgang von 200 Millionen Euro entspricht. Diese Entwicklung ist hauptsächlich auf den Tech- und KI-Boom zurückzuführen, bei dem Bayern traditionell stärker positioniert ist.

Nordrhein-Westfalen legte ebenfalls stark zu und erreichte 951 Millionen Euro, was einem Anstieg von 620 Millionen Euro entspricht. Diese regionale Umverteilung zeigt, dass sich die Investitionsschwerpunkte von klassischen Online-Handelsunternehmen, Berlins traditioneller Stärke, hin zu technologieorientierten Branchen verschieben.

Europaweit zeigt sich ein gemischtes Bild. Während Europa als Region Asien überholt hat und zur zweitgrößten VC-Region aufgestiegen ist, bleiben die absoluten Zahlen bescheiden. In Frankreich erhielten Start-ups im zweiten Quartal 2024 VC-Zusagen in Höhe von 2,1 Milliarden Euro, in Großbritannien waren es 5,1 Milliarden Euro – immer noch weit entfernt von den 41,4 Milliarden Euro in den USA.

Wie reagieren Investoren auf die veränderte Marktlage?

Investoren haben ihre Strategien fundamental angepasst und zeigen eine deutlich selektivere Herangehensweise. Die erwartete Internal Rate of Return (IRR) ist insgesamt niedriger geworden: Für Early Stage-Investitionen sank sie von 36 auf 31 Prozent, für Wachstumsfinanzierungen von 32 auf 25 Prozent. Nur bei Late Stage-Investments stieg die IRR von 24 auf 28 Prozent, was die Präferenz für spätere, risikoärmere Investitionsphasen widerspiegelt.

Diese veränderte Risikobereitschaft führt zu längeren Halteperioden und einer Zunahme von Secondary Deals. Da Trade Sales und IPOs kaum noch stattfinden, suchen Investoren alternative Ausstiegsstrategien. VC Secondary Deals ermöglichen es, Liquidität zu generieren, ohne auf einen vollständigen Exit warten zu müssen.

Die Due Diligence-Prozesse haben sich verschärft. Investoren prüfen genauer und stellen höhere Anforderungen an Geschäftsmodelle und Profitabilitätspfade. Während in den Boom-Jahren oft bereits Ideen und Teams finanziert wurden, fordern Investoren heute konkrete Nachweise für Marktpotenzial und Wettbewerbsfähigkeit.

Besonders bemerkenswert ist die Rolle ausländischer Investoren bei Großdeals. Fast die Hälfte der VC-Deals über 50 Millionen Euro in Deutschland werden allein von ausländischen Investoren durchgeführt. Dies deutet auf eine Art Bewertungsarbitrage hin: Ausländische Investoren investieren bei günstigeren europäischen Bewertungen mit dem Ziel, später in den USA bei höheren Bewertungen den Exit zu realisieren.

Welche Schlussfolgerungen lassen sich für die Zukunft des KI-Sektors ziehen?

Die aktuelle Entwicklung im KI-Sektor deutet auf eine fundamentale Marktbereinigung hin, die sowohl Chancen als auch Risiken birgt. Die Konzentration auf Großinvestitionen wird wahrscheinlich zu einer Oligopolisierung führen, bei der wenige große Player den Markt dominieren. Diese Entwicklung könnte Innovation hemmen, da disruptive Ideen kleinerer Unternehmen weniger Chancen auf Finanzierung haben.

Gleichzeitig könnte die selektivere Investmentstrategie zu nachhaltigeren Geschäftsmodellen führen. Der Druck, profitable und skalierbare Lösungen zu entwickeln, zwingt Unternehmen zu einer realistischeren Herangehensweise an KI-Anwendungen. Die MIT-Studie, die zeigte, dass 95 Prozent der KI-Projekte keinen messbaren Gewinnbeitrag liefern, verdeutlicht die Notwendigkeit dieser Korrektur.

Die geografischen Verschiebungen werden sich wahrscheinlich verstärken. Regionen mit starken technischen Universitäten und etablierten Tech-Ökosystemen wie Bayern oder Baden-Württemberg könnten weiter an Bedeutung gewinnen, während traditionelle Start-up-Zentren mit Fokus auf Consumer-Anwendungen zurückfallen könnten.

Für die Politik ergeben sich daraus wichtige Handlungsfelder. Die vorgeschlagenen KI-Gutscheine und verstärkte Unterstützung für die Zusammenarbeit zwischen KMUs und Start-ups könnten helfen, die Finanzierungslücke zu schließen. Ohne gezielte Förderung kleinerer Innovatoren besteht die Gefahr, dass Deutschland und Europa im globalen KI-Wettbewerb weiter zurückfallen.

Die Warnung von Sam Altman vor einer KI-Blase sollte ernst genommen werden, auch wenn sie strategisch motiviert sein könnte. Die Parallelen zur Dotcom-Blase sind unübersehbar: überzogene Bewertungen, fehlende Geschäftsmodelle und blinder Technologie-Glaube. Ein kontrollierter Rückgang der Bewertungen könnte heilsam sein und zu einer nachhaltigeren Entwicklung des KI-Sektors führen.

Letztendlich steht der KI-Sektor vor einer Bewährungsprobe. Die Zeit der unbegrenzten Finanzierung ohne konkrete Ergebnisse geht zu Ende. Nur Unternehmen, die echte Probleme lösen und nachweisbare Werte schaffen, werden langfristig erfolgreich sein. Diese Entwicklung mag schmerzhaft sein, könnte aber zu einer reiferen und nachhaltigeren KI-Industrie führen, die tatsächlich gesellschaftlichen und wirtschaftlichen Nutzen stiftet.

Wir sind für Sie da - Beratung - Planung - Umsetzung - Projektmanagement

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der KI-Strategie

☑️ Pioneer Business Development

Konrad Wolfenstein

Gerne stehe ich Ihnen als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie unten das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an.

Ich freue mich auf unser gemeinsames Projekt.

Schreiben Sie mir

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital ist ein Hub für die Industrie mit den Schwerpunkten, Digitalisierung, Maschinenbau, Logistik/Intralogistik und Photovoltaik.

Mit unserer 360° Business Development Lösung unterstützen wir namhafte Unternehmen vom New Business bis After Sales.

Market Intelligence, Smarketing, Marketing Automation, Content Development, PR, Mail Campaigns, Personalized Social Media und Lead Nurturing sind ein Teil unserer digitalen Werkzeuge.

Mehr finden Sie unter: www.xpert.digital - www.xpert.solar - www.xpert.plus

In Kontakt bleiben