Laut dem Bericht ist in der Finanzdienstleistungsbranche eine neue Revolution im Gange. Jedoch nicht Blockchain ist der neue “Revolutionär”, sondern Künstliche Intelligenz, Big Data und Internet der Dinge.

Wer kennt nicht PayPal, Alipay, WeChat Pay, Venmo und viele weitere mehr? Daher haben wir neben Blockhain Krypotwährungen auch ein besonderes Augenmerk auf die Fintech-Technologie.

+++ Fintech in Deutschland +++ FinTechs gewinnen an Bedeutung +++ FinTech big in China, not in Japan +++ Mobile Payments – das wird was +++ Deutsche Skepsis bremst Mobile Payments +++ Mobile Payment läuft in Deutschland noch nicht +++ Smartes Bezahlen +++ Die Smartphones sind bereit, die Märkte weniger +++ Hier kann mit Google Pay bezahlt werden +++ Konsumenten bewegen immer mehr Geld digital +++ Deutsche vertrauen Online-Banking am wenigsten +++

Fintech bzw. Finanztechnologie ist eine Sammelbezeichnung für Technologien rund um die Branche der Finanzdienstleistungen. Hierbei liegt das Augenmerk auf modernen Technologien zur Bereitstellung finanzieller Dienstleistungen durch Nichtbanken oder bankähnlichen Dienstleistern. Häufig sind dies junge Unternehmen oder Startups, die versuchen ihr Geschäft ohne Banklizenz zu betreiben und sich von den bereits etablierten Wettbewerbern Marktanteile zu sichern. Hierdurch sind Verbraucher in der Lage, unabhängiger, d.h. ohne das klassische Bankwesen, Gelder über das Internet anzulegen, Kredite aufzunehmen, Bezahlvorgänge abzuschließen oder eine Finanzberatung in Anspruch zu nehmen.

Die Technologien finden überwiegend in den Bereichen E-Commerce und Mobile Anwendung. Mobile Payment umfasst alle Formen der mobilen bargeldlosen Bezahlung.

Der Fortschritt in der Elektroindustrie sowie die verstärkte Verbreitung von mobilen Endgeräten mit Internetverbindung wie Smartphones, Laptops und Tablets, fördern das Wachstum des Fintech-Marktes. Durch die technischen Möglichkeiten ist es besonders im Bankengeschäft zu einem Wandel vom klassischen hin zum modernen onlinebasierten Banking gekommen. Allein in Deutschland existierten im Jahr 2013 rund 54,3 Millionen Online-Girokonten. Umfragen zeigen, dass die Tendenz zur Bereitschaft Online-Banking zu nutzen, steigend ist. Außerdem erfreuen sich Mobile Payment Anwendungen wie beispielsweise Paypal oder Bitcoin steigender Beliebtheit.

Fintech in Deutschland

Fintech ist ein aus den Wörtern Financial und Tech zusammengesetzter Begriff. Darunter fallen Unternehmen, die sich auf neue Technologien und Web-Angebote rund um Finanzdienstleistungen spezialisiert haben wie beispielsweise mobile Zahlungssysteme, Online-Payment oder Crowdfunding-Webseiten. 2015 zählte die Strategieberatung LSP Digital 139 Fintech-Unternehmen mit Hauptsitz in Deutschland, davon 49 in Berlin. In der deutschen Geschäftswelt ist Fintech also schon angekommen. Das Gros der Ottonormalverbraucher kann dagegen einer Statista-Umfrage zufolge mit dem Begriff nichts anfangen.

FinTechs gewinnen an Bedeutung

“FinTech” ist ein auch in der Schweizer Finanzindustrie oft genanntes Schlagwort – und das zu Recht, wie der in der letzten Woche veröffentlichte Global FinTech Report 2017 von PwC zeigt. Demnach haben die etablierten Finanzdienstleister in der Schweiz die jungen Online-Firmen verstärkt im Blick und setzen dabei auf Kooperation statt Konkurrenz: 59 Prozent der befragten Finanzunternehmen arbeiten bereits jetzt mit FinTechs zusammen, 82 Prozent streben für die nächsten drei bis fünf Jahre eine Verstärkung solcher Partnerschaften an.

Nutzen wollen sie auch eine Technologie, die als Zukunft der Finanzströme gehandelt wird und auf der unter anderem die Kryptowährung Bitcoin basiert: Blockchain. 75 Prozent der Finanzdienstleister planen die Einführung solcher Anwendungen in den nächsten drei Jahren. Viel frischer Wind also am Finanzplatz Schweiz, wie auch Dr. Daniel Diemers von PwC Strategy& Schweiz sagt: “Klar ist, dass die Trends in den kommenden fünf bis zehn Jahren in allen Bereichen des Finanzdienstleistungssektors zu Disruption führen werden, auch im Schweizer Private Banking und Wealth-Management. Blockchain wird vom Hype zur Realität. Die stetige Zusammenarbeit zwischen Schweizer Unternehmen und FinTechs ist der Schlüssel zum künftigen Erfolg.”

FinTech big in China, not in Japan

35 Prozent der erwachsenen Onliner in Deutschland nutzen FinTech-Dienstleistungen. Das geht aus dem kürzlich veröffentlichten FinTech Adoption Index 2017 von EY hervor. Darunter fallen Angebote aus den Bereichen Überweisungen & Payments, Finanzplanung, Sparen & Investments, Kredite und Versicherungen. Deutlich populärer ist FinTech mit einer Adaptions-Rate von 69 Prozent in China. Dagegen übt sich die Hochtechnologie-Nation Japan in Zurückhaltung. Nur 13 Prozent der digital aktiven Bevölkerung nutzen FinTech.

Mobile Payments – das wird was

Mobile Payment heißt bezahlen ohne Bargeld, beispielsweise mit dem Smartphone oder gar der Smartwatch. Eine Bezahlmethode, die stetig an Bedeutung gewinnt; für 2021 werden weltweit knapp 664 Millionen Nutzer prognostiziert. Unsere Infografik, die in Kooperation mit Concardis entstanden ist, führt in die Thematik ein und zeigt, wie Apple mit seiner innovativen Lösung „Apple Pay“ Stück für Stück den Weltmarkt erobert.

Deutsche Skepsis bremst Mobile Payments

Die Deutschen hängen am Bargeld. Während sich Länder wie Schweden oder Großbritannien schnell von analogem Geld entfernen, machen Münzen und Scheine hierzulande laut einer EHI-Studie noch über 50 Prozent der Einzelhandels-Umsätze aus. Gleichwohl bereiten sich die Geschäfte auf die Zukunft vor: Zwei Drittel der großen Händler in Deutschland wollen bis Ende des Jahres kontaktloses Bezahlen anbieten – darunter auch Aldi und LIDL.

Jetzt müssen nur noch die Verbraucher mitziehen. Die zeigen sich einer Statista-Umfrage zufolge bislang mehrheitlich skeptisch. Aber immerhin 46 Prozent der Erwachsenen in Deutschland sind gegenüber Mobile Payment aufgeschlossen. Die Statista-Analysten prognostizieren für die kommenden fünf Jahre ein Anwachsen der Nutzerzahl auf 6,1 Millionen.

Dazu muss aber noch einiges passieren. Derzeit sind hierzulande weder Apple Pay noch Android Pay noch Samsung Pay verfügbar. Gerüchten nach könnte es bei allen dreien noch in diesem Jahr soweit sein. An der Ausrüstung der Verbraucher mit der passenden Hardware wird die Einführung des mobilen Bezahlens nicht scheitern. Die Marktforscher von IHS Markit gehen für Ende 2017 von weltweit 3,4 Milliarden kompatiblen Smartphones aus.

Mobile Payment läuft in Deutschland noch nicht

Rund 2,2 Millionen Menschen in Deutschland werden laut Statista Digital Market Outlook dieses Jahr am Point-of-Sale Mobile Payment nutzen. Darunter fallen Zahlungen über mobile Wallets, app-basierte Transaktionen mit einem geeigneten Zahlungsterminal des Händlers und NFC, QR-Code oder Bluetooth-basierte Zahlungsvorgänge. Aber auch diejenigen, die solche Dienste nutzen, tun das eher zurückhaltend wie das mit etwas mehr als 80 Euro niedrige durchschnittliche Transaktionsvolumen pro Nutzer zeigt. Anders sieht das beispielsweise in den USA (1.838 €/Nutzer) oder Großbritannien (1.683 €/Nutzer) aus.

Smartes Bezahlen

Auch das Bezahlen im Laden um die Ecke wird zunehmend digital. Das zeigt eine aktuelle Studie der Prüfungs- und Beratungsgesellschaft Deloitte zum Zahlungsverhalten im Detailhandel. Demnach bevorzugen die Schweizer zwar mehrheitlich nach wie vor Kartenzahlungen oder Bargeld beim stationären Einkauf. Immerhin 17 Prozent haben aber bereits ihr Smartphone zum Bezahlen benutzt, und die Studie erwartet annähernd eine Verdoppelung dieses Anteils im Laufe der nächsten zwölf Monate. Wie bei vielen digitalen Techniken ist auch hier die jüngere Generation zwischen 16 und 29 Jahren mit 25 Prozent deutlich aktiver als die Älteren (11 Prozent bei den 50- bis 69-Jährigen).

27 Prozent der Schweizer Mobile Payment-Nutzer verwenden beim smarten Einkaufen im Geschäft nur die App des entsprechenden Detailhändlers, aber die Mehrzahl nutzt auch Zahlungssysteme von Dritten. Hier liegt der heimische Anbieter TWINT mit 40 Prozent der Drittanbieter-Nutzer klar vor den Anwendungen von Apple (33 Prozent) und Samsung (17 Prozent).

Die Smartphones sind bereit, die Märkte weniger

Weder Apple Pay noch Samsung Pay noch Android Pay sind hierzulande bislang verfügbar. Indes sind die Deutschen mit ihrer Mobile Payment-Unterversorgung nicht alleine, wie eine Auswertung der Analysten von IHS Markit zeigt. So ist Apple mobiles Zahlungssystem bislang nur in 15 internationalen Märkten verfügbar – ähnlich ist es um die Verbreitung der Konkurrenz bestellt. Dabei ist die Infrastruktur auf Seiten der Verbraucher bereits vorhanden. Bis Ende 2017 sollen 3,4 Milliarden Smartphones weltweit mit einem der drei großen Payment-Anbieter kompatibel sein.

Hier kann mit Google Pay bezahlt werden

Google Pay ist in Deutschland verfügbar. Zum Start sind unter anderem Adidas, Lidl Süd und Media Markt mit dabei. Verbraucher können Google Pay überall dort nutzen, wo das entsprechende Symbol ausgehängt ist. Der Mobile-Payment-Dienst ist nun in 19 Ländern und Regionen weltweit verfügbar. Zum Vergleich: Apple Pay kann aktuell in 27 Ländern und Regionen genutzt werden – darunter allerdings auch kleine Gebiet wie die Kanalinseln oder San Marino.

Konsumenten bewegen immer mehr Geld digital

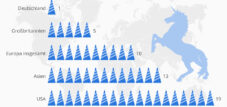

Das weltweite Transaktionsvolumen von Digital Payments wird sich 2021 auf 4,6 Billionen US-Dollar belaufen. Das geht aus dem neuen Statista Fintech-Report 2017 hervor. Darunter fallen alle von Konsumenten ausgelösten Online-Bezahlungen für Produkte und Dienstleistungen, mobile Bezahlung am POS per Smartphone-App sowie grenzüberschreitende P2P-Überweisungen zwischen privaten Nutzern. Das Gros des digital bewegten Geldes entfallen auf China (1,5 Billionen US-Dollar) und die USA (1,2 Billionen US-Dollar). Für Deutschland taxieren die Analysten das Transaktionsvolumen auf 153 Milliarden US-Dollar.

Deutsche vertrauen Online-Banking am wenigsten

Die Deutschen sind nicht sehr vertrauensvoll – zumindest, wenn es um digitale Technologien geht. Besonders viel Angst vor Gefahren haben die Bundesbürger, wenn es um das Online-Banking geht. Beinahe Dreiviertel der Befragten einer Studie von tns-Infratest glauben, dass es gefährlich ist Finanzgeschäfte im Netz abzuwickeln. Auch beim Online-Shopping ist man noch vorsichtig: nur etwas mehr als 40 Prozent glauben, dass man wenig oder kaum Gefahren riskiert, wenn man Waren über das Internet bestellt.

In Kontakt bleiben