Das Kapital-Paradoxon: Warum OpenAI und Tesla in Europa gescheitert wären – Es ist nicht Angst, sondern der „andere“ Denkansatz – Bild: Xpert.Digital

Exploitation statt Exploration: Das systematische Optimierungsdenken europäischer Investoren

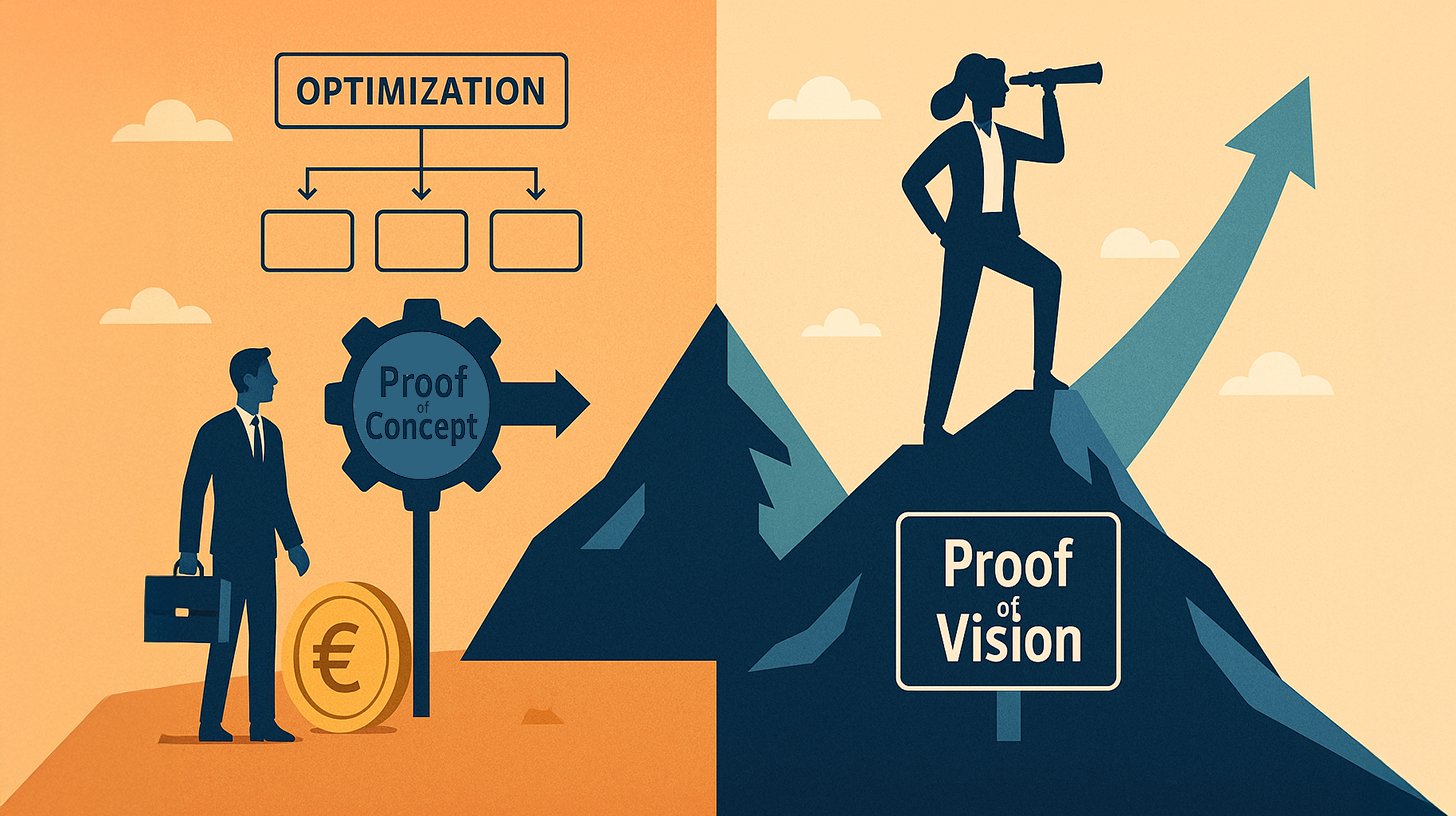

Proof of Concept vs. Proof of Vision: Der wahre Grund für Europas Tech-Rückstand

Warum kommen die technologischen Revolutionen, die unseren Alltag bestimmen – von der Suchmaschine bis zur künstlichen Intelligenz – fast ausschließlich aus den USA, während Europa trotz exzellenter Forschung und ausreichendem Kapital oft nur Zuschauer bleibt? Die Antwort auf diese Frage ist komplexer als der bloße Verweis auf Risikobereitschaft oder Bürokratie.

Der folgende Artikel unternimmt eine tiefgreifende Analyse der fundamentalen Unterschiede zwischen der amerikanischen und der europäischen Investoren-DNA. Er argumentiert, dass der entscheidende Graben nicht finanzieller, sondern erkenntnistheoretischer Natur ist. Während Europa in der Falle der „Exploitation“ steckt und Investitionen strikt an den „Proof of Concept“ – also den Beweis der Machbarkeit anhand vergangener Daten – knüpft, operiert das Silicon Valley nach dem Prinzip des „Proof of Vision“.

Erfahren Sie, warum Unternehmen wie SpaceX oder OpenAI nach europäischen Maßstäben als unverantwortliche Kapitalvernichtung gegolten hätten und wie die amerikanische Fähigkeit zur antizipierenden Mustererkennung eine ökonomische Realität schafft, die den alten Kontinent systematisch ins Hintertreffen geraten lässt. Eine Untersuchung über den Wert von Informationen, den Rhythmus von Entscheidungen und den Preis, den wir für unsere Sicherheit zahlen.

Passend dazu:

Was US-VCs bei Elon Musk sahen, das Europäer verpassten: Die Kunst der Mustererkennung

Die fundamentale Differenz zwischen europäischen und amerikanischen Investoren liegt nicht in der Höhe des bereitstehenden Kapitals, sondern in der erkenntnistheoretischen Grundhaltung, mit der dieses Kapital allokiert wird. Dies ist eine These, die sich durch die Erfolgsgeschichten von OpenAI, Tesla, SpaceX und anderen transformativen Unternehmen empirisch belegen lässt, während europäische Technologieunternehmen trotz großer initialer Chancen und vorhandener Talente nach wie vor systematisch scheitern, bedeutende globale Märkte zu dominieren. Der Grund liegt nicht primär in mangelnder Innovation oder Intelligenz, sondern in einem inversen Verständnis dafür, welche Informationen für Investitionsentscheidungen relevant sind und wann diese Entscheidungen überhaupt getroffen werden sollten.

Das Paradoxon der US-Finanzierung und die Kunst der Mustererkennung

Wenn man die Geldströme von Silicon Valley nach den klassischen Kriterien rationaler Kapitalallokation analysiert, entsteht zunächst ein paradoxes Bild. Sam Altman erhielt für OpenAI nicht nur Millionen, sondern Milliarden Dollar, obwohl das Unternehmen zum Zeitpunkt dieser Investitionen weder bedeutende Umsätze noch konsistente Gewinne vorweisen konnte. Elon Musks Unternehmen Tesla wurde mit einer Bewertung finanziert, die auf mathematisch-traditionellen Modellen völlig unplausibel erschien. SpaceX, ein Unternehmen, das die Raketentechnik revolutionieren sollte, erhielt Kapital in Größenordnungen, obwohl die etablierte Raumfahrtindustrie gerade diesen Ansatz für gescheitert erklärte. Aus der europäischen Investorenperspektive wirken diese Entscheidungen wie pure Spekulation, ja wie fahrlässige Kapitalvernichtung.

Genau dieses Urteil ist jedoch der Punkt, an dem sich die Geister scheiden. Während europäische Investoren diese Transaktionen als irrational einstufen würden, erkannten amerikanische Venture-Capital-Fonds etwas anderes: Sie identifizierten Muster, die sich mit keinem konventionellen Finanzbericht abbilden lassen. Sie sahen Gründer mit einer anormalen Fokussierungsfähigkeit. Sie sahen Märkte, die nicht existierten, sich aber mit physikalischer Gewissheit manifestieren würden. Sie sahen technologische Pfade, bei denen die erste Bewegung einen exponentiellen Vorteil bedeutet. Dies ist nicht spekulativ, sondern präzise Mustererkennung.

Der Methodenstreit: Proof of Concept versus Proof of Vision

Die europäische Investorenmentalität funktioniert nach einem anderen Schichtenmodell. Sie verlangt nach Proof of Concept. Das bedeutet: bevor eine signifikante Geldmenge fließt, muss die Machbarkeit bereits demonstriert sein. Es müssen Prototypen existieren, idealerweise mit ersten Kundennachweisen. Die Bewertung orientiert sich eng an historischen Vergleichswerten. Die Verhandlungen kreisen um Multiple und Gewinnprognosen. Ein profitables Geschäftsjahr ist nicht lediglich erstrebenswert, sondern in vielen Fällen eine faktische Voraussetzung für eine bedeutende Kapitalrunde.

Die amerikanische Mentalität dagegen arbeitet nach dem Konzept des Proof of Vision. Das ist eine fundamentale Umkehr der Kausalität. Hier wird Kapital nicht bereitgestellt, weil ein Beweis für Erfolg vorliegt, sondern weil ein Beweis dafür erbracht wurde, dass der Gründer oder das Gründerteam die Fähigkeit hat, eine bestimmte Zukunft herbeizuführen. OpenAI erhielt Kapital, weil Sam Altman und sein Team die Richtung erkannt hatten, in die sich künstliche Intelligenz entwickelt, und weil sie die Fähigkeit demonstrierten, diese Richtung mit radikaler Klarheit zu verfolgen. Der Beweis war nicht ein funktionierendes Produkt mit Umsatz, sondern die demonstrierte Fähigkeit zur Vision und zur strategischen Härte.

Passend dazu:

Exploitation versus Exploration: Die ökonomische Theorie

Dies korrespondiert mit einem bekannten Konzept aus der Organisationsforschung, das unter dem Namen organisationale Ambidextrie bekannt ist. Dieses Konzept unterscheidet zwischen zwei fundamentalen Modi des Handelns: Exploitation und Exploration. Exploitation bedeutet die Optimierung von bereits bekannten Prozessen, Märkten und Technologien. Es geht darum, aus bestehenden Strukturen den maximalen Wert zu extrahieren, Effizienzgewinne zu realisieren und bestehende Positionen zu sichern. Exploration dagegen bedeutet die aktive Suche nach völlig neuen Pfaden, Märkten und Technologien. Sie toleriert eine hohe Quote von Misserfolgen, weil das Ziel nicht unmittelbare Rentabilität ist, sondern die Entdeckung von Bereichen mit potenziell exponentieller Skalierbarkeit.

Die europäische Investorenschicht hat sich, historisch nachvollziehbar, stark in Richtung der Exploitation spezialisiert. Die großen europäischen Finanzinstitutionen entstanden in einer Zeit, als Stabilität und Vorhersagbarkeit die zentralen Merkmale des Kapitalismus waren. Bank- und Versicherungssysteme wurden als Verwaltungsinstitutionen ausgelegt. Selbst die modernen Private-Equity-Firmen in Europa funktionieren letztlich nach diesem Muster: Sie kaufen etablierte Unternehmen, optimieren Prozesse, senken Kosten, erhöhen operative Effizienz und verkaufen dann mit Gewinn. Dies ist hochgradig profitabel, wenn es um Optimierung bestehender Werte geht.

Die amerikanische Investorenschicht hingegen hat sich, nicht zuletzt in Folge der Besiedlungs- und Gründungsgeschichte des Landes, auf Exploration spezialisiert. Sie ist gewöhnt, in Unsicherheit zu investieren. Sie hat historisch erlebt, dass neue Märkte durch radikale Gründungen entstehen, nicht durch Optimierung alter Strukturen. Sie hat sich mentalisiert, dass die größten Gewinne nicht aus der Optimierung bestehender Unternehmungen entstehen, sondern aus der Gründung völlig neuer Kategorien.

Die europäische Dominanz der Exploitation

1. In der Organisationsforschung: Die „Kompetenzfalle“

Dies ist der fachlich korrekteste Begriff im Kontext von Exploitation vs. Exploration.

Erklärung: Eine Organisation wird immer besser darin, das zu tun, was sie bereits tut (Exploitation). Weil sie darin kurzfristig erfolgreich ist und Gewinne maximiert, investiert sie noch mehr in diese Optimierung. Dadurch verlernt sie jedoch das Entdecken neuer Wege (Exploration).

Das Denken dahinter: „Wir machen das, was wir gut können, noch effizienter.“

2. Strategisch: Inkrementalismus (oder inkrementelles Denken)

Erklärung: Der Fokus liegt auf schrittweisen Verbesserungen bestehender Produkte oder Prozesse anstatt auf radikalen Neuerungen (disruptive Innovation).

Das Denken dahinter: Die Zukunft wird als eine lineare Fortsetzung der Vergangenheit betrachtet, die nur optimiert werden muss.

3. Ökonomisch/Systemtheoretisch: Pfadabhängigkeit

Erklärung: Entscheidungen werden durch vergangene Ereignisse und bestehende Strukturen (Investitionen, Infrastruktur, mentale Modelle) eingeschränkt. Man bleibt auf dem bekannten „Pfad“, weil der Wechsel zu kostspielig oder risikoreich erscheint.

Das Denken dahinter: „Es ist rationaler, die bestehende Infrastruktur zu nutzen, als eine neue zu bauen.“

4. Psychologisch: Verlustaversion & Status-Quo-Bias

Erklärung: Die psychologische Tendenz, Verluste stärker zu gewichten als potenzielle Gewinne. Bei der Exploitation ist der Gewinn sicher (wenn auch begrenzt), bei der Exploration ist der Verlust möglich.

Das Denken dahinter: „Lieber den Spatz in der Hand als die Taube auf dem Dach.“ (Sicherheitsorientierung).

5. Im Kontext: Empirismus / „Proof of Concept“-Mentalität

Es ist eine empiristisch-verwaltungstechnische Grundhaltung.

Erklärung: Man glaubt nur an das, was bereits durch Daten (Empirie) belegt ist. Entscheidungen basieren auf Rückschau (Reporting) statt auf Vorschau (Vision).

Das Denken dahinter: „Ohne validierte Daten keine Investition.“

Wenn jemand sich systematisch für Exploitation entscheidet, nennt man dies oft eine optimierende oder konservierende Denkweise, die in der Gefahr steht, in die Kompetenzfalle zu laufen.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Warum Europa bei Cloud, KI und SpaceX abgehängt wurde – und wie Proof of Vision das ändert

Proof of Concept macht Europa langsam: Was US-Investoren bei OpenAI und SpaceX anders machen

Technologischer Rückstand und die Hürde der Skalierung

Diese organisationale Asymmetrie erklärt mit bemerkenswerter Präzision, warum die technologischen Revolutionen der letzten zwei Jahrzehnte nahezu ausnahmslos aus den USA kamen. Die Cloud-Revolution entstand nicht in Europa, obwohl europäische Techniker durchaus in der Lage gewesen wären, sie zu initiieren. Die künstliche Intelligenz wurde nicht von europäischen Laboren dominiert, obwohl es hier Forschungsexzellenz gab. Social Media kam nicht aus europäischen Gründungen, obwohl die soziologischen Voraussetzungen vorhanden waren. Dies ist keine Frage der Intelligenz oder des technologischen Know-hows, sondern eine Frage der Bereitschaft, Kapital in eine bestimmte Form der Unsicherheit zu investieren.

Der entscheidende Moment, in dem sich diese zwei Welten zeigen, liegt in der Phase der kritischen Skalierung. Ein Unternehmen wie OpenAI hätte in einer europäischen Investitionsumgebung niemals die notwendigen Kapitalmengen erhalten, um in die intensive Recheninfrastruktur zu investieren, die das Training von großen Sprachmodellen erfordert. Die europäische Investorenlage hätte nach profitablen Einheitsökonomien gefragt. Sie hätte nach Marktvalidierung gefragt. Sie hätte nach organischem Wachstum gefragt. Alles Fragen, die zu diesem Zeitpunkt noch nicht fundiert hätten beantwortet werden können. In Amerika dagegen wurde die entscheidende Frage anders gestellt: Wenn wir davon ausgehen, dass die Zukunft die Dominanz großer Sprachmodelle ist, wie viel Kapital benötigen wir, um diese Zukunft zu realisieren? Dies ist eine völlig andere Frage und führt zu völlig anderen Antworten.

Passend dazu:

Rhythmus der Entscheidung und der Wert der Antizipation

Es gibt auch einen Rhythmus-Effekt, der mit dieser grundsätzlichen Mentalitätsdifferenz verbunden ist. Europäische Investoren arbeiten nach einem Tempo, das mit langfristiger Planung und Stabilitätsorientierung assoziiert ist. Geldfreigaben erfolgen in Tranchen. Meilensteine müssen erreicht werden. Die nächste Finanzierungsrunde hängt von der Erfüllung sehr spezifischer Kriterien ab. Dies erzeugt eine natürliche Verzögerung zwischen der Identifikation einer Gelegenheit und der Kapitalallokation. In dieser Verzögerung verschwinden Gelegenheiten.

Amerikanische Investoren dagegen arbeiten mit einem anderen Rhythmus. Die kritische Entscheidung wird relativ schnell getroffen, dann aber mit massiven Kapitalmengen und großer Selbstverpflichtung. Der Venture-Capital-Fonds, der in OpenAI investierte, tat dies nicht mit reserviertem Testkapital, sondern mit substantiellen Mitteln seines Fonds. Dies schafft eine andere Art von Alignment. Der Investor ist selbst exponentiell auf den Erfolg des Unternehmens angewiesen.

Eine weitere, oft übersehene Dimension ist die Frage nach der Bewertung von Information. Ein europäischer Investor, der um Profit of Concept verlangt, arbeitet faktisch mit einer These von Information. Diese These besagt: Bereits vorliegende, verlässliche Information ist das Kriterium für Entscheidungen. Je weniger Unsicherheit, desto rationaler die Entscheidung. Ein amerikanischer Investor, der um Proof of Vision arbeitet, arbeitet mit einer anderen These von Information. Sie besagt: Die Fähigkeit, zukünftige Informationen vorherzusehen und darauf aufbauend kohärent zu agieren, ist wertvoller als gegenwärtige Informationen. Ein Gründer, der sehen kann, bevor die Welt sieht, wird die Zukunft formen.

Dies ist nicht nur eine psychologische Differenz. Sie hat konkrete ökonomische Konsequenzen. Wenn die Welt sich exponentiell schneller wandelt, dann wird die Fähigkeit zur antizipierenden Entscheidung tatsächlich wertvoller als die Fähigkeit zur informierten Entscheidung. Das ist die zentrale These hinter Proof of Vision. Sie ist nicht spekulativ, sondern präzise ökonomisch hergeleitet.

Ein illustratives Beispiel: Die Bewertung von SpaceX

Ein konkretes Beispiel zeigt dies: Ein europäischer Investor hätte 2015 nicht in Elon Musks Raumfahrtprogramm investiert. Das Unternehmen hatte keine profitablen Einheitsökonomien. Die Kosten für die Entwicklung waren gigantisch und völlig unvorhersehbar. Die etablierte Raumfahrtindustrie lachte über die Unternehmung. Aus der europäischen Bewertungsperspektive war dies ein unkalkulierbares Risiko. Ein amerikanischer Investor hingegen fragte sich: Wenn eine private Raumfahrtindustrie die Zukunft ist, wenn die Kosten für Raketenstarts um ein Vielfaches fallen, wenn dies die Voraussetzung für eine kommerzielle Weltraumwirtschaft ist, dann müssen wir jetzt investieren, bevor jemand anders es tut. SpaceX ist heute eines der wertvollsten privaten Unternehmen der Welt. Diese Differenz ist nicht zufällig.

Governance-Strukturen: Kontrolle versus delegiertes Vertrauen

Der Unterschied manifestiert sich auch in der Governance und Kontrolle. Europäische Investor neigen dazu, aus ihrer Kontrolle heraus zu operieren. Sie wollen Board-Sitze. Sie wollen detaillierte Reporting-Strukturen. Sie wollen verstehen, was vor sich geht. Dies ist das klassische Portfolio-Management-Modell, das aus Finanztheorie und Risk Management stammt. Amerikanische Investoren dagegen arbeiten oft mit einer Form der delegierten Kontrolle. Sie wählen Gründer, denen sie vertrauen, und geben ihnen dann substantielle Freiheit. Das Reporting ist weniger detailliert, aber dafür sind die Kapitalmengen größer und die Restriktionen geringer.

Dies führt zu einer paradoxen Situation. Europäische Investoren versuchen, durch Kontrolle Risiko zu reduzieren. Dies führt faktisch zu höheren Risiken, weil es den Gründer in seiner Handlungsfähigkeit einschränkt. Amerikanische Investoren versuchen, durch selektive Kapitalfreigabe und großes Vertrauen Risiko zu reduzieren. Dies funktioniert, weil es die Gründer darin befähigt, schnelle Entscheidungen zu treffen.

Passend dazu:

Kulturelle Identität, Netzwerkeffekte und Zeithorizonte

Es gibt auch eine Dimension, die mit kulturellem Selbstvertrauen zu tun hat. Amerika ist ein Land, das sich selbst als Schöpfer von Zukunft versteht. Große Geldvermögen entstehen hier durch die Gründung völlig neuer Kategorien, nicht durch die Optimierung bestehender Strukturen. Dies ist tief in die gesellschaftliche Mentalität eingelagert. Europa, insbesondere Deutschland, ist ein Land mit einer viel älteren Reihenfolge industrieller Revolutionen. Die großen Vermögen sind oft nicht durch Gründung entstanden, sondern durch die Professionalisierung und Optimierung von Strukturen, die bereits existierten. Dies schlägt sich in einer fundamentalenUnsicherheit nieder, wie man mit völliger Unsicherheit umgeht.

Ein drittes Phänomen ist das Netzwerk-Effekt bei Kapitalallokation. In Amerika haben sich über Jahrzehnte hinweg Investoren-Netzwerke gebildet, die nach ähnlichen Kriterien operieren. Dies führt zu einer Form von Herd-Dynamik, die aber in diesem Fall konstruktiv wirkt: Wenn ein prominenter Venture-Capital-Fonds in eine Vision investiert, dann folgen oft andere Fonds. Dies verstärkt den Kapitalfluss exponentiell. In Europa ist dieses Phänomen schwächer ausgeprägt, weil die zugrunde liegenden Investitions-Philosophien weniger kohärent sind.

Ein wichtiger Punkt ist auch die Frage der Zeithorizonte. Europäische Investoren, besonders institutionelle Investoren wie Pensionsfonds, arbeiten mit Zeithorizonten, die Profitabilität innerhalb von fünf bis sieben Jahren erwarten. Amerikanische Venture-Capital-Fonds arbeiten oft mit Zeithorizonten von zehn bis fünfzehn Jahren. Dies ist eine fundamentale Differenz, die mit der Struktur von institutionellen Investorengruppen zu tun hat. Ein europäischer Pensionsfonds muss seinen Versicherten regelmäßig Renditen ausweisen. Ein amerikanischer Venture-Capital-Fonds kann mit seinem Investor-Vertrag vereinbaren, dass unrealisierte Gewinne nicht unmittelbar in Renditen übersetzt werden müssen.

Globale Dominanz, Wandel und strukturelle Realitäten

Die Konsequenzen dieser Mentalitätsdifferenzen sind beobachtbar in der Struktur der globalen Technologie-Industrie. Die wertvollsten Unternehmen der Welt entstanden nahezu alle durch amerikanisches Kapital in amerikanischen Gründer-Netzwerken. Dies ist nicht deshalb, weil Europäer dumm oder weniger innovativ sind. Es ist deshalb, weil die Kapitalallokations-Mechaniken in Amerika die Fähigkeit haben, schneller in exponentielles Potenzial zu investieren.

Es gibt allerdings auch Anzeichen dafür, dass sich dieses System in den letzten Jahren wandelt. Das verstärkte Auftreten europäischer Mega-Fonds, die mit deutlich größeren Kapitalmengen operieren, und ein wachsendes Bewusstsein für die Notwendigkeit, Exploration stärker zu gewichten, deuten darauf hin, dass ein Lernprozess stattfindet. Firmen wie Balderton Capital oder Index Ventures in Europa haben bewusst nach dem amerikanischen Modell operiert und hatten damit durchaus Erfolg. Dies zeigt, dass die Mentalität nicht genetisch oder unveränderbar ist, sondern gelernt werden kann.

Gleichwohl bleiben die strukturellen Hindernisse erheblich. Die europäische Regulierungsumgebung zwingt Finanzinstitutionen oft zu einer konservativeren Kapitalallokation. Die Kommunikationsindustrie in Europa ist stärker fragmentiert, was es Investoren schwerer macht, schnelle Entscheidungen zu treffen. Die Gründer-Kultur ist weniger ausgeprägt, was bedeutet, dass es weniger absoluter Numeri von potenziellen Unicorn-Gründern gibt, in die man investieren könnte.

Die europäische Investoren-Mentalität ist nicht moralisch minderwertig oder grundsätzlich irrational. Sie ist ein Produkt der historischen und regulatorischen Umgebung. Sie funktioniert hervorragend für bestimmte Arten von Unternehmen und Märkten. Aber für die Ökonomie des exponentiellen Wachstums, die die Technologie-Industrie seit zwei Jahrzehnten definiert, ist diese Mentalität ein substanzielles Hindernis. Ein Investor, der Proof of Concept verlangt, wird immer hinter einem Investor zurückfallen, der in Proof of Vision investiert. Das ist nicht eine Frage der Glückseligkeit, sondern ein mathematisches Faktum.

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der Digitalstrategie und Digitalisierung

☑️ Ausbau und Optimierung der internationalen Vertriebsprozesse

☑️ Globale & Digitale B2B-Handelsplattformen

☑️ Pioneer Business Development / Marketing / PR / Messen

Unsere globale Branchen- und Wirtschafts-Expertise in Business Development, Vertrieb und Marketing

Unsere globale Branchen- und Wirtschafts-Expertise in Business Development, Vertrieb und Marketing - Bild: Xpert.Digital

Branchenschwerpunkte: B2B, Digitalisierung (von KI bis XR), Maschinenbau, Logistik, Erneuerbare Energien und Industrie

Mehr dazu hier:

Ein Themenhub mit Einblicken und Fachwissen:

- Wissensplattform rund um die globale wie regionale Wirtschaft, Innovation und branchenspezifische Trends

- Sammlung von Analysen, Impulsen und Hintergründen aus unseren Schwerpunktbereichen

- Ein Ort für Expertise und Informationen zu aktuellen Entwicklungen in Wirtschaft und Technologie

- Themenhub für Unternehmen, die sich zu Märkten, Digitalisierung und Brancheninnovationen informieren möchten