Bedre forståelse af USA: En mosaik, der sammenligner amerikanske stater og EU-lande – analyse af økonomiske strukturer – Billede: Xpert.Digital

Økonomiske analogier: En sammenlignende analyse af de økonomiske strukturer i amerikanske stater og EU-lande

Introduktion: USA som en mosaik af økonomier

For europæiske erhvervs- og politiske ledere er en dyb forståelse af den amerikanske økonomi af afgørende strategisk betydning. Det er dog en udbredt misforståelse at se USA som en enkelt, homogen økonomisk enhed. Dette perspektiv overser den grundlæggende virkelighed: USA er en føderation af 50 forskellige, ofte konkurrerende og komplementære økonomiske regioner, hver med sine egne styrker, specialiseringer og lovgivningsmæssige rammer. USA's sande økonomiske magt og dynamik bliver først tydelig, når den analyseres på statsniveau. Nogle af disse stater har bruttonationalprodukter (BNP), der overstiger de store nationalstaters, og fungerer effektivt som uafhængige globale økonomiske magter.

Denne artikel har til formål at afmystificere denne kompleksitet for et europæisk publikum. Metoden går bevidst ud over en simpel sammenligning af BNP-tal. I stedet udføres en flerdimensionel, sammenlignende analyse, der tager følgende aspekter i betragtning:

- BNP's sektorsammensætning: Den relative betydning af serviceydelser, industri og landbrug.

- Specialisering i nøgleindustrier: Fokus på sektorer som teknologi, energi, finans eller avanceret produktion.

- Strukturen af den industrielle base: Forholdet mellem globale virksomheder og en robust mellemstor erhvervssektor.

- Logistikinfrastruktur og handelsorientering: Rollen som handelsknudepunkt, kvaliteten af havne, lufthavne og landtransport.

- Regulerings- og skatterammer: De specifikke politiske og juridiske faktorer, der former erhvervsklimaet.

Denne tilgang undgår illusionen af en direkte én-til-én-korrespondance. Det er sjældent, at en amerikansk stat er et præcist spejlbillede af et enkelt EU-land. Staterne analyseres snarere som økonomiske hybrider, der kan kombinere karakteristika fra flere europæiske nationer. Californien kombinerer for eksempel Tysklands teknologiske innovation og industrielle skala med Frankrigs ekspertise inden for landbrugs- og vinproduktion og Italiens globale dominans inden for kultur- og underholdningsindustrien. Texas afspejler til gengæld Hollands rolle som et energi- og logistikcenter, men viser også paralleller til Polens industrielle fremgang som et attraktivt investeringssted.

Denne multiperspektiviske tilgang sigter mod at tegne et nuanceret og strategisk brugbart billede af det amerikanske økonomiske landskab. Forståelse af disse subnationale økosystemer er nøglen til præcist at identificere de muligheder og udfordringer, som det amerikanske marked præsenterer, og til at udvikle effektive strategier for investering, ekspansion og politisk samarbejde.

De globale giganter – Californien og Texas i det europæiske spejl

I spidsen for den amerikanske økonomi finder man to stater, hvis størrelse og globale indflydelse overskygger hele kontinenter: Californien og Texas. Tilsammen genererer de næsten en fjerdedel af det samlede amerikanske BNP og repræsenterer to forskellige, men lige så kraftfulde modeller for amerikansk kapitalisme. En analyse af dem i sammenligning med deres europæiske modparter afslører grundlæggende strukturelle ligheder og dybe forskelle, der er afgørende for at forstå den globale økonomiske arkitektur.

Californien: En nation i en nation

Med et bruttonationalprodukt på 4,1 billioner dollars i 2024 ville Californien, hvis det var en uafhængig stat, være den fjerdestørste økonomi i verden, tæt fulgt af nationer som Tyskland og Japan. Alene dette tal illustrerer, at "den gyldne stat" ikke bare er en stat, men en global økonomisk og kulturel gigant. Dens økonomiske struktur er højt udviklet, postindustriel og stærkt serviceorienteret.

Økonomisk profil og sektorsammensætning

Den californiske økonomi er domineret af et par, men ekstremt magtfulde sektorer. Finans og ejendomme fører an og skaber et stabilt fundament med en andel på 18 % af BNP. Imidlertid er sektoren for professionelle og forretningsmæssige serviceydelser (16 %) og informationssektoren (14 %) langt mere dynamisk og har en større indflydelse på statens globale image. Disse er i høj grad drevet af teknologi- og underholdningsindustrien og er de primære kilder til statens imponerende vækst.

Selvom fremstillingssektorens andel af BNP synes relativt lille med 11 %, er dette en misvisende måleenhed. I absolutte tal repræsenterer dette en industriel værditilvækst på over 400 milliarder USD, hvilket overstiger industriproduktionen i mange industrialiserede lande. Denne fremstillingssektor er højteknologisk og tæt forbundet med landets innovationsklynger.

Industrielle og kulturelle klynger: Magtens tre søjler

Californiens unikke økonomiske styrke er baseret på koncentrationen af tre verdensførende klynger:

Teknologi (Silicon Valley)

Som det ubestridte epicenter for den globale digitale økonomi er Silicon Valley mere end blot en industriel klynge; det er et økosystem, der genererer innovation i et tempo, der udfordrer resten af verden. Virksomheder som Apple, Google (Alphabet), Meta og utallige startups definerer fremtiden for software, kunstig intelligens, bioteknologi og digitale platforme her. Denne sektor er den primære drivkraft bag BNP-bidragene fra "professionelle og forretningsmæssige tjenester" og "informationssektoren".

Underholdning (Hollywood)

Film- og underholdningsindustrien, med Los Angeles som centrum, er en anden søjle i Californiens dominans. Den er ikke kun en direkte økonomisk drivkraft, der bringer anslået 30 milliarder dollars til Californien og direkte støtter over 200.000 arbejdspladser, men også en kilde til enorm blød magt. Hollywood former den globale kultur, sætter trends og er en massiv turistmagnet. Statslige incitamenter, såsom skattefradragsprogrammet for film og tv, der er mere end fordoblet til 750 millioner dollars årligt, cementerer denne position. Seksten nyligt finansierede tv-projekter alene forventes at generere en økonomisk effekt på 1,1 milliarder dollars.

Landbrug (Central Valley)

Californiens landbrug, der ofte overskygges af teknologi og underholdning, er en global gigant i sig selv. Med en årlig omsætning på omkring 59 milliarder dollars er staten et kraftcenter inden for fødevareproduktion og leverer over en tredjedel af de grøntsager, der dyrkes i USA, og tre fjerdedele af frugterne og nødderne. For visse produkter som mandler har Californien et de facto monopol og leverer 100 % af den amerikanske kommercielle høst og 80 % af den globale produktion. Denne forbløffende produktivitet kommer dog med en høj pris: Landbrugssektoren forbruger omkring 40 % af statens samlede tilgængelige vand, hvilket gør den ekstremt sårbar i lyset af klimaforandringer og tilbagevendende tørke.

Sammenlignende analyse med EU

Californien kan ikke forstås ved at sammenligne det med et enkelt EU-land. Det er en hybrid, der kombinerer karakteristika fra flere europæiske sværvægtere:

mod Tyskland

Analogien til Tyskland ligger i ren økonomisk magt, teknologisk lederskab og global eksportorientering. Begge er centre for innovation. Den afgørende forskel ligger i fokus: Mens tysk styrke traditionelt stammer fra optimering af den fysiske verden – bilteknik, maskinteknik og den kemiske industri – henter Californien sin magt fra disruption og mestring af den digitale verden, dvs. fra software, platforme og datadrevne forretningsmodeller.

mod Frankrig

Parallellen til Frankrig er slående, når man tænker på kombinationen af en yderst produktiv landbrugssektor med værdiskabelse og en globalt indflydelsesrig kulturindustri. Californiens Central Valley er med sin vin- og specialfødevareproduktion den amerikanske pendant til de franske vinregioner. Samtidig afspejler Hollywood med sin globale rækkevidde den kulturelle og økonomiske betydning af den franske luksusvare- og turismeindustri.

mod Italien

Ligheder med Italien kan findes i den stærke regionale specialisering af industrielle klynger. Ligesom Silicon Valley er synonymt med teknologi, er de norditalienske regioner kendt for maskinteknik, mode og design. Begge økonomier er kendetegnet ved en stærk vægt på design, branding og forbrugsvarer af høj kvalitet.

Sammenlignende økonomisk profil: Californien vs. Tyskland og Frankrig

Sammenlignende økonomisk profil: Californien vs. Tyskland og Frankrig – Billede: Xpert.Digital

Den sammenlignende økonomiske profil mellem Californien, Tyskland og Frankrig afslører betydelige forskelle i den økonomiske struktur og orientering i de tre regioner. Californien har et nominelt bruttonationalprodukt på cirka 4,103 milliarder USD, hvilket ligger mellem Tysklands BNP på 4,745 milliarder USD og Frankrigs på 3,211 milliarder USD.

Californiens økonomiske struktur er stærkt serviceorienteret, hvor servicesektoren tegner sig for anslået 74 procent af BNP, mens industri og landbrug har betydeligt mindre andele på henholdsvis 11 og 2 procent. Tyskland udviser en mere afbalanceret struktur med 70 procent servicesektoren, men en betydeligt højere industriandel på 29 procent og en landbrugsandel på 1 procent. Frankrig har en lignende fordeling som Tyskland med 69 procent servicesektoren, 19 procent industrien og 2 procent landbruget.

Californiens hovedindustrier er domineret af teknologi (software og hardware), underholdning, finansielle tjenester, landbrug og bioteknologi. Tyskland fokuserer på traditionelle industrier såsom bilindustrien, maskinteknik, kemikalier og elektroteknik. Frankrig er derimod kendetegnet ved luftfart, turisme, luksusvarer, landbrug (med fokus på vin og mejeriprodukter) og medicinalindustrien.

Eksportstrukturen afspejler disse industrielle prioriteter. Californien eksporterer primært computere og elektronik, transportudstyr og landbrugsprodukter såsom mandler, pistacienødder og vin. Tyskland er førende inden for motorkøretøjer og reservedele, maskiner og kemiske produkter. Frankrig eksporterer primært luftfartsteknologi, køretøjer, lægemidler og luksusvarer.

Særligt slående er de forskellige tilgange til teknologi versus traditionel industri. Californien er domineret af digital disruption, hvor traditionelle industrier omdefineres af teknologi. Tyskland har en stærk traditionel industribase, der bruger digitale teknologier til optimering. Frankrig kombinerer en stærk traditionel industri inden for sektorer som luftfart og luksusvarer med en voksende teknologisektor.

Indsigt og strategiske implikationer

Analysen af den californiske økonomi afslører to afgørende indsigter for europæiske aktører.

For det første, opfattelsens "skalafælde". En sektor som landbrug, der kun tegner sig for omkring 2 % af Californiens BNP, undervurderes ofte i sin globale betydning. Den absolutte værdi af denne sektor, der beløber sig til mellem 50 og 80 milliarder USD, overstiger dog langt den samlede landbrugsproduktion i mange EU-lande. Til sammenligning genererer hele den græske landbrugssektor et BNP på cirka 16 milliarder USD. Det betyder, at selv en nichesektor i Californien kan være en global markedsleder. Europæiske virksomheder og politikere må derfor ikke forveksle procentvise andele med absolut markedsstørrelse og -magt.

For det andet, symbiosen og konkurrencen med Europa. Californiens økonomiske model udgør både en trussel og en mulighed for Europa. Teknologiindustrien udfordrer direkte traditionelle europæiske sektorer som bilindustrien, som det fremgår af Teslas fremgang, mens tyske producenter mister markedsandele. Samtidig er de samme europæiske virksomheder afhængige af californisk software, cloudinfrastruktur og AI-forskning for at forblive konkurrencedygtige. Tilsvarende konkurrerer den franske luksus- og kulturindustri med Hollywood om global opmærksomhed og budgetter, samtidig med at de udnytter californiske sociale medieplatforme som essentielle markedsføringskanaler. En rent konfronterende eller rent samarbejdsorienteret strategi over for Californien er derfor dømt til at mislykkes. Europæiske aktører skal udvikle en hybridstrategi med "co-opetition" - en blanding af samarbejde og konkurrence - for at trives i dette komplekse miljø.

Texas: Energi- og handelscentret

Texas, "Lone Star State", repræsenterer en anderledes, men ikke mindre imponerende, amerikansk økonomisk model. Med et BNP på 2,7 billioner dollars er det den næststørste økonomi i USA, og som en uafhængig nation ville det være den ottendestørste i verden, foran lande som Canada, Rusland eller Italien. Mens Californien henter sin styrke fra den digitale og kulturelle sfære, er Texans magt baseret på kontrol over fysiske ressourcer og handelsstrømme.

Økonomisk profil og sektorsammensætning

Texas' økonomi har traditionelt været afhængig af sine enorme olie- og naturgasreserver, hvilket har gjort staten til et globalt energicenter. Alene eksporten af olie og gas nåede 140 milliarder dollars i 2023, suppleret med 70 milliarder dollars fra raffinerede olie- og kulprodukter. Tæt forbundet med dette er fremstillingssektoren, en hjørnesten i økonomien, der bidrager med 241 milliarder dollars til BNP (ca. 13 % af den samlede økonomiske produktion). Denne sektor er domineret af den petrokemiske industri, men fremstillingen af computere og elektroniske komponenter er også enormt vigtig med en eksport på 53 milliarder dollars.

I de senere år har Texas gennemgået en bemærkelsesværdig diversificering. Dens økonomi ekspanderer i stigende grad til sektorer som informationsteknologi, luftfart, forsvar, biomedicinsk forskning og vedvarende energi, især vindkraft.

Infrastruktur, handel og reguleringsmiljø

Texas er den ubestridte eksportmester i USA. Med en eksport på over 440 milliarder dollars i 2023 eksporterer staten mere end de to næststørste stater tilsammen. Denne dominans er muliggjort af en logistikinfrastruktur i verdensklasse. Havnen i Houston er den største amerikanske havn målt på håndteret tonnage, og Dallas/Fort Worth International Airport er rangeret blandt de bedste luftfragtknudepunkter i verden. Texas' geografiske placering gør det til en naturlig indgangsport for handel med Latinamerika, hvor Mexico er den absolut største handelspartner.

En nøglefaktor i Texas' økonomiske succes er dets lovgivningsmæssige miljø. Staten opkræver ingen indkomstskat af enkeltpersoner og opretholder et udpræget erhvervsvenligt klima med minimal regulering. Dette har gjort Texas til en magnet for virksomheder, der flytter fra andre stater, og for nye virksomheder, hvilket afspejles i det højeste antal Fortune 500-hovedkvarterer i USA.

Sammenlignende analyse med EU

mod Holland

Dette er den mest passende europæiske analogi. Begge fungerer som centrale energi- og logistikknudepunkter for deres respektive økonomier. Ligesom Texas forsyner det amerikanske energimarked med olie og gas og håndterer global handel gennem havnen i Houston, var Holland historisk set Europas gasknudepunkt og er sammen med havnen i Rotterdam, kontinentets største, den vigtigste indgangsport for europæisk handel. Begge økonomier er ekstremt åbne og afhængige af global handel. Den hollandske handelsratio (eksport plus import som en procentdel af BNP) på 166 % understreger denne ekstreme specialisering inden for handel og logistik, et kendetegn, der også findes i den texanske økonomi.

mod Polen

Der er strukturelle paralleller mellem Polens fremgang som et attraktivt sted for udenlandske direkte investeringer (FDI) i fremstillingssektoren. Ligesom Texas har Polen tiltrukket virksomheder fra dyrere og stærkt regulerede regioner på grund af et gunstigt erhvervsklima, en stor og kvalificeret arbejdsstyrke og en strategisk placering inden for sit økonomiske område (EU). Begge oplever dynamisk økonomisk vækst, i høj grad baseret på deres succes som konkurrencedygtige produktionssteder.

Indsigt og strategiske implikationer

Analysen af Texas' økonomi giver to grundlæggende indsigter til europæisk strategi.

For det første, energi som et geopolitisk værktøj og økonomisk fordel. Texas' dominans inden for olie- og gasproduktion har hjulpet USA med at opnå relativ energiuafhængighed og blive nettoeksportør af energi. Dette står i skarp kontrast til situationen i mange EU-lande, især Tyskland, hvis økonomier og geopolitiske kapaciteter er stærkt afhængige af energiimport. De deraf følgende lavere energiomkostninger i Texas repræsenterer en betydelig konkurrencefordel. For europæiske energiintensive industrier (f.eks. kemikalier, stål) er Texas derfor ikke kun et afsætningsmarked, men også i stigende grad et potentielt produktionssted, der tilbyder beskyttelse mod geopolitiske energirisici og mulighed for at drage fordel af omkostningsfordele.

For det andet udgør modellen med "lav skat, lav regulering" en direkte udfordring for den europæiske sociale model. Texas' enorme succes med at tiltrække virksomheder og kapital er baseret på en økonomisk model, der er diametralt modsat den europæiske tilgang. Mens EU-lande som Tyskland og Frankrig finansierer deres omfattende sociale velfærdssystemer gennem høje skatter og tæt regulering, tilbyder Texas det modsatte. Udvandringen af investeringer og virksomhedshovedkvarterer fra Europa eller andre amerikanske stater til Texas er et mikrokosmos af global konkurrence mellem økonomiske systemer. Dette repræsenterer en fundamental trussel mod den europæiske velfærdsstats finansieringsgrundlag. Europæiske politiske og erhvervsledere står over for udfordringen med at finde måder at opretholde konkurrenceevnen på uden at opgive de sociale og miljømæssige standarder, der definerer deres samfund.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Fra tungindustri til højteknologi: Amerikas strukturelle transformation som model for Europa?

Finans- og servicecentre – New York og Florida

Mens Californien og Texas får deres globale betydning fra teknologi, energi og handel, er økonomierne i New York og Florida baseret på andre, men lige så stærke, søjler: koncentrationen af global kapital og tiltrækningen af mennesker og tjenester. De repræsenterer fortroppet i den amerikanske serviceøkonomi og tilbyder, sammenlignet med Europa, indsigtsfulde perspektiver på, hvordan de finansielle markeder fungerer, og demografisk drevet vækst.

New York: Global finanskapital

Med et BNP på næsten 2,3 billioner dollars er staten New York den tredjestørste økonomi i USA og en af de største i verden. Økonomien er overvejende domineret af New York Citys storbyområde, og især Manhattan, der betragtes som det ubestridte globale centrum for bankvirksomhed, finans og kommunikation.

Økonomisk profil og sektorsammensætning

New Yorks økonomiske struktur er et godt eksempel på en højt udviklet serviceøkonomi. Finans- og forsikringssektoren er langt den vigtigste sektor og bidrager med over 315 milliarder dollars til statens BNP, hvilket svarer til cirka 29 % af den samlede økonomiske produktion. Selvom denne sektor ikke beskæftiger flest mennesker, genererer den den højeste værdi. Andre massive servicesektorer følger: fast ejendom og udlejning med næsten 250 milliarder dollars, informationssektoren med 195 milliarder dollars, professionelle og tekniske tjenester med 176 milliarder dollars og sundhedspleje med 149 milliarder dollars. Produktion spiller en underordnet, men stadig betydelig, rolle og bidrager med omkring 70 milliarder dollars.

Strukturel dualitet: NYC vs. Upstate

Statens økonomi er kendetegnet ved en bemærkelsesværdig dualitet. På den ene side har vi den globaliserede, hyperdynamiske og ekstremt serviceorienterede økonomi i New York City. På den anden side har vi resten af staten, ofte omtalt som "Upstate New York". Disse regioner er økonomisk mere afhængige af traditionel fremstillingsindustri, landbrug (især mejeri-, æble- og vinproduktion i Finger Lakes) og, for nylig, investeringer i vedvarende energikilder såsom sol- og vindkraft. Denne opdeling resulterer i forskellige økonomiske realiteter og politiske prioriteter inden for den samme stat.

Sammenlignende analyse med EU

mod Irland / Luxembourg

Den mest åbenlyse europæiske analogi til New Yorks økonomiske model kan findes i finanscentrene Irland og Luxembourg. Alle tre har i høj grad været afhængige af finanssektoren som deres centrale motor for økonomisk vækst. Den afgørende forskel ligger imidlertid i kilden til deres appel. Mens Irland og Luxembourg i høj grad baserer deres succes som europæiske finansielle knudepunkter på yderst gunstige skattemiljøer for multinationale selskaber, stammer New Yorks dominans fra den store størrelse, dybde og likviditet på kapitalmarkederne. New York Stock Exchange (NYSE) og NASDAQ er de to største børser i verden, både målt på markedsværdi og handelsaktivitet. Omfanget er uovertruffent: New Yorks finans- og forsikringssektor alene (315 milliarder USD) genererer næsten lige så meget som hele Irlands bruttonationalprodukt.

mod Tyskland (Frankfurt) / Frankrig (Paris)

Selvom Frankfurt og Paris er vigtige kontinentale finanscentre, opererer de inden for et polycentrisk europæisk finanssystem. Ingen af centrene har den enestående globale dominans som New York City. Wall Street er ikke bare et amerikansk, men et globalt finanscenter, hvilket fremgår af investeringsbankgebyrer på cirka 55 milliarder USD i 2018.

Indsigt og strategiske implikationer

En analyse af New Yorks økonomi fører til en central indsigt: koncentrationen af kapital som en global magtfaktor. Den hidtil usete koncentration af kapital, finansielle institutioner og specialiserede tjenester i New York City giver USA enorm, ofte undervurderet kontrol over globale finansielle strømme. Beslutninger om kapitalallokering, risikovurdering, virksomhedsværdiansættelser og udvikling af nye finansielle produkter truffet på Wall Street har direkte og umiddelbare konsekvenser for europæiske virksomheder, investorer og markeder. Europæiske virksomheder er ikke kun kunder i New Yorks finansielle system; de er også underlagt dets cyklusser, regler og følelser. Dette skaber et strategisk imperativ for Europa til at uddybe og styrke sin egen kapitalmarkedsunion. Kun ved at skabe et tilstrækkeligt stort, likvidt og integreret europæisk kapitalmarked kan denne strukturelle afhængighed af et enkelt ikke-europæisk finanscenter reduceres på lang sigt.

Florida: Turisme, handel og demografiske forandringer

Florida, "Solskinsstaten", er blevet den fjerdestørste økonomi i USA med et BNP på over 1,7 billioner dollars. Dens økonomiske model er baseret på en attraktiv blanding af serviceydelser, handel og uophørlig befolkningstilvækst, hvilket fungerer som den primære motor for økonomisk vækst.

Økonomisk profil og sektorsammensætning

Floridas økonomi hviler på flere stærke søjler. De største sektorer er fast ejendom og udlejning (265,5 milliarder USD), professionelle og forretningsmæssige tjenester (208,3 milliarder USD) samt sundheds- og sociale tjenester (126,2 milliarder USD). Turisme spiller dog en fremtrædende og definerende rolle. I 2023 bidrog denne sektor med 127,7 milliarder USD direkte og indirekte til statens økonomiske produktion og understøttede over 2,1 millioner job, hvilket repræsenterer 14 % af den samlede ikke-landbrugsbeskæftigelse. Besøgendes forbrug nåede et rekordhøjt niveau på 131 milliarder USD.

Andre vigtige økonomiske sektorer omfatter international handel og bankvirksomhed. Især Miami har etableret sig som "porten til Latinamerika" og er hjemsted for den største koncentration af internationale banker i USA, hvilket gør det til et vigtigt finans- og handelscenter for den vestlige halvkugle. Landbrug, især dyrkning af citrusfrugter og grøntsager, er også fortsat en betydelig økonomisk faktor.

Vækstdriver: Den demografiske faktor

En af de mest fundamentale drivkræfter for Floridas økonomiske mirakel er den stærke og stabile befolkningstilvækst. I modsætning til mange andre regioner i den vestlige verden er denne vækst næsten udelukkende drevet af indvandring - både fra andre amerikanske stater og fra udlandet. Denne konstante tilstrømning af nye indbyggere, arbejdstagere og pensionister fremmer dynamisk indenlandsk efterspørgsel, især inden for bygge- og ejendomssektoren, detailhandel og sundhedspleje.

Sammenlignende analyse med EU

mod Spanien / Grækenland

Den stærkeste analogi for Florida kan findes i de store turistnationer i Sydeuropa. Turismens altafgørende betydning for den samlede økonomi er et fælles træk og en fælles sårbarhed. I Spanien bidrog turismen med cirka 15,6 % til BNP i 2024. I Grækenland var det direkte bidrag 13 %, men det indirekte og inducerede bidrag anslås til op til 33,7 % af BNP. Ligesom Florida er disse økonomier stærkt afhængige af eksterne chok (såsom pandemier, økonomiske kriser eller geopolitisk usikkerhed), der forstyrrer international rejseaktivitet. Alle tre drager fordel af et varmt klima, omfattende kystlinjer og en højt udviklet turismeinfrastruktur.

mod Cypern / Malta

Mindre EU-østater deler paralleller med Floridas rolle som en magnet for international kapital, velhavende pensionister og serviceorienterede virksomheder. De tiltrækker besøgende med en behagelig livsstil, et gunstigt klima og ofte fordelagtige skatteforhold, hvilket gør dem til populære destinationer for en lignende kundekreds som Florida.

Indsigt og strategiske implikationer

Analysen af Florida fremhæver en afgørende strukturel dynamik: demografi som den primære økonomiske drivkraft. Mens mange europæiske lande og endda nogle traditionelle industrialiserede nationer i det amerikanske rustbælte står over for udfordringerne med en stagnerende eller skrumpende befolkning, er Floridas økonomiske vækst uløseligt forbundet med befolkningstilvæksten. Denne proces med "intern migration" inden for et stort, integreret økonomisk område som USA fungerer som en stærk og selvforstærkende økonomisk motor. Nye beboere har brug for boliger, forbruger varer og tjenester og etablerer virksomheder, hvilket igen skaber arbejdspladser og tiltrækker endnu flere mennesker.

For Europa, hvor sproglige, kulturelle og administrative barrierer for migration inden for Europa er højere, og mobiliteten mellem medlemslandene er forholdsvis lavere, repræsenterer dette en strukturel ulempe. Florida er et casestudie af, hvordan et attraktivt klima og et gunstigt erhvervsmiljø inden for et stort indre marked kan udløse demografisk dynamik, der fører til bæredygtig økonomisk vækst. Investorer, der investerer i Florida, satser derfor implicit på, at denne grundlæggende demografiske tendens fortsætter.

Amerikas industrielle hjerte – Rustbæltet i forandring

Regionen i det nordøstlige og midtvestlige USA, kendt som "Rustbæltet", var engang verdens ubestridte industrielle centrum. Formet af kul, stål og masseproduktion har denne region gennemgået en dybtgående og ofte smertefuld strukturel forandring. Stater som Illinois, Pennsylvania, Michigan og Ohio er dog langt fra blot levn fra en svunden tid. De har forvandlet sig til meget diversificerede og teknologisk avancerede industrielle knudepunkter, hvis økonomiske strukturer og udfordringer bærer bemærkelsesværdige paralleller til Europas industrielle hjerteområder.

Illinois og Pennsylvania: Diversificerede industrimagter i strukturelle forandringer

Illinois og Pennsylvania er et eksempel på den succesfulde, omend endnu ikke fuldendte, overgang fra gammel tungindustri til en moderne, vidensbaseret økonomi. De er nu diversificerede kraftcentre, der har bevaret deres industrielle base, samtidig med at de har udviklet nye styrker inden for service og teknologi.

Illinois' økonomiske profil

Med et BNP på over 1,1 billioner dollars er Illinois den femtestørste økonomi i USA. Økonomien er stærkt diversificeret og domineret af Chicagos storbyområde, et globalt finanscenter og hjemsted for verdens største futuresbørs, Chicago Mercantile Exchange. Ud over den finansielle sektor omfatter økonomiens nøglesøjler fremstillingsvirksomhed, landbrug og en bred vifte af forretningsservices. Industri, der omfatter sektorer som maskinteknik, fødevareforarbejdning og kemikalier, er fortsat en central søjle og bidrager med cirka 137 milliarder dollars til BNP. Uden for Chicago dominerer Corn Belt landskabet, hvor majs og sojabønner er de primære landbrugsafgrøder.

Pennsylvanias økonomiske profil

Pennsylvanias økonomi, den sjettestørste i USA med et BNP på omkring 1 billion dollars, er en mosaik af moderne og traditionelle sektorer. De største drivkræfter i dag er sundhedspleje, fast ejendom og leasing samt fremstillingsindustrien. Sidstnævnte er fortsat en økonomisk hjørnesten og bidrager med over 113 milliarder dollars (ca. 13 % af BNP) og skaber mere end 562.000 arbejdspladser. Historisk set var navnet Pennsylvania synonymt med stål. Mens stålindustriens dominans er aftaget, er den fortsat en betydelig faktor og bidrager direkte med 8,5 milliarder dollars til værdikæden. Den industrielle base er dog blevet betydeligt bredere og omfatter nu kemikalier, fødevareforarbejdning og avanceret teknik.

Sammenlignende analyse med EU

vs. Tyskland (især Nordrhein-Westfalen)

Analogien mellem det amerikanske rustbælte og Tysklands Ruhr-region er særligt rammende. Begge regioner var hjertet af deres nationers industrielle revolutioner, baseret på kul og stål. Begge har gennemgået en dybtgående strukturel transformation fra tungindustri til et diversificeret økonomisk landskab, der nu omfatter stærke service-, teknologi- og logistikkomponenter. Metropoler som Chicago og Rhinen-Ruhr-regionen (Düsseldorf, Köln) fungerer som højt udviklede service- og finanscentre for deres industrielle bagland. Begge regioner kæmper med den demografiske og miljømæssige arv fra deres industrielle fortid, men besidder en enorm industriel efterslæbning, tæt infrastruktur og en højt kvalificeret arbejdsstyrke. Én forskel er stadig: den højere industritæthed i Tyskland, hvor fremstillingsindustrien tegner sig for cirka 18,5 % af det nationale BNP sammenlignet med omkring 12-14 % i Illinois og Pennsylvania.

vs. Italien (især Lombardiet)

En anden parallel kan findes i sammenligning med Norditalien. Kombinationen af et stærkt finanscenter (Chicago eller Milano) og et mangfoldigt industrielt bagland er et fælles træk. Italiensk industri er kendt for sine klynger af højt specialiserede små og mellemstore virksomheder (SMV'er), hvilket viser ligheder med det diversificerede og ofte mellemstore produktionslandskab i Pennsylvania og Illinois, som adskiller sig fra de storselskabsdominerede stater som Michigan.

Indsigt og strategiske implikationer

Analysen af disse stater afslører en afgørende udviklingssti: rejsen fra deindustrialisering til reindustrialisering. Illinois og Pennsylvania viser tydeligt, at tilbagegangen i den traditionelle tungindustri ikke behøver at betyde afslutningen på industriel betydning. Det succesfulde skift mod avanceret fremstilling, medicinsk teknologi, logistik og industrirelaterede tjenester er en model af høj relevans for mange af Europas gamle industriregioner. Denne proces viser, at industriel styrke kan opretholdes ved at flytte fokus fra masseproduktion af basismaterialer til fremstilling af meget komplekse, videnintensive varer. For europæiske investorer betyder det, at disse stater ikke er "rustende" levn, men snarere markeder i et avanceret stadie af økonomisk transformation. De største muligheder ligger ikke længere i selve den gamle tungindustri, men i de teknologier og tjenester, der muliggør og driver denne transformation - herunder automatisering, industriel software, avancerede materialer og specialiserede logistikløsninger.

Michigan & Ohio: Bilaksen og dens transformation

Michigan og Ohio danner det historiske og nuværende centrum for den nordamerikanske bilindustri. Deres økonomier er så stærkt afhængige af denne ene sektor, at i Europa kun de centrale bilnationer kan sammenlignes. I dag står de i centrum for den største transformation i deres historie: overgangen til elektrisk mobilitet og autonom kørsel.

Michigans økonomiske profil

Michigans økonomi, med et BNP på cirka 719 milliarder dollars, er uløseligt forbundet med bilindustrien. Sektoren er ikke bare en del af økonomien; den er selve dens DNA. Det anslås, at bilindustrien bidrager med op til 304 milliarder dollars direkte og indirekte til statens økonomiske produktion. De tre store amerikanske bilproducenter - General Motors, Ford og Stellantis (tidligere Chrysler) - har deres globale hovedkvarter her. Produktion er den største sektor målt på beskæftigelse og bidrager med betydelige 99 milliarder dollars til BNP. Afgørende er det, at Michigan ikke bare er en fabrik, men også hjernen i den amerikanske bilindustri: Staten er det førende center for bilforskning og -udvikling (F&U) i USA.

Ohios økonomiske profil

Ohios økonomi (BNP: 928 milliarder dollars) er også stærkt industrialiseret og tæt forbundet med bilindustrien. Produktion er den største enkeltsektor og bidrager med næsten en femtedel til statens BNP. Inden for denne sektor er produktion af motorkøretøjer og dele en af hovedaktiviteterne, hvilket gør Ohio til en væsentlig del af den nordamerikanske bilforsyningskæde.

Sammenlignende analyse med EU

vs. Tyskland (især Baden-Württemberg/Bayern)

Dette er den mest direkte og kraftfulde analogi i hele rapporten. De økonomiske regioner Michigan/Ohio og Sydtyskland er globale tvillingeklynger inden for bilindustrien. Begge er kendetegnet ved tilstedeværelsen af verdenskendte originaludstyrsproducenter (OEM'er) og et ekstremt tæt, højt specialiseret netværk af leverandører. Begge er førende inden for forskning og udvikling inden for bilindustrien og står over for den absolut identiske, eksistentielle udfordring med transformationen fra forbrændingsmotoren til elektromobilitet og autonom kørsel. Sektorens betydning er sammenlignelig: I Tyskland bidrager bilindustrien med omkring 5 % til det nationale BNP, hvilket understreger dens enorme økonomiske rolle.

mod Tjekkiet / Slovakiet

Disse lande kan betragtes som "værkstederne" for den europæiske bilindustri. Deres økonomier er ekstremt afhængige af bilproduktion for udenlandske, primært tyske, virksomheder. Dette afspejler mange leverandørers afhængighed i Michigan og Ohio af beslutninger fra de "tre store" i Detroit. Tjekkisk industri tegner sig for eksempel for 37 % af BNP, hvor bilindustrien er langt den største og vigtigste delsektor.

Indsigt og strategiske implikationer

Analysen af disse bilklynger fører til en dyb erkendelse: en fælles skæbne i den globale transformation. Fremtiden for de økonomiske regioner Michigan/Ohio på den ene side og Sydtyskland/Tjekkiet på den anden side afhænger af svaret på det samme spørgsmål: Hvem vil vinde det teknologiske kapløb om mobilitetens fremtid? Succes eller fiasko i en af disse klynger vil have direkte og uundgåelige konsekvenser for den anden. Fremkomsten af nye konkurrenter som Tesla i USA eller kinesiske producenter i Europa truer de etablerede aktører i begge regioner lige meget.

Dette er ikke blot en konkurrencesituation, men et globalt kapløb med distribuerede fronter og komplekse sammenkoblinger. Et gennembrud inden for batteriteknologi i Michigan kunne være blevet udviklet af en tysk leverandør. Hvis tyske OEM'er ikke udvikler konkurrencedygtig software til deres køretøjer, kan det bane vejen for, at amerikanske teknologivirksomheder enten bliver uundværlige partnere eller overvældende konkurrenter. For europæiske investorer og virksomheder betyder det, at en strategi, der udelukkende fokuserer på én region, er risikabel. I stedet skal de fokusere på de teknologiske vindere langs hele den globale værdikæde, uanset deres geografiske oprindelse. Tværatlantisk samarbejde, for eksempel mellem tyske maskintekniske virksomheder og amerikanske software-startups, er ikke et tegn på svaghed, men en strategisk nødvendighed for at overleve i denne globale kamp for transformation.

Vores anbefaling: 🌍 Ubegrænset rækkevidde 🔗 Forbundet 🌐 Flersproget 💪 Salgskraft: 💡 Autentisk med strategi 🚀 Innovation møder 🧠 Intuition

Fra lokalt til globalt: SMV'er erobrer verdensmarkedet med en smart strategi - Billede: Xpert.Digital

I en tid, hvor en virksomheds digitale tilstedeværelse bestemmer dens succes, ligger udfordringen i at skabe en autentisk, personlig og vidtrækkende tilstedeværelse. Xpert.Digital tilbyder en innovativ løsning, der positionerer sig som krydsfeltet mellem et branchecenter, en blog og en brandambassadør. Den kombinerer fordelene ved kommunikations- og salgskanaler i en enkelt platform og muliggør publicering på 18 forskellige sprog. Samarbejde med partnerportaler og muligheden for at udgive artikler på Google News og en pressedistributionsliste med cirka 8.000 journalister og læsere maksimerer indholdets rækkevidde og synlighed. Dette repræsenterer en afgørende faktor i eksternt salg og marketing (SMarketing).

Mere information her:

Hvorfor europæiske investorer fokuserer på de forkerte amerikanske stater

Landbrug og specialiseret produktion – Midtvesten og det nordvestlige Stillehav

Ud over de globale finansielle, teknologiske og industrielle centre ligger økonomiske regioner, hvis styrke hviler på dyb specialisering inden for landbrug eller en unik kombination af højteknologi og traditionel industri. Stater i Midtvesten som Iowa og Nebraska danner Amerikas fødevarekasse og et center for fødevareforarbejdning, mens staten Washington i det nordvestlige Stillehav repræsenterer et fascinerende dobbelt kraftcenter for software og luftfart.

Iowa og Nebraska: Brødkurven og dens forarbejdning

Iowa og Nebraska er hjertet i det amerikanske "majsbælte". Deres økonomier er et godt eksempel på yderst effektivt, industrialiseret landbrug, der strækker sig langt ud over primærproduktionen og når dybt ind i fremstillings- og finanssektoren.

Iowas økonomiske profil

Iowas økonomi (BNP: 261 milliarder dollars) er fundamentalt formet af landbrug og relaterede industrier. Selvom landbruget i sig selv "kun" bidrager med 6,8 % til det direkte BNP, er dets indirekte indvirkning enorm: Sammen med upstream- og downstream-sektorer genererer landbruget over 22 % af statens samlede økonomiske produktion og leverer næsten hvert femte job. Den største enkeltsektor målt på BNP-bidrag er fremstillingsindustrien med 17,2 %, som hovedsageligt består af fødevareforarbejdning, fremstilling af landbrugsmaskiner og agrokemikalier. Iowa er en af de førende amerikanske producenter af majs, sojabønner, svinekød og æg og et center for ethanolproduktion.

Nebraskas økonomiske profil

Nebraskas økonomi (BNP: 141 milliarder dollars) følger et lignende mønster. Landbrug er den dominerende økonomiske sektor og tegner sig for mere end 40 % af jobbene i over halvdelen af de 93 amter. De vigtigste landbrugsprodukter er oksekød, majs og sojabønner. Interessant nok er landbruget dog, ligesom i Iowa, ikke den største bidragyder til BNP, men snarere finans- og forsikringssektoren med 19,3 milliarder dollars, tæt efterfulgt af fremstillingsindustrien med 17,8 milliarder dollars.

Sammenlignende analyse med EU

vs. Frankrig (landbrugssektoren)

Frankrig betragtes som den europæiske landbrugskraftværk, ligesom Midtvesten er det for USA. Begge regioner producerer enorme mængder basisfødevarer såsom korn og har en stærk husdyrindustri. En betydelig forskel ligger dog i deres relative betydning for den samlede økonomi: mens landbruget danner fundamentet for hele den økonomiske struktur i Iowa og Nebraska, bidrager den franske landbrugssektor kun med 1,9 % til det nationale BNP, hvilket understreger den betydeligt større diversificering af den franske økonomi som helhed. Den absolutte produktionsværdi af fransk landbrug i 2023 var 95,5 milliarder euro, hvilket illustrerer omfanget af denne industri.

mod Danmark

En passende analogi kan findes i Danmark. Begge økonomiske regioner kombinerer et yderst effektivt, teknologidrevet og eksportorienteret landbrug (især inden for svineproduktion) med en stærk industri for landbrugsmaskiner, fødevareforarbejdning og landbrugsbioteknologi.

Indsigt og strategiske implikationer

Analysen af Iowa og Nebraska afslører en ofte overset, men afgørende økonomisk struktur: det usynlige indbyrdes forhold mellem den primære og tertiære sektor. Ved første øjekast virker det paradoksalt, at finans- og forsikringssektoren i disse landbrugsstater er blandt de største bidragydere til BNP. Dette er dog ikke et tegn på diversificering væk fra landbruget, men snarere et symptom på deres ekstreme modernisering og kompleksitet.

Moderne, industrialiseret landbrug er en meget kapitalintensiv og højrisikovirksomhed. Det kræver specialiserede finansielle produkter for at forsikre mod afgrødefejl (afgrødeforsikring), volatiliteten i råvarepriserne (råvarefuturesbørser som dem i Chicago), finansiering af dyre landbrugsmaskiner og investeringer i bioteknologi. De stærke finans- og forsikringsklynger, der har udviklet sig i byer som Des Moines, Iowa, og Omaha, Nebraska, er et direkte svar på dette behov. Deres styrke er uløseligt forbundet med landbrugssektorens styrke og kapitalbehov. For europæiske aktører betyder det, at engagement i disse lande kræver en dyb forståelse af hele landbrugsværdikæden - fra frø til høst og forarbejdning, og videre til finansiering og forsikring.

Washington: Et dobbelt kraftcenter af teknologi og traditionel industri

Staten Washington (BNP: 847 milliarder USD) på Stillehavskysten er en fascinerende økonomisk hybrid, der kombinerer to tilsyneladende modsatrettede verdener: den digitale fremtid og traditionel tungindustri.

Økonomisk profil

Washingtons økonomi er domineret af to globale giganter fra to forskellige epoker. På den ene side er der tech-virksomhederne i Seattle-storbyområdet, især Microsoft og Amazon. De er drivkraften bag den stærke informationssektor og professionelle tjenester, hvilket gør Washington til et af verdens førende centre for softwareudvikling, cloud computing og e-handel. På den anden side er der arven fra den industrielle luftfartssektor, legemliggjort af Boeing. Selvom virksomheden står over for udfordringer, forbliver regionen et globalt center for flyproduktion og den tilhørende højt specialiserede forsyningskæde. Denne dobbelte struktur suppleres af betydelige sektorer som landbrug (æbler, vin), skovbrug og en af de vigtigste havne på den amerikanske vestkyst (Port of Seattle/Tacoma), som er en afgørende port for handel med Asien.

Sammenlignende analyse med EU

mod Irland

Den stærkeste europæiske parallel til Washingtons teknologisektor findes i Irland. Den irske økonomi er usædvanligt domineret af en håndfuld store, globale, amerikanske teknologivirksomheder, der har deres europæiske hovedkvarter der. Teknologisektoren bidrager med omkring 13 % til Irlands BNP, hvilket gør landet ekstremt eksportorienteret. Både Washington og Irland er stærkt afhængige af disse få multinationale selskabers globale strategier og succes for deres økonomiske udvikling og stabilitet. Dette skaber enorm vækst og højtkvalificerede job, men også betydelig strukturel afhængighed.

mod Finland

En anden interessant analogi kan findes i Finland. Ligesom Washington kombinerer Finland en stærk, internationalt orienteret teknologi- og IKT-sektor (historisk set formet af Nokia) med traditionelt vigtige, ressourcebaserede industrier som skovbrug og papir. Begge økonomier har bevist deres evne til at opbygge kapaciteter i verdensklasse inden for både digital og fysisk vareproduktion.

Washingtons økonomi demonstrerer, hvordan en region på samme tid kan være i spidsen for den digitale revolution og førende i en traditionel, kapitalintensiv industri. Denne dobbelte styrke gør økonomien robust, men den skaber også komplekse afhængigheder og kræver politikker, der kan afbalancere behovene i meget forskellige sektorer.

Syntese og strategiske konklusioner for europæiske aktører

En detaljeret analyse af individuelle amerikanske stater og deres europæiske modparter tegner et billede af en amerikansk økonomi, der er langt mere kompleks, mangfoldig og dynamisk, end et rent nationalt perspektiv ville antyde. I stedet for en monolitisk blok fremstår en mosaik af højt specialiserede, til tider konkurrerende, til tider komplementære økonomiske regioner. Dette detaljerede perspektiv giver afgørende strategiske konklusioner for europæiske virksomheder, investorer og beslutningstagere.

Opsummering af analogier og divergenser

Sammenligningen har vist, at den amerikanske økonomi er karakteriseret ved tre hovedtræk:

- Ekstrem skala: Stater som Californien og Texas, med deres billion-dollar-økonomier, opererer i en skala, der overgår de fleste nationalstaters. Selv deres nichesektorer kan overskygge de samlede økonomier i mindre EU-lande.

- Dyb specialisering: Stater som Michigan (bilindustrien), Iowa (landbrug) eller New York (finans) udviser en ekstrem koncentration på specifikke industrier, hvilket fører til dybe værdikæder og højt specialiserede økosystemer.

- Høj dynamik: Drevet af faktorer som demografisk vækst (Florida) eller et erhvervsvenligt reguleringsmiljø (Texas) udviser mange amerikanske stater en vækstdynamik, der er mindre almindelig i de mere modne økonomier i Europa.

Til sammenligning er Den Europæiske Unions økonomi, mens den generelt har en lignende størrelse, anderledes. Den er mere polycentrisk, mere fragmenteret af nationale grænser, mere omfattende reguleret og præget af velfærdsstatsmodeller. Dens styrke ligger mindre i de enkelte giganters disruptive kraft end i ekspertisen i højt specialiserede, ofte mellemstore nichesektorer, såsom tysk maskinteknik, norditaliensk produktion eller den franske luksusvareindustri.

Identificering af overordnede tendenser og deres konsekvenser

Analysen afslører tre overordnede tendenser, der definerer forholdet mellem den amerikanske og europæiske økonomi:

- Regulatorisk arbitrage og indenlandsk konkurrence: Inden for USA kan virksomheder vælge lokationer baseret på meget forskellige regulatoriske og skattemæssige rammer. En virksomhed kan udnytte Californiens høje talenttæthed og innovationskapacitet, samtidig med at den flytter produktionsfaciliteter til det skattevenlige Texas. Denne intense indenlandske konkurrence er en form for "regulatorisk arbitrage", der ikke findes i EU på grund af de mere harmoniserede, men ikke identiske, rammer og den lavere mobilitet for virksomheder og arbejdstagere. Dette giver den amerikanske økonomi som helhed større fleksibilitet og tilpasningsevne.

- Energiuafhængighed versus energiafhængighed: Den grundlæggende kontrast mellem stater, der er selvforsynende med energi, som Texas, og industrialiserede nationer som Tyskland, der er stærkt afhængige af energiimport, repræsenterer en afgørende strategisk forskel. Tilgængeligheden af billig og rigelig energi i dele af USA er ikke kun en omkostningsfaktor, men også en geopolitisk fordel, der i stigende grad påvirker investeringsbeslutninger. For europæiske virksomheder i energiintensive industrier er flytning af produktionskapacitet til USA ved at blive en strategisk mulighed for at minimere risiko.

- Teknologisk disruption og afhængighed: Koncentrationen af global digital disruptiv magt i et par amerikanske stater, primært Californien og Washington, udgør en systemisk udfordring for Europas traditionelle industrier. Uanset om det er inden for bilindustrien, maskinteknik eller mediesektoren, står europæiske virksomheder over for en dobbelt virkelighed: De konkurrerer med de nye digitale giganter, samtidig med at de er afhængige af deres platforme, software og infrastruktur. Denne "samarbejdsvilje" kræver komplekse strategier, der går ud over simple partnerskabs- eller konkurrencemodeller.

Strategiske anbefalinger

Baseret på disse resultater kan der udledes konkrete strategiske anbefalinger til europæiske aktører:

- For investorer: I stedet for at investere vilkårligt "i USA" bør porteføljer baseres på en detaljeret, landespecifik analyse. For eksempel kan en investering i den etablerede tyske billeverandørindustri diversificeres og afdækkes af målrettede investeringer i det nye økosystem for elektromobilitet og batteriteknologi i Michigan eller i det sydlige "Auto Belt". Tilsvarende kan en eksponering mod den europæiske luksusvaresektor suppleres af investeringer i den californiske underholdnings- og medieindustri, hvilket er med til at forme globale tendenser og distributionskanaler.

- For virksomheder: Beslutninger om placering i USA skal baseres på en grundig analyse af statslige og regionale økosystemer. En logistikvirksomhed vil vurdere forholdene i Texas, Illinois eller Ohio anderledes end en biotekvirksomhed, hvor nærhed til forskningsklynger i Massachusetts eller Californien er afgørende. En agroteknologivirksomhed vil finde et ideelt miljø i Iowa eller Nebraska. En one-size-fits-all amerikansk strategi er dømt til at mislykkes.

- Til beslutningstagere: Den Europæiske Union og dens medlemsstater bør ikke behandle USA som en monolitisk blok, men snarere føre en differentieret udenrigsøkonomisk politik. Det betyder at søge målrettede økonomiske, teknologiske og forskningsmæssige partnerskaber med individuelle stater eller regionale klynger, der besidder komplementære styrker. En dialog om regulatoriske standarder inden for AI kan være mere frugtbar med Californien end med den føderale regering i Washington, D.C. Samarbejde inden for avanceret fremstilling kunne specifikt søges med guvernørerne i Rust Belt.

Kort sagt er det ikke blot en akademisk øvelse at forstå USA som en mosaik af økonomier, men en strategisk nødvendighed. Kun de, der kender de specifikke styrker, svagheder og økonomiske logikker i Californien, Texas, New York og deres modparter, kan fuldt ud udnytte mulighederne på det amerikanske marked og effektivt styre dets risici.

Detaljerede sammenligningstabeller

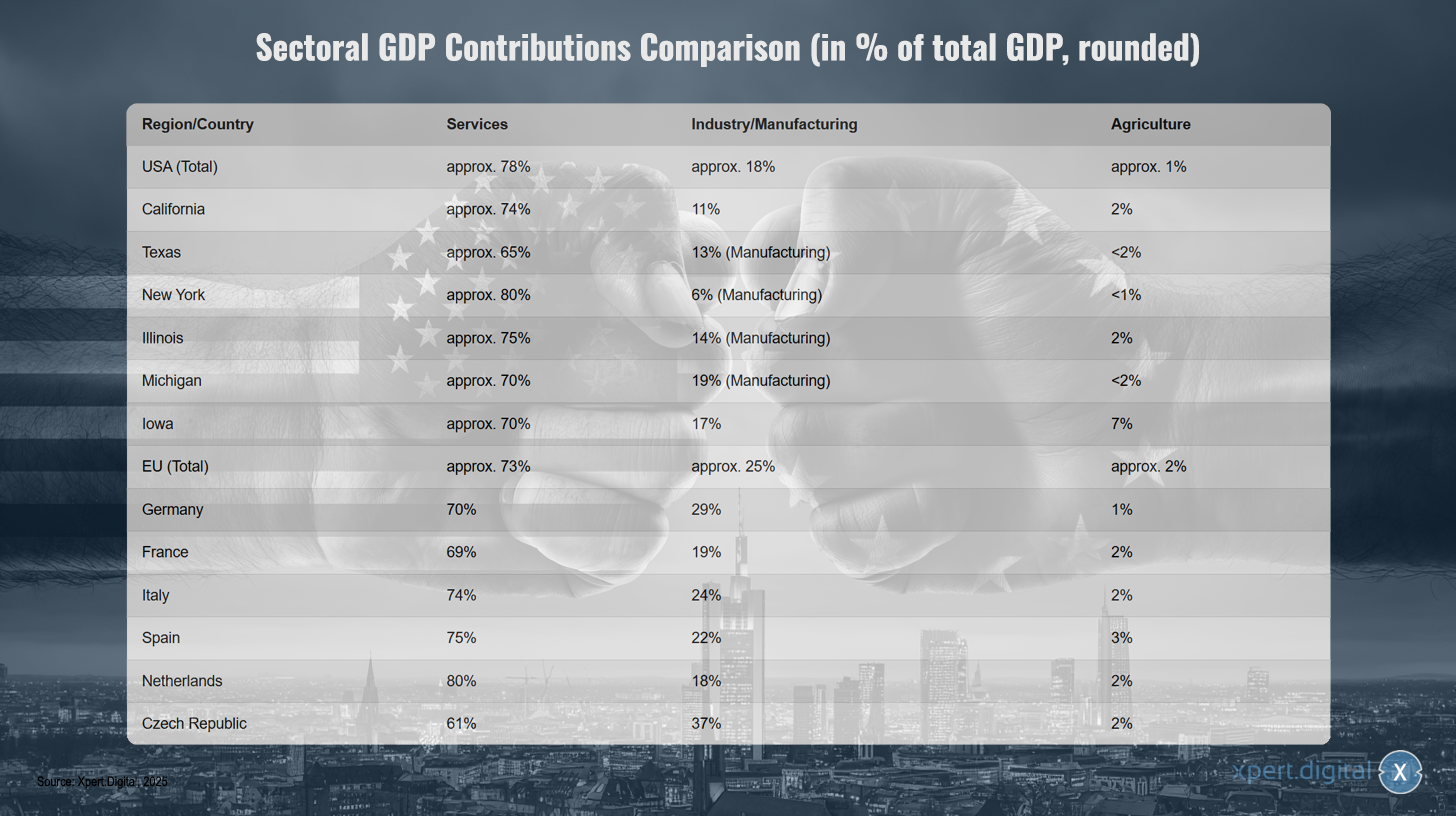

Sammenligning af sektorbidrag til BNP (i % af det samlede BNP, afrundet)

Sektorbidrag til BNP i sammenligning (i % af det samlede BNP, afrundet) – Billede: Xpert.Digital

De sektorielle BNP-bidrag afslører betydelige regionale forskelle i den økonomiske struktur. I USA dominerer servicesektoren og bidrager med cirka 78 % af det samlede BNP, mens industri og fremstillingsvirksomhed tegner sig for cirka 18 % og landbrug kun omkring 1 %. Californien udviser en lignende struktur, hvor servicesektoren tegner sig for 74 %, industrien for 11 % og landbruget for 2 %. Texas viser et lidt stærkere industrielt fokus, hvor servicesektoren tegner sig for 65 %, fremstillingsvirksomheden for 13 % og landbruget for mindre end 2 %. New York er særligt serviceorienteret, hvor 80 % af BNP kommer fra denne sektor, fremstillingsvirksomheden for kun 6 % og landbruget for mindre end 1 %. Illinois opnår 75 % fra servicesektoren, 14 % fra fremstillingsvirksomheden og 2 % fra landbruget, mens Michigan har en over gennemsnittet industriel andel med 70 % fra servicesektoren og 19 % fra fremstillingsvirksomheden. Iowa adskiller sig markant fra andre amerikanske stater med 70 % fra servicesektoren, 17 % fra industrien og bemærkelsesværdige 7 % fra landbruget.

I EU tegner servicesektoren sig for cirka 73 % af økonomien, industrien omkring 25 % og landbruget omkring 2 %. Tyskland har en stærk industriel base med 70 % servicesektoren, 29 % industrien og 1 % landbrug. Frankrig har 69 % servicesektoren, 19 % industrien og 2 % landbrug. Italien har 74 % servicesektoren, 24 % industrien og 2 % landbrug, mens Spanien har en lignende struktur med 75 % servicesektoren, 22 % industrien og 3 % landbruget. Holland er særligt serviceorienteret med 80 % servicesektoren, 18 % industrien og 2 % landbruget. Tjekkiet skiller sig ud med den højeste andel af industrien af alle de nævnte lande med 61 % servicesektoren, 37 % industrien og 2 % landbruget.

Specialisering – Nøgleindustrier og deres betydning

Specialisering – Nøgleindustrier og deres betydning

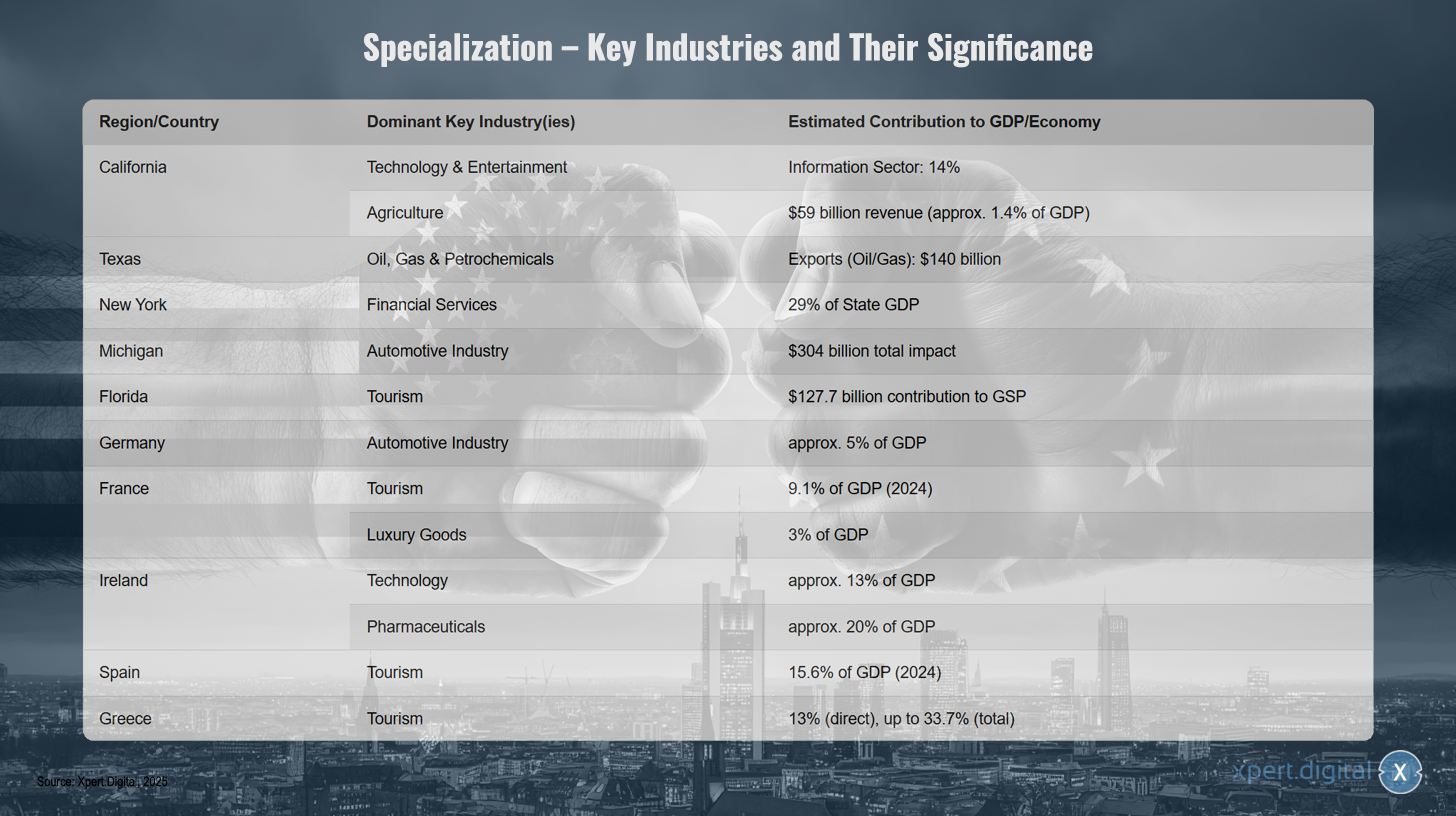

Specialiseringen af forskellige regioner og lande inden for specifikke nøgleindustrier afslører tydelige økonomiske styrker. Californien dominerer inden for teknologi og underholdning, hvor informationssektoren bidrager med 14 % til BNP, mens landbrug genererer 59 milliarder dollars i omsætning, hvilket repræsenterer cirka 1,4 % af BNP. Texas fokuserer på olie, gas og petrokemikalier med en eksportværdi på 140 milliarder dollars. New York er stærkt afhængig af finansielle tjenester, som tegner sig for 29 % af statens BNP. Michigan er synonymt med bilindustrien og genererer en samlet effekt på 304 milliarder dollars, mens Florida drager fordel af turisme, som bidrager med 127,7 milliarder dollars til BNP.

På internationalt plan har Tyskland også en stærk tilstedeværelse i bilindustrien, som tegner sig for cirka 5 % af landets BNP. Frankrig er afhængig af turisme med 9,1 % af BNP forventet i 2024 og luksusvarer med 3 %. Irland specialiserer sig i både teknologi med cirka 13 % af BNP og lægemidler med omkring 20 %. Spanien er stærkt afhængig af turisme med 15,6 % af BNP forventet i 2024. Grækenland viser den største afhængighed af turisme med et direkte bidrag på 13 % til BNP, hvilket stiger til så meget som 33,7 %, når man tager den samlede effekt i betragtning.

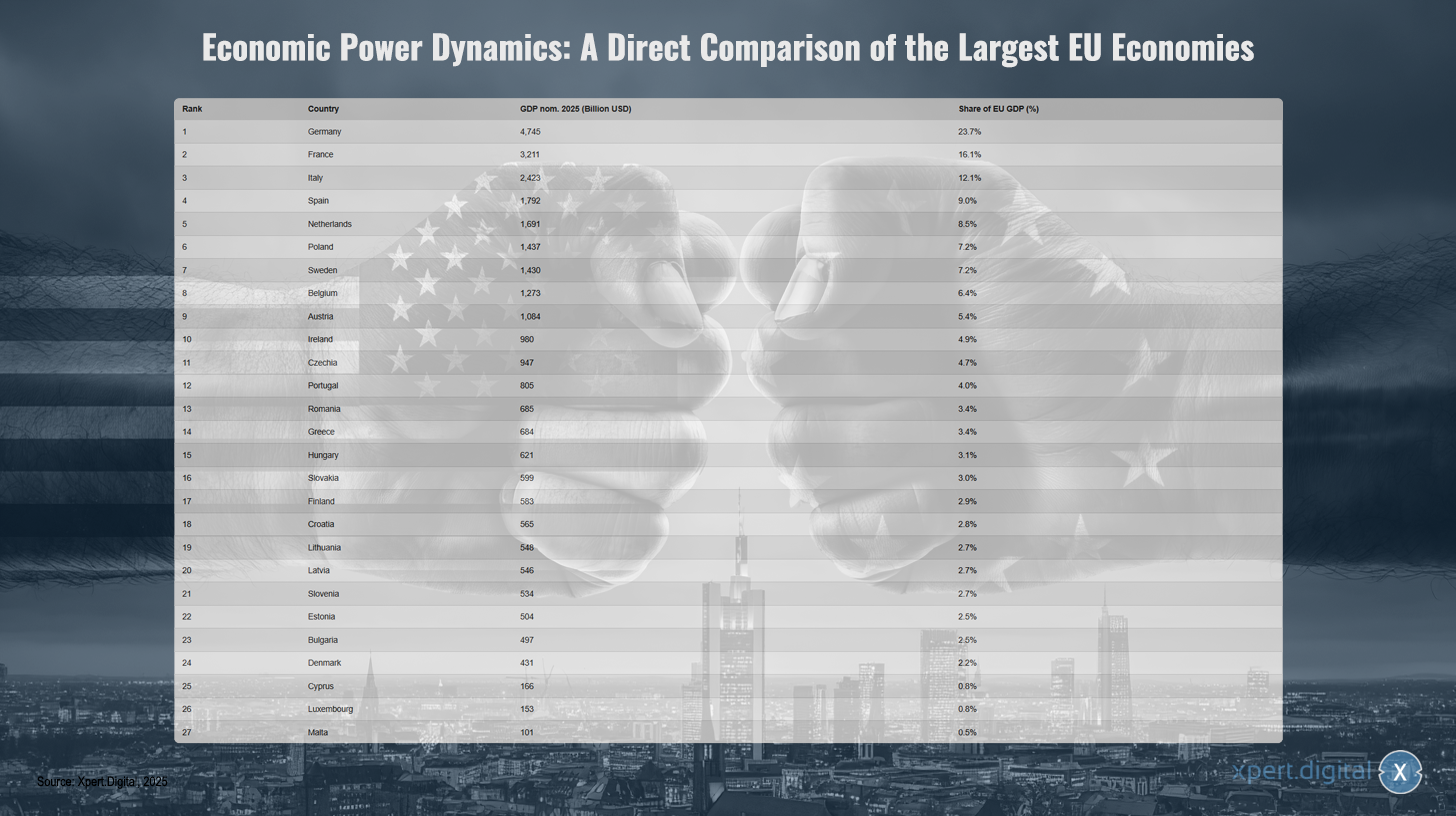

Økonomisk magtdynamik: En direkte sammenligning af de største EU-økonomier

Økonomisk magtdynamik: En direkte sammenligning af de største EU-økonomier – Billede: Xpert.Digital

Den økonomiske magtbalance i Den Europæiske Union bestemmes i høj grad af et par lande. Med et nominelt bruttonationalprodukt (BNP) på 4.745 milliarder USD i 2025 er Tyskland klart den stærkeste økonomi i EU og bidrager med 23,7 procent til EU's samlede BNP. Frankrig følger efter med et BNP på 3.211 milliarder USD og en andel på 16,1 procent. Italien er nummer tre med 2.423 milliarder USD og en andel på 12,1 procent, efterfulgt af Spanien (1.792 milliarder USD; 9,0 procent) og Holland (1.691 milliarder USD; 8,5 procent). Polen, Sverige og Belgien yder også betydelige bidrag til den europæiske økonomiske produktion, hver med et BNP på over 1.200 milliarder USD og andele mellem 6,4 og 7,2 procent. Østrig, Irland og Tjekkiet indtager mellemgrunden med BNP mellem 947 milliarder USD og 1,084 billioner USD og andele mellem 4,7 % og 5,4 %. De resterende lande, herunder Portugal, Rumænien, Grækenland, Ungarn, Slovakiet, Finland, Kroatien, Litauen, Letland, Slovenien, Estland, Bulgarien og Danmark, har hver især BNP-andele på under 4,5 %. De mindre økonomier Cypern, Luxembourg og Malta tegner sig tilsammen for mindre end to procent af EU's samlede BNP. Denne fordeling understreger den betydelige økonomiske heterogenitet i Den Europæiske Union, hvor de seks største økonomier allerede repræsenterer mere end to tredjedele af den samlede økonomiske produktion.

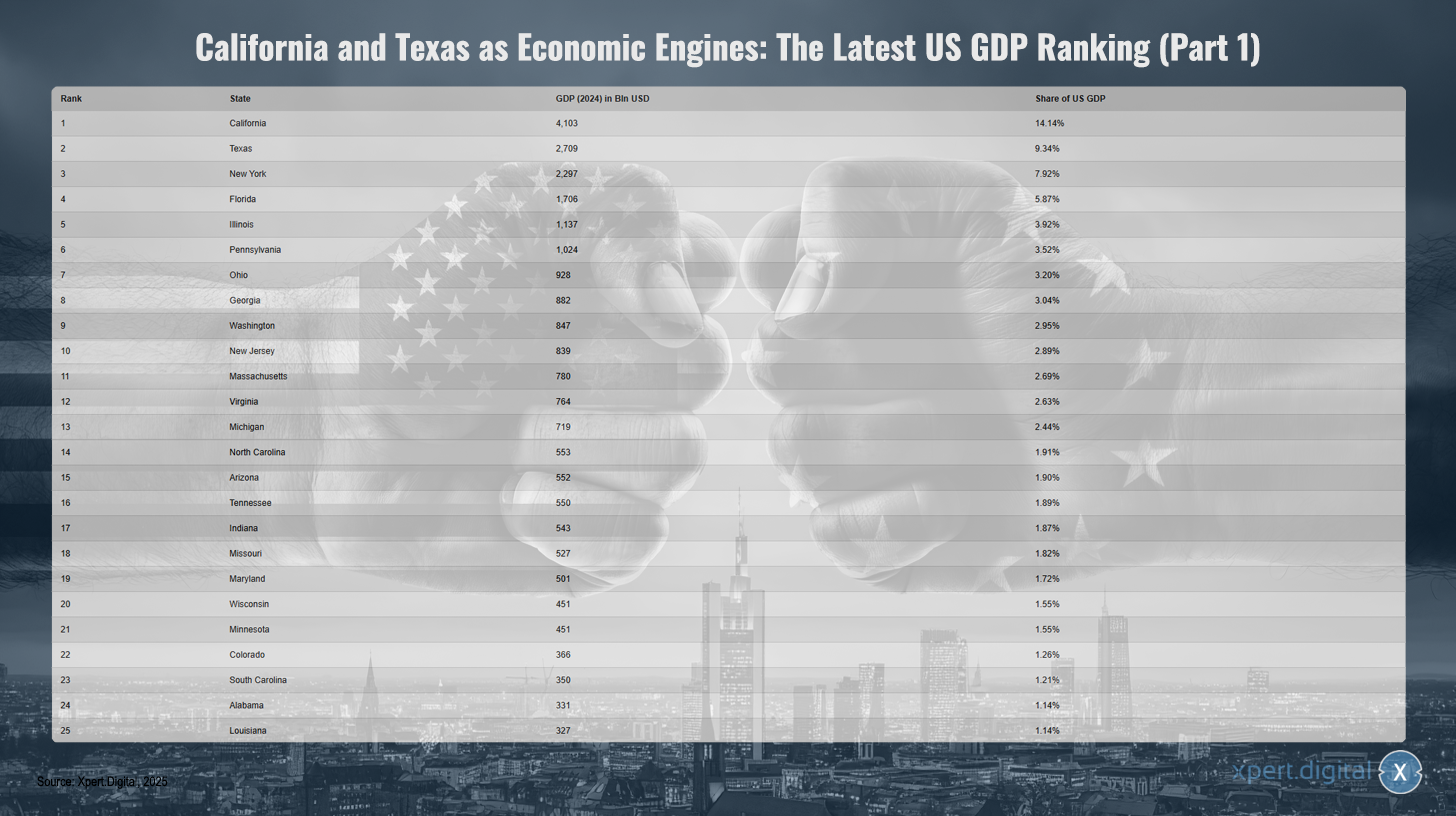

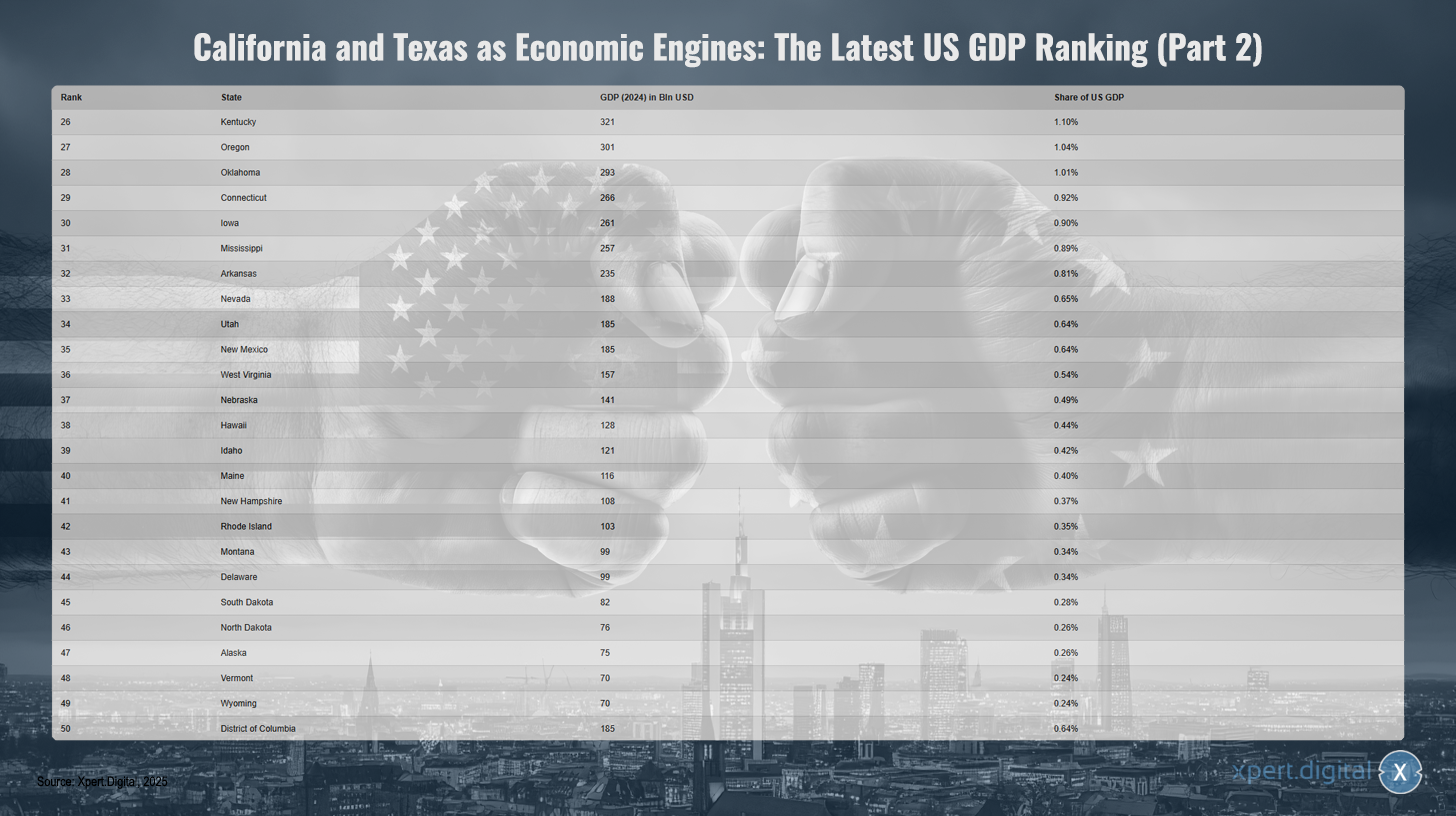

Californien og Texas som økonomiske motorer: Den nuværende rangliste over amerikanske BNP

Californien og Texas som økonomiske motorer: Den nuværende rangliste over det amerikanske BNP (del 1) – Billede: Xpert.Digital

Californien og Texas betragtes som de vigtigste økonomiske motorer i USA. I den nuværende BNP-rangliste over amerikanske stater for 2024 indtager Californien førstepladsen med et bruttonationalprodukt på 4,103 billioner dollars, hvilket bidrager med 14,14% til USA's samlede økonomiske produktion. Texas følger efter med 2,709 billioner dollars og en andel på 9,34%. New York er på tredjepladsen med 2,297 billioner dollars og 7,92%. Florida følger efter med 1,706 billioner dollars (5,87%) og Illinois med 1,137 billioner dollars (3,92%). Andre økonomisk stærke stater er Pennsylvania, Ohio, Georgia, Washington og New Jersey, der hver bidrager med mellem 780 billioner dollars og 1,024 billioner dollars til det amerikanske BNP. De resterende pladser besættes af stater som Massachusetts, Virginia, Michigan og North Carolina. BNP i de resterende stater er til tider betydeligt lavere, selvom selv nederst på listen – såsom Vermont eller Wyoming – opnås der stadig en respektabel økonomisk produktion på trods af en lille andel af det samlede BNP. Den enorme økonomiske vægt af de førende stater sammenlignet med de mange mindre stater er slående og understreger den stærke koncentration af økonomisk magt i USA.

Californien og Texas som økonomiske motorer: Den nuværende rangliste over det amerikanske BNP (del 2) – Billede: Xpert.Digital

XPaper AIS - Forskning og udvikling inden for forretningsudvikling, marketing, PR og indholdshub

XPaper AIS-applikationsmuligheder til forretningsudvikling, marketing, PR og vores branchecenter (indhold) - Billede: Xpert.Digital

Denne artikel er håndskrevet. Jeg brugte mit selvudviklede forsknings- og udviklingsværktøj, 'XPaper', som jeg primært bruger til global forretningsudvikling på i alt 23 sprog. Stilistiske og grammatiske justeringer blev foretaget for at gøre teksten klarere og mere flydende. Emnevalg, udarbejdelse og indsamling af kilder og materialer håndteres alle af et redaktionelt team.

XPaper News er baseret på AIS (Artificial Intelligence Search) og adskiller sig fundamentalt fra SEO-teknologi. Begge tilgange deler dog målet om at gøre relevant information tilgængelig for brugerne – AIS på søgeteknologisiden og SEO på indholdssiden.

Hver aften gennemgår XPaper de seneste nyheder fra hele verden med kontinuerlige opdateringer døgnet rundt. I stedet for at investere tusindvis af euro månedligt i besværlige og generiske værktøjer, har jeg skabt mit eget værktøj til at holde mig opdateret i mit arbejde inden for forretningsudvikling (BD). XPaper-systemet ligner værktøjer, der bruges i den finansielle sektor, som indsamler og analyserer titusindvis af datapunkter hver time. Samtidig er XPaper ikke kun til forretningsudvikling; det bruges også i marketing og PR – hvad enten det er som inspirationskilde til indholdsfabrikken eller til artikelresearch. Værktøjet giver dig mulighed for at evaluere og analysere alle kilder verden over. Uanset hvilket sprog datakilden taler, er det ikke noget problem for AI'en. Forskellige AI-modeller er tilgængelige til dette formål. AI-analysen genererer hurtigt og tydeligt opsummeringer, der viser, hvad der sker lige nu, og hvor de seneste trends ligger – og XPaper tilbyder dette på 18 sprog. XPaper giver mulighed for analyse af uafhængige emneområder – fra generelle til specifikke nicheemner, hvor data blandt andet kan sammenlignes og analyseres med tidligere perioder.

Vi er her for dig - Rådgivning - Planlægning - Implementering - Projektledelse

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.