Den beskidte sandhed bag AI-kampen mellem de økonomiske giganter: Tysklands stabile model versus Amerikas risikable tech-satsning – Billede: Xpert.Digital

Techgiganternes akilleshæl: Hvorfor Silicon Valley-modellen er overraskende skrøbelig

Digital dominans versus industriel modstandsdygtighed: En sammenlignende analyse af globale økonomiske modeller i AI's tidsalder

Kampen om fortolkningsautoritet og markedspositionering

Det globale økonomiske landskab står ved en skillevej, hvor kampen om overherredømme ikke længere udelukkende afgøres af traditionelle indikatorer som produktionsvolumen eller handelsbalancer. I stedet er der opstået en mere subtil, men desto mere afgørende, konkurrence: kampen om fortolkende dominans, magten til at definere, hvad der skaber værdi i det 21. århundredes økonomi, og hvilke økonomiske modeller der er bæredygtige. Det er en kamp om narrativ kontrol og strategisk markedspositionering, hvis udfald langt fra er sikkert. På den ene side er der Silicon Valley-fortællingen, der prædiker en ustoppelig digital transformation, anført af en lille gruppe teknologigiganter, hvis innovationer fremstilles som uundgåelige og uundværlige. På den anden side er der den ofte oversete, men vedvarende modstandsdygtighed hos industrialiserede nationer, hvis styrke ligger i fysisk produktion, ingeniørarbejde og veletablerede værdikæder.

Denne rapport behandler de centrale spørgsmål, der opstår som følge af denne spænding. Er den digitale økonomi, som den promoveres af USA, en selvbærende kraft, eller er den snarere en kompleks superstruktur, der hviler på et fundament af fysisk materie, energi og globale forsyningskæder? Hvad er de reelle omkostninger og afhængigheder ved denne digitale infrastruktur, der ofte fremstilles som uhåndgribelig og "ren"? Og hvilken økonomisk model er i sidste ende bedst rustet til langsigtet, stabil og bæredygtig velstand: USA's hastigheds- og risikoorienterede, digitalt fokuserede tilgang, eller den stabilitets- og konsistensorienterede, industrielt drevne model fra Tyskland og Europa?

En undersøgelse af disse spørgsmål afslører, at den nuværende økonomiske konkurrence mellem de store økonomiske blokke – USA, EU og Kina – i stigende grad føres på et metaniveau. Det handler ikke længere kun om direkte konkurrence mellem produkter og tjenester, men om den strategiske udformning af globale fortællinger om, hvad der udgør "innovation" og "værdi". Mediedominansen hos de såkaldte "Magnificent Seven" og deres ubarmhjertige promovering af "uerstattelig AI" er ikke tilfældig, men en bevidst strategi for at sidestille deres digitale produkter med fremskridt i sig selv og få ethvert alternativ til at virke bagvendt. Kampen udkæmpes om opfattelsen af ens egen uundværlighed. Den økonomiske model, der hersker i denne narrative kamp, vil ikke kun vinde markedsandele, men vil også tiltrække global kapital, den mest talentfulde arbejdsstyrke og gunstig regulering. Det handler om at definere fremtidens plan.

Relateret til dette:

Anatomien af to økonomiske modeller: USA/Californien vs. EU/Tyskland

Hvad kendetegner Silicon Valleys hastigheds- og risikoorienterede økonomiske model?

Den økonomiske model, der stammer fra og har sit epicenter i Silicon Valley, kan passende beskrives som "hurtig og risikabel". Den er baseret på en kultur, der prioriterer eksponentiel vækst og hurtig skalering over alt andet, og som ikke ser fiasko som en fejl, men som et nødvendigt læringstrin på vejen til succes. Det primære mål er ofte ikke at opbygge en stabil virksomhed for kommende generationer, men snarere en hurtig, profitabel "exit" gennem en børsnotering eller et salg, der bringer enorme afkast til grundlæggerne og de tidlige investorer.

Brændstoffet bag denne model er et højt udviklet og massivt venturekapital-økosystem. Det amerikanske VC-marked er størrelsesordener foran det europæiske. I 2022 beløb venturekapitalinvesteringerne i Europa sig til omkring 77 milliarder euro, mens de i USA beløb sig til 188 milliarder euro – cirka to en halv gange så meget. Pr. indbygger er denne forskel endnu større. Denne enorme finansielle ildkraft gør det muligt at investere i visionære ideer med høj risiko og skalere virksomheder med en hastighed, der næppe kan kopieres i Europas mere risikoaverse finanskultur. Denne kultur med høj risikoappetit gennemsyrer hele systemet, fra investorer og grundlæggere til medarbejdere og tilsynsmyndigheder.

En direkte konsekvens af denne model er en ekstrem koncentration af markedsmagt. Teknologivirksomhederne kendt som "Magnificent Seven" - Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta og Tesla - tegner sig nu for over en tredjedel af den samlede værdi af S&P 500-indekset. Denne koncentration er både en kilde til styrke, da disse få virksomheder driver markedsafkast, og en kilde til skrøbelighed, da den gør hele markedet sårbart over for en håndfuld aktørers præstationer.

Arbejdsmarkedet afspejler også denne model. Det er kendetegnet ved høj fleksibilitet og mindre strenge afskedigelsesbeskyttelseslove. Dette fremmer de hurtige ansættelses- og afskedigelsescyklusser, der er typiske for startups, men står i skarp kontrast til den tyske model, som lægger vægt på jobsikkerhed og stabilitet.

Hvad er styrkerne ved den tyske og europæiske økonomi baseret på stabilitet og langsigtede perspektiver?

I modsætning til den amerikanske model er den tyske og i vid udstrækning den europæiske økonomi baseret på principperne om stabilitet, langsigtet bæredygtighed og betydelig værdiskabelse. Rygraden i denne økonomiske struktur er Mittelstand (små og mellemstore virksomheder). Mere end 99 procent af alle virksomheder i Tyskland er SMV'er, der beskæftiger næsten 60 procent af arbejdsstyrken og er ansvarlige for 82 procent af erhvervsuddannelsesstillingerne. Disse virksomheder er ofte familieejede i generationer, prioriterer langsigtet stabilitet frem for kortsigtet profitmaksimering og er dybt forankret i deres lokale og regionale samfund.

En særlig styrke inden for Tysklands små og mellemstore virksomheder (SMV'er) ligger i de såkaldte "skjulte mestre". Disse er højt specialiserede virksomheder, ofte ukendte for den brede offentlighed, som er globale markedsledere på deres respektive nichemarkeder inden for business-to-business-sektoren. Det anslås, at der er omkring 1.600 sådanne virksomheder alene i Tyskland. De bidrager væsentligt til Tysklands enorme eksportstyrke ved at fokusere på kvalitet, teknologisk lederskab og innovation i stedet for at konkurrere på pris.

Den tyske innovationsmodel adskiller sig fundamentalt fra Silicon Valleys. Den er afhængig af kontinuerlige, trinvise forbedringer baseret på dybdegående ingeniørekspertise og en tæt integration af forskning, udvikling og produktion. En afgørende succesfaktor her er det dobbelte erhvervsuddannelsessystem, som skaber en højt kvalificeret arbejdsstyrke, der er afgørende for implementering af komplekse fremstillingsprocesser.

Den herskende virksomhedskultur er præget af en vis risikoaversion og et stærkt behov for sikkerhed. Dette manifesterer sig i en forsigtig tilgang til finansiering – mange mellemstore virksomheder viger tilbage fra ekstern kapital – og en forretningsstrategi fokuseret på kontinuitet. Selvom denne holdning kan være en svaghed i hurtigt udviklede digitale markeder, viser den sig at være en bemærkelsesværdig styrke i tider med økonomisk usikkerhed og globale kriser, der sikrer stabilitet og modstandsdygtighed.

Hvordan manifesterer disse forskelle sig i de grundlæggende økonomiske data?

De grundlæggende forskelle mellem de californiske og tyske økonomiske modeller afspejles tydeligt i de makroøkonomiske data. Mens Californien, som verdens femtestørste økonomi, ofte sammenlignes med Tyskland, afslører et nærmere kig på den sektorvise sammensætning af deres bruttonationalprodukter (BNP) en dyb divergens.

Californiens økonomi, med et BNP på cirka 4,1 billioner dollars i 2024, er domineret af service- og teknologisektoren. De største bidragydere til BNP er sektorerne "Professionelle og forretningsmæssige serviceydelser" (548,9 milliarder dollars), "Information" (475,7 milliarder dollars) og "Fast ejendom" (446,3 milliarder dollars). Fremstillingssektoren tegner sig kun for omkring 11 procent. I modsætning hertil har Tyskland, hvis BNP forventes at nå omkring 4,7 billioner dollars i 2025, en betydeligt stærkere industriel base. Industrisektoren der bidrager med cirka 28,1 procent til BNP, med en andel af ren fremstilling på næsten 20 procent, næsten dobbelt så høj som i Californien.

Disse strukturelle forskelle strækker sig til udgifter til forskning og udvikling (F&U). Tyskland investerer 3,1 procent af sit BNP i F&U, hvilket er en førende figur internationalt. Disse investeringer er stærkt koncentreret i kerneindustrier: alene bilindustrien investerede næsten 30 milliarder euro i 2022, efterfulgt af maskinteknik og elektronikindustrien. Californiens F&U-landskab er derimod domineret af teknologigiganter, hvis udgifter primært fokuserer på software, kunstig intelligens og digitale tjenester, som det fremgår af de massive investeringer fra "Magnificent Seven" i AI-chips og F&U.

Arbejdsmarkedet tegner også et tydeligt billede af denne forskel. I Tyskland er omkring 21,1 procent af arbejdsstyrken beskæftiget i fremstillingssektoren, hvilket understreger industriens centrale rolle i beskæftigelsen. I Californien er de største arbejdsgivere derimod sundheds- og socialsektoren, efterfulgt af detailhandel og liberale, videnskabelige og tekniske tjenester, hvilket afspejler den lokale økonomis service- og videnbaserede orientering. Følgende tabel opsummerer nøgletallene til sammenligning.

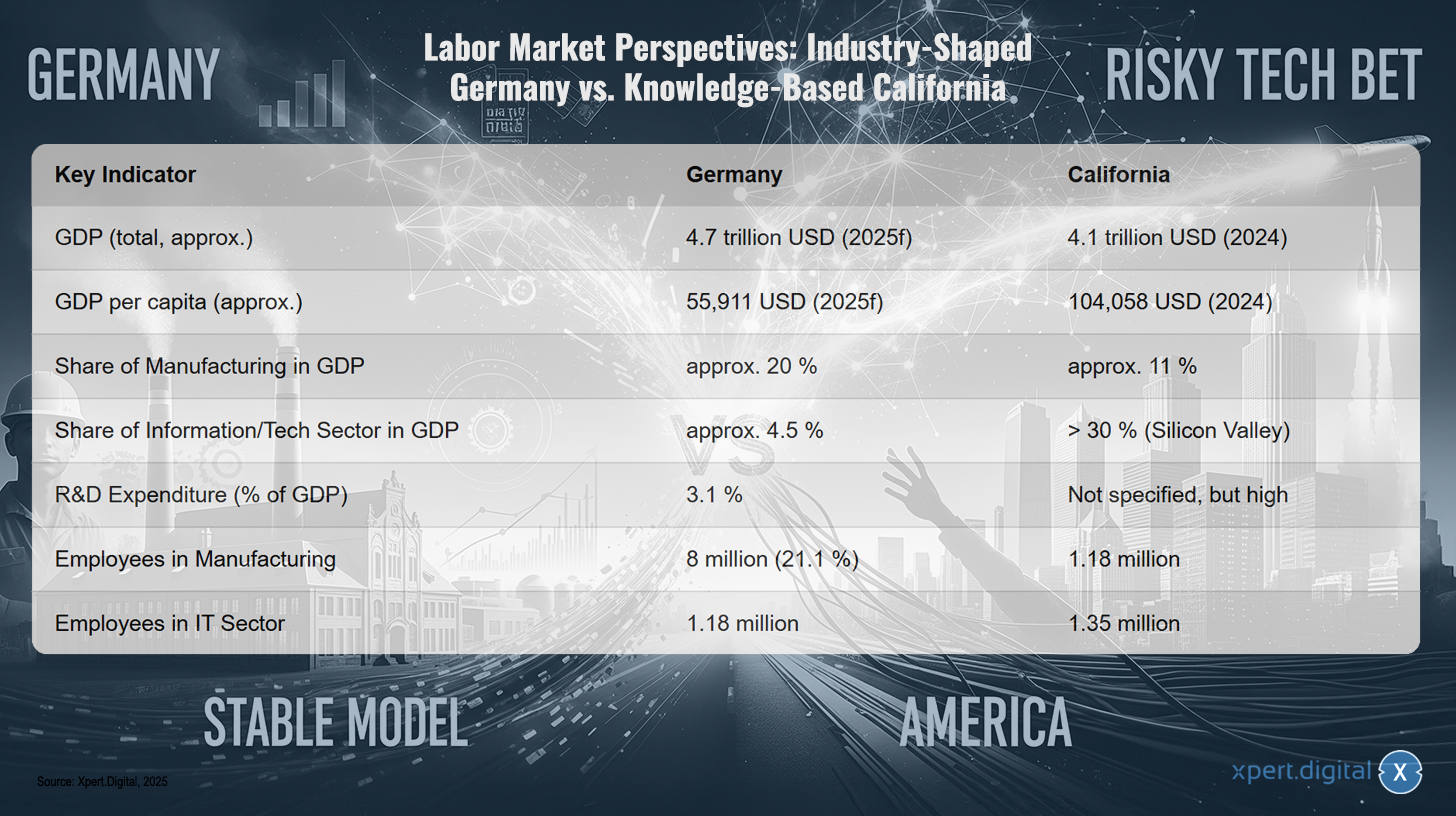

Arbejdsmarkedsudsigter: Industridrevet Tyskland versus vidensbaseret Californien

Udsigter for arbejdsmarkedet: Industridrevet Tyskland versus vidensbaseret Californien – Billede: Xpert.Digital

Udsigterne for arbejdsmarkedet afslører en skarp kontrast mellem Tyskland, et land domineret af industri, og Californien, en vidensbaseret økonomi. Mens Tysklands bruttonationalprodukt (BNP) forventes at nå ca. 4,7 billioner dollars i 2025, anslås Californiens BNP til omkring 4,1 billioner dollars i 2024. BNP pr. indbygger er betydeligt højere i Californien, på ca. 104.058 dollars, sammenlignet med Tysklands 55.911 dollars. Fremstillingssektoren tegner sig for omkring 20 % af BNP i Tyskland, men kun omkring 11 % i Californien. I modsætning hertil bidrager informations- og teknologisektoren, primært drevet af Silicon Valley, med mere end 30 % til Californiens BNP, mens denne sektor er betydeligt mindre i Tyskland, på omkring 4,5 %. Udgifter til forskning og udvikling (F&U) i Tyskland er 3,1 % af BNP, mens de i Californien er høje, men ikke præcist specificeret. Med hensyn til beskæftigelsestal arbejder cirka 8 millioner mennesker i fremstillingssektoren i Tyskland, hvilket repræsenterer 21,1 % af arbejdsstyrken, mens der i Californien arbejder omkring 1,18 millioner mennesker i denne sektor. IT-sektoren beskæftiger cirka 1,18 millioner mennesker i Tyskland og omkring 1,35 millioner i Californien.

Analyse af disse to økonomiske modeller fører til en dybere forståelse af deres respektive svagheder. Den amerikanske model, der er rettet mod hastighed og risiko, og den tyske model, der lægger vægt på stabilitet og langsigtede perspektiver, er ikke kun forskellige, de udvikler sig også på stiafhængige måder, der skaber kritiske, gensidigt udelukkende sårbarheder. Den amerikanske models fokus på software og digitale tjenester gør den yderst effektiv i en stabil verden, men ekstremt sårbar over for forstyrrelser i den fysiske verden, såsom forsyningskæder eller energiressourcer. Dens hardwareværdikæde er globaliseret og eksponeret; hele modellen er afhængig af en stabil fysisk verden, som den ikke kontrollerer. Den tyske models styrke ligger derimod i dens kontrol over fysisk produktion med høj værdi. Dens svaghed er en kulturel og strukturel aversion mod den højrisiko, hurtige digitale innovation, der nu omformer selve produktionen, som eksemplificeret ved konceptet Industri 4.0. Dette skaber en højereordens risiko: den ene models kernestyrke er den andens kritiske svaghed. USA mangler industriel modstandsdygtighed; Tyskland mangler digital agilitet. I en fremtid præget af både geopolitisk ustabilitet, der forstyrrer fysiske forsyningskæder, og hurtig teknologisk forandring, der revolutionerer industrielle processer, er ingen af modellerne optimalt positioneret. Vinderen vil være den økonomi, der bedst kan syntetisere begge tilgange – en udfordring, der ligger i centrum for Tysklands "Industri 4.0"-initiativ.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Lobbyisme og fortællinger – Kraften i "Magnificent Seven": Hvordan Big Tech styrer den offentlige mening og politik

Indflydelsens usynlige hånd: aktører og deres interesser

Hvilken indflydelse har "Magnificent Seven" på den offentlige opfattelse og politiske beslutningstagning?

Indflydelsen fra "Magnificent Seven" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta og Tesla – rækker langt ud over deres økonomiske markedsstyrke. De former aktivt den offentlige opfattelse og politiske beslutninger gennem en kombination af mediedominans, målrettet lobbyisme og strategisk kontrol over fortællingen omkring teknologi og fremskridt.

Deres allestedsnærværelse i finansielle og teknologiske medier skaber en selvforstærkende hype-cyklus. Hver produktannoncering, hver kvartalsrapport analyseres og formidles intensivt, hvilket fremmer et klima af uundgåelighed med hensyn til deres teknologiske lederskab. Denne fortælling positionerer kunstig intelligens som en ustoppelig og uundværlig kraft, og dens udviklere som de eneste pionerer for denne udvikling. Interessant nok er offentlighedens tillid til teknologisektoren som helhed på 76 procent betydeligt højere end tilliden til selve AI-teknologien, som kun hilses velkommen af 30 procent af befolkningen og afvises af 35 procent. Virksomheder udnytter denne tillidskløft til at opbygge accept af deres nye AI-produkter baseret på deres etablerede omdømme.

Bag kulisserne forstærker de denne narrative indflydelse med massiv økonomisk magt på den politiske arena. Teknologisektoren er nu den sektor med de højeste lobbyudgifter i Den Europæiske Union med over 97 millioner euro årligt. En tredjedel af dette beløb, omkring 32 millioner euro, kan tilskrives blot ti virksomheder, herunder Google, Amazon, Apple, Microsoft og Meta. Denne enorme økonomiske magt giver dem privilegeret adgang til politiske beslutningstagere. For eksempel fandt 75 procent af Europa-Kommissionens møder på højt niveau sted med lobbyister fra industrien under udarbejdelsen af EU's lov om digitale tjenester.

Denne lobbyindsats sigter ikke kun mod at forhindre regulering, men også mod aktivt at forme den i deres egen interesse. Lækkede dokumenter har afsløret strategier, der er designet til at så konflikt i Europa-Kommissionen for at svække lovgivningen. Big Tech-virksomheder går offentligt ind for "bløde regler", som de selv er med til at skabe, samtidig med at de fremstiller strengere reguleringer som en trussel mod små og mellemstore virksomheder (SMV'er) og forbrugere. Denne indflydelse eksemplificeres ved svækkelsen af EU's AI-lovs adfærdskodeks. I USA er lobbyudgifterne langt større; de samlede udgifter i 2022 oversteg 4,1 milliarder dollars sammenlignet med omkring 110 millioner dollars i EU, hvilket illustrerer omfanget af denne politiske indflydelse.

Hvilken rolle spiller ledelseskonsulenter og bureaukrati som systemiske bremser på effektivitet?

Udover teknologivirksomheders direkte indflydelse er der to andre systemiske kræfter, der hæmmer effektivitet og innovation, især i tysk og europæisk sammenhæng: management consulting-branchen og det dybt forankrede bureaukrati.

Forretningsmodellen for managementkonsulentfirmaer er fundamentalt baseret på at gøre sig uundværlige for deres kunder. Kritikere hævder, at dette ofte ikke opnås gennem bæredygtige problemer, men ved at skabe nye niveauer af kompleksitet, der sikrer en kontinuerlig efterspørgsel efter konsulentydelser. Ofte sælges standardiserede produkter og metoder, der mangler dybdegående lokal eller branchespecifik viden, hvilket skaber en afhængighed, der svækker klientorganisationens interne kapaciteter og effektivt infantiliserer regeringer.

Konsulenter ansættes ofte, især i den offentlige sektor, for at give ekstern legitimitet til politisk upopulære beslutninger såsom personalereduktioner eller privatiseringer, eller for at fungere som syndebukke, hvis disse foranstaltninger mislykkes. Deres resultater er tvivlsomme. En kvantitativ undersøgelse af det britiske National Health Service (NHS) fandt en signifikant positiv sammenhæng mellem udgifter til konsulentydelser og organisatorisk ineffektivitet. Selvom brugen af konsulenter i den tyske offentlige sektor, med 9 procent af omsætningen, er lavere end i Storbritannien med 22 procent, gælder den samme grundlæggende dynamik.

Samtidig fungerer tysk bureaukrati som en betydelig hindring for vækst. Et overvældende flertal på 92 procent af de tyske virksomheder rapporterer, at de har oplevet en stigning i den bureaukratiske byrde i løbet af de sidste fem år. Dette har konkrete konsekvenser: 58 procent af virksomhederne planlægger at undgå fremtidige investeringer i Tyskland på grund af bureaukrati. Denne byrde skyldes den store mængde love – omfanget af føderal lovgivning er vokset med 60 procent på 15 år – samt lange godkendelsesprocesser, som f.eks. kan tage fire til fem år for vedvarende energiprojekter, og et betydeligt efterslæb i digitaliseringen af den offentlige forvaltning. Dette skaber et risikoavers miljø, der kvæler den fleksibilitet, der er nødvendig for innovation. Nylige reformer, såsom den fjerde bureaukrati-lettelseslov, har til formål at afhjælpe dette ved at digitalisere kontrakter og forkorte opbevaringsperioder. Virksomhederne er dog fortsat skeptiske: kun 10 procent forventer en mærkbar lettelse, hvilket tyder på, at problemet er dybt forankret i den administrative kultur.

Disse to fænomener – konsulenternes forretningsmodel og bureaukratiets natur – er i et skadeligt samspil. Bureaukrati skaber gennem sine komplekse processer og regulatoriske labyrinter netop de problemer, som konsulenter hyres til. Disse konsulenter hyres af både den private sektor til at navigere i bureaukratiet og den offentlige sektor til at "reformere" det. Imidlertid består de "løsninger", som konsulenterne implementerer, ofte af nye rammer, nøglepræstationsindikatorer og procesmodeller, der tilføjer et ekstra lag af kompleksitet i stedet for at adressere den grundlæggende årsag. Dette skaber en selvforstærkende cyklus: Bureaukrati genererer en efterspørgsel efter konsulenter, hvis løsninger til gengæld fodrer den bureaukratiske maskine. Resultatet er en tilstand af permanent, kostbar "transformation" uden nogen fundamental forenkling. Denne dynamik modvirker aktivt den "hurtige og risikable" innovationsmodel og cementerer den "langsomme og stabile" – eller endda stagnerende – status quo.

Relateret til dette:

Den digitale verdens fysiske virkelighed: afhængigheder og omkostninger

Hvorfor er den digitale økonomi fundamentalt afhængig af fysisk produktion?

Ideen om en immaterielle, vægtløse digital økonomi er en af de mest kraftfulde fiktioner i det 21. århundrede. I virkeligheden er den digitale økonomi uløseligt forbundet med den fysiske verden og fundamentalt afhængig af materiel produktion. Et datacenter uden en produktiv økonomi, hvis processer det kan optimere, er økonomisk meningsløst. Dets værdi opstår kun fra anvendelsen af dets computerkraft til virkelige processer inden for fremstilling, logistik, handel eller service. En fabrik kunne og kan teoretisk set eksistere uden en cloud-forbindelse; et datacenter kan dog ikke tjene sin værdi uden en fabrik, et logistikfirma eller en detailhandler at betjene. Digitalisering er derfor ikke en erstatning for fysisk værdiskabelse, men snarere en multiplikator for den.

Denne afhængighed manifesterer sig tydeligst i den fysiske infrastruktur, som hele den digitale verden er bygget på. Hver e-mail, hver strøm, hver AI-algoritme behandles på fysisk hardware: på servere, routere og switche i datacentre og på enheder som smartphones og bærbare computere. Især fremkomsten af kunstig intelligens driver en massiv udvidelse af denne fysiske infrastruktur, da AI-modeller kræver enorm computerkraft.

En kritisk spænding opstår som følge af de forskellige hastigheder, hvormed digitale og fysiske infrastrukturer kan bygges. Et modulært datacenter kan opføres på bare to til tre måneder, mens det tager flere år at bygge en moderne fabrik. Denne asymmetri indebærer risiko for fejlinvesteringer og markedskannibalisering. Hvis den digitale kapacitet vokser hurtigere end den fysiske økonomis evne til at udnytte og betale for denne kapacitet, vil det resultere i overkapacitet og urentable digitale infrastrukturer. De digitale og fysiske økonomier skal vokse i takt for at sikre et stabilt system.

Hvilke materielle ressourcer og globale forsyningskæder understøtter den digitale infrastruktur?

Det fysiske grundlag for digital infrastruktur er i sig selv et resultat af komplekse, globale og ressourceintensive forsyningskæder, som er karakteriseret ved betydelige geopolitiske risici.

Kernekomponenten i enhver digital hardwareenhed er halvlederen. Dens produktion er en yderst kompleks proces, der er afhængig af en global forsyningskæde for råmaterialer, herunder en række sjældne jordarter såsom gallium, germanium, neodym og cerium. Disse elementer er essentielle for mikrochips' specifikke elektriske og magnetiske egenskaber.

Forsyningskæden for sjældne jordarter er imidlertid en geopolitisk flaskehals. Kina dominerer dette marked i overvældende grad. Landet tegner sig for omkring 60 procent af den globale produktion, men også for omkring 90 procent af forarbejdningen af disse kritiske mineraler. Denne dominans giver Beijing betydelig geopolitisk indflydelse, som det fremgår af indførelsen af eksportrestriktioner på gallium og germanium. USA og dets allierede, såsom Australien og Brasilien, arbejder intensivt på at opbygge alternative forsyningskæder, men dette er en langvarig og kapitalintensiv proces, der vil tage år, hvis ikke årtier.

Slutprodukterne fra disse forsyningskæder, såsom en smartphone, er mesterværker inden for global logistik. En iPhone består for eksempel af komponenter, der stammer fra hele verden: skærme fra Sydkorea, hukommelseschips fra Japan, processorer designet i USA, men fremstillet i Taiwan, og den endelige samling finder ofte sted i Kina eller Vietnam. Dette yderst effektive, men ekstremt skrøbelige system er sårbart over for forstyrrelser forårsaget af geopolitiske spændinger, naturkatastrofer eller handelskonflikter, hvilket de seneste år tydeligt har vist. Den digitale verden er således afhængig af et stabilt netværk af fysiske varestrømme, som kan bryde sammen når som helst.

Hvad er de miljømæssige omkostninger ved digitalisering?

Fortællingen om den "rene" digitale økonomi tilslører de enorme og stadigt stigende miljøomkostninger forbundet med dens fysiske infrastruktur. Digitalisering har et massivt materialeaftryk, der strækker sig over hele dens livscyklus – fra råmaterialeudvinding over produktion og drift til bortskaffelse.

Datacentre, ofte eufemistisk omtalt som "skyen", er blandt de mest energiintensive bygninger i verden og forbruger 10 til 50 gange mere energi end en typisk kontorbygning. I 2023 tegnede de sig for 4,4 procent af det samlede elforbrug i USA. Drevet af den umættelige energibehov fra AI-applikationer forventes denne andel at stige til 9 til 12 procent i 2030. Samtidig er de enorme vandforbrugere. Et enkelt stort datacenter kan kræve op til 5 millioner gallon (ca. 19 millioner liter) vand om dagen til sine kølesystemer, hvilket alvorligt belaster vandressourcerne i allerede tørre områder.

Halvlederfremstilling er også en miljømæssigt problematisk proces. Chipfremstilling er ekstremt ressourcekrævende og ansvarlig for en betydelig del af elektronikindustriens drivhusgasemissioner. Et enkelt anlæg kan forbruge op til 10 millioner gallon (ca. 38 millioner liter) højt renset vand dagligt, hvor der anvendes en række farlige kemikalier i processen. Disse omfatter fluorholdige gasser med højt globalt opvarmningspotentiale og såkaldte "evige kemikalier" (PFAS), som permanent kan forurene vandkilder. Silicon Valley er nu hjemsted for adskillige "superfund-områder" - stærkt forurenede områder som følge af halvlederindustriens arv.

Ved slutningen af deres livscyklus bliver digital hardware til elektronisk affald (e-affald), den hurtigst voksende faste affaldsstrøm i verden. I 2022 blev der genereret 62 millioner tons e-affald globalt. Mindre end en fjerdedel af dette genbruges korrekt. Resten ender på lossepladser, forbrændes eller eksporteres ulovligt til udviklingslande. Der genvindes værdifulde metaller ofte under de mest primitive forhold, såsom afbrænding af kabler i det fri eller brug af syrebade. Dette frigiver meget giftige stoffer som bly, kviksølv og dioxiner, som forårsager alvorlig og varig skade på menneskers sundhed og miljøet.

Økologiske omkostninger ved digitalisering

Økologiske omkostninger ved digitalisering – Billede: Xpert.Digital

De miljømæssige omkostninger ved digitalisering er mangeartede. I USA tegnede datacentre sig for 4,4 % af det samlede elforbrug i 2023, med en forventet stigning til 9 til 12 % inden 2030. Et stort datacenter kan forbruge op til 19 millioner liter vand om dagen. Halvlederproduktion bruger op til 38 millioner liter vand pr. fabrik dagligt. Derudover genererer disse fabrikker drivhusgasser såsom perfluorcarboner (PFC'er), SF6 og NF3, samt giftige kemikalier som PFAS, arsen og syrer. CO2-aftrykket fra smartphoneproduktion er cirka 57 kilogram CO2-ækvivalent. I 2022 blev der genereret 62 millioner tons elektronisk affald på verdensplan, hvoraf kun 22,3 % blev dokumenteret som genanvendt.

Den fremherskende fortælling om en "ren" eller "dematerialiseret" digital økonomi viser sig ved nærmere eftersyn at være en farlig fejlberegning. Den digitale verden har et massivt og hurtigt voksende fysisk og økologisk fodaftryk. Dette eksternaliseres dog i høj grad – både geografisk ved at flytte beskidte produktions- og bortskaffelsesprocesser til andre dele af verden, og tidsmæssigt ved at overføre omkostningerne ved affaldsfjerning og klimaforandringer til fremtidige generationer. Selve udtrykket "skyen" er et markedsføringstrick, der tilslører virkeligheden af massive, energi- og vandkrævende industrianlæg. De sande omkostninger ved den digitale revolution afspejles ikke fuldt ud i tech-virksomhedernes balancer. Denne "økologiske gæld" repræsenterer et skjult tilskud til den digitale økonomi, betalt af lokalsamfund i nærheden af miner, fabrikker og e-affaldsdeponier, samt af det globale klima.

🔄📈 B2B handelsplatform support – Strategisk planlægning og support til eksport og den globale økonomi med Xpert.Digital 💡

B2B-handelsplatforme - Strategisk planlægning og support med Xpert.Digital - Billede: Xpert.Digital

Business-to-business (B2B) handelsplatforme er blevet en kritisk del af den globale handelsdynamik og dermed en drivkraft for eksport og global økonomisk udvikling. Disse platforme tilbyder betydelige fordele for virksomheder i alle størrelser, især SMV'er - små og mellemstore virksomheder - som ofte betragtes som rygraden i den tyske økonomi. I en verden, hvor digitale teknologier bliver stadig mere fremtrædende, er evnen til at tilpasse sig og integrere afgørende for succes i den globale konkurrence.

Mere information her:

Mellem Silicon Valley og SMV'er: Europas muligheder inden for teknoindustrialisme

Fremtiden for værdiskabelse

Er Silicon Valley-modellen overvurderet, og Europas industrielle styrke undervurderet?

Den foregående analyse tyder på, at den fremherskende fortælling har overvurderet styrkerne ved Silicon Valley-modellen og undervurderet styrkerne ved europæisk, og især tysk, industrialisering. Den amerikanske models ubestridelige styrke ligger i dens evne til hurtig, disruptiv innovation og eksponentiel skalering. Denne styrke kommer dog på bekostning af betydelige, ofte oversete svagheder: en fundamental afhængighed af skrøbelige globale forsyningskæder for fysisk hardware, et enormt og voksende miljøaftryk og skabelsen af ekstrem markedskoncentration, hvilket medfører systemiske risici.

I modsætning hertil byder Europas industrielle base på bemærkelsesværdig modstandsdygtighed. Den tætte forbindelse mellem forskning, udvikling og produktion af høj kvalitet, en veluddannet arbejdsstyrke og en virksomhedskultur, der er rettet mod langsigtet stabilitet, er værdifulde aktiver i en stadig mere usikker og ustabil verden. Desuden fremmer den decentraliserede struktur i Tysklands små og mellemstore virksomheder (SMV'er) en bredere regional fordeling af velstand og forhindrer den ekstreme geografiske koncentration af velstand, der er karakteristisk for Silicon Valley.

Dommen er dog ikke endelig, og ingen model er i sagens natur bedre end en anden. Den afgørende indsigt er, at debatten alt for længe har været domineret af en ensidig fascination af det rent digitale, samtidig med at vigtigheden af materiel værdiskabelse er blevet negligeret. Fremtiden tilhører sandsynligvis hverken den ene eller den anden ekstrem, men snarere en hybridmodel, der kan kombinere den innovationshastighed, som digital teknologi tilbyder, med den robusthed, kvalitet og bæredygtighed, som avanceret produktion tilbyder.

Relateret til dette:

Hvilke muligheder tilbyder syntesen af AI og maskinteknik for Tyskland som industriområde (Industri 4.0)?

Tysklands strategiske svar på digitaliseringens udfordringer er konceptet "Industri 4.0". Det beskriver visionen om en intelligent fabrik ("Smart Factory"), hvor maskiner, produkter og IT-systemer er netværksforbundet i realtid. Dette muliggør stærkt individualiseret produktion på bekostning af masseproduktion, prædiktiv vedligeholdelse for at forhindre nedbrud og ressourceeffektiv, fleksibel logistik.

Denne vision er ikke længere en fjern drøm. Ledende tyske industrivirksomheder implementerer allerede AI-løsninger i deres produktionsprocesser. Siemens bruger for eksempel AI til at optimere sine forsyningskæder, til kvalitetskontrol og til prædiktiv vedligeholdelse af sit udstyr, hvilket rapporterer betydelige effektivitetsgevinster og en reduktion af nedetid. BMW bruger AI i køretøjsdesign og til at styre robotter på samlebåndet for at øge præcision og effektivitet.

En central fordel for Tyskland er det tætte samarbejde mellem industrien og fremragende forskningsinstitutioner som Fraunhofer Society. Disse samarbejder sikrer hurtig omsætning af grundlæggende AI-forskning til praktiske anvendelser i produktionen. Undersøgelser fra Fraunhofer Instituttet viser, at AI-adoptionen i tysk industri er i fremgang – omkring 16 procent af industrivirksomhederne bruger allerede AI – men i øjeblikket stadig er koncentreret om store virksomheder og specifikke sektorer som f.eks. bilindustrien.

Den største udfordring og samtidig den største mulighed ligger i den udbredte implementering af Industri 4.0 i tyske SMV'er. Disse virksomheder står ofte over for betydelige forhindringer, herunder mangel på ekspertise, vanskeligheder med at integrere nye teknologier i eksisterende systemer, bekymringer om databeskyttelse, høje investeringsomkostninger og fraværet af en klar digitaliseringsstrategi. Hvis disse forhindringer kan overvindes, kan Tyskland skabe en unik økonomisk model, der kombinerer styrkerne ved sin industrielle base med fordelene ved digital transformation.

Relateret til dette:

Hvilke strategiske beslutninger skal træffes for at opnå en bæredygtig og stabil markedsøkonomi?

For at skabe en bæredygtig og stabil markedsøkonomi skal begge økonomiske modeller adressere deres respektive systemiske svagheder og træffe strategiske beslutninger.

For Tyskland og EU ligger den primære udfordring i at overvinde strukturel inerti. Dette kræver en samordnet indsats for at reducere bureaukratiet for at fremskynde godkendelsesprocesser og fremme investeringer. Det nødvendiggør at fremme en mere risikotolerant innovationskultur og forbedre adgangen til vækstkapital for at lukke kløften til det amerikanske venturekapitalmarked. Frem for alt skal digitaliseringen af små og mellemstore virksomheder (SMV'er) fremskyndes gennem målrettede finansieringsprogrammer, udvidelse af digital infrastruktur og styrkelse af digitale færdigheder. Målet bør ikke være at kopiere Silicon Valley, men at skabe en uafhængig model, "Made in Digital Germany", der udnytter eksisterende industrielle styrker som fundament.

For USA og Silicon Valley ligger udfordringen i at anerkende og håndtere den iboende skrøbelighed og de eksternaliserede omkostninger ved deres model. Specifikt betyder dette at øge forsyningskædernes modstandsdygtighed gennem reshoring eller nearshoring af kritisk hardwareproduktion. Det kræver massive investeringer i en cirkulær økonomi for elektronik for at tackle den voksende e-affaldskrise og genvinde værdifulde råmaterialer. Og det kræver, at tech-giganter tager større ansvar for den massive energi- og miljøpåvirkning af deres digitale infrastruktur og holder op med at overvælte disse omkostninger på samfundet som skjulte udgifter.

På globalt plan er det afgørende at anerkende den uundgåelige symbiose mellem den digitale og fysiske verden. En bæredygtig fremtid kræver en afbalanceret tilgang, der værdsætter både bits og atomer, innovation og modstandsdygtighed, hurtig vækst og langsigtet stabilitet ligeligt. Fremtidens afgørende konkurrencefordel vil ikke ligge i at prioritere den ene frem for den anden, men i at mestre deres intelligente og ansvarlige integration.

De samtidige kriser med geopolitisk ustabilitet, klimaforandringer og teknologisk forstyrrelse gør både de rent digitale og de traditionelle industrimodeller forældede i deres nuværende form. Geopolitiske spændinger, især med Kina, afslører skrøbeligheden af den amerikanske models globaliserede hardwareforsyningskæder. Klimakrisen og ressourceknaphed, såsom vand og energi, afslører det enorme, uholdbare fodaftryk af den digitale økonomi og udfordrer dens "rene" image. Samtidig truer den hurtige udvikling af AI med at gøre den tyske industrimodel ukonkurrencedygtig, hvis den ikke tilpasser sig hurtigt nok på grund af kulturel og bureaukratisk inerti. Ingen af de eksisterende modeller er robuste nok til at modstå alle disse pres samtidigt. En rent digital økonomi er hverken modstandsdygtig eller bæredygtig. En rent industriel økonomi, der ikke digitaliserer, er ikke konkurrencedygtig. Denne konvergens af kriser tvinger udviklingen mod et nyt økonomisk paradigme: en "modstandsdygtig, bæredygtig teknoindustrialisme". Denne nye model skal prioritere modstandsdygtighed gennem diversificerede, mere lokaliserede forsyningskæder; bæredygtighed gennem en cirkulær økonomi og lav-kulstofenergi til digital og fysisk produktion; og dyb teknoindustriel integration gennem indlejring af AI og digitale værktøjer direkte i avanceret produktion, som forudset i Industri 4.0. Dette er det strategiske endepunkt, som hele analysen peger mod.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.