Dnešní výpadek Amazon Web Services (AWS) a cloudová past: Když se digitální infrastruktura stane geopolitickou zbraní – Obrázek: Xpert.Digital

Kromě samotného Amazonu byly výpadky AWS občas masivně zasaženy i hlavní platformy jako Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, ale i vládní a bankovní služby

Nástin problému a relevance: Rozpoznání nové formy závislosti

Dnes, 20. října 2025, v 12:11 UTC (koordinovaného světového času) se moderní internet zastavil. Ne kvůli kybernetickému útoku, ani kvůli přírodní katastrofě, ale kvůli technickému selhání v jediném datovém centru v severní Virginii. Amazon Web Services, dominantní světový poskytovatel cloudových služeb s 30% podílem na trhu, oznámil zvýšenou míru chyb ve svém regionu US-EAST-1. Následoval globální výpadek digitálních služeb nebývalého rozsahu.

Signal a Slack, komunikační páteře moderních podniků, ztichly. Canva, designový nástroj milionů kreativců, zamrzl. Snapchat, Fortnite, Roblox – celá generace digitálních uživatelů ztratila přístup ke svým virtuálním světům. Finanční platformy jako Coinbase a Venmo zaznamenaly výpadky a banky ve Spojeném království již nemohly poskytovat své služby. Dokonce i vlastní produkty Amazonu – Prime Video, Alexa, chytré zvonky Ring – selhaly, což odhalilo zranitelnost propojeného ekosystému.

Výpadek ovlivnil 28 služeb AWS a trval několik hodin, než bylo dosaženo úplné obnovy. Zdrojem byla Amazon DynamoDB, NoSQL databázová platforma, která slouží jako základní stavební kámen pro nespočet aplikací. Co se technicky jevilo jako lokální problém s DNS, se ukázalo jako systémová zranitelnost globalizované digitální ekonomiky: její strukturální závislost na hrstce amerických hyperscalerů.

Tento incident je mnohem víc než jen technická závada. Je to symptom hlubšího ekonomického a geopolitického problému. Zatímco Evropa strávila posledních několik let pečlivou diskusí o své energetické závislosti na ruském plynu a rozvíjením diverzifikačních strategií, zakořenila se mnohem nebezpečnější závislost: závislost na digitální infrastruktuře z USA. Srovnání s Gazpromem není přehnané – je přesné. V obou případech máme co do činění s kritickou infrastrukturou, v obou případech s monopolními strukturami, v obou případech s geopolitickým vlivem.

Zásadní rozdíl: Zatímco dodávky plynu plynovody protékají viditelně a jsou politicky kontrolovatelné, migrace dat probíhá neviditelně, v reálném čase a pod jurisdikcí zahraničních právních systémů. Americký zákon o cloudu z roku 2018 poskytuje americkým úřadům extrateritoriální přístup ke všem datům spravovaným americkými společnostmi – bez ohledu na to, kde se servery fyzicky nacházejí. Evropské společnosti, které ukládají svá data u AWS, Microsoft Azure nebo Google Cloud, tak fakticky podléhají americké jurisdikci. To je v přímém rozporu s evropským obecným nařízením o ochraně osobních údajů (GDPR) a systematicky narušuje digitální suverenitu kontinentu.

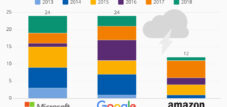

Rozsah této závislosti se projevuje v číslech: AWS ovládá 30 procent globálního cloudového trhu, Microsoft Azure 20 procent a Google Cloud 12 procent. Tyto tři americké korporace dohromady ovládají 62 procent světové cloudové infrastruktury. V Evropě je situace ještě dramatičtější. Zatímco německá spolková vláda oficiálně propaguje multicloudovou strategii a digitální suverenitu, ve skutečnosti využívá 32 cloudových služeb – drtivou většinu od společností Microsoft, AWS, Google a Oracle. Plánovaný suverénní cloud pro federální správu není založen na nikom jiném než na Microsoft Azure.

Tato analýza zkoumá ekonomické, geopolitické a strategické dimenze této závislosti. Sleduje její historický vývoj, analyzuje současné tržní mechanismy, porovnává různé národní strategie a hodnotí rizika i potenciální cesty rozvoje. Ústřední tezí je, že závislost Evropy na cloudu představuje větší strategickou hrozbu než její dřívější energetická závislost, protože ovlivňuje celý digitální hodnotový řetězec, národní suverenitu a sociální komunikaci – a protože Evropa dosud nevypracovala přesvědčivou reakci.

Služby široce ovlivněny

Vlastní služby Amazonu

- Amazon.com

- Prime Video

- Alexo

- Amazon Music

- kroužek

- IMDB

Komunikační a umělá inteligence

- signál

- Slack

- zoom

- Zmatená umělá inteligence

- WhatsApp (občas)

Hry a zábava

- Fortnite

- Roblox

- Obchod Epic Games

- Síť PlayStation

- Pára

- Duolingo

- Clash of Clans / Clash Royale

- Pokémon Go

- Raketová liga

Sociální média a životní styl

- Snapchat

- Strava

- Peloton

- Troud

Produktivita a cloudové nástroje

- Canva

- Atlassian

- Jira

- Ásana

- Smartsheet

Finanční a kryptoměnové služby

- Coinbase

- Venmo (PayPal)

- Lloyds Bank

- Halifax

- Náměstí

- Xero

Jiné institucionální systémy

- Britské vládní služby Gateway Services (gov.uk a HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

Vzestup digitální říše: Jak Silicon Valley dobylo infrastrukturu globální ekonomiky

Dominance amerických poskytovatelů cloudových služeb není náhoda, ale spíše výsledek strategických rozhodnutí, technologických průkopnických úspěchů a cílených investičních politik v průběhu více než desetiletí a půl. Příběh začíná v roce 2006, kdy byla založena společnost Amazon Web Services jako dceřiná společnost online prodejce Amazon. To, co bylo původně koncipováno jako interní řešení pro zvládání špičkového zatížení v elektronickém obchodování, se vyvinulo v revoluční obchodní nápad: nabízet výpočetní kapacitu jako službu, škálovatelnou, fakturovanou na základě využití a bez počátečních investic.

Obchodní model Infrastruktura jako služba (IaaS) způsobil revoluci v tradiční IT ekonomice. Společnosti již nemusely investovat miliony do vlastních datových center, pořizovat hardware ani najímat administrátory. Mohly si pronajímat servery po minutách, škálovat podle potřeby a expandovat globálně – to vše bez kapitálového rizika. Pro startupy to byla revoluce: s kreditní kartou a nápadem bylo možné vybudovat globálně škálovatelný podnik. Dropbox, Netflix, Airbnb, Reddit – nejúspěšnější digitální obchodní modely roku 2010 byly postaveny na infrastruktuře AWS.

Společnost Microsoft v roce 2010 následovala tento příklad s Azure, zpočátku váhavě, poté s plnou silou korporace. Výhodou byla hluboká integrace do stávajícího ekosystému Microsoftu, který zahrnuje Windows, Office a Active Directory. Pro společnosti, které již produkty Microsoftu používají, byl přechod na cloud Azure prakticky bezproblémový. Platforma Google Cloud Platform byla spuštěna v roce 2011 a zpočátku byla určena především pro vývojáře a datově náročné aplikace, později se stále více zaměřovala na umělou inteligenci.

Konkurenční výhoda amerických hyperscalerů byla založena na několika faktorech. Zaprvé, načasování. Na trh vstoupili o roky dříve než jejich evropští nebo asijskí konkurenti a byli schopni vybudovat síťové efekty, úspory z rozsahu a ekosystémy. Zadruhé, obrovské investice. Jen AWS investoval miliardy do budování datových center, síťové infrastruktury a vývoje produktů – financovaných ziskovou divizí elektronického obchodování Amazonu. Microsoft mobilizoval své obrovské hotovostní rezervy a Google využil své dominance na trhu vyhledávačů k vzájemnému financování.

Za třetí: Inovace v šíři a hloubce. AWS nyní nabízí více než 200 plně vybavených služeb – od jednoduchých virtuálních strojů až po specializované databáze a platformy strojového učení. Toto produktové portfolio bylo vytvořeno agresivním vývojem produktů, strategickými akvizicemi a neustálou expanzí. Žádný evropský poskytovatel se s tímto tempem a šíří nedokázal vyrovnat.

Za čtvrté: agresivní ceny. Hyperscalery byly díky své velikosti schopny dosáhnout úspor z rozsahu, které podkopávaly menší konkurenty. Zároveň model fakturace založený na využití umožňoval nízké vstupní bariéry. Společnosti experimentovaly s cloudovými službami, aniž by se předem zavázaly k velkým závazkům – a poté se ocitly v pasti technologických závislostí, které přechod na jiné firmy učinily neúnosně drahým.

Evropa tento posun systematicky promeškala. Zatímco se cloud computing v USA stal národní technologickou strategií, evropské vlády a společnosti zůstávaly zakořeněné v tradičních IT strukturách. Poskytovatelé telekomunikačních služeb, přirození kandidáti na cloudovou infrastrukturu, byli zaneprázdněni akvizicemi, regulačními otázkami a rozšiřováním mobilních sítí. Poskytovatelé softwaru, jako je SAP, se zaměřili na své klasické obchodní modely. V době, kdy se ukázal strategický význam cloudové infrastruktury, byl trh již nasycený.

Průlom v dominanci cloudu nastal s pandemií COVID-19 v roce 2020. Během několika týdnů musely miliony společností poslat své zaměstnance do práce z domova, zavést nástroje pro digitální spolupráci a navýšit kapacitu elektronického obchodování. Hyperscalery byly jediné, které dokázaly tuto explozivní poptávku uspokojit. Společnosti migrovaly do cloudu dechberoucím tempem – často ukvapeně, bez strategie a bez ohledu na rizika závislosti.

Výsledkem je dnešní struktura trhu: AWS generuje roční tržby ve výši 124 miliard dolarů a roste tempem 17 procent, Microsoft Azure roste ještě rychleji s 21 procenty a generuje ročně přes 40 miliard dolarů a Google Cloud expanduje o 32 procent. Evropské alternativy – OVHcloud, IONOS a Scaleway – fungují ve zcela jiném měřítku. OVHcloud, největší evropský poskytovatel cloudu, generuje tržby přibližně tři miliardy eur – méně než tři procenta AWS.

Čína se vydala zásadně jinou cestou. Vláda si včas uvědomila strategický význam cloudové infrastruktury a cíleně podporovala domácí šampiony. Alibaba Cloud, který vzešel z e-commerce giganta Alibaba, dominuje čínskému trhu s 35,8 procenty. Huawei Cloud, Tencent Cloud a Baidu Cloud se dělí o další podíly na trhu. Američtí hyperscaleři jsou v Číně fakticky vyloučeni – částečně kvůli technickým překážkám, částečně kvůli regulačním překážkám a částečně kvůli politickému tlaku. Výsledkem je do značné míry soběstačný digitální ekosystém.

Kurz nastavený v posledních 15 letech vytvořil situaci, kdy globální digitální ekonomika spočívá na infrastruktuře několika amerických korporací. Tyto korporace ovládají nejen výpočetní výkon a úložný prostor, ale stále více i platformy pro umělou inteligenci, analýzu dat a vývoj cloudových aplikací. Definují standardy, dominují ekosystémům a vytvářejí efekty uzamčení. Důsledek: Evropa ztratila kontrolu nad svou digitální infrastrukturou – dobrovolně, nečinností a strategickou slepotou.

Ekosystém závislosti: aktéři, mechanismy a ekonomické faktory ovlivňující koncentraci cloudových služeb

Dominance amerických hyperscalerů je výsledkem několika posilujících tržních mechanismů, které systematicky brání jakémukoli pokusu o dohnání. Jádrem toho je fenomén uzamčení dodavatelů – technologického a ekonomického uvěznění zákazníků v proprietárních systémech.

Cloudové služby se mohou na první pohled jevit jako standardizované a zaměnitelné. AWS, Azure a Google Cloud však ve skutečnosti používají různá API, síťové modely, bezpečnostní architektury a struktury služeb. Aplikaci vyvinutou v AWS nelze jednoduše migrovat do Azure. Databáze, úložné systémy, bezpečnostní zásady, monitorovací nástroje – vše musí být překonfigurováno, otestováno a optimalizováno. Náklady na migraci mohou překročit původní náklady na vývoj.

Tato závislost není náhodná, ale strategicky záměrná. Hyperscalery investují značné prostředky do proprietárních doplňkových služeb, které zvyšují atraktivitu jejich platforem – a přechod na jiné platformy prodražují. AWS nabízí více než 200 služeb, od specializovaných databází a nástrojů strojového učení až po platformy IoT. Každá použitá služba zvyšuje závislost. Microsoft využívá integraci s Office 365, Teams a Windows, aby Azure učinil atraktivním – a zároveň vytváří ekosystém, který je těžké opustit.

Struktura nákladů tyto mechanismy ještě zhoršuje. Cloud computing se zpočátku jeví jako nákladově efektivní: žádné investice do hardwaru, žádní administrátoři, fakturace založená na využití. Tento výpočet však skrývá skryté náklady. Přenos dat mezi regiony je drahý. Náklady na úložiště se hromadí. Složité cenové modely se stovkami možností znemožňují předpovídání nákladů. Společnosti, které začínaly s několika tisíci dolarů měsíčně, nakonec po několika letech platí miliony.

Pojišťovna GEICO si to zažila na vlastní kůži. Po deseti letech migrace do cloudu vzrostly roční náklady na více než 300 milionů dolarů – 2,5krát více, než se předpokládalo. Důsledek: repatriace cloudu, migrace zpět do vlastních datových center. Dropbox také ušetřil 74,6 milionu dolarů za dva roky po migraci z AWS na vlastní infrastrukturu. Softwarová společnost 37signals odhaduje úspory ve výši 10 milionů dolarů za pět let po odchodu z AWS.

Tyto příklady ilustrují rostoucí trend: repatriaci cloudu. Podle průzkumu časopisu CIO Barkley plánuje 83 procent společností přesunout pracovní zátěž zpět do privátních cloudů. Důvody jsou rozmanité: prudce rostoucí náklady, bezpečnostní obavy, požadavky na dodržování předpisů a problémy s výkonem aplikací kritických z hlediska latence.

Většina firem nicméně zůstává ve veřejném cloudu – ne z přesvědčení, ale proto, že nemají jinou možnost. Migrace zpět na vlastní infrastrukturu vyžaduje obrovské investice, technické znalosti a čas. Menší firmy si to nemohou dovolit. Vzhledem ke složitosti váhají i velké korporace.

Ekonomické faktory této koncentrace leží také na straně nabídky. Cloud computing je byznys s extrémními úsporami z rozsahu. Ti, kteří provozují více datových center, mohou nakupovat hardware levněji, efektivněji využívat elektřinu a distribuovat vývoj softwaru mezi více zákazníků. AWS investuje desítky miliard dolarů ročně do infrastruktury – financované ziskovými příjmy z elektronického obchodování a reklamy. Microsoft a Google mají srovnatelné hotovostní rezervy. Evropští konkurenti se těmto úrovním investic nemohou rovnat.

Dalším faktorem je ekosystém vývojářů, partnerů a externích dodavatelů. Miliony vývojářů po celém světě získaly odborné znalosti v technologiích AWS nebo Azure. Tisíce dodavatelů softwaru certifikovaly své produkty na těchto platformách. Konzultační firmy vybudovaly obchodní modely zaměřené na migrace hyperškálovacích systémů. Tento ekosystém generuje síťové efekty, které menší dodavatelé nedokážou replikovat.

Aktéři v tomto systému sledují různé, někdy protichůdné zájmy. Hyperscalery maximalizují svou tržní sílu prostřednictvím vázanosti na konkrétního poskytovatele, ekosystémů a agresivní expanze. Společnosti usilují o nákladovou efektivitu, flexibilitu a inovace – ale stávají se závislými. Vlády čelí dilematu mezi ekonomickou efektivitou a strategickou suverenitou. EU vytvořila regulační rámce prostřednictvím GDPR a zákona o ochraně osobních údajů, ale ty nijak nemění faktickou tržní sílu amerických poskytovatelů.

Struktura trhu přeje další konsolidaci. Menší poskytovatelé cloudových služeb jsou akvizováni nebo vytlačováni. Specializovaní poskytovatelé přežívají v segmentech, jako je suverénní cloud nebo edge computing, ale nemohou replikovat rozsah hyperscalerů. Důsledek: oligopol tří dominantních poskytovatelů ovládajících 62 procent globálního trhu – a rostoucích.

Tato koncentrace s sebou nese systémová rizika. Výpadek AWS, jako byl ten z 20. října 2025, ochromí značnou část globálního internetu. Závislost na několika málo poskytovatelích vytváří jednotlivé body selhání – technicky, ekonomicky i geopoliticky. Regulátoři finančního trhu již identifikovali rizika koncentrace v bankovním sektoru a volají po diverzifikaci. Skutečná alternativa však neexistuje.

Naše odborné znalosti v oblasti rozvoje podnikání, prodeje a marketingu v rámci EU a Německa

Naše odborné znalosti v oblasti rozvoje podnikání, prodeje a marketingu v EU a Německu - Obrázek: Xpert.Digital

Oblasti zájmu v průmyslu: B2B, digitalizace (od AI po XR), strojírenství, logistika, obnovitelné zdroje energie a průmysl

Více informací zde:

Tematické centrum nabízející poznatky a odborné znalosti:

- Znalostní platforma zahrnující globální a regionální ekonomiky, inovace a trendy specifické pro dané odvětví

- Soubor analýz, poznatků a podkladových informací z našich klíčových oblastí zaměření

- Místo pro odborné znalosti a informace o aktuálním vývoji v oblasti podnikání a technologií

- Centrum pro firmy hledající informace o trzích, digitalizaci a inovacích v oboru

Temná stránka cloudu: Systémová rizika, která nikdo nemůže ignorovat

Aktuální situace: Kontinent v digitálním stavu nouze

Narušení z 20. října 2025 představuje zlomový bod ve vnímání digitálních závislostí veřejností. To, před čím odborníci varovali po celá léta, se stalo hmatatelnou realitou pro miliony uživatelů: moderní společnost spočívá na křehké digitální infrastruktuře, ovládané několika málo korporacemi, zranitelnou vůči výpadkům a extrateritoriálnímu přístupu.

Bezprostřední ekonomické škody je obtížné vyčíslit, ale jsou značné. Studie odhadují průměrné náklady na prostoje na 9 000 dolarů za minutu. Pro samotný Amazon činí náklady 220 000 dolarů za minutu. Po extrapolaci na několik hodin prostojů a s ohledem na globální dosah narušení celková škoda pravděpodobně dosáhne stovek milionů dolarů.

Ekonomické náklady jsou však pouze jedním aspektem. Závažnější jsou strategické důsledky. Výpadek zasáhl kritickou infrastrukturu: Finanční služby jako Coinbase a Venmo nemohly zpracovávat transakce. Komunikační platformy jako Signal a Slack selhaly. Vzdělávací platformy jako Canvas a Duolingo byly nedostupné. Zábavní služby jako Netflix, Prime Video a desítky her se zhroutily.

Geografické rozložení výpadku odhaluje architekturu problému. Přestože k technické chybě došlo v Severní Virginii, ovlivněny byly služby po celém světě. To je způsobeno centralizovanou architekturou cloudových služeb: Mnoho globálních služeb používá jako svůj primární region US-EAST-1, protože tam je soustředěna většina infrastruktury AWS. Redundance často existuje pouze na papíře.

Četnost takových výpadků je alarmující. Společnost AWS zaznamenala od roku 2011 nejméně sedm velkých výpadků. Výpadek 7. prosince 2021 trval více než osm hodin a ochromil podobné služby. V únoru 2017 vedla chyba operátora k čtyřhodinovému výpadku, který způsobil škody odhadem ve výši 150 až 160 milionů dolarů. Míra opakování ukazuje, že se nejedná o ojedinělé incidenty, ale spíše o strukturální slabiny v přetíženém systému.

Kromě technické křehkosti se zostřují i právní problémy. Americký zákon o cloudových službách z roku 2018 zavazuje americké společnosti udělit americkým orgánům přístup k datům na vyžádání – bez ohledu na to, kde jsou data uložena. To je v přímém rozporu s evropským nařízením GDPR, které umožňuje přenos dat do třetích zemí pouze za přísných podmínek. V rozhodnutí ve věci Schrems II z roku 2020 Evropský soudní dvůr prohlásil dohodu o štítu na ochranu soukromí (Privacy Shield) za neplatnou, protože americké zákony o sledování jsou neslučitelné se základními právy EU.

Důsledkem je právní šedá zóna. Evropské společnosti používající AWS nebo Azure potenciálně porušují GDPR – nebo riskují, že k jejich údajům budou mít přístup americké úřady. Toto dilema zůstává nevyřešené. Standardní smluvní doložky a technické záruky nabízejí pouze omezenou ochranu. Riziko průmyslové špionáže, vládního sledování a zneužití dat zůstává reálné.

Politická reakce v Evropě osciluje mezi rétorikou a realitou. Evropská komise prohlašuje digitální suverenitu za strategický cíl. Německo oficiálně spustilo svůj německý administrativní cloud v roce 2025, založený na otevřených standardech a principech multicloudu. Francie investovala 1,8 miliardy eur do podpory domácích poskytovatelů cloudových služeb, zejména OVHcloud.

Iniciativa Gaia-X, kterou v roce 2019 spustil Německo a Francie, měla za cíl vytvořit federovanou, suverénní datovou infrastrukturu pro Evropu. Nicméně i o čtyři roky později zůstává Gaia-X papírovým tygrem. Iniciativa definuje standardy a certifikační rámce, ale nenabízí žádnou konkurenceschopnou infrastrukturu. Je ironií, že AWS a Microsoft jsou přidruženými členy Gaia-X – což podkopává důvěryhodnost projektu.

Realita německé a evropské administrativy je střízlivá. Navzdory své oficiální strategii suverenity využívá německá vláda 32 cloudových služeb, převážně od společností Microsoft, AWS, Google a Oracle. Plánovaný suverénní cloud je založen na platformě Microsoft Azure – americkém poskytovateli. Zdůvodnění: pouze tímto způsobem lze dosáhnout potřebné škálovatelnosti a funkčnosti. To závislost pouze upevňuje, místo aby ji snižovalo.

Evropský trh s cloudovými službami je hluboce fragmentovaný. OVHcloud, největší evropský poskytovatel, provozuje 43 datových center po celém světě a generuje roční tržby přibližně tři miliardy eur. IONOS, dceřiná společnost United Internet, se zaměřuje na firemní zákazníky v regionu DACH (Německo, Rakousko a Švýcarsko). Scaleway, součást francouzské skupiny Iliad, se prezentuje jako inovativní, na udržitelnost orientovaný poskytovatel pro startupy. Dohromady však tito poskytovatelé dosahují sotva pěti procent evropského trhu.

Kvantitativní rozdíl je dramatický. AWS investuje ročně přes 30 miliard dolarů do infrastruktury a vývoje produktů. Microsoft a Google si udržují podobnou úroveň investic. OVHcloud nemůže získat takové částky. Produktová škála evropských poskytovatelů je užší, jejich globální přítomnost menší a jejich ekosystém slabší. Pro společnosti s komplexními globálními požadavky často nepředstavují životaschopnou alternativu.

Zároveň roste povědomí o rizicích. Hrozba koncentrace trhu, závislosti na dodavateli, prudce rostoucí náklady a právní nejistota nutí společnosti hledat alternativy. Za řešení se považují multicloudové strategie, v nichž jsou pracovní zátěže distribuovány mezi více poskytovatelů. Složitost takových architektur je však enormní. Společnosti potřebují odborné znalosti v oblasti více cloudových platforem, musí organizovat datové toky a harmonizovat bezpečnostní zásady. Náklady často rostou, místo aby klesly.

Dalším trendem je edge computing, kde jsou data zpracovávána blíže k místu jejich původu než v centrálních datových centrech. To snižuje latenci, zlepšuje ochranu dat a snižuje závislost na cloudových hyperscalerech. I zde však američtí poskytovatelé dominují technologickému rozvoji. Evropské iniciativy, jako je iniciativa 8ra v rámci programu IPCEI-CIS, se snaží vybudovat federované kontinuum edge cloudu – se 150 partnery a financováním ve výši tří miliard eur. Zda to bude stačit k tomu, aby se hyperscalerům dařilo konkurovat, je otázkou.

Současnou situaci lze shrnout následovně: Evropa je digitálně závislá, právně zranitelná a strategicky neschopná akce. Výpadek AWS v říjnu 2025 byl varovným signálem – ale chybí účinné řešení.

Německo, Francie a Čína: Tři přístupy k digitální suverenitě

Srovnání národních strategií zdůrazňuje různé přístupy a jejich vyhlídky na úspěch v boji za digitální suverenitu. Německo, Francie a Čína představují tři zásadně odlišné filozofie – každá s vlastními silnými a slabými stránkami.

Německo od roku 2020 oficiálně prosazuje strategii posílení digitální suverenity ve veřejné správě. Jejím jádrem je Německý administrativní cloud, který byl symbolicky spuštěn v březnu 2025. Koncept je založen na otevřených standardech, interoperabilitě a principech multicloudu. Veřejná správa by měla být schopna využívat cloudové služby od různých poskytovatelů, aniž by byla vázána na konkrétního dodavatele.

Teorie zní přesvědčivě. Praxe odhaluje zásadní rozpory. Administrativní cloud zpočátku nabízí služby pouze od veřejných poskytovatelů IT služeb – kapacity jsou omezené, funkčnost omezená. Aby vládní agentury splnily reálné požadavky, nadále se spoléhají na komerční poskytovatele. Z 32 cloudových služeb, které se v současnosti používají, pochází většina od společností Microsoft, AWS, Google a Oracle. Plánovaný suverénní cloud pro federální správu je založen na službě Microsoft Azure – americkém poskytovateli.

Tento rozpor mezi aspiracemi a realitou má strukturální příčiny. Německu chybí vlastní hyperscalery s globálním dosahem. Deutsche Telekom, SAP a United Internet jsou příliš malé nebo příliš specializované na to, aby konkurovaly AWS. Federální cloud postrádá kapacitu k uspokojení potřeb administrativy. Open-source software, původně plánovaný jako základ, se používá jen v omezené míře. Místo toho dominují proprietární systémy amerických korporací.

Důsledky se staly dramatickými v červenci 2024, kdy chybná aktualizace od amerického poskytovatele kybernetické bezpečnosti CrowdStrike způsobila celosvětové výpadky IT. Zasažena byla i kritická infrastruktura v Německu. Podobné riziko existuje i u závislosti na Microsoft Azure. Německá strategie selhává kvůli nedostatku investic, roztříštěné odpovědnosti a nedostatečné politické vůli.

Francie zvolila ambicióznější přístup. V listopadu 2021 vláda oznámila program v hodnotě 1,8 miliardy eur na podporu francouzského cloudového průmyslu. Cílem je vytvořit národní šampiony, kteří budou schopni konkurovat AWS. Srdcem tohoto programu je OVHcloud, největší evropská cloudová společnost, která vstoupila na burzu v roce 2021.

Francouzská strategie kombinuje vládní financování, plánování průmyslové politiky a strategická partnerství. Dvacet tři výzkumných a vývojových projektů získalo veřejné financování ve výši 421 milionů eur, z čehož 85 procent šlo malým a středním podnikům, startupům a projektům s otevřeným zdrojovým kódem. Dalších 444 milionů eur pocházelo z fondů EU a 680 milionů eur ze soukromého spolufinancování. Evropská investiční banka podpořila OVHcloud úvěrem ve výši 200 milionů eur na rozvoj infrastruktury.

Plán částečně fungoval. OVHcloud se vypracoval na jednoho z deseti největších poskytovatelů cloudových služeb na světě, provozuje 43 datových center v devíti zemích a obsluhuje 1,6 milionu zákazníků. Francouzská vláda využívá OVHcloud pro kritické aplikace. Evropská komise také podepsala se společností smlouvy.

Nicméně pochybnosti přetrvávají. OVHcloud generuje roční tržby přibližně tři miliardy eur – méně než tři procenta AWS. Jeho produktová řada je užší a globální dosah menší. Vážný požár v datovém centru v roce 2021 a výpadek sítě narušily důvěru. Francie navíc dělá kompromisy: Obranný dodavatel Thales spolupracuje se společností Google na nabídce státem schválených cloudových služeb pro citlivá data. To se stěží dá nazvat skutečnou digitální suverenitou.

Francouzská strategie ukazuje, že evropský cloudový šampion se může zrodit díky vládní podpoře, plánování průmyslové politiky a škálování. Rozdíl oproti hyperscalerům však zůstává obrovský. Bez evropské koordinace, úspor z rozsahu a rozhodných kroků proti dominanci USA zůstane OVHcloud pouze okrajovým hráčem.

Čína se vydává radikálně jinou cestou: digitální soběstačností. Čínská vláda si strategický význam cloudové infrastruktury uvědomila již v rané fázi a vytvořila rámec pro domácí poskytovatele. Alibaba Cloud, který vznikl z e-commerce giganta Alibaba, dominuje čínskému trhu s 35,8 procenty. Následuje Huawei Cloud s 18 procenty, Tencent Cloud s deseti procenty a Baidu Cloud se šesti procenty.

Tato dominance není náhodná. Čínská vláda omezuje přístup zahraničních poskytovatelů na trh prostřednictvím technických, regulačních a politických bariér. AWS, Microsoft Azure a Google Cloud jsou v Číně marginalizovány nebo zcela vyloučeny. Zároveň stát masivně podporuje rozvoj domácích technologií. Alibaba Cloud investovala miliardy do datových center, platforem umělé inteligence a globální expanze.

Výsledkem je do značné míry soběstačný digitální ekosystém. Čínské společnosti využívají čínské poskytovatele cloudových služeb. Data zůstávají v zemi pod kontrolou čínské vlády. Zároveň Alibaba Cloud, Huawei Cloud a Tencent Cloud expandují do zahraničí – zejména v jihovýchodní Asii, na Středním východě a v Africe. Nabízejí nižší ceny, lepší adaptaci na místní podmínky a politickou nezávislost na USA.

Tato strategie má svou cenu. Čínský trh je méně inovativní kvůli nedostatku konkurence ze strany globálních hráčů. Závislost na státu vytváří pro firmy rizika. Globální expanze čínských poskytovatelů cloudových služeb se setkává s podezřením, zejména v západních zemích. Nicméně strategie je úspěšná: Čína dosáhla digitální suverenity – prostřednictvím izolace, dotací a strategického plánování.

Toto srovnání zdůrazňuje svízelnou situaci Evropy. Německo kolísá mezi rétorikou a pragmatismem, aniž by dosáhlo skutečné suverenity. Francie strategicky investuje, ale výrazně zaostává za hyperscalery. Čína dokazuje, že digitální suverenita je možná – pokud existuje politická vůle a jsou mobilizovány obrovské zdroje. Evropě chybí obojí – a platí za to rostoucí závislostí.

Temná stránka cloudu: Systémová rizika a nevyřešené konflikty cílů

Koncentrace globální cloudové infrastruktury v rukou několika amerických korporací vytváří systémová rizika, která sahají daleko za technické selhání. Kritické posouzení musí zahrnovat ekonomické, bezpečnostní, právní a sociální aspekty.

Riziko technických jednotlivých bodů selhání bylo znovu brutálně odhaleno 20. října 2025. Problém s DNS v regionu AWS ochromil tisíce služeb po celém světě. Nejedná se o ojedinělý incident. AWS zaznamenala od roku 2011 nejméně sedm velkých výpadků, přičemž Microsoft Azure a Google Cloud zaznamenaly podobnou frekvenci. Pravděpodobnost dalších výpadků je vysoká a důsledky se s rostoucí závislostí zhoršují.

Regulátoři finančního trhu identifikovali riziko koncentrace jako systémové riziko. Současný krach několika bank v důsledku výpadku poskytovatele cloudových služeb by mohl paralyzovat platební systémy, vyvolat krize likvidity a otřást důvěrou. Banka pro mezinárodní platby varuje, že závislost na několika málo poskytovatelích cloudových služeb vytváří rizika, která tradiční modely rizik nedokážou zachytit. Regulační požadavky na redundanci a strategie ukončení zůstávají vágní.

Ekonomické riziko závislosti na dodavateli je značné. Společnosti hluboce integrované s AWS nebo Azure nemohou přejít bez investic milionů do migrace, přestavby a testování. Tato vazba dává hyperškálujícím společnostem cenovou sílu. Akvizice společnosti VMware společností Broadcom a následné zvýšení cen o dvojnásobek až pětinásobek toto riziko ilustrují: dodavatelé využívají svou tržní sílu k maximalizaci zisků.

Exploze nákladů stále více ovlivňuje podniky. Průzkum Cloud Pulse společnosti IDC z roku 2023 odhalil, že téměř polovina uživatelů cloudu zaznamenala neočekávané překročení nákladů a 59 procent očekávalo podobné překročení i v roce 2024. Neprůhledná cenová struktura se stovkami možností prakticky znemožňuje kontrolu nákladů. Firmy začínají s nízkými rozpočty a po letech platí miliony – bez možnosti úniku.

Bezpečnostní riziko spojené s extrateritoriálním přístupem k datům je akutní. Americký zákon o cloudových službách (Cloud Act) poskytuje americkým úřadům přístup ke všem datům spravovaným americkými společnostmi – bez ohledu na umístění serveru. To platí i pro evropské společnosti používající AWS nebo Azure. Zdůvodnění – boj proti terorismu a vymáhání práva – může být legitimní. Důsledkem však je, že k datům evropských společností lze přistupovat bez evropského soudního dohledu.

Riziko průmyslové špionáže je reálné. Citlivá výzkumná data, obchodní tajemství, patenty, strategické plány – to vše se nachází na serverech pod jurisdikcí USA. Historická odhalení, jako například úniky informací ze strany Snowdena, ukázala, že americké zpravodajské agentury shromažďují obrovské množství dat, a to i od spojenců. Technická ochranná opatření – šifrování, kontrola přístupu – nabízejí pouze omezenou ochranu, pokud je poskytovatel zavázán ke spolupráci.

Konflikt s GDPR zůstává nevyřešen. Obecné nařízení EU o ochraně osobních údajů zakazuje přenos dat do třetích zemí bez odpovídající úrovně ochrany. V rozhodnutí ve věci Schrems II z roku 2020 Evropský soudní dvůr rozhodl, že ochrana údajů v USA tento standard nesplňuje. Standardní smluvní doložky a certifikace nabízejí pouze omezenou úlevu. Evropské společnosti působí v právní šedé zóně – což je neudržitelná situace.

Geopolitický rozměr se zintenzivňuje. Ve světě rostoucího geopolitického napětí mezi USA, Čínou a Evropou se digitální infrastruktura zneužívá jako zbraň. V případě konfliktu by USA mohly využít přístup k evropským datům k sankcím, sledování a politickému tlaku. Čína to již dělá: společnosti jsou povinny ukládat svá data v Číně pod vládní kontrolou. Evropa je chycena mezi bloky – bez vlastní infrastruktury a bez schopnosti jednat.

Riziko udržitelnosti je podceňováno. Datová centra spotřebovávají obrovské množství energie – celosvětově zhruba dvě procenta vyrobené elektřiny a toto číslo stále roste. Poskytovatelé cloudových služeb propagují klimatickou neutralitu, ale jejich energetická náročnost roste kvůli školení v oblasti umělé inteligence, analýze velkých dat a rostoucímu využívání. Závislost na cloudových hyperscalerech upevňuje energeticky náročné obchodní modely. Decentralizované architektury založené na edge platformě by byly efektivnější – ale brzdí je tržní síla hyperscalerů.

Mezi společenská rizika patří digitální vyloučení. Malé podniky, startupy a organizace v rozvojových zemích si stále častěji nemohou dovolit náklady na hyperscalery. To zhoršuje digitální nerovnost. Závislost na amerických platformách zároveň podporuje kulturní homogenizaci. Evropské hodnoty – soukromí dat, transparentnost, demokratická kontrola – jsou podkopávány americkými obchodními modely.

Debata je velmi kontroverzní. Zastánci hyperscalerů tvrdí, že cloud computing demokratizoval inovace, umožnil startupům rozvoj a snížil náklady. Tvrdí, že úspory z rozsahu a technické znalosti hyperscalerů jsou bezkonkurenční. Regionální alternativy by podle nich byly dražší, méně efektivní a brzdily by inovace. Tvrdí, že trh funguje, konkurence existuje a společnosti mají svobodu volby.

Kritici tvrdí, že svoboda volby je iluzí, pokud existuje vázanost na konkrétního dodavatele. Tržní síla brzdí inovace, spíše než je podporuje. Náklady jsou neprůhledné a vymykají se kontrole. Bezpečnostní a právní rizika jsou nepřijatelná. Digitální suverenita není ideologie, ale strategická nutnost.

Konflikt cílů je skutečný: efektivita versus suverenita, inovace versus kontrola, globalizace versus lokalizace. Evropa musí tento konflikt vyřešit – nebo ponese následky.

🎯🎯🎯 Využijte rozsáhlé pětinásobné odborné znalosti společnosti Xpert.Digital v jednom komplexním balíčku služeb | BD, výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti

Využijte rozsáhlé, pětinásobné odborné znalosti společnosti Xpert.Digital v komplexním balíčku služeb | Výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti - Obrázek: Xpert.Digital

Společnost Xpert.Digital disponuje hlubokými znalostmi napříč různými odvětvími. To nám umožňuje vyvíjet strategie na míru, které přesně odpovídají požadavkům a výzvám vašeho specifického segmentu trhu. Díky neustálé analýze tržních trendů a sledování vývoje v odvětví můžeme jednat proaktivně a nabízet inovativní řešení. Kombinace zkušeností a odborných znalostí vytváří přidanou hodnotu a poskytuje našim klientům rozhodující konkurenční výhodu.

Více informací zde:

Může Evropa dosáhnout digitální suverenity s 8ra a miliardovými investicemi? Tři budoucí scénáře pro cloud – a co znamenají pro podniky

Budoucnost cloudu: Scénáře mezi dominancí supervelmocí a digitální emancipací

Vývoj globální cloudové infrastruktury se nachází na křižovatce. Několik trendů naznačuje zásadní změny – směr je však nejistý. Jaké vývojové cesty jsou pravděpodobné? Jaké narušení by mohlo změnit strukturu trhu?

Základním trendem je: další růst a konsolidace. Globální trh s cloudovými službami vzroste z 1,3 bilionu dolarů v roce 2025 na 2,3 bilionu dolarů v roce 2030 – což představuje roční tempo růstu 12,5 procenta. Některé prognózy jsou ještě optimističtější a předpovídají 1,6 bilionu dolarů do roku 2030. Mezi hnací síly patří umělá inteligence, internet věcí, digitální transformace a rostoucí objemy dat.

Podíly na trhu se sice změní, ale dominance velké trojky zůstává. Microsoft Azure roste rychleji než AWS – a to díky partnerstvím v oblasti umělé inteligence, zejména s OpenAI. Ve druhém čtvrtletí roku 2023 Azure krátce předběhl AWS v růstu nových zákazníků, ale nedokázal si zajistit celkové vedení. Google Cloud těží ze svých odborných znalostí v oblasti umělé inteligence a silné stránky v oblasti datové analýzy. AWS však zůstává jedničkou s 30% podílem na trhu.

Potenciální narušení: Umělá inteligence by mohla změnit rovnováhu sil. Trénink a inference umělé inteligence vyžadují specializovaný hardware, obrovský výpočetní výkon a nové architektury. Kdokoli nabídne nejlepší platformy umělé inteligence, získá podíl na trhu. Microsoft má výhodu díky svému partnerství s OpenAI, Google díky svým výzkumným znalostem. AWS zaostává ve veřejném vnímání, ale značně investuje.

Neocloudy, specializovaní poskytovatelé cloudových služeb pro úlohy umělé inteligence, by si mohli vydobýt specifické trhy. CoreWeave, Databricks a Lambda Labs nabízejí infrastrukturu GPU a platformy umělé inteligence za konkurenceschopné ceny. I když nedosahují šíře hyperscalerů, vynikají ve specializovaných aplikacích. Jejich podíl na trhu zůstane omezený, ale zvyšují konkurenční tlak.

Druhým trendem jsou edge computing a cloud-edge kontinuum. Aplikace jako autonomní řízení, průmyslová automatizace, chytrá města a AR/VR vyžadují nízkou latenci – data musí být zpracovávána blízko místa jejich původu. Edge infrastruktura snižuje závislost na centrálních datových centrech, zlepšuje soukromí dat a umožňuje nové obchodní modely.

Evropská iniciativa 8ra si klade za cíl vybudovat federované kontinuum edge cloudu – 150 partnerů, financování ve výši tří miliard eur a cíl 10 000 edge uzlů do roku 2030. Integraci koordinuje OpenNebula a virt8ra je první hmatatelnou implementací. Tento přístup je slibný: federovaný, interoperabilní a suverénní. Jeho škálovatelnost a konkurenceschopnost vůči hyperscalerům však zůstávají otázkou.

Poskytovatelé telekomunikačních služeb, jako jsou Deutsche Telekom, Orange a Telefónica, by mohli hrát roli. Disponují geograficky rozptýlenou infrastrukturou, blízkostí k zákazníkům a síťovými znalostmi. Partnerství s hyperscalery jsou běžná: Orange a Capgemini provozují Bleu, cloud založený na platformě Azure. I zde však hyperscalerové technologie nakonec dominují.

Třetím trendem je repatriace cloudu a hybridní cloudové strategie. Společnosti si uvědomují rizika a náklady veřejného cloudu a přesouvají pracovní zátěže zpět do vlastních datových center nebo privátních cloudů. Podle průzkumu Barkley CIO Survey 2024 plánuje takové migrace 83 procent společností. Mezi důvody patří náklady, závislost na dodavateli, dodržování předpisů a výkon.

Hybridní cloudové modely, které kombinují veřejný cloud, privátní cloud a on-premise infrastrukturu, jsou považovány za budoucnost. Do roku 2030 bude 90 procent velkých podniků a 60 procent malých a středních podniků používat hybridní IT. To zvyšuje složitost, vyžaduje nástroje pro orchestraci a správu, ale nabízí flexibilitu a diverzifikaci rizik.

Multicloudové strategie, kdy firmy využívají více poskytovatelů paralelně, snižují závislost na jednom poskytovateli. Složitost je však enormní: různá API, bezpečnostní modely a nákladové struktury. Multicloud mohou efektivně implementovat pouze velké společnosti s odpovídajícími IT znalostmi.

Další narušení by mohlo vzniknout v důsledku regulace. EU zvažuje přísnější pravidla týkající se rizika koncentrace, interoperability a přenositelnosti dat. Zákon o digitálních trzích se zaměřuje na sílu platforem, zatímco zákon o datech se zaměřuje na přístup k datům. Přísnější vymáhání GDPR by mohlo donutit poskytovatele cloudových služeb k tomu, aby data skutečně hostovali v EU – bez přístupu USA.

Čína a další země zintenzivňují lokalizaci dat. Data musí být uložena v rámci země a zahraniční poskytovatelé podléhají místním zákonům. To fragmentuje globální cloudový trh, vytváří regionální ekosystémy a snižuje dominanci hyperscalerů. Cena: méně úspor z rozsahu, vyšší náklady a méně inovací.

Geopolitické napětí by se mohlo vyhrotit. Obchodní konflikt mezi USA a EU by mohl ovlivnit cloudové služby – cly, sankcemi a nucenou lokalizací. Bezpečnostní konflikt s Čínou by mohl vyhnat západní poskytovatele cloudových služeb z asijských trhů. Fragmentace internetu do geopolitických bloků – Splinternet – je stále pravděpodobnější.

Technologické inovace by mohly vést k paradigmatickým změnám. Kvantové výpočty by mohly šifrování učinit zastaralým – nebo umožnit vznik nových bezpečnostních modelů. Decentralizované cloudové infrastruktury založené na blockchainu by mohly zpochybnit dominanci hyperscalerů. Než však tyto technologie dosáhnou tržní zralosti, bude to trvat roky a hyperscalerové do nich také investují.

Tři scénáře se zdají být pravděpodobné:

Scénář 1: Hegemonie hyperškálování. AWS, Microsoft a Google upevňují svou dominanci, dosahují 70% podílu na trhu, integrují platformy umělé inteligence a ovládají edge infrastrukturu. Evropa zůstává závislá, Gaia-X selhává a suverenita zůstává pouhou rétorikou. Regulace je neúčinná, protože ekonomická závislost paralyzuje politickou činnost. Důsledek: digitální kolonizace Evropy.

Scénář 2: Regulovaná multipolarita. Přísnější regulace EU, lokalizace dat a geopolitická fragmentace vytvářejí regionální trhy. Evropští poskytovatelé získávají podíl na trhu v regulovaném prostředí, američtí hyperscaleři zůstávají globálně dominantní a Čína rozšiřuje svůj vlastní ekosystém. Výsledkem je fragmentovaný, ale diverzifikovaný cloudový ekosystém s regionálními šampiony.

Scénář 3: Technologický posun paradigmatu. Edge computing, decentralizované architektury a nové modely umělé inteligence snižují závislost na centralizovaných cloudových datových centrech. Vznikají federované, interoperabilní infrastruktury, poskytovatelé telekomunikačních služeb hrají větší roli a evropské iniciativy jako 8ra uspějí. Výsledkem je fragmentovaná, ale suverénní digitální infrastruktura.

To, který scénář se uskuteční, závisí na politických rozhodnutích, investicích a geopolitickém vývoji. Scénář 1 je pravděpodobný, pokud bude Evropa nadále váhat. Scénář 2 vyžaduje rozhodné politické kroky a masivní investice. Scénář 3 je možný, ale není zaručený – technologický rozvoj je nepředvídatelný.

Předpověď zní: Příštích pět let je klíčových. Buď se Evropě podaří digitální emancipace, nebo se její závislost stane nezvratnou.

Strategické impéria: Co se musí stát hned teď

Analýza vede k jasným strategickým imperativům pro politiku, podnikání a společnost. Digitální suverenita není ideologickým projektem, ale nutností hospodářské a bezpečnostní politiky. Jsou nutná následující opatření:

Evropa zaprvé potřebuje koordinovanou cloudovou strategii s masivními investicemi. Francouzský model podpory průmyslové politiky pro domácí šampiony ukazuje cestu, ale nestačí. Je nezbytné evropské řešení: konsolidace evropských poskytovatelů, sdílená infrastruktura a harmonizované standardy. Iniciativa 8ra s financováním ve výši tří miliard eur je začátkem, ale příliš malým. Byly by nezbytné investice v rozmezí 50 až 100 miliard eur během deseti let – srovnatelné s evropským programem čipů.

Za druhé, regulace musí ukázat sílu. Zákon o digitálních trzích a zákon o datech musí být důsledně vymáhány se zaměřením na interoperabilitu, přenositelnost dat a mechanismy proti blokování. Poskytovatelé cloudových služeb musí být povinni usnadňovat migrace, poskytovat data ve standardizovaných formátech a nabízet otevřená API. Riziko koncentrace trhu musí být řešeno regulací, například stanovením stropů pro tržní podíly kritické infrastruktury.

Za třetí: Americký zákon o cloudových službách je nepřijatelný. Evropa musí trvat na transatlantické dohodě o datech, která bude respektovat standardy EU a vylučovat extrateritoriální přístup USA. Pokud se to nepodaří, musí být evropské společnosti a úřady povinny hostovat citlivá data u evropských poskytovatelů. Právní šedá zóna musí být uzavřena.

Za čtvrté: Veřejné zakázky musí upřednostňovat evropské poskytovatele. Klauzule „Kupujte evropské“ pro cloudovou infrastrukturu, podobná pravidlům „Kupujte americké“ v USA, by domácím poskytovatelům poskytla jistotu plánování a škálovatelnost. To je v souladu s WTO, pokud jsou uplatňovány bezpečnostní zájmy. Německá federální správa by měla jít příkladem a ukončit svou závislost na Azure.

Za páté: Vzdělávání a rozvoj dovedností jsou klíčové. Evropa potřebuje více cloudových inženýrů, datových vědců a odborníků na kybernetickou bezpečnost. Univerzity a univerzity aplikovaných věd musí rozšířit své relevantní studijní programy. Firmy potřebují školicí programy pro správu více cloudů, cloudovou bezpečnost a strategie změny dodavatele.

Za šesté: Firmy musí přehodnotit své cloudové strategie. Slepá migrace do veřejného cloudu byla chyba. Hybridní cloudové modely, které uchovávají kritické úlohy v privátních cloudech nebo v místních úložištích, jsou méně rizikové. Multicloudové strategie snižují závislost, ale vyžadují odborné znalosti a investice. Repatriace cloudu může být ekonomicky životaschopná, jak ukazují příklady Dropboxu, GEICO a 37signals.

Za sedmé: Je třeba podporovat edge computing a federované infrastruktury. Iniciativa 8ra je slibná, ale potřebuje větší podporu. Poskytovatelé telekomunikačních služeb by měli více investovat do cloudové a edge infrastruktury, ideálně ve spolupráci s evropskými poskytovateli cloudových služeb. Tím se vytvoří regionální, nízkolatenční a suverénní infrastruktura.

Za osmé: Je nutné zvýšit transparentnost a odpovědnost. Poskytovatelé cloudových služeb by měli být povinni zveřejňovat statistiky výpadků, bezpečnostních incidentů a přístupu úřadů k datům. Nezávislé audity by měly ověřovat dodržování norem EU. Uživatelé mají právo vědět, jak jsou jejich data zpracovávána a kdo k nim má přístup.

Poučení z výpadku AWS 20. října 2025 je jasné: Digitální infrastruktura je kritickou infrastrukturou. Závislost na několika málo poskytovatelích představuje systémové riziko. Srovnání s Gazpromem je výstižné: Oba jsou monopoly, oba jsou geopolitickými pákami a oba představují riziko pro evropskou suverenitu.

Je tu však zásadní rozdíl: Závislost na plynu byla viditelná, politicky diskutovaná a částečně snížená. Závislost na cloudu je neviditelná, technicky složitá, politicky zanedbávaná – a rostoucí. Evropa se poučila z energetické krize, usilovala o diverzifikaci a vybudovala infrastrukturu. Tato ponaučení je třeba aplikovat na digitální infrastrukturu.

Dlouhodobý význam této problematiky nelze přeceňovat. Kdokoli ovládá digitální infrastrukturu, ovládá ekonomiku budoucnosti: toky dat, aplikace umělé inteligence, průmyslovou automatizaci a sociální komunikaci. Evropa čelí volbě: digitální emancipace prostřednictvím rozhodných kroků – nebo digitální kolonizace prostřednictvím nečinnosti. Čas se krátí.

Váš globální partner pro marketing a rozvoj obchodu

☑️ Naším obchodním jazykem je angličtina nebo němčina

☑️ NOVINKA: Korespondence ve vašem rodném jazyce!

Konrad Wolfenstein

Já a můj tým jsme rádi, že vám můžeme být k dispozici jako váš osobní poradce.

Můžete mě kontaktovat vyplněním kontaktního formuláře zde wolfenstein@xpert.digital:nebo mi jednoduše zavolat na číslo +49 7348 4088 965. Moje e-mailová adresa je

Těším se na náš společný projekt.

☑️ Podpora malých a středních podniků v oblasti strategie, poradenství, plánování a implementace

☑️ Vytvoření nebo restrukturalizace digitální strategie a digitalizace

☑️ Rozšíření a optimalizace mezinárodních prodejních procesů

☑️ Globální a digitální B2B obchodní platformy

☑️ Průkopnický rozvoj podnikání / Marketing / PR / Veletrhy

🎯🎯🎯 Využijte rozsáhlé pětinásobné odborné znalosti společnosti Xpert.Digital v jednom komplexním balíčku služeb | BD, výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti

Využijte rozsáhlé, pětinásobné odborné znalosti společnosti Xpert.Digital v komplexním balíčku služeb | Výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti - Obrázek: Xpert.Digital

Společnost Xpert.Digital disponuje hlubokými znalostmi napříč různými odvětvími. To nám umožňuje vyvíjet strategie na míru, které přesně odpovídají požadavkům a výzvám vašeho specifického segmentu trhu. Díky neustálé analýze tržních trendů a sledování vývoje v odvětví můžeme jednat proaktivně a nabízet inovativní řešení. Kombinace zkušeností a odborných znalostí vytváří přidanou hodnotu a poskytuje našim klientům rozhodující konkurenční výhodu.

Více informací zde: