Jak je strukturován sektor strojírenství v různých zemích EU a mimo ně v USA, zemích BRIC, MIST, Číně a Japonsku? – Obrázek: Xpert.Digital

Tvorba průmyslové hodnoty: Strojírenský sektor v globálním srovnání

Strojírenství a globalizace: Nové perspektivy a trhy

Strojírenství je klíčovým pilířem tvorby průmyslové hodnoty v mnoha zemích a vyznačuje se rozmanitými strukturami, specializacemi a ekonomickým vývojem. Tento článek poskytuje komplexní přehled o odvětví strojírenství v Evropské unii i na klíčových mezinárodních trzích, jako jsou USA, země BRIC, Čína a Japonsko.

Souvisí s tím:

Strojírenství v Evropské unii

Přední země a exportní kvóty

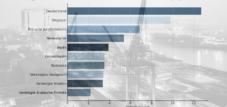

Německo je nesporným lídrem v evropském strojírenství a významně přispívá k průmyslové výkonnosti EU. Rozložení podílů na výrobě demonstruje dominanci Německa:

- Německo: 27 % celkové strojírenské výroby v EU

- Itálie: 14 %

- Francie: 12 %

- Španělsko: 8 %

- Polsko: 6 %

Exportní trhy v rámci EU jsou pro německé výrobce strojů obzvláště důležité. Hlavními odběrateli německých strojů v EU jsou:

- Francie: 16 %

- Itálie: 11 %

- Polsko: 10 %

- Nizozemsko: 10 %

- Rakousko: 9,5 %

Celkově směřuje 45 % veškerého německého exportu strojů do EU. Tato úzká hospodářská integrace dokazuje ústřední význam jednotného trhu EU pro toto odvětví.

Souvisí s tím:

- Mezi úspěšné strojírenské firmy v Německu patří Bosch, CLAAS, Dürr, Exyte, Festo, Krones, Voith, Zeiss a další

- Nejistota ohledně investic ve strojírenství? Jakou roli hraje digitální transformace v bezpečnosti investic?

Struktura společnosti

Strojírenský sektor v EU se z velké části skládá ze středně velkých podniků. To platí zejména pro Německo:

- 95 % z přibližně 6 600 strojírenských společností má méně než 500 zaměstnanců.

Rozložení velikostí firem v Německu:

- 62,6 % mikropodniků (s obratem do 2 milionů EUR)

- 22,7 % malých podniků (s příjmy do 10 milionů EUR)

- 10,6 % Středně velké společnosti (s obratem do 50 milionů EUR)

- 4,1 % Velké společnosti (tržby přes 50 milionů EUR)

Tato struktura je typická pro odvětví strojírenství v mnoha zemích EU s vysokým podílem specializovaných společností, které jsou často lídry na světovém trhu ve specifických trzích.

Specializace a konkurenceschopnost

Specializace v rámci EU se mezi členskými státy značně liší:

- Lucembursko, Belgie, Francie a Irsko: Silná specializace na high-tech produkty a vysoce kvalifikované pracovníky.

- Německo, Nizozemsko, Velká Británie: Široké a vyvážené portfolio s vysokou technologickou expertízou.

- Dánsko, Švédsko, Finsko: Zaměření na střední až nízké kvalifikační požadavky ve výrobě.

- Maďarsko, Itálie, Portugalsko: Zaměření na oblasti s nízkou až střední kvalifikací.

Růst a výzvy

Navzdory výzvám evropský strojírenský průmysl stabilně roste:

- 95 % zemí EU hlásí stabilní nebo rostoucí podíl na trhu.

- Investice do dopravní infrastruktury, udržitelných technologií a dodávek energie jsou hnací silou růstu.

Výzvy však přetrvávají:

- Ziskovost: Průměrný provozní zisk je v Evropě 10 %, zatímco v Severní Americe dosahuje 14 %.

- Růst nákladů: Rostoucí náklady na pracovní sílu a materiál, stejně jako úzká hrdla v dodavatelském řetězci, vystavují společnosti tlaku.

Aby si evropští výrobci strojů udrželi konkurenceschopnost, stále více se zaměřují na digitalizaci, automatizaci a udržitelné výrobní metody.

Strojírenství mimo EU

Čína

Čína se v posledních několika desetiletích stala jedním z předních hráčů v oblasti globálního strojírenství:

Čína je nejdůležitějším obchodním partnerem EU ve strojírenství:

- 11,4 % dovozu strojů do EU pocházelo z Číny (2022).

Mezi lety 2010 a 2020 export v mnoha segmentech rychle rostl:

- Balicí stroje: +206,9 %

- Papírenské stroje: +266,8 %

- Stroje na výrobu polovodičů: +167,5 %

Čína investuje značné prostředky do výzkumu a vývoje a stále více se spoléhá na vlastní inovace, aby byla méně závislá na západních technologiích.

USA

USA jsou jedním z nejdůležitějších exportních trhů pro německé stroje:

- Americký trh má vysokou poptávku po německých high-tech strojích.

- Německo patří mezi pět největších dodavatelů strojů do USA.

Americké společnosti navíc stále více investují do místní produkce, aby minimalizovaly rizika v dodavatelském řetězci.

Země BRIC (Brazílie, Rusko, Indie, Čína)

Země BRIC jsou významnými regiony růstu:

- Do těchto zemí směřuje 13,9 % německého exportu strojů.

- Indie a Rusko vykazují rostoucí průmyslovou produkci, zatímco Brazílie oslabuje.

- Vliv Číny nadále roste, zatímco Rusko ztrácí na významu kvůli geopolitickým výzvám.

Země MIST (Mexiko, Indonésie, Jižní Korea, Turecko)

Tato skupina zemí se stává pro strojírenství stále důležitější:

- Do těchto zemí směřuje 5,6 % německého exportu strojů.

- Indonésie a Turecko mají vysokou míru růstu průmyslové výroby.

- Exportní kvóta německých strojů do těchto zemí však v posledních letech stagnuje na zhruba 6 %.

Japonsko

Japonsko zůstává důležitým trhem pro evropské výrobce strojů:

- 13,8 % německého exportu strojů směřuje do Japonska a USA.

- Japonsko silně investuje do automatizace a robotiky, což nabízí příležitosti pro evropské výrobce strojů.

Východní Evropa (země mimo EU)

Země jako Gruzie, Moldavsko a Ukrajina nabývají na významu pro strojírenství:

- Prospívají výhodám dohod o volném obchodu s EU, které snižují cla a usnadňují obchodní procesy.

- Strojírenský průmysl roste zejména na Ukrajině, která se po rekonstrukci bude stále více spoléhat na moderní výrobní technologie.

Inovace ve strojírenství: Trendy zítřka

Budoucnost strojírenství významně závisí na technologickém vývoji a ekonomických podmínkách:

- Digitalizace a Průmysl 4.0 zvýší efektivitu a konkurenceschopnost.

- Udržitelnost hraje stále důležitější roli, zejména díky používání energeticky úsporných strojů.

- Nové trhy v Asii, Africe a Jižní Americe nabízejí potenciál pro dlouhodobý růst.

Evropští výrobci strojů se musí přizpůsobit, aby zůstali mezinárodně konkurenceschopní. Mezi klíčová opatření patří:

- Investice do výzkumu a vývoje, zejména v oblasti umělé inteligence a automatizace.

- Optimalizace dodavatelských řetězců za účelem snížení závislosti na jednotlivých trzích.

- Silnější zaměření na udržitelné technologie a ekologicky šetrné výrobní procesy.

Tato strategická opatření umožní strojírenství hrát i v budoucnu klíčovou roli v globální ekonomice.

Naše doporučení: 🌍 Neomezený dosah 🔗 Propojení 🌐 Vícejazyčnost 💪 Prodejní síla: 💡 Autentičnost se strategií 🚀 Inovace se setkává s 🧠 Intuicí

Z lokálního na globální: Malé a střední podniky dobývají světový trh chytrou strategií - Obrázek: Xpert.Digital

V době, kdy digitální přítomnost společnosti určuje její úspěch, spočívá výzva ve vytvoření autentické, personalizované a dalekosáhlé prezentace. Xpert.Digital nabízí inovativní řešení, které se pozicionuje jako průnik průmyslového centra, blogu a ambasadora značky. Spojuje výhody komunikačních a prodejních kanálů v jedné platformě a umožňuje publikaci v 18 různých jazycích. Spolupráce s partnerskými portály a možnost publikovat články na Google News a v distribučním seznamu tisku s přibližně 8 000 novináři a čtenáři maximalizuje dosah a viditelnost obsahu. To představuje klíčový faktor v externím prodeji a marketingu (SMarketing).

Více informací zde:

Strojírenství v centru pozornosti: Rozmanitost Evropy a globální mocenská dynamika – analýza pozadí

Pohled zasvěcených: Klíčová role Německa v globálním strojírenství

Strojírenství, jako páteř evropské a globální ekonomiky, se projevuje v rozmanitých strukturách a formách po celém světě. V rámci Evropské unie (EU) se objevuje složitý obraz, od dominance Německa až po specializované niky v menších členských státech. Mimo EU utvářejí globální rovnováhu sil ve strojírenství USA, země BRIC a především Čína a Japonsko.

Strojírenství v Evropské unii: Složitá struktura

EU představuje jednu z nejdůležitějších hospodářských oblastí světa a strojírenství v ní hraje klíčovou roli. Je nejen významným zaměstnavatelem, ale také hnací silou inovací a klíčovým faktorem celkové konkurenceschopnosti evropského průmyslu. Struktura strojírenství v EU však v žádném případě není homogenní, ale spíše odráží rozmanité hospodářské a průmyslové tradice jednotlivých členských států.

Souvisí s tím:

Německo: Nesporný lídr

Když se mluví o evropském strojírenství, je Německo nevyhnutelné. Tato země je nesporným centrem průmyslu v EU a jedním z globálních lídrů. Německo generuje více než čtvrtinu celkové strojírenské produkce v EU, konkrétně 27 procent. Tato dominance se historicky vyvinula a je založena na kombinaci faktorů: dlouhé průmyslové tradice, silné zaměření na inženýrství a inovace, vynikající vzdělávací infrastruktura a hustá síť dodavatelů a výzkumných institucí.

Exportní síla německého strojírenského sektoru je impozantní. Významná část produkce je určena na export, což podtrhuje globální konkurenceschopnost německých firem. V rámci EU jsou nejdůležitějšími exportními trhy pro německé stroje Francie (16 %), Itálie (11 %), Polsko a Nizozemsko (10 %) a Rakousko (9,5 %). Celkově směřuje 45 % veškerého německého exportu strojů do EU, přičemž výše zmíněných pět největších zemí a pět dalších členských států EU představuje 84 % tohoto exportu EU. Tato čísla ilustrují úzkou integraci německého strojírenského sektoru s ostatními evropskými ekonomikami a jeho ústřední roli na jednotném evropském trhu.

Itálie, Francie, Španělsko a Polsko: Pronásledovatelé na evropském poli

S určitým odstupem následují Německo Itálie se 14 procenty, Francie s 12 procenty, Španělsko s 8 procenty a Polsko s 6 procenty celoevropské strojírenské produkce. Tyto země představují důležité pilíře evropského strojírenství, i když se liší svou strukturou a specializací.

Itálie

Italské strojírenství se vyznačuje vysokým stupněm specializace ve specifických oblastech, zejména v automatizační technice, balicích strojích, textilních strojích a zemědělských strojích. Italské společnosti jsou často rodinné podniky, které se vyznačují flexibilitou a zaměřením na zákazníka. Regiony Emilia-Romagna a Lombardie jsou považovány za centra italského strojírenství.

Francie

Francouzské strojírenství je více zaměřeno na velké společnosti a korporace a tradičně je silné v leteckém, obranném, energetickém a automobilovém průmyslu. Francouzští výrobci strojů jsou často lídry v oblasti high-tech a kladou velký důraz na výzkum a vývoj. Klíčovými lokalitami jsou regiony Île-de-France a Auvergne-Rhône-Alpes.

Španělsko

Španělské strojírenství zaznamenalo v posledních desetiletích značný růst a etablovalo se zejména v odvětvích obnovitelných zdrojů energie, obráběcích strojů a automobilového průmyslu. Španělsko těží ze své geografické polohy jako mostu do Latinské Ameriky a z poměrně nižších nákladů na pracovní sílu v rámci EU. Klíčovými regiony jsou Baskicko a Katalánsko.

Polsko

Od vstupu do EU se Polsko stalo klíčovým místem pro výrobu evropského strojírenství. Země těží ze své blízkosti k Německu, nižších nákladů na pracovní sílu a rostoucího počtu kvalifikovaných pracovníků. Polsko je obzvláště silné v dodávkách komponentů pro automobilový průmysl a v oblasti strojírenství. Ústřední roli hrají regiony jako Slezsko a Velkopolsko.

Korporátní struktura: Malé a střední podniky jako páteř

Charakteristickým znakem evropského strojírenství, zejména v Německu a Itálii, je dominance středních podniků. Tyto společnosti, často rodinné podniky druhé nebo třetí generace, tvoří páteř odvětví. Například v Německu tvoří 95 procent z přibližně 6 600 strojírenských společností střední podniky s méně než 500 zaměstnanci.

Struktura odvětví v Německu ilustruje tuto převahu malých a středních podniků (MSP) ještě jasněji: 62,6 procenta tvoří mikropodniky s obratem do 2 milionů EUR, 22,7 procenta malé podniky s obratem do 10 milionů EUR, 10,6 procenta střední podniky s obratem do 50 milionů EUR a pouze 4,1 procenta velké podniky s obratem přesahujícím 50 milionů EUR. Tato čísla ukazují, že německý strojírenský sektor, a podobně jako italský sektor, se vyznačuje velkým počtem specializovaných, flexibilních a inovativních malých a středních podniků. Tato struktura umožňuje vysokou míru přizpůsobivosti měnícím se požadavkům trhu a silnou orientaci na zákazníka.

Souvisí s tím:

Specializace a konkurenceschopnost: diverzita a specializace

V rámci EU existují značné rozdíly v odvětvové specializaci jednotlivých zemí. Menší státy EU, jako je Malta, Lucembursko a Finsko, často vykazují silnější zaměření na specifické specializované oblasti. Větší země, jako je Německo, Spojené království, Itálie a Francie, mají naopak diverzifikovanější a vyváženější výrobní struktury.

Pohled na specializaci podle úrovně kvalifikace také odhaluje zajímavé skupiny zemí. Země jako Lucembursko, Belgie, Francie a Irsko se více specializují na činnosti vyžadující vysokou kvalifikaci, například ve výzkumu a vývoji, špičkových technologiích a specializovaných službách. Německo, Nizozemsko a Spojené království vykazují vyvážený profil napříč různými úrovněmi kvalifikace. Dánsko, Švédsko a Finsko vykazují větší specializaci na střední až nízké kvalifikace, což naznačuje jejich silné stránky ve výrobě a tradičním strojírenství. Maďarsko, Itálie a Portugalsko se přiklánějí k nízkým až středním kvalifikacím, což odráží jejich roli jakožto center výroby a dodavatelů.

Tyto specializace nejsou náhodné, ale spíše výsledkem historického vývoje, rozhodnutí v oblasti průmyslové politiky a příslušných silných a slabých stránek jednotlivých zemí. Vedou ke komplementární struktuře v rámci evropského strojírenství, v níž se země vzájemně doplňují v různých fázích hodnotového řetězce a ve specifických oblastech.

Souvisí s tím:

Růst a výzvy: Mezi optimismem a protivětrem

Evropský strojírenský sektor vykazuje celkově pozitivní trendy růstu. Velká většina společností, konkrétně 95 procent, hlásí stabilní nebo rostoucí trhy. Klíčovými faktory růstu jsou investice do dopravní infrastruktury, adaptace na změnu klimatu a energetické infrastruktury. Zejména potřeba moderních a efektivních technologií v těchto oblastech podporuje poptávku po strojích a zařízeních.

Navzdory těmto pozitivním vyhlídkám čelí evropský strojírenský sektor značným výzvám. Klíčovým problémem je ziskovost. Evropští výrobci strojů dosahují průměrné provozní ziskové marže kolem 10 procent, což zaostává za jejich severoamerickými konkurenty, kteří dosahují přibližně 14 procent. Tento rozdíl je znepokojivý a naznačuje strukturální nevýhody nebo nižší efektivitu v Evropě.

Mezi další přispívající faktory patří rostoucí náklady na pracovní sílu a materiál a také přetrvávající problémy v dodavatelském řetězci. Zejména prudký nárůst cen energií v Evropě a celosvětový nedostatek některých surovin a komponentů vystavují společnosti tlaku. K náročnějšímu ekonomickému prostředí přispívá také geopolitická nejistota a narůstající obchodní konflikty.

Budoucí vyhlídky: Transformace a inovace jako klíč k úspěchu

Navzdory výzvám existují pro evropské strojírenství značné příležitosti. Zejména transformace klíčových zákaznických sektorů, zejména automobilového průmyslu, otevírá nový růstový potenciál. Přechod na elektromobilitu, vývoj autonomních vozidel a digitalizace výroby vyžadují nové technologie a stroje. Objem trhu jen pro výrobu baterií se odhaduje na 300 miliard eur do roku 2030. To nabízí evropským strojírenským společnostem obrovské příležitosti k pozici na tomto budoucím trhu.

Aby si evropští výrobci strojů udrželi konkurenceschopnost a využili těchto příležitostí, musí podniknout proaktivní kroky. Mezi klíčové oblasti činnosti patří:

Optimalizace a diverzifikace dodavatelských řetězců

Pro zvýšení odolnosti vůči narušení dodávek je nutné snížit závislost na jednotlivých dodavatelích a regionech. Nezbytná je větší regionální diverzifikace a rozvoj alternativních dodavatelských řetězců.

Důsledné zaměření na udržitelnost

Poptávka po ekologicky šetrných a zdrojově úsporných technologiích neustále roste. Evropské strojírenské společnosti musí učinit své produkty a výrobní procesy udržitelnějšími a vyvíjet inovativní řešení pro oběhové hospodářství.

Investice do výzkumu a vývoje

Inovace jsou klíčem ke konkurenceschopnosti. Evropské společnosti musí i nadále investovat do výzkumu a vývoje, aby vytvářely nové technologie a produkty a pozici v oblastech orientovaných na budoucnost. Digitalizace a aplikace umělé inteligence v tom hrají ústřední roli.

Zajištění kvalifikovaných pracovníků

Nedostatek kvalifikovaných pracovníků je rostoucí výzvou. Evropské strojírenské společnosti musí vytvářet atraktivní pracovní podmínky a investovat do školení a dalšího vzdělávání svých zaměstnanců, aby uspokojily poptávku po kvalifikovaných pracovnících.

Celkově vzato zůstává evropské strojírenství významným ekonomickým faktorem se slibnými vyhlídkami do budoucna. To je však podmíněno tím, zda se společnosti budou aktivně zabývat aktuálními výzvami, přizpůsobovat se změnám a důsledně využívat vznikající příležitosti. Rozhodujícími faktory úspěchu budou inovace, udržitelnost a flexibilita.

Strojírenství mimo EU: Globální dynamika a nové mocenské vztahy

Mimo Evropskou unii se strojírenství prezentuje v ještě rozmanitější a dynamičtější podobě. Vývoj v Asii, zejména v Číně, v posledních desetiletích zásadně změnil globální rovnováhu sil. Zajímavý vývoj a specifické struktury však existují i v USA, zemích BRIC a dalších regionech.

Čína: Vzestup ke globální strojírenské velmoci

Čína zaznamenala v posledních několika desetiletích nebývalý vzestup ve strojírenství a transformovala se z pouhého výrobního místa na globální velmoc v tomto odvětví. Čína je nyní nejdůležitějším obchodním partnerem Německa a EU, pokud jde o dovoz strojů. V roce 2022 již 11,4 procenta dovozu strojů do EU pocházelo z Číny. Toto číslo podtrhuje rostoucí význam Číny jako dodavatele i konkurenta pro evropské výrobce strojů.

Čínská strojírenská výroba zaznamenala v mnoha segmentech obrovský růst. Mezi lety 2010 a 2020 zaznamenala řada odvětví trojciferný růst exportu. Mezi příklady patří čerpadla kapalin (124,6 procenta), stroje na výrobu plastů (146,3 procenta), textilní stroje (132,5 procenta), zařízení na výrobu polovodičů (167,5 procenta), dřevozpracující stroje (184 procenta), balicí stroje (206,9 procenta) a papírenské stroje (pozoruhodných 266,8 procenta). Tato působivá tempa růstu demonstrují dynamiku a obrovský potenciál čínské strojírenské výroby.

Tento nárůst lze připsat několika faktorům:

Vládní podpora

Čínská vláda strategicky propagovala strojírenství a podporovala ho prostřednictvím průmyslové politiky, dotací a investic do výzkumu a vývoje. Iniciativy jako „Made in China 2025“ si kladou za cíl rozvinout Čínu v přední průmyslový národ a učinit ze strojírenství klíčové odvětví.

Obrovská domácí poptávka

Rychlý hospodářský růst Číny vedl k obrovské domácí poptávce po strojích a zařízeních. Rozšíření infrastruktury, modernizace průmyslu a rostoucí spotřeba posílily čínský strojírenský sektor.

Nízké výrobní náklady

Relativně nízké náklady na pracovní sílu a vysoká dostupnost pracovníků dělají z Číny již dlouho atraktivní výrobní lokalitu. Tato cenová výhoda pomáhá čínským společnostem být konkurenceschopné na globálním trhu.

Technologické dohánění

V posledních letech Čína značně investovala do technologického rozvoje a v mnoha oblastech překonala rozdíly se západními industrializovanými zeměmi. Čínské společnosti jsou stále více schopny vyrábět vysoce kvalitní a technologicky vyspělé stroje.

Výzvy a příležitosti čínského strojírenství

Čínský strojírenský sektor však čelí také výzvám. Mezi ně patří rostoucí náklady na pracovní sílu, rostoucí konkurence na domácím i globálním trhu, environmentální předpisy a potřeba přejít od čistě hromadné výroby k produktům a službám s vyšší hodnotou. Navzdory těmto výzvám bude Čína i nadále rozšiřovat svou roli globálního hráče ve strojírenství a transformovat konkurenční prostředí.

USA: Zavedený trh s inovativní silou

USA jsou dlouhodobě důležitým trhem pro německé a evropské strojírenství a tradičně patří mezi pět nejvýznamnějších exportních zemí. Americký trh se vyznačuje stabilní poptávkou po vysoce kvalitních a technologicky vyspělých strojích. Americké společnosti investují značné prostředky do automatizace, digitalizace a Průmyslu 4.0, což zvyšuje potřebu odpovídajících strojů a zařízení.

Americký strojírenský sektor je sám o sobě také významným ekonomickým odvětvím, které se vyznačuje svou inovační silou a specializací na high-tech oblasti. Jeho silné stránky spočívají zejména v leteckém průmyslu, lékařských technologiích, robotice a softwaru pro strojírenství. USA se pyšní vynikajícím inovačním ekosystémem s předními světovými univerzitami, výzkumnými institucemi a firmami rizikového kapitálu.

Americký strojírenský sektor však čelí také výzvám. Mezi ně patří rostoucí konkurence z Asie, nedostatek kvalifikovaných pracovníků, rostoucí náklady na zdravotní péči a otázka, jak posílit domácí průmyslovou základnu. Iniciativy na posílení domácí produkce a návrat výrobních kapacit do USA („reshoring“) by mohly v budoucnu hrát větší roli.

Země BRIC: Různá dynamika a potenciál

Země BRIC (Brazílie, Rusko, Indie, Čína) byly dlouho považovány za motory růstu globální ekonomiky a důležité odbytové trhy pro strojírenství. V roce 2022 se země BRIC podílely na 13,9 procentech veškerého exportu strojů z Německa. Dynamika v rámci skupiny BRIC se však v posledních letech vyvíjela odlišně.

Brazílie

Brazilské strojírenství je silně ovlivněno sektorem surovin a zemědělstvím. Země má velký domácí trh a růstový potenciál v různých odvětvích, ale také strukturální problémy, jako je politická nestabilita, byrokracie a nedostatky v infrastruktuře.

Rusko

Ruské strojírenství se dlouhodobě silně zaměřovalo na energetický a obranný průmysl. Geopolitická situace a mezinárodní sankce v posledních letech významně ovlivnily jeho rozvoj a vedly k hospodářskému zpomalení. Budoucí vyhlídky jsou nejisté.

Indie

Indie je rozvíjející se trh s velkým potenciálem pro strojírenství. Země těží z mladého populačního růstu, rostoucí střední třídy a investic do infrastruktury. Čelí však také výzvám, jako je chudoba, byrokracie a nedostatečná infrastruktura. Iniciativa indické vlády „Make in India“ si klade za cíl posílit domácí výrobu a podpořit strojírenství.

Čína

Jak již bylo podrobně vysvětleno, Čína je nejdynamičtější a nejdůležitější zemí BRIC v oblasti strojírenství.

Soběstačnost zemí BRIC: Výzva pro německé strojírenské firmy

Celkově se podíl exportu německých strojů do zemí BRIC od roku 2012 snížil, přestože průmyslová produkce v Indii a Rusku vzrostla. To naznačuje, že země BRIC jsou stále více schopny uspokojovat své potřeby v oblasti strojů samy nebo se spoléhat na jiné dodavatele.

Země MIST: Rozvíjející se trhy v centru pozornosti

Takzvané země MIST (Mexiko, Indonésie, Jižní Korea, Turecko) nabývají na významu jako rozvíjející se trhy pro strojírenství. V roce 2022 se na ně podílelo 5,6 procenta německého exportu strojů. Zejména Indonésie a Turecko zaznamenávají silný růst průmyslové výroby.

Mexiko

Mexiko těží ze své geografické blízkosti k USA a ze své role výrobního centra pro severoamerický průmysl. Země je silná v dodávkách pro automobilový průmysl a dalších výrobních odvětvích. Dohoda o volném obchodu USMCA (nástupce NAFTA) zajišťuje přístup na severoamerický trh.

Indonésie

Indonésie je hustě zalidněný ostrovní stát v jihovýchodní Asii s rostoucím domácím trhem a potenciálem pro další růst. Země investuje do infrastruktury a industrializace, přičemž klíčovou roli v tomto rozvoji hraje strojírenství.

Jižní Korea

Jižní Korea je vysoce rozvinutý průmyslový národ se silným zaměřením na technologie a inovace. Jihokorejské strojírenství je konkurenceschopné v různých odvětvích, zejména v automobilovém, elektronickém a loďařském průmyslu.

Turecko

Turecko je důležitým výrobním centrem v regionu a těží ze své geografické polohy jako mostu mezi Evropou a Asií. Turecký průmysl je diverzifikovaný a zahrnuje různá odvětví strojírenství. Čelí však také ekonomickým a politickým výzvám.

Země MIST: Nové příležitosti pro německé strojírenství?

Podíl exportu německých strojů do zemí MIST vzrostl do roku 2013 na 6,5 procenta, ale od té doby stagnuje na zhruba 6 procentech. Země MIST však zůstávají důležitými růstovými trhy s potenciálem pro strojírenství.

Japonsko: Tradiční síla a technologická dokonalost

Japonsko je spolu s USA tradičně významným odběratelem německých strojů. Tyto dvě země se v roce 2022 společně podílely na 13,8 procentech německého exportu strojů. Japonské strojírenství se vyznačuje nejvyšší přesností, kvalitou a technologickou excelencí. Japonské společnosti jsou lídry v oblastech, jako je robotika, automatizační technologie, obráběcí stroje a přesné přístroje.

Japonský strojírenský sektor však čelí také výzvám. Mezi ně patří stárnoucí populace, zmenšující se domácí trh a rostoucí konkurence z Asie, zejména z Číny a Jižní Koreje. Japonské společnosti se musí přizpůsobit a rozvíjet nové oblasti růstu, jako jsou obnovitelné zdroje energie, lékařské technologie a služby.

Východní Evropa (země mimo EU): Rozvíjející se trhy s potenciálem

Několik východoevropských zemí mimo EU, jako je Gruzie, Moldavsko a Ukrajina, nabývá na významu jako rozvíjející se trhy pro strojírenství. Tyto země uzavřely s EU dohody o volném obchodu, které vedly k odstranění většiny cel a efektivnějším celním postupům. Stroje a zařízení jsou pro Gruzii a Moldavsko obzvláště důležitým vývozním zbožím.

Tyto země nabízejí potenciál jako výrobní lokality a odbytové trhy pro evropské výrobce strojů. Existují však také rizika a výzvy, zejména pokud jde o politickou stabilitu, korupci a infrastrukturu. Ukrajina byla navíc silně zasažena důsledky války, což má významný dopad na hospodářský rozvoj a vyhlídky odvětví strojírenské výroby.

Globální relokace a rostoucí intenzita konkurence

Stručně řečeno, sektor strojírenství mimo EU se vyznačuje rostoucí dynamikou a globálním posunem v rovnováze sil. Asie, a zejména Čína, v posledních desetiletích získala obrovský význam a stala se hlavním konkurentem pro evropské a západní strojírenské společnosti. Zatímco tradiční trhy, jako jsou USA a Japonsko, zůstávají důležité, rovnováha sil se stále více posouvá směrem k rozvíjejícím se ekonomikám.

Tento vývoj představuje pro globální strojírenský sektor velké výzvy. Konkurence se zostřuje, technologické nároky rostou a geopolitická nejistota roste. Aby společnosti v tomto dynamickém prostředí uspěly, musí být flexibilní, inovativní a mít mezinárodní pozici. Schopnost přizpůsobit se měnícím se tržním podmínkám, vyvíjet nové technologie a řídit globální hodnotové řetězce bude klíčová pro budoucí konkurenceschopnost v odvětví strojírenství.

Jsme tu pro vás - Poradenství - Plánování - Implementace - Projektový management

☑️ Podpora malých a středních podniků v oblasti strategie, poradenství, plánování a implementace

☑️ Vytvoření nebo restrukturalizace digitální strategie a digitalizace

☑️ Rozšíření a optimalizace mezinárodních prodejních procesů

☑️ Globální a digitální B2B obchodní platformy

☑️ Průkopnický rozvoj podnikání

Konrad Wolfenstein

Rád/a bych sloužil/a jako váš osobní poradce.

Můžete mě kontaktovat vyplněním níže uvedeného kontaktního formuláře nebo mi jednoduše zavolat na číslo +49 7348 4088 965 .

Těším se na náš společný projekt.

Napiš mi

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital je centrum pro průmysl se zaměřením na digitalizaci, strojírenství, logistiku/intralogistiku a fotovoltaiku.

S naším komplexním řešením pro rozvoj podnikání 360° podporujeme renomované společnosti od nových obchodů až po poprodejní služby.

Součástí našich digitálních nástrojů jsou analýzy trhu, s-marketing, marketingová automatizace, vývoj obsahu, PR, mailové kampaně, personalizované sociální sítě a péče o leady.

Více informací naleznete na: www.xpert.digital - www.xpert.solar - www.xpert.plus

Zůstaňte v kontaktu