Růstový zázrak místo recese: Proč Polsko předbíhá krizí zmítanou Evropu a Německo – Obrázek: Xpert.Digital

Nová evropská velmoc: Proč je pro německou ekonomiku zásadní orientace na Polsko

Před Čínou: Jak se Polsko potichu stává nejdůležitějším partnerem Německa – VW, Google a Rheinmetall a masivní únik kapitálu na Východ, kterého si nikdo nevšímá

Zatímco v Berlíně a Bruselu se obavy prohlubují a eurozóna balancuje na pokraji stagnace, na východní hranici Německa se odehrává ekonomický zázrak, který je mnohem víc než jen cyklický boom. Polsko nejenže roste rychleji než zbytek Evropy – nově objevuje svou roli v globálním hodnotovém řetězci.

Doby, kdy Polsko sloužilo pouze jako prodloužená výrobní lavice pro levné meziprodukty, jsou pryč. Díky masivním investicím do obrany, digitální infrastruktury a zelených technologií se Polsko transformuje v high-tech centrum a vojenskou baštu kontinentu. Němečtí exportéři nyní obchodují více s Polskem než s Čínou a giganti jako Volkswagen, Microsoft a Rheinmetall přesouvají strategicky důležité výrobní kapacity za řeku Odru.

Tento vzestup však představuje paradox: Zatímco obchod zažívá boom, investiční toky se zásadně mění a administrativní překážky pro podniky se zvyšují. Následující článek analyzuje hluboký posun evropské ekonomické síly směrem na východ, zdůrazňuje příležitosti a rizika pro německé společnosti a vysvětluje, proč je Varšava novým centrem těžiště evropských investic.

Polsko roste – zatímco evropská ekonomika zůstává paralyzovaná

Jak se Polsko stává motorem růstu Evropy: Tichý přesun evropské tvorby hodnot na Východ

Evropská ekonomika se nachází v bodě zlomu, kterého si mimo bruselský establishment do značné míry nevšímají. Zatímco eurozóna sténá s růstem sotva 1,5 procenta a němečtí exportní šampioni mluví o ztrátě své dominance, Polsko roste o více než 3 procenta ročně a zároveň se prezentuje jako technologická a průmyslová velmoc. Už se nejedná o hospodářský cyklus – jde o strukturální posun v evropských hodnotových řetězcích, poháněný geopolitikou, dotacemi a promyšleným přehodnocením toho, co produktivita znamená v 21. století.

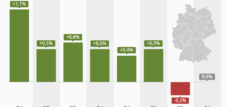

Ekonomická data jsou přesná. Hrubý domácí produkt Polska by měl v roce 2025 vzrůst o 3,3 procenta, v roce 2026 o 3,4 procenta a v roce 2027 stále dosáhne 2,7 procenta. To je v dramatickém kontrastu s evropskou realitou: eurozóna v podstatě stagnuje na jednom procentu. Německo, které bylo dlouho hybatelem střední Evropy, se v roce 2024 zmenšilo o 0,2 procenta, zatímco polské společnosti rozšiřovaly své výrobní závody, proudily investice a digitální infrastruktura byla díky evropským fondům posílena. Ekonomická divergence je nyní měřitelná a bez zásadních strukturálních reforem v západoevropských ekonomikách se dále prohloubí.

Evropská obchodní architektura se přehodnocuje

Německo-polský obchod dosáhl v první polovině roku 2025 historického maxima. S celkovým objemem 90 miliard eur a meziročním růstem o 5,4 procenta tento vývoj potvrzuje jednoduchou, ale často přehlíženou realitu: východní Evropa již není její ekonomickou periferií, ale integrovaným jádrem kontinentální tvorby hodnot. Německý export do Polska dosáhl 49,4 miliardy eur, což představuje nárůst o 5,7 procenta oproti předchozímu roku – číslo, které dokonce o 8 miliard eur překonává objem čínského dovozu z Německa. Za zmínku stojí, že německý export do celého světa klesl o 0,1 procenta, zatímco export do Polska explozivně vzrostl. Nejde jen o statistický šum, ale o důkaz masivní realokace zdrojů.

Polsko se tak stalo pátým nejdůležitějším obchodním partnerem Německa a v exportu se dokonce posunulo na čtvrté místo – za USA, Francii a Nizozemsko, ale Čínu již předběhlo. Zároveň Německo dováží z Polska zboží v hodnotě 40,6 miliard eur, což z Polska činí čtvrtý nejdůležitější zdroj dovozu pro Německo. Tato obousměrná integrace není náhodná, ale spíše výsledkem záměrné transformace dodavatelského řetězce, která se od roku 2020 neustále zrychluje.

Profil tohoto exportu je obzvláště výmluvný: zatímco německo-polský obchod se po desetiletí vyznačoval nízkohodnotnými komponenty a nízkonákladovou výrobou, dnes dominují vysoce kvalitní průmyslové a technologické produkty. To naznačuje kvalitativní skok v bilaterálních vztazích. Automobilové a strojírenské komponenty vzkvétají, ale neúměrně roste i obchod s měřicími přístroji, ocelovými polotovary a kolejovými vozidly – to vše jsou odvětví, která vyžadují pokročilé výrobní kapacity a kvalifikovanou pracovní sílu.

Investiční paradox: Více obchodu, méně tradičních přímých zahraničních investic

V tom spočívá klíčový paradox, který vysvětluje nedorozumění ohledně atraktivity Polska. Zatímco německo-polský obchod zažívá boom, měřené přímé zahraniční investice v Polsku klesly o téměř 53 procent – z přibližně 27 miliard eur v roce 2023 na 13,1 miliardy eur v roce 2024. Německé společnosti snížily své investice o osm procent na 2,1 miliardy eur. Na první pohled se to jeví jako varování před ekonomickou křehkostí Polska. Ve skutečnosti je to naopak: je to ukazatel zásadního posunu v investičním chování evropských zemí.

Klasický narativ o přímých zahraničních investicích – západoevropské korporace otevírají nízkonákladové továrny na východě, vyplácejí mzdy na úrovni existenčního minima a outsourcují rutinní práci – se stal zastaralým. Místo toho se děje jemnější, ale hlubší transformace. Společnosti již neinvestují primárně kvůli nízkým mzdám, ale kvůli kvalifikované pracovní síle, stabilnímu financování z EU, geografické blízkosti západoevropských trhů a – což je nový vývoj – přístupu k budoucím technologiím a obranným schopnostem.

Pokles tradičních ukazatelů přímých zahraničních investic je zastíněn významnějšími investicemi do odvětví orientovaných na budoucnost. Investiční boom ve třetím čtvrtletí roku 2025 dosáhl meziročního srovnání 7,1 procenta, a to díky investicím veřejného sektoru, přičemž obrana se v roce 2025 podílela na HDP 4,7 procenta – což je jedna z nejvyšších mír investic v Evropě. Průmyslový sektor zaznamenal růst o 4,9 procenta a logistika a doprava o 5,3 procenta. Nejde o zpomalení tvorby kapitálu, ale spíše o její transformaci.

Evropská obranná strategie jako investiční katalyzátor

V tom spočívá jádro věci: Evropa se zabývá budováním obranných zbraní a Polsko je v tomto ohledu centrem. V září 2025 Evropská unie vyčlenila 150 miliard eur na úvěry v rámci programu „Bezpečnost pro Evropu“ (SAFE) – nového evropského mechanismu financování obrany. Polsko, jako geograficky exponovaný stát v první linii na ruské hranici, obdrželo 43,7 miliardy eur, což je největší jednotlivá alokace. Tyto finanční prostředky nejsou určeny na tradiční nákupy obranného vybavení – jsou určeny k budování evropského obranného průmyslu a zajištění dlouhodobých schopností.

Polsko si souběžně zajistilo dalších 59,8 miliard eur z evropského programu financování obnovy (RRF), který slouží jako nástroj EU pro oživení a odolnost. Spolu s národními prostředky plánuje Polsko v roce 2025 investovat 155 až 167 miliard eur – zhruba 18 procent svého HDP, což je výrazně více než průměr EU ve výši 22 procent v roce 2023, ale rychle roste. Tato úroveň investic je v polské ekonomické historii bezprecedentní.

Tato dynamika veřejných investic přitahuje firmy jako magnet. V říjnu 2025 podepsala německá obranná společnost Rheinmetall s polskou státní holdingovou společností Polska Grupa Zbrojeniowa (PGZ) prohlášení o záměru založit společný podnik na výrobu obrněných podpůrných vozidel – evropské výrobní centrum pro vyprošťovací vozidla, vozidla pro odminování a obrněná vozidla pro pokládání mostů. Nejedná se o jednorázovou objednávku; jde o oznámení dlouhodobého průmyslového partnerství na evropské úrovni. Rheinmetall přispívá technologiemi a odbornými znalostmi, zatímco PGZ poskytuje výrobní kapacitu a přístup k evropskému financování. Tato strategická aliance implicitně uvádí, že obranný průmysl v Evropě nebude soustředěn ve Francii nebo Německu, ale bude decentralizovaný a rozptýlený po zemích, jako je Polsko.

Naše odborné znalosti v oblasti rozvoje podnikání, prodeje a marketingu v rámci EU a Německa

Naše odborné znalosti v oblasti rozvoje podnikání, prodeje a marketingu v EU a Německu - Obrázek: Xpert.Digital

Oblasti zájmu v průmyslu: B2B, digitalizace (od AI po XR), strojírenství, logistika, obnovitelné zdroje energie a průmysl

Více informací zde:

Tematické centrum nabízející poznatky a odborné znalosti:

- Znalostní platforma zahrnující globální a regionální ekonomiky, inovace a trendy specifické pro dané odvětví

- Soubor analýz, poznatků a podkladových informací z našich klíčových oblastí zaměření

- Místo pro odborné znalosti a informace o aktuálním vývoji v oblasti podnikání a technologií

- Centrum pro firmy hledající informace o trzích, digitalizaci a inovacích v oboru

Tichý exodus Německa: Jak se Polsko stává novým ekonomickým motorem Evropy

Technologický sektoralismus: Volkswagen, Lufthansa, Google a Microsoft

V méně veřejně sledovaných odvětvích probíhá tichý transformační proces. V říjnu 2025 společnost Volkswagen oznámila rozšíření své továrny ve Wrześnii v Polsku – investici ve výši přibližně 1,5 miliardy zlotých, tedy 350 milionů eur. Společnost postaví dvě nové výrobní haly o celkové rozloze 60 000 metrů čtverečních, vybavené 150 novými roboty pro výrobu nové generace plně elektrického vozu e-Crafter. Základní kámen byl položen v listopadu 2025 a dokončení je plánováno na rok 2027. Závazek společnosti Volkswagen signalizuje něco zásadního: evropská elektromobilita se bude vyrábět nejen v Německu, ale i v Polsku. Prostor v Německu je příliš omezený, náklady na pracovní sílu jsou příliš vysoké a kvalifikovaná pracovní síla v Polsku je dostatečně kvalifikovaná.

V leteckém sektoru otevřel v březnu 2025 společný podnik XEOS, společný podnik společností GE Aerospace a Lufthansa Technik, nejmodernější zařízení pro údržbu, opravy a generální opravy (MRO) ve Środě Śląské nedaleko Vratislavi. Zařízení XEOS o rozloze 35 000 metrů čtverečních a s 250 zaměstnanci se zaměřuje na údržbu motorů CFM LEAP používaných v letadlech Boeing 737 MAX a Airbus A320neo. Společnost GE Aerospace uvedla, že stavební náklady činily přibližně 250 milionů dolarů a v roce 2025 se plánují další investice ve výši 40 milionů dolarů. Nejedná se o druhořadou opravnu – jedná se o zařízení MRO světové úrovně s značnými kapitálovými požadavky. Rozhodnutí postavit jej v Polsku, nikoli v Hamburku nebo Toulouse, svědčí o robustních provozních výhodách a spolehlivé pracovní síle.

Podobné vzorce se objevují i v oblasti umělé inteligence a cloudové infrastruktury. Společnost Microsoft oznámila investici ve výši přibližně 680 milionů eur v roce 2025 do rozšíření své cloudové a umělé inteligence v Polsku. Společnosti Google, Amazon a IBM také signalizovaly svůj zájem o investice do polských technologických ekosystémů. Polský IT sektor již nyní generuje přibližně 10 procent HDP země, přičemž přibližně 40 procent HDP země pochází z digitálního sektoru – pozoruhodné číslo, které podtrhuje význam Polska jako technologického centra.

Od hry založené na nákladech k hře založené na hodnotě: Ideologický posun

Proč k tomuto masivnímu přerozdělení kapitálu? Odpověď spočívá v zásadním paradigmatickém posunu ohledně toho, co v moderní Evropě znamená „konkurenceschopnost“. Zatímco v 90. a 2000. letech dominovalo hledání úspor nákladů – zvýšení produktivity prostřednictvím outsourcingu do zemí s nízkými mzdami – tento trend se obrátil kvůli čtyřem překrývajícím se trendům.

Zaprvé, polské náklady na pracovní sílu již nepředstavují rozlišovací faktor. Vzhledem k tomu, že průměrné mzdy ve výrobě se blíží mzdám v západní EU, argument nákladů oslabil. Zároveň je dostupná kvalifikovaná pracovní síla skutečnou překážkou. Polsko ročně vyprodukuje přes 80 000 absolventů inženýrských a IT oborů, což je objem, který západní Evropa jen s obtížemi dokáže napodobit. Pro společnosti vyrábějící vysoce kvalitní elektroniku, automobilové komponenty nebo letecké díly je přístup ke stabilnímu okruhu kvalifikovaných odborníků neocenitelný.

Za druhé, evropské financování je bezprecedentní. Kombinace RRF, SAFE a polských národních investic vytvořila investiční rámec, který v západní Evropě neexistuje. Západoněmecké státy soutěží s ostatními regiony EU o financování; Polsko dostává masivní přímé transfery. Nejde o spravedlivou soutěž, ale o záměrný evropský přerozdělovací mechanismus, jehož cílem je posílit integraci a konkurenceschopnost východní periferie.

Za třetí: Argument geopolitické bezpečnosti. Vzhledem k rozsáhlé válce na Ukrajině a latentnímu napětí na východní hranici Evropy se geografické přemístění výrobních kapacit z globalizované logistiky just-in-time do regionálních, evropských dodavatelských řetězců stalo imperativem národní bezpečnosti. Jedná se o koncept „nearshoringu“ nebo „friendshoringu“ – společnosti budují kapacity na spolehlivých, geograficky blízkých trzích. Polsko jako člen NATO a EU se stabilními institucemi tento požadavek splňuje.

Za čtvrté: Nutnost elektromobility a zelené transformace. Evropská unie se zavázala k nejagresivnějšímu cíli dekarbonizace na světě. To vyžaduje masivní investice do výroby baterií, nabíjecích sítí a související digitální infrastruktury. Polsko se pro tuto transformaci etablovalo jako výrobní centrum – společnost Bosch investovala 1,2 miliardy eur do továrny na tepelná čerpadla a VW do nové továrny e-Crafter ve Wrześni. Zelenou transformaci nelze provést pouze v Německu; je zapotřebí geografická diverzifikace.

Nebezpečí: Dokážou Německo a eurozóna udržet krok?

To vede k nepříjemné realitě pro německou ekonomiku. Zatímco německý průmysl se potýká s problémy deindustrializace – odlivem kapitálu za vyššími mzdami a méně příznivým investičním klimatem – Polsko buduje novou ekonomiku. Průzkum společnosti KPMG, provedený ve spolupráci s Německou asociací východního obchodu, ukázal, že 51 procent německých firem, které zvažují přemístění výroby do střední a východní Evropy, uvádí Polsko jako svou preferovanou lokalitu. Následuje Rumunsko se 43 procenty a Ukrajina se 41 procenty. Pro německé malé a střední podniky je rozhodnutí jednoduché: pokud jde o továrnu na východě, je to Polsko. To je hlas pro stabilitu, infrastrukturu a kvalifikované pracovníky.

A přesto: 22 procent německých firem plánuje takový přesun v příštím roce a 56 procent do pěti let. Toto již není jen specializovaná strategie – stává se normou. Kumulativní účinky těchto změn ovlivní Německo a západní Evropu výrazněji, než naznačují současné politické debaty. Ne šokem, ale postupným technologickým a produktivním poklesem.

Nevýhoda: Problém s přeshraniční složitostí

Německé společnosti investující v Polsku nebo spolupracující s polskými dceřinými společnostmi čelí nové úrovni administrativní složitosti, která je často podceňována. Polské daňové úřady v posledních pěti letech výrazně zintenzivnily svou kontrolní činnost. Mezi lety 2019 a 2024 bylo odhaleno daňové porušení v hodnotě přes 45 miliard zlotých – přibližně 10,5 miliardy eur – z toho 27,5 miliardy zlotých při celních a daňových kontrolách a 18 miliard zlotých při standardních daňových kontrolách. Průměrné daňové porušení na jednu kontrolu činilo přes jeden milion zlotých. S mírou efektivity 98 procent u daňových kontrol a 94 procent u celních a daňových kontrol není pro společnosti pečlivé dodržování předpisů volitelné.

Kromě toho existují požadavky na převodní ceny. Německý i polský daňový úřad se řídí směrnicemi OECD, ale jejich praktické uplatňování se liší. Německé společnosti s polskými dceřinými společnostmi musí uchovávat dokumentaci prokazující soulad s „principem tržního odstupu“ – tedy že všechny ceny mezi společnostmi ve skupině jsou za tržní ceny. Prahové hodnoty jsou nízké: U služeb začíná požadavek na dokumentaci v Polsku transakcemi přesahujícími dva miliony zlotých. U zboží nebo finančních transakcí je prahová hodnota deset milionů zlotých. Samotná dokumentace musí být předložena do 31. října každého roku a zpráva úřadům do 30. listopadu.

Německo-polská výrobní společnost se samostatným účetnictvím ve Varšavě proto musí současně splňovat následující požadavky: (1) Podvojné účetnictví v souladu s německým obchodním zákoníkem (HGB) a polským daňovým řádem; (2) Podvojné účetnictví v souladu s polským právem; (3) Dokumentace o převodních cenách v souladu s pokyny OECD v místním jazyce; (4) Správné účtování přidané hodnoty stálé provozovny; (5) Dodržování celních kontrol na německo-polských hranicích; (6) Povinnosti podávání zpráv v rámci BEPS a CRS (Common Reporting Standard); (7) Ověřování dodavatelských řetězců v souladu s požadavky na due diligence zákona o due diligence v dodavatelském řetězci (LkSG). Chyba v kterékoli z těchto kategorií může vést k významným sankcím – nejen prostřednictvím daňových nedoplatků, ale také prostřednictvím pokut až do výše 720 denních sazeb za porušení v Polsku.

Strategický závěr: Nová Evropa se formuje

Růst Polska není cyklickým jevem. Je projevem strukturální reorganizace evropské ekonomiky. V 90. letech 20. století kontinent přijal globalizaci – přesun výroby do Číny, logistiku „just-in-time“ a specializaci na vysoce hodnotné služby na Západě. Tato architektura se zhroutila. Dodavatelské řetězce jsou narušeny, geopolitická nejistota je endemická a energetická realita se změnila. Vzniká regionalizovaný, eurocentrický výrobní systém, kde Polsko funguje jako pivot mezi bohatším Západem a nejistými, fragmentovanými trhy jihovýchodní Evropy a Ruska.

Pro německý a západoevropský kapitál je to hrozba i příležitost. Hrozba, protože dlouhá průmyslová tradice Německa se postupně znehodnocuje, jak se továrny přesouvají na východ a kvalifikovaní pracovníci následují západ. Příležitost, protože tato restrukturalizace nemusí být v rozporu s německými zájmy – lze ji využít k modernizaci, k přesunu nízkoziskové výroby do lokalit s lepšími nákladovými strukturami a ke koncentraci německých kapacit na odvětví s vyšší hodnotou a zaměřením na design.

Volkswagen si nevybírá Polsko proto, že by Německo bylo deindustrializované, ale proto, že logika moderní výroby velí, že velkoobjemová výroba standardizovaných elektrických dodávek musí probíhat na geograficky diverzifikovaných místech. Rheinmetall si nevybírá Polsko proto, že by německý obranný průmysl byl slabý, ale proto, že evropská obrana musí být decentralizovaná. Microsoft si nevybírá Polsko proto, že by Německo nebylo digitální, ale proto, že jeho infrastruktura datových center musí být rozptýlena napříč kontinenty.

Skutečné riziko spočívá v západní Evropě – v Německu, Francii a zemích Beneluxu – které tuto změnu ignorují nebo aktivně brání. Ekonomická divergence mezi eurozónou a Polskem se zhorší, pokud se západoevropské země uchýlí k protekcionistické nebo fiskální politice typu „ožebrání souseda“. Polsko akceptovalo geopolitickou realitu; otázkou je, zda Západ udělá totéž.

Váš globální partner pro marketing a rozvoj obchodu

☑️ Naším obchodním jazykem je angličtina nebo němčina

☑️ NOVINKA: Korespondence ve vašem rodném jazyce!

Konrad Wolfenstein

Já a můj tým jsme rádi, že vám můžeme být k dispozici jako váš osobní poradce.

Můžete mě kontaktovat vyplněním kontaktního formuláře zde wolfenstein@xpert.digital:nebo mi jednoduše zavolat na číslo +49 7348 4088 965. Moje e-mailová adresa je

Těším se na náš společný projekt.

☑️ Podpora malých a středních podniků v oblasti strategie, poradenství, plánování a implementace

☑️ Vytvoření nebo restrukturalizace digitální strategie a digitalizace

☑️ Rozšíření a optimalizace mezinárodních prodejních procesů

☑️ Globální a digitální B2B obchodní platformy

☑️ Průkopnický rozvoj podnikání / Marketing / PR / Veletrhy

🎯🎯🎯 Využijte rozsáhlé pětinásobné odborné znalosti společnosti Xpert.Digital v jednom komplexním balíčku služeb | BD, výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti

Využijte rozsáhlé, pětinásobné odborné znalosti společnosti Xpert.Digital v komplexním balíčku služeb | Výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti - Obrázek: Xpert.Digital

Společnost Xpert.Digital disponuje hlubokými znalostmi napříč různými odvětvími. To nám umožňuje vyvíjet strategie na míru, které přesně odpovídají požadavkům a výzvám vašeho specifického segmentu trhu. Díky neustálé analýze tržních trendů a sledování vývoje v odvětví můžeme jednat proaktivně a nabízet inovativní řešení. Kombinace zkušeností a odborných znalostí vytváří přidanou hodnotu a poskytuje našim klientům rozhodující konkurenční výhodu.

Více informací zde: