Finanční technologie neboli Fintech, nový finanční průmysl

Výběr hlasu 📢

Publikováno dne: 24. srpna 2018 / Aktualizace od: 30. srpna 2024 - Autor: Konrad Wolfenstein

Podle zprávy probíhá nová revoluce v odvětví finančních služeb. Ne blockchain je však nový „revoluční“, ale umělá inteligence, velká data a internet věcí.

Kdo by neznal PayPal, Alipay, WeChat Pay, Venmo a mnoho dalších? Kromě kryptoměn Blockhain proto věnujeme pozornost zejména fintech technologii.

+++ Fintech v Německu +++ Fintech nabývají na důležitosti +++ FinTech velké v Číně, ne v Japonsku +++ Mobilní platby – to se stane +++ Německý skepticismus zpomaluje mobilní platby +++ Mobilní platby jsou v Německu stále neběží +++ Chytré platby +++ Chytré telefony jsou připraveny, trhy jsou méně +++ Zde můžete platit pomocí Google Pay +++ Spotřebitelé přesouvají stále více peněz digitálně +++ Němci důvěřují online bankovnictví nejméně +++

Fintech neboli finanční technologie je souhrnné označení pro technologie související s odvětvím finančních služeb. Středem zájmu jsou moderní technologie pro poskytování finančních služeb nebankovními subjekty nebo poskytovateli služeb typu bank. Často jde o mladé firmy nebo startupy, které se snaží provozovat své podnikání bez bankovní licence a zajistit si podíl na trhu od již zavedených konkurentů. Spotřebitelé tak mohou prostřednictvím internetu samostatněji, tedy bez klasického bankovnictví, investovat peníze, brát si půjčky, provádět platební transakce nebo vyhledávat finanční poradenství.

Technologie se používají především v oblasti e-commerce a mobilu. Mobilní platba zahrnuje všechny formy mobilní bezhotovostní platby.

Pokrok v elektrotechnickém průmyslu a zvýšené rozšíření mobilních zařízení s připojením k internetu, jako jsou chytré telefony, notebooky a tablety, pohání růst fintech trhu. Vzhledem k technickým možnostem došlo k přechodu z klasického na moderní online bankovnictví, a to zejména v bankovním byznysu. Jen v Německu bylo v roce 2013 kolem 54,3 milionů online běžných účtů. Průzkumy ukazují, že ochota využívat online bankovnictví roste. Stále větší oblibě se těší také mobilní platební aplikace jako Paypal a Bitcoin.

Fintech v Německu

Fintech je termín složený ze slov finanční a tech. Patří sem společnosti, které se specializují na nové technologie a webové nabídky související s finančními službami, jako jsou mobilní platební systémy, online platby nebo crowdfundingové weby. Strategická poradenská společnost LSP Digital v roce 2015 čítala 139 fintech společností se sídlem v Německu, z toho 49 v Berlíně. Fintech již dorazil do německého obchodního světa. Podle průzkumu Statista většina průměrných spotřebitelů tento termín nepoužívá.

Více infografik najdete na Statista

Více infografik najdete na Statista

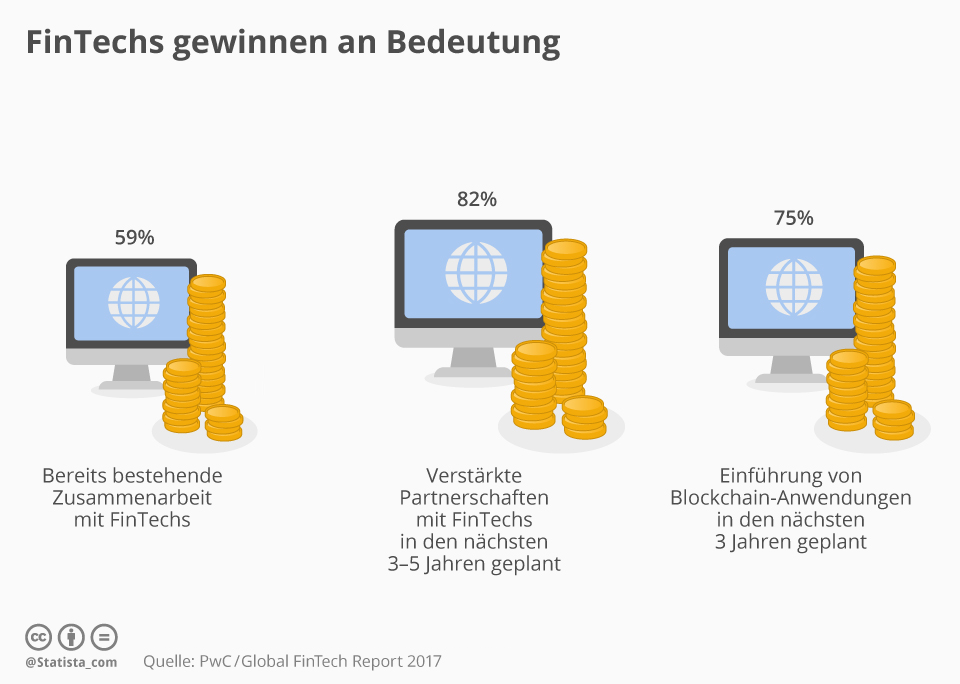

FinTechy jsou stále důležitější

„FinTech“ je klíčová slova, která se často zmiňuje ve švýcarském finančním průmyslu - a správně, jak ukazuje Global Fintech Report 2017 zveřejněná minulý týden. Podle tohoto, zavedení poskytovatelé finančních služeb ve Švýcarsku mají stále častěji dohled mladých online společností a spoléhají se na spolupráci namísto konkurence: 59 procent dotázaných finančních společností již pracuje s FinTechs, 82 procent usiluje o posílení takových partnerství na další tři až pět let.

Chtějí také používat technologii, která se obchoduje jako budoucnost finančních toků a na které je založena mimo jiné kryptoměnové bitcoin: blockchain. 75 procent poskytovatelů finančních služeb plánuje tyto aplikace zavést v příštích třech letech. Takže hodně čerstvého větru ve Švýcarském finančním centru, stejně jako Dr. Daniel Diemers ze strategie PWC a Švýcarska říká: „Je zřejmé, že trendy povedou k narušení v příštích pěti až deseti letech ve všech oblastech sektoru finančních služeb, také ve švýcarském soukromém bankovnictví a správě bohatství. Blockchain se stává realitou z humbuku. Klíčem k budoucímu úspěchu je neustálá spolupráce mezi švýcarskými společnostmi a fintech.

Více infografik najdete na Statista

Více infografik najdete na Statista

FinTech velký v Číně, ne v Japonsku

35 procent dospělých online uživatelů v Německu využívá FinTech služby. Vyplývá to z nedávno zveřejněného indexu přijetí FinTech 2017 společnosti EY. To zahrnuje nabídky z oblasti převodů a plateb, finančního plánování, spoření a investic, úvěrů a pojištění. FinTech je výrazně populárnější v Číně s mírou přijetí 69 procent. Naproti tomu země vyspělých technologií v Japonsku se chová zdrženlivě. FinTech používá pouze 13 procent digitálně aktivní populace.

Více infografik najdete na Statista

Více infografik najdete na Statista

Mobilní platby – to bude něco

Mobilní platba znamená platit bezhotovostně, například chytrým telefonem nebo dokonce chytrými hodinkami. Platební metoda, která neustále nabývá na významu; Pro rok 2021 se předpovídá celosvětově téměř 664 milionů uživatelů. Naše infografika, která vznikla ve spolupráci s Concardis , představuje téma a ukazuje, jak Apple postupně dobývá globální trh se svým inovativním řešením „Apple Pay“.

Více infografik najdete na Statista

Více infografik najdete na Statista

Německá skepse zpomaluje mobilní platby

Němci jsou závislí na hotovosti. Zatímco země jako Švédsko a Velká Británie rychle ustupují od analogových peněz, mince a bankovky stále tvoří více než 50 procent maloobchodního prodeje v této zemi, podle studie EHI. Přesto se obchody připravují na budoucnost: dvě třetiny velkých prodejců v Německu chtějí do konce roku nabízet bezkontaktní platby – včetně Aldi a LIDLu.

Teď už zbývá jen spotřebitelům, aby je následovali. Podle průzkumu Statista byla většina zatím skeptická. Ale nejméně 46 procent dospělých v Německu je otevřeno mobilním platbám. Analytici Statista předpovídají, že počet uživatelů v příštích pěti letech vzroste na 6,1 milionu.

Ale ještě se toho musí hodně stát. Apple Pay, Android Pay ani Samsung Pay aktuálně nejsou v této zemi dostupné. Podle zvěstí by všechny tři mohly být hotové ještě letos. Zavedení mobilních plateb se nezdaří, pokud budou spotřebitelé vybaveni odpovídajícím hardwarem. Výzkumníci trhu z IHS Markit očekávají, že do konce roku 2017 bude na celém světě 3,4 miliardy kompatibilních smartphonů.

Více infografik najdete na Statista

Více infografik najdete na Statista

Mobilní platby zatím nejsou v Německu dostupné

Podle Statista Digital Market Outlook letos v Německu využije mobilní platby v místě prodeje zhruba 2,2 milionu lidí. To zahrnuje platby prostřednictvím mobilních peněženek, transakce založené na aplikacích s vhodným platebním terminálem obchodníka a platební procesy založené na NFC, QR kódu nebo Bluetooth. Ale i ti, kteří takové služby využívají, mají tendenci to dělat opatrně, jak ukazuje průměrný objem transakcí na uživatele, který je něco málo přes 80 eur. Jiná situace je například v USA (1 838 EUR/uživatel) nebo Velké Británii (1 683 EUR/uživatel).

Více infografik najdete na Statista

Více infografik najdete na Statista

Chytrá platba

Platba v obchodě na rohu se také stává stále více digitální. Ukazuje to aktuální studie auditorské a poradenské společnosti Deloitte o platebním chování v maloobchodě. Podle toho většina Švýcarů stále preferuje platby kartou nebo hotovost při nakupování v obchodě. 17 procent však již použilo svůj smartphone k placení a studie očekává, že se tento podíl během příštích dvanácti měsíců téměř zdvojnásobí. Stejně jako u mnoha digitálních technologií je mladší generace ve věku 16 až 29 let výrazně aktivnější s 25 procenty než starší generace (11 procent u lidí ve věku 50 až 69 let).

27 procent švýcarských uživatelů mobilních plateb používá při chytrém nakupování v obchodě pouze aplikaci příslušného prodejce, ale většina také využívá platební systémy třetích stran. Zde tuzemský poskytovatel TWINT se 40 procenty uživatelů třetích stran jasně předstihuje aplikace od Applu (33 procent) a Samsungu (17 procent).

Více infografik najdete na Statista

Více infografik najdete na Statista

Chytré telefony jsou připraveny, trhy méně

Apple Pay, Samsung Pay ani Android Pay momentálně nejsou v této zemi dostupné. IHS Markit , Němci nejsou s nedostatkem mobilních plateb sami . Mobilní platební systém Applu je zatím dostupný pouze na 15 mezinárodních trzích – rozšíření konkurence je podobné. Infrastruktura je na straně spotřebitelů již zavedena. Očekává se, že do konce roku 2017 bude 3,4 miliardy chytrých telefonů po celém světě kompatibilní s jedním ze tří hlavních poskytovatelů plateb.

Více infografik najdete na Statista

Více infografik najdete na Statista

Zde můžete platit pomocí Google Pay

Google Pay je k dispozici v Německu. Na startu budou mimo jiné Adidas, Lidl Süd a Media Markt. Spotřebitelé mohou Google Pay všude tam, kde je zobrazen odpovídající symbol. Služba mobilních plateb je nyní dostupná v 19 zemích a regionech po celém světě. Pro srovnání: Apple Pay lze aktuálně používat ve 27 zemích a regionech – včetně malých oblastí, jako jsou Normanské ostrovy nebo San Marino.

Více infografik najdete na Statista

Více infografik najdete na Statista

Spotřebitelé přesouvají stále více peněz digitálně

Globální objem transakcí digitálních plateb dosáhne v roce 2021 4,6 bilionu dolarů. Vyplývá to z nové zprávy Statista Fintech Report 2017. To zahrnuje všechny online platby provedené spotřebiteli za produkty a služby, mobilní platby na POS prostřednictvím aplikace pro chytré telefony a přeshraniční P2P převody mezi soukromými uživateli. Většina peněz přesouvaných digitálně pochází z Číny (1,5 bilionu amerických dolarů) a USA (1,2 bilionu amerických dolarů). Pro Německo odhadují analytici objem transakce na 153 miliard dolarů.

Více infografik najdete na Statista

Více infografik najdete na Statista

Němci nejméně věří online bankovnictví

Němci nejsou příliš důvěřiví – alespoň pokud jde o digitální technologie. Němečtí občané se zvláště bojí nebezpečí, pokud jde o internetové bankovnictví. Téměř tři čtvrtiny dotázaných ve studii tns-Infratest se domnívají, že je nebezpečné provádět finanční transakce online. Lidé jsou také stále opatrní při nakupování online: jen o málo více než 40 procent se domnívá, že při objednávání zboží přes internet hrozí malé nebo žádné nebezpečí.

Více infografik najdete na Statista

Více infografik najdete na Statista

Zůstaňte v kontaktu