Finanční plánování a finanční poradenství – Obrázek: Xpert.Digital / Jurij Ševcov|Shutterstock.com

Finanční rozvoj a finanční plánování

Finanční aktiva německých občanů dosáhla na konci roku 2020 téměř 7 bilionů eur. Tato částka zahrnuje soukromé pojištění a držbu cenných papírů a také bankovní vklady. Navzdory současnému prostředí nízkých úrokových sazeb tvoří úspory domácností významnou část celkových soukromých aktiv držených v německých bankách.

V Německu hodnotí zhruba 42 procent populace svou současnou finanční situaci jako dobrou nebo velmi dobrou. Pouze 22 procent Němců však hodnotí svou informovanost o finančních záležitostech a investicích jako dobrou.

Víte, jaký je postoj německé populace k úsporám peněz oproti dobrému životu? Pouze 22 % Němců hodnotí své finanční znalosti jako dobré. V Rakousku je to 36 %. Proč je tomu tak, vzhledem k důležitosti takového tématu? Víte, kolik bohatství spravují soukromé domácnosti po celém světě? Jak populace hodnotí svou současnou finanční situaci? Jaký je trend ve finančních aktivech soukromých domácností v Německu?

Nezávislý přehled najdete zde:

Bezplatné stažení PDF k článku „Chování soukromých domácností v oblasti úspor“

Důležité upozornění: PDF je chráněn heslem. Kontaktujte mě prosím. PDF je samozřejmě zdarma

.

Německá verze – Pro zobrazení PDF souboru klikněte prosím na obrázek níže

.

Chování soukromých domácností v oblasti úspor – stažení PDF

👨🏻 👩🏻 👴🏻 👵🏻 Pro soukromé domácnosti

Xpert.Digital vám pomůže s výběrem nezávislého poskytovatele finančních služeb. Díky našim digitálním znalostem založeným na umělé inteligenci vám poskytneme aktuální data a čísla.

Finanční plánování se vyplatí pro každého, bez ohledu na příjem a majetek. Nemusí se vždy jednat o kompletní a propracovaný finanční plán. V závislosti na situaci mohou postačovat specifické plány zaměřené na určitá témata, jako je například plánování odchodu do důchodu.

📣 Pro podnikatele, jako jsou zakladatelé a začínající firmy

Finanční plán je základem podnikatelského plánu. Měl by být pravidelně aktualizován. S tím pomáhají jasně definované cíle společnosti.

Vzhledem k více než 1 000 publikovaným článkům zde nemůžeme prezentovat všechna témata. Proto zde najdete malý výběr naší práce a budeme rádi, pokud jsme ve vás vzbudili zájem dozvědět se o nás více:

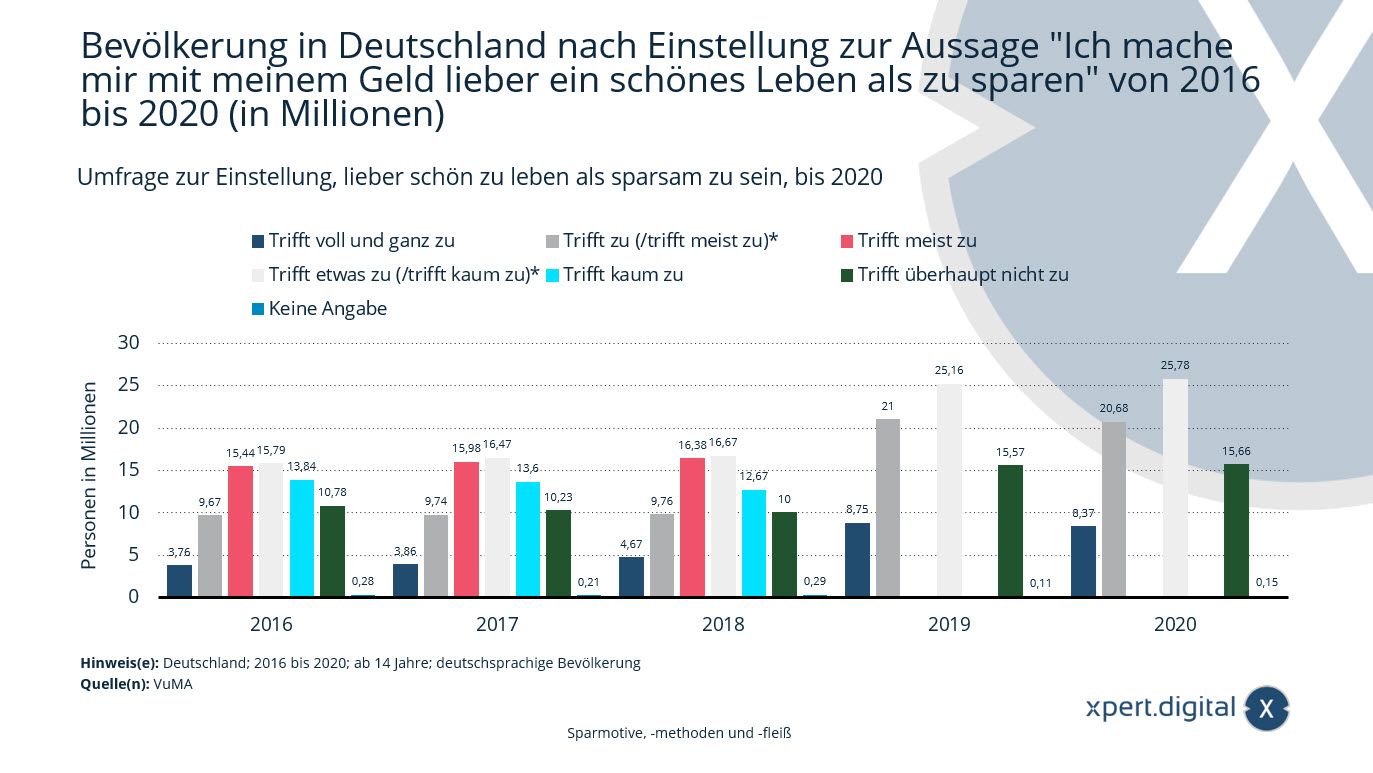

Průzkum postojů k preferenci dobrého života před šetrností

Průzkum postojů k dobrému životu spíše než k šetrnosti – Obrázek: Xpet.Digital

V roce 2020 žilo v německy mluvící populaci přibližně 8,37 milionu lidí ve věku 14 let a starších, kteří plně souhlasili s tvrzením „Raději utratím peníze za dobrý život, než za jejich spoření“.

Postoj obyvatel Německa k tvrzení „Raději utratím peníze za dobrý život, než abych si je šetřil“ v letech 2016 až 2020 (v milionech)

To je naprostá pravda

- 2016 – 3,76 milionu

- 2017 – 3,86 milionu

- 2018 – 4,67 milionu

- 2019 – 8,75 milionu

- 2020 – 8,37 milionu

Platí (/většinou platí)*

- 2016 – 9,67 milionu

- 2017 – 9,74 milionu

- 2018 – 9,76 milionu

- 2019 – 21 milionů

- 2020 – 20,68 milionu

To je obvykle pravda

- 2016 – 15,44 milionu

- 2017 – 15,98 milionu

- 2018 – 16,38 milionu

Platí to (/těžko platí)*

- 2016 – 15,79 milionu

- 2017 – 16,47 milionu

- 2018 – 16,67 milionu

- 2019 – 25,16 milionu

- 2020 – 25,78 milionu

To sotva platí

- 2016 – 13,84 milionu

- 2017 – 13,60 milionu

- 2018 – 12,67 milionu

To je naprosto nepravdivé

- 2016 – 10,78 milionu

- 2017 – 10,23 milionu

- 2018 – 10 milionů

- 2019 – 15,57 milionu

- 2020 – 15,66 milionu

Nespecifikováno

- 2016 – 0,28 milionu

- 2017 – 0,21 milionu

- 2018 – 0,29 milionu

- 2019 – 0,11 milionu

- 2020 – 0,15 milionu

* Změna v dotazu: Od roku 2019 byly úrovně „platí“ a „většinou platí“ sloučeny a úrovně „do značné míry platí“ a „téměř platí“ byly také sloučeny.

Informace o cílové populaci: Základem je německy mluvící populace ve věku 14 let a starší. Informace o celkovém vzorku:

2016: 23 102 respondentů, extrapolováno na 69,56 milionu

respondentů, extrapolováno na 70,09

milionu osob; 2018: 23 086 respondentů, extrapolováno na 70,45 milionu osob;

2019: 23 120 respondentů, extrapolováno na 70,60 milionu osob;

2020: 23 138 respondentů, extrapolováno na 70,63 milionu osob.

Uvedené hodnoty se vztahují k následujícím studiím: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

Hodnoty byly zaokrouhleny pro lepší pochopení statistik.

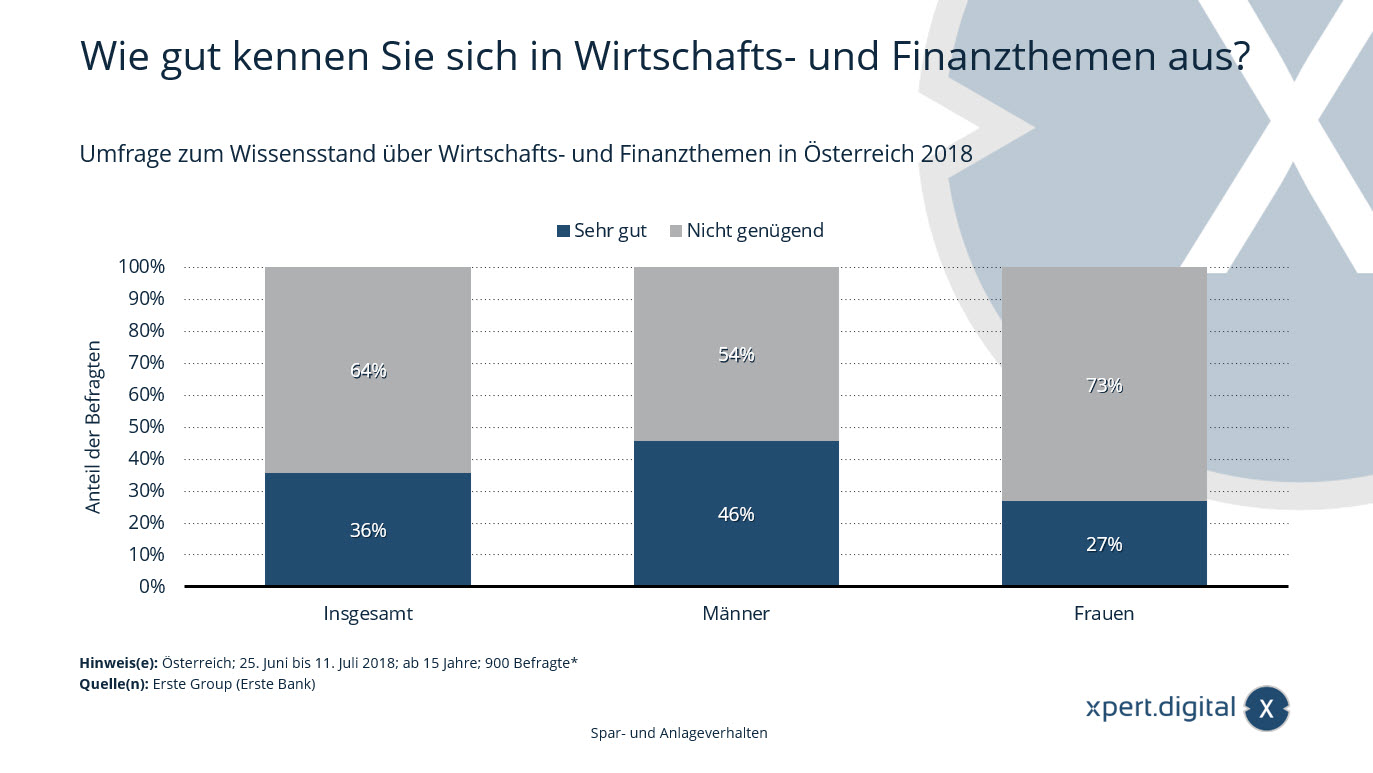

Průzkum znalostí ekonomických a finančních témat

Průzkum znalostí ekonomických a finančních témat

Statistika ukazuje výsledky průzkumu o úrovni znalostí o ekonomických a finančních tématech v Rakousku v roce 2018. 36 procent respondentů uvedlo, že mají v ekonomických a finančních tématech velké znalosti.

Jak dobře se vyznáte v ekonomických a finančních tématech?

Velmi dobré

- Celkem 36 %

- Muži 46 %

- Ženy 27 %

Nestačí

- Celkem 64 %

- Muži 54 %

- Ženy 73 %

* Pro každou spolkovou zemi bylo provedeno 100 rozhovorů, aby bylo možné provést samostatnou analýzu. Pro celkovou analýzu byly spolkové země váženy podle úrovně jejich reprezentativnosti.

Zdroj neposkytuje přesné podrobnosti týkající se otázky. Proto se zde použité znění může mírně lišit od skutečného průzkumu.

Typ průzkumu: Telefonické rozhovory s využitím počítače (CATI)

Počet respondentů: 900 respondentů*

Spravovaný majetek domácností podle regionu

Spravovaný majetek domácností podle regionu – Obrázek: Xpert.Digital

Tato statistika ukazuje globálně spravovaný majetek soukromých domácností ve srovnání s lety 1999, 2009 a 2019, rozdělený podle regionů.

V roce 2019 činilo bohatství soukromých domácností v Latinské Americe přibližně 5,6 bilionu USD. O dvacet let dříve činilo soukromé bohatství pouze 0,6 bilionu USD.

Spravovaný majetek domácností v letech 1999, 2009 a 2019 podle regionů na celém světě (v bilionech amerických dolarů)

Spravovaný majetek domácností podle regionů v roce 2019

- Celosvětově – 226,40 bilionů amerických dolarů

- Severní Amerika – 100 bilionů amerických dolarů

- Západní Evropa – 46,80 bilionů amerických dolarů

- Asie (bez Japonska) – 42,10 bilionů USD

- Japonsko – 17,60 bilionů amerických dolarů

- Latinská Amerika – 5,60 bilionu amerických dolarů

- Oceánie – 4,70 bilionu amerických dolarů

- Blízký východ – 4,20 bilionu amerických dolarů

- Východní Evropa a Střední Asie – 3,70 bilionu amerických dolarů

- Afrika – 1,60 bilionu amerických dolarů

Spravovaný majetek domácností podle regionů v roce 2009

- Celosvětově – 124,60 bilionů amerických dolarů

- Severní Amerika – 54,40 bilionů amerických dolarů

- Západní Evropa – 31,90 bilionů amerických dolarů

- Asie (bez Japonska) – 15,20 bilionů amerických dolarů

- Japonsko – 14,40 bilionů amerických dolarů

- Latinská Amerika – 2 biliony amerických dolarů

- Oceánie – 2,40 bilionu amerických dolarů

- Blízký východ – 2,20 bilionu amerických dolarů

- Východní Evropa a Střední Asie – 1,50 bilionu amerických dolarů

- Afrika – 0,70 bilionu amerických dolarů

Spravovaný majetek domácností podle regionů, 1999

- Celosvětově – 80,50 bilionů amerických dolarů

- Severní Amerika – 36,70 bilionů amerických dolarů

- Západní Evropa – 22,30 bilionů amerických dolarů

- Asie (bez Japonska) – 5,10 bilionu amerických dolarů

- Japonsko – 13 bilionů amerických dolarů

- Latinská Amerika – 0,60 bilionu amerických dolarů

- Oceánie – 1 bilion amerických dolarů

- Blízký východ – 1 bilion amerických dolarů

- Východní Evropa a Střední Asie – 0,50 bilionu amerických dolarů

- Afrika – 0,30 bilionu amerických dolarů

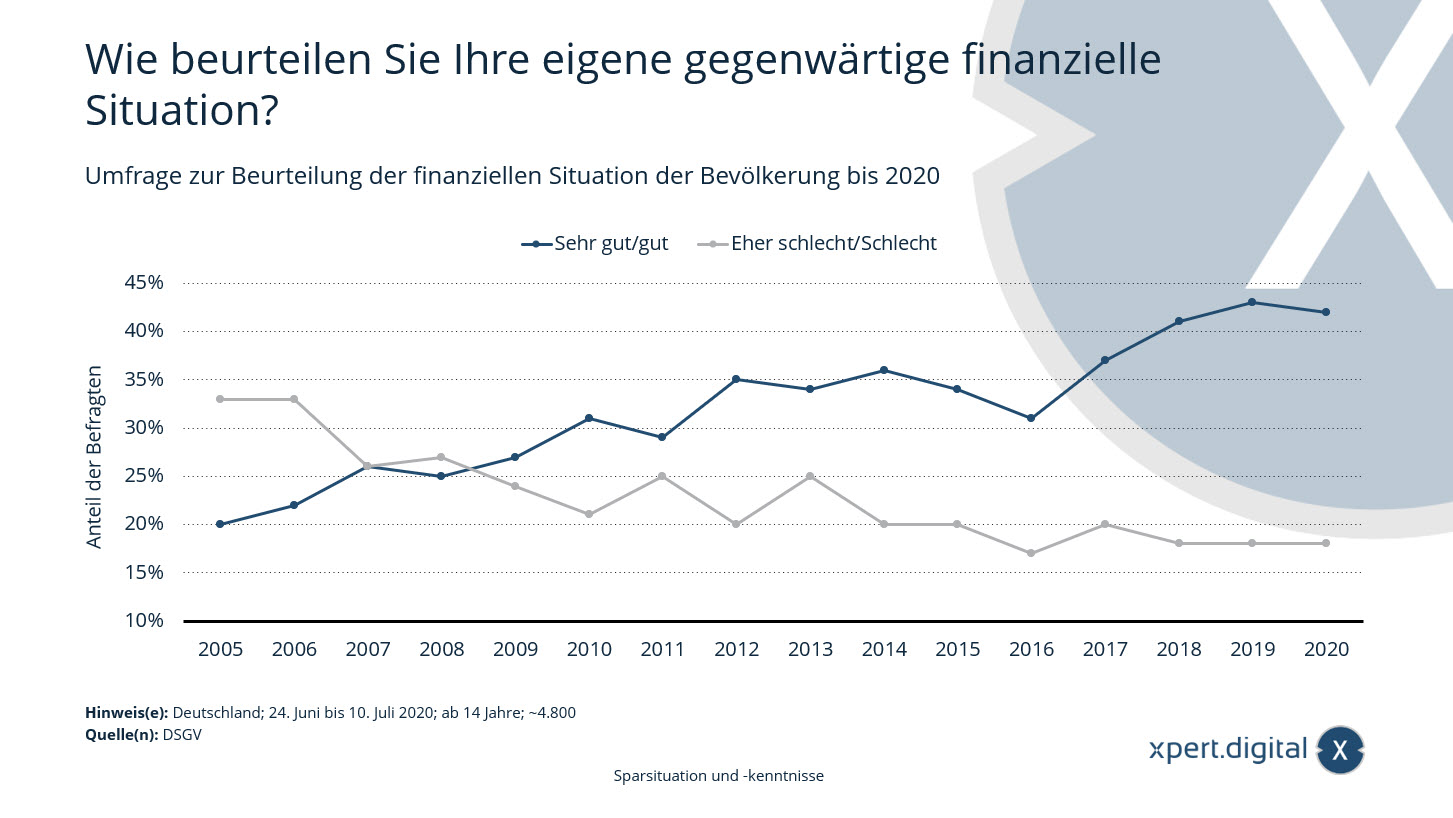

Průzkum o hodnocení finanční situace obyvatelstva v Německu

Průzkum hodnotící finanční situaci obyvatel Německa – Obrázek: Xpert.Digital

Spokojenost Němců se svými financemi mírně klesá – podle Barometru bohatství Německé asociace spořitelen z roku 2020 hodnotí přibližně 42 procent německých občanů svou současnou finanční situaci jako velmi dobrou až dobrou. V loňském roce to bylo 43 procent. Celkově se však podíl lidí spokojených se svou finanční situací za posledních 15 let více než zdvojnásobil.

Průzkum o hodnocení finanční situace obyvatelstva do roku 2020:

Jak hodnotíte svou současnou finanční situaci?

Velmi dobré/dobré

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Spíše špatné/Špatné

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

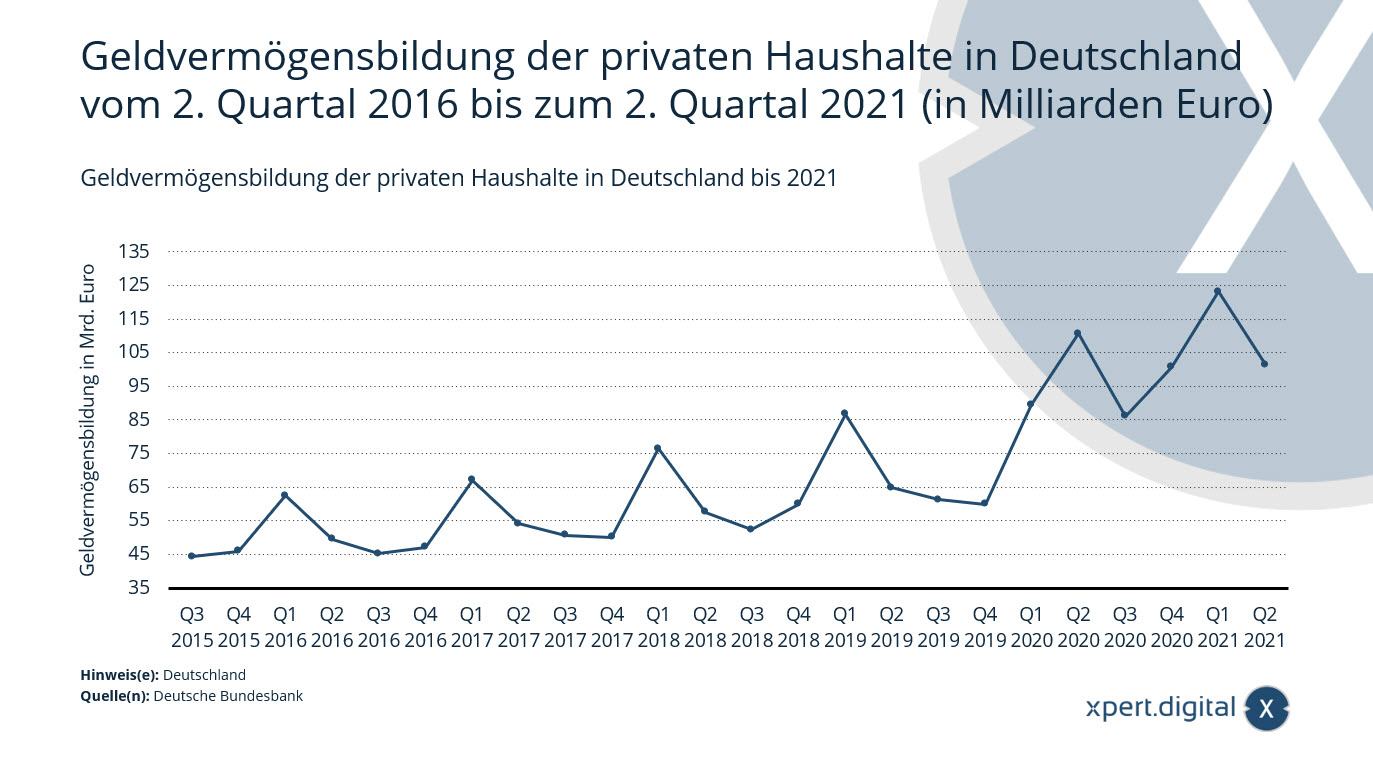

Akumulace finančního bohatství soukromých domácností v Německu

Akumulace finančního bohatství soukromých domácností v Německu – Obrázek: Xpert.Digital

Tato statistika ukazuje vývoj akumulace finančních aktiv soukromými domácnostmi v Německu od druhého čtvrtletí roku 2016 do druhého čtvrtletí roku 2021. Čistá akumulace finančních aktiv související s transakcemi u soukromých domácností dosáhla ve druhém čtvrtletí roku 2021 přibližně 101,4 miliardy eur.

Akumulace finančního bohatství soukromých domácností v Německu od 2. čtvrtletí 2016 do 2. čtvrtletí 2021 (v miliardách eur)

- 2. čtvrtletí 2021 – 101,4 miliardy eur

- 1. čtvrtletí 2021 – 123,2 miliardy eur

- 4. čtvrtletí 2020 – 100,7 miliard eur

- 3. čtvrtletí 2020 – 86,1 miliardy eur

- 2. čtvrtletí 2020 – 110,6 miliardy eur

- 1. čtvrtletí 2020 – 89,5 miliardy eur

- 4. čtvrtletí 2019 – 59,9 miliard eur

- 3. čtvrtletí 2019 – 61,3 miliardy eur

- 2. čtvrtletí 2019 – 64,9 miliardy eur

- 1. čtvrtletí 2019 – 86,7 miliardy eur

- 4. čtvrtletí 2018 – 60 miliard eur

- 3. čtvrtletí 2018 – 52,4 miliardy eur

- 2. čtvrtletí 2018 – 57,6 miliardy eur

- 1. čtvrtletí 2018 – 76,5 miliardy eur

- 4. čtvrtletí 2017 – 50,1 miliardy eur

- 3. čtvrtletí 2017 – 50,7 miliardy eur

- 2. čtvrtletí 2017 – 54,1 miliardy eur

- 1. čtvrtletí 2017 – 67,1 miliardy eur

- 4. čtvrtletí 2016 – 47,2 miliardy eur

- 3. čtvrtletí 2016 – 45,2 miliardy eur

- 2. čtvrtletí 2016 – 49,5 miliardy eur

- 1. čtvrtletí 2016 – 62,4 miliardy eur

- 4. čtvrtletí 2015 – 46 miliard eur

- 3. čtvrtletí 2015 – 44,3 miliardy eur

- 2. čtvrtletí 2015 – 47,1 miliardy eur

- 1. čtvrtletí 2015 – 54,2 miliardy eur

- 4. čtvrtletí 2014 – 40,8 miliard eur

- 3. čtvrtletí 2014 – 35,9 miliardy eur

- 2. čtvrtletí 2014 – 37,7 miliardy eur

- 1. čtvrtletí 2014 – 47,8 miliardy eur

- 4. čtvrtletí 2013 – 34,3 miliardy eur

- 3. čtvrtletí 2013 – 30,1 miliardy eur

- 2. čtvrtletí 2013 – 35,6 miliardy eur

- 1. čtvrtletí 2013 – 41,5 miliardy eur

- 4. čtvrtletí 2012 – 35,5 miliardy eur

- 3. čtvrtletí 2012 – 29,6 miliardy eur

- 2. čtvrtletí 2012 – 37,3 miliardy eur

- 1. čtvrtletí 2012 – 44,4 miliardy eur

- 4. čtvrtletí 2011 – 34,6 miliardy eur

- 3. čtvrtletí 2011 – 29 miliard eur

- 2. čtvrtletí 2011 – 31,7 miliardy eur

- 1. čtvrtletí 2011 – 43,5 miliardy eur

Finanční aktiva soukromých domácností na novém rekordním maximu

Deutsche Bundesbank – Tisková zpráva – 16.07.2021 – Obrázek: bonoc|Shutterstock.com

Finanční aktiva soukromých domácností vzrostla v prvním čtvrtletí roku 2021 o 192 miliard EUR na 7 143 miliard EUR. Poprvé tak překročila hranici 7 bilionů EUR. Kromě nákupů finančních aktiv k tomuto nárůstu významně přispěly i zisky z ocenění akcií a podílových jednotek investičních fondů.

Čistá akumulace finančních aktiv soukromými domácnostmi dosáhla 129 miliard EUR, což je výrazně více než v předchozích čtvrtletích. Podstatný nárůst o 27 miliard EUR byl způsoben podstatným nárůstem pohledávek vůči pojišťovnám. Do hotovosti a vkladů na požádání putovalo 47 miliard EUR, což je méně než v předchozím čtvrtletí. Celkově soukromé domácnosti i nadále silně preferují likvidní nebo nízkorizikové investice. Zároveň pokračující nárůst aktivity na kapitálovém trhu naznačuje zvýšené zaměření na výnosy. Soukromé domácnosti nakoupily podílové jednotky investičních fondů v hodnotě 25 miliard EUR – více než kdykoli předtím. Nakoupily také akcie a další majetkové cenné papíry v čisté hodnotě 3 miliard EUR, investujíc především do domácích společností. Naopak jejich držba dluhových cenných papírů se snížila o čisté 3 miliardy EUR. Nárůst finančních aktiv související s oceněním o 63 miliard EUR v prvním čtvrtletí roku 2021 byl způsoben především cenovými růsty akcií a podílových jednotek investičních fondů.

Zadlužení domácností vzrostlo o 17 miliard eur v důsledku faktorů souvisejících s transakcemi, což je menší nárůst než dříve. Na konci prvního čtvrtletí činily jejich závazky 1 978 miliard eur. Poměr zadlužení domácností k HDP činil 59,5 procenta, což je nejvyšší hodnota od roku 2010. Tento poměr je definován jako součet závazků v poměru k nominálnímu hrubému domácímu produktu (klouzavý součet za čtyři čtvrtletí). Tento rostoucí trend pokračuje. Tento vývoj lze připsat jak rostoucímu zadlužení domácností, tak i pokračujícímu meziročnímu poklesu nominálního hrubého domácího produktu.

Čistá finanční aktiva soukromých domácností dosáhla na konci prvního čtvrtletí 5,165 miliardy eur.

Silné externí financování opět způsobuje výrazný nárůst zadlužení společností

Externí financování nefinančních podniků dosáhlo nejvyšší úrovně od roku 2018, a to 90 miliard EUR. Tento nárůst byl primárně způsoben ostatními závazky, zejména obchodními závazky, které vzrostly o 54 miliard EUR. Po dvou slabých čtvrtletích znovu nabyly na významu i půjčky, které dosáhly 20 miliard EUR. Byly vydány akcie a kapitálové nástroje v hodnotě 15 miliard EUR, což je mírně nad průměrem předchozích čtyř čtvrtletí.

V důsledku dynamického externího financování a významných efektů oceňování se závazky nefinančních podniků výrazně zvýšily. Na konci prvního čtvrtletí roku 2021 činily 7 734 miliard eur. Poměr dluhu k vlastnímu kapitálu nefinančních podniků činil 82,2 procenta. Tento poměr se vypočítá jako součet úvěrů, dluhových cenných papírů a penzijních rezerv v poměru k nominálnímu hrubému domácímu produktu (klouzavý součet za čtyři čtvrtletí). Poté, co se ve čtvrtém čtvrtletí roku 2020 zvýšily pouze o 0,3 procentního bodu, byl nárůst ve sledovaném čtvrtletí výrazně vyšší, a to o 0,9 procentního bodu.

Finanční aktiva nefinančních podniků vzrostla v prvním čtvrtletí roku 2021 o 262 miliard EUR, po započtení všech transakcí a vlivů ocenění – což je nejsilnější růst od roku 2015. Celková částka tak dosáhla 5 565 miliard EUR. Transakční nárůsty finančních aktiv významně přispěly k 86 miliardám EUR. Po čtyřech čtvrtletích nepřetržitého zlevňování nefinanční podniky výrazně zvýšily své držby finančních derivátů a akciových opcí zaměstnanců o 22 miliard EUR. Podobně významným způsobem k růstu finančních aktiv přispěly i ostatní pohledávky, včetně obchodních úvěrů a záloh. Pohledávky z hotovosti a vkladů opět prudce vzrostly, a to o 20 miliard EUR. Zisky z ocenění byly naopak zaznamenány především u akcií a ostatních majetkových cenných papírů.

Jelikož však pasiva vzrostla ještě prudčeji než finanční aktiva, čistá finanční aktiva se snížila výrazněji než v předchozím období a dosáhla mínus 2,169 miliard eur.

Vzhledem k revizím národních finančních účtů a národních účtů, které byly mezitím provedeny, nejsou informace v této tiskové zprávě srovnatelné s informacemi v předchozích tiskových zprávách.

Xpert.Digital pro Bellenberg, Vöhringen, Illerrieden a Illertissen. Podpora pro vaše nezávislé finanční plánování, správu majetku a investiční poradenství

Konrad Wolfenstein

Rád zodpovím jakékoli další otázky nebo poskytnu pomoc.

Můžete mě kontaktovat vyplněním níže uvedeného kontaktního formuláře nebo mi jednoduše zavolat na číslo 0731 550 40 117 .

Těším se na náš společný projekt.

Napiš mi

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital je centrum pro průmysl se zaměřením na digitalizaci, strojírenství, logistiku/intralogistiku a fotovoltaiku.

S naším komplexním řešením pro rozvoj podnikání 360° podporujeme renomované společnosti od nových obchodů až po poprodejní služby.

Součástí našich digitálních nástrojů jsou analýzy trhu, s-marketing, marketingová automatizace, vývoj obsahu, PR, mailové kampaně, personalizované sociální sítě a péče o leady.

Více informací naleznete na: www.xpert.digital – www.xpert.solar – www.xpert.plus

Zůstaňte v kontaktu