Špinavá pravda o bitvě ekonomických gigantů o umělou inteligenci: Stabilní německý model versus riskantní technologický hazard Ameriky – Obrázek: Xpert.Digital

Achillova pata technologických gigantů: Proč je model Silicon Valley překvapivě křehký

Digitální dominance versus průmyslová odolnost: Srovnávací analýza globálních ekonomických modelů ve věku umělé inteligence

Boj o interpretační autoritu a tržní postavení

Globální ekonomická krajina se nachází na křižovatce, kde boj o nadvládu již není rozhodován pouze tradičními ukazateli, jako je objem produkce nebo obchodní bilance. Místo toho se objevila jemnější, ale o to důležitější konkurence: boj o interpretační dominanci, moc definovat, co vytváří hodnotu v ekonomice 21. století a které ekonomické modely jsou udržitelné. Jde o boj o narativní kontrolu a strategické tržní postavení, jehož výsledek je zdaleka nejistý. Na jedné straně je narativ Silicon Valley, který káže o nezastavitelné digitální transformaci, v jejímž čele stojí malá skupina technologických gigantů, jejichž inovace jsou prezentovány jako nevyhnutelné a nezbytné. Na druhé straně je často přehlížená, ale trvalá odolnost industrializovaných zemí, jejichž síla spočívá ve fyzické výrobě, inženýrství a dlouhodobě zavedených hodnotových řetězcích.

Tato zpráva se zabývá ústředními otázkami vyplývajícími z tohoto napětí. Je digitální ekonomika, jak ji propagují USA, soběstačnou silou, nebo se jedná spíše o komplexní nadstavbu spočívající na základech fyzické hmoty, energie a globálních dodavatelských řetězců? Jaké jsou skutečné náklady a závislosti této digitální infrastruktury, často vykreslované jako nehmotné a „čisté“? A který ekonomický model je v konečném důsledku lépe vybaven pro dlouhodobou, stabilní a udržitelnou prosperitu: americký přístup zaměřený na rychlost a riziko a digitálně zaměřený přístup, nebo model Německa a Evropy zaměřený na stabilitu a konzistenci s průmyslovým zaměřením?

Zkoumání těchto otázek odhaluje, že současná ekonomická konkurence mezi hlavními ekonomickými bloky – USA, EU a Čínou – se stále více odehrává na meta-úrovni. Nejde už jen o přímou konkurenci produktů a služeb, ale o strategické formování globálních narativů o tom, co představuje „inovaci“ a „hodnotu“. Mediální dominance tzv. „Sedmičky statečných“ a jejich neúnavná propagace „nenahraditelné umělé inteligence“ není náhodná, ale záměrná strategie, jejímž cílem je ztotožnit jejich digitální produkty se samotným pokrokem a jakákoli alternativa se jeví jako zaostalá. Boj se vede o vnímání vlastní nepostradatelnosti. Ekonomický model, který v tomto narativním boji zvítězí, nejen získá podíl na trhu, ale také přiláká globální kapitál, nejtalentovanější pracovní sílu a příznivou regulaci. Jde o definování plánu pro budoucnost.

Souvisí s tím:

Anatomie dvou ekonomických modelů: USA/Kalifornie vs. EU/Německo

Co charakterizuje ekonomický model Silicon Valley orientovaný na rychlost a riziko?

Ekonomický model, který vznikl a má své epicentrum v Silicon Valley, lze výstižně popsat jako „rychlý a riskantní“. Je založen na kultuře, která upřednostňuje exponenciální růst a rychlé škálování nade vše a neúspěch nepovažuje za chybu, ale za nezbytný krok k učení na cestě k úspěchu. Primárním cílem často není vybudovat stabilní společnost pro další generace, ale spíše rychlý a ziskový „odchod“ prostřednictvím IPO nebo prodeje, což přináší zakladatelům a prvním investorům obrovské výnosy.

Palivem pro tento model je vysoce rozvinutý a masivní ekosystém rizikového kapitálu (VC). Americký trh rizikového kapitálu je o řády napřed než evropský. V roce 2022 dosáhly investice rizikového kapitálu v Evropě celkem přibližně 77 miliard eur, zatímco v USA dosáhly 188 miliard eur – zhruba dvaapůlkrát více. Na obyvatele je tento rozdíl ještě větší. Tato obrovská finanční síla umožňuje investovat do vysoce rizikových, vizionářských nápadů a rozšiřovat společnosti rychlostí, kterou je v evropské finanční kultuře, která je více averzní k riziku, těžko napodobitelnou. Tato kultura vysoké chuti k riziku prostupuje celým systémem, od investorů a zakladatelů až po zaměstnance a regulační orgány.

Přímým důsledkem tohoto modelu je extrémní koncentrace tržní síly. Technologické společnosti známé jako „Sedm statečných“ – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta a Tesla – nyní tvoří více než třetinu celkové hodnoty indexu S&P 500. Tato koncentrace je zdrojem síly, protože těchto několik společností pohání tržní výnosy, a zdrojem křehkosti, protože činí celý trh zranitelným vůči výkonnosti hrstky hráčů.

Trh práce tento model také odráží. Vyznačuje se vysokou flexibilitou a méně přísnými zákony na ochranu před propuštěním. To usnadňuje rychlé cykly náboru a propouštění typické pro startupy, ale je v ostrém kontrastu s německým modelem, který klade důraz na jistotu a stabilitu zaměstnání.

Jaké jsou silné stránky německé a evropské ekonomiky, založené na stabilitě a dlouhodobé perspektivě?

Na rozdíl od amerického modelu je německá a do značné míry i evropská ekonomika založena na principech stability, dlouhodobé udržitelnosti a tvorby značné hodnoty. Páteří této ekonomické struktury je Mittelstand (malé a střední podniky). Více než 99 procent všech společností v Německu jsou malé a střední podniky, které zaměstnávají téměř 60 procent pracovní síly a odpovídají za 82 procent míst v odborném vzdělávání. Tyto společnosti jsou často rodinné po generace, upřednostňují dlouhodobou stabilitu před krátkodobou maximalizací zisku a jsou hluboce zakořeněny ve svých místních a regionálních komunitách.

Zvláštní silnou stránkou německého středního podnikání (MSP) jsou tzv. „skrytí šampioni“. Jedná se o vysoce specializované společnosti, které jsou často neznámé široké veřejnosti, ale jsou světovými lídry na svých příslušných specializovaných trzích v rámci business-to-business sektoru. Odhaduje se, že jen v Německu existuje přibližně 1 600 takových společností. Významně přispívají k obrovské exportní síle Německa tím, že se zaměřují na kvalitu, technologické vedení a inovace, spíše než na cenovou konkurenci.

Německý inovační model se zásadně liší od modelu Silicon Valley. Spoléhá na neustálé, postupné zlepšování založené na hlubokých inženýrských znalostech a úzké integraci výzkumu, vývoje a výroby. Klíčovým faktorem úspěchu je zde systém duálního odborného vzdělávání, který produkuje vysoce kvalifikovanou pracovní sílu nezbytnou pro implementaci složitých výrobních procesů.

Převládající firemní kultura se vyznačuje určitou averzí k riziku a silnou potřebou jistoty. To se projevuje opatrným přístupem k financování – mnoho středně velkých firem se externímu kapitálu vyhýbá – a obchodní strategií zaměřenou na kontinuitu. Zatímco tento přístup může být slabinou na rychle se rozvíjejících digitálních trzích, v dobách ekonomické nejistoty a globálních krizí se ukazuje jako pozoruhodná síla, která zajišťuje stabilitu a odolnost.

Jak se tyto rozdíly projevují v základních ekonomických datech?

Zásadní rozdíly mezi kalifornským a německým ekonomickým modelem se jasně odrážejí v makroekonomických datech. Zatímco Kalifornie, jako pátá největší ekonomika světa, je často srovnávána s Německem, bližší pohled na odvětvové složení jejich hrubého domácího produktu (HDP) odhaluje hluboký rozdíl.

Kalifornská ekonomika s HDP přibližně 4,1 bilionu dolarů v roce 2024 je ovládána sektorem služeb a technologií. Největší podíl na HDP mají sektory „profesních a obchodních služeb“ (548,9 miliard dolarů), „informací“ (475,7 miliard dolarů) a „nemovitostí“ (446,3 miliard dolarů). Výrobní sektor se podílí pouze asi 11 procenty. Naproti tomu Německo, jehož HDP by měl v roce 2025 dosáhnout přibližně 4,7 bilionu dolarů, má výrazně silnější průmyslovou základnu. Průmyslový sektor se tam podílí na HDP přibližně 28,1 procenty, přičemž podíl čisté výroby činí téměř 20 procent, což je téměř dvakrát více než v Kalifornii.

Tyto strukturální rozdíly se rozšiřují i na výdaje na výzkum a vývoj (VaV). Německo investuje do VaV 3,1 procenta svého HDP, což je v mezinárodním měřítku přední hodnota. Tyto investice jsou silně koncentrovány v klíčových odvětvích: samotný automobilový průmysl investoval v roce 2022 téměř 30 miliard eur, následovaný strojírenstvím a elektronikou. Kalifornii naopak v oblasti VaV dominují technologickí giganti, jejichž výdaje se zaměřují především na software, umělou inteligenci a digitální služby, jak dokazují masivní investice „Sedmičky statečných“ do čipů umělé inteligence a VaV.

Trh práce také vykresluje jasný obraz této divergence. V Německu je přibližně 21,1 procenta pracovní síly zaměstnáno ve výrobním sektoru, což podtrhuje ústřední roli průmyslu v zaměstnanosti. V Kalifornii jsou naopak největšími zaměstnavateli sektor zdravotnictví a sociálních služeb, následovaný maloobchodem a profesními, vědeckými a technickými službami, což odráží orientaci místní ekonomiky na služby a znalosti. Následující tabulka shrnuje klíčové údaje pro srovnání.

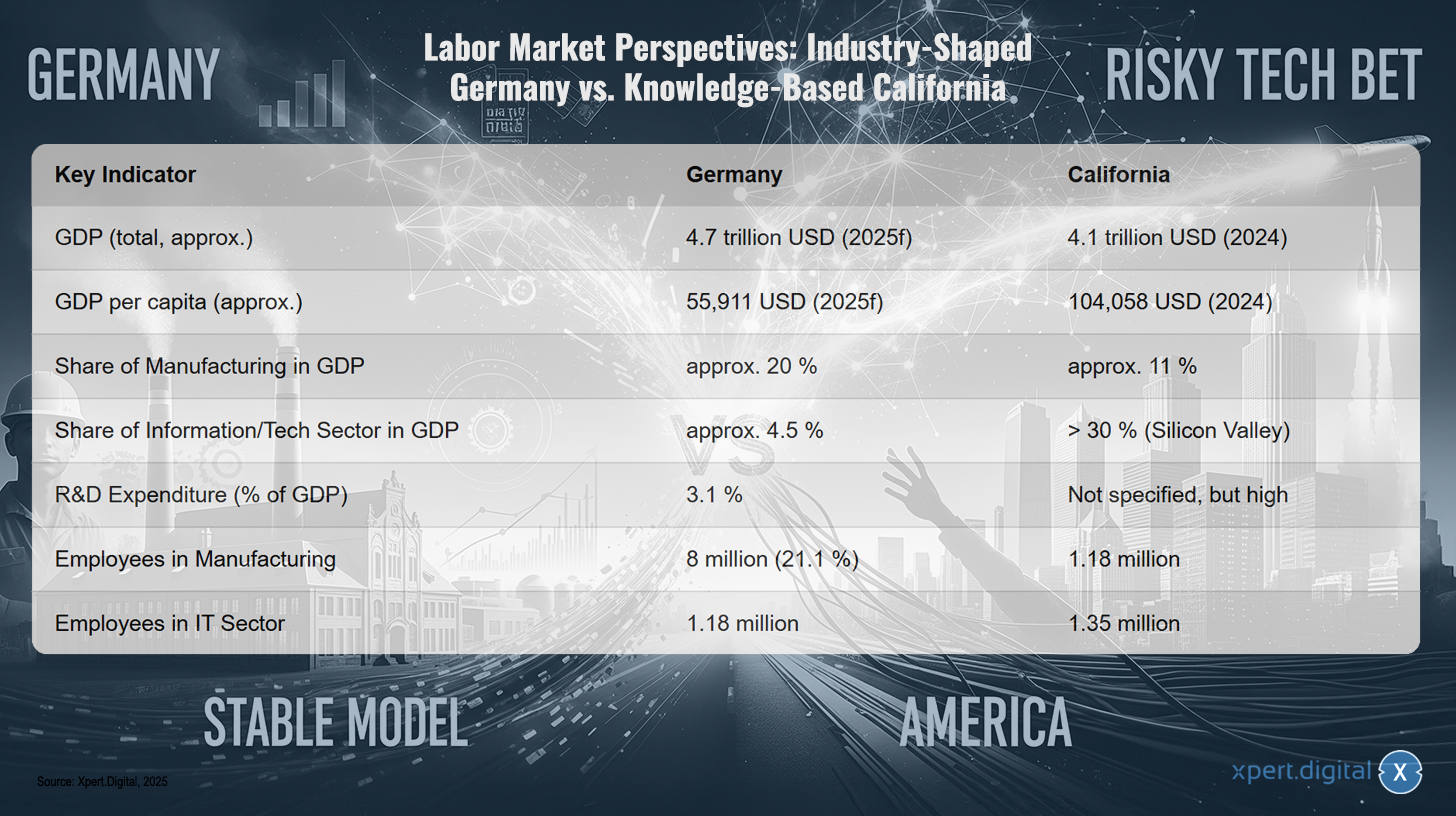

Perspektivy trhu práce: Německo řízené průmyslem versus Kalifornie založená na znalostech

Výhled trhu práce: Německo řízené průmyslem versus Kalifornie založená na znalostech – Obrázek: Xpert.Digital

Výhled trhu práce odhaluje ostrý kontrast mezi Německem, zemí, v níž dominuje průmysl, a Kalifornií, zemí s ekonomikou založenou na znalostech. Zatímco hrubý domácí produkt (HDP) Německa by měl v roce 2025 dosáhnout přibližně 4,7 bilionu dolarů, HDP Kalifornie se v roce 2024 odhaduje na přibližně 4,1 bilionu dolarů. HDP na obyvatele je v Kalifornii výrazně vyšší, a to přibližně 104 058 dolarů, ve srovnání s 55 911 dolary v Německu. Výrobní sektor se na HDP v Německu podílí zhruba 20 %, ale v Kalifornii pouze asi 11 %. Naproti tomu sektor informací a technologií, poháněný především Silicon Valley, přispívá k HDP Kalifornie více než 30 %, zatímco v Německu je tento sektor podstatně menší, kolem 4,5 %. Výdaje na výzkum a vývoj (VaV) v Německu činí 3,1 % HDP, zatímco v Kalifornii jsou vysoké, ale nejsou přesně specifikovány. Pokud jde o zaměstnanost, v Německu pracuje ve výrobním sektoru přibližně 8 milionů lidí, což představuje 21,1 % pracovní síly, zatímco v Kalifornii v tomto sektoru pracuje přibližně 1,18 milionu lidí. Sektor IT zaměstnává v Německu přibližně 1,18 milionu lidí a v Kalifornii asi 1,35 milionu.

Analýza těchto dvou ekonomických modelů vede k hlubšímu pochopení jejich příslušných slabin. Americký model, zaměřený na rychlost a riziko, a německý model, který klade důraz na stabilitu a dlouhodobé perspektivy, se nejen liší, ale vyvíjejí se způsobem závislým na vývoji, který vytváří kritické, vzájemně se vylučující zranitelnosti. Zaměření amerického modelu na software a digitální služby ho činí vysoce efektivním ve stabilním světě, ale extrémně zranitelným vůči narušení fyzického světa, jako jsou dodavatelské řetězce nebo energetické zdroje. Jeho hardwarový hodnotový řetězec je globalizovaný a exponovaný; celý model se spoléhá na stabilní fyzický svět, který nekontroluje. Silnou stránkou německého modelu je naopak kontrola nad vysoce hodnotnou fyzickou produkcí. Jeho slabinou je kulturní a strukturální averze k vysoce rizikovým, rychlým digitálním inovacím, které nyní přetvářejí samotnou výrobu, jak dokládá koncept Průmyslu 4.0. To vytváří riziko vyššího řádu: základní silou jednoho modelu je kritická slabina druhého. USA postrádá průmyslovou odolnost; Německu chybí digitální agilita. V budoucnosti charakterizované jak geopolitickou nestabilitou, která narušuje fyzické dodavatelské řetězce, tak rychlými technologickými změnami, které revolucionizují průmyslové procesy, není ani jeden z modelů v optimální pozici. Vítězem bude ekonomika, která dokáže nejlépe syntetizovat oba přístupy – výzva, která je jádrem německé iniciativy „Průmysl 4.0“.

🎯🎯🎯 Využijte rozsáhlé pětinásobné odborné znalosti společnosti Xpert.Digital v jednom komplexním balíčku služeb | BD, výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti

Využijte rozsáhlé, pětinásobné odborné znalosti společnosti Xpert.Digital v komplexním balíčku služeb | Výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti - Obrázek: Xpert.Digital

Společnost Xpert.Digital disponuje hlubokými znalostmi napříč různými odvětvími. To nám umožňuje vyvíjet strategie na míru, které přesně odpovídají požadavkům a výzvám vašeho specifického segmentu trhu. Díky neustálé analýze tržních trendů a sledování vývoje v odvětví můžeme jednat proaktivně a nabízet inovativní řešení. Kombinace zkušeností a odborných znalostí vytváří přidanou hodnotu a poskytuje našim klientům rozhodující konkurenční výhodu.

Více informací zde:

Lobbování a narativy – Síla „Sedmičky statečných“: Jak velké technologické firmy ovládají veřejné mínění a politiku

Neviditelná ruka vlivu: aktéři a jejich zájmy

Jaký vliv má „Sedm statečných“ na vnímání veřejnosti a politické rozhodování?

Vliv „Sedmičky statečných“ – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta a Tesla – dalece přesahuje jejich ekonomickou tržní sílu. Aktivně utvářejí vnímání veřejnosti a politická rozhodnutí kombinací mediální dominance, cíleného lobbingu a strategické kontroly narativu obklopujícího technologie a pokrok.

Jejich všudypřítomnost ve finančních a technologických médiích vytváří samovolně se posilující cyklus humbuku kolem nich. Každé oznámení produktu, každá čtvrtletní zpráva je intenzivně analyzována a šířena, což podporuje atmosféru nevyhnutelnosti ohledně jejich technologického vůdčího postavení. Tato narativová představa prezentuje umělou inteligenci jako nezastavitelnou a nepostradatelnou sílu a její vývojáře jako jediné průkopníky tohoto pokroku. Je zajímavé, že důvěra veřejnosti v technologický sektor jako celek, která dosahuje 76 procent, je výrazně vyšší než důvěra v samotnou technologii umělé inteligence, kterou vítá pouze 30 procent lidí a odmítá ji 35 procent. Společnosti tuto mezeru v důvěře využívají k budování akceptace svých nových produktů umělé inteligence na základě jejich zavedené reputace.

V zákulisí posilují tento narativní vliv masivní finanční mocí na politické scéně. Technologický sektor je nyní sektorem s nejvyššími výdaji na lobování v Evropské unii a ročně utratí přes 97 milionů eur. Třetina této částky, přibližně 32 milionů eur, připadá na pouhých deset společností, včetně Google, Amazon, Apple, Microsoft a Meta. Tato obrovská finanční moc jim poskytuje privilegovaný přístup k politickým činitelům s rozhodovací pravomocí. Například během přípravy zákona EU o digitálních službách se 75 procent schůzek Evropské komise na vysoké úrovni konalo s lobbisty z daného odvětví.

Toto lobbistické úsilí se nejen zaměřuje na zabránění regulaci, ale také na její aktivní utváření ve vlastním zájmu. Uniklé dokumenty odhalily strategie, jejichž cílem je vyvolat konflikt v Evropské komisi s cílem oslabit legislativu. Velké technologické společnosti veřejně prosazují „měkká pravidla“, která samy pomáhají vytvářet, a zároveň vykreslují přísnější regulaci jako hrozbu pro malé a střední podniky (MSP) a spotřebitele. Tento vliv je ilustrován oslabením kodexu chování zákona EU o umělé inteligenci. V USA jsou výdaje na lobování mnohem vyšší; celkové výdaje v roce 2022 překročily 4,1 miliardy dolarů, ve srovnání s přibližně 110 miliony dolarů v EU, což ilustruje rozsah tohoto politického vlivu.

Jakou roli hrají manažerští konzultanti a byrokracie jako systémové brzdy efektivity?

Kromě přímého vlivu technologických společností existují dva další systémové faktory, které brzdí efektivitu a inovace, zejména v německém a evropském kontextu: odvětví manažerského poradenství a hluboce zakořeněná byrokracie.

Obchodní model poradenských společností v oblasti managementu je zásadně založen na tom, aby se staly pro své klienty nepostradatelnými. Kritici tvrdí, že toho často nedosahují udržitelným řešením problémů, ale vytvářením nových úrovní složitosti, které zajišťují neustálou poptávku po poradenských službách. Často se prodávají standardizované produkty a metody, které postrádají hluboké místní nebo odvětvově specifické znalosti, což vytváří závislost, která oslabuje vnitřní schopnosti klientské organizace a fakticky infantiluje vlády.

Konzultanti jsou často zaměstnáváni, zejména ve veřejném sektoru, aby poskytli vnější legitimitu politicky nepopulárním rozhodnutím, jako je snižování počtu zaměstnanců nebo privatizace, nebo aby sloužili jako obětní beránci v případě selhání těchto opatření. Jejich výsledky jsou sporné. Kvantitativní studie britské Národní zdravotní služby (NHS) zjistila významnou pozitivní korelaci mezi výdaji na konzultační služby a neefektivností organizace. Ačkoli je využívání konzultantů v německém veřejném sektoru s 9 procenty příjmů nižší než ve Spojeném království s 22 procenty, platí stejná základní dynamika.

Zároveň německá byrokracie působí jako významná překážka růstu. Drtivá většina z 92 procent německých firem uvádí, že v posledních pěti letech zaznamenala nárůst byrokratické zátěže. To má konkrétní důsledky: 58 procent firem plánuje v budoucnu v Německu kvůli byrokracii vyhnout se investicím. Tato zátěž vyplývá z obrovského množství zákonů – rozsah federální legislativy se za 15 let zvýšil o 60 procent – a také z dlouhých schvalovacích procesů, které například u projektů v oblasti obnovitelných zdrojů energie mohou trvat čtyři až pět let, a ze značného zpoždění v digitalizaci ve veřejné správě. To vytváří prostředí s averzí k riziku, které potlačuje agilitu nezbytnou pro inovace. Nedávné reformy, jako je čtvrtý zákon o úlevě od byrokratické zátěže, mají tento problém napravit digitalizací smluv a zkrácením lhůt pro uchovávání údajů. Společnosti však zůstávají skeptické: pouze 10 procent očekává znatelnou úlevu, což naznačuje, že problém je hluboce zakořeněn v administrativní kultuře.

Tyto dva jevy – obchodní model konzultantů a povaha byrokracie – jsou ve zhoubné souhře. Byrokracie prostřednictvím svých složitých procesů a regulačních labyrintů vytváří právě ty problémy, kvůli kterým jsou konzultanti najímáni. Tito konzultanti jsou pověřováni jak soukromým sektorem, aby se s byrokracií vypořádali, tak veřejným sektorem, aby ji „reformoval“. „Řešení“ implementovaná konzultanty však často spočívají v nových rámcích, klíčových ukazatelích výkonnosti a procesních modelech, které přidávají další vrstvu složitosti, místo aby řešily základní příčinu. To vytváří sebeposilující cyklus: byrokracie generuje poptávku po konzultantech, jejichž řešení zase živí byrokratický aparát. Výsledkem je stav permanentní a nákladné „transformace“ bez jakéhokoli zásadního zjednodušení. Tato dynamika aktivně působí proti „rychlému a riskantnímu“ inovačnímu modelu a upevňuje „pomalý a stabilní“ – nebo dokonce stagnující – status quo.

Souvisí s tím:

Fyzická realita digitálního světa: závislosti a náklady

Proč je digitální ekonomika zásadně závislá na fyzické výrobě?

Myšlenka nehmotné, beztížné digitální ekonomiky je jednou z nejsilnějších fikcí 21. století. Ve skutečnosti je digitální ekonomika neoddělitelně spjata s fyzickým světem a zásadně závislá na materiální výrobě. Datové centrum bez produktivní ekonomiky, jejíž procesy dokáže optimalizovat, je ekonomicky bezvýznamné. Jeho hodnota vyplývá pouze z aplikace jeho výpočetního výkonu na reálné procesy ve výrobě, logistice, obchodu nebo službách. Továrna by mohla a teoreticky může existovat bez cloudového připojení; datové centrum však nemůže monetizovat svou hodnotu bez továrny, logistické společnosti nebo prodejce, kterému by sloužilo. Digitalizace proto není náhradou za tvorbu fyzické hodnoty, ale spíše jejím multiplikátorem.

Tato závislost se nejzřetelněji projevuje ve fyzické infrastruktuře, na které je postaven celý digitální svět. Každý e-mail, každý stream, každý algoritmus umělé inteligence je zpracováván na fyzickém hardwaru: na serverech, routerech a přepínačích umístěných v datových centrech a na koncových zařízeních, jako jsou chytré telefony a notebooky. Zejména vzestup umělé inteligence vede k masivnímu rozšíření této fyzické infrastruktury, protože modely umělé inteligence vyžadují obrovský výpočetní výkon.

Kritické napětí vyplývá z rozdílné rychlosti, s jakou lze budovat digitální a fyzickou infrastrukturu. Modulární datové centrum lze postavit za pouhé dva až tři měsíce, zatímco výstavba moderní továrny trvá několik let. Tato asymetrie s sebou nese riziko chybných investic a kanibalizace trhu. Pokud digitální kapacita poroste rychleji než schopnost fyzické ekonomiky tuto kapacitu využít a zaplatit za ni, výsledkem bude nadměrná kapacita a nerentabilní digitální infrastruktura. Digitální a fyzická ekonomika musí růst společně, aby zajistily stabilní systém.

Jaké materiální zdroje a globální dodavatelské řetězce tvoří základ digitální infrastruktury?

Fyzický základ digitální infrastruktury je sám o sobě výsledkem komplexních, globálních a na zdroje náročných dodavatelských řetězců, které se vyznačují významnými geopolitickými riziky.

Základní součástí každého digitálního hardwarového zařízení je polovodič. Jeho výroba je velmi složitý proces, který závisí na globálním dodavatelském řetězci surovin, včetně řady prvků vzácných zemin, jako je galium, germanium, neodym a cer. Tyto prvky jsou nezbytné pro specifické elektrické a magnetické vlastnosti mikročipů.

Dodavatelský řetězec vzácných zemin je však geopolitickým úzkým hrdlem. Čína tomuto trhu v drtivé míře dominuje. Země se podílí zhruba 60 procenty na světové produkci, ale také na asi 90 procentech zpracování těchto kritických nerostů. Tato dominance dává Pekingu značnou geopolitickou páku, jak dokazuje zavedení vývozních omezení na galium a germanium. USA a jejich spojenci, jako je Austrálie a Brazílie, intenzivně pracují na budování alternativních dodavatelských řetězců, ale jedná se o zdlouhavý a kapitálově náročný proces, který bude trvat roky, ne-li desetiletí.

Konečné produkty těchto dodavatelských řetězců, jako například chytrý telefon, jsou mistrovskými díly globální logistiky. Například iPhone se skládá z komponentů pocházejících z celého světa: displeje z Jižní Koreje, paměťové čipy z Japonska, procesory navržené v USA, ale vyrobené na Tchaj-wanu a finální montáž často probíhá v Číně nebo ve Vietnamu. Tento vysoce efektivní, ale extrémně křehký systém je zranitelný vůči narušení způsobenému geopolitickým napětím, přírodními katastrofami nebo obchodními konflikty, jak názorně ukázaly poslední roky. Digitální svět se tak spoléhá na stabilní síť fyzických toků zboží, která se může kdykoli zhroutit.

Jaké jsou environmentální náklady digitalizace?

Narativ „čisté“ digitální ekonomiky zakrývá obrovské a neustále rostoucí environmentální náklady spojené s její fyzickou infrastrukturou. Digitalizace má masivní materiální stopu, která se rozprostírá napříč celým jejím životním cyklem – od těžby surovin přes výrobu a provoz až po likvidaci.

Datová centra, často eufemisticky označovaná jako „cloud“, patří k energeticky nejnáročnějším budovám na světě a spotřebovávají 10 až 50krát více energie než typická kancelářská budova. V roce 2023 představovala 4,4 procenta celkové spotřeby elektřiny v USA. Vzhledem k nenasytné energetické náročnosti aplikací umělé inteligence se tento podíl pravděpodobně do roku 2030 zvýší na 9 až 12 procent. Zároveň jsou obrovskými spotřebiteli vody. Jedno velké datové centrum může pro své chladicí systémy vyžadovat až 5 milionů galonů (přibližně 19 milionů litrů) vody denně, což vážně zatěžuje vodní zdroje v již tak suchých oblastech.

Výroba polovodičů je také environmentálně problematický proces. Výroba čipů je extrémně náročná na zdroje a je zodpovědná za významnou část emisí skleníkových plynů v elektronickém průmyslu. Jeden závod může denně spotřebovat až 10 milionů galonů (přibližně 38 milionů litrů) vysoce čištěné vody, přičemž v tomto procesu používá řadu nebezpečných chemikálií. Patří mezi ně fluorované plyny s vysokým potenciálem globálního oteplování a tzv. „perpetual chemicals“ (PFAS), které mohou trvale kontaminovat vodní zdroje. Samotné Silicon Valley je nyní domovem mnoha „superfundových lokalit“ – vysoce kontaminovaných oblastí, které jsou důsledkem dědictví polovodičového průmyslu.

Na konci svého životního cyklu se digitální hardware stává elektronickým odpadem (e-odpadem), nejrychleji rostoucím proudem pevného odpadu na světě. V roce 2022 bylo celosvětově vyprodukováno 62 milionů tun elektronického odpadu. Méně než čtvrtina z něj je řádně recyklována. Zbytek končí na skládkách, je spalován nebo nelegálně vyvážen do rozvojových zemí. Tam se cenné kovy často získávají za nejprimitivnějších podmínek, jako je spalování kabelů na čerstvém vzduchu nebo použití kyselých lázní. Tím se uvolňují vysoce toxické látky, jako je olovo, rtuť a dioxiny, které způsobují vážné a trvalé poškození lidského zdraví a životního prostředí.

Ekologické náklady digitalizace

Ekologické náklady digitalizace – Obrázek: Xpert.Digital

Náklady digitalizace na životní prostředí jsou mnohonásobné. V USA se datová centra v roce 2023 podílela na celkové spotřebě elektřiny 4,4 %, s předpokládaným nárůstem na 9 až 12 % do roku 2030. Velké datové centrum může spotřebovat až 19 milionů litrů vody denně. Výroba polovodičů spotřebuje denně až 38 milionů litrů vody na továrnu. Tyto továrny navíc produkují skleníkové plyny, jako jsou perfluorované uhlovodíky (PFC), SF6 a NF3, a také toxické chemikálie, jako jsou PFAS, arsen a kyseliny. Uhlíková stopa výroby chytrých telefonů je přibližně 57 kilogramů ekvivalentu CO2. V roce 2022 bylo celosvětově vyprodukováno 62 milionů tun elektronického odpadu, z čehož bylo zdokumentováno pouze 22,3 % jako recyklované.

Převládající narativ o „čisté“ nebo „dematerializované“ digitální ekonomice se při bližším zkoumání ukazuje jako nebezpečný chybný odhad. Digitální svět má masivní a rychle rostoucí fyzickou a ekologickou stopu. Ta je však do značné míry externalizována – jak geograficky, přesunem špinavé výroby a procesů likvidace do jiných částí světa, tak časově, přenesením nákladů na odstraňování odpadu a zmírňování klimatických změn na budoucí generace. Samotný termín „cloud“ je marketingový trik, který zakrývá realitu masivních průmyslových zařízení s vysokou spotřebou energie a vody. Skutečné náklady digitální revoluce se v rozvahách technologických společností plně neodrážejí. Tento „ekologický dluh“ představuje skrytou dotaci pro digitální ekonomiku, kterou hradí komunity v blízkosti dolů, továren a skládek elektronického odpadu, stejně jako globální klima.

🔄📈 Podpora obchodních platforem B2B – Strategické plánování a podpora exportu a globální ekonomiky s Xpert.Digital 💡

Obchodní platformy B2B - Strategické plánování a podpora s Xpert.Digital - Obrázek: Xpert.Digital

Obchodní platformy typu „business-to-business“ (B2B) se staly klíčovou součástí dynamiky globálního obchodu, a tedy hnací silou exportu a globálního ekonomického rozvoje. Tyto platformy nabízejí značné výhody společnostem všech velikostí, zejména malým a středním podnikům, které jsou často považovány za páteř německé ekonomiky. Ve světě, kde digitální technologie stále více hrají roli, je schopnost adaptace a integrace klíčová pro úspěch v globální konkurenci.

Více informací zde:

Mezi Silicon Valley a malými a středními podniky: Příležitosti Evropy v techno-industrialismu

Budoucnost tvorby hodnot

Je model Silicon Valley přeceňován a průmyslová síla Evropy podceňována?

Předchozí analýza naznačuje, že převládající narativ přeceňuje silné stránky modelu Silicon Valley a podceňuje silné stránky evropské, a zejména německé industrializace. Nepopiratelná síla amerického modelu spočívá v jeho schopnosti rychlých, disruptivních inovací a exponenciálního škálování. Tato síla však přichází za cenu významných, často přehlížených slabin: zásadní závislosti na křehkých globálních dodavatelských řetězcích pro fyzický hardware, obrovské a rostoucí environmentální stopy a vytváření extrémní koncentrace trhu, která s sebou nese systémová rizika.

Naproti tomu evropská průmyslová základna nabízí pozoruhodnou odolnost. Úzké propojení mezi výzkumem, vývojem a vysoce kvalitní výrobou, výborně vyškolená kvalifikovaná pracovní síla a firemní kultura zaměřená na dlouhodobou stabilitu jsou cennými aktivy ve stále nejistějším a nestálejším světě. Decentralizovaná struktura německých malých a středních podniků (MSP) navíc podporuje širší regionální rozložení bohatství a brání extrémní geografické koncentraci bohatství charakteristické pro Silicon Valley.

Verdikt však není konečný a žádný model není ze své podstaty nadřazen jinému. Klíčovým poznatkem je, že debatě příliš dlouho dominovala jednostranná fascinace čistě digitálními technologiemi, přičemž se zanedbával význam tvorby materiální hodnoty. Budoucnost pravděpodobně nepatří ani jednomu, ani druhému extrému, ale spíše hybridnímu modelu, který dokáže kombinovat rychlost inovací nabízených digitálními technologiemi s odolností, kvalitou a udržitelností pokročilé výroby.

Souvisí s tím:

Jaké příležitosti nabízí syntéza umělé inteligence a strojírenství pro Německo jako průmyslovou lokalitu (Průmysl 4.0)?

Strategickou odpovědí Německa na výzvy digitalizace je koncept „Průmyslu 4.0“. Popisuje vizi inteligentní továrny („Smart Factory“), v níž jsou stroje, produkty a IT systémy propojeny v reálném čase. To umožňuje vysoce individualizovanou výrobu za cenu hromadné výroby, prediktivní údržbu k prevenci poruch a flexibilní logistiku efektivně využívající zdroje.

Tato vize již není vzdáleným snem. Přední německé průmyslové společnosti již implementují řešení umělé inteligence do svých výrobních procesů. Například Siemens využívá umělou inteligenci k optimalizaci svých dodavatelských řetězců, pro kontrolu kvality a pro prediktivní údržbu svých zařízení, přičemž hlásí významné zvýšení efektivity a zkrácení prostojů. BMW využívá umělou inteligenci v konstrukci vozidel a k řízení robotů na montážní lince pro zvýšení přesnosti a efektivity.

Klíčovou výhodou pro Německo je úzká spolupráce mezi průmyslem a vynikajícími výzkumnými institucemi, jako je Fraunhoferova společnost. Tato spolupráce zajišťuje rychlý přenos základního výzkumu v oblasti umělé inteligence do praktických aplikací ve výrobě. Studie Fraunhoferova institutu ukazují, že zavádění umělé inteligence v německém průmyslu postupuje – přibližně 16 procent průmyslových podniků již umělou inteligenci používá – ale v současné době se stále soustředí na velké korporace a specifická odvětví, jako je automobilový průmysl.

Největší výzvou a zároveň největší příležitostí je široké zavádění Průmyslu 4.0 v německých malých a středních podnicích. Tyto společnosti často čelí značným překážkám, včetně nedostatku odborných znalostí, obtíží s integrací nových technologií do stávajících systémů, obav o ochranu dat, vysokých investičních nákladů a absence jasné strategie digitalizace. Pokud se podaří tyto překážky překonat, Německo by mohlo vytvořit jedinečný ekonomický model, který by kombinoval silné stránky jeho průmyslové základny s výhodami digitální transformace.

Souvisí s tím:

Jaká strategická rozhodnutí je třeba učinit pro udržitelnou a stabilní tržní ekonomiku?

Aby bylo možné vytvořit udržitelnou a stabilní tržní ekonomiku, musí oba ekonomické modely řešit své systémové slabiny a činit strategická rozhodnutí.

Pro Německo a EU spočívá hlavní výzva v překonání strukturální setrvačnosti. To vyžaduje soustředěné úsilí o snížení byrokracie, aby se urychlily schvalovací procesy a usnadnily investice. Nezbytné je podporovat inovační kulturu tolerantnější k riziku a zlepšit přístup k růstovému kapitálu, aby se překlenula mezera s americkým trhem rizikového kapitálu. Především je třeba urychlit digitalizaci malých a středních podniků (MSP) prostřednictvím cílených programů financování, rozšiřování digitální infrastruktury a posilování digitálních dovedností. Cílem by nemělo být kopírování Silicon Valley, ale vytvoření nezávislého modelu „Made in Digital Germany“, který využívá stávající průmyslové silné stránky jako svůj základ.

Pro USA a Silicon Valley spočívá výzva v uznání a řešení inherentní křehkosti a externalizovaných nákladů jejich modelu. Konkrétně to znamená zvýšení odolnosti dodavatelských řetězců prostřednictvím reshoringu nebo nearshoringu výroby kritického hardwaru. Vyžaduje to masivní investice do oběhového hospodářství pro elektroniku, aby se vypořádala s rostoucí krizí elektronického odpadu a získaly se cenné suroviny. A vyžaduje to, aby technologickí giganti převzali větší odpovědnost za masivní energetický a environmentální dopad své digitální infrastruktury a přestali tyto náklady přenášet na společnost jako skryté výdaje.

Na globální úrovni je nezbytné uznat nevyhnutelnou symbiózu mezi digitálním a fyzickým světem. Udržitelná budoucnost vyžaduje vyvážený přístup, který si stejně cení bitů a atomů, inovací a odolnosti, rychlého růstu a dlouhodobé stability. Rozhodující konkurenční výhoda budoucnosti nebude spočívat v upřednostňování jednoho před druhým, ale v zvládnutí jejich inteligentní a zodpovědné integrace.

Současné krize geopolitické nestability, klimatických změn a technologických narušení činí jak čistě digitální, tak tradiční průmyslové modely v jejich současné podobě zastaralými. Geopolitické napětí, zejména s Čínou, odhaluje křehkost globalizovaných dodavatelských řetězců hardwaru amerického modelu. Klimatická krize a nedostatek zdrojů, zejména vody a energie, odhalují obrovskou a neudržitelnou stopu digitální ekonomiky a zpochybňují její „čistý“ image. Zároveň rychlý rozvoj umělé inteligence hrozí, že německý průmyslový model stane nekonkurenceschopným, pokud se dostatečně rychle nepřizpůsobí kvůli kulturní a byrokratické setrvačnosti. Žádný ze stávajících modelů není dostatečně robustní, aby odolal všem těmto tlakům současně. Čistě digitální ekonomika není ani odolná, ani udržitelná. Čistě průmyslová ekonomika, která se nedigitalizuje, není konkurenceschopná. Tato konvergence krizí nutí vývoj směrem k novému ekonomickému paradigmatu: „odolnému a udržitelnému techno-industrialismu“. Tento nový model musí upřednostňovat odolnost prostřednictvím diverzifikovaných, lokalizovanějších dodavatelských řetězců; udržitelnost prostřednictvím oběhového hospodářství a nízkouhlíkové energie pro digitální a fyzickou výrobu; a hlubokou technologicko-průmyslovou integraci prostřednictvím přímého zavádění umělé inteligence a digitálních nástrojů do pokročilé výroby, jak předpokládá Průmysl 4.0. Toto je strategický cíl, ke kterému směřuje celá analýza.

Váš globální partner pro marketing a rozvoj obchodu

☑️ Naším obchodním jazykem je angličtina nebo němčina

☑️ NOVINKA: Korespondence ve vašem rodném jazyce!

Konrad Wolfenstein

Já a můj tým jsme rádi, že vám můžeme být k dispozici jako váš osobní poradce.

Můžete mě kontaktovat vyplněním kontaktního formuláře zde wolfenstein@xpert.digital:nebo mi jednoduše zavolat na číslo +49 7348 4088 965. Moje e-mailová adresa je

Těším se na náš společný projekt.