Фотоволтаични/Слънчеви системи | Търговия на едро с фотоволтаични продукти – Слънчевата индустрия в ЕС е на прага на завръщане? Как Европа може да преодолее господството на Китай във фотоволтаичните компоненти

Предварително издание на Xpert

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 22 май 2025 г. / Актуализирано на: 22 май 2025 г. – Автор: Konrad Wolfenstein

Фотоволтаични/Слънчеви системи | Търговия на едро с фотоволтаични продукти – Слънчевата индустрия в ЕС е на прага на завръщане? Как Европа може да преодолее господството на Китай във фотоволтаичните компоненти – Изображение: Xpert.Digital

Ръст на фотоволтаичните системи и падащи цени на фотоволтаичните компоненти в Европа: Възможности и рискове за търговците на едро

От Китай до Германия: Новите двигатели на европейския фотоволтаичен пазар

Европейският пазар на едро за фотоволтаични системи претърпява динамична трансформация, характеризираща се със стабилен растеж през 2023-2024 г., но също и с нови предизвикателства и развиващи се пазарни двигатели. Инсталираният фотоволтаичен капацитет в ЕС нарасна с 66 GW през 2024 г., което представлява годишно увеличение от 4%, с което общият капацитет достигна 338 GW. Макар и значително, това увеличение представлява забележимо забавяне в сравнение с темповете на растеж от над 40% през предходните години и сигнализира за зрялост на пазара. Европейският пазар на слънчева фотоволтаична енергия беше оценен на 57,3 милиарда щатски долара през 2023 г. и 63,1 милиарда щатски долара през 2024 г. Забележителен аспект е 13%-ното намаление на инвестициите в соларни инсталации в ЕС през 2024 г. до 55 милиарда евро, главно поради падащите цени на компонентите.

Основните двигатели на растежа остават амбициозните политически цели на ниво ЕС и на национално ниво, технологичният напредък с по-ефективни и рентабилни модули и нарастващото търсене на енергийна независимост и декарбонизация. В същото време, пречките в мрежата, сложните процеси за издаване на разрешителни, политическата несигурност и високата зависимост от внос, особено от Китай, представляват значителни пречки. Нестабилността на цените на компонентите и необходимостта от сложно управление на запасите са ключови оперативни предизвикателства за търговците на едро.

Прогнозите за 2025-2029 г. показват продължаващ солиден, макар и по-умерен, растеж. SolarPower Europe очаква годишни темпове на растеж от 3-7% за ЕС, докато EUPD Research прогнозира растеж от около 10% за 2025 г. Интегрирането на съхранение на енергия, интелигентни системи за управление на енергията и решения за зареждане на електрически превозни средства се превръща в стандартна практика и разширява изискванията за търговците на едро.

Германия запазва водещата си роля в Европа с над 100 GW общ инсталиран капацитет до края на 2024 г. и допълнителни 16-17 GW, планирани за същата година. Германският пазар показва изместване към по-силен растеж в търговския и наземния сегмент, докато бумът в жилищния сегмент от 2023 г. се нормализира. Други ключови пазари като Испания, Италия, Холандия, Полша и Франция показват различна динамика, силно повлияна от национални програми за подкрепа, регулации и специфични предизвикателства като стабилността на мрежата (Испания, Полша) или постепенното премахване на субсидиите (Superbonus в Италия, нетно измерване в Холандия).

Ролята на търговците на едро на фотоволтаични системи се развива от чисто логистична функция до тази на доставчик на интегрирани системни решения и техническа експертиза. Предвид сложността на пазара и технологичните промени, стратегическите партньорства, услугите с добавена стойност и високата степен на адаптивност са от решаващо значение за успеха. Европейската фотоволтаична индустрия е изправена и пред предизвикателството да укрепи вътрешния си производствен капацитет, за да намали зависимостта от внос, подкрепена от инициативи като Закона за нулево нетно потребление на енергия (Net Zero Industry Act). За търговците на едро това означава да се ориентират в пазарна среда, която представя както значителни възможности, така и съществени рискове, изискващи непрекъсната стратегическа адаптация.

Европейският пазар на фотоволтаици: макроперспектива

Текущо състояние на пазара (2023-2024): Инсталиран капацитет, темпове на растеж, пазарна стойност, инвестиционен климат

Европейският пазар на фотоволтаици продължи положителното си развитие през 2023 и 2024 г., макар и с променена динамика на растеж в сравнение с предходните години. През 2024 г. Европейският съюз (ЕС) инсталира 66 GW нови слънчеви мощности, което представлява годишно увеличение от 4%, с което кумулативният инсталиран капацитет достигна 338 GW. Този темп на растеж представлява значително забавяне в сравнение с увеличенията от над 40% през предходните години, което показва нарастваща зрялост на пазара след отшумяването на непосредствената реакция на енергийната криза. Фазата на експлозивен растеж, водена от краткосрочни реакции на кризата, изглежда отстъпва място на по-устойчиво развитие, което е по-силно повлияно от дългосрочните цели за декарбонизация и икономическата привлекателност на слънчевата енергия.

В световен мащаб през 2024 г. са инсталирани впечатляващите 597 GW нови слънчеви мощности, което е увеличение с 33% в сравнение с 2023 г. Това доведе общия глобален капацитет до 2,2 TW. Докладът „Snapshot 2025“ на МАЕ за фотоволтаични системи (PVPS) потвърждава тази тенденция, като прогнозира над 600 GW нови инсталации през 2024 г. Доминацията на Китай, с 329 GW нови инсталации през 2024 г., поставя европейския растеж в перспектива и подчертава значителното влияние на Китай върху световните доставки и динамиката на цените, което пряко влияе върху европейските търговци на едро.

Пазарната стойност на европейския сектор за слънчева фотоволтаична енергия се е увеличила от 57,3 милиарда щатски долара през 2023 г. до 63,1 милиарда щатски долара през 2024 г. Това показва, че въпреки по-умереното увеличение на инсталациите, финансовият мащаб на пазара продължава да расте. Интересното е, че годишните инвестиции в слънчеви инсталации в ЕС са намалели с 13% до 55 милиарда евро през 2024 г. Този спад се дължи главно на падащите цени на фотоволтаичните компоненти. Това развитие илюстрира важен пазарен феномен: макар падащите цени на компонентите да могат да подобрят достъпността на слънчевите инсталации и да стимулират търсенето, те също така означават, че увеличаването на инсталирания капацитет не води непременно до пропорционално увеличение на инвестиционната стойност. Това е критично наблюдение за играчите на едро, чиито маржове са тясно свързани с разходите за продукти и приходите от продажби. EUPD Research съобщи за нов инсталиран капацитет от 64-65 GWdc за ЕС през 2024 г., което представлява увеличение с около 5% в сравнение с 2023 г. и потвърждава данните на SolarPower Europe.

Следната таблица обобщава най-важните ключови показатели за европейския пазар на фотоволтаични системи:

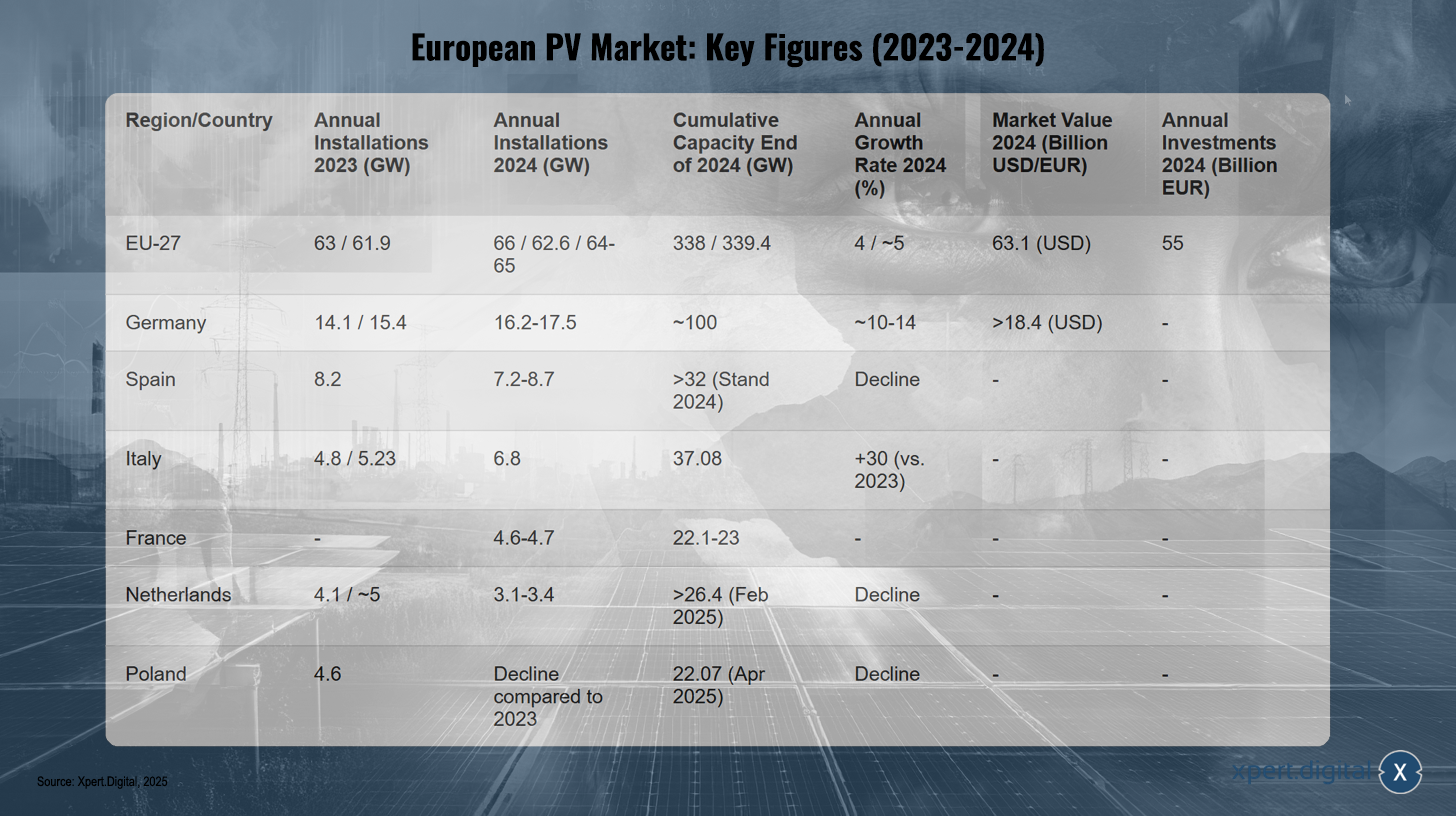

Европейски пазар на фотоволтаични системи: ключови показатели (2023-2024 г.)

Европейски пазар на фотоволтаични системи: ключови показатели (2023-2024 г.) – Изображение: Xpert.Digital

Забележка: Данните може леко да варират в зависимост от източника и методологията.

През 2023 г. на европейския пазар на фотоволтаични системи са инсталирани между 61,9 и 63 GW в ЕС-27, като през 2024 г. те са се увеличили до 62,6 до 66 GW, което е довело до кумулативен капацитет от 338 до 339,4 GW до края на 2024 г. Годишният темп на растеж за 2024 г. е бил приблизително 4 до 5%, с пазарна стойност от 63,1 милиарда щатски долара и годишни инвестиции, достигащи 55 милиарда евро.

В Германия годишните инсталации са се увеличили от 14,1–15,4 GW през 2023 г. до приблизително 16,2–17,5 GW през 2024 г., което е довело до кумулативен капацитет от около 100 GW и годишен темп на растеж от приблизително 10–14%. Пазарната стойност на германския фотоволтаичен сектор надхвърли 18,4 милиарда щатски долара. Испания отбеляза спад в годишните инсталации от 8,2 GW през 2023 г. до приблизително 7,2–8,7 GW през 2024 г., но все още имаше кумулативен капацитет от над 32 GW до края на 2024 г.

Италия, от друга страна, успя значително да увеличи годишните си инсталации: от 4,8–5,23 GW през 2023 г. до 6,8 GW през 2024 г., което доведе до кумулативен капацитет от 37,08 GW и темп на растеж от 30% в сравнение с 2023 г. Франция инсталира между 4,6 и 4,7 GW през 2024 г., достигайки кумулативен капацитет от 22,1–23 GW.

Нидерландия отбеляза спад в годишните инсталации от приблизително 4,1–5 GW през 2023 г. до 3,1–3,4 GW през 2024 г., но все пак постигна кумулативен капацитет от над 26,4 GW до февруари 2025 г. Полша също отбеляза спад в годишните инсталации в сравнение с 2023 г. Кумулативният капацитет на полския пазар на фотоволтаични системи възлиза на 22,07 GW през април 2025 г.

Тези цифри показват, че европейският пазар на фотоволтаични системи остава централен стълб на енергийния преход, но неговото развитие все повече се определя от сложни взаимодействия между глобалните вериги за доставки, националните политики и капацитета на инфраструктурата.

Ключови пазарни двигатели и предизвикателства: политически стимули, икономически фактори, технологичен напредък, проблеми с интеграцията на мрежата, регулаторни пречки

Европейският пазар на фотоволтаици се обуславя от различни фактори, но е изправен и пред значителни предизвикателства, които ще повлияят на по-нататъшния му растеж.

Ключови пазарни двигатели:

- Политическа подкрепа и цели на ЕС: Директивата на ЕС за възобновяема енергия, която има за цел 45% дял на възобновяемата енергия в общото потребление до 2030 г., и целите на REPowerEU осигуряват силна политическа рамка. Националните програми за подкрепа и преференциалните тарифи, като например германския Закон за възобновяемите енергийни източници (EEG), продължават да подкрепят инсталациите, въпреки че дизайнът им варира и подлежи на корекции.

- Падащи цени на компонентите: Цените на слънчевите модули и други системни компоненти намаляха значително през последните години, което допълнително подобри конкурентоспособността на слънчевата енергия. Това прави фотоволтаичните системи привлекателни за по-широк кръг инвеститори и крайни потребители.

- Технологичен напредък: Иновациите в модулите (напр. N-тип, TOPCon, HJT, двустранни модули), инверторите и монтажните системи водят до по-висока ефективност и разширени възможности за приложение. Разработването на перовскитни слънчеви клетки и гъвкави слънчеви панели обещава по-нататъшни подобрения в ефективността и нови области на приложение.

- Цели за декарбонизация и енергийна независимост: Нарастващата осведоменост за изменението на климата и стремежът към по-голяма енергийна независимост от изкопаеми горива и геополитически несигурни доставчици са силни двигатели за разширяването на слънчевата енергия.

- Интеграция със съхранение и електромобилност: Комбинацията от фотоволтаични системи със съхранение на енергия се превръща все по-често в стандарт за максимизиране на собственото потребление и повишаване на стабилността на мрежата. Свързването със зарядни станции за електрически превозни средства и термопомпи също стимулира търсенето на интегрирани системни решения. Интелигентните системи за управление на енергията (EMS) и устройствата, базирани на IoT, оптимизират ефективността на това секторно свързване.

Ключови предизвикателства:

- Интеграция и гъвкавост на мрежата: Капацитетът и гъвкавостта на електрическите мрежи представляват едно от най-големите препятствия в цяла Европа. Затрудненията в мрежата водят до забавяне на свързването и ограничаване на слънчевата енергия по време на периоди на високо производство и ниско търсене. Без масивни инвестиции в разширяване на мрежата, модернизация и технологии за интелигентни мрежи, включително решения за съхранение на големи количества енергия, капацитетът за приемане на нови фотоволтаични системи ще остане ограничен.

- Процедури за издаване на разрешителни: Дългите и сложни процедури за издаване на разрешителни остават значителна пречка за разработването на проекти в много европейски страни. Това забавя разширяването и увеличава разходите по проекта.

- Политическа несигурност и промени в програмите за подкрепа: Резките промени или изтичането на програмите за подкрепа, като например намаляването на преференциалните тарифи във Франция или краят на „superbonus“ в Италия, могат да подкопаят сигурността на инвестициите и да доведат до колебания на пазара. Тези „политически сътресения“ затрудняват дългосрочното планиране за всички заинтересовани страни, включително търговците на едро, които трябва да коригират нивата на запасите си и прогнозите за търсенето.

- Зависимост от веригата на доставки: Високата зависимост от внос, особено на слънчеви модули и техните компоненти от Китай, представлява риск за сигурността на доставките и колебанията в цените. Усилията за укрепване на европейското производство, като например Закона за нулеви нетни емисии в индустрията, целят намаляване на тази зависимост.

- Икономически условия: Високите разходи за енергия за производство в Европа, инфлационният натиск и недостигът на квалифицирани работници могат да повлияят на конкурентоспособността на европейските производители и на разходите за крайните клиенти.

Нарастващата технологична сложност, произтичаща от интегрираните решения (фотоволтаични системи + съхранение на енергия + електрически системи + термопомпи) и интелигентните системи за управление на енергията, поставя нови изисквания към техническата експертиза на инсталаторите и изисква от търговците на едро да предлагат по-широко, интегрирано продуктово портфолио, както и подобрена техническа поддръжка. По този начин търговците на едро се развиват от обикновени доставчици на компоненти до доставчици на сложни системни решения.

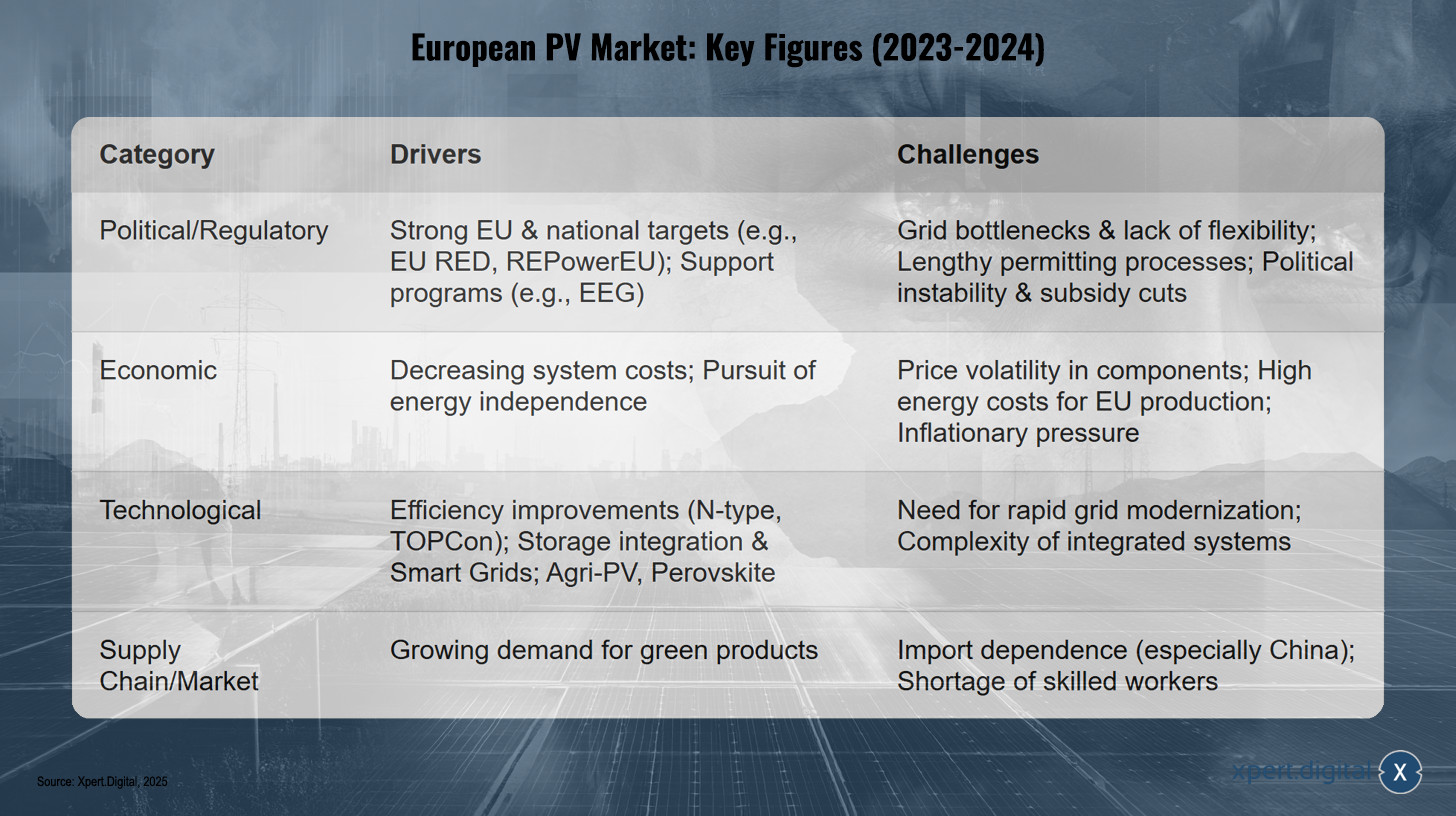

Ключови двигатели и предизвикателства за европейския пазар на фотоволтаични системи (2024-2025 г.)

Ключови двигатели и предизвикателства за европейския пазар на фотоволтаични системи (2024-2025 г.) – Изображение: Xpert.Digital

Основните двигатели и предизвикателства за европейския пазар на фотоволтаици през 2024 и 2025 г. могат да бъдат разделени в четири категории: Политически и регулаторно, амбициозните цели на ЕС и националните държави, като например EU RED и REPowerEU, както и програми за подкрепа като германския Закон за възобновяемите енергийни източници (EEG), са ключови двигатели. Затрудненията в мрежата, липсата на гъвкавост, продължителните процеси на разрешителни, политическата нестабилност и потенциалните съкращения на субсидиите обаче представляват предизвикателства. Икономически, намаляващите системни разходи и стремежът към енергийна независимост насърчават развитието на пазара, докато нестабилността на цените на компонентите, високите разходи за енергия за производството в ЕС и инфлационният натиск действат като пречки. Технологично, подобренията в ефективността чрез нови технологии като N-type и TOPCon, интеграцията на системи за съхранение и интелигентни мрежи, както и иновации като агро-фотоволтаици и перовскити движат индустрията напред. В същото време необходимостта от бърза модернизация на мрежата и сложността на интегрираните системи представляват предизвикателство. Във веригата за доставки и пазара нарастващото търсене на зелени продукти е ключов двигател, докато зависимостта от внос – особено от Китай – и недостигът на квалифицирани работници възпрепятстват развитието. Тези фактори илюстрират сложната среда, в която функционира европейският пазар на фотоволтаични системи, и особено секторът на търговията на едро. Успешното ориентиране изисква задълбочено разбиране на тези динамики и висока степен на адаптивност.

Пазарни прогнози (2025-2029): Прогнози за капацитет, стойност и влиятелни тенденции

Прогнозите за европейския пазар на фотоволтаици между 2025 и 2029 г. показват продължаващ солиден растеж, макар и с регионални различия и известна несигурност поради различни влияещи фактори.

Според „Перспективи за глобалния пазар на слънчева енергия 2025-2029 г.“ на SolarPower Europe се очаква глобалните фотоволтаични инсталации да достигнат 655 GW през 2025 г. при среден сценарий и да се увеличат до 930 GW годишно до 2029 г. Прогнозира се, че Европа ще представлява приблизително 13% от новите инсталации в световен мащаб през 2025 г. „Перспективи за пазара на ЕС 2024-2028 г.“ на SolarPower Europe предвижда ниски едноцифрени годишни темпове на растеж от 3-7% за ЕС между 2025 и 2028 г. Това би позволило на ЕС да инсталира 82 GW годишно до 2028 г. и да достигне общ капацитет от 816 GW до 2030 г. (среден сценарий). Предупреждението в „нисък“ сценарий обаче е тревожно: ЕС може да пропусне целта си на REPowerEU от 750 GW и потенциално да достигне само 650 GW. Ако настоящото забавяне на темпа на растеж продължи и системните проблеми не бъдат решени бързо, ЕС рискува да не успее да постигне целите си за декарбонизация и енергийна сигурност, което би имало каскадни отрицателни последици за цялата верига на създаване на стойност в областта на слънчевата енергия, включително търговците на едро.

EUPD Research прогнозира връщане към двуцифрен растеж от около 10% за фотоволтаичните инсталации в ЕС през 2025 г. в сравнение с 2024 г. Тази малко по-оптимистична оценка в сравнение със SolarPower Europe подчертава чувствителността на прогнозите към основните допускания относно прилагането на политиките, разширяването на мрежата и икономическите условия. За търговците на едро това означава необходимостта да се вземат предвид различни сценарии при планирането.

Пазарната стойност на европейския сектор за слънчева фотоволтаична енергия се очаква да нараства със сложен годишен темп на растеж (CAGR) от 7,1% от 2025 до 2034 г., достигайки приблизително 127,3 милиарда щатски долара до 2034 г. Ако пазарната стойност расте по-бързо от инсталирания капацитет, това може да показва увеличение на стойността на инсталиран ват. Това може да се дължи на увеличената интеграция на по-скъпи компоненти с добавена стойност, като например съхранение на енергия, интелигентни системи за управление на енергията (EMS) или високоефективни модули, или потенциално на покачващи се цени, ако възникнат ограничения в доставките. Търговците на едро, фокусирани върху тези сегменти с по-висока стойност, биха могли да се възползват.

Влиятелните тенденции, които оформят прогнозите, включват продължаващия растеж на интеграцията на системи за съхранение на енергия, технологиите за интелигентни мрежи, двустранните модули, агрофотоволтаичните системи и потенциално перовскитните слънчеви клетки. Очаква се сегментът на автономните слънчеви системи в Европа също да нараства със CAGR от над 9,5% между 2025 и 2034 г.

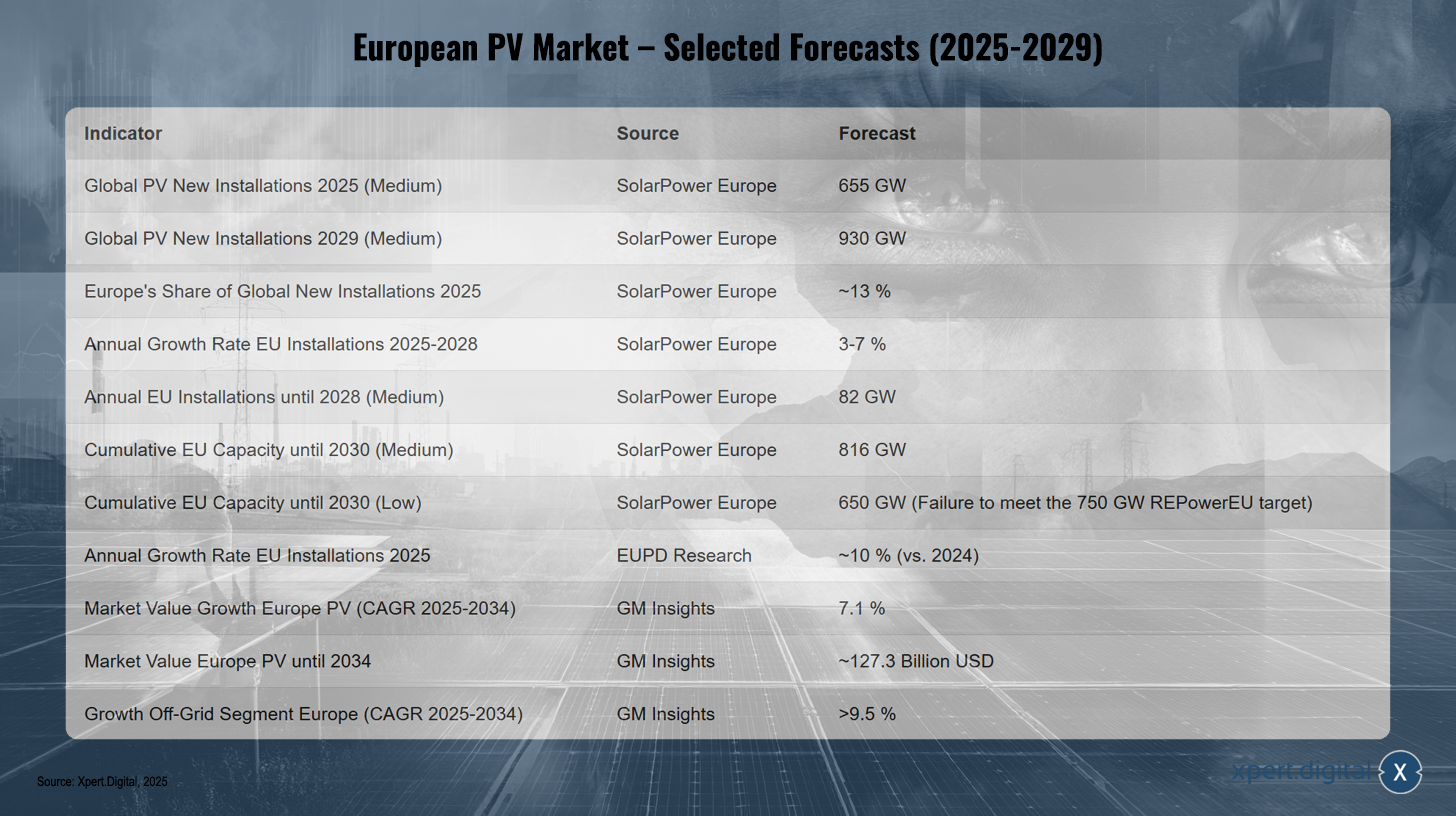

Европейски пазар на фотоволтаични системи – избрани прогнози (2025-2029 г.)

Европейски пазар на фотоволтаични системи – избрани прогнози (2025-2029 г.) – Изображение: Xpert.Digital

Прогнозите за европейския пазар на фотоволтаични системи между 2025 и 2029 г. показват продължаващ растеж. В световен мащаб се очаква новите фотоволтаични инсталации да достигнат 655 GW през 2025 г. и 930 GW през 2029 г., като делът на Европа ще бъде приблизително 13% през 2025 г. Прогнозира се годишните инсталации в ЕС да нараснат с 3% до 7% между 2025 и 2028 г., като потенциално ще достигнат годишен инсталиран капацитет от 82 GW до 2028 г. Очаква се кумулативният капацитет на ЕС да достигне 816 GW през 2030 г. при средния сценарий, но ще изостане от целта на REPowerEU от 750 GW и 650 GW при ниския сценарий. Очаква се годишен ръст на инсталациите от приблизително 10% за 2025 г. в сравнение с 2024 г. Пазарната стойност на фотоволтаичната индустрия в Европа се очаква да се увеличи до приблизително 127,3 милиарда щатски долара между 2025 г. и 2034 г., със сложен годишен темп на растеж (CAGR) от 7,1%, докато се очаква сегментът извън мрежата да нарасне с над 9,5% през този период. Тези развития подчертават потенциала на европейския пазар на фотоволтаични системи, чийто успех обаче зависи от политическата рамка и преодоляването на съществуващите предизвикателства. Търговците на едро трябва да се подготвят за нарастващо търсене на по-сложни системни решения и по-динамична пазарна среда.

Европейският сектор за търговия на едро с фотоволтаични системи: динамика и операции

Незаменимата роля на търговците на едро във веригата за създаване на стойност във фотоволтаичните системи

Търговците на едро играят централна и незаменима роля във веригата за създаване на стойност в областта на фотоволтаиката в Европа. Като връзка между производителите на фотоволтаични компоненти – като модули, инвертори, монтажни системи и системи за съхранение на енергия – и монтажниците и разработчиците на проекти, търговците на едро допринасят значително за функционалността и ефективността на пазара. Техните функции се простират далеч отвъд чистата логистика и обхващат редица дейности, добавящи стойност.

Една от основните задачи на търговците на едро е да осигурят наличността на продуктите и да преодолеят недостига на продукти. Чрез покупки на едро и проактивно управление на запасите, те могат да осигурят на монтажниците бърз достъп до необходимите им компоненти, което е от решаващо значение за спазване на графиците на проекта. На пазар, характеризиращ се с колебания в търсенето, нестабилни цени и разнообразна гама от продукти, търговците на едро също играят важна роля за смекчаване на риска. Те поддържат нивата на запасите, като по този начин буферират колебанията в цените и несигурността на доставките, което е от полза както за производителите (чрез по-предвидими обеми на покупките), така и за монтажниците (чрез надеждни доставки).

Освен това, търговците на едро постигат ценови предимства чрез отстъпки за обем и дългосрочни договори за доставка с производители, които те могат да прехвърлят, поне частично, на своите клиенти. Това допринася за конкурентоспособността на фотоволтаичните системи.

С нарастващата сложност на фотоволтаичните системи, които все по-често включват съхранение на енергия, зарядни станции за електрически превозни средства и интелигентни системи за управление на енергията (EMS), ролята на търговците на едро се променя. Те се развиват от обикновени „превозвачи на кутии“ до доставчици на решения и брокери на знания. Предоставянето на техническа експертиза, обучение, персонализирани консултации и поддръжка при планирането за инсталаторите става все по-важно за успешното изпълнение на сложни проекти и ефективното интегриране на нови технологии. Това развитие подчертава, че стойността на търговците на едро все повече се крие в тяхното ноу-хау и услуги.

Европейските дистрибуторски мрежи разчитат в голяма степен на ефективността на търговците на едро, за да осигурят навременно и надеждно снабдяване на пазара. Те служат като ключови канали за достъп до пазара за производителите и като основни източници на доставки за монтажниците.

Доминиращи тенденции в търговията на едро с фотоволтаични системи: Търсене на интегрирани решения, интелигентни технологии, устойчиви вериги за доставки

Европейският пазар на едро за фотоволтаични системи се характеризира с няколко доминиращи тенденции, които устойчиво променят както продуктовите портфолиа, така и бизнес моделите на играчите.

- Интегрирани решения: Ключова тенденция е бързо нарастващото търсене на фотоволтаични системи, комбинирани със съхранение на енергия. Търговците на едро реагират, като все по-често включват литиево-йонни батерии и интелигентни системи за управление на енергията (EMS) в продуктовата си гама. Това развитие може да се наблюдава в цяла Европа и е обусловено от желанието за по-високо собствено потребление и независимост от мрежата. Интегрирането на зарядни станции за електрически превозни средства и термопомпите в домашната слънчева система засилва тази тенденция към цялостни енергийни решения.

- Интелигентни технологии: Устройствата с IoT, усъвършенстваните инструменти за мониторинг и облачните контроли придобиват все по-голямо значение за оптимизиране на ефективността и производителността на слънчевите енергийни системи. Търговците на едро разширяват портфолиата си, за да включат тези интелигентни технологии, предлагайки добавена стойност на инсталаторите и крайните клиенти. Това също така изисква от търговците на едро да се ангажират с услуги, основани на данни, независимо дали чрез осигуряване на съвместимост на компонентите за обмен на данни или потенциално чрез предлагане на платформи за анализ на данни и поддръжка.

- Устойчиви вериги за доставки и качество на продуктите: Екологично отговорните клиенти и инвеститори обръщат все повече внимание на сертифицирани (напр. TÜV, CE, ISO), CO₂-неутрални и етично произведени продукти. Поради това водещите търговци на едро разчитат на производители, които спазват строги стандарти за устойчивост и могат да демонстрират прозрачни вериги за доставки. Това все повече позиционира търговците на едро като пазители на качеството и устойчивостта. Те играят активна роля в проверката на производителите и гарантират, че продуктите, които разпространяват, отговарят на нарастващите изисквания за екологични и социални стандарти.

- Диверсифицирани продуктови портфолиа: В допълнение към основните компоненти като монокристални модули и инвертори, търговците на едро непрекъснато разширяват продуктовата си гама. Това включва специализирани монтажни системи за различни видове покриви и открити пространства, висококачествени кабели и конектори, както и компоненти за нишови приложения, като например агро-фотоволтаични или двустранни модули.

- Дигитализация на услугите: Взаимодействието с монтажниците става все по-дигитализирано. Платформите за онлайн поръчки, инструментите за дигитално планиране и уеб-базираните програми за обучение се превръщат в стандарт, подобрявайки ефективността и обслужването.

Тези тенденции показват, че секторът на едро на фотоволтаични системи претърпява динамична трансформация, която далеч надхвърля простото разпространение на компоненти и изисква по-силен фокус върху интегрирани, интелигентни и устойчиви решения.

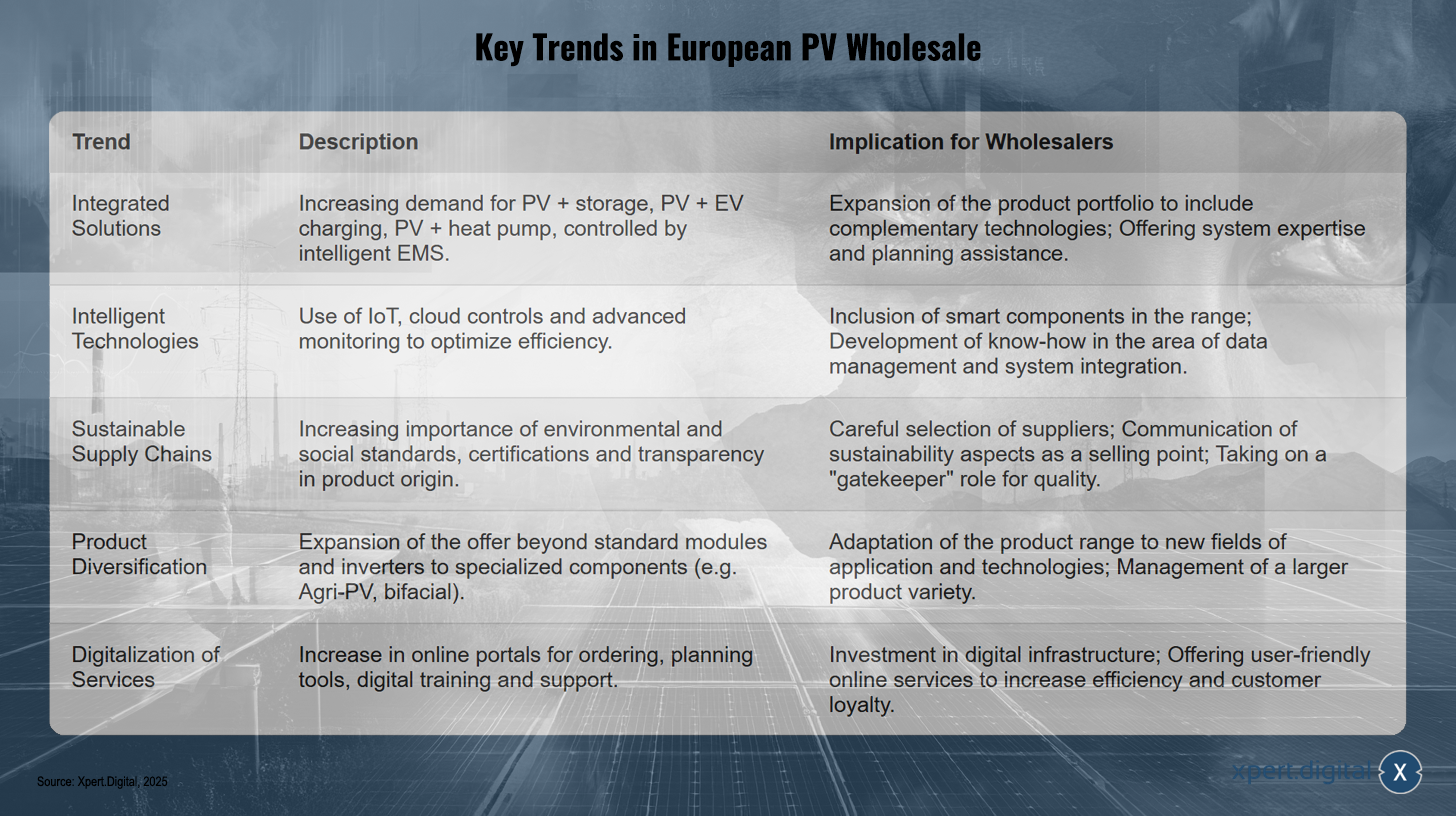

Ключови тенденции в европейската търговия с фотоволтаични продукти на едро

Ключови тенденции на европейския пазар на едро за фотоволтаични системи – Изображение: Xpert.Digital

Ключовите тенденции на европейския пазар на едро за фотоволтаични системи включват нарастващо търсене на интегрирани решения като фотоволтаични системи със съхранение, зарядни станции за електрически превозни средства и термопомпи, управлявани от интелигентни системи за управление на енергията. Търговците на едро разширяват продуктовите си портфолиа с допълващи се технологии и предлагат подкрепа при системното планиране и експертиза. Интелигентните технологии като интернет на нещата (IoT), облачните контроли и усъвършенстваното наблюдение оптимизират ефективността, което подтиква търговците на едро да включат интелигентни компоненти в продуктовата си гама и да развиват експертиза в управлението на данни и системната интеграция. Устойчивите вериги за доставки придобиват все по-голямо значение поради повишените изисквания за екологични и социални стандарти, сертификати и прозрачност по отношение на произхода на продуктите. Търговците на едро внимателно подбират доставчици, комуникират аспектите на устойчивостта като предимство и действат като пазители на качеството. Диверсификацията на продуктите се простира отвъд стандартните модули, за да включва специализирани компоненти като агро-фотоволтаични и двустранни технологии, като продуктовата гама се адаптира към нови области на приложение и става все по-разнообразна. Дигитализацията на услугите, включително онлайн портали за поръчки, инструменти за планиране и дигитално обучение, насърчава ефективността и лоялността на клиентите, което изисква инвестиции в дигитална инфраструктура и се фокусира върху удобни за потребителя онлайн услуги.

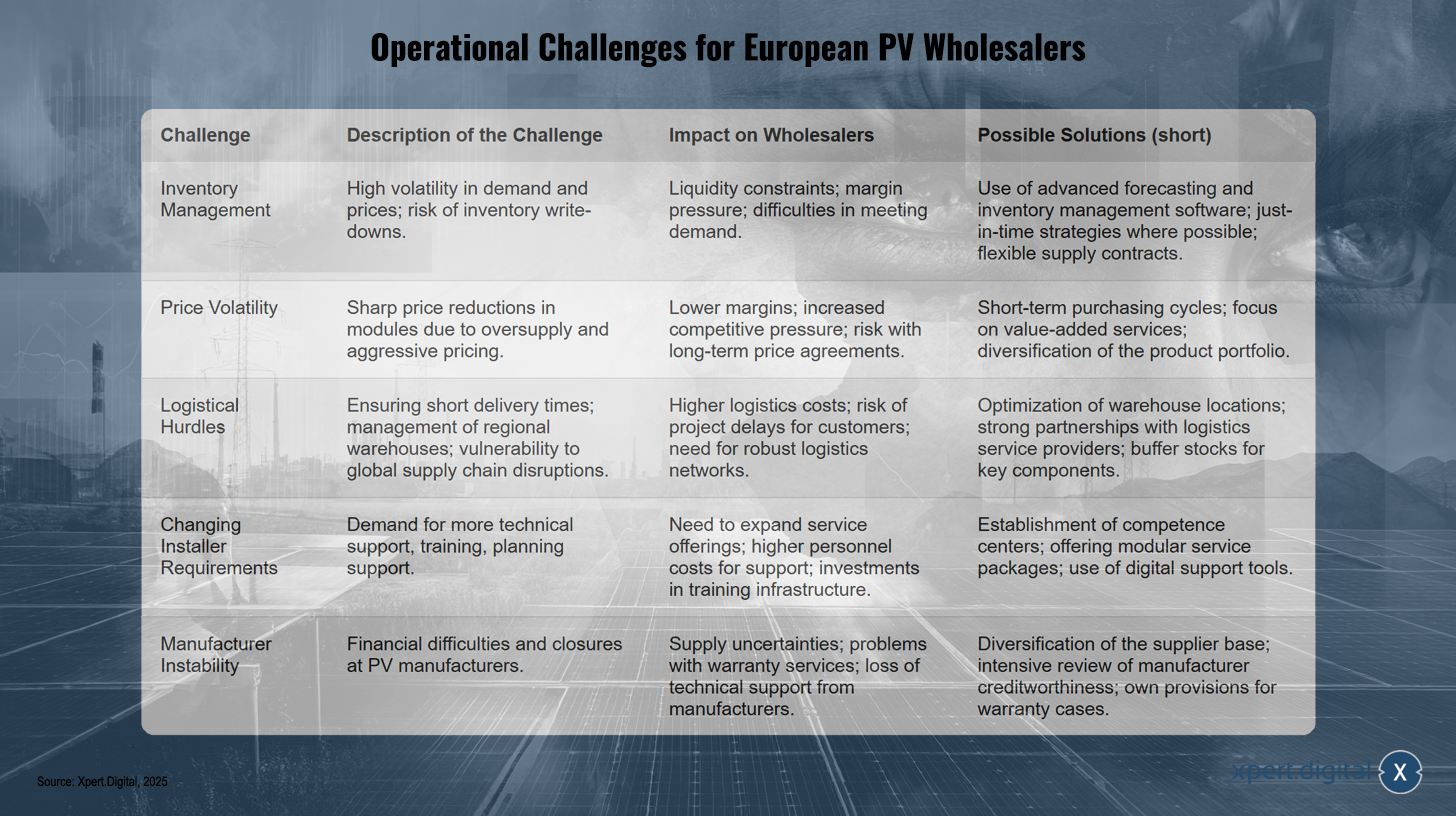

Оперативни реалности за търговците на едро: Управление на запасите във времена на ценова нестабилност, логистична сложност и променящи се очаквания на клиентите

Оперативните реалности за търговците на едро на фотоволтаични системи в Европа се характеризират с редица сложни предизвикателства, които изискват висока степен на гъвкавост и стратегическо планиране.

Ключов проблем е управлението на запасите на фона на значителна нестабилност на цените и потенциално свръхпредлагане на фотоволтаични модули. Цените на слънчевите модули паднаха значително през 2023 и 2024 г. Агресивните ценови стратегии на китайските производители понижиха цените на високоефективните модули до около 0,20 евро/W през четвъртото тримесечие на 2024 г., което е намаление с 31,8% в сравнение със същото тримесечие на предходната година. Това ценово развитие не само оказва натиск върху европейските производители, но и влияе върху стратегиите за покупка и маржовете на търговците на едро. Монтажниците, от своя страна, започнаха да купуват модули на склад (средно 23% в Европа), за да смекчат несигурността във веригата за доставки, което обаче ги излага на риск от обезценяване на запасите. Поради това търговците на едро са изправени пред дилемата да поддържат достатъчно запаси, за да гарантират наличността, като същевременно минимизират риска от значителни загуби на стойност, ако цените продължат да падат. Това изисква сложни методи за прогнозиране и гъвкави стратегии за управление на запасите.

Логистичната сложност е друго продължаващо предизвикателство. Осигуряването на кратки срокове за доставка и ефикасното управление на регионалните складове са от решаващо значение за избягване на забавяния на проектите за монтажниците. Въпреки че проблемите с глобалната верига за доставки изглеждаха до голяма степен решени след пандемията, нови прекъсвания могат да възникнат по всяко време и да повлияят на сигурността на планирането.

Очакванията на клиентите, предимно тези на монтажниците, също се променят. Те все повече изискват повече от просто продукти. Цялостната техническа поддръжка, обучението по нови технологии и регулаторни промени, помощта при планирането (напр. чрез CAD данни, изчисления на добива) и надеждното следпродажбено обслужване се превърнаха в ключови диференциращи фактори.

Освен това, финансовата нестабилност и затварянията сред производителите на фотоволтаични системи увеличават риска от контрагенти за търговците на едро. Примерите включват затварянето на производствените съоръжения на Solarwatt и Meyer Burger в Германия, Photowatt, Systovi и RECOM Silia във Франция и Innolane в Холандия. Големи китайски производители също съобщиха за финансови затруднения в периода първо-трето тримесечие на 2024 г. Това се отразява не само на капацитета за незабавни доставки, но и на дългосрочната валидност на гаранциите и техническата поддръжка от производителите, което потенциално принуждава търговците на едро да преодолеят тази празнина за своите клиенти-инсталатори.

Екстремната ценова конкуренция за модули може да накара търговците на едро да се диференцират по-силно чрез услуги с добавена стойност (техническа поддръжка, обучение, инструменти за планиране, надеждна логистика), а не само чрез цена, тъй като маржовете за стандартните компоненти се свиват.

Оперативни предизвикателства за европейските търговци на едро на фотоволтаични системи

Оперативни предизвикателства за европейските търговци на едро на фотоволтаични системи – Изображение: Xpert.Digital

Европейските търговци на едро на фотоволтаични системи са изправени пред значителни оперативни предизвикателства. В областта на управлението на запасите, високата волатилност на търсенето и цените води до рискове като обезценяване на запасите, обвързана ликвидност, натиск върху маржовете и трудности при задоволяване на търсенето. Потенциалните решения включват използването на усъвършенстван софтуер за прогнозиране и управление на запасите, стратегии „точно навреме“ и гъвкави договори за доставка. Нестабилността на цените, причинена от рязко намаление на цените поради свръхпредлагане и агресивно ценообразуване, генерира по-ниски маржове, повишен конкурентен натиск и рискове, свързани с дългосрочните ценови споразумения. За да се справи с това, се препоръчва фокус върху краткосрочните цикли на покупка, услугите с добавена стойност и диверсификацията на продуктовото портфолио. Логистичните пречки произтичат от необходимостта да се осигурят кратки срокове за доставка, да се управляват регионалните складове и да се предпази от прекъсвания в глобалните вериги за доставки. Последиците са по-високи логистични разходи, повишен риск от забавяне на проекти и по-голяма зависимост от стабилни логистични мрежи. Оптимизирането на складовите местоположения, партньорството с доставчици на логистика и поддържането на буферни запаси от ключови компоненти могат да помогнат за смекчаване на тези предизвикателства. Освен това, променящите се изисквания на монтажниците – особено увеличеното търсене на техническа поддръжка, обучение и помощ при планирането – налагат разширяване на предлаганите услуги и инвестиране в инфраструктура за обучение. Центровете за компетентност, модулните сервизни пакети и инструментите за дигитална поддръжка предлагат потенциални решения. И накрая, нестабилността на производителя, причинена от финансови затруднения и затваряния, води до несигурност при доставките, проблеми с гаранцията и загуба на техническа поддръжка от страна на производителя. Контрамерките включват диверсифициране на базата от доставчици, щателна оценка на кредитоспособността на производителя и заделяне на вътрешни резерви за гаранционни претенции.

Критерии за успех: Стратегически партньорства, услуги с добавена стойност, технологична адаптация

За да успеят на динамичния и силно конкурентен европейски пазар на едро за фотоволтаични системи, компаниите трябва да отговарят на редица стратегически критерии. Те надхвърлят обикновената дистрибуция на продукти и включват изграждане на силни взаимоотношения, предоставяне на цялостни услуги и непрекъснато адаптиране към технологичното развитие.

- Силни партньорства с производителите: Дългосрочните и основани на доверие взаимоотношения с производителите са от основно значение. Те не само осигуряват достъп до висококачествени продукти и надеждна доставка, но и предоставят ранна информация за нови технологии и разработки на продукти. Такива партньорства могат да доведат и до по-добри условия за покупка и услуги за поддръжка от производителите.

- Услуги с добавена стойност: Диференциацията се постига все повече чрез гамата от предлагани услуги. Това включва цялостна техническа поддръжка от фазата на планиране (предоставяне на CAD данни, изчисления на добива) през монтажа до следпродажбеното обслужване. Курсовете за обучение, уебинарите и програмите за сертифициране за монтажници също са важни инструменти за задържане на клиентите и осигуряване на качество на монтажа, особено за сложни системи и нови технологии.

- Технологична адаптация и внедряване: Търговците на едро трябва да бъдат технологично в крак с времето. Това включва интегриране на интелигентни решения, IoT компоненти и облачни системи в продуктовото им портфолио и собствените им оперативни процеси. Използването на съвременен софтуер за управление на запасите, CRM системи и платформи за електронна търговия е от решаващо значение за ефективността и обслужването на клиентите.

- Ефективна логистика и складиране: Оптимизираната логистика с кратки срокове за доставка и стратегически разположени регионални складове е критичен фактор за успех, който минимизира забавянията на проектите за монтажниците и увеличава максимално удовлетвореността на клиентите.

- Качество на продукта и сертификати: Предлагането на висококачествени, сертифицирани продукти (напр. TÜV, CE, ISO) с надеждни и дългосрочни гаранции (напр. 25-годишна гаранция за производителност на модулите) е от съществено значение за спечелване и поддържане на доверието на инсталаторите и крайните клиенти.

- Фокус върху устойчивостта: Работата с производители, които използват устойчиви методи на производство и осигуряват прозрачни вериги за доставки, се превръща във все по-голямо конкурентно предимство, тъй като търсенето на екологично чисти продукти нараства.

Синергичните отношения с монтажниците са друг важен аспект. Успехът на търговците на едро е неразривно свързан с успеха и лоялността на техните клиенти, които са монтажници. Чрез предоставяне на стабилна поддръжка, обучение и надежден достъп до продуктите, търговците на едро могат да насърчат тази лоялност и да помогнат на монтажниците да се ориентират в нарастващата сложност на пазара.

Дигиталната трансформация вече не е опция, а необходимост. Търговците на едро, които ефективно използват дигитални инструменти за управление на запасите, онлайн поръчки, управление на взаимоотношенията с клиентите и предоставяне на инструменти за планиране на монтажниците, ще постигнат значителна оперативна ефективност и ще осигурят превъзходно клиентско изживяване. Съществуването на онлайн магазини и предоставянето на данни за планиране, като CAD данни и изчисления на добива, вече сочат тази тенденция.

Иновативно фотоволтаично решение за намаляване на разходите (до 30%) и спестяване на време (до 40%)

Иновативно фотоволтаично решение за намаляване на разходите и спестяване на време - Изображение: Xpert.Digital

Повече информация тук:

От наземни системи до балконски електроцентрали: Поглед върху немския фотоволтаичен пазар

Подробен анализ: Германският пазар на едро на фотоволтаични системи

Преглед на пазара: Статистика за инсталациите, сегментиране, принос към енергийния микс

През 2023-2024 г. Германия допълнително затвърди позицията си на водещ пазар на фотоволтаични системи в Европа, постигайки важни етапи. До края на 2024 г. кумулативният инсталиран фотоволтаичен капацитет надхвърли 100 GW. Новоинсталираният фотоволтаичен капацитет нарасна с приблизително 10-14% през 2024 г. в сравнение с предходната година, достигайки между 16,2 GW (Федерална мрежова агенция) и 17,5 GW (BSW-Solar), в зависимост от източника. Fraunhofer ISE (чрез BSW-Solar) отчита добавяне от 16,9 GW през 2024 г., с което общият инсталиран капацитет достигна 100 GW. Според Fraunhofer ISE, производството на фотоволтаична електроенергия достигна 72,6 TWh през 2024 г., покривайки почти 14% от брутното потребление на електроенергия в Германия. Възобновяемите енергийни източници като цяло допринесоха с 59,0% за производството на електроенергия.

Пазарната сегментация в Германия показа интересна динамика през 2024 г. Според BSW-Solar, новите инсталации са разпределени, както следва:

- Жилищен сегмент (частни домакинства): Този сегмент представлява приблизително 38% от новите инсталации, но отбелязва спад в сравнение с изключително силната 2023 година. През 2023 г. този сегмент все още представлява около 7 GW (приблизително 50% от новоинсталирания капацитет), което е увеличение със 135% в сравнение с 2022 г. Тази нормализация след година на бум има пряко въздействие върху планирането на търсенето от страна на търговците на едро.

- Търговски покривни сгради: Те достигнаха дял от около 29% през 2024 г. и показаха растеж. През 2023 г. инсталираният тук нов капацитет беше приблизително 2,5 GW (18% от новите инсталации), което е увеличение със 75% в сравнение с 2022 г.

- Наземни слънчеви инсталации: Допринесоха значително за растежа през 2024 г., представлявайки приблизително 32%, и отбелязаха силен растеж. Около 4,3 GW (31% от новите инсталации) бяха реализирани в този сектор през 2023 г., което е увеличение с 40% в сравнение с 2022 г.

- Балконни електроцентрали: Въпреки че през 2024 г. представляваха само около 1% от инсталирания капацитет, с приблизително 435 000 новорегистрирани системи (0,4 GW), те показаха силен растеж в сравнение с 0,2 GW през 2023 г. През 2023 г. вече беше настъпил бум с 270 000 нови блока, четирикратно увеличение в сравнение с 2022 г., което показва висок обществен интерес, въпреки че делът на капацитета е малък. Този сегмент, макар и малък по общ капацитет, сигнализира за широка ангажираност и нисък праг на достъп до слънчева енергия, което може да наложи нови, специфични канали за дистрибуция и продуктови пакети за търговците на едро.

Интеграцията на системи за съхранение на енергия е добре напреднала в Германия. Фотоволтаичните системи често се комбинират със съхранение, като през 2024 г. се наблюдава леко увеличение на средния брутен капацитет на системите за съхранение. Според BSW-Solar, до май 2025 г. са били в експлоатация около 2 милиона системи за съхранение с общ капацитет от 20 GWh. Това развитие подчертава, че съхранението на енергия вече не е просто допълнителен аксесоар, а неразделна част от съвременните фотоволтаични системи, особено в жилищния сектор и все по-често и в търговския сектор. Следователно търговците на едро трябва да включат системите за съхранение като основна продуктова линия.

Германският пазар на слънчева енергия се оценява на над 18,4 милиарда щатски долара през 2024 г. BSW-Solar изчислява приходите на германската слънчева и акумулираща индустрия за 2024 г. на над 30 милиарда евро.

Сегментация и растеж на германския пазар на фотоволтаични системи (2023-2024)

Сегментация и растеж на германския пазар на фотоволтаични системи (2023-2024) – Изображение: Xpert.Digital

Сегментацията и растежът на германския пазар на фотоволтаични системи от 2023 до 2024 г. показват значителни промени. Жилищният сегмент претърпя спад, като инсталираният капацитет падна от приблизително 7,0 GW през 2023 г. до около 6,65 GW през 2024 г., което представлява 50% от новите инсталации през 2023 г. и само 38% през 2024 г. За разлика от това, търговските покривни инсталации отбелязаха увеличение на инсталирания капацитет от 2,5 GW (18% през 2023 г.) до 5,08 GW (29% през 2024 г.). Наземните системи също показаха силен растеж, като се увеличиха от 4,3 GW (31%) до 5,6 GW (32%) през същия период. Размерът на балконските слънчеви електроцентрали се е удвоил от 0,2 GW на 0,4 GW, но е останал сравнително малък сегмент, представляващ само 1% от новите инсталации през 2024 г. Като цяло общият брой нови инсталации е нараснал от приблизително 14 GW през 2023 г. до 17,5 GW през 2024 г., което представлява годишен темп на растеж от 14%. Тази промяна към подем в търговския сектор и сектора на откритите пространства, съчетана с нормализиране в жилищния сектор, изисква от търговците на едро стратегически да коригират продуктовия си фокус, логистиката за големи проекти и подхода си към клиентите.

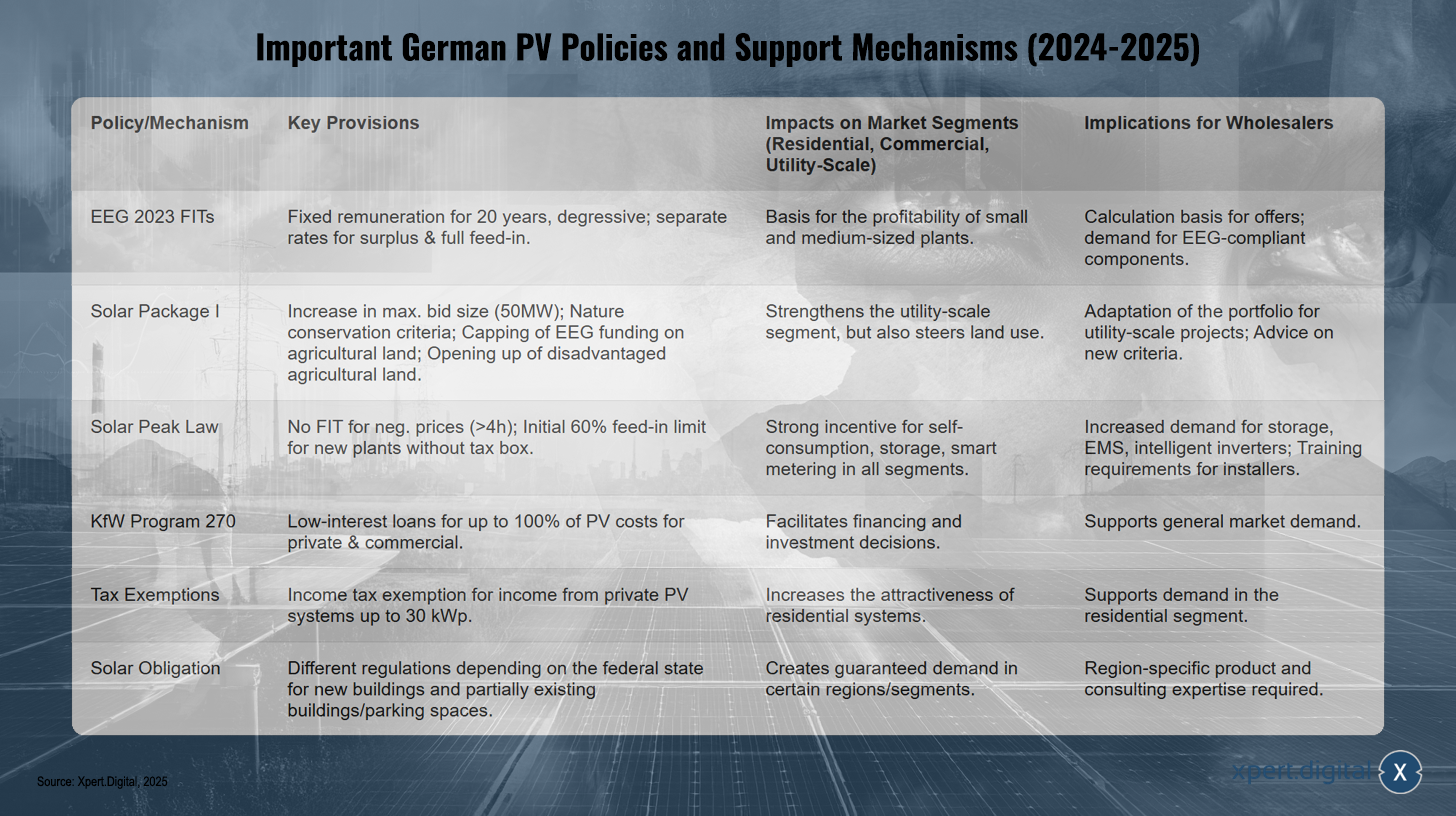

Регулаторна и политическа рамка: Анализ на EEG, Solar Package I, „Solar Peak Act“, национални цели и механизми за подкрепа

Развитието на германския фотоволтаичен пазар до голяма степен се определя от сложна мрежа от регулаторни изисквания и инструменти за политическа подкрепа.

Национални цели и Законът за възобновяемите енергийни източници (EEG):

Германия си е поставила амбициозни цели: 215 GW фотоволтаични мощности трябва да бъдат инсталирани до 2030 г. и 400 GW до 2040 г. (EEG 2023). Годишният нетен прираст ще се увеличи до 22 GW до 2026 г. Законът за възобновяемите енергийни източници (EEG) е в основата на подкрепата за фотоволтаичните системи от въвеждането му през 2000 г. Настоящите модели на възнаграждение включват фиксирани преференциални тарифи (FIT), пазарни премии за директен маркетинг и търгове за мащабни инсталации.

Преференциалната тарифа за излишък на електроенергия (валидна от 1 февруари до 31 юли 2025 г.) е например 7,94 цента/kWh за системи до 10 kWp, 6,88 цента/kWh за системи до 40 kWp и 5,62 цента/kWh за системи до 100 kWp. Цените са по-високи за пълно преференциално захранване (например до 10 kWp: 12,60 цента/kWh). Тези тарифни ставки намаляват с 1% на всеки шест месеца.

Слънчев пакет I (май 2024 г.):

Този законодателен пакет въведе няколко важни промени, включително увеличаване на максималния размер на офертата в търговете до 50 MW, въвеждане на нови минимални критерии за опазване на околната среда за наземно монтирани фотоволтаични системи и ограничаване на разширяването на наземно монтирани фотоволтаични системи върху земеделска земя, която се субсидира по Закона за възобновяемите енергийни източници (EEG). В същото време земеделската земя в необлагодетелствани райони беше отворена за субсидии по EEG в цялата страна при еднакви условия.

„Закон за пиковите слънчеви натоварвания“ (в сила от март 2025 г.):

Този закон има за цел по-добра мрежова интеграция и гъвкавост и има значителни последици:

- Няма преференциална тарифа за повече от четири часа, когато цените на електроенергията на спот пазара са отрицателни.

- Новите инсталации (от 25 февруари 2025 г.) първоначално могат да подават максимум 60% от номиналната си мощност, докато не бъде инсталирана т. нар. „контролна кутия“ (интелигентна измервателна система/контролен блок).

- Съществуващите съоръжения не са засегнати от тези разпоредби.

- Очаква се този закон да намали приходите от преференциални тарифи с до 30%.

Тези разпоредби, по-специално ограниченията за подаване на електроенергия и премахването на компенсациите по време на периоди на отрицателни цени, създават силен стимул за увеличено собствено потребление и инсталиране на системи за съхранение на енергия и интелигентни системи за управление на енергията. Това ускорява тенденцията към по-интелигентни, съвместими с мрежата фотоволтаични системи и генерира специфично търсене на съответния хардуер и софтуер, което търговците на едро трябва да задоволят.

Други инструменти и разпоредби за финансиране:

- Програма за финансиране на KfW 270: Тази програма ще продължи през 2025 г. и предлага нисколихвени заеми до 100% от разходите за фотоволтаични системи за частни лица и фирми.

- Данъчни предимства: Доходите от частни фотоволтаични системи с мощност до 30 kWp са освободени от данък върху доходите от 2022 г.

- Задължение за инсталиране на слънчеви панели: Задължението за инсталиране на слънчеви панели варира значително между германските провинции. Някои провинции, като Хамбург (за всички нови сгради от януари 2023 г.) и Бремен (за всички нови сгради от юли 2025 г.), имат подробни разпоредби, докато други имат специфични изисквания за държавни сгради или големи паркинги (напр. Хесен) или изобщо нямат задължение за инсталиране на слънчеви панели.

Постоянно променящата се регулаторна среда увеличава сложността за инсталаторите. Търговците на едро, които могат да предложат ясни насоки, обучение и съвместими системни конфигурации, получават конкурентно предимство и засилват лоялността на клиентите. Германската политика следва подход на „насърчаване и изискване“: От една страна, разширяването на фотоволтаиците се обуславя от амбициозни цели и субсидии; от друга страна, се прилагат мерки за управление на интеграцията в мрежата и контрол на разходите. Този балансиращ акт създава сложна, но потенциално по-устойчива среда за растеж, която изисква непрекъсната адаптация от всички участници на пазара, включително търговците на едро.

Ключови германски политики и механизми за подкрепа в областта на фотоволтаичната индустрия (2024-2025 г.)

Ключови политики и механизми за подкрепа в областта на фотоволтаичната енергия в Германия (2024-2025 г.) – Xpert.Digital

Най-важните германски политики и механизми за подкрепа в областта на фотоволтаичната енергия за 2024 и 2025 г. обхващат няколко ключови регламента, насочени към различни пазарни сегменти. Законът за възобновяемите енергийни източници (EEG 2023) предвижда фиксирани, намаляващи преференциални тарифи за 20 години, с отделни ставки за излишък и пълно преференциално захранване. Това създава солидна икономическа основа, особено за малки и средни инсталации, и насърчава търсенето на компоненти, съвместими с EEG. Първият пакет за слънчева енергия увеличава максималния размер на офертата до 50 MW, взема предвид критериите за опазване на природата, ограничава субсидиите по EEG за земеделска земя и отваря необлагодетелствани земеделски райони. Тези мерки укрепват сегмента на наземния монтаж, но също така влияят върху управлението на земеползването. Законът за пиковите слънчеви цикли постановява, че не се заплаща преференциална тарифа, ако цените на електроенергията са отрицателни за повече от четири часа. Освен това, захранването на нови инсталации без контролен панел първоначално е ограничено до 60%. Това създава силен стимул за собствено потребление, използване на системи за съхранение и внедряване на интелигентни измервателни решения. Програмата 270 на KfW предлага нисколихвени заеми за финансиране до 100% от разходите за фотоволтаични (PV) системи за частни и търговски цели, улеснявайки инвестиционните решения и подкрепяйки цялостното търсене. Данъчните облекчения, като например освобождаване от данък върху доходите от частни фотоволтаични системи до 30 kWp, правят частните инсталации още по-привлекателни. Това се допълва от задължителни слънчеви инсталации, които варират в зависимост от федералната провинция и се прилагат за нови сгради, а в някои случаи и за съществуващи сгради или паркинги, като по този начин се гарантира търсене в определени региони и пазарни сегменти.

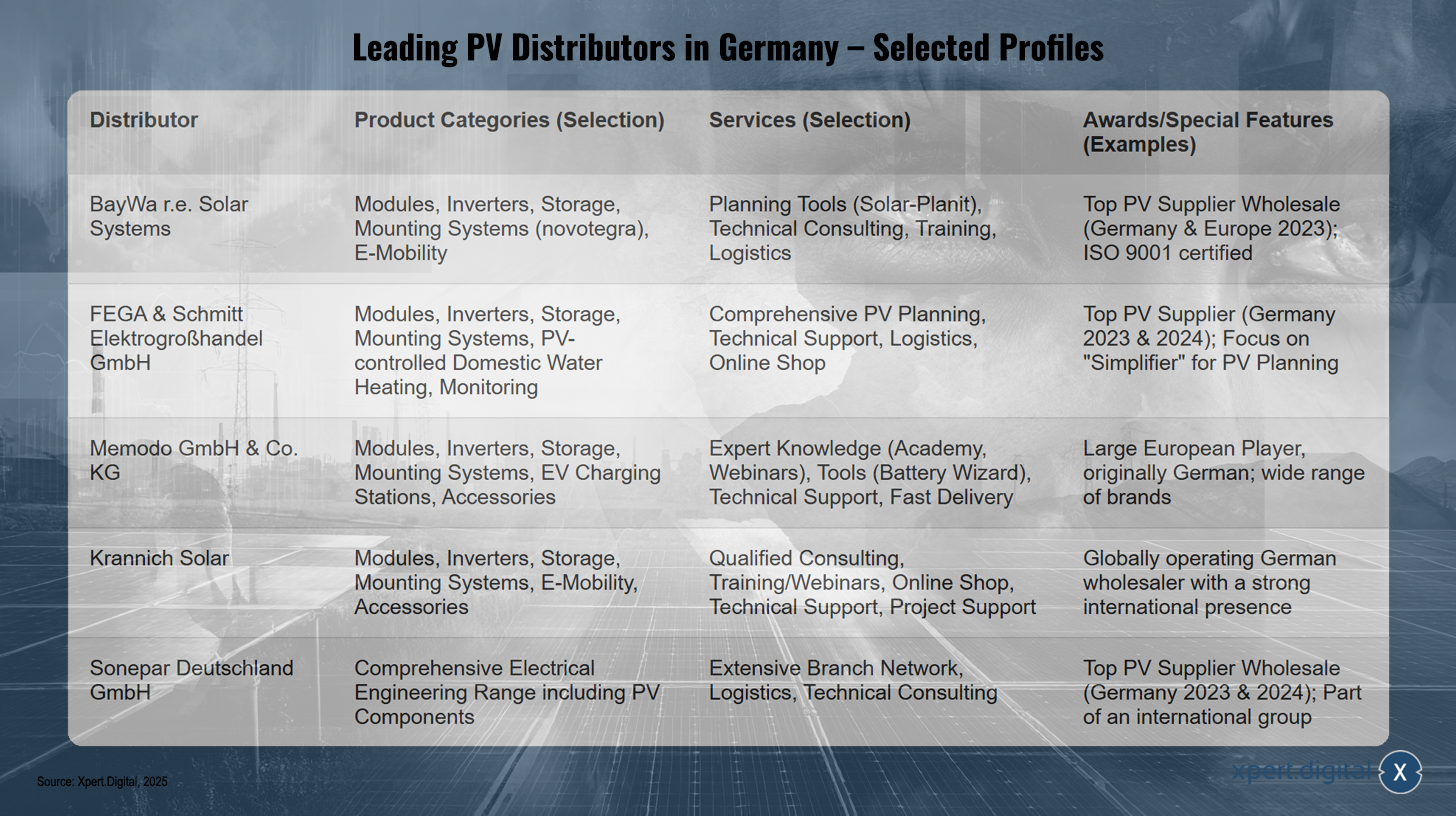

Екосистема за търговия на едро: Профили на водещи немски търговци на едро на фотоволтаични системи, тяхната продуктова гама и модели на обслужване

Германският пазар на едро за фотоволтаични системи се характеризира с редица утвърдени играчи, често предлагащи цялостно портфолио от продукти и услуги. Тези компании играят ключова роля в снабдяването на инсталатори и разработчици на проекти.

Водещи търговци на едро на фотоволтаични системи в Германия – Избрани профили – Изображение: Xpert.Digital

Водещи търговци на едро на фотоволтаични системи в Германия (примери)

- BayWa r Solar Systems / BayWa r AG: Наградена за „Най-добър търговец на едро на фотоволтаични системи“ в Германия и Европа от EUPD Research през 2023 г. Компанията снабдява инсталатори по целия свят с фотоволтаични компоненти и предлага широка гама от продукти и услуги, включително модули, инвертори, системи за съхранение, монтажни системи (като например патентованата система novotegra), решения за електрическа мобилност, както и поддръжка при планиране и технически консултации.

- FEGA & Schmitt Elektrogroßhandel GmbH: Също така многократен носител на награди като „Топ доставчик на фотоволтаични системи“ в Германия (2023 и 2024 г.). Продуктовата им гама включва фотоволтаични модули, инвертори, системи за съхранение, монтажни системи, фотоволтаично контролирано загряване на битова гореща вода, системен мониторинг и аксесоари. Те поставят особен акцент върху цялостните услуги за фотоволтаично планиране за инсталатори.

- Memodo GmbH & Co. KG: Въпреки че в откъсите се споменава предимно холандското присъствие на компанията, Memodo е компания, основана в Германия, и един от най-големите европейски търговци на едро. Продуктовата ѝ гама включва соларни модули (напр. AIKO, Jinko, Trina), инвертори (напр. Fox ESS, Fronius, SMA), системи за съхранение на батерии (напр. BYD, Pylontech), монтажни системи, зарядни станции за електрически превозни средства и аксесоари от много известни производители.

- Krannich Solar: Глобално опериращ немски търговец на едро, активен и на много други европейски пазари (като Испания). Портфолиото им включва модули, инвертори, монтажни системи, решения за съхранение, решения за електрическа мобилност и аксесоари. Krannich Solar набляга на експертни съвети, обучение, онлайн магазин и техническа поддръжка.

- IBC SOLAR AG: Дългогодишен играч на немския пазар, който вече имаше значителен обем продажби на модули през 2013 г.

- Sonepar Deutschland GmbH: Наградена от EUPD Research като „Най-добър търговец на едро на доставчик на фотоволтаични системи“ в Германия за 2023 и 2024 г. Като част от международна група за търговия на едро с електрическа енергия, Sonepar разполага с широка продуктова гама и гъста мрежа от клонове.

- Други търговци на едро в Германия, наградени от EUPD Research (2024): Segen, Granzow.

Типична продуктова гама на немски търговци на едро на фотоволтаични системи

Въз основа на дейността на гореспоменатите компании, основната продуктова гама включва:

- Фотоволтаични модули: Монокристални и поликристални модули, двустранни модули, модули стъкло-стъкло, модули за специални приложения.

- Инвертори: стрингови инвертори, хибридни инвертори, микро инвертори, оптимизатори на мощността.

- Системи за съхранение на енергия: Преобладаващо литиево-йонни батерии за съхранение за домашни приложения и все по-често и за търговски приложения.

- Монтажни системи: Решения за скатни и плоски покриви, инсталации на открито, системи за вграждане в покриви, навеси за автомобили.

- Системи за управление на енергията (EMS): Интелигентно управление за оптимизиране на собственото потребление и свързване на секторите.

- Зарядни станции за електрически превозни средства (wallbox): Интегриране на електромобилността в системата за слънчева енергия.

- Аксесоари: Кабели, конектори, DC прекъсвачи, защита от пренапрежение, компоненти за мониторинг.

Типични модели на обслужване на немски търговци на едро на фотоволтаични системи

Услугите често надхвърлят просто продажбата на продукти:

- Техническа поддръжка и съвети: Експертни съвети относно избора на продукт и проектирането на системата.

- Курсове за обучение и уебинари: Допълнително обучение за монтажници относно нови продукти, технологии и разпоредби.

- Планиране на фотоволтаични системи: Подкрепа или пълно поемане на системното планиране, включително проектиране на инвертори и монтажни системи, анализи на засенчването и прогнози за добив.

- Логистични услуги: Регионално складиране, бързи срокове за доставка, доставка до строителни обекти.

- Маркетингова подкрепа: Частична подкрепа за монтажниците в техните маркетингови дейности.

- Онлайн портали и магазини: За поръчки, извличане на информация и в някои случаи функции за планиране.

Германският пазар на едро изглежда е доминиран от големи, утвърдени доставчици, които се стремят към концепцията за „обслужване на едно гише“ с цялостно портфолио и обширни услуги. Това показва зрял пазар, където икономиите от мащаба и дълбочината на предлаганите услуги представляват значителни конкурентни предимства. По-специално, изричното предлагане на услуги за проектиране на фотоволтаични системи от няколко големи търговци на едро показва, че инсталаторите все повече разчитат на инженерната поддръжка, предоставяна от търговците на едро. Това допълнително измества ролята на търговците на едро към тази на доставчиците на решения и системните интегратори.

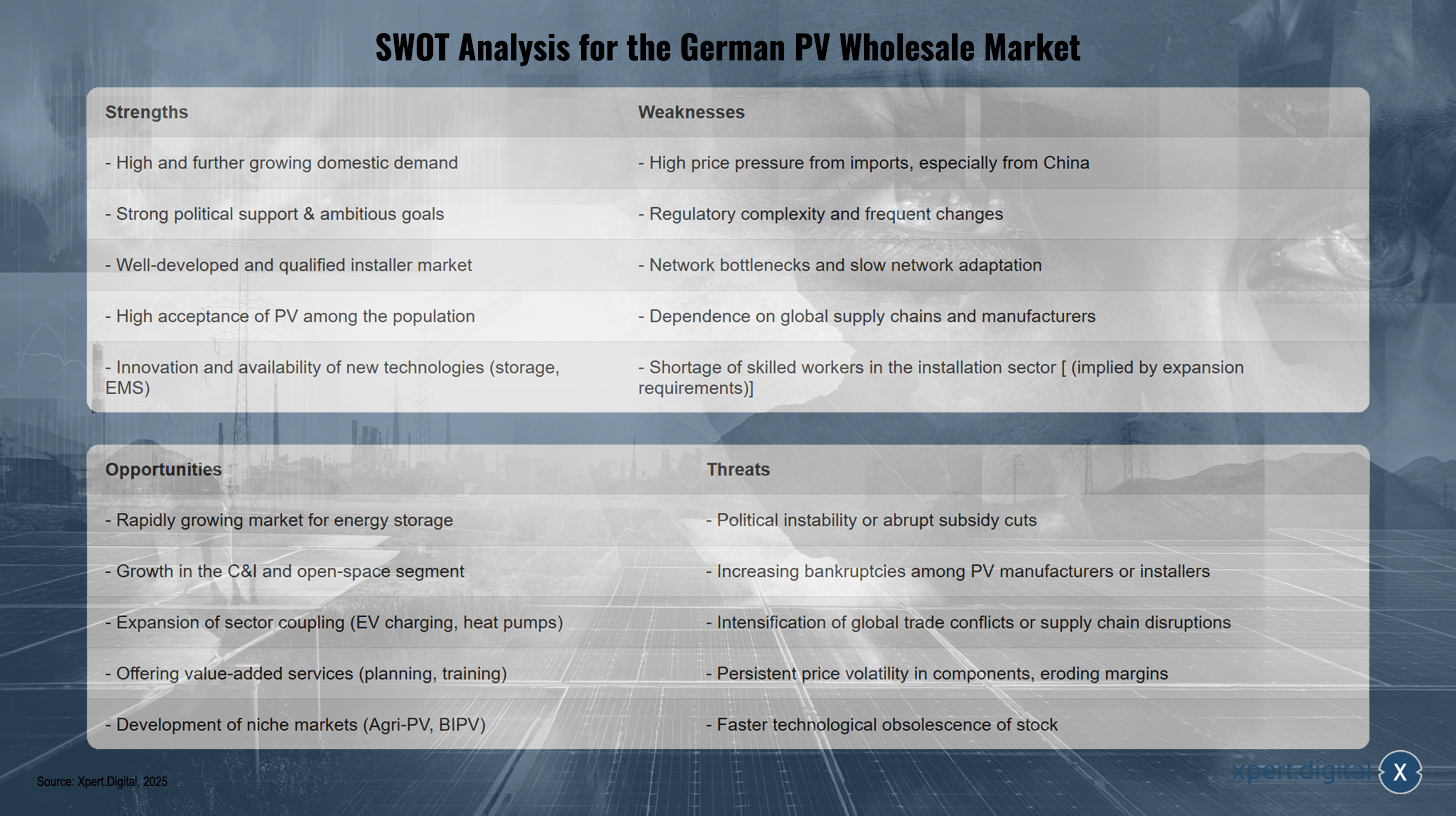

Специфични предизвикателства, възможности и прогнози за германския пазар на едро

Германският пазар на едро за фотоволтаични системи е изправен пред специфични предизвикателства, но също така предлага значителни възможности за растеж, оформени от текущите прогнози и пазарните условия.

предизвикателства

- Ценови натиск от вноса: Конкуренцията от евтини вносни модули, особено от Китай, оказва натиск върху маржовете. Спадът в цените на модулите беше изрично посочен като проблем за соларните компании.

- Управление на запасите: Нестабилността на търсенето, особено в сегмента на частните клиенти след бума през 2023 г., и колебанията в цените на компонентите изискват високоразвито управление на запасите.

- Логистична сложност: Осигуряването на навременни доставки и управлението на ефективна складова мрежа остават предизвикателство.

- Разпространение на информация: Монтажниците трябва да бъдат непрекъснато информирани и обучавани за бързо развиващите се технологии и регулаторни промени (напр. Solar Package I, Solar Peak Act).

- Риск от несъстоятелност: Ценовият натиск може да доведе до несъстоятелност в слънчевата индустрия, което може да повлияе и на стабилността на веригите за доставки и партньорствата за търговците на едро.

Възможности

- Силно фундаментално търсене: Амбициозните национални цели за разширяване (215 GW до 2030 г.) създават солидна дългосрочна база на търсене.

- Растеж в сегментите C&I и отворени пространства: Тези сегменти показаха силен растеж през 2024 г. и предлагат потенциал за мащабни проекти и обемни продажби.

- Бум на съхранението на енергия: Търсенето на батерийни системи за съхранение остава силно. BSW-Solar прогнозира петкратно увеличение на капацитета за съхранение на енергия в големи батерии до над 10 GWh до 2026 г.

- Свързване на сектори: Разширяването в свързани области, като например зарядни станции за електрически превозни средства и термопомпи, открива нови бизнес възможности и възможност за предлагане на интегрирани системни решения. Според BSW-Solar, около 80% от инсталаторите в сегмента на жилищните фотоволтаични системи предлагат и системи за съхранение, стенни кутии или термопомпи.

- Услуги с добавена стойност: Предоставянето на поддръжка при планиране, обучение и разширена техническа поддръжка може да засили лоялността на клиентите и да намали зависимостта от чиста ценова конкуренция.

- Иновативни приложения: Агро-PV и други иновативни фотоволтаични приложения отварят нови нишови пазари.

Прогнози

- BSW-Solar отчете фотоволтаична инсталация от около 3,81 GWp за първото тримесечие на 2025 г., което съответства на увеличение от 2% в сравнение със силната предходна година.

- Въпреки това, проучване, проведено от BSW-Solar сред монтажни компании (март 2025 г.), разкри средно очакване от -6% за инсталирания капацитет или използваемия капацитет в Германия за цялата 2025 г. в сравнение с 2024 г. Това несъответствие между текущото развитие за първото тримесечие и годишните очаквания на монтажниците може да показва краткосрочни несигурности, дължащи се на скорошни законодателни промени (закон за пика на слънчевата енергия) или нормализиране след бума в жилищния сектор, а не структурен дългосрочен спад.

- Други експерти прогнозират годишен ръст от 8-10% за целия германски пазар на слънчева енергия до 2030 г.

Сливането на фотоволтаичните системи, съхранението на енергия, електромобилността и термопомпите принуждава германските търговци на едро все повече да се позиционират като доставчици на интегрирани енергийни решения. Това изисква по-широки познания за продуктите, експертиза в съвместимостта на компонентите и потенциално нови партньорства с доставчици.

Въпреки че нискобюджетните модули насърчават достъпността, те също така крият рискове по отношение на маржовете и качеството (вижте констатациите на Fraunhofer ISE относно надценената производителност на модулите). Следователно успешните германски търговци на едро трябва да постигнат баланс между конкурентно ценообразуване и силен фокус върху качеството, надеждността и стабилните предлагани услуги, за да засилят своето ценностно предложение.

SWOT анализ за германския пазар на едро на фотоволтаични системи

SWOT анализ за германския пазар на едро на фотоволтаични системи – Изображение: Xpert.Digital

SWOT анализът на германския пазар на едро за фотоволтаични системи разкрива няколко силни страни, включително високо и нарастващо вътрешно търсене, силна политическа подкрепа с амбициозни цели и добре развит и квалифициран пазар на монтажници. Освен това, фотоволтаичните системи се радват на високо обществено приемане и са силно иновативни в областта на новите технологии, като например системи за съхранение и управление на енергията. Слабостите обаче включват значителен ценови натиск, особено от вноса от Китай, регулаторна сложност и зависимост от глобалните вериги за доставки и производители. Допълнителни предизвикателства включват претоварване на мрежата, бавни подобрения на мрежата и недостиг на квалифицирани монтажници, изострени от значителните нужди от разширяване. Възможностите се крият в бързо развиващия се пазар за съхранение на енергия, растежа в сегментите на C&I и наземните фотоволтаични системи, както и разширяването на секторното свързване, например чрез зарядна инфраструктура за електрически превозни средства и термопомпи. Предоставянето на услуги с добавена стойност, като планиране и обучение, също открива нови възможности, както и развитието на нишови пазари, като например агро-фотоволтаични системи и фотоволтаични системи, интегрирани в сгради (BIPV). Въпреки това, заплахите включват политическа нестабилност или рязко съкращаване на финансирането, потенциално увеличаване на фалитите сред производители или монтажници, търговски конфликти, прекъсвания на веригата за доставки и колебания в цените на компонентите, които могат да окажат натиск върху маржовете. И накрая, съществува и риск от технологично остаряване на съществуващите запаси, което би могло да доведе до финансови загуби.

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук:

Стратегии за търговците на едро на фотоволтаични системи: Бъдеща сигурност въпреки пазарната динамика

Акцент върху ключови европейски пазари

Освен Германия, други големи национални пазари оформят развитието на фотоволтаиката в Европа. Всеки от тези пазари показва специфични характеристики по отношение на динамиката на растеж, политическите рамки и структурата на търговията на едро.

Испания

Размер и растеж на пазара

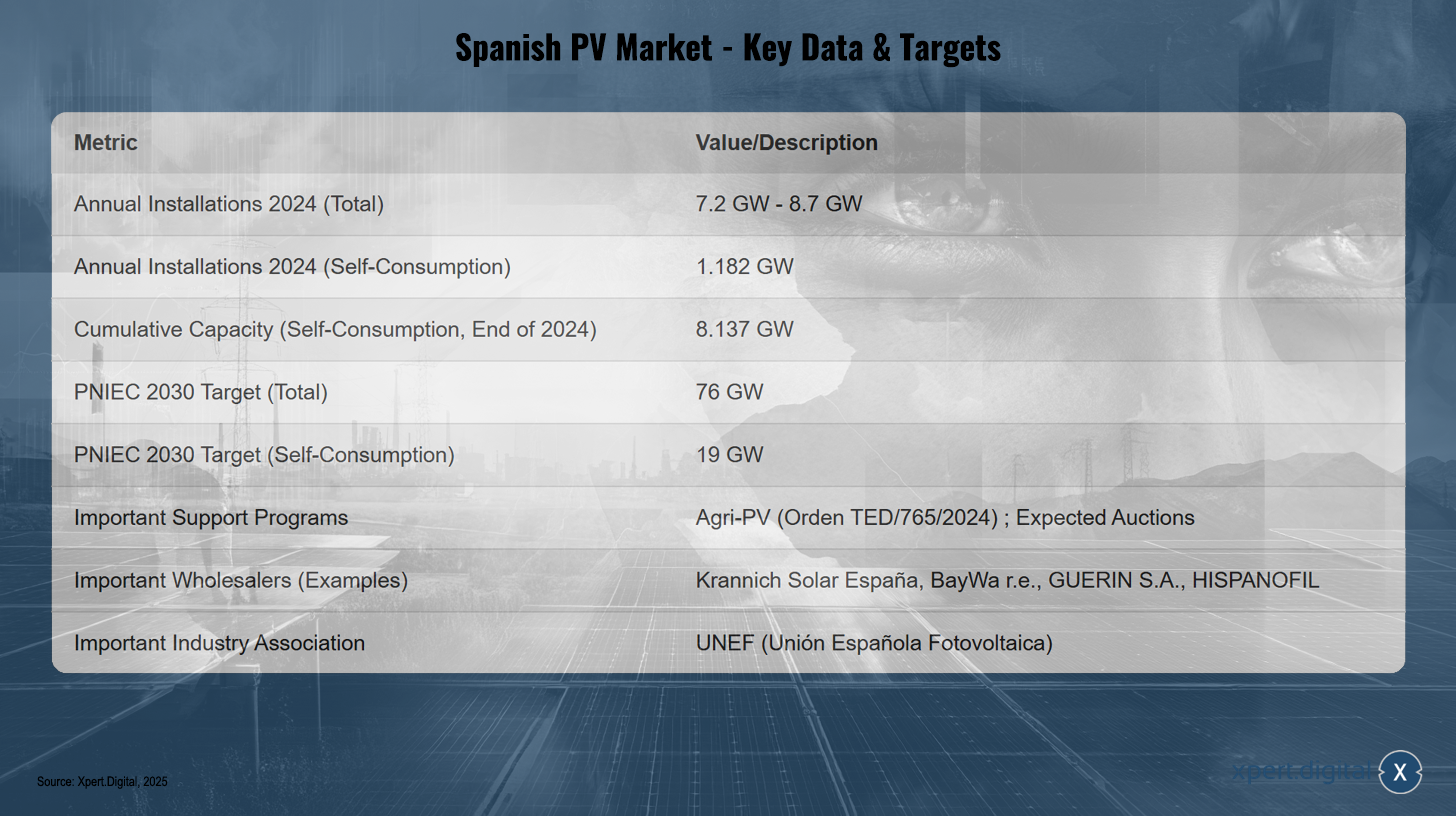

През 2024 г. Испания е инсталирала между 7,2 GW (UNEF) и 8,7 GW (SolarPower Europe) нови фотоволтаични мощности. IEA PVPS отчита 7,5 GW за Испания през 2024 г. От тях 1,182 GW са били покривни инсталации или системи за собствено потребление, което представлява намаление с 31% в сравнение с 2023 г. в този сегмент. Кумулативният капацитет на покривните инсталации достигна 8,137 GW в края на декември 2024 г. Като цяло Испания беше сред петте най-големи пазара в ЕС през 2024 г., които инсталираха по-малко слънчев капацитет, отколкото през 2023 г. Забавянето в сегмента на собственото потребление се дължи на края на високите цени на енергията и изтичането на субсидиите на ЕС от „Следващото поколение“. Производството на електроенергия от слънчева енергия възлиза на 45,1 TWh през 2023 г. Според доклад на APPA Renovables (февруари 2025 г.), инсталациите за собствено потребление са генерирали 9 243 GWh през 2024 г., покривайки 3,7% от националното търсене на електроенергия – увеличение с 27,3% в сравнение с 2023 г. Броят на новоинсталираните проекти за собствено потребление в промишлеността обаче е намалял с 61,1% в сравнение с 2023 г. Инсталираният капацитет за съхранение в сектора на собственото потребление е бил 155 MWh през 2024 г., 60% от които са били в промишления сектор. Тези цифри показват забавяне в сектора на собственото потребление, което представлява предизвикателство за постигането на амбициозните цели на PNIEC и изисква внимателно наблюдение от търговците на едро, обслужващи този сегмент.

Политика и регулаторна среда

Националният план за енергетика и климат на Испания (PNIEC) предвижда 76 GW инсталиран фотоволтаичен капацитет до 2030 г., от които 19 GW ще бъдат за собствено потребление. За да се постигне това, ще е необходимо годишно да се инсталират средно 1,8 GW собствено потребление и общо приблизително 7 GW фотоволтаичен капацитет. Нов регламент (Orden TED/765/2024) насърчава агро-фотоволтаични проекти с бюджет от 250 милиона евро, съчетаващи селско стопанство, възобновяема енергия и съхранение. Индустриалната асоциация UNEF призовава за спешни търгове, ускорена електрификация и мерки за насърчаване на съхранението, за да се постигнат целите на PNIEC. Съществуват предизвикателства в процесите на издаване на разрешителни и свързването към мрежата за инсталации за собствено потребление; UNEF препоръчва изключения за малки инсталации и повишаване на праговете за опростени процедури. Макар че настоящите ниски цени на енергията на Иберийския полуостров биха могли да привлекат инвестиции, те застрашават рентабилността на слънчевите проекти, финансирани чрез споразумения за изкупуване на електроенергия (PPA). Цените по споразуменията за изкупуване на електроенергия (PPA) са изключително ниски (около 25-30 евро/MWh), което прави новите проекти нерентабилни без търгове и по този начин създава несигурност за доставките на големи компоненти до търговци на едро. На 22 май 2024 г. Red Eléctrica трябваше да намали доставките на електроенергия за големи индустрии поради системни дисбаланси по време на бързия спад в производството на слънчева енергия, което показва вече напрегната ситуация в мрежата. Това събитие подчертава нарастващия риск от нестабилност на мрежата, което може да доведе до повече съкращения или по-строги изисквания за присъединяване към мрежата, освен ако не бъдат направени значителни инвестиции в гъвкавост и съхранение на електроенергия.

Търговски ландшафт и ключови дистрибутори

Ключови играчи на испанския пазар на едро за фотоволтаични системи включват Krannich Solar España, основен дистрибутор с широка гама от модули, инвертори, монтажни системи, решения за съхранение, решения за електрическа мобилност и аксесоари, както и консултантски и обучителни услуги. BayWa r.e. беше призната за „Топ търговец на едро на фотоволтаични системи“ в Испания през 2023 г. Други дистрибутори, изброени на платформата SueloSolar, включват GUERIN SA (част от Sonepar Group), HISPANOFIL, EL ALMACEN SOLAR и DAMIA SOLAR. Някои производители и доставчици на модули с присъствие в Испания, които също могат потенциално да се занимават с дистрибуция, включват Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco и Exiom. Tamesol се позиционира като водещ европейски производител на слънчеви модули със силно присъствие в Испания. Unión Española Fotovoltaica (UNEF) е най-важната индустриална асоциация с над 800 компании-членки.

Прогнози, предизвикателства и възможности

Най-голямото предизвикателство е постигането на целите на PNIEC, което изисква ускоряване на инсталациите, особено за собствено потребление. Настоящата ситуация с ниски цени на PPA прави новите проекти едва ли рентабилни без търгове. Стабилността на мрежата, капацитетът на мрежата и забавянията при издаване на разрешителни остават критични въпроси. Възможностите се крият в значителния потенциал на агро-фотоволтаичните системи и решенията за мащабно съхранение; първите големи промишлени проекти за съхранение бяха реализирани през 2024 г. Освен това, разширяването на инфраструктурата за зелен водород (мрежа от тръбопроводи за H2) позиционира Испания като ключов играч на този бъдещ пазар.

Испански пазар на фотоволтаични системи – ключови данни и цели

Испански пазар на фотоволтаични системи – ключови данни и цели – изображение: Xpert.Digital

Прогнозите са, че испанският пазар на фотоволтаици ще достигне общ годишен инсталационен капацитет от 7,2 до 8,7 GW през 2024 г., като се очаква инсталациите за собствено потребление да достигнат 1,182 GW. Кумулативният капацитет за собствено потребление се оценява на 8,137 GW до края на 2024 г. Националният план за енергетика и климат (PNIEC) определя цел от 76 GW общо и 19 GW за собствено потребление до 2030 г. Съответните програми за подкрепа включват Agri-PV (Наредба TED/765/2024) и очаквани търгове. Основните търговци на едро на пазара включват Krannich Solar España, BayWa r.e., GUERIN SA и HISPANOFIL. Испанският фотоволтаичен съюз (UNEF) играе ключова роля в сектора.

Италия

Размер и растеж на пазара

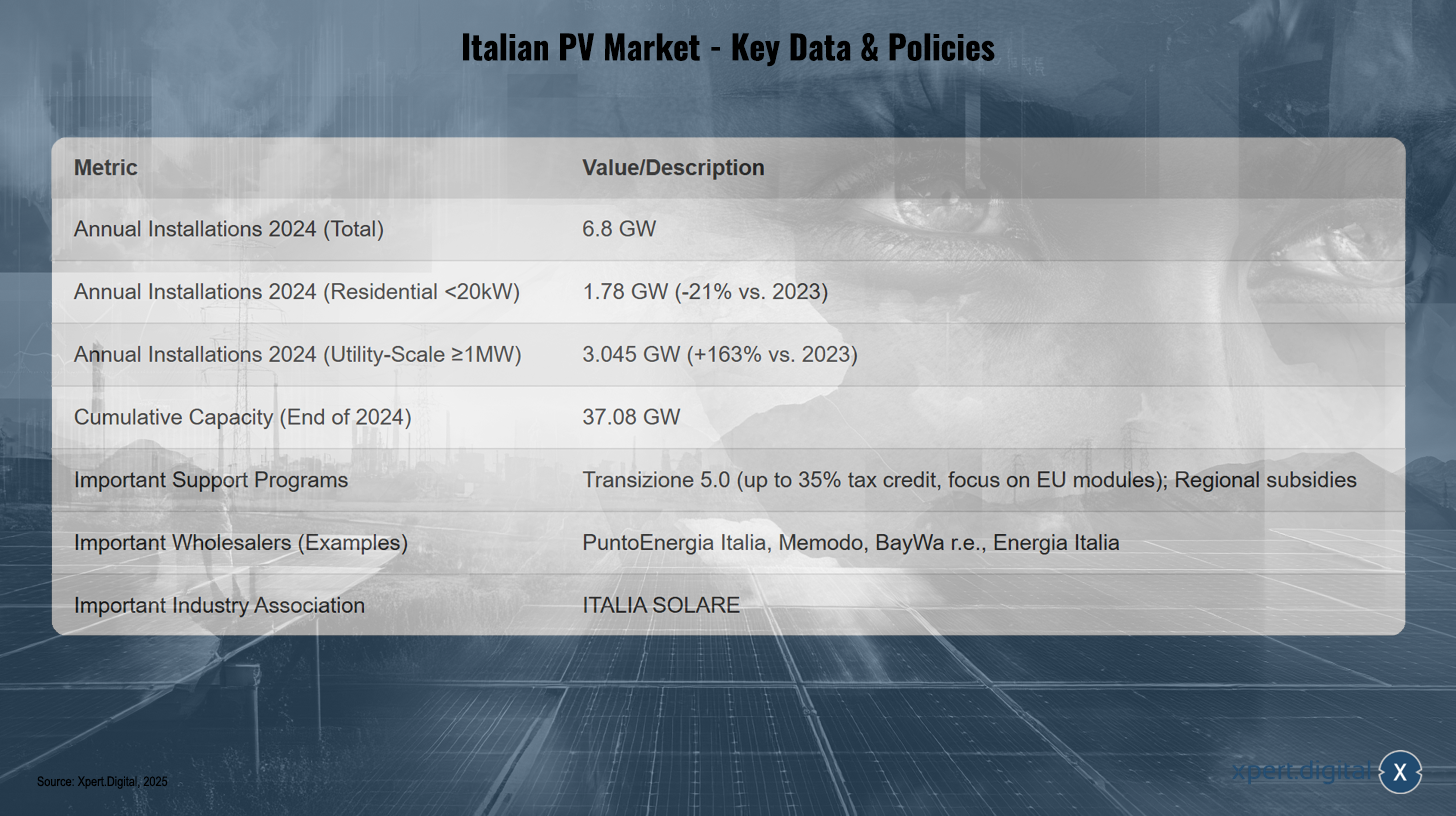

През 2024 г. Италия отбеляза силен ръст на фотоволтаичните инсталации, достигайки 6,8 GW. Това представлява увеличение с 30% в сравнение с 5,23 GW през 2023 г. Кумулативният инсталиран капацитет достигна 37,08 GW в края на 2024 г., разпределен в 1 878 780 инсталации. Пазарът показа значителна промяна: сегментът от комунални услуги (инсталации ≥1 MW) нарасна с впечатляващите 163%, допринасяйки с 3,045 GW за общия брой. Сегментът C&I (20 kW до 1 MW) нарасна с 8% (1,96 GW). За разлика от него, жилищният сегмент (<20 kW) се сви с 21% до 1,78 GW, главно поради изтичането на щедрата програма за субсидии „Superbonus“. Това разделяне на пазара – бум на мащабни инсталации срещу свиващ се бизнес с жилищни клиенти – изисква търговците на едро да възприемат двойна стратегия. В региона Ломбардия води с 4,99 GW кумулативен капацитет, докато Лацио отбелязва 300% увеличение на новите инсталации (1,28 GW) през 2024 г. благодарение на мащабни проекти.

Политика и регулаторна среда

Краят на програмата Superbonus оказа значително отрицателно въздействие върху жилищния сегмент. Като нов инструмент беше въведена схемата за данъчни облекчения Transizione 5.0, която покрива до 35% от разходите за фотоволтаични проекти, използващи модули „Произведено в ЕС“, като размерът на облекчението зависи от ефективността на модула. Инвестициите трябва да бъдат направени между 1 януари 2024 г. и 31 декември 2025 г. и трябва да бъдат свързани с проверими икономии на енергия. Този стимул би могъл да повлияе на решенията за покупка на търговците на едро и да създаде първокласен пазар за модули от ЕС. Съществуват и специфични стимули за агро-фотоволтаични и регионални програми, например в Южен Тирол, Кампания и Апулия. Претоварването на мрежата е известен проблем и има призиви за по-бързи процеси на издаване на разрешителни. Предвид тези проблеми с мрежата, съхранението на енергия и модернизацията на мрежата са от съществено значение за по-нататъшния растеж на фотоволтаичните системи.

Търговски ландшафт и ключови дистрибутори

Сред търговците на едро, действащи в Италия, е PuntoEnergia Italia, която предлага широка гама от фотоволтаични модули (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), батерии, инвертори (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge и др.), монтажни системи, комплекти, зарядни за електрически превозни средства и електрически консумативи, а също така предоставя обучение и технически услуги. Memodo също присъства в Италия. BayWa r.e. и Energia Italia бяха признати за „Топ търговци на едро на фотоволтаични системи“ в Италия от EUPD Research съответно през 2023 и 2024 г. Производители като Sunpower и Aleo Solar имат пазарно присъствие, въпреки че някои, като Panasonic и LG Solar, са преустановили директното производство на модули. Tamesol също е насочена към италианския пазар. Големи инсталатори/EPC като Albasolar, KSI Solar и Enerpoint може да имат директни взаимоотношения с търговци на едро или производители. Индустриалната асоциация ITALIA SOLARE представлява цялата верига за създаване на стойност във фотоволтаичните системи.

Прогнози, предизвикателства и възможности

ITALIA SOLARE очаква по-нататъшен растеж, особено в мащабните инсталации, но призовава за мерки в подкрепа на сегмента на жилищните клиенти. Модернизирането на електрическата мрежа е от съществено значение; операторът на мрежата Terna планира инвестиции от 18 милиарда щатски долара. Субсидията „Transizione 5.0“ за модули от ЕС представлява възможност за диверсифициране на източниците на доставки. Силният растеж в сектора на комуналните услуги предлага възможности за обем на доставки за търговците на едро.

Италиански пазар на фотоволтаични системи – ключови данни и политики

Италиански пазар на фотоволтаични системи – ключови данни и политики – изображение: Xpert.Digital

Италианският пазар на фотоволтаици отбеляза общ инсталиран капацитет от 6,8 GW през 2024 г. В жилищния сектор (системи с мощност под 20 kW) бяха инсталирани 1,78 GW, което е намаление с 21% в сравнение с 2023 г. В сектора на комуналните услуги (системи с мощност 1 MW и повече) бяха добавени 3,045 GW, което е увеличение със 163% в сравнение с предходната година. Кумулативният капацитет на страната достигна 37,08 GW до края на 2024 г. Ключовите програми за подкрепа включват Transizione 5.0, която предлага данъчен кредит до 35% с фокус върху модули от ЕС, както и различни регионални стимули. Сред основните търговци на едро са PuntoEnergia Italia, Memodo, BayWa r.e. и Energia Italia. Централната индустриална асоциация е ITALIA SOLARE.

Нидерландия

Размер и растеж на пазара

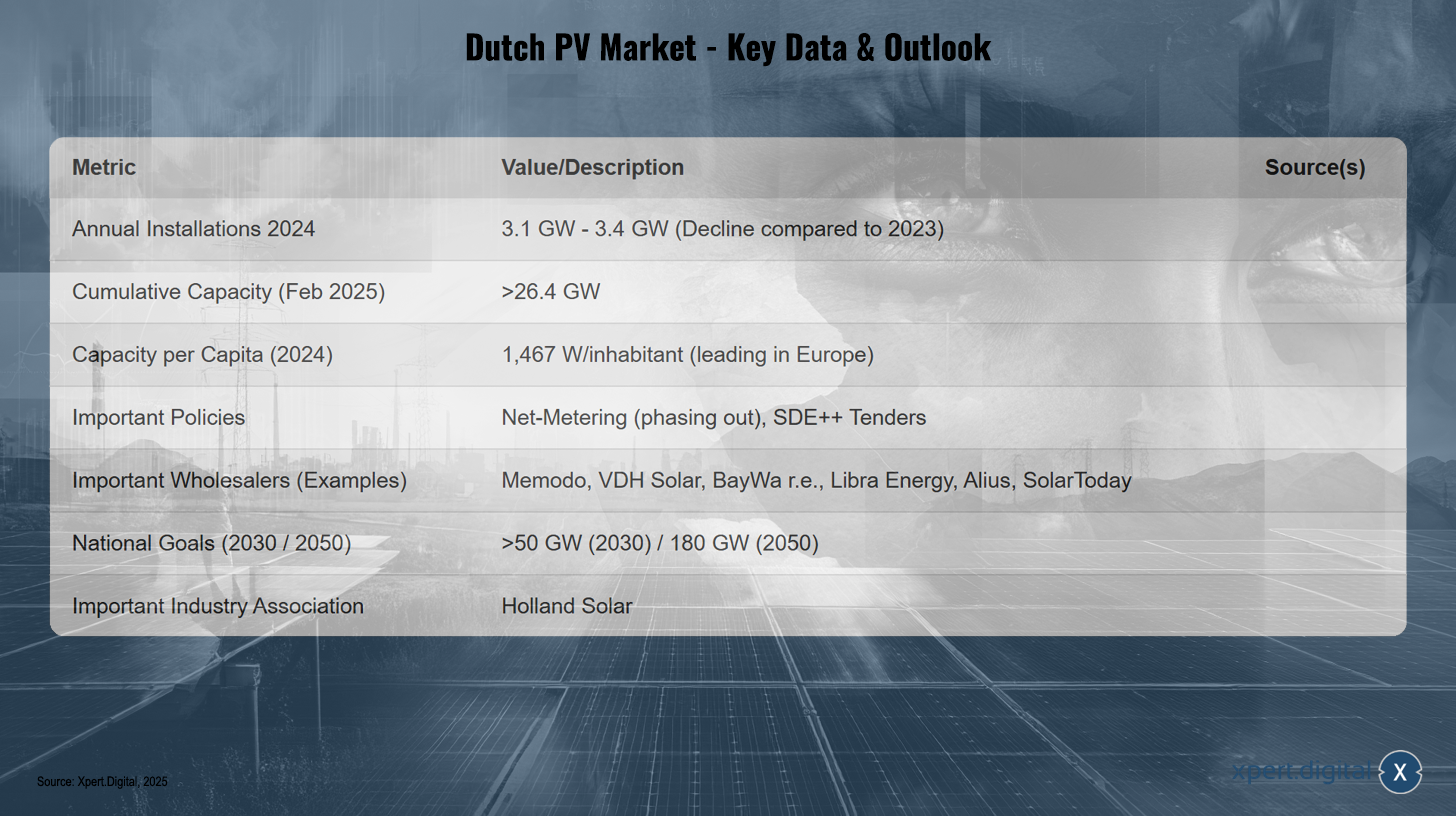

През 2024 г. в Холандия се наблюдава спад в новите слънчеви инсталации. Solarplaza отчита увеличение от 3,1 GW, в сравнение с почти 5 GW през 2023 г. Solar Magazine цитира 3,4 GW за 2024 г. Това поставя Холандия сред страните от ЕС с намаляващи инсталации през 2024 г. Въпреки това, кумулативният инсталиран фотоволтаичен капацитет достигна над 26,4 GW до февруари 2025 г. (почти 24 GW в края на 2023 г.). Страната е лидер в Европа по инсталиран слънчев капацитет на глава от населението, с 1467 W/жител през 2024 г. Производството на слънчева енергия през 2023 г. възлиза на 21,2 TWh. Този спад през 2024 г., въпреки високия инсталационен капацитет на глава от населението, се дължи главно на сериозни затруднения в мрежата, което показва, че бързият, некоординиран растеж на фотоволтаичните системи без паралелно разширяване на мрежата може да доведе до насищане на пазара и забавяне.

Политика и регулаторна среда

Пазарът разчита на нетно измерване за жилищните инсталации и на тръжната програма SDE++ за по-големи системи. Националният план за енергетика и климат (NECP) предвижда приблизително 10 TWh електроенергия от малки централи за възобновяема енергия до 2030 г. Основно предизвикателство е значителното претоварване на мрежата, което води до проблеми с присъединяването на големите инсталации. Нов закон за енергетиката има за цел да предефинира максималното време за свързване. Постепенното премахване на нетното измерване е друго ключово предизвикателство, което ще промени икономическата жизнеспособност на жилищните инсталации и значително ще увеличи търсенето на съхранение и оптимизиране на собственото потребление. Фокусът е върху иновативни решения като плаващи фотоволтаични системи, слънчеви навеси за автомобили и целта е 50% местно участие в проектите.

Търговски ландшафт и ключови дистрибутори

Ключови търговци на едро в Холандия включват Memodo, с широка гама от соларни модули (AIKO, Jinko, Trina и др.), инвертори (Fox ESS, Fronius, SMA и др.), системи за съхранение (BYD, Pylontech и др.), EMS, монтажни системи и зарядни устройства за електрически превозни средства. VDH Solar предлага системи за съхранение на енергия (Sigenergy, Huawei), соларни модули (DAS Solar, DMEGC, AIKO), инвертори (Sigenergy, Huawei, SolarEdge), монтажни системи, зарядни устройства за електрически превозни средства и термопомпи и е наградена с наградата „Топ търговец на едро на фотоволтаични системи“ през 2023 и 2024 г. BayWa r.e. също получи тази награда през 2023 г. Libra Energy е търговец на едро на соларни модули (JA Solar, Jinko, DMEGC, BISOL) и фотоволтаични системи. Alius дистрибутира соларни модули REC и DMEGC. Европейският производител Tamesol също е активен на холандския пазар. SolarToday, действаща от 2011 г., управлява шест клона в Холандия и продава в 20 държави, фокусирайки се върху водещи марки. Индустриалната асоциация е Holland Solar.

Прогнози, предизвикателства и възможности

Операторите на мрежи оценяват потенциалния капацитет до 2030 г. на 42-76 GW; Националният енергиен план прогнозира над 50 GW до 2030 г. За 2050 г. е определена цел от 180 GW. Оптимистичен сценарий от списание Solar предвижда силно възстановяване на пазара през 2025 г. с почти 6 GW нови инсталации, последвани от 5,5-6 GW годишно. EUPD Research идентифицира свиване за 2024 г. Претоварването на мрежата е основното пречка. Постепенното премахване на нетното измерване ще се отрази на жилищния сегмент. Възможностите се крият в иновативните приложения (плаващи фотоволтаични системи, агро-фотоволтаични системи, BIPV) и решенията за съхранение. Предвид недостига на налична земя, търговците на едро, предлагащи специализирани продукти за иновативни приложения и развиващи експертиза в тези нишови сегменти, ще се възползват.

Холандски пазар на фотоволтаични системи – ключови данни и перспективи

Холандски пазар на фотоволтаични системи – ключови данни и перспективи – изображение: Xpert.Digital

През 2024 г. на холандския пазар на фотоволтаични системи са регистрирани годишни нови инсталации от 3,1 до 3,4 GW, което е намаление в сравнение с 2023 г. До февруари 2025 г. кумулативният капацитет е достигнал над 26,4 GW, с 1467 вата на глава от населението през 2024 г., което поставя Нидерландия на водеща позиция в Европа. Ключовите политически мерки включват постепенното премахване на нетното измерване и търговете SDE++. Сред основните търговци на едро са Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius и SolarToday. Националните цели са определени за над 50 GW до 2030 г. и 180 GW до 2050 г. Значителна индустриална асоциация в този сектор е Holland Solar.

Полша

Размер и растеж на пазара

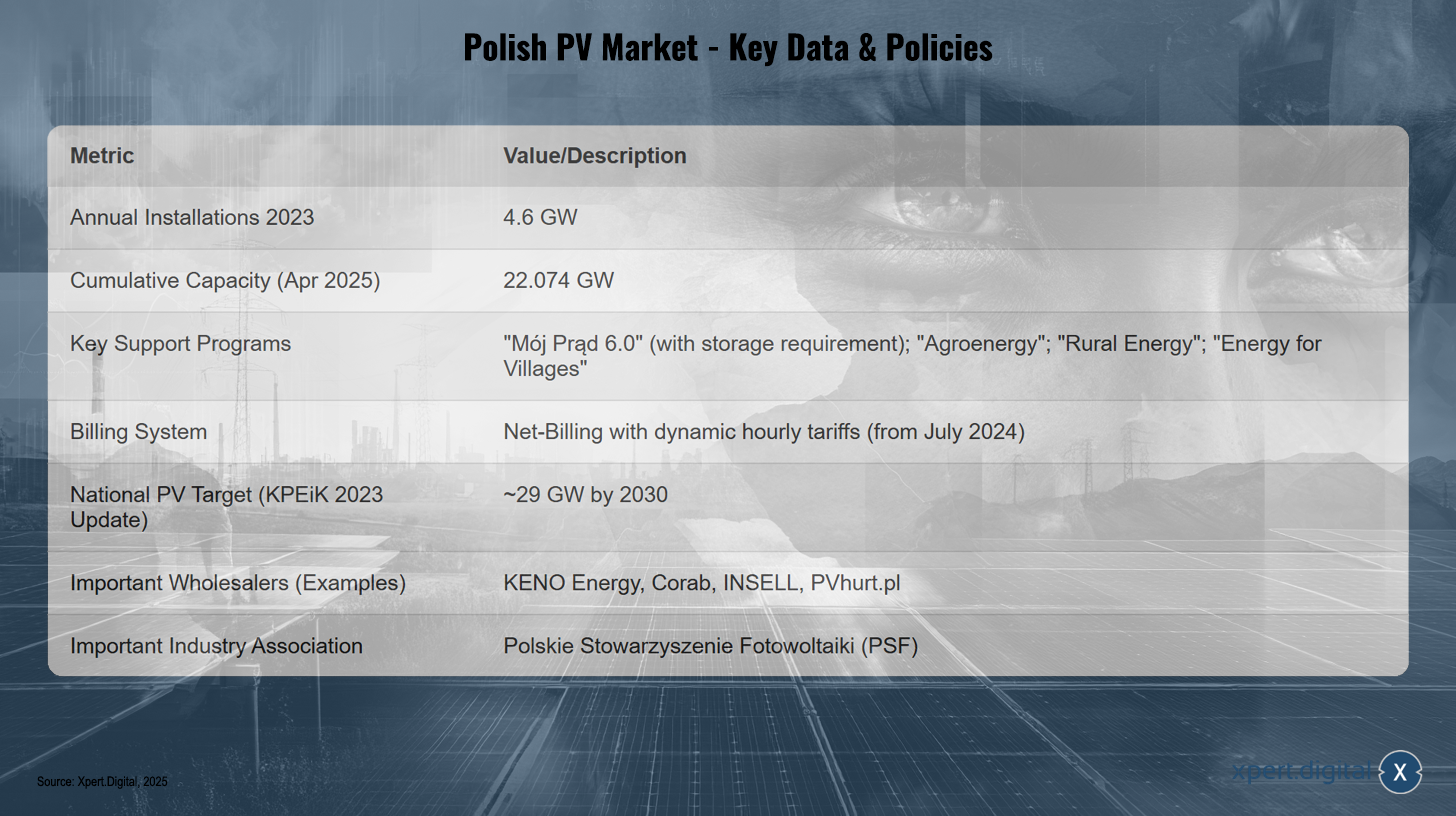

Полша е инсталирала 4,6 GW нови фотоволтаични мощности през 2023 г., но през 2024 г. е сред страните от ЕС с по-малко инсталации, отколкото през предходната година. Кумулативният капацитет достига 17,08 GW в края на 2023 г. и 17,73 GW в края на първото тримесечие на 2024 г. (доклад на IEO чрез). Данните от Polskie Sieci Elektroenergetyczne (PSE) показват фотоволтаичен капацитет от 22,074 GW към април 2025 г., докато Rynek Elektryczny отчита 21,8 GW за края на февруари 2025 г. Фотоволтаиците представляват приблизително 60-64% от общия капацитет за възобновяема енергия. Средният размер на нова фотоволтаична система е бил 27 kW през февруари 2025 г. До февруари 2025 г. е имало 1,53 милиона инсталации на потребителски потребители с общ капацитет от 12,19 GW.

Политика и регулаторна среда

Популярната програма за субсидиране „Mój Prąd“ (Моят собствен) за частни фотоволтаични системи беше рестартирана във версия 6.0 през юли 2024 г. Тя предлага субсидии до 6500 евро за фотоволтаични системи до 20 kWp (преди 10 kWp). От 1 август 2024 г. комбинирането на системата със система за съхранение на енергия или топлина е задължително за заявленията. Очаква се това значително да увеличи търсенето на едро за съхранение. Системата за нетно фактуриране, която замени нетното измерване през 2022 г., премина към динамични почасови тарифи, базирани на пазарните цени, на 1 юли 2024 г. Съществуват допълнителни субсидии за земеделски производители („Агроенергия“, „Селска енергия“) и за селските райони („Енергия за селата“), както и програми за заеми („Енергия плюс“, Екологичен заем на BGK). Националната цел (актуализация на KPEiK от февруари 2023 г.) предвижда приблизително 29 GW фотоволтаичен капацитет до 2030 г. Основно предизвикателство е стабилността на мрежата поради бързото разрастване на възобновяемите енергийни източници. PSE съобщава за систематични дисбаланси и свръхпредлагане по време на пиковите периоди на производство на фотоволтаична енергия. Това може да доведе до по-строги правила за свързване към мрежата или до повишено търсене на свързани към мрежата инвертори и системи за съхранение.