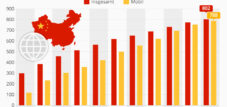

2,2 трилиона долара непогасени дългове – От кредитор към кредитор: Структурната трансформация на китайския Път на коприната – Изображение: Xpert.Digital

Спирачка за вътрешен дълг: Как икономическата криза в Китай ограничава чуждестранните инвестиции

Геополитика на дълга: Когато липсата на прозрачност обременява глобалната финансова архитектура

Това, което започна като най-голямото инфраструктурно обещание на 21-ви век, все повече се превръща във финансов кошмар за много държави. Десетилетие след стартирането на инициативата „Един пояс, един път“, нов анализ разкрива опустошителните резултати от глобалната експанзия на Китай – и защо Пекин сега радикално променя стратегията си.

Когато китайският президент Си Дзинпин обяви инициативата „Един пояс, един път“ (BRI) през 2013 г., светът мечтаеше за нови търговски пътища, модерни железопътни линии и процъфтяващи икономически зони. Но до 2026 г. малко е останало от първоначалната еуфория. Вместо това се очертава картина на гигантски дългов капан, простиращ се на континенти. Нови данни разкриват, че Китай вече е отпуснал заеми на обща стойност 2,2 трилиона долара – често при условия, които са едва поносими за страните получатели.

Ролите се промениха драстично: Докато Китай някога беше доброволният финансист на мостове и язовири, сега суперсилата все повече действа като глобален събирач на дългове. Държави като Пакистан, Ангола и Лаос са притиснати в ъгъла, принудени да ипотекират суровините си или да отстъпват стратегическа инфраструктура, за да отговорят на исканията за плащане от Пекин. Но самият Китай също е под натиск: Вътрешна криза с недвижимите имоти и нарастващият дълг принуждават ръководството да стегне бюджета си и да търси по-агресивно изплащане на непогасените дългове.

Следващият доклад анализира анатомията на този глобален лабиринт от дългове. Той показва как визионерските строителни проекти са се превърнали във финансови ограничения, защо западните алтернативи досега са се доказали като до голяма степен неефективни и какви геополитически последици заплашват, ако най-голямата икономика в Азия поиска заемите си.

Геополитика на дълга: Когато липсата на прозрачност обременява глобалната финансова архитектура

През 2013 г. китайският президент Си Дзинпин обяви с голяма помпозност инициативата „Един пояс, един път“ – гигантска инфраструктурна програма, предназначена да свърже Азия и Европа и да предефинира икономическото бъдеще на цели континенти. Повече от десетилетие по-късно се очерта икономическа реалност, която е далеч от първоначалните обещания за спасение. Китай се трансформира от най-големия кредитор в света в най-големия събирач на дългове в света, докато многобройни развиващи се страни стенат под смазващо дългово бреме, което фундаментално заплашва техния икономически суверенитет.

Суровите данни рисуват обезпокоителна картина на глобалната финансова архитектура. Според изчисления на изследователската организация AidData, Китай е отпуснал общо 1,34 трилиона щатски долара на 165 държави между 2000 и 2021 г. Актуализираните данни за периода до 2023 г. показват, че общият обем е още по-висок - 2,2 трилиона щатски долара, разпределени в повече от 200 държави и територии. Особено тревожен е фактът, че 80 процента от китайските външни заеми сега се насочват към държави, които вече са в остри финансови затруднения. Общият размер на непогасения дълг към Китай е близо 920 милиарда евро, цифра, която надминава дори сумите на заемите, дължими от традиционните многостранни институции.

Анатомията на дълговата криза

Глобалната структура на дълга спрямо Китай разкрива сложен модел на регионални и икономически зависимости. Пакистан оглавява списъка на страните длъжници с 68,9 милиарда щатски долара, което представлява 22% от общия външен дълг на южноазиатската държава. Китайско-пакистанският икономически коридор, водещ проект от инициативата „Един пояс, един път“ с инвестиционен обем над 60 милиарда щатски долара, е тласнал Пакистан в несигурна зависимост. Отчаянието на пакистанското правителство е очевидно от факта, че само през март 2025 г. се наложи да бъде отпуснат заем от 2 милиарда щатски долара, за да се предотврати надвиснала несъстоятелност.

Ангола представлява особено показателен случай на дълг, обезпечен с петрол. Със 17 милиарда долара дълг към Китай, представляващ 40% от общия ѝ външен дълг, югозападноафриканската държава е влязла в структура, при която изплащането на дълга е пряко обвързано с доставките на петрол. Така нареченият модел „Ангола“ предвиждаше, че износът на стоки ще гарантира изплащането на заеми. Когато обаче Китай започна да внася повече петрол от Русия, Персийския залив и Азия, това споразумение започна да се проваля. Днес плащанията по дълга изразходват приблизително половината от националния бюджет на Ангола и страната трябва да превежда 10,1 милиарда долара годишно на китайски кредитори.

Случаят със Шри Ланка и пристанището Хамбантота се смята за отличен пример за това, което критиците наричат „дипломация на дълговия капан“. След като построи амбициозно дълбоководно пристанище на южното си крайбрежие с китайски заеми, Шри Ланка вече не можеше да изпълнява плащанията. Последицата беше споразумение, при което 85% от акциите на пристанището бяха продадени на China Merchants Port Holdings Company за 1,12 милиарда щатски долара, съчетано с 99-годишен лизинг. Стратегическото значение на това пристанище на един от най-важните морски търговски пътища в света е огромно и Индия наблюдава китайското присъствие в непосредствена географска близост с нарастваща загриженост.

Етиопия се бори с дълг от 14 милиарда долара към Китай, което представлява половината от общия ѝ външен дълг от 28 милиарда долара. Железопътната линия Адис-Джубито, престижен проект на стойност 4,5 милиарда долара, 2,5 милиарда долара от които са финансирани от Китайската ексимбанка, имаше за цел да намали времето за пътуване между столицата и пристанището от два дни на дванадесет часа. Технически проблеми, прекъсвания на електрозахранването и ниски нива на пътници обаче превърнаха проекта във финансова тежест. Етиопското правителство беше принудено да предоговори дълга през 2018 г., удължавайки първоначалния период на погасяване от десет на тридесет години.

Лаос може би представлява най-крайния случай на относителен дълг сред страните, участващи в BRI. С публичен дълг, възлизащ на 112 процента от брутния ѝ вътрешен продукт през 2023 г. и приблизително 50 процента от външния ѝ дълг към Китай, страната е на ръба на икономически колапс. Железопътната линия Лаос-Китай, проект на стойност шест милиарда долара, представлява една трета от общия БВП на Лаос. Лаоският кип загуби половината от стойността си през 2022 г., като ефективно удвои дълга, деноминиран в щатски долари. Само многократни отсрочки на плащанията от страна на Китай досега са предотвратили официален фалит на държавата.

Промяната на парадигмата от 2020 г

2020 г. бележи фундаментален поврат в китайското външно кредитиране. Пандемията от COVID-19 доведе до драматичен спад на новите заеми с почти 50 процента. Докато Китай отпускаше над 150 милиарда щатски долара годишно в чужбина през пиковите години на 2015 и 2016 г., обемът спадна до около 60 милиарда щатски долара през 2020 г. Този спад обаче не се дължи единствено на пандемията. Нетните финансови трансфери вече бяха станали отрицателни през 2019 г., което е ясен индикатор, че повече пари се връщат към Китай под формата на обслужване на дълга, отколкото се отпускат под формата на нови заеми.

Причините за това стратегическо пренареждане са многостранни и отразяват както собствените икономически предизвикателства на Китай, така и отрезвяващия опит с неуспешните проекти по инициативата „Един пояс, един път“ (BRI). Самият Китай е изправен пред огромни вътрешни проблеми. Дългът на местното самоуправление, кризата с недвижимите имоти и структурните икономически слабости силно ограничиха капацитета на Пекин за външно кредитиране. Вътрешният дълг достигна 303 процента от БВП през 2024 г. и правителството трябваше да стартира многогодишна програма за преобразуване на дълг в размер на десет трилиона юана, за да управлява дълговото бреме на местните власти.

В същото време, разочароващите резултати от завършването на проекти в рамките на инициативата „Един пояс, един път“ (BRI) намалиха апетита на Пекин за риск. Проучване на 24 китайски мегапроекта в Югоизточна Азия разкри среден процент на завършване от едва 33%. От тези проекти, с обща стойност 77 милиарда щатски долара, само осем са завършени, докато други осем, на стойност 35 милиарда щатски долара, все още са в ход. Пет проекта на стойност 21 милиарда щатски долара са напълно изоставени. Средният процент на завършване на китайските инфраструктурни проекти е оскъдните 35%, значително по-нисък от 64% на Япония или 53% на Азиатската банка за развитие.

От кредитиране до спешно спасяване

Новите инфраструктурни заеми все повече се заменят от система от спешни заеми и спасителни пакети. Между 2008 и 2021 г. Китай предостави общо 240 милиарда щатски долара на 22 държави в затруднено финансово положение. От тях 170 милиарда щатски долара бяха под формата на ликвидна подкрепа чрез валутни суап линии от Китайската народна банка, докато други 70 милиарда щатски долара бяха предоставени от държавни банки като пряка подкрепа за платежния баланс. Тази сума представлява приблизително 20 процента от общото кредитиране от МВФ през същия период, което на практика прави Китай паралелен кредитор от последна инстанция.

Страни като Аржентина, Пакистан, Шри Ланка, Турция и Венецуела многократно са прибягвали до китайски спешни заеми. Само Пакистан е получавал непрекъсната подкрепа за платежния баланс в продължение на няколко години, модел, напомнящ за серийното отпускане на заеми от МВФ. За разлика от програмите на Международния валутен фонд обаче, китайските спасителни пакети идват без типичните условия за реформи и прозрачност на многостранните институции. Лихвените проценти по тези спешни заеми обикновено са значително по-високи от тези по преференциалните заеми за развитие, което допълнително увеличава финансовата тежест върху страните получатели.

Икономическите последици за страните длъжници

Икономическото и социално въздействие на китайския дълг върху страните получатели варира значително, но следва различими модели. Кения, която е взела назаем общо 9,6 милиарда щатски долара от Китай между 2000 и 2023 г., сега харчи над 1 милиард щатски долара годишно за обслужване на дълга само на Standard Gauge Railways. През юли 2025 г. плащанията към Китай представляват повече от 81% от общото обслужване на външния дълг на Кения. Доклад на главния одитор на Кения разкри, че Kenya Railways дължи 741 милиона щатски долара главници, 222 милиона щатски долара лихви и допълнителни 41 милиона щатски долара неустойки за закъснели плащания към China Exim Bank.

Замбия, първата африканска страна, която обяви неизпълнение на задълженията си по време на пандемията от COVID-19 през ноември 2020 г., демонстрира сложността на китайските кредитни структури. Докато предишното правителство под ръководството на Едгар Лунгу определи дълга към Китай на 3,4 милиарда щатски долара, Инициативата за изследване на Китай и Африка определи действителната сума на 6,6 милиарда щатски долара, което е почти двойно повече от официалната цифра. Това несъответствие произтича от непрозрачни договорни условия, клаузи за поверителност и включването на държавни предприятия, чиито дългове не се появяват в официалната статистика.

Зависимостта от една-единствена стока драстично изостря дълговата криза в много страни. Замбия генерира 70 процента от приходите си от износ от мед, Ангола е зависима от износа на петрол, а Венецуела е обвързала цялото си изплащане на дълга с доставките на петрол. Когато цените на стоките се сринаха през 2014 г., тези страни бяха хванати в порочен кръг от намаляващи приходи и нарастващо дългово бреме. Венецуела сега доставя над 300 000 барела петрол на ден до Китай, за да обслужва дългове, оценени на 19 до 25 милиарда долара. Тези доставки на петрол представляват повече от една четвърт от общия износ на Венецуела, лишавайки обхванатата от криза страна от така необходимата чуждестранна валута.

Геополитическото измерение на дълга

Инициативата „Един пояс, един път“ никога не е била единствено икономически проект. От самото начало Китай преследваше дългосрочни геополитически цели с инициативата „Един пояс, един път“. Включването на инициативата в Уставът на Китайската комунистическа партия през 2017 г. подчертава централното ѝ значение за политическия дневен ред на Си Дзинпин. Инициативата „Един пояс, един път“ служи за осигуряване на стратегически търговски пътища, достъп до критични ресурси и разширяване на китайското влияние в региони, традиционно доминирани от Запада.

Пристанищните проекти играят ключова роля в тази стратегия. Освен Хамбантота в Шри Ланка, Китай е финансирал стратегически пристанища в Гуадар, Пакистан, и в Джибути, на Африканския рог. Джибути, чийто дълг към Китай възлиза на 38 процента от БВП, е дом както на единствената военна база на Китай извън Китай, така и на американски и френски военни съоръжения. Заемите от 1,2 милиарда долара от Китайската Exim Bank за инфраструктурни проекти поставиха малката източноафриканска държава в положение, в което 78 процента от просрочените ѝ плащания се дължат на китайски кредитори.

Дългът създава политическа зависимост, която се простира отвъд чисто икономическите отношения. Държавите с високи нива на дълг към Китай са значително по-малко склонни да сътрудничат с Парижкия клуб на традиционните държави-кредитори. Академично проучване установи, че по-високият дълг към Китай намалява вероятността от преструктуриране на дълга с Парижкия клуб с приблизително 5,7 процентни пункта. Това предполага, че Китай, като алтернативен кредитор и спасител във времена на нужда, систематично подкопава преговорната позиция на традиционните западни кредитори.

Нашият опит в Китай в развитието на бизнеса, продажбите и маркетинга

Нашият опит в Китай в развитието на бизнеса, продажбите и маркетинга - Изображение: Xpert.Digital

Фокусни области в индустрията: B2B, дигитализация (от AI до XR), машиностроене, логистика, възобновяеми енергийни източници и промишленост

Повече информация тук:

Тематичен център, предлагащ анализи и експертиза:

- Платформа за знания, обхващаща глобалните и регионалните икономики, иновациите и специфичните за индустрията тенденции

- Колекция от анализи, прозрения и обща информация от ключовите ни области на фокус

- Място за експертиза и информация за актуалните развития в бизнеса и технологиите

- Център за компании, търсещи информация за пазари, дигитализация и иновации в индустрията

Глобалната мощ на Китай се разпада: Ето защо Пекин изчерпва милиардите за Пътя на коприната

Проблемът с непрозрачното преструктуриране на дълга

Справянето с глобалната дългова криза се усложнява от отказа на Китай да участва в установените многостранни механизми за преструктуриране на дълга. За разлика от членовете на Парижкия клуб, Китай настоява за двустранни преговори, отказва да разкрие условията на заемите и категорично отхвърля облекчаването на дълга. Вместо това Пекин предпочита удължаване на сроковете за падеж и отлагане на лихвените плащания, което в крайна сметка увеличава, а не намалява общото дългово бреме.

Особено проблематичен аспект са клаузите за поверителност, включени в много китайски споразумения за заем. Кения отказа да разкрие договорите за железопътната линия със стандартен габарит въз основа на такива клаузи, твърдейки, че това би нарушило двустранните споразумения с Китай. Тази липса на прозрачност прави изключително трудна за други кредитори и международни финансови институции да оценят истинския размер на дълга на отделните държави. Международният валутен фонд може да стартира програми за помощ само ако всички основни кредитори предоставят финансови ангажименти, но двустранният подход на Китай систематично забавя или предотвратява подобни споразумения.

Случаят с Република Конго ярко илюстрира тази динамика. Когато Конго-Бразавил поиска програма за помощ от МВФ през 2018 г., преговорите бяха в застой за повече от година, защото Китай отказа да подпише финансовите ангажименти, поискани от МВФ. Народната република не оспори необходимостта от преструктуриране на дълга, но настоя за двустранно договаряне. Едва през 2019 г., след като Китай и Конго постигнаха двустранно споразумение за преструктуриране на дълга, програмата на МВФ успя да започне. Външният дълг на Конго възлиза на 61,75% от БВП, от които приблизително една трета, или 21,4% от БВП, се дължи на Китай.

Заетост и развитие: Смесеното наследство на инициативата „Един пояс, един път“

Въпреки всички основателни критики към проблема с дълга, не бива да се пренебрегва фактът, че китайските инфраструктурни инвестиции наистина са постигнали положителни ефекти върху развитието в някои области. Всеобхватно проучване на въздействието на инициативата „Един пояс, един и един“ върху заетостта в 51 африкански държави установи, че членството в инициативата „Един пояс, един и един“ допринася за намаляване на безработицата с един до десет процента на корпоративно ниво и с единадесет до седемнадесет процента на макроикономическо ниво. Инициативата „Един пояс, един и един“ обаче не създава директно работни места, а по-скоро усилва ефекта от икономическия растеж върху създаването на работни места.

Конкретните проекти показват различни резултати. Кенийската железопътна линия със стандартен междурелсие създаде над 46 000 работни места по време на строителната си фаза и стимулира икономическата активност в сектора на услугите. Железопътната линия Момбаса-Найроби драстично намали времето за пътуване между двата града и се приема добре от пътниците. Цените на железопътните превози обаче са по-високи от тези на автомобилния транспорт, а липсата на интеграция с индустриалните зони означава, че много износители продължават да предпочитат по-скъпия, но гъвкав автомобилен транспорт.

Китайско-индонезийската високоскоростна железопътна линия между Джакарта и Бандунг, която беше открита през октомври 2023 г., е първата високоскоростна железопътна линия в Югоизточна Азия и намалява времето за пътуване от три часа и половина на 45 минути. В Мозамбик, финансиран от BRI проект донесе сателитна телевизия до хиляда села. Железопътната линия Джибути-Етиопия значително намалява времето за транспорт от етиопската столица до пристанището, въпреки че техническите проблеми и ниският брой пътници се отразяват на нейната икономическа жизнеспособност.

Въпреки това, остава критичен момент, че много от тези проекти са били реализирани предимно с китайски компании, китайски технологии и китайска работна ръка, което ограничава трансфера на технологии и развитието на местния капацитет. Етиопското правителство установи, че възлагането на експлоатацията и поддръжката на железопътната линия Адис Абеба на китайски строителни компании, които нямат оперативен опит, е довело до значителни проблеми. За разлика от това, локализацията се оказа по-успешна при експлоатацията на лекорелсовата система Адис Абеба, където след три години цялата ежедневна експлоатация беше прехвърлена под етиопски контрол.

Западни алтернативи: Големи амбиции, малко въздействие

В отговор на китайската инициатива „Един пояс, един път“, западните страни стартираха няколко конкуриращи се инициативи. Страните от Г-7 обявиха инициативата „Изгради по-добър свят“ през 2021 г., по-късно преименувана на „Партньорство за глобална инфраструктура и инвестиции“, която има за цел да мобилизира 600 милиарда долара за период от пет години. Европейският съюз стартира инициативата „Глобален портал“ през 2021 г. с планирана инвестиция от 300 милиарда евро между 2021 и 2027 г. САЩ, Япония и Австралия вече бяха стартирали мрежата „Синя точка“ през 2019 г. с първоначално финансиране от 60 милиарда долара.

Въпреки това, тези западни инициативи досега не са постигнали собствените си амбиции и дори са изостанали от китайската инициатива „Един пояс, един път“ (BRI). Основен проблем се крие в различните структури на финансиране. Докато държавните банки и компании на Китай предоставят директни заеми и инвестиции, западните програми разчитат предимно на мобилизиране на частен капитал чрез публично-частни партньорства. Но частният капитал е непредпазлив и е склонен да избягва именно онези високорискови проекти в нестабилни или бедни страни, които имат най-спешна нужда от развитие на инфраструктурата.

Освен това условията се различават значително. Китайските заеми обикновено не включват политически условия, не изискват реформи в области като демокрация, права на човека или екологични стандарти и могат да бъдат изпълнявани по-бързо. За разлика от тях, западните заеми за развитие са обвързани с обширни условия, които, макар и желателни по принцип, значително забавят стартирането на проекти. За правителствата в развиващите се страни, които са под вътрешен политически натиск да осигурят бързи и видими подобрения в инфраструктурата, китайският вариант често се оказва по-привлекателен.

Друг проблем със западните алтернативи е липсата на конкретни проекти. Докато Китай може да посочи опит от над 20 000 завършени проекта, западните инициативи досега са довели до малко осезаеми резултати. Медийното внимание се фокусира върху обявления и декларации за намерения, но реалното разпределение на средствата и началото на строителството са далеч под очакванията. Развиващите се страни предпочитат съществуващата китайска инфраструктура пред обещана западна алтернатива, дори ако последната теоретично би предложила по-добри условия.

Икономическите ограничения на самия Китай

Бъдещето на китайското външно кредитиране ще се определя до голяма степен от собственото икономическо развитие на Китай. Китайската народна република е изправена пред редица структурни предизвикателства, които ограничават капацитета ѝ за мащабни чуждестранни инвестиции. Жилищната криза, която достигна своя връх с фалита на Evergrande и други големи предприемачи, сериозно навреди на потребителското доверие. Кредитирането на домакинствата нарасна с едва един процент през 2024 г., а банковите заеми достигнаха 192 процента от БВП.

Дългът на местните власти представлява още по-голям проблем. Според оценки на Международния валутен фонд, действителният публичен дълг на Китай е 124 процента от БВП в края на 2024 г. и тази цифра все още не включва напълно скрития дълг на механизмите за финансиране на местните власти. През ноември 2024 г. правителството стартира програма за преобразуване на дълг в размер на 10 трилиона юана, за да се справи с тежестта на дълга на местните власти. Очаква се тази програма да спести приблизително 600 милиарда юана от лихвени плащания за пет години и да осигури на местните власти по-голяма фискална гъвкавост.

В същото време Китай се бори с дефлация, намаляващи инвестиции и застаряващо население. Потребителските цени се повишиха едва с 0,2% през 2024 г., докато цените на производителя паднаха с 2,2%. Инвестициите в инфраструктура се свиха с около 12% на годишна база през октомври и ноември 2024 г. Разширяването на износните излишъци, които надхвърлиха границата от трилиони долари за първи път през 2024 г., може само частично да компенсира тези структурни слабости. Китайската народна банка е изправена пред дилема: по-нататъшното намаляване на лихвените проценти би подкопало допълнително рентабилността на вече затруднените банки, докато рестриктивната парична политика изостря риска от дефлация.

При тези условия, връщането към експанзивните обеми на кредитиране от пика на BRI между 2013 и 2017 г. изглежда малко вероятно. Китай ще продължи да прави отпускането на чуждестранно кредитиране селективно, като се фокусира върху стратегически важни проекти, спасителни заеми за предотвратяване на неизпълнение на задължения и все повече върху по-екологични, по-малки проекти. Фазата на мегапроектите изглежда до голяма степен приключила. Тя се заменя от по-прагматичен, осъзнат за риска подход, който все повече включва и частни китайски компании, особено в ориентирани към бъдещето сектори като технологии за батерии, възобновяема енергия и електрическа мобилност.

От лабиринт от дългове към устойчиво развитие?

Глобалната дългова криза, значително изострена от китайското кредитиране, изисква координирани многостранни решения. Годишните плащания по дълга към Китай от 75-те най-бедни страни ще достигнат рекордно високите 22 милиарда щатски долара през 2025 г. Тази сума лишава тези страни от спешно необходимите ресурси за здравеопазване, образование и социално развитие. Без значително облекчаване на дълга, много от тези страни ще бъдат хванати в порочен кръг на задлъжнялост, застой на растежа и социално напрежение.

Решението на дълговата криза изисква Китай да се ангажира по-пълноценно в многостранните механизми. Общата рамка за третиране на дълга, създадена в рамките на Г-20, постигна начален напредък. През 2023 г. Шри Ланка стана първата страна, постигнала предварително споразумение за преструктуриране на китайски дълг в размер на 4,2 милиарда долара. Замбия, след години преговори, успя да подпише двустранни споразумения за преструктуриране на дълга с китайски кредитори през 2024 г. Тези процеси обаче остават продължителни, непрозрачни и не отговарят на необходимото.

В същото време страните получатели трябва критично да се замислят върху собствената си роля. Много от неуспешните проекти на BRI не са резултат предимно от китайската дипломация за справяне с дълговия капан, а по-скоро от лошо управление, корупция и нереалистични очаквания в страните получатели. Правителството на Лаос реши да похарчи шест милиарда щатски долара за железопътна линия, еквивалентна на една трета от националния му БВП, без адекватен анализ на разходите и ползите. Правителството на Кения прие завишени разходи за строителство на железопътната линия със стандартен междурелсие, отчасти поради корупция. Отговорността за тези погрешни решения не е единствено на Китай.

По-устойчивото финансиране на развитието изисква диверсифицирани източници на кредитиране, по-голяма прозрачност в договорните условия, по-реалистични оценки на проектите и участие на местното население в процесите на планиране. Западните алтернативи на инициативата „Един пояс, един път“ трябва да надхвърлят декларациите за намерения и реално да мобилизират капитал, който да се влива в конкретни проекти. В същото време Китай трябва да признае, че дестабилизирането на страните длъжници в крайна сметка вреди и на китайските интереси. Преминаването към по-преференциални заеми, по-голямо участие в многостранни механизми за преструктуриране на дълга и по-силен фокус върху проекти с доказана икономическа жизнеспособност биха били в най-добрия интерес на самия Пекин.

Инициативата „Един пояс, един път“ коренно трансформира глобалното финансиране на развитието, предоставяйки на много страни достъп до финансиране за инфраструктура, което не биха получили от традиционните донори. Съпътстващата я дългова криза обаче заплашва да обезсмисли тези положителни ефекти върху развитието. Дали Китай може да се трансформира от най-големия събирач на дългове в света обратно в отговорен партньор за развитие ще бъде един от централните икономически и геополитически въпроси през следващото десетилетие. Отговорът на този въпрос не само ще оформи съдбата на множество развиващи се страни, но и ще определи значително бъдещата архитектура на световния икономически ред.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук wolfenstein@xpert.digital:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.

☑️ Подкрепа за МСП в стратегията, консултирането, планирането и внедряването

☑️ Създаване или пренасочване на дигиталната стратегия и дигитализация

☑️ Разширяване и оптимизиране на международните процеси на продажби

☑️ Глобални и дигитални B2B търговски платформи

☑️ Pioneer Развитие на бизнеса / Маркетинг / PR / Търговски панаири

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук: