Редки земни елементи: Доминацията на Китай в областта на суровините – могат ли рециклирането, изследванията и новите мини да се освободят от зависимостта от суровини?

Предварително издание на Xpert

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 7 юни 2025 г. / Актуализирано на: 8 юни 2025 г. – Автор: Konrad Wolfenstein

Редки земни елементи: Доминацията на Китай в суровинния сектор – Могат ли рециклирането, изследванията и новите мини да се освободят от зависимостта от суровините? – Изображение: Xpert.Digital

Редки земни елементи: Пътят на Германия към стратегическа суровинна автономия – Предизвикателства, изследвания и политически възможности (Време за четене: 49 мин. / Без реклама / Без платен достъп)

Стратегическото значение на редкоземните елементи за Германия

Редкоземните елементи (REEs) са група химични елементи, които играят ключова роля в множество съвременни технологии поради своите уникални физични и химични свойства. Тяхното стратегическо значение за индустриализираните страни като Германия нарасна експоненциално през последните десетилетия, особено в контекста на дигитализацията, енергийния преход и приложенията, свързани със сигурността. Нарастващата концентрация на глобалните вериги за доставки, особено господството на Китай, обаче разкри значителни икономически и геополитически рискове. Тази статия анализира сложния въпрос за редкоземните елементи от германска гледна точка, подчертава зависимостта от Китай, оценява настоящите подходи за научноизследователска и развойна дейност за нови решения и очертава стратегическите възможности за Германия за постигане на по-голяма дългосрочна независимост в доставките на тези критични суровини.

Определение, свойства и класификация на редкоземните елементи (REEs)

Редкоземните елементи включват 17 метала от периодичната таблица: 15-те лантанида (лантан (La), церий (Ce), празеодим (Pr), неодим (Nd), прометий (Pm), самарий (Sm), европий (Eu), гадолиний (Gd), тербий (Tb), диспрозий (Dy), холмий (Ho), ербий (Er), тулий (Tm), итербий (Yb), лутеций (Lu)), както и скандий (Sc) и итрий (Y). Тези метали се извличат от руди. Техните уникални физични и химични свойства, като висока реактивност (особено с кислород), запалимост и специфични магнитни и спектроскопски характеристики, ги правят силно търсени суровини.

Обикновено се прави разлика между леки редкоземни елементи (LSEE), които включват например лантан, церий, празеодим и неодим, и тежки редкоземни елементи (HSEE), като тербий и диспрозий. Това разграничение е уместно, тъй като LSEE са значително по-изобилни от HSEE в повечето находища.

Терминът „редкоземни елементи“ е донякъде подвеждащ, тъй като тези елементи не са непременно редки от геоложка гледна точка. Неодимът, например, е по-често срещан от оловото, а тулият е по-изобилен от златото или платината. Истинското предизвикателство, а оттам и „рядкостта“ в икономически смисъл, се крие по-скоро в ниските концентрации, в които се срещат в много находища, и най-вече в изключително сложния и скъп процес на тяхното отделяне и обработка. Редкоземните елементи винаги се срещат в природата в комбинация помежду си и с други минерали; тяхното изолиране изисква множество химически стъпки и специфична експертиза. Това технологично и икономическо препятствие, а не самата геоложка наличност, е в основата на проблема с доставките.

По-долу е дадена таблица, обобщаваща редкоземните елементи:

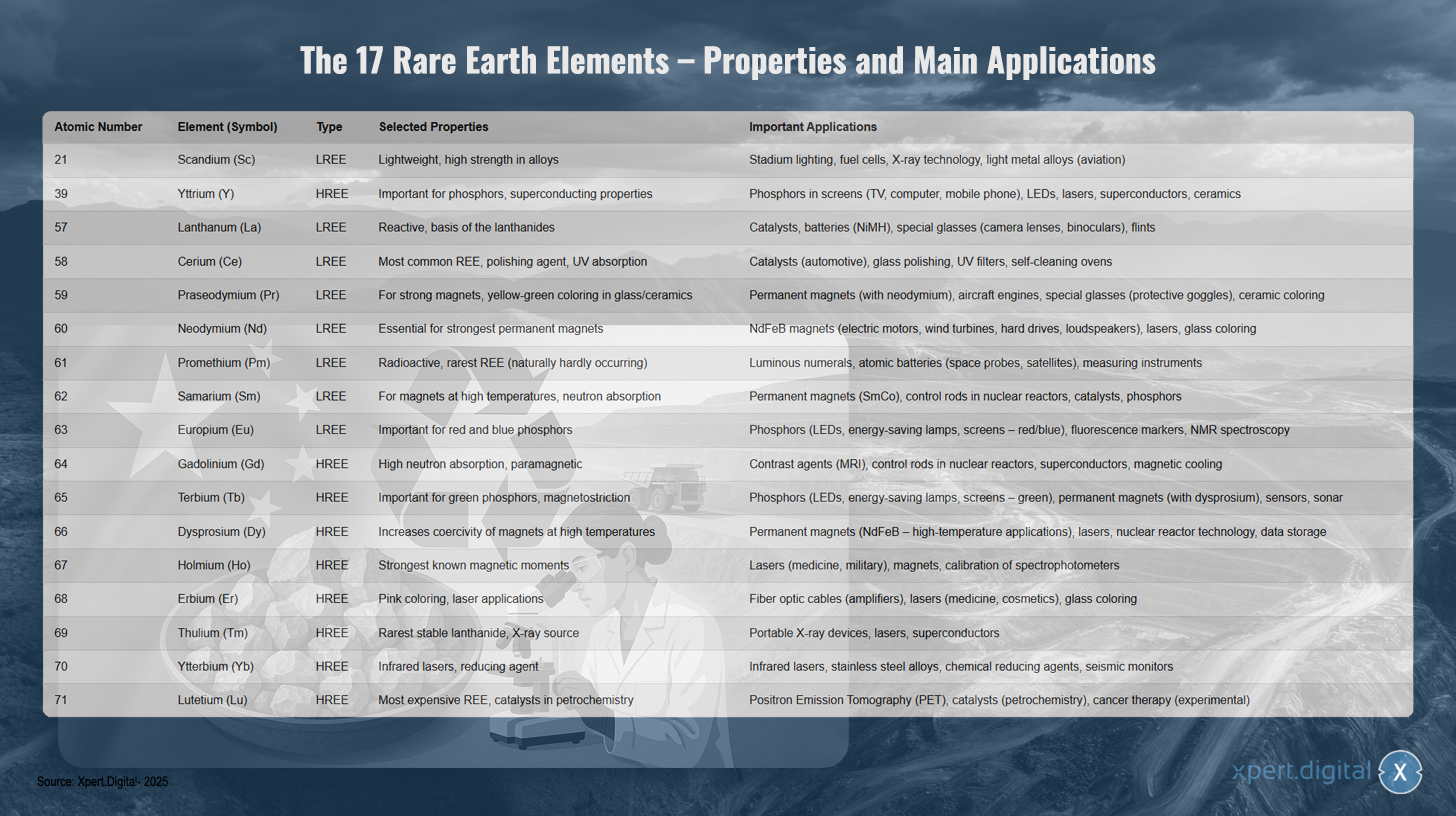

17-те редкоземни елемента – свойства и основни приложения

17-те редкоземни елемента – свойства и основни приложения – Изображение: Xpert.Digital

17-те редкоземни елемента включват както леки, така и тежки редкоземни метали, всеки с уникални свойства и разнообразни приложения. Скандий (атомен номер 21) е лек елемент с висока якост в сплави и се използва в осветлението на стадиони, горивните клетки, рентгеновата технология и леките сплави за аерокосмическата индустрия. Итрият (39) е един от тежките редкоземни елементи и е важен за фосфорите и свръхпроводящите свойства, поради което се използва във фосфори за дисплеи, светодиоди, лазери, свръхпроводници и керамика.

Лантана (57) е силно реактивен и е в основата на лантанидите. Използва се в катализатори, батерии, специални стъкла и кремъци. Церия (58) е най-разпространеният редкоземен метал и служи като полиращ агент с UV абсорбция в катализатори, полиращи средства за стъкло, UV филтри и самопочистващи се пещи. Празеодимът (59) позволява образуването на силни магнити и придава жълто-зелен цвят на стъклото и керамиката, което го прави подходящ за употреба в постоянни магнити, самолетни двигатели и специални стъкла.

Неодимът (60) е от съществено значение за най-силните постоянни магнити и се използва в NdFeB магнити за електрически двигатели, вятърни турбини, твърди дискове и високоговорители. Прометий (61) е радиоактивен и най-редкият естествен рядкоземен метал, използван в светещи дисплеи, ядрени батерии и измервателни инструменти. Самарий (62) е подходящ за магнити при високи температури и за абсорбция на неутрони в постоянни магнити, контролни пръти на ядрени реактори и катализатори.

Европият (63) е важен за червените и сините фосфори в светодиодите, енергоспестяващите лампи и дисплеите. Гадолиният (64) проявява висока неутронна абсорбция и парамагнитни свойства, поради което се използва като контрастно вещество в ЯМР, в контролни пръти и в свръхпроводници. Тербият (65) е важен за зелените фосфори и магнитострикцията в светодиодите, постоянните магнити и сензорите.

Диспрозият (66) увеличава коерцитивната сила на полето на магнитите при високи температури и се използва във високотемпературни постоянни магнити и лазери. Холмият (67) притежава най-силните известни магнитни моменти и се използва в медицински и военни лазери. Ербият (68) произвежда розов цвят и се използва във влакнесто-оптични кабели, медицински лазери и за оцветяване на стъкло.

Тулият (69) е най-редкият стабилен лантанид и служи като източник на рентгенови лъчи в преносими рентгенови апарати и лазери. Итербият (70) се използва за инфрачервени лазери и като редуктор в сплави от неръждаема стомана. Лутеций (71) е най-скъпият редкоземен метал и се използва в позитронно-емисионна томография, нефтохимични катализатори и експериментално в терапията на рак.

Ключови приложения и нарастваща значимост за бъдещите технологии

Редкоземните елементи са станали незаменими в широк спектър от високотехнологични приложения поради изключителните си свойства и играят централна роля в технологичното развитие и конкурентоспособността на съвременните икономики. Тяхното значение непрекъснато нараства с напредъка на дигитализацията и глобалния енергиен преход.

Ключови области на приложение включват:

- Постоянни магнити: Неодимово-желязо-боровите (NdFeB) магнити са най-силните известни постоянни магнити и са от съществено значение за високопроизводителни и компактни електродвигатели в електрически превозни средства, хибридни автомобили, електрически велосипеди, роботи и промишлено оборудване. Те са също толкова незаменими във вятърни турбини (особено безредукторни офшорни турбини), твърди дискове, високоговорители и слушалки. Диспрозий и тербий често се добавят, за да се поддържа производителността на тези магнити при високи температури.

- Катализатори: Церий се използва в автомобилни катализатори за намаляване на вредните емисии на отработени газове. Лантанът и други редкоземни елементи се използват в катализатори за рафиниране на петрол (флуидно-каталитичен крекинг) и други химични процеси.

- Батерии: Лантана е важен компонент на никел-метал хидридни (NiMH) батерии, които се използват в хибридни превозни средства и преносима електроника.

- Фосфори: Европий (за червено и синьо) и тербий (за зелено) са от решаващо значение за качеството на цветовете и ефективността на светодиодите (LED), енергоспестяващите лампи, плоските дисплеи (LCD, OLED) и други дисплейни технологии. Итрият се използва и във фосфори.

- Оптика и лазери: Лантана подобрява оптичните свойства на специални стъкла за обективи на камери, телескопи и бинокли. Ербият се използва в оптични кабели за усилване на сигнала. Неодимът, итербият, холмият и ербият са важни компоненти в различни видове лазери, използвани в медицината, промишлеността и комуникациите.

- Други високотехнологични приложения включват полиращи агенти (цериев оксид за прецизна оптика и полупроводници), специална керамика (итрий за подобряване на устойчивостта на високи температури), медицинско изобразяване (гадолиний като контрастно вещество в ЯМР), сензори, свръхпроводници и приложения в отбранителната и аерокосмическата промишленост (прецизна оптика, навигационни системи, управление на дронове и ракети).

Редкоземните елементи (REE) са от жизненоважно значение за ключови германски индустрии като автомобилния сектор (особено по време на прехода към електромобилност), машиностроенето и машиностроенето, възобновяемите енергийни източници (предимно вятърната енергия) и секторите на електрониката и медицинските технологии. Прогресивната дигитализация и амбициозните цели на енергийния преход водят до прогнозирано значително увеличение на глобалното търсене на REE през следващите години и десетилетия. Например, търсенето на REE за постоянни магнити може да се увеличи десетократно до 2050 г. Критичното значение на много редкоземни елементи произтича не само от потенциални затруднения в доставките или географската концентрация на производството, но и от липсата на директни и еквивалентни заместители за много от техните високопроизводителни приложения. Въпреки че се провеждат интензивни изследвания в областта на заместващите материали, REE са технологично трудни за замяна в много области поради техните уникални електронни и магнитни свойства или могат да бъдат заменени само с цената на намалена производителност. Тази технологична „блокировка“ изостря проблема със зависимостта и подчертава неотложността както на повишаване на сигурността на доставките, така и на разработването на алтернативни технологични решения.

Критичната зависимост на Германия от Китай за редкоземни елементи: Нови стратегии за технологичен суверенитет

Предвид стратегическото значение на редкоземните елементи и сложните предизвикателства, свързани с осигуряването на сигурността на доставките им, е от съществено значение да се направи задълбочен анализ на настоящата ситуация и бъдещите възможности за Германия. Тази статия има за цел да разгледа всеобхватно проблема с редкоземните елементи, да анализира специфичната зависимост на Германия от Китай, да представи текущото състояние на изследванията относно нови решения и въз основа на това да очертае стратегическите възможности за Германия да гарантира дългосрочни и устойчиви доставки на тези критични суровини и да укрепи собствения си технологичен суверенитет.

Глобалният пейзаж на доставките и зависимостта на Германия

Глобалното предлагане на редкоземни елементи се характеризира с изключително висока концентрация както в находищата, така и в добива, а още повече в преработката. Тази концентрация, особено господството на Китай, представлява значително стратегическо предизвикателство и потенциален риск за индустриализираните страни като Германия.

Глобални находища, добив и преработка – доминиращата роля на Китай

Въпреки че редкоземните елементи, както бе споменато по-рано, не са геологично изключително редки, икономически жизнеспособни концентрации се срещат на сравнително малко места по света. Най-големите известни резерви са в Китай, който се оценява на около 44 милиона тона редкоземни оксиди (SEO). Други значителни резерви се намират във Виетнам (приблизително 22 милиона тона), Бразилия и Русия (приблизително 21 милиона тона всяка), Индия (приблизително 6,9 милиона тона), Австралия (приблизително 4 милиона тона) и САЩ (приблизително 1,8 милиона тона). Гренландия също има значителни находища.

Китай играе водеща роля в световното производство на мини от десетилетия. През 2021 г. делът на Китай в световното производство на добив е бил приблизително 61-64% и се очаква да достигне около 70% през 2023 г. САЩ, Мианмар и Австралия са други важни производители, но със значително по-малки пазарни дялове. В исторически план САЩ са били най-големият производител до края на 80-те години на миналия век, преди Китай масово да разшири производството си от началото на хилядолетието и да започне да доминира на пазара.

Доминацията на Китай е още по-изразена в рафинирането и преработката на редкоземни елементи. Тук Китай контролира приблизително 90% от световния капацитет. Това означава, че дори концентратите от редкоземни елементи, добивани в други страни (напр. САЩ или Австралия), често трябва да бъдат транспортирани до Китай за разделяне и рафиниране. Тази стъпка – отделянето на химически много сходните редкоземни елементи един от друг и от съпътстващите ги елементи – е технологично взискателна и капиталоемка.

Господството на Китай не се дължи единствено на богатите му геоложки ресурси, а е резултат от дългосрочна индустриална стратегия. В миналото това често е включвало приемане на по-ниски екологични стандарти и използване на държавни субсидии за постигане и поддържане на доминираща пазарна позиция. Това често е водело до нерентабилност на производството в западните страни, което е довело до затваряне на мини и преработвателни предприятия. През последните години Китай консолидира своята индустрия за редкоземни елементи, използвайки експортни квоти и тарифи (исторически и потенциално в бъдеще) като механизми за контрол и все повече се фокусира върху производството на продукти с по-висока стойност и създаването на стойност в рамките на собствените си граници. Значителна стъпка беше забраната, наложена в края на 2023 г. върху износа на технологии за обработка на редкоземни елементи за магнити, което допълнително затвърди технологичната му зависимост.

Друго важно разграничение се отнася до леките (LSEE) и тежките (HSEE) редкоземни елементи. Докато LSEE, като лантан и церий, са сравнително изобилни и се добиват извън Китай, доставките на някои критични HSEE елементи, от съществено значение за високопроизводителни приложения, като например постоянни магнити (напр. диспрозий, тербий), са почти изцяло зависими от Китай и съседен Мианмар. Тази специфична зависимост за HSEE елементите, които често се срещат в камъни за йонна адсорбция, чийто добив е особено екологично проблематичен, представлява критична точка в световната верига за доставки.

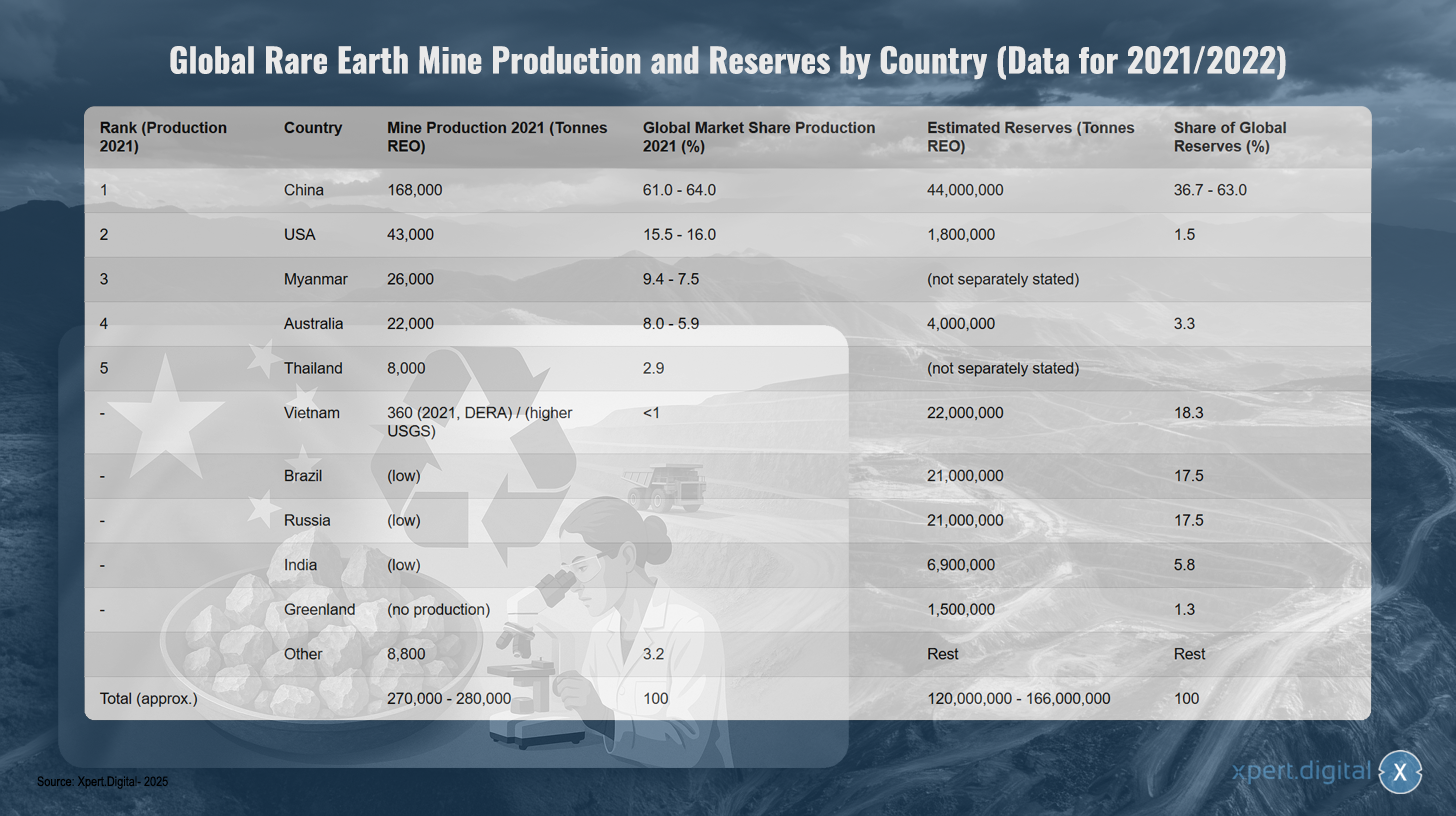

Световно производство и запаси от редкоземни мини по държави (въз основа на данни за 2021/2022 г.)

Световно производство и запаси от редкоземни мини по държави (въз основа на данни за 2021/2022 г.) – Изображение: Xpert.Digital

Забележка: Цифрите може да варират леко в зависимост от източника и годината на събиране на данните. SEO = Редкоземни оксиди. Данните за резервите за Китай варират значително в различните източници.

Световното производство на редкоземни минерали (SEM) е доминирано от Китай, който е представлявал приблизително 61-64% от световното производство през 2021 г., със 168 000 тона. Съединените щати са на второ място с 43 000 тона (15,5-16% пазарен дял), следвани от Мианмар с 26 000 тона (9,4-7,5%) и Австралия с 22 000 тона (8,0-5,9%). Тайланд е произвел 8000 тона (2,9% пазарен дял). Виетнам е имал ниско производство от приблизително 360 тона през 2021 г., според DERA, въпреки че USGS отчита по-високи цифри. Други страни, като Бразилия, Русия и Индия, в момента имат ниско производство. Общото световно производство възлиза на приблизително 270 000-280 000 тона.

Картината е различна, когато се разглеждат резервите: Китай разполага с приблизително 44 милиона тона SEO (36,7-63% от световните резерви), Виетнам с 22 милиона тона (18,3%), Бразилия и Русия с по 21 милиона тона (по 17,5%). Индия има 6,9 милиона тона (5,8%), Австралия с 4 милиона тона (3,3%), а САЩ с 1,8 милиона тона (1,5%). Гренландия има 1,5 милиона тона резерви (1,3%), но в момента не произвежда. Общите световни резерви се оценяват на 120-166 милиона тона SEO.

Анализ на зависимостта на Германия и ЕС от внос от Китай

Доминирането на Китай в световната верига за доставки на редкоземни елементи (REE) води до значителна зависимост от вноса за Германия и целия Европейски съюз. Последните данни на Федералната статистическа служба показват, че през 2024 г. Германия е внесла приблизително 3400 тона редкоземни елементи директно от Китай, което представлява 65,5% от общия ѝ внос на REE. За ЕС като цяло делът на директния внос от Китай през 2024 г. е бил 46,3% (6000 тона), следван от Русия с 28,4% и Малайзия с 19,9%.

Зависимостта е особено критична за специфични редкоземни елементи, необходими за високопроизводителни магнити, като неодим, празеодим и самарий. Те са били почти изцяло внесени от Китай през 2024 г. Подобна е ситуацията и с преработените продукти. Например, 84% от редкоземните метали, внесени в Германия, и приблизително 85-94% от NdFeB магнитите, произведени в световен мащаб и внесени в Германия, са с произход от Китай.

Тази зависимост има значителни макроикономически последици. Смята се, че през 2022 г. около 22% от брутната добавена стойност на производствения сектор в Германия (еквивалентна на 161 милиарда евро) е зависела от наличието на редкоземни елементи. Особено засегнатите сектори включват производството на други превозни средства (67% от добавената стойност зависи от редкоземни елементи), производството на моторни превозни средства (65%) и производството на електронни и оптични продукти (55%).

Важно е да се отбележи, че статистическото отчитане на произхода на редкоземните елементи може потенциално да подцени истинската зависимост от Китай. Ако се регистрира само крайната страна на доставка, преработвателните предприятия в трети страни могат да скрият оригиналния китайски произход на суровите редкоземни елементи. Например, Австрия и Естония действат като преработватели на германския внос, а Малайзия е основен доставчик за ЕС. Тъй като обаче Китай доминира в световното рафиниране, е много вероятно голяма част от суровините, преработвани в тези страни, да идват първоначално от Китай. Следователно официалната статистика за вноса може да не отразява пълния обхват на взаимосвързаността с китайските източници.

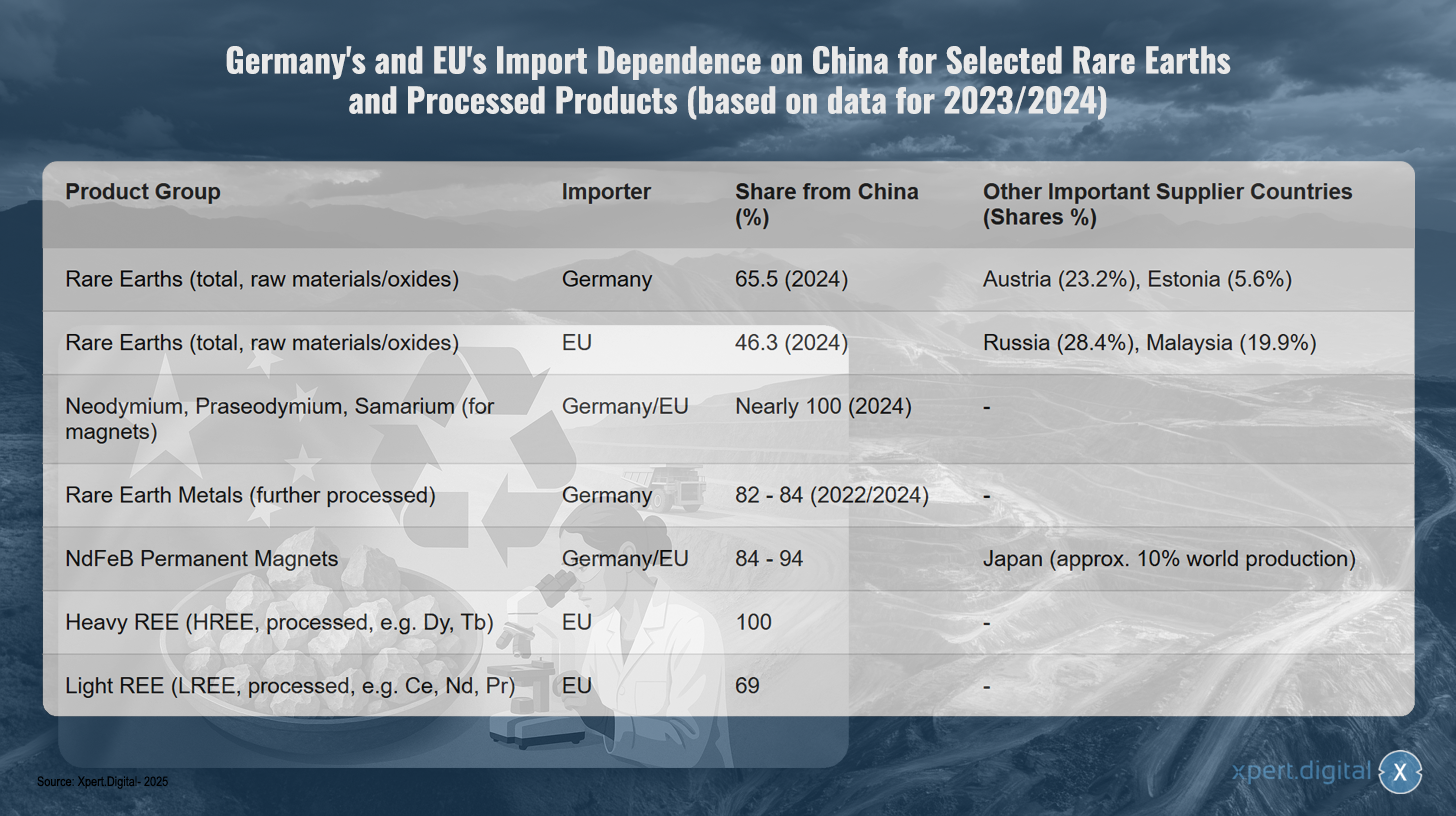

Зависимост на Германия и ЕС от вноса на избрани редкоземни елементи и преработени продукти от Китай (въз основа на данни за 2023/2024 г.)

Зависимостта на Германия и ЕС от вноса на избрани редкоземни елементи и преработени продукти от Китай (въз основа на данни за 2023/2024 г.) – Изображение: Xpert.Digital

Забележка: Цифрите са базирани на най-новите налични данни, предимно за 2023/2024 г. Точните проценти може леко да варират в зависимост от източника на данни и методологията на проучването.

Германия и Европейският съюз са значително зависими от Китай за редкоземни елементи и преработени продукти, както показват последните данни от 2023 и 2024 г. Германия доставя 65,5% от суровините и оксидите на редкоземни елементи от Китай, докато ЕС е малко по-малко зависим - 46,3%. Другите основни доставчици на Германия са Австрия (23,2%) и Естония (5,6%). ЕС диверсифицира повече, като доставя също 28,4% от Русия и 19,9% от Малайзия.

Зависимостта е особено критична за специализираните продукти. Неодимът, празеодимът и самарият, които са от съществено значение за производството на магнити, идват почти изцяло от Китай. За допълнително обработените редкоземни метали делът на вноса на Германия от Китай варира между 82 и 84 процента. Ситуацията е подобно драматична и за постоянните магнити NdFeB, като както Германия, така и ЕС доставят 84 до 94 процента от вноса си от Китай. Япония играе важна роля като единствена алтернатива, представляваща приблизително десет процента от световното производство.

Зависимостта достига своя връх при тежките редкоземни елементи, тъй като ЕС внася 100% от преработените си тежки редкоземни елементи, като диспрозий и тербий, от Китай. При леките редкоземни елементи като церий, неодим и празеодим, 69% от вноса в ЕС също идва от Китай.

Икономически и геополитически рискове от зависимост

Високата концентрация на веригата за доставки от Югоизточна Европа върху Китай представлява значителни икономически и геополитически рискове за Германия и ЕС. В миналото Китай многократно е използвал доминиращата си пазарна позиция, за да влияе върху цените и да използва доставките като политически инструмент.

Добре известен пример е ограничаването на износа от Югоизточна Европа за Япония през 2010 г. по време на териториален спор. По-скорошни събития, като например налагането от Китай на контрол върху износа на определени метали и магнити от Югоизточна Европа през април 2025 г., отново подчертаха уязвимостта на западните индустрии. Тези мерки доведоха до значително увеличение на цените на световния пазар извън Китай – например, диспрозиевият оксид струваше до 300 щатски долара за килограм – и заплашваха да доведат до спиране на производството в германската автомобилна индустрия в рамките на четири до шест седмици, тъй като запасите бързо намаляваха.

Подобни прекъсвания на доставките или драстични увеличения на цените застрашават конкурентоспособността на ключови германски индустрии, особено в областта на електромобилността, възобновяемите енергийни източници и високите технологии, и могат сериозно да възпрепятстват постигането на амбициозните цели за енергиен и транспортен преход, както и дигитализацията. Тази зависимост е многоизмерна: тя засяга не само добива на суровини, но, още по-критично, рафинирането и производството на междинни продукти като постоянни магнити. Дори ако суровините от селскостопански материали бяха налични от други източници, необходимите преработвателни мощности извън Китай, за да се превърнат в необходимите метали или сплави с висока чистота, често липсват. Това означава, че диверсификацията на минното производство сама по себе си няма да реши основната зависимост в средната част на веригата за създаване на стойност. Следователно, развитието на вътрешни европейски рафиниращи и преработвателни мощности е също толкова критично пречка, колкото и самият добив на суровини.

Екологични и социални последици от глобалния добив и преработка на SEE

Добивът и преработката на редкоземни елементи е свързано със значителни екологични и социални проблеми, често концентрирани в страните, занимаващи се с добив и производство. Минното дело често води до масивни екологични разрушения, включително ерозия на почвата, замърсяване на водните ресурси чрез използването на химикали (напр. киселини, основи) и тежки метали, замърсяване на въздуха от прах и токсични газове, както и унищожаване на естествените форми на живот и загуба на биоразнообразие. Консумацията на вода и енергия също е много висока в тези процеси.

Особен проблем е честата поява на радиоактивни микроелементи като торий и уран в редкоземните елементи (REE). Преработката на REE генерира значителни количества остатъци – смята се, че производството на един тон REE произвежда около 2000 тона скална маса и остатъци от преработката, включително до 1,4 тона радиоактивни отпадъци. Неправилното съхранение на тези остатъци, както в случая с огромното хвостохранилище в мината Bayan Obo в Китай, води до дългосрочно замърсяване на почвата и подпочвените води.

Социалните последици в минните региони също са сериозни. Те включват значителни здравни рискове за работниците и местното население, например от излагане на прах (пневмокониоза в Баотоу) или контакт с токсични вещества. Разселването на общности, конфликтите за земя и нарушенията на правата на човека са често срещани. Корупцията и неадекватните мерки за безопасност са особено разпространени в страни с ниски екологични и социални стандарти.

В миналото Китай е приемал по-ниски екологични стандарти и често е толерирал свързаните с тях проблеми, за да постигне пазарно господство. Съвсем наскоро има индикации, че Китай се опитва да аутсорсне най-вредните за околната среда части от производството към съседни страни като Мианмар. Макар че това изместване на екологичните и социалните разходи е намалило производствените разходи за западните индустрии в краткосрочен план, то е довело до етични дилеми и екстернализация на истинските разходи за производство на Югоизточна Европа в дългосрочен план. Устойчивата стратегия за доставки за Германия и Европа трябва да вземе предвид и интернализира тези аспекти, а не просто да измества проблемите географски. Следователно разработването и внедряването на вътрешни европейски добивни и преработвателни мощности трябва да се извършва в съответствие с най-високите екологични и социални стандарти, което от своя страна влияе върху икономическата жизнеспособност на подобни проекти.

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук:

Изходът на Европа от капана на редкоземните материали: Как рециклирането и заместването им премахват зависимостта от суровини

Подходи за научноизследователска и развойна дейност за намаляване на зависимостта

Предвид критичната зависимост от редкоземните елементи и свързаните с тях рискове, интензивните усилия за научноизследователска и развойна дейност (НИРД) са от съществено значение за намиране на алтернативни решения и укрепване на дългосрочната сигурност на доставките за Германия и Европа. Дейностите в областта на научноизследователската и развойна дейност са съсредоточени предимно върху три области: заместване и подобрения на ефективността, рециклиране и кръгова икономика, както и разработване и устойчив добив на нови първични и вторични суровини.

Заместване и ефективност

Заместването на редкоземните елементи (REE) с други материали или използването на технологии, които изобщо не изискват REE, е ключов изследователски подход. Успоредно с това, усилията са насочени към по-ефективно използване на REE, за да се намали специфичното изискване за единица приложение.

Резервни материали за магнити

Постоянните магнити, особено NdFeB магнитите, са едно от основните приложения на SEE и критично пречка. Изследванията тук се фокусират върху няколко алтернативни класа материали:

- Магнити от железен нитрид (FeN): Те се считат за обещаваща алтернатива без SEE. Американската компания Niron Magnetics е движеща сила за комерсиализацията на FeN магнити и изгражда производствено съоръжение в Минесота, САЩ, подкрепено от държавно финансиране. ARPA-E в САЩ също финансира изследователски проекти за FeN магнити.

- Магнити на основата на манган: Сплави като манган-бисмут (MnBi) и манган-алуминий (MnAl) се изследват интензивно. Лабораторията Ames в САЩ е разработила MnBi магнити, които показват особено добри свойства при високи температури и вече се тестват в двигатели в сътрудничество с индустриални партньори. Изследователска дейност върху MnBi се провежда и в Европа, например в австрийски и немски институти, фокусирани върху оптимизирани процеси на синтез, като например усукване под високо налягане (HPT) и термомагнитно отгряване.

- Високоентропийни сплави (HEA): Този клас материали също се изследва заради потенциала му за магнитни приложения, но често все още е в по-ранен етап на изследване.

- „Магнити с междина“: Целта е да се разработят магнити, които да преодолеят разликата в производителността и цената между евтините феритни магнити и високоефективните SEE магнити. MnBi се счита за потенциален кандидат в този контекст.

Разработването на магнити без SEE е глобална надпревара. Докато САЩ вече предприемат конкретни стъпки към пилотно производство и комерсиализация, особено с FeN и MnBi магнити, Европа трябва да засили усилията си, за да избегне технологично изоставане и да предотврати нова зависимост, този път от САЩ, за технологии за магнити без SEE.

Алтернативни материали за катализатори

Церий, лек редкоземен елемент (REE), играе важна роля в трипътните каталитични конвертори (TWC) за пречистване на автомобилни отработени газове. Изследванията в тази област се фокусират по-малко върху пълната замяна на церия, тъй като той е един от по-разпространените и евтини REE, и повече върху намаляването на употребата на по-скъпите и критични метали от платиновата група (PGM) като платина, паладий и родий.

- Подходите включват разработването на катализатори на медна основа, които могат значително да намалят съдържанието на платиновите метали (ПГМ).

- Изследванията за оптимизиране на наночастици от цериев оксид имат за цел да повишат тяхната ефективност в катализаторите и по този начин потенциално да намалят потреблението на материали.

- ТУ Дармщат изследва кислородната зависимост на фосфори на основата на церий, което може да е от значение и за разбирането на химията на церия в катализаторите.

В областта на автомобилните катализатори, основният двигател за изследванията за заместване е по-малко наличието на церий, отколкото цената и критичността на протонните помпи (PGM). Самото заместване на церий е по-малко фокусирано, отколкото например заместването на тежки SEE в магнитите.

Заместващи материали за фосфори

Европий, тербий и итрий са от решаващо значение за качеството на цветовете и ефективността на светодиодите и дисплеите. Изследванията търсят алтернативи без SEE (See-Electric Extract - електрическа емисия)

- Квантови точки (КТ): Полупроводниковите нанокристали (напр. базирани на кадмий, индий, перовскит или медно-индиев сулфид) могат да излъчват светлина с висока ефективност в специфични цветове и се изследват като обещаваща алтернатива на SEE фосфорите в дисплеи и осветление. Предизвикателствата обаче включват токсичността на някои КТ материали (особено съдържащи кадмий), тяхната дългосрочна стабилност при работни условия и цената на масовото производство.

- Органични светодиоди (OLED): Това е вече установена технология за дисплеи без SEE, но се провеждат непрекъснати изследвания на материали за подобряване на ефективността, живота и разходите.

- Нови фосфорни материали: Провеждат се изследвания върху нови неорганични фосфорни материали, които или се обхождат изцяло без критични енергийни елементи (КЕЕ), или намаляват дела на критичните КЕЕ. Често обаче това включва оптимизиране на съществуващите системи (напр. чрез добавяне на по-малко критични елементи или подобряване на квантовата ефективност), а не пълна замяна.

Въпреки че е постигнат напредък с алтернативни фосфорни материали, като например квантови точки (QD), пълното елиминиране на фосфори на базата на SEE, особено в приложения, изискващи най-високо качество на цветовете и ефективност, остава значително предизвикателство. Тенденцията често е към повишаване на ефективността и намаляване на съдържанието на SEE, а не към пълно заместване с изцяло нови материали.

Намаляване на изискванията за SEE чрез ефективност на материалите и промени в дизайна

Освен заместването, важен лост е намаляването на специфичните изисквания за SEE за всяко приложение.

- Като част от водещия проект „Критичност на редкоземните елементи“, институтите Фраунхофер са разработили технологии за значително намаляване на нуждата от неодим и диспрозий в постоянните магнити чрез оптимизирани производствени процеси (напр. производство с почти неточна форма, за да се избегнат загуби на материали), алтернативни магнитни материали и дизайн на електродвигатели, който позволява рециклиране – потенциално до една пета от днешната стойност.

- Конструктивните оптимизации на електрическите задвижвания, като например подобрено охлаждане, могат да понижат работната температура и по този начин да намалят необходимостта от високотемпературни стабилизиращи елементи, като например диспрозий.

- Като цяло, разработването на продукти, които изискват по-малко критични суровини от самото начало, е важен аспект на ресурсната ефективност.

Материалната ефективност и иновациите в дизайна често представляват по-прагматични и икономически жизнеспособни решения в краткосрочен до средносрочен план, отколкото пълното заместване с изцяло нови материали, чието разработване е продължително, скъпо и рисковано. Въпреки това, тези постепенни подобрения могат, взети заедно, да допринесат значително за намаляване на критичността.

Рециклиране и кръгова икономика

Рециклирането на редкоземни елементи от стари продукти и производствени отпадъци е друг ключов стълб за намаляване на зависимостта от внос и опазване на първичните ресурси.

Съвременни технологии за рециклиране и тяхната икономическа жизнеспособност

За рециклирането на SEE, особено от постоянни магнити (напр. NdFeB) и батерии, съществуват различни технологични подходи:

- Хидрометалургични процеси: При този процес металите селективно се екстрахират от разтвор, често след предварително разграждане на материалите с киселини. Това е установен метод в преработката на руди и по принцип е приложим за много магнитни състави.

- Пирометалургични процеси: При тези процеси материалите се стопяват при високи температури, което позволява на SEE да се натрупа в шлаката. Тези процеси не произвеждат отпадъчни води и потенциално имат по-малко технологични стъпки от хидрометалургичните процеси.

- Газофазна екстракция и електрохимични процеси: Това са допълнителни подходи за разделяне и възстановяване на SEE.

- Водородно крехкост (водородна обработка на магнитен скрап, HPMS): При този процес NdFeB магнитите са изложени на водород, което води до тяхното крехкост и разпадане на прах. Този прах може да се използва директно за производството на нови магнити (рециклиране на материали) или за по-нататъшна химическа обработка.

Икономическата жизнеспособност на рециклирането на SEE обаче често остава основна пречка. Тя зависи силно от текущите цени на първичните SEE, концентрацията на ценни елементи (особено тежки SEE, като диспрозий) в отпадъчния поток и разходите за събиране, демонтиране и обработка. За много продукти с излязъл от употреба, като например смартфоните, количеството използван SEE е толкова малко, че рециклирането често не е рентабилно. Следователно, процентите на рециклиране на SEE в Европа в момента са в ниския едноцифрен процентен диапазон или дори по-ниски.

Основните проблеми са:

- Ниски и неефективни нива на събираемост: Много продукти, съдържащи SEE, не влизат в официалните потоци за рециклиране.

- Сложно разглобяване: Компонентите на SEE често са трайно интегрирани в продуктите и са трудни за достъп. Ръчното разглобяване е времеемко и скъпо.

- Хетерогенни материални потоци: Съставът на електронните отпадъци и други фракции отпадъци варира значително, което затруднява разработването на стандартизирани процеси за рециклиране.

- Високи изисквания за чистота: За повторна употреба във високопроизводителни приложения, рециклираният SEE често трябва да има много високи нива на чистота, което увеличава разходите за обработка.

Икономическата жизнеспособност на рециклирането на отпадъци от ЮИЕ е изправена пред проблем на кокошката и яйцето: ниските събрани обеми и технологично сложните, все още не напълно развити процеси правят рециклирането скъпо, което от своя страна възпрепятства инвестициите в по-големи инсталации и по-нататъшните изследвания. Без икономии от мащаба, технологични пробиви в автоматизацията на демонтирането и разделянето, както и подкрепящи регулаторни рамки (напр. обвързващи квоти за рециклиране, изисквания за дизайн на рециклируеми продукти – „Дизайн за рециклиране“), създаването на всеобхватна и икономически жизнеспособна индустрия за рециклиране в ЮИЕ остава основно предизвикателство.

Напредък и предизвикателства при изграждането на европейска инфраструктура за рециклиране

Въпреки предизвикателствата, има видим напредък в изграждането на европейска инфраструктура за рециклиране на Югоизточна Европа (стратифицирана възобновяема енергия). В рамките на Закона за критичните суровини (CRMA), ЕС си е поставил амбициозната цел да задоволи поне 25% от годишното си търсене на стратегически суровини чрез рециклиране до 2030 г.

Няколко пилотни инсталации и първоначални търговски инициативи са създадени или са в етап на планиране в Европа:

- Heraeus Remmoy (Битерфелд, Германия): През май 2024 г. компанията пусна в експлоатация най-големия завод за рециклиране на редкоземни магнити в Европа. Заводът има начален капацитет за преработка от 600 тона скрап от магнити годишно, който може да бъде увеличен до 1200 тона в средносрочен план. Очаква се използваната технология да намали емисиите на CO2 с 80% в сравнение с първичния добив.

- Carester/Caremag (Lacq, Франция): Планира изграждането на мащабен завод за рафиниране и рециклиране на редкоземни елементи (REEs), чието въвеждане в експлоатация е планирано за края на 2026 г. Планирано е заводът да преработва 2000 тона скрап от магнити и 5000 тона първични REE концентрати годишно, с акцент върху оползотворяването на леки и тежки REEs като неодим, празеодим, диспрозий и тербий. Проектът е класифициран като стратегически проект от Европейската комисия.

- Mkango Resources / HyProMag: Разработва инсталации за рециклиране във Великобритания (чрез HyProMag Ltd) и планира завод в Пулави, Полша (чрез Mkango Polska), който също е признат за стратегически проект на ЕС. Тези проекти често използват процеса HPMS.

- LIFE INSPIREE (Италия): Финансиран от ЕС проект, целящ да оползотвори до 700 тона SEE (неодим, паладий, диспрозий) годишно от магнити за електронни отпадъци в промишлен мащаб. Дългосрочната цел (до 2040 г.) е капацитет от над 20 000 тона годишно.

Тези инициативи показват, че се полагат усилия както на научноизследователско, така и на промишлено ниво за установяване на кръгова икономика за редкоземни и слънчеви отпадъци (REE) в Европа. Изграждането на всеобхватна, диверсифицирана и икономически жизнеспособна европейска инфраструктура за рециклиране на REE обаче е дълъг процес. Той изисква значителни и непрекъснати инвестиции в технологично развитие, системи за събиране и логистика, както и преодоляване на предизвикателствата, свързани с мащабирането от пилотни инсталации (често TRL 6-7) до пълномащабни промишлени приложения. В този контекст целите за рециклиране, определени от ЕС, трябва да се считат за силно амбициозни.

Немски и европейски изследователски проекти и техните резултати/потенциал (към 2024/2025 г.)

Изследователската среда в Германия и Европа е много активна в областта на рециклирането и заместването на електрически отпадъци, подкрепяна от изследователски институции и от национални и европейски програми за финансиране.

- Общество Фраунхофер: Различни институти имат важен принос.

- Институтът Фраунхофер за рециклиране и ресурсна стратегия (IWKS) е лидер в разработването на технологии за рециклиране на NdFeB магнити. Проекти като FUNMAG (рециклиране на магнити за електрическа мобилност) и RecyPer (производство на определени видове магнити от смесени отпадъчни магнитни потоци) използват и оптимизират процеси като водородно крехкост (HPMS). Рециклирането на магнити от вятърни турбини също е ключов фокус на изследванията.

- Институтът Фраунхофер за междуфазово инженерство и биотехнологии (IGB) изследва биотехнологични процеси за възстановяване на SEE.

- Завършеният водещ проект на Fraunhofer „Критичност на редкоземните елементи“ положи важни основи за заместване, подобряване на ефективността и рециклиране.

- Асоциация „Хелмхолц“:

- Институтът „Хелмхолц“ във Фрайберг за ресурсни технологии (HIF) към HZDR също е много активен. Проектът BioKollekt разработва биотехнологични методи (напр. използващи пептиди) за селективно извличане на метали, включително SEE, от сложни материални потоци като електронни отпадъци. Проектът Renare (част от водещия проект H2Giga) изследва рециклирането на критични суровини, включително SEE, от електролизатори, използвайки иновативни процеси на флотация и екстракция на частици течност-течност.

- Проекти, финансирани от ЕС:

- SUSMAGPRO (завършен през ноември 2023 г.) беше пионерски проект за създаване на европейска верига за доставки на рециклиращи магнити от Югоизточна Европа. Той успешно демонстрира производството и употребата на рециклирани магнити в високоговорители и електродвигатели.

- REEsilience (продължава до 2026 г.) надгражда върху резултатите от SUSMAGPRO и има за цел да установи устойчива европейска верига за доставки на магнити от Югоизточна Европа, включително чрез разработване на софтуерни инструменти за оптимизиране на използването на вторични материали и подобрени технологии за производство на сплави и прахова обработка.

- GREENE и HARMONY са по-нови проекти на ЕС, стартирали през 2024 г. GREENE се фокусира върху намаляване на съдържанието на SEE в магнитите чрез иновативен редизайн на микроструктурата. HARMONY има за цел да създаде пилотен цикъл за рециклиране на постоянни магнити от различни приложения (вятърни турбини, електродвигатели, електронни отпадъци).

- Други съответни проекти включват REMANENCE (завършен, извличане на NdFeB магнити), SecREEts (извличане на SEE от фосфатна скала в производството на торове) и завършеният проект EURARE, който постави основите за европейска SEE индустрия и оцени европейските находища.

- Други заинтересовани страни: Öko-Institut редовно изготвя проучвания и разработва стратегически планове за устойчиво управление на ресурсите в Югоизточна Европа, като рециклирането играе централна роля.

Научноизследователският пейзаж в Германия и Европа е динамичен и обхваща цялата верига за създаване на стойност, от заместване и рециклиране до алтернативни методи за добив. Наблюдава се ясно развитие, преминаващо от фундаментални изследвания към пилотни проекти, ориентирани към приложения, и първоначални търговски подходи. Свързването в мрежа на отлични изследователски институции с индустрията, както и целенасоченото финансиране чрез национални и европейски програми, са ключови двигатели в този процес. Най-голямото предизвикателство обаче остава успешното прехвърляне на резултатите от изследванията в широки индустриални приложения и тяхното мащабиране до икономически жизнеспособни процеси (преодоляване на „долината на смъртта“ за иновациите). Демонстрирането на техническа осъществимост на съответно ниво (високи нива на технологична готовност, TRL) е също толкова важно, колкото и разработването на жизнеспособни бизнес модели.

Развитие и устойчив добив на нови ресурси

В допълнение към заместването и рециклирането, разработването на нови източници на първични и вторични суровини е важен градивен елемент за диверсифициране на доставките от Югоизточна Европа.

Потенциал на европейските находища в Югоизточна Европа

Европа притежава геологично значими, но засега до голяма степен неизползвани, находища от Югоизточна Европа.

- Швеция: Находището Per Geijer близо до Кируна, което се проучва от държавната минна компания LKAB, се счита за най-голямото известно находище в Европа, съдържащо над 1 милион тона редкоземни оксиди. LKAB планира да започне добив през 2027 г., въпреки че се очаква пълният производствен капацитет да не бъде достигнат още 10-15 години. Рудата в Per Geijer съдържа приблизително 0,2% редкоземни оксиди (REE) в допълнение към желязо и фосфат. Друго важно шведско находище е Norra Kärr, което е особено богато на тежки REE.

- Норвегия: Комплексът от карбонатити във фенерче в южна Норвегия се счита за потенциално най-голямото находище на редкоземни елементи (REE) в Европа. Оценките сочат общо находище на REE от 8,8 милиона тона, от които приблизително 1,5 милиона тона са магнитно значими. Компанията Rare Earths Norway (REN) проучва района и смята добива за реалистичен от 2030 г. нататък, което потенциално би могло да покрие 10% от европейското търсене.

- Финландия: Фосфатната мина Сокли в Лапландия също има потенциал за добив на SEE като страничен продукт.

- Гренландия: Находища като Кванефьелд, Кринглерне и Сарфарток притежават значителни ресурси в Югоизточна Европа. Разработването им обаче е изпълнено със сериозни предизвикателства, включително високи разходи за инфраструктура, екстремни климатични условия, недостиг на квалифицирани работници и сложни процеси за издаване на разрешителни.

- Други находища: По-малки или по-слабо проучени находища съществуват и в Германия (напр. Щорквиц в Саксония, което се счита за неикономично, и баварски глини с ниски концентрации), Гърция и Испания.

Разработването на тези европейски находища обаче е изправено пред значителни препятствия. Те включват често високи инвестиционни и оперативни разходи в сравнение с утвърдени производители като Китай, продължителни и сложни процеси на издаване на разрешителни (често 10-15 години), строги екологични разпоредби (особено по отношение на радиоактивни следи от материали като торий и уран) и необходимостта от получаване на обществено одобрение за минни проекти. Въпреки че тези находища биха могли да допринесат за диверсификацията в дългосрочен план, те не предлагат краткосрочно решение на настоящите зависимости. Следователно е от съществено значение стратегия за преодоляване на проблемите, която разчита на рециклиране, заместване и диверсифициране на съществуващите източници на внос.

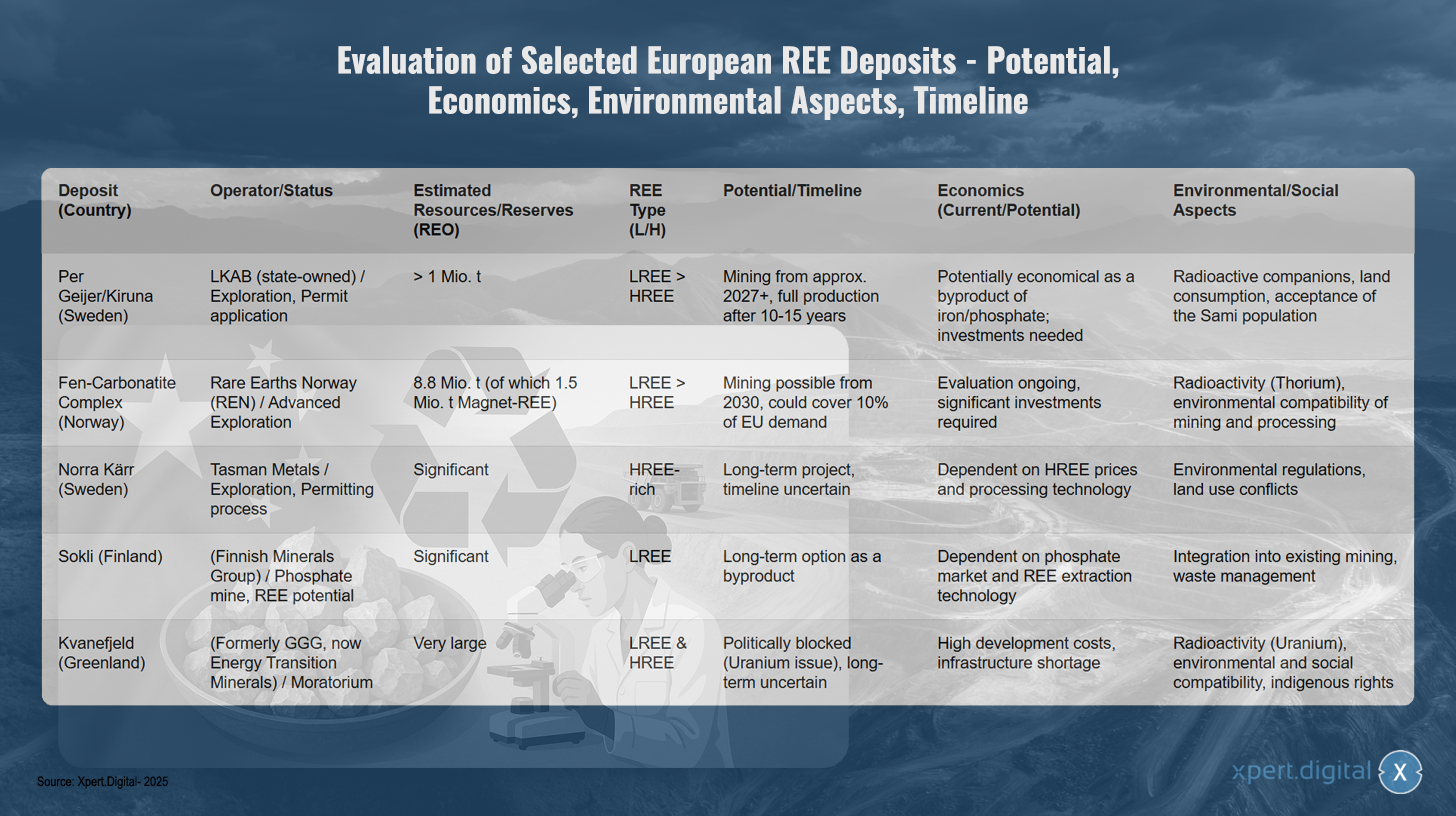

Оценка на избрани европейски находища в Югоизточна Европа – потенциал, икономическа жизнеспособност, екологични аспекти, времева рамка

Оценка на избрани европейски находища в Югоизточна Европа – потенциал, икономическа жизнеспособност, екологични аспекти, времева рамка – Изображение: Xpert.Digital

Оценката на избрани европейски находища на редкоземни елементи разкрива различни етапи на развитие и потенциал. Шведското находище Per Geijer/Kiruna се управлява от държавната компания LKAB и понастоящем е във фаза на проучване, като е в процес на подаване на заявление за разрешение. С оценени ресурси, надхвърлящи един милион тона редкоземни елементи (SE), и по-висок дял на леки редкоземни елементи, добивът може да започне още през 2027 г., въпреки че пълното производство няма да бъде достигнато през следващите 10-15 години. Въпреки че находището е потенциално икономически жизнеспособно като страничен продукт от добива на желязо и фосфати, то изисква значителни инвестиции. Предизвикателствата включват радиоактивни следи, земеползване и получаване на одобрение от населението Сами.

Норвежкият комплекс от фен карбонатити се разработва от Rare Earths Norway и е в напреднал етап на проучване. С оценени ресурси от 8,8 милиона тона, включително 1,5 милиона тона магнитна морска руда, добивът може да стане възможен от 2030 г. нататък, потенциално покривайки десет процента от търсенето в ЕС. Икономическата оценка все още е в ход и са необходими значителни инвестиции. Екологичните проблеми включват радиоактивността от тория и въздействието върху околната среда от добива и преработката.

Проектът Norra Kärr на Tasman Metals в Швеция е богат на тежки редкоземни елементи и в момента е в процес на получаване на разрешителни. Като дългосрочен проект с несигурен график, неговата икономическа жизнеспособност зависи от цените на здравните, екологични и екологични продукти (HSEE) и технологията за преработка. Екологичните разпоредби и конфликтите за земеползване представляват допълнителни предизвикателства.

Финландското находище Сокли, собственост на Finnish Minerals Group, предлага потенциал за нискоемисионни възобновяеми (LEE) фосфати със значителни нискоемисионни (LSEE) находища. Като дългосрочна опция за странични продукти, икономическата му жизнеспособност зависи от пазара на фосфати и технологията за добив на LEE. Интеграцията в съществуващите минни операции и управлението на отпадъците са ключови съображения.

Находището Кванефьелд в Гренландия, преди собственост на GGG, а сега на Energy Transition Minerals, съдържа много големи запаси както от леки, така и от тежки редкоземни елементи. Проектът обаче е политически блокиран от мораториум поради проблематичния характер на урана. Високите разходи за разработване, липсата на инфраструктура, радиоактивността от урана, както и екологичните, социалните и местните правни проблеми правят дългосрочното развитие несигурно.

Изследване на алтернативни методи за добив

Успоредно с проучването на конвенционални находища се провеждат интензивни изследвания на алтернативни начини за извличане на SEE от вторични източници и използване на нови методи.

- Промишлени отпадъци като източник на суровини (градско/индустриално минно дело):

- Въглищна (летяща) пепел: В САЩ са установени значителни концентрации на тежки SEEs във въглищна пепел от басейна на река Паудър. В Обединеното кралство е в ход проект, финансиран от Innovate UK (Mormair and Materials Processing Institute, октомври 2024 г. – август 2025 г.), за извличане на неодим, празеодим и скандий от въглищна летяща пепел, използвайки пилотна комбинация от реактори с химическа циклична обработка и карбохлориране. Изследва се и екстракция от въглищна летяща пепел с помощта на йонни течности.

- Червена кал (бокситен остатък): Като страничен продукт от производството на алуминий, червената кал се генерира в големи количества и съдържа също така SEE (особено церий, лантан, неодим и скандий). Завършеният проект на ЕС REDMUD се фокусира върху пълното оползотворяване на бокситните остатъци, включително възстановяването на SEE. Концентрациите обаче често са ниски, а екстракцията е сложна.

- Фосфорен гипс (производство на торове): Проектът на ЕС SecREEts успешно демонстрира пилотни процеси за извличане на SEE (Nd, Pr, Dy) от технологичните потоци на производството на фосфатни торове. Този подход се счита за особено устойчив, тъй като се основава на вече добит материал и не генерира нови минни отпадъци.

- Биотехнологични процеси:

- Биоизлужване и биоминерализация: Използването на специфични микроорганизми (бактерии, гъбички) или техните метаболитни продукти (напр. органични киселини, ензими, пептиди) за селективно разтваряне (биоизлужване) или свързване (биосорбция, биоминерализация) на метали от руди или отпадъчни потоци е обещаваща област на изследване. Институтът Хелмхолц Фрайберг (HIF) към HZDR (проект BioKollekt), например, работи върху използването на пептиди за селективно свързване на редкоземни елементи (REE) от електронни отпадъци. В LMU Мюнхен се изследва използването на лантанидно-зависими бактерии за извличане на REE от промишлени отпадъци и минни води, като бактериалният щам SolV показва обещаващи резултати. Биоизлужването на магнитни отпадъци също се проучва.

- Фитоминиране: Това включва използването на растения, които натрупват метали от почвата. Металите могат да бъдат извлечени чрез събиране и изгаряне на растителната биомаса. Този процес обаче е все още в много ранен етап на изследване и икономическата му жизнеспособност за възобновяема енергия от почвата (SEE - powder-based renewable energy) все още не е доказана.

- Ниво на технологична готовност (TRL): Много от тези алтернативни методи за добив все още са в ранни изследователски или пилотни фази (TRL 3-6). Мащабируемост до индустриален мащаб и икономическа конкурентоспособност често все още не са постигнати и изискват по-нататъшни интензивни изследвания и разработки.

Разработването на алтернативни източници на възобновяема енергия от отпадъчни потоци и използването на биотехнологични процеси е многообещаващо от гледна точка на устойчивост и потенциално по-ниско въздействие върху околната среда в сравнение с първичния добив. Тези подходи биха могли да допринесат значително за кръговата икономика и да намалят зависимостта от новодобити суровини. Пътят към индустриална зрялост и икономическа жизнеспособност на тези технологии обаче е все още дълъг и изисква значителни и дългосрочни инвестиции в научноизследователска и развойна дейност и мащабиране. Следователно те представляват по-скоро средносрочен до дългосрочен вариант.

Разработване на по-екологични процеси на разделяне и рафиниране

Конвенционалното разделяне на SEE, най-вече чрез екстракция с разтворител, е енергоемък процес, който изисква големи количества химикали (киселини, органични разтворители) и генерира вредни за околната среда отпадъци. Следователно, изследванията на по-екологични и ефикасни методи за разделяне са от голямо значение, не само за първичните суровини, но и за рециклирането.

- Йонни течности (ЙТ) и дълбоко евтектични разтворители (ДЕС): Те се изследват интензивно като „зелени“ алтернативи на разтворителите. Те се характеризират с ниско налягане на парите, незапалимост и често висока селективност към определени метали. Изследвания в тази област се провеждат, наред с други места, в Университета в Росток. Специален брой на списание Minerals беше посветен на тази тема през 2023/2024 г., със силно европейско участие.

- Предизвикателства и TRL: Въпреки обещаващите лабораторни резултати, цената на IL/DES, тяхната дългосрочна стабилност при условия на процеса, ефективното възстановяване на разтворителя и мащабируемостта на процеса остават основни предизвикателства. Много от тези подходи все още са в лабораторен или, в най-добрия случай, в пилотен мащаб (TRL често < 6). Въпреки че интензивни изследвания се провеждат от години, до момента не е имало широко разпространени търговски пробиви в SEE индустрията.

Разработването на нови, по-екологични и рентабилни процеси за разделяне е ключов ключ за значително подобряване на екологичния отпечатък на цялата верига за създаване на стойност в областта на Югоизточната еврейска икономика (както от първични, така и от вторични източници). Това е ключова област за технологични иновации, която би позволила наистина устойчиво европейско снабдяване с Югоизточна еврейска икономика. Без напредък в технологиите за разделяне, изграждането на независима европейска верига за създаване на стойност ще остане трудно, дори ако има налични първични или вторични суровини.

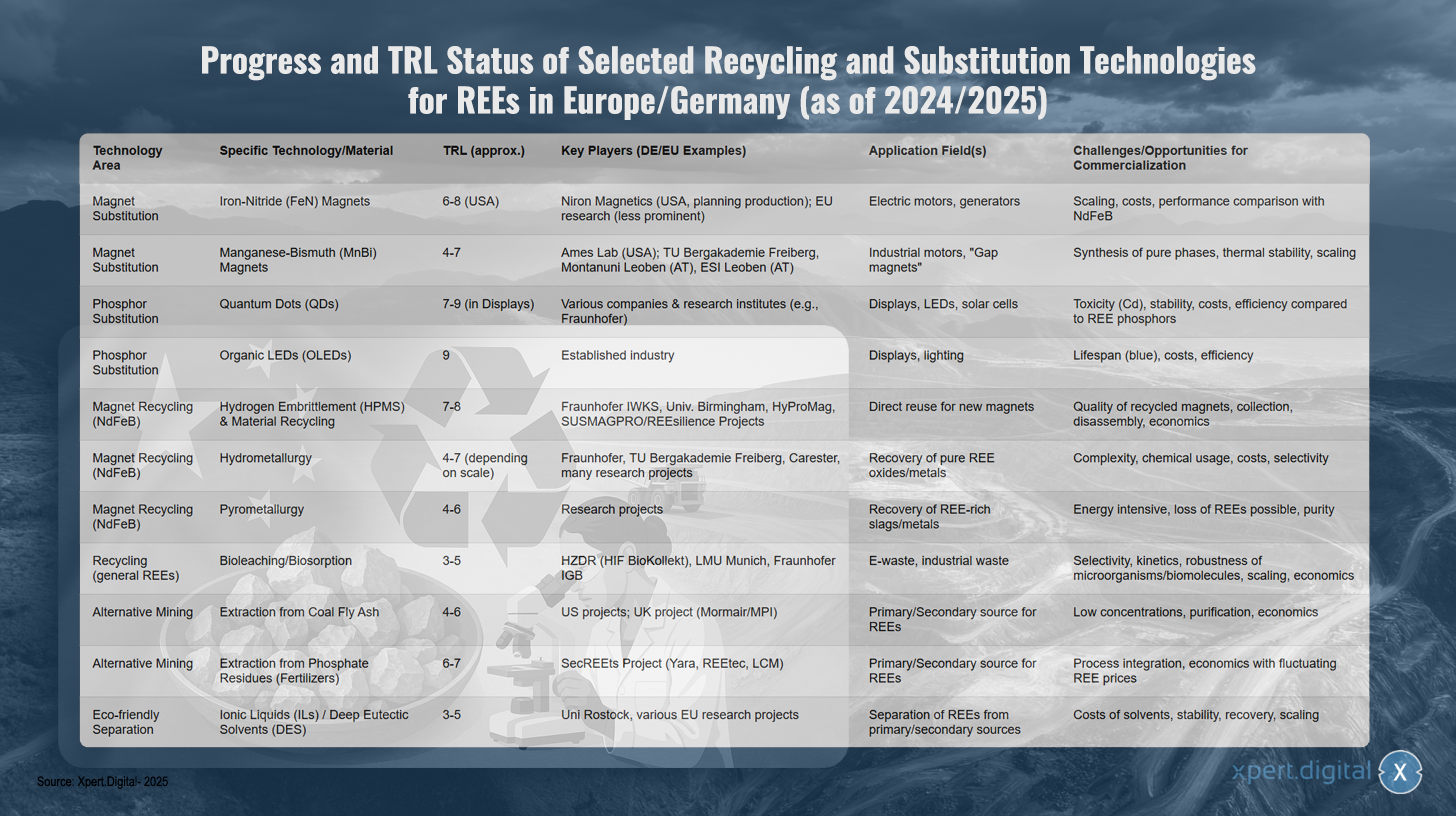

Напредък и TRL статус на избрани технологии за рециклиране и заместване за Югоизточна Европа в Европа/Германия (към 2024/2025 г.)

Напредък и TRL статус на избрани технологии за рециклиране и заместване за Югоизточна Европа в Европа/Германия (към 2024/2025 г.) – Изображение: Xpert.Digital

TRL (Ниво на технологична готовност): 1-3 Фундаментални изследвания, 4-6 Валидиране/демонстрация в лабораторна/съответна среда, 7-9 Демонстрация на прототип/система в оперативна среда, търговско приложение.

Европейският и германският изследователски пейзаж показват значителен напредък в технологиите за рециклиране и заместване на редкоземни елементи, като различните подходи достигат различни нива на зрялост. В областта на заместването на магнити, железно-нитридните магнити се разработват с ниво на технологична зрялост от 6-8, особено в САЩ чрез Niron Magnetics, докато изследванията в ЕС са по-слабо застъпени. Тази технология е насочена към приложения в електрически двигатели и генератори, но е изправена пред предизвикателства по отношение на мащабирането, разходите и производителността в сравнение с конвенционалните NdFeB магнити.

Манганово-бисмутовите магнити, с TRL от 4-7, са в ранен етап на разработка. Освен лабораторията Ames в САЩ, немски и австрийски институции като TU Bergakademie Freiberg и Montanuniversität Leoben също провеждат изследвания. Основните области на приложение са промишлените двигатели и така наречените „магнити с междина“, докато синтезът на чисти фази, термичната стабилност и мащабируемостта представляват ключовите предизвикателства.

При заместването на фосфора, квантовите точки вече са достигнали високо ниво на зрялост от 7-9 в приложенията за дисплеи, с участието на различни компании и изследователски институти като Fraunhofer. Въпреки обещаващите приложения в дисплеи, светодиоди и слънчеви клетки, остават предизвикателства по отношение на токсичността, стабилността и ефективността в сравнение с SEE фосфорите. Органичните светодиоди, с TRL от 9, вече са достигнали пазарна зрялост и са утвърдена индустрия в дисплеите и осветлението, но продължават да се борят с проблеми с живота на сините светодиоди, както и с опасения за разходите и ефективността.

Рециклирането на NdFeB магнити показва няколко обещаващи подхода. Водородното крехкост, комбинирано с рециклиране на материалите, е постигнало TRL от 7-8, като германски институции като Fraunhofer IWKS, заедно с международни партньори и проекти на ЕС като HyProMag и SUSMAGPRO/REESilience, са водещи в това отношение. Тази технология позволява директното повторно използване на NdFeB магнити за нови магнити, но е изправена пред предизвикателства по отношение на качеството на рециклираните магнити, събирането, демонтирането и икономическата жизнеспособност.

Хидрометалургичните процеси с TRL от 4-7 се разработват от Fraunhofer, TU Bergakademie Freiberg и компании като Carester и целят да извлекат чисти SEE оксиди и метали. Сложността на процесите, използването на химикали, разходите и проблемите със селективността остават ключови предизвикателства. Пирометалургичните подходи с TRL от 4-6 все още са във фаза на изследване и се борят с енергийната интензивност, потенциалните загуби на SEE и проблемите с чистотата.

Иновативни биологични процеси като биоизлужване и биосорбция се изследват за електронни и промишлени отпадъци от институции като HZDR, LMU Munich и Fraunhofer IGB, с TRL от 3-5. Предизвикателствата са в селективността, кинетиката, устойчивостта на микроорганизмите и икономическата мащабируемост.

Алтернативните методи за екстракция също показват потенциал. Екстракция от летяща пепел от въглища с TRL от 4-6 се прилага главно в проекти в САЩ и Великобритания, докато екстракцията от фосфатни остатъци от производството на торове в проекта SecREEts с партньори като Yara и REEtec е постигнала TRL от 6-7. И двата подхода се борят с ниски концентрации и проблеми с икономическата жизнеспособност.

Екологично чистите технологии за разделяне, използващи йонни течности и дълбоко евтектични разтворители, все още са в ранните етапи на изследване, с TRL от 3-5. Университетът в Рощок и различни проекти на ЕС участват в тази област. Предизвикателствата са в цената на разтворителите, тяхната стабилност, възстановяване и мащабируемост за промишлени приложения.

Нашата препоръка: 🌍 Неограничен обхват 🔗 Свързани 🌐 Многоезични 💪 Продажбена сила: 💡 Автентични със стратегия 🚀 Иновациите срещат 🧠 Интуицията

От локално към глобално: Малките и средни предприятия завладяват световния пазар с умна стратегия - Изображение: Xpert.Digital

В епоха, в която дигиталното присъствие на една компания определя нейния успех, предизвикателството се крие в създаването на автентично, персонализирано и широкообхватно присъствие. Xpert.Digital предлага иновативно решение, което се позиционира като пресечна точка на индустриален център, блог и посланик на марката. То съчетава предимствата на комуникационните и продажбените канали в една платформа и позволява публикуване на 18 различни езика. Сътрудничеството с партньорски портали и възможността за публикуване на статии в Google News и списък за разпространение на пресата с приблизително 8000 журналисти и читатели увеличават максимално обхвата и видимостта на съдържанието. Това представлява ключов фактор във външните продажби и маркетинг (SMarketing).

Повече информация тук:

Редкоземните елементи като ахилесовата пета на Германия: Защо Германия трябва да действа сега, за да осигури своя суверенитет в областта на ресурсите

Стратегически възможности за Германия към дългосрочна независимост

За да намали значителната си зависимост от редкоземни елементи, особено от Китай, и да гарантира дългосрочна сигурност на доставките, Германия разполага с редица стратегически възможности на национално и европейско ниво. Те включват политически решения, развитие на устойчиви вериги за създаване на стойност, засилване на международното сътрудничество и целенасочено укрепване на собственото си технологично лидерство.

Национално и европейско разработване на политики

Политическата рамка е от решаващо значение за инициирането и подкрепата на необходимите трансформации в доставките на суровини.

Германска стратегия за суровините и Национална стратегия за кръгова икономика (NKWS)

Германската стратегия за суровините, актуализирана за последно през 2020 г., има за цел да подпомогне компаниите в осигуряването на безопасни и устойчиви доставки на суровини. Ключови стълбове включват диверсифициране на източниците на доставки, насърчаване на рециклирането и ефективността на материалите, засилване на местния добив на суровини (където е възможно и практично) и подкрепа на германските компании в международната конкуренция. Стратегията специално подчертава значението на научноизследователската и развойна дейност за заместване и по-ефективни процеси на рециклиране на критични суровини, като например суровини от типа „приседнали и ретикулозен“ (SRE).

Националната стратегия за кръгова икономика (NKWS), приета от германското федерално правителство през декември 2024 г., определя важни допълващи се приоритети в тази област. Нейните ключови цели, свързани с икономиката на устойчивото развитие (ЮИЕ), включват:

- Намаляване на потреблението на първични суровини: В дългосрочен план потреблението на първични суровини на глава от населението в Германия трябва да бъде значително намалено.

- Затваряне на материалните цикли: Делът на вторичните суровини в използването на материали трябва да се увеличи значително; ЕС се стреми към удвояване до 2030 г., цел, която NKWS (Национален център за рециклирани материали) приема.

- Укрепване на независимостта от суровини: Изричната цел е до 2030 г. чрез рециклиране да се покрият 25% от търсенето на стратегически суровини като редкоземни елементи или литий, което е в съответствие със Закона на ЕС за критичните суровини.

Прилагането на тези стратегии до момента се разглежда критично. Експертите посочват разминаване между заявените цели и тяхното реално изпълнение, особено по отношение на осигуряването на достатъчно финансиране, ускоряването на процесите на одобрение за местни проекти и липсата на инвестиции от индустрията, докато световните пазарни цени на негодна за плаване възобновяема енергия (ЮИЕ) остават сравнително ниски. Липсата на стратегическо мислене и конкретни, обвързващи мерки е критикувана. Националната стратегия за възобновяема енергия (NKWS) е по-нов подход, чиято ефективност все още не е доказана. Съществува ясен конфликт на целите между дългосрочната необходимост от стратегическо планиране и краткосрочните икономически съображения, конфликт, който трябва да бъде преодолян чрез политическо управление.

Закон на ЕС за критичните суровини (CRMA)

Законът на ЕС за критичните суровини (CRMA), който влезе в сила през май 2024 г., формира централната европейска правна рамка за укрепване на сигурността на доставките на критични и стратегически суровини. Основните му цели за 2030 г. са амбициозни:

- Най-малко 10% от годишното търсене на стратегически суровини в ЕС трябва да идва от местно производство.

- Най-малко 40% трябва да бъдат допълнително преработени в ЕС.

- Най-малко 25% трябва да бъдат покрити чрез рециклиране в рамките на ЕС.

- Зависимостта от една-единствена трета държава за стратегическа суровина следва да бъде ограничена до максимум 65%.

Ключов компонент на CRMA е идентифицирането и насърчаването на така наречените стратегически проекти. Те могат да се възползват от ускорени процеси на издаване на разрешителни (максимум 27 месеца за минни проекти, 15 месеца за проекти за преработка и рециклиране) и финансова подкрепа. През март 2025 г. беше публикуван първоначален списък с 47 такива проекта, отнасящи се предимно до суровини за батерии, но включващи и проекти за редкоземни елементи (напр. минния проект Кируна в Швеция и инициативи за рециклиране като проекта Пулави в Полша). За изпълнението им в Германия трябва да бъдат определени национални точки за контакт за тези проекти (краен срок: февруари 2025 г.), като Федералното министерство на икономиката и действията по климата (BMWK) и Германската агенция за минерални ресурси (DERA) играят координираща роля.

Споразумението за управление на добивите (CRMA) получи смесени отзиви. От една страна, то се разглежда като важна и необходима стъпка към справяне със зависимостта от ресурси. От друга страна, съществуват съмнения относно техническата и екологичната осъществимост на амбициозните цели, особено за редкоземните елементи, в рамките на определения срок. Често много дългите процеси на издаване на разрешения за минни проекти (10-15 години) са в рязък контраст със сроковете, определени от CRMA. Освен това, общественото противопоставяне на нови минни или преработвателни проекти в Европа би могло да забави изпълнението. Успехът на CRMA ще зависи решаващо от последователното му прилагане от държавите членки, мобилизирането на значителни частни инвестиции и разрешаването на противоречиви цели, като например тези между бързото издаване на разрешения и високите екологични стандарти.

Финансиране на програми и инициативи

В подкрепа на стратегическите цели съществува широк набор от програми за финансиране на немско и европейско ниво:

- Германия: Федералното министерство за действия по климата, околната среда, енергетиката, мобилността, иновациите и технологиите (BMK) и Федералното министерство на образованието и научните изследвания (BMBF) предлагат различни програми, насочени към научноизследователска, развойна дейност и иновации в областите на критичните суровини, ресурсната ефективност и кръговата икономика. Те включват новостартирания Фонд за суровини, програмата STARK (Укрепване на динамиката на трансформацията и иновациите в минните региони и на площадките на въглищни електроцентрали) и необвързани финансови заеми (гаранции на UFK) за обезпечаване на проекти в чужбина.

- ЕС: Програми като „Хоризонт Европа“, InvestEU и LIFE предлагат възможности за финансиране на научни изследвания, иновации и внедряване на технологии в областите на заместването, рециклирането и устойчивия добив от Югоизточна Европа. Фондът за иновации може да осигури финансиране за капацитет за рециклиране.

- Инициативи: Европейският алианс за суровини (ERMA) играе ключова роля в идентифицирането и насърчаването на инвестиционни проекти по цялата верига за създаване на стойност в Югоизточна Европа. ERMA си е поставила за цел до 2030 г. 20% от търсенето на магнити от Югоизточна Европа в Европа да може да бъде задоволено от производство, отглеждано в ЕС, за което са определени инвестиции от около 1,7 милиарда евро. Програми за ресурсна ефективност, като например ProgRess в Германия, също допринасят за повишаване на осведомеността и иницииране на мерки.

Въпреки че съществуват множество инструменти за финансиране, тяхната ефективна координация, достъпност, особено за малките и средните предприятия (МСП), и достатъчно финансови ресурси спрямо мащаба на предизвикателството са от решаващо значение за тяхната ефективност. Фрагментацията на финансирането и бюрократичните пречки биха могли да намалят желаното въздействие и да забавят спешно необходимото бързо изграждане на капацитет.

Преглед на политическите стратегии и програмите за финансиране на ЕС и Германия, свързани с редкоземните елементи (избор)

Преглед на политическите стратегии и програмите за финансиране на ЕС и Германия, свързани с редкоземните елементи (избор) – Изображение: Xpert.Digital

Европейският съюз и Германия са разработили различни политически стратегии и програми за финансиране, които са особено важни за редкоземните елементи. Законът на ЕС за критичните суровини (CRMA) има за цел да постигне вътрешно производство от 10% от необходимите суровини до 2030 г., преработка на вътрешния пазар от 40% и рециклиране от 25%, като същевременно се ограничава зависимостта от една трета държава до максимум 65%. Финансиране се предоставя за стратегически проекти в областта на добива, преработката и рециклирането, както и за научни изследвания и иновации.

Стратегията за суровините на германското федерално правителство, ръководена от Федералното министерство за действия по климата, околната среда, енергетиката, мобилността, иновациите и технологиите (BMK), се фокусира върху диверсификацията, рециклирането и местния добив, където е възможно, както и върху научноизследователската и развойна дейност за заместване. Подкрепят се мерки за диверсификация, научноизследователска и развойна дейност за рециклиране и заместване, както и оценка на местния потенциал. Националната стратегия за кръгова икономика на Федералното министерство на околната среда, опазването на природата, ядрената безопасност и защитата на потребителите (BMUV) и BMWK има за цел да покрие 25% от търсенето на стратегически суровини чрез рециклиране и да намали потреблението на първични суровини. Предоставя се финансиране за развитие на капацитет за рециклиране, проектиране за рециклиране и научноизследователска и развойна дейност за технологии за рециклиране.

Германският фонд за суровини, съвместна инициатива на Федералното министерство на икономиката и енергетиката (BMWi) и Германската банка за развитие (KfW), има за цел да допринесе за сигурността на доставките на суровини и да намали зависимостите, като подкрепя проекти за добив, преработка и рециклиране на критични и стратегически суровини както на вътрешния, така и на международния пазар. Програмата за финансиране STARK на BMWi подкрепя трансформацията на въгледобивните региони и насърчава производството и оползотворяването на критични суровини за ключови компоненти.

На европейско ниво, „Хоризонт Европа“ укрепва научните и технологични основи и насърчава иновациите, по-специално научните изследвания и иновациите в областта на заместването, рециклирането, устойчивия добив и новите материали. Европейският алианс за суровините (ERMA), съвместна инициатива на EIT RawMaterials и ЕС, работи за изграждане на устойчиви вериги за създаване на стойност в ЕС за суровини и идентифицира и подкрепя инвестиционни проекти в добива, преработката и рециклирането на редкоземни елементи. Програмата „МСП иновативни: Ефективно използване на ресурсите и кръгова икономика“ на германския BMBF укрепва научноизследователската и развойна дейност в малките и средните предприятия и насърчава ефективното снабдяване и използване на критични суровини, иновативните процеси на рециклиране и кръговите продукти.

Изграждане на устойчиви вериги за създаване на стойност в Германия и Европа

Изграждането на устойчиви вериги за създаване на стойност в областта на редкоземните елементи с местни източници в Европа е ключов елемент за намаляване на зависимостта от Китай. Това изисква усилия на всички етапи, от добива и преработката на суровини до производството на крайни продукти и рециклирането.

Възможности и предизвикателства при изграждането на местни преработвателни и рафиниращи мощности

Критично пречка в настоящия европейски пейзаж на SEE е липсата на значителен капацитет за разделяне на суровите SEE на високочисти единични оксиди и за последващо производство на метали. Дори ако Европа увеличи производството на първични или вторични суровини, те често ще трябва да се изнасят в Китай за по-нататъшна преработка, което само би променило зависимостта.

- Необходимост: Развитието на европейски сепарационни заводи и металургични предприятия е от съществено значение за постигане на истинска вертикална интеграция и стратегическа автономност.

- Примери за подходи: В Естония Neo Performance Materials (Silmet) вече управлява инсталация за сепариране, която обаче разчита на вносни концентрати. Във Франция има планове за инсталация в Ла Рошел, а проектът Caremag в Лак е насочен към интегрирана обработка и рециклиране. Съществуват и инициативи в Полша (проект Пулави).

- Икономическа жизнеспособност: Изграждането на такива инсталации е изключително капиталоемко. Инвестиционните разходи са високи и европейските производители ще трябва да се конкурират с утвърдени и често субсидирани от държавата китайски компании. Дългосрочни споразумения за покупка и стабилно ценообразуване биха били необходими за стимулиране на инвестициите.

- Технологични пречки: За сложните процеси на разделяне са необходими специфични знания. Освен това, трябва да се разработят и разширят екологично чисти и енергийно ефективни процеси, за да се отговаря на високите европейски екологични стандарти.

- LSEE срещу HSEE: Развитието на преработвателния капацитет за тежки SEE (HSEE) изисква специално внимание, тъй като зависимостта от Китай (включително преработката на суровини от Мианмар) е почти 100% и тези елементи са от решаващо значение за високопроизводителните магнити.

Изграждането на цялостна европейска верига за създаване на стойност в Югоизточна Европа е проект, който отнема цели поколения и е трудно осъществим без мащабно начално финансиране от страна на правителството, дългосрочни политически ангажименти и тясно сътрудничество между публичните и частните заинтересовани страни. Фокусирането единствено върху местния добив, без едновременно развитие на капацитета за преработка, производство на метали и магнити, не би решило фундаментално стратегическата зависимост.

„Дизайн за рециклиране“ като дългосрочна стратегия

Друга важна дългосрочна стратегия е проектирането на продукти, съдържащи редкоземни елементи, в съответствие с принципите на кръговата икономика („Дизайн за рециклиране“, DfR).

- Цели: Продуктите трябва да бъдат проектирани по такъв начин, че компонентите, съдържащи редкоземни елементи (напр. магнити в електродвигатели), да могат лесно да бъдат идентифицирани, разглобени и рециклирани по вид в края на жизнения цикъл на продукта. Това би увеличило значително ефективността и рентабилността на рециклирането.

- Инструменти: Въвеждането на цифрови продуктови паспорти, съдържащи подробна информация за състава на материалите и инструкции за разглобяване, се разглежда като важен инструмент за създаване на необходимата прозрачност за ефективно рециклиране. Усилията за стандартизация също са от значение тук.

- Предизвикателства: Прилагането на принципите на DfR е сложно, особено в глобализираните вериги за доставки с разнообразни производители и дизайни на продукти. Разработването и прилагането на обвързващи стандарти е основно предизвикателство.

„Дизайн за рециклиране“ е съществена, но по своята същност много дългосрочна стратегия. Пълното ѝ въздействие върху наличието на вторични суровини ще се разгърне едва когато продуктите, проектирани днес съгласно принципите на DfR (Дизайн за рециклиране), достигнат края на жизнения си цикъл след 10, 15 или повече години. В краткосрочен план DfR не може да реши настоящите проблеми с доставките, но е незаменим за изграждането на устойчива и стабилна кръгова икономика за вторични суровини в бъдеще.

Международно сътрудничество и диверсификация

Тъй като пълната самодостатъчност в областта на редкоземните елементи за Германия и Европа е нереалистична в краткосрочен и средносрочен план, международното сътрудничество и диверсификацията на източниците на доставки играят централна роля във всяка стратегия за устойчивост.

Оценка на потенциала и устойчивостта на партньорствата в областта на суровините

Германия и ЕС засилват усилията си за установяване и разширяване на партньорства в областта на суровините с различни страни по света.

- Примерни държави и основни суровини:

- Чили: Фокус върху литий и мед, но също така и потенциал за други минерали. Споразуменията за сътрудничество бяха потвърдени през януари 2023 г. и юни 2024 г., с акцент върху устойчивото минно дело и научния обмен.

- Монголия: Партньорство от 2011 г., стратегическо партньорство от февруари 2024 г. Фокус върху мед и редкоземни елементи (неодим, празеодим). Подкрепа за Германо-монголския университет за суровини и технологии.

- Австралия: Сътрудничество в областта на енергетиката и суровините от 2017 г., с нарастващ акцент върху опазването на климата и критичните минерали. „Проучването на веригите за доставки на критични минерали между Австралия и Германия“ идентифицира потенциал за създаване на стойност.

- Канада: Стратегическо партньорство в областта на критичните суровини.

- Други партньори: Казахстан, Украйна, Гренландия, както и различни африкански (напр. Намибия, Замбия, ДР Конго) и южноамерикански страни (напр. Аржентина) са във фокуса на ЕС за партньорства в областта на суровините.

- Цели на партньорствата: В допълнение към диверсифицирането на източниците на доставки, целта е също така да се подкрепят страните партньори в устойчивия добив на суровини, да се насърчава създаването на местна стойност (напр. чрез изграждане на преработвателни мощности) и да се установят високи екологични, социални и управленски (ESG) стандарти.

- Предизвикателства и рискове: Осъществяването на подобни партньорства е сложно. Трябва да се гарантира спазването на ESG стандартите и да се избягва „зеленото излагане“ (greenoushing). Много потенциални страни партньори са политически нестабилни или показват недостатъци в управлението. Освен това съществува интензивна конкуренция, особено с Китай, за достъп до суровини и влияние в тези страни. Простото прехвърляне на зависимостта от един доминиращ играч (Китай) към няколко потенциално нестабилни или повлияни от Китай играчи не решава напълно фундаменталния въпрос за устойчивостта. Много внимателният подбор на партньори и интелигентно разработените споразумения са от съществено значение, създавайки истински ползи за всички, а не просто преследвайки едностранчиви интереси.

Геополитически последици и дългосрочна стабилност

Доставките на критични суровини, като например редкоземните елементи, отдавна се превърнаха в централна област на геополитически конфликт.

- Инструментализация на доставките на суровини: Рискът доставките на суровини да бъдат използвани като политически инструмент в международни конфликти е реален и вече е довел до значителни пазарни нарушения в миналото.

- Необходимостта от съгласувана европейска стратегия: Предвид това геополитическо измерение, чисто икономически или технологично обоснованата политика за суровините е недостатъчна. Необходима е съгласувана европейска политика за външна търговия, сигурност и развитие, която интегрира аспектите на суровините. Следователно осигуряването на доставките на ЮИЕ (отделно възобновяеми енергийни ресурси) е неразривно свързано с укрепването на европейския суверенитет и формирането на устойчиви международни отношения. Това изисква тясна координация в рамките на ЕС и с международни партньори със сходни интереси.

Укрепване на технологичното лидерство