Парадоксът на капитала: Защо OpenAI и Tesla биха се провалили в Европа – Не е страх, а „различният“ начин на мислене

Предварително издание на Xpert

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 5 декември 2025 г. / Актуализирано на: 5 декември 2025 г. – Автор: Konrad Wolfenstein

Парадоксът на капитала: Защо OpenAI и Tesla биха се провалили в Европа – Не е страх, а „различният“ начин на мислене – Изображение: Xpert.Digital

Експлоатация вместо проучване: Систематичното оптимизационно мислене на европейските инвеститори

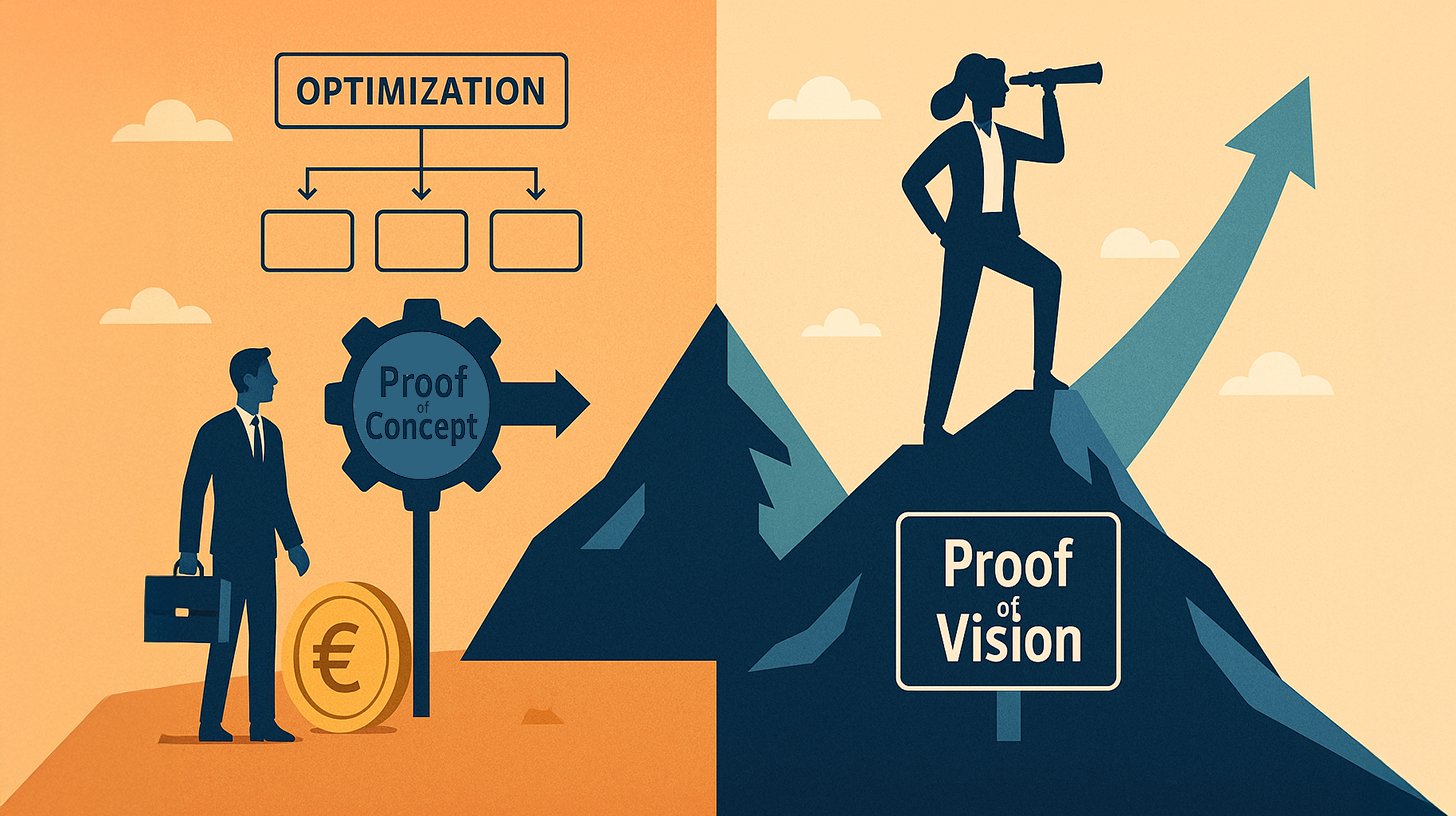

Доказателство за концепция срещу доказателство за визия: Истинската причина за технологичното изоставане на Европа

Защо технологичните революции, които оформят ежедневието ни – от търсачките до изкуствения интелект – идват почти изключително от САЩ, докато Европа, въпреки отличните изследвания и достатъчния капитал, често остава само зрител? Отговорът на този въпрос е по-сложен от простото посочване на апетита за риск или бюрокрацията.

Следната статия прави задълбочен анализ на фундаменталните разлики между американското и европейското инвеститорско ДНК. В нея се твърди, че ключовото разделение не е финансово, а епистемологично. Докато Европа е в капана на парадигмата на „експлоатацията“ и стриктно обвързва инвестициите с „доказателство за концепция“ – тоест демонстриране на осъществимост въз основа на минали данни – Силициевата долина функционира на принципа на „доказателство за визия“.

Научете защо компании като SpaceX или OpenAI биха били считани за безотговорно разхищение на капитал според европейските стандарти и как способността на Америка да предвижда модели създава икономическа реалност, която систематично изоставя стария континент. Разследване на стойността на информацията, темпото на вземане на решения и цената, която плащаме за нашата сигурност.

Свързано с това:

Какво видяха американските венчурни капиталисти в Илон Мъск, което европейците пропуснаха: Изкуството на разпознаването на образи

Фундаменталната разлика между европейските и американските инвеститори не се състои в количеството наличен капитал, а в епистемологичната рамка, с която този капитал се разпределя. Това е теза, емпирично подкрепена от историите за успех на OpenAI, Tesla, SpaceX и други трансформиращи компании, докато европейските технологични компании, въпреки значителните първоначални възможности и наличните таланти, продължават систематично да не успяват да доминират на основните световни пазари. Причината не се крие предимно в липсата на иновации или интелигентност, а в обратното разбиране за това каква информация е от значение за инвестиционните решения и кога тези решения изобщо трябва да бъдат взети.

Парадоксът на финансирането от САЩ и изкуството на разпознаването на модели

Анализът на паричните потоци в Силициевата долина според класическите критерии за рационално разпределение на капитала първоначално разкрива парадоксална картина. Сам Алтман е получил не просто милиони, а милиарди долари за OpenAI, въпреки че компанията е имала нито значителни приходи, нито постоянни печалби по време на тези инвестиции. Tesla на Илон Мъск е финансирана с оценка, която изглежда напълно неправдоподобна въз основа на традиционните математически модели. SpaceX, компания, предназначена да революционизира ракетните технологии, е получила огромни количества капитал, въпреки че утвърдената космическа индустрия е обявила точно този подход за провал. От гледна точка на европейски инвеститор тези решения изглеждат като чиста спекулация, дори безразсъдно унищожаване на капитал.

Именно по тази преценка обаче мненията се различават. Докато европейските инвеститори биха класифицирали тези транзакции като ирационални, американските фондове за рисков капитал разпознаха нещо различно: те идентифицираха модели, които не биха могли да бъдат уловени от нито един конвенционален финансов отчет. Те видяха основатели с необичайна способност за фокусиране. Те видяха пазари, които все още не съществуват, но неизбежно щяха да се материализират. Те видяха технологични пътища, където първият ход би донесъл експоненциално предимство. Това не е спекулация; това е прецизно разпознаване на модели.

Спорът за метода: Доказателство за концепция срещу Доказателство за визия

Европейските инвеститори работят по различен многопластов модел. Те изискват доказателство за концепцията. Това означава, че преди да се инвестира значителна сума пари, трябва да е демонстрирана осъществимост. Трябва да съществуват прототипи, в идеалния случай с първоначални доказателства от клиентите. Оценката е тясно свързана с исторически показатели. Преговорите се въртят около коефициенти и прогнози за печалбата. Печелившата фискална година не е просто желателна, а в много случаи е фактическа предпоставка за значителен кръг на финансиране.

Американският манталитет, за разлика от него, работи върху концепцията за „Доказателство за визия“. Това е фундаментално обръщане на причинно-следствената връзка. Тук капиталът не се предоставя, защото има доказателство за успех, а защото е предоставено доказателство, че основателят или екипът от основатели имат способността да осъществят конкретно бъдеще. OpenAI получи финансиране, защото Сам Алтман и екипът му бяха разпознали посоката, в която се развива изкуственият интелект, и защото демонстрираха способността да следват тази посока с радикална яснота. Доказателството не беше функциониращ продукт с приходи, а демонстрираната способност за визия и стратегическа решителност.

Свързано с това:

Експлоатация срещу проучване: Икономическа теория

Това съответства на добре позната концепция от организационните изследвания, наречена организационна амбидекстрия. Тази концепция разграничава два основни начина на действие: експлоатация и проучване. Експлоатацията означава оптимизиране на вече познати процеси, пазари и технологии. Става въпрос за извличане на максимална стойност от съществуващите структури, реализиране на повишаване на ефективността и осигуряване на съществуващи позиции. Проучването, от друга страна, означава активно търсене на изцяло нови пътища, пазари и технологии. То толерира висок процент на неуспех, защото целта не е незабавна рентабилност, а по-скоро откриване на области с потенциално експоненциална мащабируемост.

Исторически погледнато, европейската инвеститорска база е силно специализирана в експлоатацията. Основните европейски финансови институции се появиха във време, когато стабилността и предвидимостта бяха определящите характеристики на капитализма. Банковите и застрахователните системи бяха проектирани като административни институции. Дори съвременните компании за дялово инвестиране в Европа в крайна сметка работят по този модел: те придобиват утвърдени компании, оптимизират процесите, намаляват разходите, повишават оперативната ефективност и след това продават с печалба. Това е изключително печелившо, когато става въпрос за максимизиране на съществуващата стойност.

Американският инвеститорски клас обаче се е специализирал в проучването, не на последно място в резултат на историята на заселването и основаването на страната. Те са свикнали да инвестират в условия на несигурност. В исторически план те са виждали, че новите пазари се появяват чрез радикални иновации, а не чрез оптимизиране на съществуващи структури. Те са възприели убеждението, че най-големите печалби не идват от оптимизирането на съществуващите бизнеси, а от създаването на изцяло нови категории.

Европейското господство на експлоатацията

1. В организационните изследвания: „Капанът на компетентността“

Това е най-точният технически термин в контекста на експлоатацията спрямо проучването.

Обяснение: Организацията става все по-умела в това, което вече прави (експлоатация). Тъй като е успешна в краткосрочен план и максимизира печалбите, тя инвестира още повече в тази оптимизация. Това обаче води до загуба на способността ѝ да открива нови пътища (проучване).

Основното мислене е: „Ще правим това, в което сме добри, още по-ефективно.“

2. Стратегически: Инкрементализъм (или поетапно мислене)

Обяснение: Фокусът е върху постепенните подобрения на съществуващите продукти или процеси, а не върху радикалните иновации (революционни иновации).

Основното мислене е, че бъдещето се разглежда като линейно продължение на миналото, което просто трябва да бъде оптимизирано.

3. Икономически/Системно-теоретичен: Зависимост от пътя

Обяснение: Решенията са ограничени от минали събития и съществуващи структури (инвестиции, инфраструктура, ментални модели). Хората остават по познатия път, защото промяната на курса изглежда твърде скъпа или рискована.

Основното мислене е: „По-рационално е да се използва съществуващата инфраструктура, отколкото да се изгражда нова.“

4. Психологически: Нежелание към загуби и пристрастие към статуквото

Обяснение: Психологическата склонност да се преценяват загубите повече от потенциалните печалби. При експлоатацията печалбата е сигурна (макар и ограничена), докато при проучването загубата е възможна.

Основното мислене е: „Една птица в ръката струва две в храстите.“ (Ориентация към сигурността).

5. В контекст: Емпиризъм / манталитет на „доказателство за концепция“

Това е емпирично-административен подход.

Обяснението: Човек вярва само на това, което вече е подкрепено от данни (емпирични доказателства). Решенията се основават на ретроспекция (отчитане), а не на предвиждания (визия).

Основното мислене: „Няма инвестиция без валидирани данни.“

Когато някой систематично избира експлоатацията, това често се нарича оптимизиращ или консервативен начин на мислене, който рискува да попадне в капана на компетентността.

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук:

Защо Европа изостава в облачните технологии, изкуствения интелект и SpaceX – и как Proof of Vision променя това

Доказателството за концепцията забавя Европа: Какво правят американските инвеститори по различен начин в OpenAI и SpaceX

Технологично изоставане и пречката пред мащабирането

Тази организационна асиметрия обяснява с изключителна точност защо технологичните революции от последните две десетилетия са възникнали почти изключително в САЩ. Облачната революция не е възникнала в Европа, въпреки че европейските инженери със сигурност биха били способни да я инициират. Изкуственият интелект не е бил доминиран от европейските лаборатории, въпреки наличието на високи научни постижения там. Социалните медии не са възникнали от европейски стартиращи компании, въпреки че социологическите условия са били налице. Това не е въпрос на интелигентност или технологично ноу-хау, а по-скоро въпрос на готовност за инвестиране на капитал в определена форма на несигурност.

Решителният момент, в който тези два свята се разделят, се крие в критичната фаза на мащабиране. Компания като OpenAI никога не би получила необходимия капитал в европейска инвестиционна среда, за да инвестира в интензивната изчислителна инфраструктура, необходима за обучение на големи езикови модели. Европейските инвеститори биха поискали печеливши, еднопосочни икономики. Те биха поискали пазарна валидация. Те биха поискали органичен растеж. Все въпроси, на които все още не можеше да се отговори със сигурност по онова време. В Америка обаче ключовият въпрос беше поставен по различен начин: Ако приемем, че бъдещето е доминирано от големи езикови модели, колко капитал ни е необходим, за да реализираме това бъдеще? Това е съвсем различен въпрос и води до съвсем различни отговори.

Свързано с това:

Ритъмът на вземане на решения и стойността на очакването

Съществува и ритмичен ефект, свързан с тази фундаментална разлика в манталитета. Европейските инвеститори работят с темпо, свързано с дългосрочно планиране и фокус върху стабилността. Финансирането се отпуска на траншове. Трябва да се постигнат определени етапи. Следващият кръг на финансиране зависи от изпълнението на много специфични критерии. Това създава естествено забавяне между идентифицирането на възможност и разпределянето на капитал. По време на това забавяне възможностите изчезват.

Американските инвеститори, от друга страна, действат с различно темпо. Критичното решение се взема сравнително бързо, но тогава с огромни количества капитал и силен ангажимент. Фондът за рисков капитал, който инвестира в OpenAI, го направи не с резервиран тестов капитал, а със значителни средства от собственото си портфолио. Това създава различен вид съгласуваност. Инвеститорът е експоненциално зависим от успеха на компанията.

Друго често пренебрегвано измерение е въпросът за това как се оценява информацията. Европейски инвеститор, търсещ „печалба от концепцията“, по същество действа с определена теза за информацията. Тази теза гласи, че съществуващата, надеждна информация е критерият за решения. Колкото по-малко несигурност, толкова по-рационално е решението. Американски инвеститор, търсещ „доказателство за визия“, действа с различна теза за информацията. Тя гласи, че способността да се предвижда бъдеща информация и да се действа последователно въз основа на нея е по-ценна от текущата информация. Основател, който може да вижда, преди светът да види, ще оформи бъдещето.

Това не е просто психологическа разлика. Тя има конкретни икономически последици. Тъй като светът се променя експоненциално по-бързо, способността за вземане на предварителни решения става по-ценна от способността за вземане на информирани решения. Това е централната теза зад „Доказателство за визия“. Тя не е спекулативна, а по-скоро прецизно извлечена от икономически принципи.

Илюстративен пример: Оценката на SpaceX

Конкретен пример илюстрира това: Европейски инвеститор не би инвестирал в космическата програма на Илон Мъск през 2015 г. Компанията не разполагаше с печеливши, стандартизирани икономики. Разходите за разработка бяха огромни и напълно непредсказуеми. Утвърдената космическа индустрия осмиваше начинанието. От гледна точка на европейската оценка това представляваше неизчислим риск. Американски инвеститор обаче попита: Ако частната космическа индустрия е бъдещето, ако разходите за изстрелване на ракети бъдат намалени многократно, ако това е предпоставката за търговска космическа икономика, тогава трябва да инвестираме сега, преди някой друг да го направи. SpaceX сега е една от най-ценните частни компании в света. Тази разлика не е случайна.

Структури на управление: Контрол срещу делегирано доверие

Разликата е очевидна и в управлението и контрола. Европейските инвеститори са склонни да действат от позиция на контрол. Те искат места в борда. Искат подробни структури за отчитане. Искат да разбират какво се случва. Това е класическият модел за управление на портфолио, произлизащ от финансовата теория и управлението на риска. Американските инвеститори, от друга страна, често работят с форма на делегиран контрол. Те избират основатели, на които се доверяват, и след това им предоставят значителна свобода. Отчитането е по-малко подробно, но капиталовите суми са по-големи и ограниченията са по-малко.

Това води до парадоксална ситуация. Европейските инвеститори се опитват да намалят риска чрез контрол. Това всъщност води до по-високи рискове, защото ограничава способността на основателя да действа. Американските инвеститори се опитват да намалят риска чрез селективно освобождаване на капитал и високи нива на доверие. Това работи, защото дава възможност на основателите да вземат бързи решения.

Свързано с това:

Културна идентичност, мрежови ефекти и времеви хоризонти

Съществува и измерение, свързано с културното самочувствие. Америка е страна, която се вижда като създател на бъдещето. Големи богатства се създават тук чрез установяването на изцяло нови категории, а не чрез оптимизиране на съществуващите структури. Това е дълбоко вкоренено в обществения манталитет. Европа, и по-специално Германия, е страна с много по-стара поредица от индустриални революции. Големите богатства често не са създадени чрез нови начинания, а чрез професионализация и оптимизиране на съществуващите структури. Това се превръща в фундаментална несигурност относно това как да се справим с пълната несигурност.

Трети феномен е мрежовият ефект при разпределението на капитала. В Америка инвеститорските мрежи са се формирали в продължение на десетилетия, действайки по сходни критерии. Това води до един вид стаден манталитет, който в този случай е конструктивен: Когато известен фонд за рисков капитал инвестира във визия, други фондове често го следват. Това усилва потока от капитал експоненциално. В Европа този феномен е по-слабо изразен, защото основните инвестиционни философии са по-малко съгласувани.

Друг важен момент е въпросът за времевите хоризонти. Европейските инвеститори, особено институционалните инвеститори като пенсионните фондове, работят с времеви хоризонти, които очакват доходност в рамките на пет до седем години. Американските фондове за рисков капитал често работят с времеви хоризонти от десет до петнадесет години. Това е фундаментална разлика, свързана със структурата на институционалните инвеститорски групи. Европейският пенсионен фонд трябва редовно да отчита доходността на своите членове. Американският фонд за рисков капитал може да уговори в инвеститорското си споразумение, че нереализираните печалби не е необходимо незабавно да се превръщат в доходност.

Глобално господство, промяна и структурни реалности

Последиците от тези различия в манталитета са видими в структурата на световната технологична индустрия. Почти всички най-ценни компании в света са основани с американски капитал в рамките на американски стартиращи мрежи. Това не е така, защото европейците са глупави или по-малко иновативни. Това е така, защото механизмите за разпределение на капитала в Америка имат капацитета да инвестират по-бързо в експоненциален потенциал.

Въпреки това, има и признаци, че тази система се променя през последните години. Засиленото присъствие на европейски мегафондове, опериращи със значително по-големи капитали, и нарастващото осъзнаване на необходимостта от по-голям акцент върху проучването, показват, че е в ход процес на обучение. Фирми като Balderton Capital и Index Ventures в Европа съзнателно са действали по американски модел и са постигнали доста успех с него. Това показва, че начинът на мислене не е генетичен или непроменим, а може да се научи.

Въпреки това, остават значителни структурни пречки. Европейската регулаторна среда често принуждава финансовите институции да възприемат по-консервативна стратегия за разпределение на капитала. Комуникационната индустрия в Европа е по-фрагментирана, което затруднява инвеститорите да вземат бързи решения. Културата на стартиращите компании е по-слабо изразена, което означава, че има по-малко потенциални основатели на еднорози, в които да се инвестира.

Европейският инвеститорски манталитет не е морално по-нисш или фундаментално ирационален. Той е продукт на историческата и регулаторна среда. Той работи изключително добре за определени видове компании и пазари. Но за експоненциално растящата икономика, която определя технологичната индустрия през последните две десетилетия, този манталитет е съществена пречка. Инвеститор, който изисква доказателство за концепция, винаги ще изостава от инвеститор, който инвестира в доказателство за визия. Това не е въпрос на късмет, а математически факт.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук или просто ми се обадите на +49 89 89 674 804 ( Мюнхен) . Моят имейл адрес е: [email protected]

Очаквам с нетърпение нашия съвместен проект.

☑️ Подкрепа за МСП в стратегията, консултирането, планирането и внедряването

☑️ Създаване или пренасочване на дигиталната стратегия и дигитализация

☑️ Разширяване и оптимизиране на международните процеси на продажби

☑️ Глобални и дигитални B2B търговски платформи

☑️ Pioneer Развитие на бизнеса / Маркетинг / PR / Търговски панаири

Нашият глобален индустриален и икономически опит в развитието на бизнеса, продажбите и маркетинга

Нашата глобална индустриална и икономическа експертиза в развитието на бизнеса, продажбите и маркетинга - Изображение: Xpert.Digital

Фокусни области в индустрията: B2B, дигитализация (от AI до XR), машиностроене, логистика, възобновяеми енергийни източници и промишленост

Повече информация тук:

Тематичен център, предлагащ анализи и експертиза:

- Платформа за знания, обхващаща глобалните и регионалните икономики, иновациите и специфичните за индустрията тенденции

- Колекция от анализи, прозрения и обща информация от ключовите ни области на фокус

- Място за експертиза и информация за актуалните развития в бизнеса и технологиите

- Център за компании, търсещи информация за пазари, дигитализация и иновации в индустрията