Пазарна възможност САЩ: Стратегически анализ на водещите индустрии в Калифорния за машиностроене и автоматизирани системи

Предварително издание на Xpert

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 9 юли 2025 г. / Актуализирано на: 9 юли 2025 г. – Автор: Konrad Wolfenstein

Пазарна възможност САЩ: Стратегически анализ на водещите индустрии в Калифорния за машиностроене и автоматизирани системи – Изображение: Xpert.Digital

От Индустрия 4.0 до интелигентно производство: Стратегически пазарни възможности за технологии за автоматизация в Калифорния

Шест ключови индустрии, идентифицирани: Къде европейските и немските производители на машини могат да започнат дейност в Калифорния

Тази статия предоставя цялостен анализ на калифорнийската икономика, за да идентифицира и оцени най-доходоносните сектори за доставчици на машиностроене и автоматизирани системи за съхранение и движение на материали. Калифорния представлява не само голям пазар, но и набор от отделни, водещи в света индустриални екосистеми. Анализът показва, че брутният вътрешен продукт (БВП) на щата от приблизително 4,1 трилиона долара го прави най-голямата субнационална икономика в света. Ако Калифорния беше независима държава, тя щеше да се класира на четвъртото място по големина в света, пред Япония и след Германия.

Шест приоритетни целеви индустрии бяха идентифицирани въз основа на техния мащаб, потенциал за растеж, търсене на автоматизация и инвестиционен капацитет: Аерокосмическа и отбранителна промишленост, Автомобили и електрически превозни средства (EV), Полупроводници и електроника, Медицински технологии и науки за живота, Логистика и електронна търговия, както и преработка на храни и напитки.

Стратегическата препоръка в тази статия откроява секторите на полупроводниците и електрическите превозни средства като непосредствени възможности за висок растеж. Те са обусловени от масивни инвестиции на федерално и щатско ниво, създаващи безпрецедентно търсене на нови, високо автоматизирани производствени мощности. В същото време секторите на логистиката и медицинските технологии предлагат стабилен, дългосрочен растеж, подкрепен от фундаментални икономически и демографски тенденции.

Европейска компания може да получи решаващо стратегическо предимство, като позиционира своя опит в Индустрия 4.0 в контекста на рамката за интелигентно производство на САЩ. Този подход ѝ позволява да се представи не само като доставчик на машини, но и като стратегически партньор за изграждане на цялостни, интелигентни производствени системи – ценностно предложение, перфектно съобразено с нуждите на сложния калифорнийски индустриален пейзаж.

Калифорнийският икономически пейзаж: Макроикономически анализ за стратегически инвестиции

Икономиката на Калифорния в глобален контекст

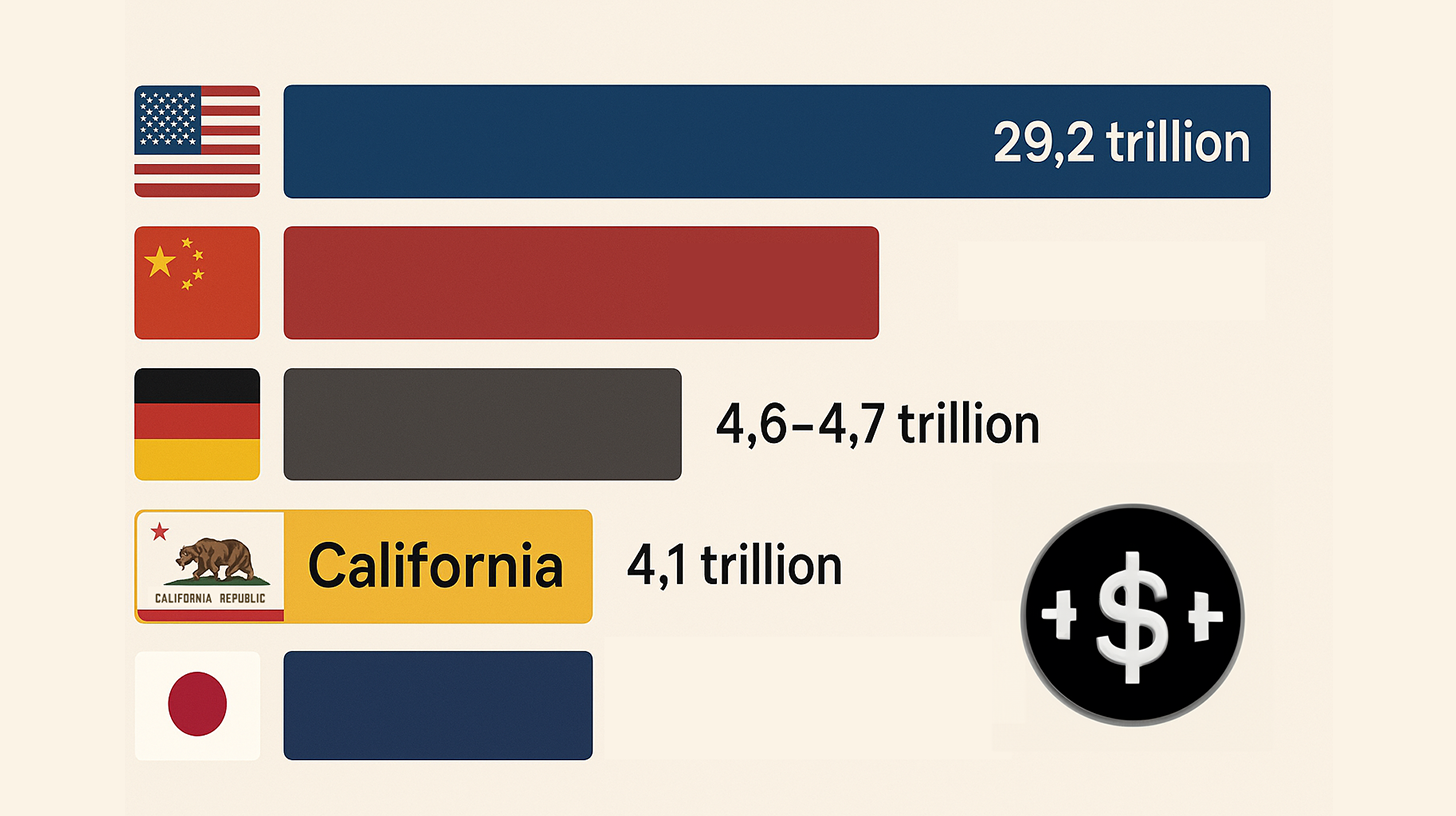

За да се разбере мащабът на пазарните възможности в Калифорния, е важно да се постави тя в глобален контекст. С брутен вътрешен продукт (БВП) от приблизително 4,1 трилиона долара през 2024 г., икономиката на Калифорния е най-голямата от всички щати на САЩ и най-голямата субнационална икономика в света. Ако Калифорния беше независима държава, тя щеше да се класира на четвъртото място по големина икономика в света, точно след Германия и пред Япония. Този огромен икономически резултат сигнализира, че успешното пазарно присъствие в Калифорния представлява глобално значимо постижение. Икономиката е не само голяма, но и динамична, както се вижда от тримесечните данни за растеж от Бюрото за икономически анализи (BEA) и Федералния резерв, които отчитат номинален БВП от 4 103 123,6 милиона долара.

Икономиката на Калифорния в глобален контекст – Изображение: Xpert.Digital

- САЩ (1-во място): Номинален БВП (2024 г.) 29,2 трилиона щатски долара

- Китай (класиран на 2-ро място): Номинален БВП (2024 г.) 18,7 трилиона щатски долара

- Германия (класирана на 3-то място): Номинален БВП (2024 г.) 4,6–4,7 трилиона щатски долара

- Калифорния (класирана на 4-то място): Номинален БВП (2024 г.) 4,1 трилиона щатски долара

- Япония (класирана на 5-то място): Номинален БВП (2024 г.) 4,0–4,03 трилиона щатски долара

Свързано с това:

Ключови икономически показатели и секторни приноси към брутния национален продукт (БНП)

Калифорнийската икономика се движи от няколко доминиращи сектора. Най-големите приноси към ОСП са професионалните, научните и бизнес услугите (548,9 милиарда долара), информационният сектор (538,5 милиарда долара) и производството (405,6 милиарда долара). Производството, по-специално, е двигател и подчертава значението на това проучване за машиностроенето. Производството на дълготрайни стоки представлява повече от половината от приноса на производствения сектор, възлизащ на 241,6 милиарда долара.

Освен това, индустриите с най-високи приходи подчертават необходимостта от автоматизация. Търговията на едро с фармацевтични продукти, козметика и продукти за лична хигиена (201,7 милиарда щатски долара), търговията на едро с автомобилни продукти (193,9 милиарда щатски долара) и търговията на едро с електронни части и оборудване (175,7 милиарда щатски долара) са водещи. Тези сектори разчитат пряко на високоефективни, автоматизирани логистични и складови системи, за да управляват огромните си обеми стоки.

Ключови индустриални центрове и динамика на пазара на труда

Индустриалната активност в Калифорния е концентрирана в няколко основни икономически зони. Градовете с най-висока заетост в производството са Сан Диего, Сан Хосе (сърцето на Силициевата долина), Лос Анджелис, Ървайн и Фримонт. Тази географска концентрация формира основата за подробния клъстерен анализ в следващите раздели. Окръг Лос Анджелис е най-големият окръг по отношение на работните места в производството, с 453 116 работници.

Голямата и разнообразна работна сила на страната от над 19 милиона души е нож с две остриета. От една страна, тя предлага богат набор от таланти; от друга, води до високи разходи за труд и сложен регулаторен пейзаж. Именно тези фактори обаче са силни двигатели за инвестиции в автоматизация. Компаниите търсят начини за повишаване на ефективността, намаляване на разходите и намаляване на зависимостта си от ръчен труд, особено за повтарящи се задачи.

Стратегически последици

По-задълбоченият анализ на икономическите данни разкрива две ключови стратегически реалности. Първо, Калифорния не е единен, хомогенен пазар, а федерация от индустриални икономики от световна класа. Общата пазарна стойност на щата надминава тази на повечето страни, а отделните сектори, като информационните технологии или производството, са по-големи от целите икономики на много по-малки държави. Специализирани екосистеми, като Силициевата долина за технологии, аерокосмическия клъстер в Южна Калифорния и селскостопанското сърце на Централната долина, функционират като независими, високоспециализирани образувания. Следователно, стратегията за навлизане на пазара трябва да е насочена не към „Калифорния“ като цяло, а към специфична индустриална екосистема, като например пазара на полупроводници в Силициевата долина или пазара на логистика в Южна Калифорния. Недиференцираният подход е обречен на провал.

Второ, високата цена на живот в Калифорния е основен, макар и не очевиден, двигател на автоматизацията. Средата на високи заплати и строги регулации създава силен стимул за инвестиране в технологии за автоматизация, за да се поддържа конкурентоспособност. Възвръщаемостта на инвестициите (ROI) от автоматизация е особено привлекателна тук, тъй като не само увеличава производителността, но и директно намалява високите разходи за труд и смекчава рисковете, свързани със спазването на регулаторните изисквания. За немски доставчик на автоматизация това означава, че търговската точка трябва да се основава не само на технологично превъзходство, но и в голяма степен на осезаемата възвръщаемост на инвестициите, постигната чрез намалени разходи за труд, увеличена производителност и смекчени рискове от съответствие – всички остри проблеми за калифорнийските компании.

Анализ на основните сектори: Идентифициране на първокласни възможности за автоматизация и машиностроене

Методология за избор на сектор

Изборът на шестте целеви индустрии, анализирани в тази статия, се основава на конвергентна методология, която отчита няколко критични фактора, идентифицирани по време на изследването. Тези критерии гарантират, че избраните сектори предлагат най-висок потенциал за доставчици на машиностроене и автоматизирани системи

- Икономическо значение: Значителен принос към брутния национален продукт на страната, което показва размера и стабилността на сектора.

- Траектория на растеж: Идентифициране като сектор с висок растеж в пазарните доклади, което показва бъдещо търсене и потенциал за разширяване.

- Нужди от автоматизация: Ясна и настояща нужда от усъвършенствани машини, роботика и системи за управление на материалния поток, за да се повиши ефективността, прецизността и производителността.

- Инвестиционен капацитет: Наличието на големи компании, както и значителен рисков капитал или федерално финансиране, което гарантира възможността за финансиране на големи проекти за автоматизация.

- Индустриална зрялост: Установена производствена база и вериги за доставки, които осигуряват стабилна среда за интегриране на нови технологии.

Преглед на шестте най-важни целеви индустрии

Въз основа на описаната по-горе методология, следните шест сектора бяха избрани като основни цели за подробен анализ. Всеки от тези сектори представлява уникална и завладяваща възможност:

- Аерокосмическа и отбранителна индустрия: Сектор, където традиционната сила среща иновациите на ерата на „Новия космос“, а прецизността и надеждността са от първостепенно значение.

- Автомобили и електрически превозни средства: Индустрия, претърпяваща пълна технологична трансформация, водена от правителствени разпоредби и огромни инвестиции в електрификация.

- Полупроводници и електроника: Сектор, преживяващ геополитически и технологичен бум, с безпрецедентни инвестиции в нови производствени мощности.

- Медицински технологии и науки за живота: Прецизна и недискреционна индустрия, където качеството и спазването на регулаторните изисквания са основните двигатели на автоматизацията.

- Логистика и електронна търговия: Незаменимият, високообемен гръбнак на съвременната икономика, който зависи от бързината и ефективността.

- Преработка на храни и напитки: Огромна, традиционна индустрия, която е принудена да се модернизира и автоматизира поради икономии от мащаба и недостиг на работна ръка.

Първа сравнителна снимка

Шест ключови индустрии в Калифорния – Изображение: Xpert.Digital

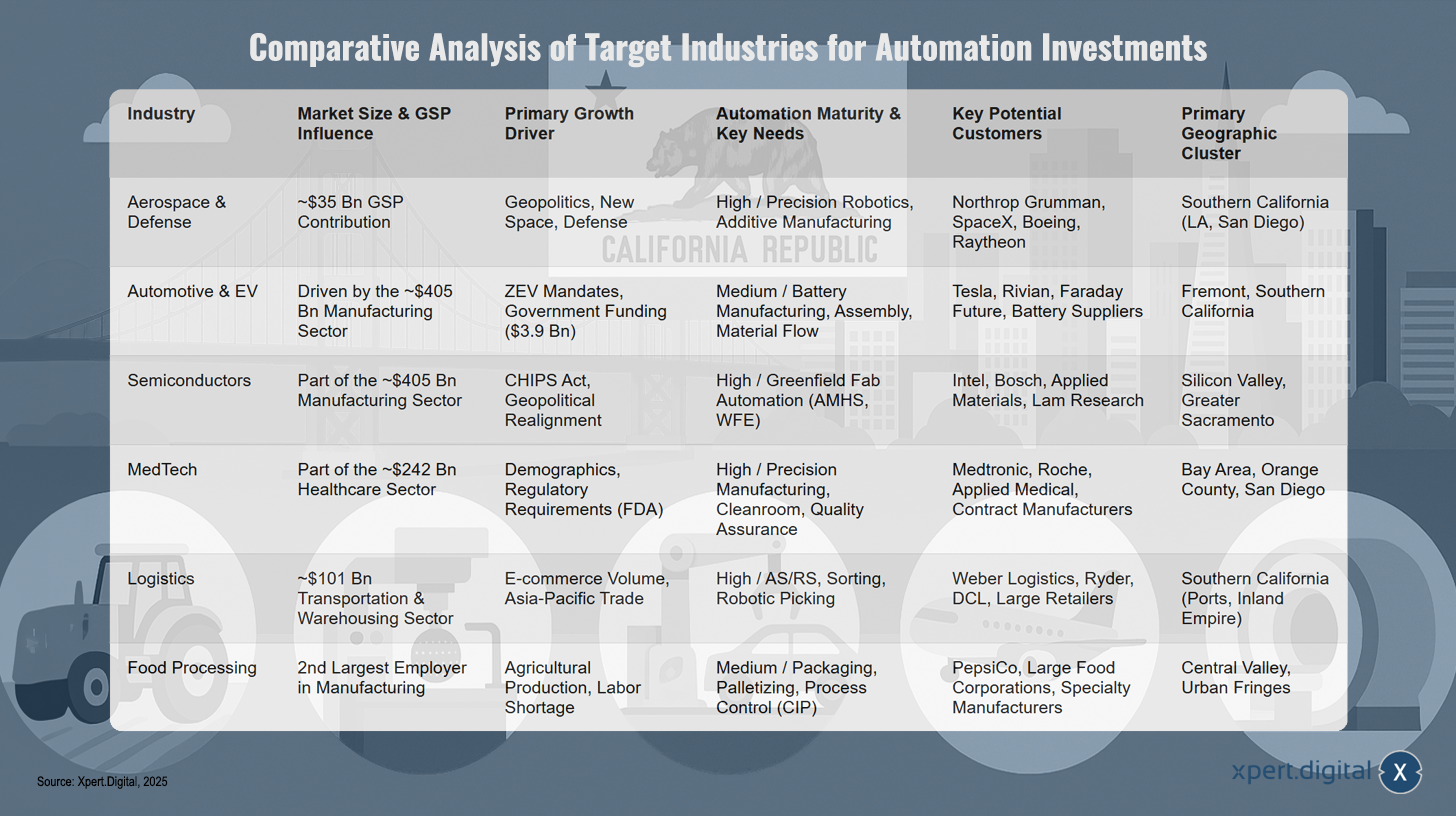

Първата сравнителна снимка предоставя бърз преглед на ключовите показатели на шестте разглеждани индустрии и служи като предварителен преглед на по-подробния анализ в следващите раздели и стратегическия синтез по-долу.

Аерокосмическата индустрия допринася с приблизително 35 милиарда долара за брутния вътрешен продукт и осигурява работа на 511 000 души. Основните двигатели на растежа ѝ са разходите за отбрана и инициативите „Нов космос“, с особена нужда от автоматизация при високопрецизния монтаж и роботиката.

Автомобилният и електрическият сектор на превозните средства се движи от производствения сектор, като основните двигатели на растежа са изискванията за изключване на електрически превозни средства (ZEV) и държавните субсидии. Автоматизацията е концентрирана в производството на батерии и монтажните линии.

Полупроводниковата индустрия е част от производствения сектор с приблизително 405 милиарда долара и се възползва от Закона CHIPS, както и от геополитически фактори. Необходимостта от автоматизация се крие във фабричната автоматизация, особено в автоматизираните системи за обработка на материали (AMHS).

Медицинската технологична индустрия е част от сектора на здравеопазването с оборот от 242 милиарда долара и се обуславя от демографските тенденции и регулаторните изисквания. Фокусът ѝ е върху прецизното производство и технологиите за чисти помещения.

Логистиката и електронната търговия са част от транспортния сектор на стойност 101 милиарда долара, движен от обема на търговията и растежа на електронната търговия. Автоматизацията се постига чрез автоматизирани системи за съхранение и извличане (AS/RS) и системи за сортиране.

Хранително-вкусовата промишленост е вторият по големина работодател в производствения сектор и се характеризира с недостиг на селскостопанско производство и работна ръка. Нуждите от автоматизация включват опаковане, палетизиране и контрол на процесите.

Подробен анализ: Аерокосмическа и отбранителна промишленост – Прецизност, мащабируемост и бъдещето на автоматизираното производство

Размер на пазара, икономическо въздействие и ключови сектори

Аерокосмическата и отбранителната индустрия е основен стълб на икономиката на Калифорния. Секторът допринася с приблизително 35 милиарда долара за годишния брутен вътрешен продукт на щата и осигурява над 511 000 преки и непреки работни места. Икономическото му значение е сравнимо с това на селското стопанство и индустрията за изкуства и развлечения взети заедно. Индустрията е разделена на два основни подсектора: производство на самолети и космос, отбрана и спътници. Секторът на управляемите ракети и космическите кораби е отбелязал особено силен растеж, като заетостта се е увеличила с над 64% от 2004 г. насам, като по-голямата част от този растеж се наблюдава в окръг Лос Анджелис.

Географски клъстерен анализ: Южнокалифорнийски аерокосмически коридор

Индустрията е силно концентрирана в Южна Калифорния, особено в окръг Лос Анджелис, където исторически са се помещавали 10% от всички работни места в аерокосмическата индустрия на САЩ. Този клъстер е закрепен от редица големи военни и изследователски съоръжения, включително космическата база Ванденберг, Командването на космическите системи на САЩ във военновъздушната база Лос Анджелис, военновъздушната база Едуардс и четири изследователски центъра на НАСА, като например Лабораторията за реактивно движение в Пасадена. Специфични производствени обекти в Бърбанк, Силмар и Мохаве допълнително подчертават концентрацията в Южна Калифорния. Тази географска близост на клиенти, доставчици и таланти е ключово конкурентно предимство и ключова причина, поради която компаниите избират да се установят в този регион.

Профили на ключови играчи (потенциални клиенти)

Аерокосмическата екосистема в Калифорния включва както утвърдени гиганти, така и революционни новатори, всички от които са потенциални клиенти за усъвършенствани решения за автоматизация:

- Традиционните лидери в индустрията включват Northrop Grumman (с локации в Редондо Бийч и Ел Сегундо), Boeing (Ел Сегундо), Raytheon (Ел Сегундо) и Lockheed Martin (Сънивейл). Тези компании имат отдавна установени производствени линии и са важни изпълнители за правителството.

- Иноватори на „Новия космос“: SpaceX, със седалище в Хоторн, е трансформираща сила в индустрията. С приходи от 13,1 милиарда щатски долара и приблизително 13 000 служители, компанията революционизира търговския космически транспорт и производство.

- Центрове за научноизследователска и развойна дейност: Институции като The Aerospace Corporation (El Segundo) и Jet Propulsion Laboratory (Pasadena) не са просто производители, а важни центрове за научноизследователска и развойна дейност, които разширяват технологичните граници на индустрията и също така имат нужда от специализирана лабораторна и прототипна автоматизация.

Основни двигатели и възможности за автоматизация

Търсенето на автоматизация в аерокосмическата индустрия се обуславя от уникални изисквания за прецизност, сложност и надеждност:

- Сложно сглобяване в малки партиди: За разлика от масовото производство в автомобилната индустрия, производството на сателити и съвременни самолети изисква високопрецизна роботика за задачи, които не се произвеждат в големи количества. Това налага гъвкави и адаптивни решения за автоматизация.

- Усъвършенствани материали и процеси: Използването на композитни материали и усъвършенствани метали изисква специализирани автоматизирани машини за рязане, оформяне и тестване. Адитивното производство (3D печат) е ключова област на иновациите, откриваща нови възможности за автоматизирано производство на сложни части.

- Дигитализация и изкуствен интелект: Индустрията се насочва към все по-сложни системи, които интегрират комуникация, автономност, роботика и изкуствен интелект. Това изисква сложни системи за автоматизация и контрол, които да управляват тези мрежови компоненти.

- Метрология и инспекция: Осигуряването на качество и съответствие с най-строгите спецификации за приложения в отбраната и аерокосмическата промишленост изисква автоматизирани, високопрецизни инструменти за инспекция, като например рентгенови системи за инспекция, интегрирани в производствения процес.

Стратегически последици

Анализът на аерокосмическия сектор разкрива, че пазарът на автоматизация се разделя на два отделни потока от възможности: модернизацията на съществуващите съоръжения и гъвкавото производство в сектора „Ново пространство“. Утвърдени играчи като Northrop Grumman и Boeing имат съществуващи производствени линии и се фокусират върху модернизирането им, за да повишат ефективността и да се справят с нови програми. Техните нужди често включват преоборудване и интегриране на нова автоматизация в съществуващата инфраструктура. За разлика от тях, компаниите от „Ново пространство“ като SpaceX изграждат нови производствени парадигми от нулата. Те са по-склонни да възприемат радикални, напълно интегрирани решения за автоматизация и са по-малко ограничени от остарели системи. Следователно успешната пазарна стратегия изисква два различни подхода: консултативен, ориентиран към интеграция подход за утвърдените гиганти и по-революционен, фокусиран върху „зелените площи“ подход за новаторите.

Освен това, близостта до клъстера в Южна Калифорния е ключов фактор за успех, а не просто удобство. Аерокосмическите компании изрично заявяват, че се локализират в Южна Калифорния поради „близостта до клиенти и доставчици“. Екосистемата е тясно интегрирана, като основни играчи, военни бази и специализирани доставчици са разположени в един и същ район. Сложността на продуктите изисква тясно сътрудничество между доставчика на автоматизация и инженерните екипи на клиента през целия етап на проектиране, изграждане и внедряване. Германска компания не може ефективно да обслужва този пазар дистанционно. Установяването на физическо присъствие с инженерен и помощен персонал в района на Лос Анджелис или Сан Диего е от съществено значение за изграждането на доверие и съвместни отношения, необходими за успех.

Нашата препоръка: 🌍 Неограничен обхват 🔗 Свързани 🌐 Многоезични 💪 Продажбена сила: 💡 Автентични със стратегия 🚀 Иновациите срещат 🧠 Интуицията

От локално към глобално: Малките и средни предприятия завладяват световния пазар с умна стратегия - Изображение: Xpert.Digital

В епоха, в която дигиталното присъствие на една компания определя нейния успех, предизвикателството се крие в създаването на автентично, персонализирано и широкообхватно присъствие. Xpert.Digital предлага иновативно решение, което се позиционира като пресечна точка на индустриален център, блог и посланик на марката. То съчетава предимствата на комуникационните и продажбените канали в една платформа и позволява публикуване на 18 различни езика. Сътрудничеството с партньорски портали и възможността за публикуване на статии в Google News и списък за разпространение на пресата с приблизително 8000 журналисти и читатели увеличават максимално обхвата и видимостта на съдържанието. Това представлява ключов фактор във външните продажби и маркетинг (SMarketing).

Повече информация тук:

Индустриалната революция в Калифорния: Как автоматизираните производствени линии оформят бъдещето от автомобили до полупроводници

Подробен анализ: Автомобили и електрически превозни средства – Шофиране на бъдещето с автоматизирани производствени линии

Революцията на ZEV: Пазарна динамика и прогнози за растеж

Калифорния е начело на революцията в превозните средства с нулеви емисии (ZEV), подкрепена от значителни държавни инвестиции и проактивна политика. Законът за бюджета за 2021 г. отпусна 3,9 милиарда долара многогодишни инвестиции в подкрепа на прехода към ZEV, като 125 милиона долара са специално предназначени за щатско производство през фискалната 2021-22 година и още 125 милиона долара през фискалната 2022-23 година. Този правителствен тласък създава силно, нециклично търсене на производствени мощности за електрически превозни средства, като частично отделя сектора от общите колебания на пазара, въпреки че той остава зависим от потребителското търсене.

Екосистемата за производство на електрически превозни средства: от сглобяване до технология на батериите

Калифорнийската екосистема за производство на електрически превозни средства е всеобхватна и обхваща не само крайното сглобяване на превозното средство, но и цялата верига за доставки. Това включва проектирането и производството на батерийни пакети от компании като Lithos Energy, разработването на инфраструктура за зареждане от фирми като ChargePoint и производството на специализирани компоненти. Щатът активно подкрепя тази екосистема чрез субсидии като GFO-21-605 (ZEV Manufacturing) и PowerForward (Battery Manufacturing), които са специално предназначени за укрепване на местните производствени възможности. Ключово съображение е, че производството на електрическо превозно средство, особено поради производството на батерии, първоначално генерира повече замърсяване, отколкото производството на автомобил с бензинов двигател. Това увеличава натиска за внедряване на ефективни, чисти и високо автоматизирани производствени процеси, за да се сведе до минимум този екологичен отпечатък.

Профили на ключови играчи (потенциални клиенти)

Калифорния е дом на смесица от утвърдени пазарни лидери и нововъзникващи играчи в областта на електрическата мобилност:

- Основен производител на оригинално оборудване (OEM): Tesla е безспорният основен двигател на индустрията. Масивната фабрика във Фримонт, простираща се на 5,3 милиона квадратни фута и наемаща 20 600 души, е центърът на производството на електрически превозни средства в щата.

- Възникващи производители на оригинално оборудване (OEM): Компании като Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) и Hyperion (Orange) представляват следващата вълна от производители на превозни средства, навлизащи на пазара.

- Специализирани и индустриални превозни средства: Компании като Karrior Electric Vehicles (Gardena) и Taylor-Dunn (Anaheim) се фокусират върху нишови пазари за електрически търговски превозни средства, а също така предлагат възможности за специализирани решения за автоматизация.

- Иноватори в областта на батериите и компонентите: В основата на екосистемата на електрическите превозни средства са компании като Lithos Energy (Сан Рафаел), която разработва усъвършенствани батерии, и Pyka (Оукланд), която произвежда автономни електрически самолети и разширява границите на технологията на батериите.

Основни двигатели и възможности за автоматизация

Нуждите от автоматизация в електромобилната индустрия са разнообразни и се простират отвъд традиционното сглобяване на превозни средства:

- Високосерийно сглобяване: Основата на производството на електрически превозни средства се основава на класическа автомобилна автоматизация, като роботизирано заваряване, боядисване и окончателно сглобяване.

- Автоматизация на производството на батерии: Това е най-важната област на растеж. Тя обхваща автоматизираното боравене с клетки, сглобяването на модули и пакети, високоскоростните инспекции и лазерното рязане/аблация. Този процес е изключително прецизен, бърз и потенциално опасен, което го прави идеален за автоматизация.

- Автоматизиран поток на материали: Транспортирането на тежки батерии и големи компоненти на превозни средства през фабриката изисква надеждни автоматизирани управляеми превозни средства (AGV) и автоматизирани логистични системи.

- Тестване в края на производствената линия: Автоматизираните системи са от съществено значение за контрол на качеството, тестване на производителността на батериите и окончателна диагностика на превозното средство, за да се гарантира безопасността и надеждността.

Стратегически последици

Анализът на автомобилния сектор в Калифорния разкрива, че най-голямата възможност не се крие в традиционната автоматизация на сглобяването на превозни средства, а в специализираната, високотехнологична автоматизация на веригата за доставки на батерии. Докато основната фабрика на Tesla вече е силно автоматизирана, възможностите за „зелена поляна“ там са по-ограничени. Целенасочените държавни инициативи за стимулиране се фокусират върху компонентите на ZEV, и по-специално върху производството на батерии. Това сигнализира къде правителството вижда най-критичната нужда от вътрешен капацитет. Появата на специализирани компании за батерии като Lithos Energy и търсенето на високоскоростна инспекция на батерии и лазерни инструменти показват зараждаща се, но бързо развиваща се подиндустрия. Тъй като батерията е централното технологично предизвикателство и най-големият двигател на стойността в електрическото превозно средство, автоматизирането на тази част от процеса предлага най-голямо въздействие върху разходите, производителността и безопасността. Следователно, една немска компания за машиностроене трябва да разработи специализирано предложение, фокусирано върху автоматизирано сглобяване на батерийни модули, високопрецизно заваряване и интегрирани системи за контрол и инспекция на качеството, за да обхване най-ценния сегмент от този пазар.

Освен това, правителствените финансови стимули действат като мощен механизъм за смекчаване на риска както за производителите на електрически превозни средства, така и за техните доставчици на автоматизация. Калифорнийската комисия по енергетика (CEC) инвестира стотици милиони директно в проекти за производство на безпроблемни електрически превозни средства (ZEV). Програми като програмата за изключване от данък върху продажбите и употребата (STE) на Калифорнийския орган за финансиране на алтернативна енергия и напреднал транспорт (CAEATFA) директно намаляват капитала, необходим за закупуване на ново производствено оборудване. Това държавно финансиране улеснява компаниите за електрически превозни средства (особено стартиращите) да осигурят капитала, необходим за инвестиране в усъвършенствана автоматизация. Когато се обръща към потенциални клиенти, особено към по-малки или нововъзникващи компании, доставчикът на автоматизация трябва да се позиционира като стратегически партньор, като активно им помага в навигирането и кандидатстването за тези държавни стимули. Това насърчава по-силни взаимоотношения и може да бъде решаващ фактор за сключване на продажба.

Подробен анализ: Полупроводници и електроника – Епицентърът на високотехнологичното, силно автоматизирано производство

Господство на пазара и въздействието на Закона CHIPS

Калифорния е безспорният световен лидер в дизайна и иновациите в областта на полупроводниците, дом на гиганти като NVIDIA, Intel, Broadcom и Qualcomm. Силициевата долина остава център за дизайн и разработване на чипове. Двупартийният закон CHIPS and Science Act от 2022 г. е най-важният двигател на новите инвестиции. Той има за цел да върне производството на модерно полупроводници в САЩ, за да се смекчат рисковете за веригата на доставки и геополитическите заплахи. Това предизвика бум в строителството на фабрики, като между 2021 и 2023 г. в цялата страна бяха обявени около 50 нови инвестиции във фабрики, надхвърлящи 1 милиард долара. Калифорния е основен бенефициент на тази тенденция и беше избрана за място за централата на Националния център за полупроводникови технологии (NSTC) в Сънивейл.

Географски клъстерен анализ: Силициевата долина и възходът на Голям Сакраменто

Полупроводниковата индустрия в Калифорния е концентрирана в два основни клъстера с различна специализация:

- Силициевата долина (Санта Клара, Сан Хосе, Фримонт, Милпитас): Това е традиционното сърце на индустрията и дом на централите на почти всички големи американски компании за полупроводници, включително Intel, NVIDIA, AMD, Applied Materials, Lam Research и KLA. Този регион е световен център за научноизследователска и развойна дейност, дизайн и вземане на бизнес решения.

- Голям Сакраменто (Фолсъм, Роузвил): Този регион се развива във важен производствен център. Той е дом на девет големи компании за полупроводници и е специализиран в производството на чипове и свързаните с това научноизследователска и развойна дейност. Масивната инвестиция на Bosch от 1,9 милиарда долара в нова фабрика за силициево-карбидни (SiC) чипове се намира тук и се очаква да бъде най-голямата по рода си в света. Intel също така поддържа значителен обект във Фолсъм.

Профили на ключови играчи (потенциални клиенти)

Клиентската среда в полупроводниковата индустрия е сложна и многостранна:

- Лидери в безфабричния дизайн: Компании като NVIDIA, Qualcomm, Broadcom и AMD не управляват собствени фабрики, но те движат търсенето и спецификациите за цялата индустрия. Те са ключови партньори в екосистемата.

- Производители на интегрирани компоненти (IDM): Intel е отличен пример. Компанията проектира и произвежда свои собствени чипове и е основен клиент за автоматизация на фабриките.

- Гиганти в оборудването и материалите за производство на пластини (WFE): Applied Materials, Lam Research и KLA са компаниите, които изграждат сложните машини, използвани във фабриките. Те самите са клиенти на машиностроителите, тъй като се нуждаят от прецизно инженерство и автоматизация, за да произвеждат собствените си продукти. В същото време те могат да бъдат и потенциални партньори или конкуренти.

- Нови участници на пазара/големи инвеститори: Инвестицията на Bosch от 1,9 милиарда долара във фабрика за електрически превозни средства от силициев диоксид в района на Голям Сакраменто представлява първокласна възможност „на зелено“.

Основни двигатели и възможности за автоматизация

Автоматизацията в производството на полупроводници е изключително взискателна и предлага разнообразни възможности:

- Автоматизация на производството на пластини: Това е сърцето на индустрията. То включва високоавтоматизирани системи за обработка на материали (AMHS), които транспортират капсули с пластини (FOUP) през чистата стая, роботизирани ръце за товарене и разтоварване на технологично оборудване и виртуални PLC управления.

- Производство на технологично оборудване: Компаниите за WFE (Applied Materials, Lam) се нуждаят от прецизно машиностроене и автоматизация, за да произвеждат собствените си продукти – сложните машини, които извършват отлагане, ецване и литография. Това е възможност да станете доставчик на доставчици.

- Технология за измерване и инспекция: KLA е лидер в тази област. Има огромно търсене на автоматизирани системи, които могат да изследват пластини за дефекти на атомно ниво.

- Чисти помещения: Всяко решение за автоматизация трябва да бъде проектирано за чисти помещения, сертифицирани по ISO, което означава, че генерирането на частици и отделянето на газове трябва да бъдат сведени до минимум.

- Строителство на фабрики: Настоящият строителен бум създава краткосрочна възможност за използване на системи за автоматизация при изграждането и оборудването на тези огромни нови фабрики.

Стратегически последици

Законът CHIPS трансформира сектора на полупроводниците от пазар за подмяна и модернизация в масивен пазар за разширяване на производството, създавайки търсене от поколение на поколение за решения за автоматизация в производствен мащаб. Преди Закона CHIPS, САЩ бяха загубили лидерството си в модерното производство, като глобалният капацитет спадна от 37% на 12%. Законът CHIPS е пряка правителствена намеса за изграждане на нови, най-съвременни съоръжения от нулата. Компании като Bosch правят рекордни инвестиции в нови фабрики, каквито не са виждани от 30 години. Мащабът на възможностите е безпрецедентен. Доставчиците на автоматизация трябва да се съсредоточат върху цялостни, интегрирани решения в производствен мащаб за тези нови конструкции, вместо да продават отделни машини. Това е многомилиардна възможност, която изисква стратегически, дългосрочен подход.

Освен това, веригата за създаване на стойност в полупроводниците представя два различни профила на клиентите за една компания за автоматизация: фабрични оператори (напр. Intel, Bosch) и производители на оборудване (напр. Applied Materials, Lam Research). Фабричните оператори са крайните потребители на автоматизирани фабрики. Те се нуждаят от интегрирани системи за обработка на материали, роботика и управление в целия завод. Основните им грижи са добивът, производителността и времето на работа. Самите производители на оборудване са OEM производители (OEM). Те се нуждаят от високопрецизно машиностроене, персонализирана роботика и системи за управление, интегрирани в технологичното оборудване, което продават на фабричните оператори. Основната им грижа е производителността и надеждността на техните специфични машини. Тези два типа клиенти имат различни нужди, цикли на продажби и технически изисквания. Следователно стратегията за навлизане на пазара трябва да бъде двойна: единият екип трябва да се фокусира върху OEM решения за гигантите на WFE в Силициевата долина, докато друг, по-голям екип трябва да се фокусира върху решения за интеграция във фабриките за фабричните оператори, особено в разрастващия се клъстер Сакраменто.

Подробен анализ: Медицински технологии и науки за живота – Автоматизация в услуга на здравето и иновациите

Преглед на индустрията: Сливане на здравеопазването, технологиите и производството

Калифорния се гордее с несравнима индустрия за медицински технологии със значителни иновационни центрове. Секторът представлява конвергенция на технологии и биофармацевтични продукти, със силен фокус върху научноизследователската и развойна дейност, както и върху прецизното производство. Индустрията произвежда широка гама от продукти, от хирургически роботи и апарати за ядрено-магнитен резонанс до устройства за еднократна употреба и ортопедични импланти. Ключовите двигатели включват застаряващото население и продължаващата нужда от по-модерни и рентабилни решения в здравеопазването.

Географски клъстерен анализ: центрове в района на залива Сан Франциско, окръг Ориндж и Сан Диего

Медицинската технологична индустрия в Калифорния е концентрирана в няколко отделни географски клъстера, всеки със своите силни страни:

- Районът на залива (Силициевата долина/Фримонт, Южен Сан Франциско): Известен като „родното място на биотехнологиите“, този регион е дом на производители по договор като Evolve Manufacturing (Фримонт) и гиганти в науките за живота като Roche (Южен Сан Франциско). Той съчетава високи технологии с биотехнологии.

- Окръг Ориндж (Лейк Форест, Ървайн): Основен център с компании като Applied Medical, Alcon и Apria Healthcare със седалище в Лейк Форест. Ървайн е и един от водещите градове по отношение на работни места в производството.

- Сан Диего: Световноизвестен клъстер в областта на науките за живота със силен фокус върху научноизследователската и развойна дейност и близост до огромния клъстер за производство на медицински технологии в Тихуана, Мексико. Компании като Pathway Medtech са базирани тук (Санти).

Профили на ключови играчи (потенциални клиенти)

Индустрията се характеризира със смесица от глобални корпорации и специализирани производители по договор:

- Световни лидери на пазара със силно присъствие в Калифорния: Medtronic, Johnson & Johnson, Abbott, Roche и Alcon са ключови играчи, които поддържат значителни научноизследователски, развойни и производствени съоръжения в Калифорния.

- Големи частни компании: Applied Medical, със седалище в Лейк Форест, е пример за голяма, иновативна компания, която не се търгува публично.

- Специализирани договорни производители (CM): Evolve Manufacturing (Фремонт), Pathway Medtech (Санти) и Roberson Machine Company (обслужваща Сакраменто) са ключови играчи в екосистемата. Те са едновременно потенциални клиенти и партньори, осигуряващи достъп до широк кръг крайни потребители.

Основни двигатели и възможности за автоматизация

Автоматизацията в медицинските технологии се обуславя от необходимостта от прецизност, качество и строга регулация:

- Прецизно производство и монтаж: Това е ядрото на индустрията. То изисква високопрецизна CNC обработка, роботизиран монтаж за сложни устройства като хирургически роботи и лазерна обработка.

- Контролът на качеството и съответствието с регулаторните изисквания са от първостепенно значение. Автоматизацията е от съществено значение за спазване на строгите разпоредби на FDA и стандартите ISO (напр. ISO 13485). Автоматизираната проверка и регистрирането на данни са от решаващо значение за осигуряване на проследимост и съответствие.

- Чисти помещения и стерилна среда: Много устройства изискват производство и сглобяване в чисти помещения по ISO 7 и ISO 8. Системите за автоматизация трябва да бъдат проектирани за тези стерилни условия, за да се избегне замърсяване.

- Комплектоване, опаковане и етикетиране: Автоматизираните системи за опаковане и етикетиране са от решаващо значение за ефективността и намаляването на грешките, особено за големи количества продукти за еднократна употреба и тестови комплекти.

- Лабораторна автоматизация: Биотехнологичните и науките за живота изследвания разчитат в голяма степен на автоматизирани системи за задачи като извличане и анализ на ДНК проби.

Стратегически последици

В индустрията за медицински изделия основният двигател на автоматизацията не е намаляването на разходите, а смекчаването на риска – по-специално смекчаването на рисковете от производствени дефекти и несъответствие с регулаторните изисквания. Индустрията е обект на строг надзор от страна на FDA и международни организации (ISO 13485). Еднократно неспазване на изискванията може да доведе до изтегляне на продукти, глоби и щети върху репутацията, които далеч надвишават всякакви икономии на труд. Продуктите често са животоспасяващи (импланти, хирургически инструменти), така че прецизността и качеството на производството са неоспорими. Автоматизацията осигурява ниво на последователност и проследимост, което е невъзможно да се постигне с ръчни процеси. Казусите наблягат на „доказани процеси за качество“, „безупречно качество на продукта“ и спазване на „строги стандарти“. Следователно маркетинговата и търговска стратегия за този сектор трябва да се фокусира върху качеството, прецизността, надеждността и способността за предоставяне на изчерпателни регистрационни файлове с данни за регулаторни одити. Посланието е: „Нашата автоматизация защитава вашия бизнес и вашите пациенти“, а не само „Нашата автоматизация ви спестява пари“.

Освен това, производителите по договор (ДП) представляват ключова стратегическа точка за навлизане на пазара на медицински изделия. Индустрията разчита в голяма степен на специализирани производители по договор като Evolve, Pathway и Viant. Тези производители по договор обслужват широк кръг от клиенти, от стартиращи компании до световни гиганти. Един-единствен договор с производител по договор може да осигури достъп до десетки различни продуктови линии и крайни клиенти. Производителите по договор са експерти в производството и постоянно търсят технологично предимство, за да спечелят и задържат клиенти. Те често са по-възприемчиви към инвестиции в най-съвременна автоматизация, отколкото към голям, бюрократичен производител на оригинално оборудване (OEM). Вместо да се фокусира единствено върху големите, добре познати производители на оригинално оборудване (OEM) на медицински изделия, значителна част от развитието на бизнеса трябва да бъде насочена към изграждане на партньорства с водещите производители по договор в калифорнийските клъстери.

Подробен анализ: Логистика и изпълнение на поръчки в електронната търговия – гръбнакът на дигиталната икономика

Размер на пазара и изискванията на омниканалната търговия на дребно

Огромното население на Калифорния от 39,5 милиона души и ролята ѝ на основен търговски портал между САЩ и Азия създават огромно търсене на логистични и складови услуги. Възходът на електронната търговия доведе до необходимостта от бързоразвиващи се многоканални дистрибуторски центрове с голям обем, способни да обработват както мащабни продажби на дребно (B2B), така и директни доставки до потребителя (DTC). Съоръженията са огромни: Ryder управлява кампус от близо 2 милиона квадратни фута в City of Industry, а Ideal Fulfillment предлага 1,8 милиона кубически фута складово пространство. Този мащаб подчертава огромната нужда от автоматизация за оптимизиране на пространството и процесите.

Географски клъстерен анализ: Центрове, съседни на пристанищата, и империята във вътрешността на страната

Логистичната индустрия в Калифорния се фокусира върху стратегически географски клъстери, оптимизирани за потока от стоки:

- Пристанищен клъстер Лос Анджелис/Лонг Бийч и Оукланд: Близостта до пристанищата на Лос Анджелис, Лонг Бийч и Оукланд е от решаващо значение за вносния и износния бизнес. Логистични компании на трети страни (3PL), като Weber Logistics и DCL Logistics, стратегически разполагат своите центрове за изпълнение на поръчки близо до тези пристанища и големи летища (SFO, SJC), за да ускорят потока от стоки.

- Вътрешна империя (окръзи Ривърсайд/Сан Бернардино): Въпреки че не е изрично описан в откъсите, този регион е най-големият и най-важен логистичен и дистрибуторски център в Северна Америка, обслужващ огромния пазар на Южна Калифорния.

- Окръг Лос Анджелис (град на индустрията): Основен център за складиране и изпълнение на поръчки, в който се помещават големи съоръжения на компании като Ryder.

Профили на ключови играчи (потенциални клиенти)

Основните клиенти на системи за складова автоматизация са големи доставчици на логистични услуги и търговци на дребно:

- Основни 3PL доставчици: Weber Logistics, DCL Logistics, Ryder и Ideal Fulfillment са основните играчи, които непрекъснато търсят технологични решения за подобряване на услугите си и намаляване на разходите.

- Големи търговци на дребно/спедитори: Amazon е ключов играч с над 170 000 служители в щата. Въпреки че Amazon разработва собствени технологии за автоматизация, компанията тласка цялата 3PL индустрия към автоматизация, за да остане конкурентоспособна.

- Специализирани доставчици на услуги за изпълнение на поръчки: Компаниите, които се фокусират върху специфични нужди, като например храни и напитки (с проследяване на партиди) или комплектоване, също са основни цели за персонализирани решения за автоматизация.

Основни двигатели и възможности за автоматизация

Търсенето на автоматизация в логистиката се обуславя от нуждата от бързина, точност и ефективност:

- Автоматизирани системи за съхранение и извличане (AS/RS): От съществено значение за максимизиране на плътността на съхранение в скъпи имоти и за бърз достъп до инвентара.

- Роботизирано комплектоване и опаковане на поръчки: Използването на коботи или мобилни роботи за подпомагане или заместване на човешките комплектовачи е важна област на инвестиции за повишаване на скоростта и точността и за справяне с недостига на работна ръка.

- Конвейерни и сортировъчни системи: Високоскоростните конвейери и автоматизираните сортировъчни машини са жизненоважни за всеки съвременен дистрибуторски център и са от съществено значение за транспортирането на хиляди пакети на час.

- Софтуер за контрол на материалния поток (WCS/WES): „Мозъкът“, който контролира хардуера. Предлагането на цялостно, интегрирано хардуерно и софтуерно решение е основно конкурентно предимство.

- Обратна логистика (Връщания): Управлението на големия обем връщания от електронната търговия е значително оперативно предизвикателство. Автоматизираните системи за сортиране и обработка на върнати стоки са с нарастващо търсене.

Стратегически последици

Търсенето на складова автоматизация в Калифорния е постоянно и се обуславя от неоспорима физическа реалност: щатът е основната входна точка за стоки от Азия, предназначени за целия северноамерикански пазар. Пристанищата на Лос Анджелис и Лонг Бийч са сред най-натоварените в Западното полукълбо. Стоките пристигат тук и трябва да бъдат обработени и разпределени. Weber Logistics изрично подчертава своите пристанищни логистични услуги, които транспортират стоки от пристанищата на Лос Анджелис, Лонг Бийч и Оукланд до дистрибуторските ѝ центрове. Огромният обем стоки, преминаващи през този портал, създава постоянен натиск за увеличаване на производителността, скоростта и ефективността. Този натиск е независим от краткосрочните икономически цикли. Следователно логистичният сектор в Калифорния представлява стабилен, дългосрочен и непрекъснато развиващ се пазар за автоматизация. Той е по-малко податлив на цикли на бум и спад, отколкото технологичната или отбранителната промишленост. Инвестицията тук е дългосрочен анюитет.

Освен това, пазарът на 3PL услуги е силно конкурентен, което принуждава доставчиците да внедряват автоматизация не само за ефективност, но и като конкурентна необходимост за спечелване и задържане на клиенти. 3PL компаниите се конкурират по цена, скорост и точност. DCL Logistics рекламира 99,8% навременна доставка и точност на поръчките, докато Ideal Fulfillment обещава 99,9%+ навременна обработка. Тези показатели са постижими само чрез висока степен на автоматизация. Клиентите (търговци на дребно, марки за електронна търговия) са взискателни и 3PL компаниите трябва да отговарят на строги изисквания за съответствие и маршрутизиране на дребно, за да избегнат скъпоструващи сторнирани плащания. Автоматизацията е ключова за осигуряване на съответствие. 3PL компаниите изрично рекламират своите технологични възможности, като интегрирани клиентски портали и автоматизирано отчитане, като ключови диференциатори. Следователно, подходът към продажбите за 3PL компаниите трябва да се фокусира върху това как решението за автоматизация може да се превърне в предимство за тях пред крайните им клиенти. Доставчикът на автоматизация не просто продава машина, а конкурентно предимство на един безмилостен пазар.

Подробен анализ: Преработка на храни и напитки – автоматизиране на житницата на Америка

Съчетаване на селско стопанство и модерно производство

Селскостопанската индустрия на Калифорния се гордее с най-високото производство в сравнение с всички щати на САЩ, като отглежда над половината от плодовете, зеленчуците и ядките в страната. Това огромно селскостопанско производство захранва огромна хранително-преработвателна промишленост. Производството на храни и свързани с тях продукти е вторият по големина сектор на индустриалната заетост в щата, представляващ 13% от работната сила. Индустрията все повече използва автоматизация и изкуствен интелект, за да се справи с недостига на работна ръка, да подобри ефективността и да отговори на строгите хигиенни стандарти.

Географски клъстерен анализ: Централната долина и нейната близост до градските центрове

Хранително-преработвателната промишленост в Калифорния е стратегически разположена географски:

- Централна долина: Като сърце на селското стопанство на Калифорния, този регион е естествен център за предприятия за първична преработка. AC Technology Solutions специално подчертава местоположението му в плодородната Централна долина, за да подпомогне бизнеса с плодове, млечни продукти, сирене и зеленчуци.

- Градски периферни райони (Бейкърсфийлд, Ървайн, Серитос, Оукланд): Вторичната преработка, опаковането и дистрибуцията често се извършват по-близо до големи населени места и логистични центрове. Доставчици на автоматизация като Elite Automation (Бейкърсфийлд) и Food Automation Inc. (Ървайн, Серитос) са се установили в тези стратегически зони. Pacific Farms е със седалище в Оукланд.

Профили на ключови играчи и специализирани доставчици на автоматизация

Пазарът се характеризира със смесица от големи хранителни корпорации и специализирани доставчици на автоматизация:

- Големи компании за храни и напитки: Въпреки че големите преработватели не се споменават толкова подробно, колкото в други сектори, присъствието на гиганти като PepsiCo и огромният размер на пазара предполагат присъствието на всички големи национални и световни хранителни компании.

- Производители на специализирани храни: Сан Франциско е известен със своята занаятчийска кулинарна сцена с компании като Blue Bottle Coffee и Anchor Brewing.

- Специализирани доставчици на автоматизация: Food Automation Inc., Elite Automation & Electrical Services и AC Technology Solutions са ключови играчи, фокусирани върху тази вертикална индустрия.

- Доставчици на HPP (обработка под високо налягане): Нишов сегмент, който въпреки това се разраства, с компании като CalPack Foods и HPP Los Angeles.

Основни двигатели и възможности за автоматизация

Автоматизацията в хранително-вкусовата промишленост е разнообразна и обхваща целия производствен процес:

- Автоматизация на процесите: Системите за CIP (почистване на място), дозиране и пастьоризация са от решаващо значение. Роботизацията се използва за рязане, обезкостяване и сортиране.

- Опаковане и палетизиране: Това е най-голямата област на приложение на роботиката в хранително-вкусовата промишленост, с пазарен дял от 29,8%. Роботите SCARA и spider се използват за високоскоростни операции по вземане и поставяне.

- Контрол на качеството и хигиена: Автоматизацията е от решаващо значение за намаляване на човешкия контакт и риска от замърсяване, както и за осигуряване на съответствие с разпоредбите на FDA. За инспекция се използват обработка на изображения и изкуствен интелект.

- Проследимост (проследяване на партиди): Необходими са автоматизирани системи за проследяване на партиди и срокове на годност, което е ключова функция за безопасността на храните и управлението на запасите.

Стратегически последици

Основният двигател на автоматизацията в хранително-вкусовата промишленост на Калифорния е сливането на две мощни сили: огромен обем на производство и постоянен недостиг на работна ръка. Селскостопанската продукция на Калифорния е огромна, създавайки масивен и постоянен поток от суровини, които се нуждаят от преработка. В същото време индустрията страда от нарастващ недостиг на квалифицирана работна ръка за повтарящи се и взискателни задачи. Това е структурен проблем, който не се решава лесно. Автоматизацията предлага директно решение на това пречка, позволявайки на компаниите да поддържат и разширяват производството, без да увеличават съответно работната си сила. Възвръщаемостта на инвестициите е ясна: Автоматизацията намалява разходите за труд в дългосрочен план, увеличава производителността и осигурява 24/7 работа. Това е пазар, ориентиран към търсенето. Бизнес аргументът за автоматизация не е спекулативен; той е директно решение на критична оперативна пречка. Търговското послание трябва да бъде: „Решаваме вашия проблем с работната ръка и отключваме вашия производствен капацитет.“

В същото време пазарът на автоматизация за преработка на храни е силно специализиран и изисква задълбочени познания в областта на разпоредбите за безопасност на храните (FDA, PMO) и специфични процеси (напр. CIP, HPP). Компании като Food Automation Inc. изрично рекламират експертния си опит в областта на разпоредбите на FDA и Наредбата за пастьоризирано мляко (PMO). Това е ключов диференциатор. Материалите, използвани в машините, трябва да са с хранителен клас, а дизайнът трябва да позволява лесно и цялостно почистване, за да се предотврати замърсяване. Различните видове храни (напр. месо, плодове и зеленчуци, напитки) имат уникални изисквания за обработка и обработка. Доставчик на универсална автоматизация не може лесно да успее в този сектор. Немска компания, която желае да навлезе на този пазар, трябва или да придобие тези специализирани знания, или да си сътрудничи с местен експерт като Food Automation Inc. или Elite Automation. Специализирано бизнес звено с инженери, обучени в областта на хранителната наука и съответствието с регулаторните изисквания, е от съществено значение.

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук:

Стратегически анализ на индустрията: Инвестиции в автоматизация в шест ключови сектора в Калифорния

Стратегически синтез: Сравнителен анализ и препоръки за навлизане на пазара

Сравнителен анализ на целевите индустрии за инвестиции в автоматизация

Следната таблица служи като основа на стратегическия анализ, предоставяйки ясно, базирано на данни сравнение на шестте целеви индустрии въз основа на ключови критерии за вземане на решения. Тя позволява на вземащите решения визуално да преценят предимствата и недостатъците на всеки сектор и да съобразят възможностите със специфичните възможности на своята компания. Този сравнителен преглед обобщава предходния подробен анализ в единен, сбит формат и улеснява стратегическата дискусия относно разпределението на ресурсите.

Сравнителен анализ на целевите индустрии за инвестиции в автоматизация – Изображение: Xpert.Digital

Сравнителен анализ на целевите индустрии за инвестиции в автоматизация разкрива значителни разлики в размера на пазара, двигателите на растеж и зрялостта на автоматизацията. Аерокосмическата индустрия допринася с приблизително 35 милиарда долара за брутния вътрешен продукт и се движи предимно от геополитиката, новите космически технологии и отбраната. С високо ниво на зрялост на автоматизацията, тя се фокусира върху прецизна роботика и адитивно производство, като ключови потенциални клиенти като Northrop Grumman, SpaceX, Boeing и Raytheon са разположени предимно в Южна Калифорния (Лос Анджелис, Сан Диего).

Автомобилният и електрическият сектор се движи от производствения сектор на стойност приблизително 405 милиарда долара, като основните двигатели на растежа са изискванията за безпроблемно използване на електрически превозни средства (ZEV) и държавно финансиране в размер на 3,9 милиарда долара. При средно ниво на автоматизация фокусът е върху производството на батерии, сглобяването и потока на материали. Tesla, Rivian, Faraday Future и доставчиците на батерии са ключови клиенти, концентрирани във Фримонт и Южна Калифорния.

Полупроводниковата индустрия, част от производствения сектор с оборот от 405 милиарда долара, се възползва от Закона CHIPS и геополитическото пренареждане. С високо ниво на зрялост на автоматизацията, тя се фокусира върху автоматизация на фабрики на зелено, включително AMHS и WFE. Intel, Bosch, Applied Materials и Lam Research са ключови играчи в Силициевата долина и Голям Сакраменто.

Медицинските технологии, като част от сектора на здравеопазването на стойност 242 милиарда долара, се обуславят от демографските тенденции и регулаторните изисквания на FDA. С висока степен на автоматизация, те се фокусират върху прецизно производство, чисти помещения и осигуряване на качеството. Medtronic, Roche, Applied Medical и производители по договор са разположени в района на залива, окръг Ориндж и Сан Диего.

Логистичният сектор, оценен на 101 милиарда долара в транспорт и складиране, се движи от обема на електронната търговия и търговията в Азиатско-тихоокеанския регион. С висока степен на автоматизация, той се фокусира върху автоматизирано съхранение и извличане (AS/RS), сортиране и роботизирано комплектоване на поръчки. Weber Logistics, Ryder, DCL и големи търговци на дребно са разположени в Южна Калифорния (пристанища, Inland Empire).

Хранително-вкусовата промишленост, вторият по големина работодател в производствения сектор, се обуславя от селскостопанското производство и недостига на работна ръка. При средно ниво на автоматизация, фокусът е върху процесите на опаковане, палетизиране и почистване на място (CIP). PepsiCo, големи хранителни компании и производители на специализирани храни работят в Централната долина и околните градски райони.

Класация на индустрията по възможности: краткосрочен срещу дългосрочен потенциал

Стратегическата оценка на възможностите изисква разграничение между краткосрочен и дългосрочен потенциал:

- В краткосрочен план (1-3 години): Производство на полупроводници и батерии за електрически превозни средства. Тези сектори се стимулират от масивни, незабавни капиталови инжекции от федералното и щатските правителства. Законът CHIPS и програмите за стимулиране ZEV създават спешни, мащабни възможности за изграждане на изцяло нови фабрики. Компаниите, които могат да действат бързо и да предложат цялостни решения за тези нови съоръжения, имат шанс да си осигурят значителни договори.

- В дългосрочен план (5+ години): логистика, медицински технологии и преработка на храни. Тези сектори се движат от по-фундаментални, структурни икономически сили – обем на търговията, демографски промени и недостиг на работна ръка. Тези фактори осигуряват стабилно и непрекъснато търсене на автоматизация за десетилетия напред. Инвестициите тук може да са по-постепенни, но са по-стабилни и по-малко податливи на политически цикли. Аерокосмическата индустрия се намира някъде по средата, с непосредствени отбранителни проекти и дългосрочни космически амбиции.

Стратегическа препоръка: Възползвайте се от предимството на „Индустрия 4.0“ на американския пазар за „интелигентно производство“

За една германска компания уникално стратегическо предимство се крие в позиционирането на нейния опит. Американската инициатива „Интелигентно производство“ и германската „Индустрия 4.0“ започнаха като паралелни усилия. Анализите обаче показват, че германският подход е по-всеобхватен и системно ориентиран, докато американският подход често се фокусира върху специфични технологии или приложения. Германия играе пионерска роля в автоматизацията, като се гордее с най-високата гъстота на роботи в Европа, а германските машини се радват на отлична репутация в САЩ, най-важният експортен пазар за германското машиностроене.

Следователно, една германска компания не трябва да се представя на пазара само като доставчик на машини. Тя трябва да се позиционира като стратегически партньор, който предлага холистичната, интегрирана визия за „Индустрия 4.0“ на американските клиенти. Това включва консултации относно конвергенцията на оперативните технологии (ОТ) и информационните технологии (ИТ), интеграция на данни, цифрови близнаци и разработването на наистина адаптивни, интелигентни производствени системи. Този подход отличава компанията от американските конкуренти, които може да предлагат само точкови решения, и е напълно съобразен с нуждите на компаниите, изграждащи сложни нови фабрики, като например заводи за полупроводници.

Свързано с това:

Специализирани препоръки за навлизане на пазара и разширяване

Въз основа на целия анализ се препоръчват следните специфични стъпки за успешно навлизане на пазара или разширяване в Калифорния:

- Приоритизиране: Съсредоточете първоначалните си усилия върху секторите на полупроводниците и батериите за електрически превозни средства, за да се възползвате от настоящия инвестиционен бум. Тези сектори предлагат най-големите краткосрочни възможности за инвестиции в зелено.

- Установете физическо присъствие: Отворете офис за продажби, инженеринг и обслужване както в Северна Калифорния (за обслужване на Силициевата долина/Сакраменто), така и в Южна Калифорния (за обслужване на аерокосмическата, логистичната и медицинските технологии). Близостта до клиента е от съществено значение в тези високотехнологични сектори.

- Развийте специализирани екипи: Сформирайте специални бизнес звена за 2-3-те най-важни целеви сектора, например екип за „автоматизация на фабрики за полупроводници“ и екип за „автоматизация на съответствието на медицинските технологии“. Това гарантира необходимата задълбочена експертиза.

- Внедрете модел на партньорство: Активно сътрудничете с местни, специализирани интегратори (особено в хранително-вкусовата промишленост) и помагайте на клиентите да осигурят щатско и федерално финансиране. Това изгражда доверие и намалява бариерите за навлизане на клиентите.

- Маркетинг на визията „Индустрия 4.0“: Позициониране на компанията като лидер в мисълта и стратегически партньор в изграждането на следващото поколение „Умни фабрики“ и използване на отличната репутация на немското машиностроене, за да оправдаете първокласната стойност.

XPaper AIS - научноизследователска и развойна дейност за бизнес развитие, маркетинг, PR и център за съдържание

Възможности за приложение на XPaper AIS за развитие на бизнеса, маркетинг, PR и нашия индустриален център (съдържание) - Изображение: Xpert.Digital

Тази статия е написана на ръка. Използвах собствено разработения инструмент за научноизследователска и развойна дейност „XPaper“, който използвам предимно за глобално бизнес развитие на общо 23 езика. Бяха направени стилистични и граматически подобрения, за да стане текстът по-ясен и по-плавен. Изборът на теми, изготвянето на статията и събирането на източници и материали се извършват от редакторски екип.

XPaper News е базиран на AIS ( Търсене с изкуствен интелект ) и се различава коренно от SEO технологията. И двата подхода обаче споделят целта да направят подходящата информация достъпна за потребителите – AIS от страна на технологията за търсене, а SEO от страна на съдържанието.

Всяка вечер XPaper преглежда най-новите новини от цял свят с непрекъснати, денонощни актуализации. Вместо да инвестирам хиляди евро месечно в тромави и генерични инструменти, създадох свой собствен инструмент, за да бъда в крак с работата си в областта на бизнес развитието (BD). Системата XPaper е подобна на инструментите, използвани във финансовия сектор, които събират и анализират десетки милиони точки от данни всеки час. В същото време XPaper не е само за бизнес развитие; той се използва и в маркетинга и PR - независимо дали като източник на вдъхновение за фабриката за съдържание или за проучване на статии. Инструментът ви позволява да оценявате и анализирате всички източници по целия свят. Без значение на какъв език говори източникът на данни, това не е проблем за изкуствения интелект. различни модели на изкуствен интелект . Анализът с изкуствен интелект бързо и ясно генерира обобщения, които показват какво се случва в момента и къде са най-новите тенденции - и XPaper предлага това на 18 езика . XPaper позволява анализ на независими предметни области - от общи до специфични нишови теми, в които данните могат да се сравняват и анализират с минали периоди, наред с други неща.

Тук сме за Вас - Консултации - Планиране - Внедряване - Управление на проекти

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук или просто ми се обадите на +49 89 89 674 804 ( Мюнхен) . Моят имейл адрес е: [email protected]

Очаквам с нетърпение нашия съвместен проект.