Нови логистични стратегии, включително дигитални близнаци и изкуствен интелект (машинно обучение) – Изображение: Xpert.Digital / KeyFame|Shutterstock.com

През 2011 г. Немското езиково дружество (GfdS) избра „Stresstest“ за своя дума на годината. Тя се отнася до тест, който измерва устойчивостта и свързания с нея нарастващ физически или психологически стрес от реакция на събитие. Тя получи по-широко признание чрез медийното отразяване във връзка със стрес тестове, проведени в атомни електроцентрали, междинни хранилища, както и в банки и железопътния проект Щутгарт 21.

Кризисен план за икономиката?

Интересното е, че така нареченият национален пандемичен план за Германия е публикуван за първи път през 2005 г. и последно актуализиран през март 2017 г. Той е отговор на пандемията от SARS от 2002/2003 г. и глобалното разпространение на H5N1. В допълнение към мерките срещу разпространението на пандемичен патоген, той е имал за цел и поддържане на инфраструктурата на страната.

По отношение на грипа, Световната здравна организация (СЗО) е постановила в своите насоки за управление на риска от пандемичен грип, последно преработени през май 2017 г., че генералният директор на СЗО обявява пандемия – т.е. прехода от епидемия към пандемия.

Въпреки това, потенциалните сценарии за колапс на глобалните вериги за доставки, както и съответният международен набор от мерки за смекчаване и преодоляване на глобалните последици, досега не са се реализирали. Пандемията от COVID-19 сложи край на уж златния век на глобализацията, който беше тласкан напред с щраусов подход. Дори екологично противоречиви аспекти бяха изтласкани на заден план. Всеки обективен стрес тест би подчертал чувствителния характер на веригите за доставки и техните екологични уязвимости.

С нарастващата екологична осведоменост (намаляване на емисиите на парникови газове) и избухването на пандемията от коронавирус, вече е ясно за всички, че нещата не могат да продължават така. Докато някои все още се надяваха, че пандемията бързо ще се разреши като годишен грипен сезон, вече сме във втората година на пандемията и евентуално решение след третата година все още не се вижда.

Пример: стомана и алуминий

Въпреки че веригите за доставки бяха временно прекъснати тук-там и липсваха суровини за по-нататъшна преработка, националната и международната логистика досега се справиха доста добре с кризата. Това обаче се отрази и на цените. Много стоки и суровини станаха скъпи или имат дълги срокове за доставка. Например, цените на стоманата и алуминия скочиха рязко, което също оказа отрицателно въздействие върху разширяването на възобновяемите енергийни източници. През септември 2021 г. цената на алуминия достигна най-високото си ниво през осемгодишния период на наблюдение.

Стоманодобивната промишленост винаги е била една от най-важните ключови индустрии, от която зависят много други индустрии. Следователно стоманата е ключов индикатор за икономическите и цикличните развития. Въпреки че цените в момента са с низходяща тенденция, по-нататъшното развитие и въздействието на 0-микронния вариант на пандемията от коронавирус остават неясни.

Не така изглеждат стратегическите и планиращите решения. Накратко, пандемията разкрива крехкостта на нашата глобална верига за доставки. Става все по-ясно, че веригите за доставки са най-слабото звено в глобализацията и световната икономика и че трябва да разработим нови логистични стратегии. Те не издържаха острия стрес тест.

Сега е моментът да се възползваме от възможността и да върнем веригата за доставки в Европа

Добре, производствените разходи и разходите за труд са по-ниски в Китай, отколкото в Германия. И е очевидно, че продукти с много отделни части и работни стъпки, като например смартфони, в момента не могат да се произвеждат конкурентно в Германия. Но каква е ползата за мен от това предимство, ако, както е в момента, транспортните разходи за контейнерни кораби се покачват стремглаво, а след това стоките или се доставят със закъснение, или в момента не са налични?

Когато 400-метровият и 59-метров широк товарен кораб „Ever Given“ заседна в Суецкия канал през март 2021 г., на всички стана ясно, че е идентифицирана уязвима точка в глобалната верига за доставки. По същество, недостатък или грешка в системата. Последиците от повторното пускане в експлоатация или поне сравнително добро функциониране на такава глобална система за управление на веригата за доставки могат да отнемат седмици. По време на пандемията от COVID-19 обаче прекъсванията в глобалната верига за доставки се увеличиха, което затрудни адаптирането и гъвкавото реагиране на управлението на веригата за доставки.

От друга страна, потенциалните рискове от „прекъсване на веригата за доставки“ не бяха напълно непознати. Още през 2015 г. DHL проведе проучване „Риск и устойчивост“ относно устойчивата логистика. Въпреки че потенциална пандемия не беше изрично спомената, проучването разгледа кибератаките, протекционизма и политическата ескалация, които представляват допълнителен и реален потенциал за смущения, в същия или дори по-голям мащаб от настоящата пандемия от коронавирус.

Приблизително 12% от световните товари и около 30% от контейнерите в света преминават през Суецкия канал. Това прави Суецкия канал най-важният воден път в света, пред Панамския канал.

Цените на контейнерите сега се повишиха рязко, в някои случаи с 500% или повече в сравнение с миналата година. Търсенето на контейнерни доставки скочи драстично, тъй като пътническият въздушен транспорт, който беше основен вид транспорт за някои стоки, на практика е престанал. Предполага се, че възможностите за въздушен превоз на товари няма да се възстановят бързо.

Това от своя страна води до задръствания в американските и европейските пристанища. През ноември 400 до 500 контейнеровози бяха закотвени в дестинациите си и поради голямото търсене на контейнери, съчетано с липсата на пристанищен персонал, те можеха да бъдат обработвани бавно. Това от своя страна означава, че контейнерите са необходими за по-дълги периоди и следователно цените им отново са се повишили. Накратко: има недостиг на контейнери.

Германските компании искат да променят веригите си за доставки. Вече 68% от засегнатите компании са предприели съответните мерки, за да овладеят ситуацията възможно най-бързо:

- 47% търсят нови или допълнителни доставчици

- 41% искат да увеличат капацитета за съхранение

- 22% разпространяват доставчици в множество държави

- 12% работят по скъсяване на маршрутите за доставка

- 11% планират да преместят производството в собствената си компания

Източник: DIHK, Going Global 2021

Глобална логистика – Устойчива логистика

Устойчива логистика – Akintevs и Vit-Mar | Shutterstock.com

Проучване, проведено през март 2020 г. сред 2900 респонденти от висшето ръководство, разкри следното:

- 52% от анкетираните заявяват, че се правят промени в глобалните вериги за доставки вследствие на глобалните събития.

- 40% планират преоценка

- и само 8% не виждат нужда от промяна.

- Близо 40% от анкетираните компании също така заявиха, че планират промени в работната си сила.

- 36% планират по-нататъшни стъпки в автоматизацията,

- 41% обмислят преразглеждане на настоящия темп на автоматизация.

Технологиите на Индустрия 4.0 ще променят фундаментално веригата за доставки

Настоящите промени и корекции във веригите за доставки се основават на принципа на капацитета за доставка. Тези, които не могат да доставят, в момента не са конкурентоспособни. Цената играе второстепенна роля в това.

След като пазарът се стабилизира, разходите отново ще излязат на преден план. Тогава въпросът е дали да се приеме следващото смущение в глобалната верига за доставки или да се премине към гъвкава верига за доставки навреме (вижте също „Глобална логистика – Устойчива логистика“ по-горе).

За да бъде това устойчиво и конкурентноспособно, е важно да се възползваме от възможността и да ускорим разширяването на технологиите на Индустрия 4.0:

Интернет на нещата (IoT) – Новият 5G стандарт за мобилни комуникации прави IoT възможен. Той отваря нови перспективи за компании и инвеститори, особено в областта на интелигентните фабрики

Конкурентоспособни чрез намаляване на разходите с автоматизация и работа в мрежа на складови системи

Оптимизация на собственото потребление на електроенергия до автономно захранване

- Оптимизиране на собственото потребление на електроенергия

- Основна информация за петрола, данъка върху CO2 и възобновяемите енергийни източници – енергиен преход

Роботиката и автоматизацията в промишлеността и логистиката вече връщат веригите за доставки към регионално важни места. Това включва буферни складове, локални складове и децентрализирани логистични центрове, като например микро-хъбове.

- Германия е лидер в роботиката

- Роботика и автоматизация в склада

- Местни децентрализирани хъбове – логистични центрове

- Micro-Hub – ключът към брилянтно решение?

- Буферно съхранение в интралогистиката – Решението за осигуряване на доставки

Използване на дигитални близнаци

Използване на дигитални близнаци в индустрията – Изображение: Xpert.Digital / EPStudio20|Shutterstock.com

Друга важна форма от света на Индустрия 4.0 е използването на дигитални близнаци.

Дигиталният близнак е част от автоматизацията на процесите (и принадлежи към по-широката и нововъзникваща категория „хиперавтоматизация“).

Дигиталният близнак трансформира целия процес на управление на жизнения цикъл на продукта, от проектиране и производство до обслужване и експлоатация. Управлението на жизнения цикъл на продукта е много времеемко по отношение на ефективност, производство, интелигентност, фази на обслужване и устойчивост в продуктовия дизайн. Дигиталният близнак може да обедини физическото и виртуалното пространство на продукта и драстично да намали необходимото време.

Дигиталният близнак позволява на компаниите да създадат дигитален отпечатък на всички свои продукти, от проектирането до разработката и през целия жизнен цикъл на продукта.

В производствения процес, дигиталният близнак е виртуално копие на операциите в реално време във фабриката. Хиляди сензори са разположени по време на физическия производствен процес, събирайки данни от различни измерения, като например условия на околната среда, поведение на машината и изпълнявани задачи. Всички тези данни се предават и събират непрекъснато от дигиталния близнак. Благодарение на Интернет на нещата, дигиталните близнаци станаха по-достъпни и биха могли да оформят бъдещето на производствената индустрия.

Това означава, че дигиталните близнаци предлагат голям бизнес потенциал, тъй като те предсказват бъдещето, вместо да анализират миналото на производствения процес.

Друг пример идва от сектора на здравеопазването: Преди „здравословен“ се определяше като липса на симптоми. С дигитален близнак „здравите“ пациенти могат да бъдат сравнени с останалата част от населението, за да се определи истинското здраве.

3D визуализация: Дигитален близнак – Изображение: Xpert.Digital / Chesky|Shutterstock.com

Свързано с това:

Дигитална трансформация - Данни от Италия

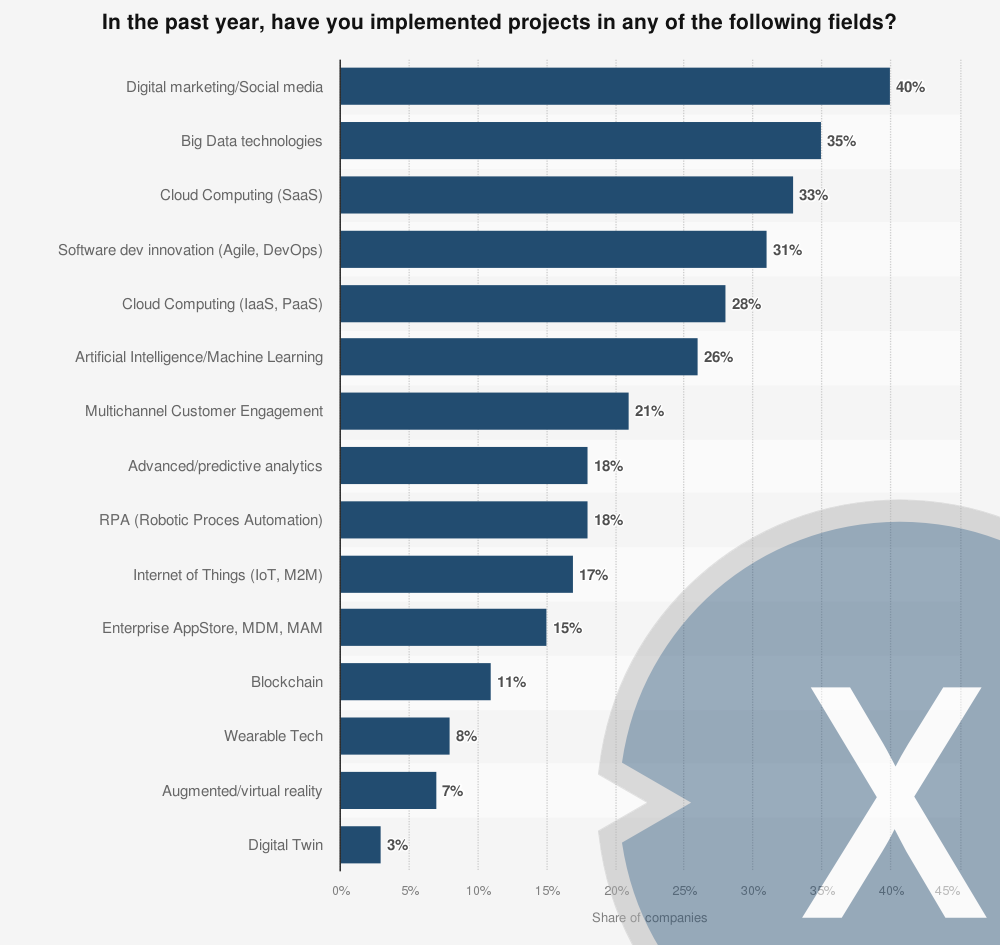

Въпросът беше формулиран по следния начин: „Ако вземете предвид всички области на вашия бизнес, в кой от следните иновативни дигитални проекти вече сте инвестирали през 2019 г. / ще инвестирате през 2020 г.?“

Проекти за дигитална трансформация, осъществени от компании в Италия през 2019 г. – по сектори

Проекти за дигитална трансформация, осъществени от компании в Италия през 2019 г. – Изображение: Xpert.Digital

През 2019 г. 40% от анкетираните компании в Италия са внедрили дигитален маркетинг или кампании в социалните медии, докато 35% от компаниите са стартирали проекти, използващи технологии за големи данни. Виртуалната и добавената реалност все още изглеждат нишова област за италианските компании, тъй като само седем процента от тях реализират проекти в тази област.

Осъществихте ли проекти в някоя от следните области през миналата година?

- Дигитален маркетинг/Социални медии – 40%

- Технологии за големи данни – 35%

- Облачни изчисления (SaaS) / Облачни изчисления (SaaS) – 33%

- Иновации в разработката на софтуер (Agile, DevOps) – 31%

- Облачни изчисления (IaaS, PaaS) / Облачни изчисления (IaaS, PaaS) – 28%

- Изкуствен интелект / Машинно обучение – 26%

- Многоканална ангажираност на клиентите – 21%

- Разширена/предсказуема аналитика – 18%

- RPA (Роботизирана автоматизация на процесите) – 18%

- Интернет на нещата (IoT, M2M) / Интернет на нещата (IoT, M2M) – 17%

- Корпоративен AppStore, MDM, MAM / Корпоративен AppStore, MDM, MAM – 15%

- Блокчейн / Блокчейн – 11%

- Носими технологии / Носими технологии – 8%

- Разширена/виртуална реалност – 7%

- Дигитален близнак – 3%

Компании, внедряващи процеси на дигитална трансформация в Италия през 2020 г. – по сектори

Компании, внедряващи процеси на дигитална трансформация в Италия през 2020 г. – Изображение: Xpert.Digital

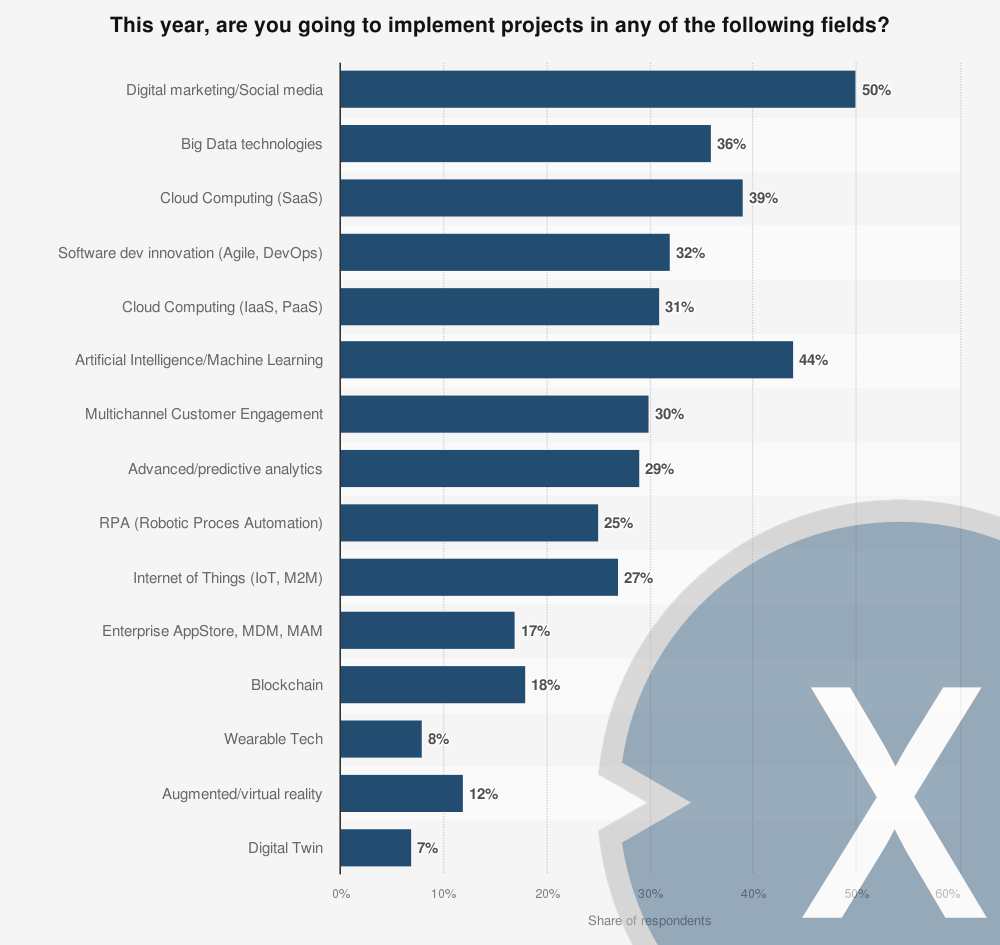

Според проучване от 2019 г., 32% от анкетираните компании ще предприемат иновационни проекти за разработване на софтуер през 2020 г. Дигиталният маркетинг и големите данни изглеждат по-атрактивни области, като съответно 50 и 36% от компаниите планират проекти в тези области. И накрая, 39% от италианските компании планират да инвестират ресурси в облачни изчисления.

Ще изпълнявате ли проекти в някоя от следните области тази година?

- Дигитален маркетинг / Социални медии / Дигитален маркетинг/Социални медии – 50%

- Технологии за големи данни – 36%

- Облачни изчисления (SaaS) / Облачни изчисления (SaaS) – 39%

- Иновации в разработката на софтуер (Agile, DevOps) – 32%

- Облачни изчисления (IaaS, PaaS) / Облачни изчисления (IaaS, PaaS) – 31%

- Изкуствен интелект / Машинно обучение – 44%

- Многоканална ангажираност на клиентите – 30%

- Разширен/прогнозен анализ – 29%

- RPA (Роботизирана автоматизация на процесите) – 25%

- Интернет на нещата (IoT, M2M) / Интернет на нещата (IoT, M2M) – 27%

- Корпоративен AppStore, MDM, MAM / Корпоративен AppStore, MDM, MAM – 17%

- Блокчейн / Блокчейн – 18%

- Носими технологии / Носими технологии – 8%

- Разширена/виртуална реалност – 12%

- Дигитален близнак – 7%

Умна фабрика - внедряване в немски компании

Докъде е стигнала вашата компания по пътя към превръщането ѝ в интелигентна фабрика? – Изображение: Xpert.Digital

През 2019 г. 48% от анкетираните компании, предимно активни в машиностроенето и машиностроенето, както и в електротехническата и автомобилната промишленост, са заявили, че осъществяват индивидуални оперативни проекти, свързани с Индустрия 4.0. Четири години по-рано тази цифра е била 31%.

Приблизително 70 процента от анкетираните компании са от машиностроенето, електротехниката и автомобилната промишленост.

2015: Докъде е стигнала вашата компания по пътя към превръщането ѝ в „Умна фабрика“?

- Разработваме индивидуални оперативни проекти в областта на Индустрия 4.0 – 31%

- Темата в момента е във фаза на наблюдение и анализ за нас – 36%

- Темата в момента е във фаза на планиране и тестване – 5%

- Все още не сме го разгледали подробно – 19%

- Индустрия 4.0 се внедрява напълно оперативно в нашата компания – 4%

- Без отговор – 5%

2017: Докъде е стигнала вашата компания по пътя към превръщането ѝ в „Умна фабрика“?

- Разработваме индивидуални оперативни проекти в областта на Индустрия 4.0 – 41%

- Темата в момента е във фаза на наблюдение и анализ за нас – 24%

- Темата в момента е във фаза на планиране и тестване – 14%

- Все още не сме го разгледали подробно – 8%

- Индустрия 4.0 се внедрява напълно оперативно в нашата компания – 7%

- Без отговор – 6%

2019: Докъде е стигнала вашата компания по пътя към превръщането ѝ в „Умна фабрика“?

- Разработваме индивидуални оперативни проекти в областта на Индустрия 4.0 – 48%

- Темата е в момента във фаза на наблюдение и анализ за нас – 21%

- Темата в момента е във фаза на планиране и тестване – 11%

- Все още не сме го разгледали подробно – 9%

- Индустрия 4.0 се внедрява напълно оперативно в нашата компания – 8%

- Без отговор – 3%

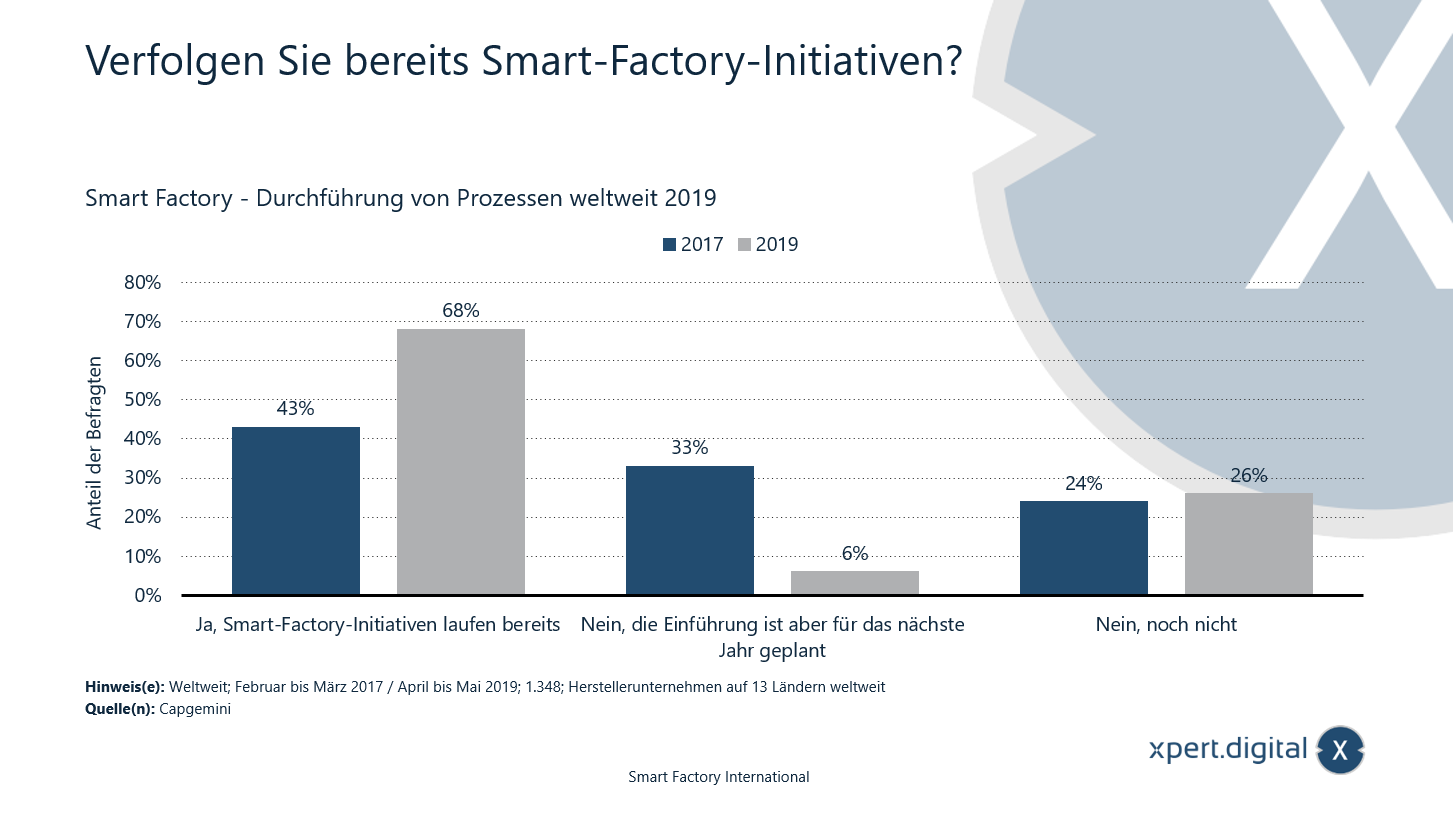

Умна фабрика - Внедряване на процеси по целия свят

Вече прилагате ли инициативи за интелигентни фабрики? – Изображение: Xpert.Digital

През 2019 г. 68% от анкетираните производствени компании по целия свят заявиха, че вече внедряват инициатива за интелигентни фабрики. Две години по-рано тази цифра беше 43%. Проучване сред производствени компании от 13 държави по света.

2019: Вече провеждате ли инициативи за интелигентни фабрики?

- Да, инициативите за интелигентни фабрики вече са в ход – 68%

- Не, но въвеждането е планирано за следващата година – 6%

- Не, още не – 26%

2017: Вече провеждате ли инициативи за интелигентни фабрики?

- Да, инициативите за интелигентни фабрики вече са в ход – 43%

- Не, но въвеждането е планирано за следващата година – 33%

- Не, още не – 24%

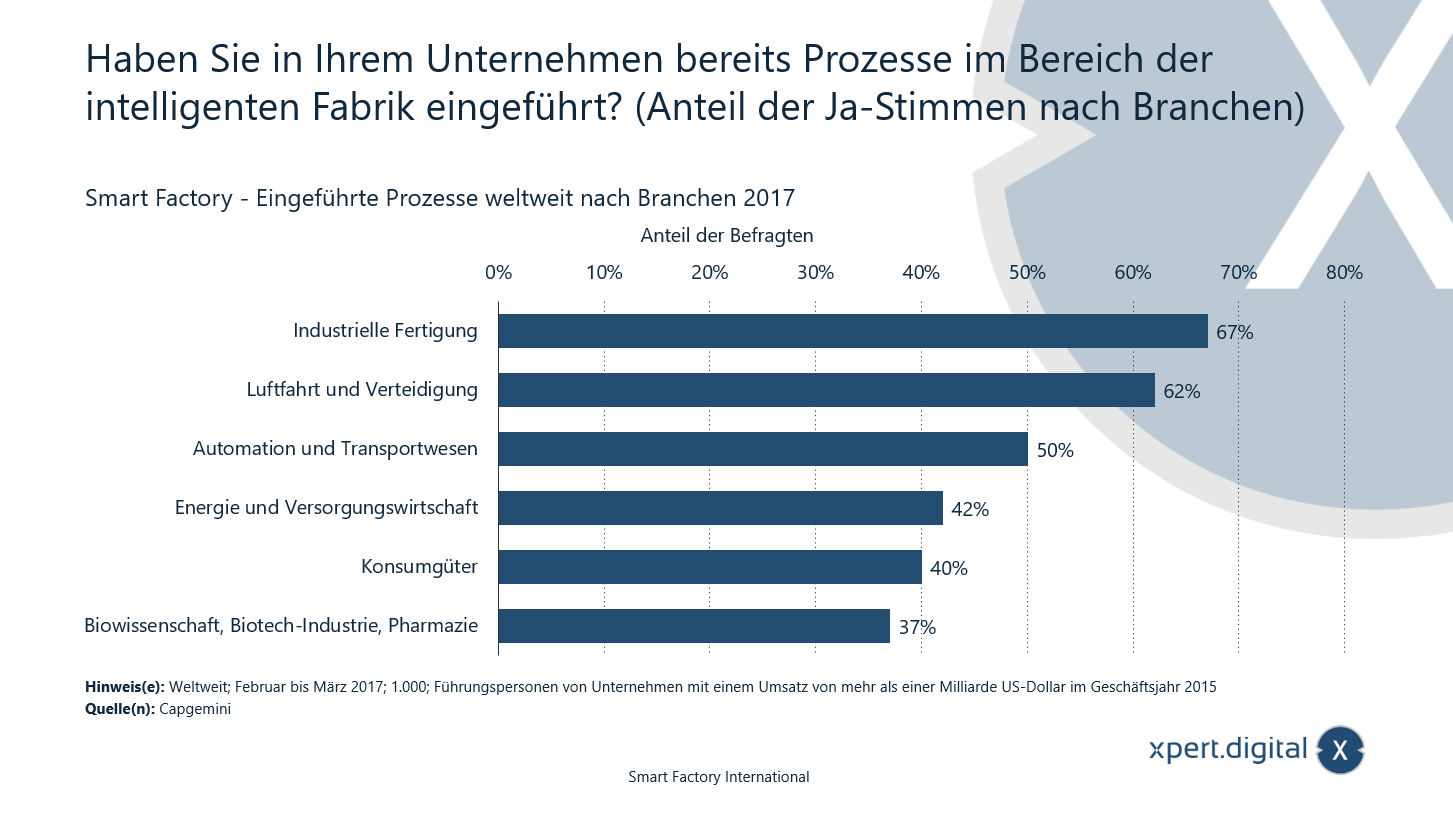

Вече внедрихте ли интелигентни фабрични процеси във вашата компания?

Вече внедрихте ли интелигентни фабрични процеси във вашата компания? – Изображение: Xpert.Digital

Графиката показва резултатите от глобално проучване, проведено през 2017 г., относно интелигентните фабрични процеси. 67% от анкетираните ръководители от сектора на промишленото производство заявяват, че вече са внедрили интелигентни фабрични процеси.

Умна фабрика – Внедрени процеси по целия свят по индустрии

- Промишлено производство – 67%

- Авиация и отбрана – 62%

- Автоматизация и транспорт – 50%

- Енергетичен и комунален сектор – 42%

- Потребителски стоки – 40%

- Науки за живота, биотехнологична индустрия, фармацевтика – 37%

Според източника, проучването е проведено в осем държави (САЩ, Обединеното кралство, Франция, Германия, Италия, Швеция, Китай и Индия).

Кои са най-големите предизвикателства при стратегическото планиране за интелигентни фабрики?

Кои са най-големите предизвикателства при стратегическото планиране за интелигентни фабрики? – Изображение: Xpert.Digital

Графиката показва резултатите от глобално проучване, проведено през 2017 г., относно най-големите предизвикателства при стратегическото планиране за интелигентни фабрики. 32% от анкетираните заявяват, че липсата на координация между различните организационни звена е най-голямото предизвикателство при стратегическото планиране за интелигентни фабрики.

Умна фабрика – Най-големите предизвикателства в стратегическото планиране

- Липса на координация между различните организационни звена – 32%

- Липса на единство в ръководния екип – 28%

- Липса на яснота относно бизнес сценариите – 28%

- Липса на собственост – 23%

- Липса на въображение – 21%

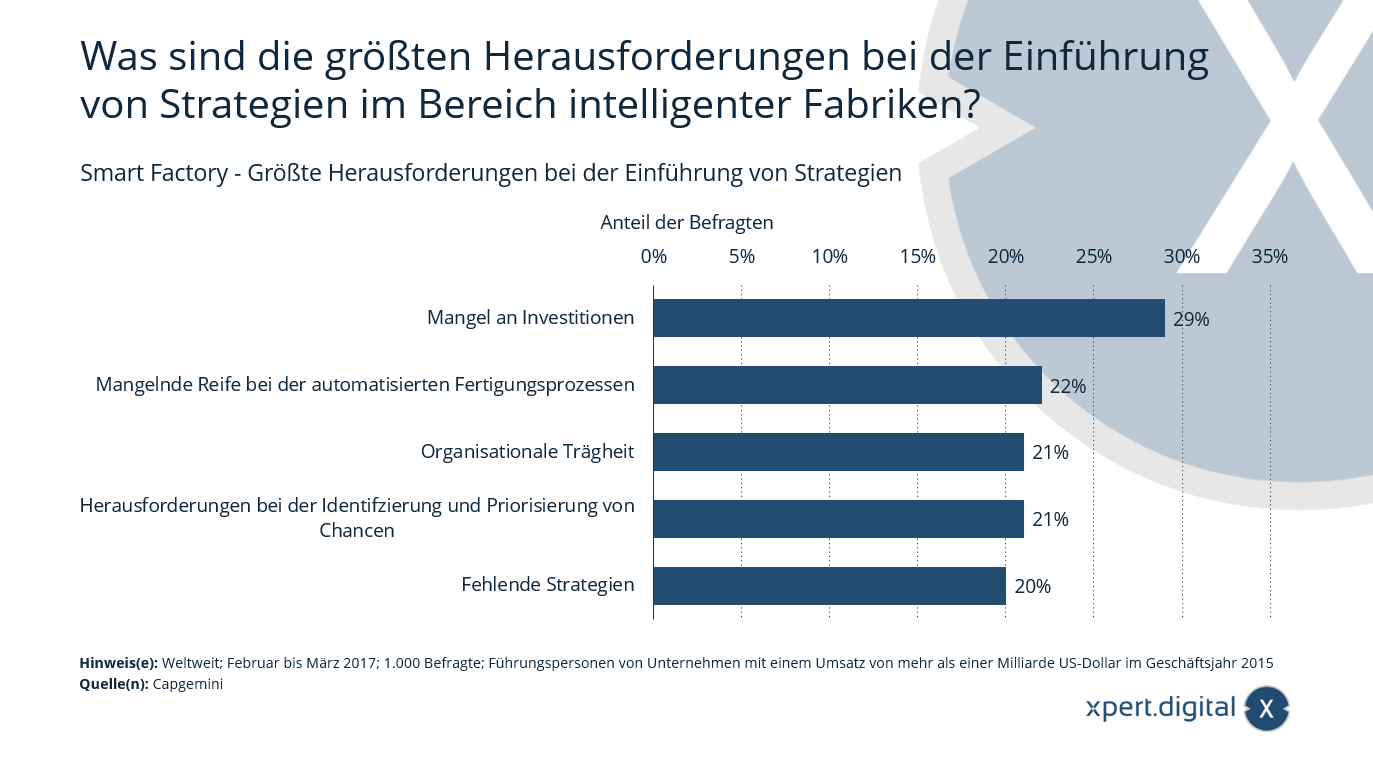

Кои са най-големите предизвикателства при прилагането на стратегии за интелигентни фабрики?

Умна фабрика – Най-големите предизвикателства при прилагането на стратегии – Графика: Xpert.Digital

Графиката показва резултатите от глобално проучване, проведено през 2017 г., относно най-големите предизвикателства при прилагането на стратегии за интелигентни фабрики. 29% от анкетираните заявяват, че липсата на инвестиции е най-голямото предизвикателство при прилагането на стратегии за интелигентни фабрики.

Умна фабрика – Най-големите предизвикателства при прилагането на стратегии

- Липса на инвестиции – 29%

- Липса на зрялост в автоматизираните производствени процеси – 22%

- Организационна инерция – 21%

- Предизвикателства при идентифицирането и приоритизирането на възможностите – 21%

- Липса на стратегии – 20%

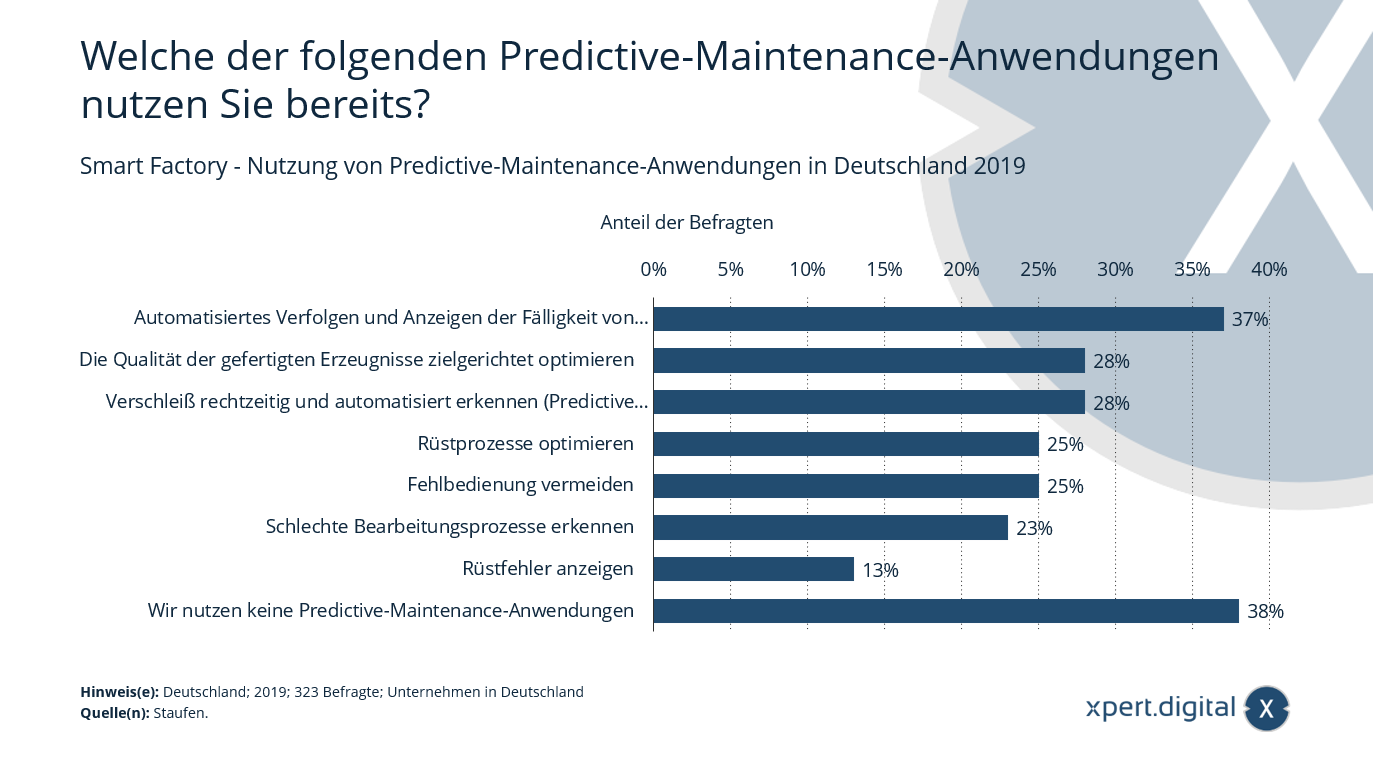

Кои от следните приложения за прогнозна поддръжка вече използвате?

Умна фабрика – Използване на приложения за прогнозна поддръжка в Германия – Изображение: Xpert.Digital

През 2019 г. 37% от анкетираните компании, работещи предимно в машиностроенето, електротехниката и автомобилната промишленост, са заявили, че използват автоматизирано проследяване и показване на крайни срокове за редовна поддръжка. Приблизително 70% от анкетираните компании са от машиностроенето, електротехниката и автомобилната промишленост.

Умна фабрика – Използване на приложения за прогнозна поддръжка в Германия

- Автоматизирано проследяване и показване на крайния срок за редовна поддръжка – 37%

- Целенасочена оптимизация на качеството на произвежданите продукти – 28%

- Ранно и автоматично откриване на износване (предиктивна поддръжка) – 28%

- Оптимизиране на процесите на настройка – 25%

- Избягвайте неправилна работа – 25%

- Идентифициране на лоши процеси на обработка – 23%

- Грешки при настройката на дисплея – 13%

- Не използваме приложения за прогнозна поддръжка – 38%

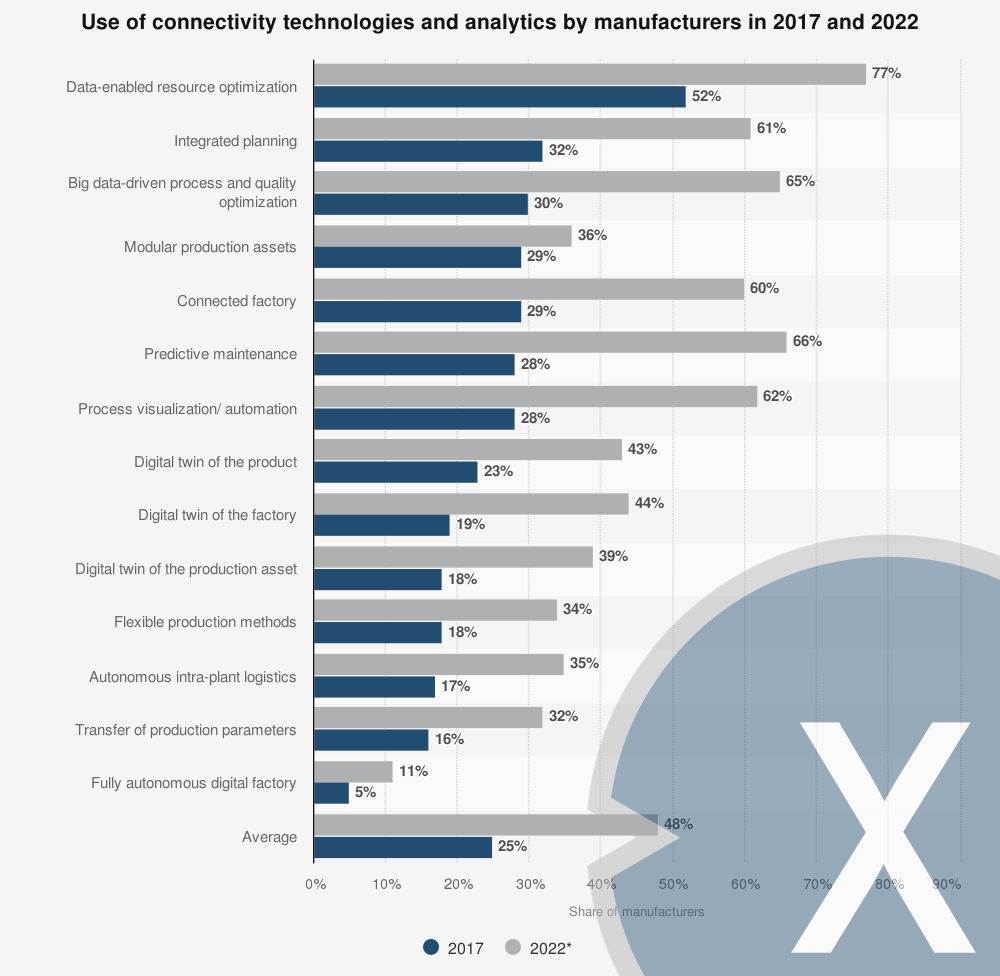

Използване на технологии за свързаност и анализи в производството 2017-2022

Използване на технологии за свързаност и анализи в производството – Изображение: Xpert.Digital

През 2017 г. оптимизацията на ресурсите, основана на данни, беше най-широко използваната технология за свързаност и анализ в производството. Прогнозираше се, че тази технология ще остане най-широко използваната до 2022 г. Въпреки това, най-бързо развиващата се технология между 2017 г. и 2022 г. се очакваше да бъде прогнозната поддръжка. Прогнозите показват, че до 2022 г. приблизително 66% от производителите ще са внедрили прогнозна поддръжка в своите операции.

Използване на технологии за свързаност и анализи от производителите през 2017 г

- Оптимизация на ресурсите, базирана на данни – 77%

- Интегрирано планиране – 61%

- Оптимизация на процесите и качеството, основани на големи данни – 65%

- Модулни производствени активи – 36%

- Свързана фабрика / Свързана фабрика – 60%

- Прогнозна поддръжка – 66%

- Визуализация/автоматизация на процесите – 62%

- Дигитален близнак на продукта – 43%

- Дигитален близнак на фабриката / Дигитален близнак на фабриката – 44%

- Дигитален близнак на производственото предприятие / Дигитален близнак на производствения актив – 39%

- Гъвкави методи на производство / Гъвкави методи на производство – 34%

- Автономна вътрешнозаводска логистика – 35%

- Трансфер на производствени параметри – 32%

- Напълно автономна дигитална фабрика – 11%

Използване на технологии за свързаност и анализи от производителите през 2022 г

- Оптимизация на ресурсите, базирана на данни – 52%

- Интегрирано планиране – 32%

- Оптимизация на процесите и качеството, основани на големи данни – 30%

- Модулни производствени активи – 29%

- Свързана фабрика / Свързана фабрика – 29%

- Прогнозна поддръжка – 28%

- Визуализация/автоматизация на процесите – 28%

- Дигитален близнак на продукта – 23%

- Дигитален близнак на фабриката / Дигитален близнак на фабриката – 19%

- Дигитален близнак на производственото предприятие / Дигитален близнак на производствения актив – 18%

- Гъвкави методи на производство / Гъвкави методи на производство – 18%

- Автономна вътрешнозаводска логистика – 17%

- Трансфер на производствени параметри – 16%

- Напълно автономна дигитална фабрика – 5%

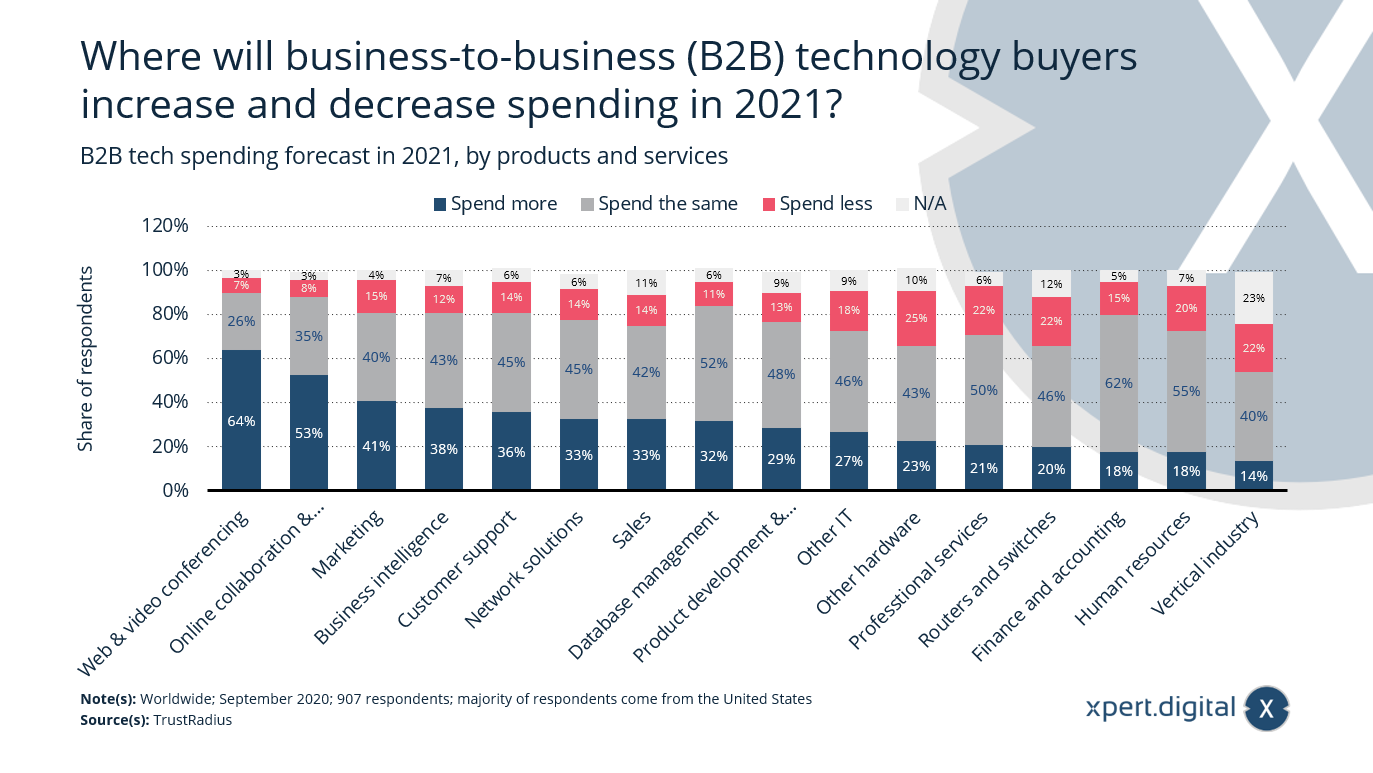

Къде ще харчат повече или по-малко купувачите на технологии за бизнес към бизнес (B2B) през 2021 г.?

Разходи за B2B технологии през 2021 г. – Изображение: Xpert.Digital

По-голямата част от анкетираните купувачи на технологии за бизнес към бизнес (B2B) смятат, че разходите за уеб и видеоконферентна връзка, както и за онлайн сътрудничество и управление на проекти, ще се увеличат през 2021 г. Тъй като пандемията от коронавирус (COVID-19) продължава и през новата година, а ваксините се забавят, дистанционната работа ще остане норма в обозримо бъдеще.

Прогноза за разходите за технологии в B2B през 2021 г., по продукти и услуги

Допълнителни разходи за:

- Уеб и видеоконферентна връзка – 64%

- Онлайн сътрудничество и управление на проекти – 53%

- Маркетинг – 41%

- Бизнес разузнаване / бизнес разузнаване – 38%

- Поддръжка на клиенти – 36%

- Мрежови решения – 33%

- Продажби – 33%

- Управление на бази данни – 32%

- Разработване и управление на продукти – 29%

- Други ИТ / Други ИТ – 27%

- Друг хардуер – 23%

- Професионални услуги – 21%

- Рутери и комутатори – 20%

- Финанси и счетоводство – 18%

- Човешки ресурси / Човешки ресурси – 18%

- Вертикална индустрия / Вертикална индустрия – 14%

Разходите остават същите

- Уеб и видеоконферентна връзка – 26%

- Онлайн сътрудничество и управление на проекти – 35%

- Маркетинг – 40%

- Бизнес разузнаване / бизнес разузнаване – 43%

- Поддръжка на клиенти – 45%

- Мрежови решения – 45%

- Продажби – 42%

- Управление на бази данни – 52%

- Разработване и управление на продукти – 48%

- Други ИТ / Други ИТ – 46%

- Друг хардуер – 43%

- Професионални услуги – 50%

- Рутери и комутатори – 46%

- Финанси и счетоводство – 62%

- Човешки ресурси / Човешки ресурси – 55%

- Вертикална индустрия / Вертикална индустрия – 40%

Намалени разходи за:

- Уеб и видеоконферентна връзка – 7%

- Онлайн сътрудничество и управление на проекти – 8%

- Маркетинг – 15%

- Бизнес разузнаване / бизнес разузнаване – 12%

- Поддръжка на клиенти – 14%

- Мрежови решения – 14%

- Продажби – 14%

- Управление на бази данни – 11%

- Разработване и управление на продукти – 13%

- Други ИТ / Други ИТ – 18%

- Друг хардуер – 25%

- Професионални услуги – 22%

- Рутери и комутатори – 22%

- Финанси и счетоводство – 15%

- Човешки ресурси / Човешки ресурси – 20%

- Вертикална индустрия / Вертикална индустрия – 22%

Не е посочено)

- Уеб и видеоконферентна връзка – 3%

- Онлайн сътрудничество и управление на проекти – 3%

- Маркетинг – 4%

- Бизнес разузнаване / бизнес разузнаване – 7%

- Поддръжка на клиенти – 6%

- Мрежови решения – 6%

- Продажби – 11%

- Управление на бази данни – 6%

- Разработване и управление на продукти – 9%

- Други ИТ / Други ИТ – 9%

- Друг хардуер – 10%

- Професионални услуги – 6%

- Рутери и комутатори – 12%

- Финанси и счетоводство – 5%

- Човешки ресурси / Човешки ресурси – 7%

- Вертикална индустрия / Вертикална индустрия – 23%

С поглед към следващите няколко години, в кои области очаквате корабоплавателната индустрия да изпита най-голям тласък от нарастващата дигитализация?

Области, засегнати от дигитализацията в корабоплавателната индустрия – Изображение: Xpert.Digital

През 2021 г. анкетираните доставчици, корабособственици, корабни оператори и корабостроителници очакват поддръжката и управлението на флота да бъдат най-засегнати от нарастващата дигитализация в корабоплавателната индустрия. Докато 28% от доставчиците и 27% от корабостроителниците смятат, че дигитализацията ще повлияе на използването на дистанционно управляеми безпилотни плавателни съдове, корабособствениците и корабните оператори са по-скептични.

Области, засегнати от дигитализацията в корабоплавателната индустрия през 2021 г

Доставчици

- Поддръжка/дистанционно наблюдение – 54%

- Управление/производителност на автопарка – 49%

- Системи за подпомагане на оптимизираната експлоатация на кораба – 45%

- Комуникация (напр. екипаж, логистична верига) – 33%

- Управление на навигацията/мостика – 33%

- Използване на безпилотни кораби (с дистанционно управление) – 28%

- Използване на безпилотни кораби (напълно автономни) – 18%

- Дигитален близнак – 13%

- Други области – 2%

- Не знам / Не знам – 14%

Корабопритежатели/корабни оператори – Корабопритежатели/корабни оператори

- Поддръжка/дистанционно наблюдение – 56%

- Управление/производителност на автопарка – 63%

- Системи за подпомагане на оптимизираната експлоатация на кораба – 57%

- Комуникация (напр. екипаж, логистична верига) – 49%

- Управление на навигацията/мостика – 40%

- Използване на безпилотни кораби (с дистанционно управление) – 7%

- Използване на безпилотни кораби (напълно автономни) – 7%

- Дигитален близнак – 8%

- Други области – 1%

- Не знам / Не знам – 6%

Корабостроителници

- Поддръжка/дистанционно наблюдение – 49%

- Управление/производителност на автопарка – 43%

- Системи за подпомагане на оптимизираната експлоатация на кораба – 55%

- Комуникация (напр. екипаж, логистична верига) – 39%

- Управление на навигацията/мостика – 33%

- Използване на безпилотни кораби (с дистанционно управление) – 27%

- Използване на безпилотни кораби (напълно автономни) – 16%

- Дигитален близнак – 10%

- Други области – 2%

- Не знам / Не знам – 14%

Търсите ли технически и стратегически съвети за оптимизация на веригата за доставки или оптимизация на склада? Xpert.Digital може да ви помогне!

Konrad Wolfenstein

Щастлив съм да бъда на ваше разположение като личен консултант за решения, свързани с веригата за доставки и складирането.

Можете да се свържете с мен, като попълните формата за контакт по-долу или просто ми се обадите на +49 7348 4088 965 (Мюнхен) .

Очаквам с нетърпение нашия съвместен проект.

Пиши ми

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital е индустриален център, фокусиран върху дигитализацията, машиностроенето, логистиката/интралогистиката и фотоволтаиката.

С нашето 360° решение за бизнес развитие, ние подкрепяме известни компании от нов бизнес до следпродажбено обслужване.

Пазарно разузнаване, маркетинг, маркетингова автоматизация, разработване на съдържание, PR, имейл кампании, персонализирани социални медии и подхранване на лийдове са част от нашите дигитални инструменти.

Можете да намерите повече информация на: www.xpert.digital – www.xpert.solar – www.xpert.plus

Поддържайте връзка