Недооценената суперсила на Германия: Умната фабрика – Защо нашите фабрики са най-добрата отправна точка за бъдещето на изкуствения интелект – Изображение: Xpert.Digital

Калифорния - Германия: Технологичен гигант срещу индустриален гигант – Кой наистина ще спечели надпреварата за бъдещето?

Как индустриалните фондации определят доминацията в дигиталната ера – сравнителен анализ на Германия и Калифорния

### Ахилесовата пета на Силициевата долина: Защо технологичните гиганти внезапно имат проблем, който Германия може да реши ### Индустриалното сърце на Германия като рафинерия за данни: Скритата стратегия за нашето оцеляване в технологичната надпревара ###

Дигиталната икономика – информационните технологии (ИТ), облачните услуги и изкуственият интелект (ИИ) – е фундаментално зависима от стабилна физическа, производствена индустриална база за създаването и монетизацията на стойността. Сравняваме икономическите модели на Германия, характеризираща се със силен индустриален сектор, и Калифорния, чиято икономика се движи от доминиращ технологичен сектор. Нашата статия потвърждава стратегическото значение на индустриалната основа, но нюансира първоначалното предположение за едностранна зависимост и вместо това разработва модел на дълбока симбиоза, в която и двата сектора се възползват от взаимно зависими и са взаимно зависими.

Количествените икономически структури и на двата региона са потвърдени: Германия разчита на производствен сектор, който допринася с около 18,2% за номиналната брутна добавена стойност, докато технологичният сектор на Калифорния представлява 17–19% от брутния вътрешен продукт (БВП), със значително по-малък традиционен производствен сектор от около 11%. Ключова констатация обаче е деконструкцията на калифорнийския „технологичен сектор“, която разкрива, че значителна част от добавената стойност и заетостта му произтичат от високотехнологично производство, особено в полупроводниците, компютърния хардуер и биомедицинското инженерство. Следователно сравнението е по-малко на „индустрия срещу ИТ“ и по-скоро на „традиционна тежка индустрия срещу напреднала високотехнологична индустрия“.

Тази статия идентифицира стратегически слабости и в двата модела. Ахилесовата пета на Германия е острия и влошаващ се недостиг на квалифицирани ИТ специалисти, който се очаква да нарасне до над 660 000 незаети позиции до 2040 г. Тази липса на човешки капитал представлява най-голямата пречка за провъзгласеното бързо наваксване в дигиталната сфера. Към това се добавя и относителното изоставане в инвестициите в рисков капитал. Калифорния, от друга страна, е изправена пред огромни предизвикателства с физическата си инфраструктура. Експоненциално нарастващите енергийни и водни нужди на хипермащабните и AI центрове за данни се сблъскват с вече напрегната мрежа за доставки и амбициозни климатични разпоредби, създавайки риск от затруднения и „блокирани активи“.

Централното стратегическо заключение е, че Германия и Европейският съюз (ЕС) притежават уникално, но неизползвано предимство. Тяхната гъста, високоспециализирана индустриална база не е просто пазар за цифрови услуги, а стратегически актив – „рафинерия за данни“ и „лаборатория за проблеми“ с безценна стойност. Тя осигурява идеалната основа за разработване на собствени, специфични за дадена област решения с изкуствен интелект, които могат да превъзхождат генеричните приложения и да представляват нова, високомаржова цифрова експортна стока.

За да се реализира този потенциал, е необходима агресивна, единна и добре финансирана стратегия. Препоръките се фокусират върху три основни области:

- Завършване на изграждането на единния цифров пазар: Радикално премахване на оставащите национални бариери, за да се даде възможност на европейските цифрови компании да се разрастват на вътрешния пазар от 440 милиона потребители.

- Офанзива за човешки капитал: Мащабен, координиран в целия ЕС „Пакт за цифрови умения“ за преквалификация, допълнително образование и набиране на ИТ специалисти за преодоляване на най-критичната пречка пред растежа.

- Насърчаване на индустриално-цифровите екосистеми: Целенасочено използване на политически инструменти, като например Закона на ЕС за чиповете, за финансиране на дълбока интеграция между индустриалните гиганти и стартиращите компании в областта на изкуствения интелект, като по този начин се ускори развитието на „Индустриално-цифровите шампиони“.

В крайна сметка въпросът дали една фабрика може да оцелее без облака няма да определи бъдещото икономическо господство, а по-скоро коя икономика най-ефективно управлява симбиозата между физическото производство и дигиталния интелект. За Европа възможността се крие в това да разбере своята индустриална сила не като реликва от миналото, а като котва и трамплин за дигиталното бъдеще.

Свързано с това:

Симбиотичната машина: Деконструкция на взаимозависимостта между физическото производство и дигиталната икономика

Предпоставката, че дигиталната икономика е фундаментално зависима от производството, се корени в традиционното разбиране за създаването на стойност. Макар че този модел обхваща важна част от икономическата реалност, той не успява да опише сложните, двупосочни взаимоотношения, които определят 21-ви век. По-задълбоченият анализ разкрива не едностранчива зависимост, а симбиотична машина, в която физическият и дигиталният свят са неразривно преплетени и взаимно се подсилват.

Преосмисляне на създаването на стойност: От производство от страна на предлагането към мрежи от страна на търсенето

Класическата икономика, особено икономиката на предлагането, постулира, че производството на стоки и услуги е основният двигател на икономическия растеж. В този модел фабриката създава стойност, като произвежда материални стоки. Предлагането на тези стоки е фундаменталната икономическа дейност, която генерира търсене и създава богатство. Тази парадигма описва създаването на стойност в индустриалната епоха и формира концептуалната основа за твърдението, че фабриката е по-фундаментална икономическа единица от центъра за данни.

Дигиталната икономика обаче функционира по различна, допълваща логика, силно повлияна от принципите на търсенето и по-специално от мрежовите ефекти. За разлика от линейната верига за създаване на стойност на една фабрика, стойността на една дигитална платформа или услуга нараства експоненциално с броя на нейните потребители. Социална мрежа с един милиард потребители е не само два пъти по-ценна от такава с 500 милиона; нейната стойност е многократно по-голяма, тъй като броят на потенциалните връзки и взаимодействия се увеличава драстично. Това явление създава самоподсилващ се цикъл: повече потребители привличат повече потребители, което прави платформата по-ценна за всички и създава изключително силни конкурентни предимства (т.нар. „ровове“). Дигитални платформи като Amazon, Google или Uber създават стойност не предимно чрез собствеността върху физическите средства за производство, а чрез оркестрацията на мрежите и улесняването на транзакциите между различни потребителски групи. Тук самата потребителска база – търсенето – се превръща в най-ценния актив.

Сравнението на тези два модела разкрива фалшива дихотомия. Най-успешните икономически модели на нашето време са хибридни по природа. Цифровите услуги генерират огромното си създаване на стойност чрез мрежови ефекти от страната на търсенето, но в крайна сметка се нуждаят от икономика от страната на предлагането, за да процъфтяват. Логиката може да се проследи стъпка по стъпка:

- Първоначалната теза постулира зависимостта на информационните технологии от индустрията.

- Анализът на платформената икономика обаче показва, че дигиталните платформи създават стойност чрез мрежови ефекти, привидно независимо от физическото производство, което противоречи на тезата.

- Ключовият въпрос обаче е: Какво предоставят тези платформи? Платформи за електронна търговия като Amazon се нуждаят от физически стоки, за да продават. Облачните услуги като AWS или Microsoft Azure изискват от бизнеса – включително и особено от производствените компании – да изискват своята изчислителна мощност и капацитет за съхранение, за да оптимизират собствените си процеси. Приложенията с изкуствен интелект се нуждаят от реални данни и проблеми от индустрията, върху които да се обучават и да генерират икономически значима стойност.

От това следва, че връзката не е еднопосочна улица, а симбиотичен цикъл. Физическата икономика предоставя „какво“ – стоките, услугите, данните, проблемите. Дигиталната икономика предоставя високоефективно „как“ – пазарите, алгоритмите за оптимизация, комуникационната инфраструктура. Стойност се създава и от двете страни: индустрията става по-ефективна и иновативна, докато дигиталната икономика предоставя платформите за монетизиране на тези печалби от ефективност и иновации.

Дигитализацията на индустрията: Симбиоза, а не паразитна връзка

Дигитализацията вече не е външна услуга, която индустрията просто консумира; тя се е превърнала в неразделна част от самия производствен процес. Под знамето на „Индустрия 4.0“ физическото производство и дигиталният интелект се сливат в киберфизическа система, която коренно променя начина, по който се създава стойност.

Интеграцията на дигитални технологии като изкуствен интелект, интернет на нещата (IoT) и роботиката води до повишаване на ефективността, устойчивостта и устойчивостта в производството. Компаниите използват предсказуема поддръжка, задвижвана от изкуствен интелект, за да прогнозират повреди в машините и да намалят времето на престой с 15–30%, което потенциално удължава живота на оборудването с 20%. Дигиталните услуги позволяват на производителите да създават изцяло нови предложения за стойност, като например адаптивни клиентски портали с информация за цените и наличностите в реално време или персонализирани преживявания при покупка, които се простират далеч отвъд физическия продукт.

Научни изследвания подкрепят тази симбиотична връзка. Изследвания от Китай разкриват сложно, U-образно развитие, при което дигитализацията първоначално нарушава съществуващите структури, но в крайна сметка значително насърчава съвместното агломериране на производствения и обслужващия сектор. Това предполага дълбок процес на интеграция, а не просто взаимоотношения между клиент и доставчик. Допълнителни изследвания потвърждават, че дигиталната икономика е ключов двигател за висококачествено производство и ускорява модернизацията на индустриалните структури.

Тези открития водят до стратегическа преоценка на ролята на силната индустриална база. Тя не е просто потребител на генерични облачни услуги от американски хиперскалери. По-скоро представлява уникален, ценен набор от данни и сложни проблеми, които могат да послужат като основа за разработване на специализирани, патентовани цифрови и базирани на изкуствен интелект решения. Тези решения са защитими и конкурентоспособни в световен мащаб. Логиката зад това е убедителна:

- Първоначалната предпоставка разглежда индустрията като обикновен „клиент“, който монетизира облака.

- Изследванията обаче показват, че дигиталните инструменти създават стойност в производството.

- Най-ценните услуги, свързани с изкуствен интелект и дигитални технологии, често са тези, които са обучени върху специфични, висококачествени данни за решаване на сложни, специфични за дадена област проблеми.

- Водещите в света автомобилни, машиностроителни и химически индустрии на Германия генерират огромни количества уникални оперативни данни и представляват сложни предизвикателства пред оптимизацията.

Следователно, тази индустриална база не е просто пазар, а стратегически актив – „рафинерия за данни“ и „лаборатория за решаване на проблеми“. Тя предлага перфектните условия за разработване и обучение на индустриален изкуствен интелект, който би могъл да превъзхожда генеричните решения. Това създава ново ниво на високорентабилни, експортируеми цифрови продукти, здраво вкоренени във физическата експертиза. Тази перспектива обръща наратива за зависимостта: най-ценното бъдеще на цифровия сектор може да зависи от дълбоката интеграция с индустриалния сектор, а не само от обслужването му.

Физическите изисквания на дигиталния свят

Идеята за „виртуална“ или „нематериална“ икономика е подвеждащо опростяване. Дигиталният свят е вкоренен в дълбоко физическа реалност, с огромно и постоянно нарастващо търсене на енергия, вода, земя и критични суровини. Центровете за данни, които формират гръбнака на облачните изчисления и изкуствения интелект, са промишлени съоръжения с огромен мащаб.

Хипермащабните центрове за данни изискват електрически капацитет от 20 до над 100 мегавата (MW) – достатъчно, за да захранват малък град. Съоръженията, специфични за изкуствения интелект, които разчитат на енергоемки графични процесори (GPU), допълнително повишават това търсене. Необходими са огромни количества вода за охлаждане на тези масивни сървърни ферми; един голям център за данни може да консумира милиони литри дневно. Изграждането и експлоатацията на тези съоръжения изискват стабилна и високодостъпна инфраструктура: високопроизводителни електрически мрежи, специализирани подстанции, резервирани оптични мрежи и добри транспортни връзки. Освен това, самата дигитална икономика зависи от физическа верига за доставки на своя хардуер, от сървъри и мрежови компоненти до критични микроелектронни градивни елементи. Сигурността на тези вериги за доставки е неразривно свързана със стабилността на националната отбранителна индустриална база (DIB) и достъпа до критични минерали.

Твърдението, че центровете за данни могат да бъдат построени „навсякъде“, докато производствените съоръжения са обвързани със сложни фактори на местоположението, се оказва погрешно при по-внимателно разглеждане. Всъщност изискванията за местоположение за авангардна цифрова и индустриална инфраструктура се сближават. Поетапно сравнение на критериите за хипермащабни центрове за данни и съвременни фабрики за полупроводници (fab) показва това ясно:

- Първоначалната хипотеза предполага фундаментална гъвкавост при изграждането на центрове за данни.

- Анализът на избора на местоположение на центрове за данни обаче разкрива силен фокус върху наличието на масивна, стабилна и все по-зелена енергия, достъпа до вода и оптичната свързаност като ключови критерии.

- Анализът на избора на място за фабрики за полупроводници разкрива почти идентичен списък с приоритети: изобилие от енергия и вода, висококвалифицирана работна сила и стабилна инфраструктура.

Тази конвергенция означава, че регионите влизат в пряка конкуренция за едни и същи оскъдни основни ресурси – както за разширяване на цифровите си, така и за напреднали индустриални капацитети. Способността на даден регион да предостави тази инфраструктура в голям мащаб се превръща в основна пречка и за двата пътя на развитие. Това подкопава идеята, че центровете за данни по своята същност са по-гъвкави в избора си на местоположение, и подчертава значението на интегрираната инфраструктура и индустриалните политики.

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук:

Дигитализацията среща индустрията: Какво отличава немския и калифорнийския модел

Два титана, два модела: Сравнителен икономически анализ на Германия и Калифорния

Сравнението на икономическите модели на Германия и Калифорния формира емпиричното ядро на първоначалната теза. Подробен, базиран на данни анализ потвърждава структурните различия, но също така разкрива ключови нюанси, които оспорват преобладаващия наратив за „индустрия срещу ИТ“ и водят до по-диференцирана стратегическа оценка.

Макроикономически преглед: Първоначална ситуация

На пръв поглед макроикономическите данни изглежда подкрепят тезата за две фундаментално различни икономически структури. Германия, най-голямата икономика в Европа, и Калифорния, най-голямата субнационална икономика в света, са с подобен размер, но показват различни профили на растеж и секторни фокуси.

Германия

Номиналният брутен вътрешен продукт (БВП) възлиза на приблизително 4,12 трилиона евро през 2023 г. Германската икономика преживя период на стагнация през 2023 г. и 2024 г., с коригиран спрямо цените спад от съответно -0,3% и -0,2%. Това развитие отразява предизвикателствата, пред които е изправена една силно експортно ориентирана и енергоемка индустриализирана нация в глобално несигурна среда.

Калифорния

Брутният вътрешен продукт (БВП) на Калифорния достигна приблизително 3,9 трилиона долара през 2023 г. и се очакваше да достигне 4,1 трилиона долара през 2024 г. Това би поставило Калифорния, ако беше независим щат, на четвърто или пето място по големина в света. Икономиката на „Златния щат“ до голяма степен се движи от динамиката на технологичния сектор.

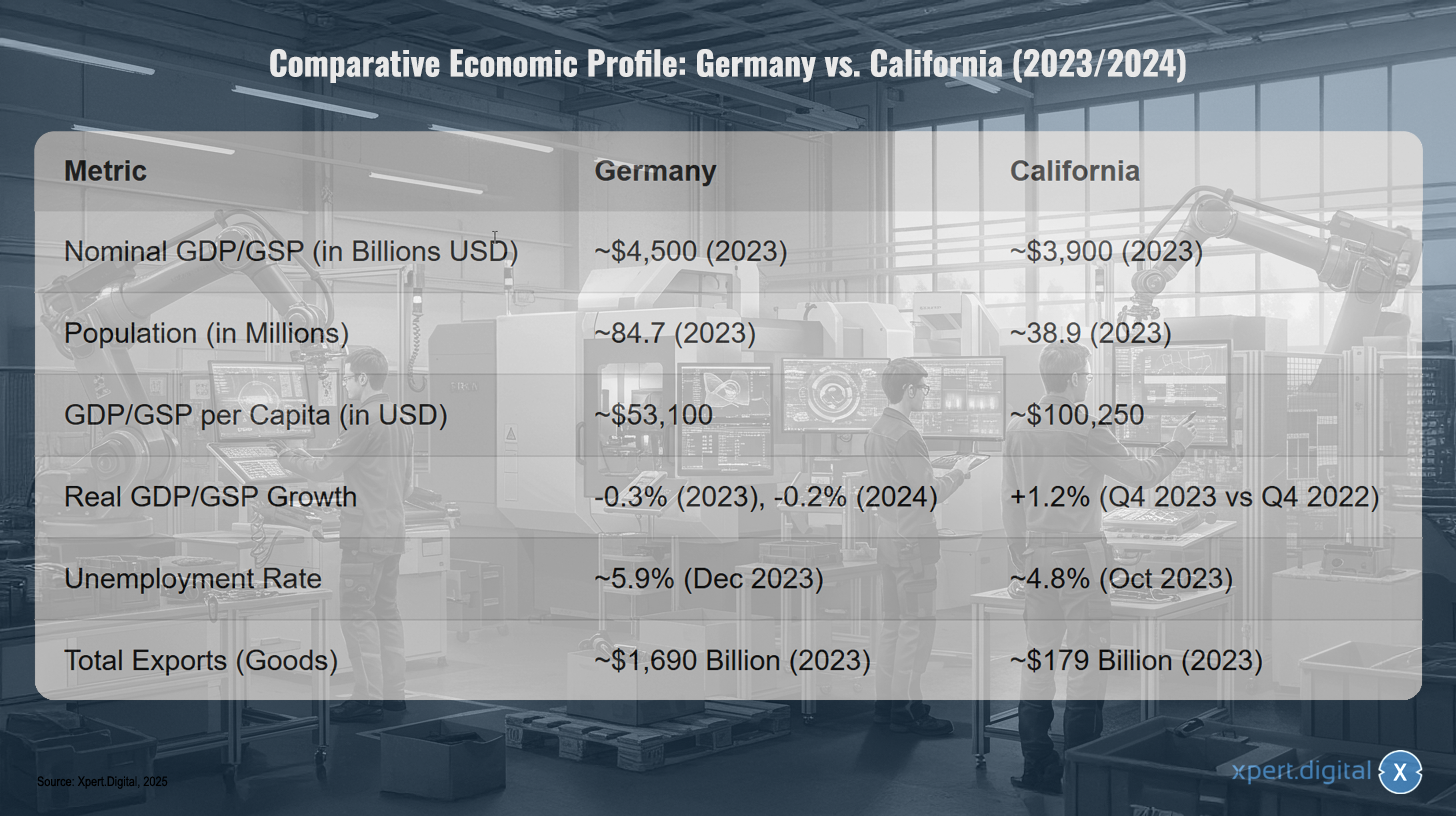

Сравнителен икономически профил: Германия спрямо Калифорния (2023/2024)

Сравнителен икономически профил: Германия срещу Калифорния (2023/2024) – Изображение: Xpert.Digital

Забележка: Валутните конвертации са базирани на средните обменни курсове за съответния период. Данните служат за илюстриране на реда на величината.

Сравнителният икономически профил на Германия и Калифорния за 2023/2024 г. показва, че Германия има номинален брутен вътрешен продукт (БВП) от приблизително 4,5 трилиона щатски долара, докато този на Калифорния е около 3,9 трилиона щатски долара. Населението на Германия е приблизително 84,7 милиона души, в сравнение с 38,9 милиона на Калифорния. БВП на глава от населението в Германия, приблизително 53 100 щатски долара, е значително по-нисък от този в Калифорния, където е около 100 250 щатски долара. Реалният растеж на БВП в Германия е отрицателен, на ниво -0,3% през 2023 г. и прогнозиран -0,2% за 2024 г., докато Калифорния регистрира растеж от 1,2% през четвъртото тримесечие на 2023 г. в сравнение с четвъртото тримесечие на 2022 г. Нивото на безработица в Германия е било приблизително 5,9% през декември 2023 г., докато в Калифорния е било около 4,8% през октомври 2023 г. Що се отнася до общия износ на стоки, Германия достигна стойност от приблизително 1,69 трилиона щатски долара, което е значително по-високо от 179 милиарда щатски долара на Калифорния през 2023 г.

Индустриалният гигант на Германия: Основата на стойността

Силата на производствения сектор на Германия е безспорна и формира гръбнака на националната икономика. Твърдението, че той представлява почти 20% от БВП, до голяма степен се потвърждава от данните и подчертава изключителната индустриална дълбочина на страната по световните стандарти.

Прецизен анализ на данните на Федералната статистическа служба за 2023 г. показва номинален БВП от 4 121,15 милиарда евро. Номиналната брутна добавена стойност (БДС) на производствения сектор възлиза на 749,36 милиарда евро през същата година. Това води до дял на БДС на производствения сектор в общия БВП от 18,2%. Тази цифра е много близка до посочената в запитването и е забележително висока в сравнение с други силно индустриализирани държави като Франция (приблизително 10,6%) или САЩ (приблизително 17,5%). Други източници посочват дела на „индустрията“ до 24,2%, което обаче обикновено включва и сектори като енергоснабдяване и строителство.

Доминацията на сектора е очевидна и в абсолютни числа: производствените компании са генерирали около 2,9 трилиона евро приходи през 2024 г. Структурата му е доминирана от четири ключови индустрии: автомобилния, машиностроенето, химичния и електротехническия сектор. Глобално опериращи корпорации като Volkswagen, BASF и Siemens са водещи фигури в тази индустриална сила. Същевременно секторът, особено машиностроенето, е силно съставен от малки и средни предприятия (МСП), което осигурява широка и устойчива индустриална база. Последните икономически развития обаче разкриват и уязвимостта на този модел: коригираната спрямо цените брутна добавена стойност в производствения сектор е намаляла леко с 0,4% през 2023 г. и по-значително с 3,0% през 2024 г., което показва слабо световно търсене, високи цени на енергията и структурни предизвикателства.

Свързано с това:

Калифорнийският технологичен гигант: Деконструкция на дигиталната икономика

Икономиката на Калифорния е безспорно доминирана от технологичния сектор. Цитираните в разследването цифри от 17–19% от БВП се подкрепят от няколко източника. Анализ на Калифорнийската търговска камара определя прекия принос на технологичния сектор на 623,4 милиарда долара, или 19% от БВП, през 2022 г.; включително мултипликаторните ефекти, тази цифра нараства до близо 1 трилион долара, или 30% от икономическото производство на щата. Други източници посочват пряко икономическо въздействие от 542,5 милиарда долара, което се равнява на 16,7% от икономиката. Тази огромна финансова мощ се отразява и в пазарната капитализация на най-големите технологични компании в Силициевата долина, която достигна рекордните 14,3 трилиона долара през февруари 2024 г.

В същото време делът на производствения сектор в калифорнийската икономика се оценява на 11%, което изглежда потвърждава тезата за по-слабо индустриализирана икономика в сравнение с Германия. Това просто сравнение обаче е стратегически подвеждащо, тъй като пренебрегва ключов компонент от калифорнийската икономика. Анализът на състава на калифорнийския „технологичен сектор“ води до фундаментална преоценка:

Общото схващане установява ясно разграничение между Германия (индустрия) и Калифорния (ИТ/софтуер).

Подробен доклад на Калифорнийската търговска камара обаче разделя „Технологичния сектор“ на осем подсектора. Те включват, както се очаква, софтуер, информационни технологии и развлечения, но също така „Високотехнологично производство“ (полупроводници, компютърен и комуникационен хардуер, биомедицински устройства) и „Аеронавтика и космос“.

В рамките на този широк технологичен сектор, високотехнологичното производство е най-големият подсектор по отношение на заетостта, с 426 500 работни места. Само индустриите, произвеждащи стоки в технологичния сектор, допринасят с 201,4 милиарда долара за ОСП на Калифорния.

Тези факти налагат преразглеждане на първоначалното сравнение. Значителна част от технологичното господство на Калифорния произтича от нейната силно развита индустриална база. Щатът не е деиндустриализиран; той притежава различен вид индустрия. Следователно съответното сравнение не е „индустрия срещу ИТ“, а по-скоро „традиционна немска тежка индустрия срещу напреднала калифорнийска високотехнологична индустрия“. Този нюанс е от решаващо значение за стратегическата оценка на бъдещата жизнеспособност на двата модела.

Директно сравнение на ИТ сектора

Директното сравнение на чистите ИТ и комуникационни (ИКТ) сектори потвърждава убедителната лидерска позиция на Калифорния и подчертава мащаба на предизвикателството пред Германия и ЕС да преодолеят тази празнина.

Германия

Делът на ИКТ сектора от БВП се оценява на приблизително 4,5% до 4,8%. Очаква се общият германски пазар на ИКТ да достигне обем от 235,8 милиарда евро до 2025 г. Това подчертава нарастващата, но все още относително малка роля на ИТ сектора в сравнение с цялостната икономика.

Калифорния

Както беше обяснено по-рано, широкият технологичен сектор е доминиращ, като представлява 17–19%. Дори когато се фокусираме върху по-тясно определение, като например „информационния“ сектор, който обхваща предимно софтуер, издателска дейност и обработка на данни, само този сектор допринася с 14% за ОСП на Калифорния. Следователно, в сравнение със съответните икономически размери, основният ИТ сектор в Калифорния е около три пъти по-значим, отколкото в Германия.

Тези цифри показват, че „бързият процес на догонване“ за Германия в ИТ сектора, както е постулирано в първоначалната теза, би изисквал огромни усилия за преодоляване на съществуващата разлика по отношение на размер, иновационна сила и пазарна капитализация.

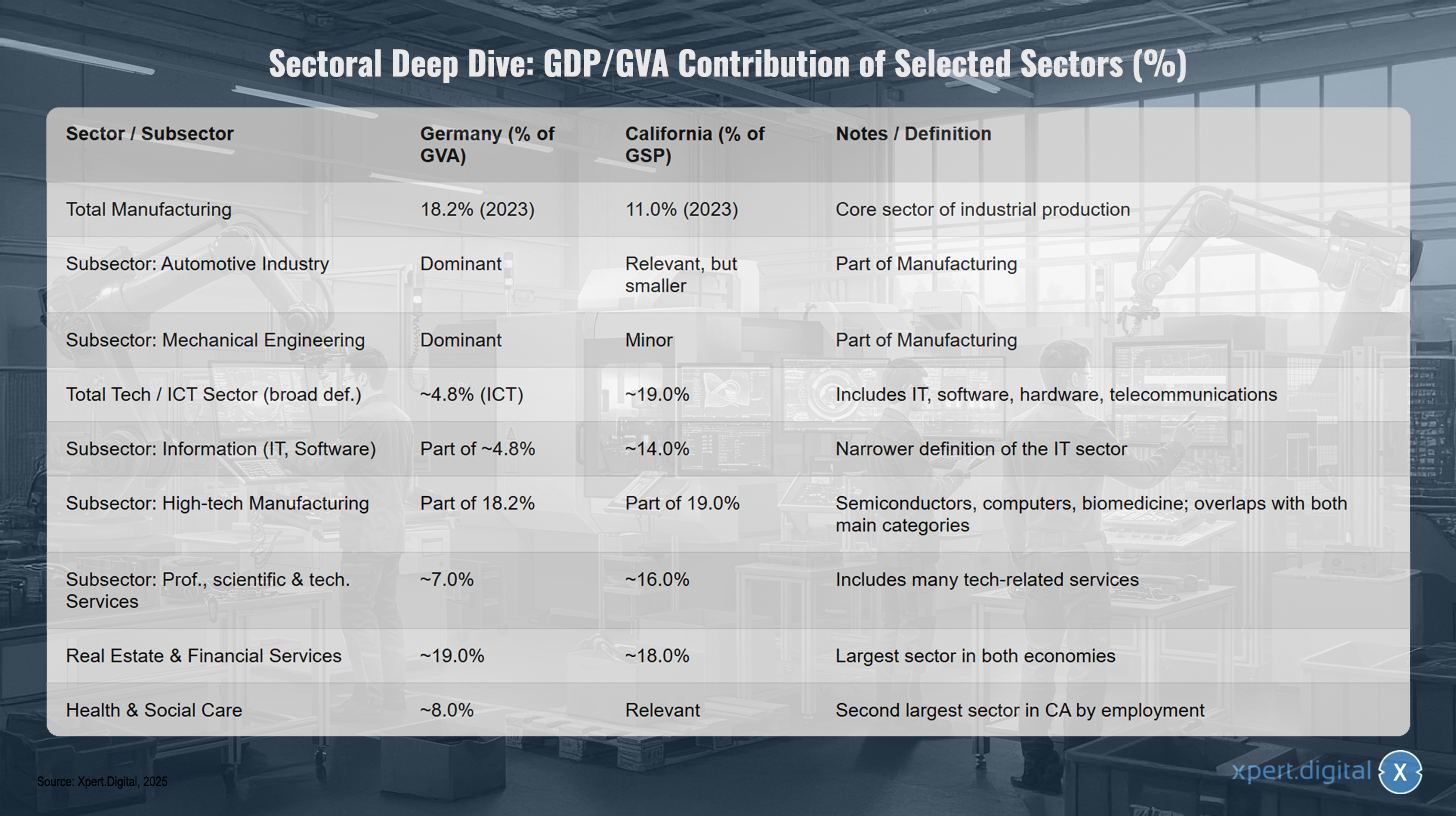

Задълбочен секторен анализ: Принос на БВП/БДС на избрани сектори (%)

Задълбочен секторен анализ: Принос на избрани сектори към БВП/БДС (%) – Изображение: Xpert.Digital

Секторният анализ показва приноса на избрани сектори към брутния вътрешен продукт (БВП) и брутната добавена стойност (БДС) в Германия и Калифорния. Производственият сектор представлява 18,2% (2023 г.) в Германия и 11,0% (2023 г.) в Калифорния, като по този начин представлява основен сектор на промишленото производство. В рамките на този сектор автомобилната индустрия е доминираща в Германия, докато в Калифорния е значима, но по-малка. Машиностроенето също е доминиращо в Германия, но по-малко значимо в Калифорния. Целият технологичен и ИКТ сектор съставлява приблизително 4,8% (ИКТ) в Германия и около 19,0% в Калифорния, обхващайки ИТ, софтуер, хардуер и телекомуникации. Информационният сектор, който включва ИТ и софтуер, представлява приблизително 14,0% в Калифорния и е част от приблизително 4,8% в Германия. Високотехнологичното производство, което включва полупроводници, компютри и биомедицина, е част от производствения сектор и в двата региона. Професионалните, научните и техническите услуги допринасят с приблизително 7,0% за икономиката в Германия и около 16,0% в Калифорния, обхващайки много услуги, свързани с технологиите. Недвижимите имоти и финансовите услуги са най-големият сектор и в двете икономики, като представляват приблизително 19,0% в Германия и около 18,0% в Калифорния. Здравните и социалните услуги представляват приблизително 8,0% от икономиката в Германия и са значителен, втори по големина сектор по заетост в Калифорния.

Основи и укрепления: Стратегическата стойност на индустриалната база в дигиталната ера

Анализът на двата икономически модела надхвърля чисто количествените сравнения и изисква оценка на тяхната стратегическа устойчивост. Предположенията относно устойчивостта, гъвкавостта в развитието на инфраструктурата и силата на съответните екосистеми трябва да бъдат критично разгледани. Това разкрива, че традиционните индустриални силни страни могат да предложат нови, често неочаквани стратегически предимства в дигиталната ера.

Скорост срещу съдържание: Дилемата на инфраструктурата

Твърдението, че центровете за данни могат да бъдат построени по-бързо от производствените съоръжения, е повърхностно вярно, но то пренебрегва истинското стратегическо предизвикателство. Физическото изграждане на сградите вече не е критичният път в развитието на хипермащабна инфраструктура. По-скоро продължителните процеси за осигуряване на необходимите комунални услуги – енергия и вода – диктуват графика и се превръщат в основна пречка за растежа на цифровата икономика.

Чисто строителният процес може да бъде значително ускорен чрез модулни и сглобяеми подходи. Модулният център за данни може да заработи само за 3–6 месеца, докато традиционното строителство на място отнема 12–24 месеца. Това първоначално подкрепя предположението за по-голяма гъвкавост. Целият времеви график на проекта обаче, от избора на място до въвеждането в експлоатация на голям център за данни, обикновено обхваща от 3 до 6 години. Критичните времеви фактори са процесите на издаване на разрешителни и свързването към комуналната инфраструктура, всеки от които може да отнеме от 6 до 18 месеца или повече. Хипермащабен център за данни изисква огромно и високонадеждно захранване с мощност над 100 MW, често собствена подстанция, достъп до водопроводи с висок капацитет за охлаждане и резервни оптични връзки. Осигуряването на тази инфраструктура е сложно и отнемащо време начинание, което се простира далеч отвъд самото строителство.

Както вече беше обяснено в раздел 2.3, тези изисквания се сближават с тези на съвременните промишлени предприятия. Една модерна фабрика за полупроводници има сравнително огромно търсене на стабилна енергия и високо пречистена вода. Това води до преоценка на предимствата на местоположението. Установените индустриални зони на Германия биха могли да представляват значително предимство на „браунифийлд“. Логиката е следната:

Теорията приема, че изграждането на център за данни е изолирана задача.

Анализът показва, че основното ограничение е инфраструктурата за доставки.

Германия има десетилетна история в развитието и поддържането на тежки индустриални зони с масивна енергийна и водна инфраструктура. Тези обекти вече са предназначени за промишлена употреба и имат установени високоефективни мрежови връзки. Това представлява често пренебрегван, но стратегически ценен актив.

Калифорния, от друга страна, прилага широкообхватни закони за опазване на климата (напр. SB 253, SB 261), които изискват от компаниите да представят подробни отчети за емисиите и да прилагат намаления. Центровете за данни са огромни консуматори на енергия, с въглероден интензитет, който е средно с 50% по-висок от средния за страната за всички икономически дейности.

Това създава стратегическа асиметрия: съществуващата индустриална инфраструктура на Германия би могла да ускори изграждането на центрове за данни, като облекчи най-голямото пречка – електрозахранването. В същото време, регулаторната среда на Калифорния, съчетана с ограниченията на мрежата, би могла да се превърне в значителна пречка за разширяването на енергоемките центрове за данни с изкуствен интелект. Това крие риск от „заседнали активи“, ако декарбонизацията на електропреносната мрежа не може да се справи с нарастващите енергийни нужди на индустрията с изкуствен интелект, и представлява стратегическа възможност за региони с по-стабилна и достъпна енергийна инфраструктура.

Зависимости от екосистемата: капитал, талант и регулации

Успехът както в дигиталния, така и в индустриалния сектор зависи от сложна екосистема от капитал, таланти и подкрепяща регулаторна рамка. Именно тук стават очевидни най-съществените разлики и най-големите предизвикателства пред усилията на Германия да настигне изоставането.

Рисков капитал

Калифорния, и по-специално районът на залива, е безспорният световен център за рисков капитал (ВК). Смята се, че 35% от целия рисков капитал в САЩ е концентриран там. Американските ВК са склонни да бъдат по-активни и специализирани от европейските си колеги, които са по-географски фрагментирани. Този масивен капиталов пул е ключов фактор за способността за бързо мащабиране на технологичните иновации и създаване на световни пазарни лидери. Германия и Европа имат значителен структурен недостатък в това отношение.

Човешки капитал (ахилесовата пета на Германия)

Въпреки че системата за двойно професионално обучение в Германия осигурява отлична основа за квалифицирани специалисти в индустриалния сектор, страната страда от драматичен и все по-влошаващ се недостиг на ИТ специалисти. Прогнозите на индустриалната асоциация Bitkom сочат недостиг от над 150 000 незаети ИТ позиции до 2024 г. Дългосрочните прогнози са още по-тревожни: до 2040 г. тази разлика може да нарасне до 663 000 ИТ специалисти. Тази липса на човешки капитал е може би най-критичното пречка и фундаментално подкопава идеята, че Германия може „бързо“ да навакса в ИТ сектора. Без мащабни и успешни усилия в образованието, преквалификацията и имиграцията липсва ключовата основа за процъфтяваща дигитална екосистема.

Регулаторна среда

Тук картината е частично обърната. Компаниите в Калифорния са изправени пред високи оперативни разходи, нарастващи заплати и сложна регулаторна среда, която често се възприема като обременяваща. По-специално, строгите климатични разпоредби и високите разходи за енергия правят местоположението по-малко конкурентноспособно за производствените компании в сравнение с други щати на САЩ. Докато Германия и ЕС също предлагат силно регулирана среда, тяхната политическа стабилност и интегрирана социална пазарна икономика също могат да осигурят предимства за дългосрочни, капиталоемки инвестиции.

В обобщение, Калифорния притежава несравнима екосистема за бързо мащабиране на софтуерни и платформени иновации, базирана на капитал и богат набор от таланти. Германия има силна индустриална екосистема, но липсата на дигитален човешки капитал представлява екзистенциална заплаха за нейните дигитални амбиции.

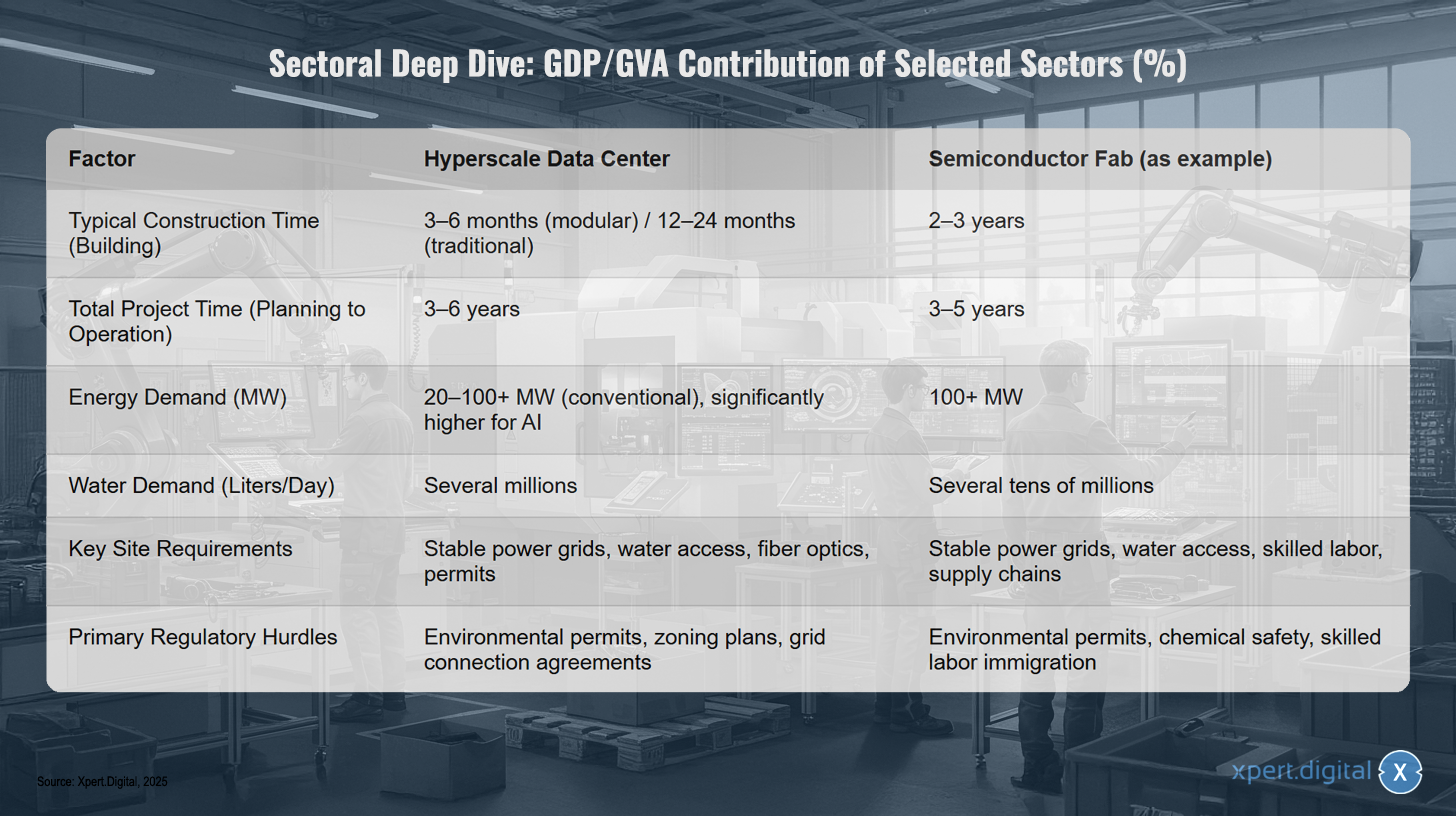

Сравнение на развитието на инфраструктурата: Центрове за данни срещу модерно производство

Сравнение на развитието на инфраструктурата: Центрове за данни срещу модерно производство – Изображение: Xpert.Digital

Сравнението на развитието на инфраструктурата разкрива значителни разлики между хипермащабните центрове за данни и усъвършенстваните заводи за производство на полупроводници. Времето за изграждане на хипермащабен център за данни, използващ модулна конструкция, обикновено варира от три до шест месеца, докато традиционните сгради могат да отнемат до 12 до 24 месеца. Общото време на проекта от планирането до експлоатацията е приблизително три до шест години. За разлика от това, изграждането на завод за производство на полупроводници обикновено отнема от две до три години, с общо време на проекта от три до пет години. По отношение на консумацията на енергия, конвенционалните центрове за данни изискват от 20 до над 100 мегавата; за приложения с изкуствен интелект консумацията е значително по-висока, докато заводите за производство на полупроводници обикновено изискват повече от 100 мегавата. Консумацията на вода за центровете за данни е няколко милиона литра на ден, в сравнение с десетки милиони литри дневно за заводите за производство на полупроводници. Ключовите изисквания за място за центрове за данни включват стабилни електрически мрежи, достъп до вода, оптични връзки и регулаторни одобрения. За заводите за производство на полупроводници, освен стабилни електрозахранвания и водоснабдяване, квалифицираният персонал и непокътнатите вериги за доставки са от решаващо значение. Основните регулаторни предизвикателства за центровете за данни включват екологични разрешителни, планове за зониране и договори за присъединяване към мрежата, докато фабриките за полупроводници трябва да вземат предвид и химическата безопасност и имиграцията на квалифицирани работници.

🔄📈 Поддръжка на B2B търговска платформа – Стратегическо планиране и подкрепа за износ и световната икономика с Xpert.Digital 💡

B2B търговски платформи - Стратегическо планиране и поддръжка с Xpert.Digital - Изображение: Xpert.Digital

Търговските платформи между предприятия (B2B) се превърнаха в критичен компонент от динамиката на световната търговия и по този начин в движеща сила за износа и глобалното икономическо развитие. Тези платформи предлагат значителни предимства на компании от всякакъв мащаб, особено на МСП – малки и средни предприятия – които често се считат за гръбнака на германската икономика. В свят, където цифровите технологии са все по-важни, способността за адаптация и интеграция е от решаващо значение за успеха в световната конкуренция.

Повече информация тук:

Европа в бързата лента: Стратегии за дигитален и индустриален суверенитет

Пътят напред: Стратегически план за цифровия и индустриален суверенитет на Европа

Сравнителният анализ подчертава необходимостта от последователна и амбициозна стратегия за Германия и Европейския съюз. Самото съществуване на силна индустриална база не е гаранция за бъдещ просперитет. Тя трябва да бъде активно използвана за оформяне на цифровата трансформация и постигане на суверенна позиция в световната конкуренция. Това изисква целенасочени политически мерки, които да се справят с установените слабости и да се възползват от уникалните силни страни на Европа.

Свързано с това:

Цифровата амбиция на ЕС: Фрагментирана реалност

С провъзгласяването на „Дигиталното десетилетие“ Европейският съюз формулира ясна стратегическа амбиция. Целите включват укрепване на цифровите умения, изграждане на сигурна и устойчива цифрова инфраструктура, дигитална трансформация на бизнеса и дигитализиране на обществените услуги. Годишният доклад за напредъка, озаглавен „Състояние на цифровото десетилетие“, служи като инструмент за мониторинг. Докладът за 2025 г. обаче е описан като „сигнал за събуждане“ поради недостатъчния напредък и значителните различия между държавите членки.

Централен мотив зад тези усилия е стремежът към „цифров суверенитет“. Това се отнася до способността на Европа да действа в цифровото пространство според собствените си правила и ценности, без да зависи от външни участници. Тази зависимост е реалност днес: ЕС е силно зависим от американски и китайски доставчици на стратегически технологии като изкуствен интелект, облачна инфраструктура и полупроводници. Тази зависимост все повече се възприема като риск за стратегическата автономност на Европа, особено след като цифровите инфраструктури и услуги стават все по-важни за функционирането на икономиката и обществото.

Най-голямата пречка пред цифровия суверенитет и конкурентоспособността е продължаващата фрагментация на единния пазар. Въпреки че единният пазар на ЕС, с над 440 милиона потребители, теоретично предлага огромен потенциал, националните различия в регулирането, стандартите и административните практики пречат на цифровите компании да се разрастват толкова бързо и гладко, колкото техните конкуренти в САЩ или Китай. Цената на тази непълна цифрова трансформация в Европа се оценява на 315 милиарда евро за 2021 г., с потенциал да нарасне до 1,3 трилиона евро до 2033 г. Следователно завършването на цифровия единен пазар не е технически императив, а стратегическа необходимост от най-висок порядък.

Политика в действие: Оценка на инструментите на ЕС (Закон за чиповете, Закон за изкуствения интелект)

В отговор на тези предизвикателства, през последните години ЕС разработи впечатляващ набор от регулаторни и инвестиционни инструменти. Два от най-известните примери са Законът на ЕС за чиповете и Законът на ЕС за изкуствения интелект.

Закон на ЕС за чиповете

Този закон е пряк отговор на недостига на полупроводници и стратегическата зависимост на сектора. Целта е амбициозна: да се удвои делът на ЕС на световния пазар на полупроводници до 20% до 2030 г. За да се постигне това, трябва да бъдат мобилизирани над 43 милиарда евро публични и частни инвестиции за насърчаване на научните изследвания, проектирането и най-вече на нови производствени мощности („фабрики“) в Европа. Критиците обаче посочват, че дори тази сума е скромна в сравнение с инвестиционните програми в САЩ и Азия и че целта от 20% се счита за много малко вероятна. Въпреки това законът вече предизвика вълна от инвестиционни съобщения и постави стратегическото значение на сектора в политическия дневен ред.

Закон на ЕС за изкуствения интелект

С този закон ЕС създаде първия в света всеобхватен регламент за изкуствения интелект. Подходът е базиран на риска и има за цел да насърчи надежден, безопасен и ориентиран към човека изкуствен интелект. Докато ЕС определя глобален стандарт („Брюкселският ефект“), някои заинтересовани страни от индустрията са загрижени, че регламентът може да забави иновациите и да навреди на европейската конкурентоспособност в световната надпревара за изкуствен интелект. Предизвикателството се състои в съчетаването на защитата на основните права с необходимостта от гъвкавост и иновации.

Стратегията на Германия за изкуствен интелект

На национално ниво Германия допълва инициативите на ЕС със собствена стратегия за изкуствен интелект, която има бюджет от 5 милиарда евро до 2025 г. и се фокусира върху укрепване на научните изследвания, трансфера на технологии към индустрията и развитието на таланти. Последните доклади на ОИСР и други институции обаче разкриват несъответствие между амбицията и реалността. Германия изостава в приемането на изкуствен интелект в рамките на европейските си страни партньори, няма собствен водещ модел за развитие на изкуствения интелект и остава силно зависима от чуждестранни доставчици.

Стратегически препоръки: Оформяне на единно индустриално-цифрово бъдеще

За да се използва ефективно индустриалната мощ на Европа и да се постигне истински дигитален суверенитет, не е достатъчно да се разчита единствено на регулиране или да се финансират отделни водещи проекти. Необходима е интегрирана, смела стратегия, която да е насочена към ключовите лостове.

Завършване на цифровия единен пазар за услуги

Това е най-спешната задача. Европейската комисия и държавите членки трябва систематично да премахнат оставащите национални бариери пред цифровите услуги. Това включва области като хармонизирането на правилата за защита на потребителите, трансграничното признаване на цифрови идентичности и хармонизирането на данъчните разпоредби за цифровите предприятия. Само един наистина безпроблемен единен пазар с 440 милиона потребители ще даде шанс на европейските стартиращи и разрастващи се предприятия да постигнат размера и скоростта, необходими за глобалната конкуренция.

Европейски „пакт за цифрови умения“

Недостигът на ИТ умения, който е толкова ясно видим в Германия, е общоевропейски проблем и най-голямата пречка пред растежа. Той изисква мащабни, координирани усилия – „пакт“ между ЕС, държавите членки, бизнеса и образователните институции. Този пакт трябва да постави амбициозни цели за преквалификация и допълнително обучение на съществуващата работна сила, радикално да модернизира ИТ образованието в училищата и да направи Европа привлекателна дестинация за глобалните ИТ таланти, включително чрез опростени имиграционни правила и конкурентни рамкови условия. Без да се реши проблемът с персонала, всички други инвестиции ще останат неефективни.

Насърчаване на индустриално-цифровите екосистеми

Политиците не трябва да се фокусират само върху изграждането на обща цифрова инфраструктура, но и активно да насърчават дълбоката интеграция между индустриалната база и пейзажа на цифровите иновации. Инструменти като Закона за чиповете или Важните проекти от общоевропейски интерес (IPCEI) следва да дадат приоритет на финансирането на проекти на пресечната точка между индустрията и изкуствения интелект. Целта трябва да бъде създаването на „Индустриално-цифрови шампиони“, които да използват уникалните набори от данни и предизвикателствата на европейската индустрия, за да разработват водещи в света, специфични за дадена област решения в областта на изкуствения интелект (вж. раздел 2.2).

Обединяване и съгласуване на инвестиционния капитал

Европейският пейзаж на рисковия капитал е фрагментиран и недокапитализиран в сравнение със САЩ. ЕС следва да използва своите финансови инструменти (напр. чрез Европейската инвестиционна банка), за да насърчи създаването на общоевропейски, частно управлявани фондове-чадъри. Тези фондове трябва да могат да набират големите кръгове на финансиране, необходими за разрастване на технологичните компании във фазата им на растеж. Необходима е по-унифицирана стратегия за по-ефективно насочване на публичния и частния капитал и създаване на европейски фондове за рисков капитал, които могат да се конкурират в световен мащаб.

Чрез последователно прилагане на тези четири стратегически стълба, Европа може да трансформира своята индустриална сила от пасивен пазар за външни цифрови доставчици в активен двигател за суверенно и конкурентно цифрово бъдеще.

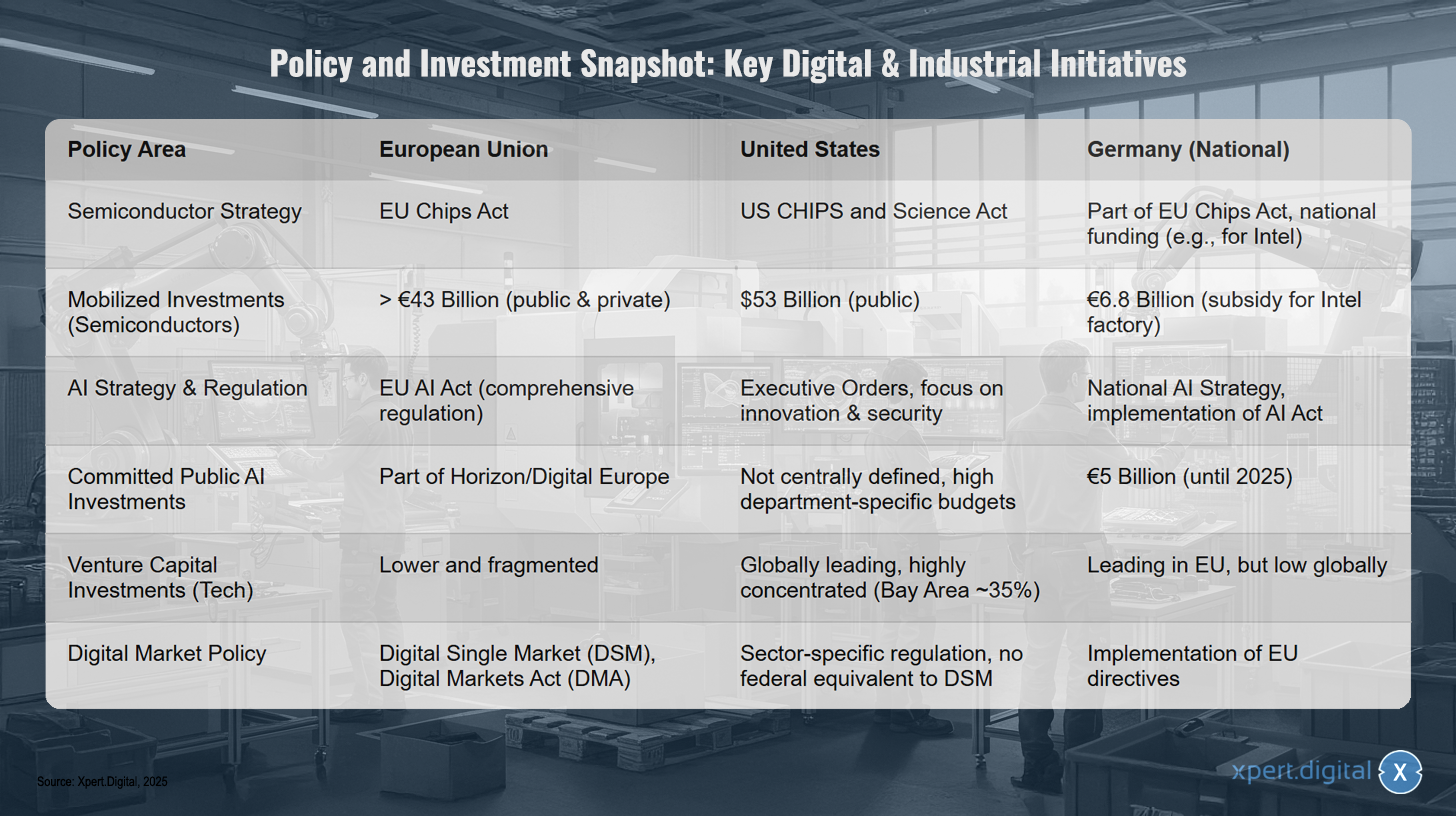

Общ преглед на политиките и инвестициите: Ключови цифрови и индустриални инициативи

Кратък преглед на политиките и инвестициите: Ключови дигитални и индустриални инициативи – Изображение: Xpert.Digital

Краткият преглед на политиките и инвестициите подчертава ключови дигитални и индустриални инициативи в Европейския съюз, Съединените щати и Германия. В областта на стратегията за полупроводници, Европейският съюз реагира със Закона на ЕС за чиповете и мобилизира инвестиции от над 43 милиарда евро (публични и частни), докато САЩ прилагат Закона на САЩ за чиповете и науката с 53 милиарда долара публично финансиране. Германия е част от Закона на ЕС за чиповете и предоставя национално финансиране на компании като Intel с 6,8 милиарда евро. Що се отнася до стратегията и регулирането на изкуствения интелект, ЕС се стреми към всеобхватно регулиране със Закона на ЕС за изкуствения интелект, САЩ разчитат на изпълнителни заповеди, фокусирани върху иновациите и безопасността, а Германия работи по прилагането на Закона за изкуствения интелект с национална стратегия за изкуствен интелект. Публичните инвестиции в изкуствен интелект в ЕС са част от програмите „Хоризонт“ и „Дигитална Европа“, докато в САЩ те не се определят централно, а са значителни в зависимост от конкретния държавен отдел, като Германия е ангажирала 5 милиарда евро до 2025 г. По отношение на инвестициите в рисков капитал в технологичния сектор, ЕС, с Германия, е водещ в Европа, но глобалното му участие е ниско. САЩ са световният лидер, със силна концентрация в района на залива, докато участието на ЕС е по-слабо и по-фрагментирано. Що се отнася до политиката за цифровия пазар, ЕС следва Цифровия единен пазар (DSM) и Закона за цифровите пазари (DMA), докато САЩ имат специфични за сектора разпоредби, но нямат федерален еквивалент на DSM, а Германия прилага директивите на ЕС.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук wolfenstein@xpert.digital:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.