Русия и Украйна: Глобална катастрофа за логистиката и веригата за доставки – Продължението на войната и мира

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 24 февруари 2022 г. / Актуализирано на: 24 февруари 2022 г. – Автор: Konrad Wolfenstein

Война: Катастрофа за логистиката и веригата за доставки – Изображение: Иван Марк|Shutterstock.com

За тези, които не са запознати с него: „Война и мир“ е исторически роман, написан в реалистичен стил от руския писател Лев Толстой. Счита се за едно от най-важните произведения на световната литература. Представлява смесица от историческа фантастика и военно-политическо повествование.

Икономическата война е и война срещу веригата за доставки

Както е било описвано безброй пъти преди, глобализацията сериозно натовари структурите на веригите за доставки, правейки ги уязвими към кризи извън техния контрол и неочаквани събития. Тя обаче не успя стратегически да повиши осведомеността за тези предизвикателства в относително кратък период от време.

Това означава, че дори ако пандемията от коронавирус отшуми в бъдеще, не се очаква облекчаване на ситуацията по веригата за доставки в логистиката и интралогистиката.

Докато медиите многократно се позовават на руския национализъм, за да обяснят предполагаемия едностранен спор между Русия и Украйна, погледът зад кулисите помага да се разбере по-нататъшният ход на действие и да се планират нови логистични стратегии по отношение на веригата за доставки.

В крайна сметка винаги става въпрос за икономически интереси и осигуряване на съществуващи и нови пазари. В този случай не става въпрос само за самата Украйна, но и за изравняване на условията с потенциалните конкуренти, които оказват влияние върху националните приходи и работни места.

„Газпром“, водещата компания в Русия, се нарежда едва на седмо място в международните индустриални сравнения. Пред нея са американски компании като ExxonMobil и Chevron. Великобритания и Франция също са представени. А Китай, с PetroChina, е на пето място. Може ли това да е възможно обяснение защо Китай не заема очакваната ясна позиция в подкрепа на Русия по украинския въпрос?

Опитът на Германия да се освободи от енергийната си зависимост чрез възобновяеми енергийни източници отново е отложен далеч в бъдещето от тази ескалация, освен ако германската политика не продължи последователно по този път.

Циник би могъл да види нещо зловещо в това – сега възниква въпросът защо Германия трябва да се сблъсква с недостиг на газ, когато пазарната капитализация на „Газпром“ е само около 8% от световния пазар? Недостиг на газ би възникнал само ако САЩ, Франция и Обединеното кралство, всички членове на НАТО, откажат да ни доставят и не желаят да правят бизнес с нас.

Енергийният пазар се счита за най-важния сектор от всички. Тези, които не са начело тук, губят влияние и контрол върху пазарите, които зависят от него. Не става въпрос само за доброто или лошото на политическите играчи, а за пазарното господство и просперитета, който идва с него. Обективно погледнато, всички ние сме едновременно бенефициенти и пешки в една система, която се е самоподдържала.

Независимо дали войната е била провокирана от националистически мотиви на Русия или е била водена от икономическите интереси на други държави, които се стремят да се възползват, съзнателно или несъзнателно, от този уж едностранен конфликт между Русия и Украйна, предизвикателствата пред логистиката и интралогистиката по време и след пандемията от COVID-19 във връзка с глобализацията няма да намалеят. Те ще станат по-сложни и взискателни, нарушавайки повечето стратегии за вериги за доставки.

Свързано с това:

Водещи производители на петрол и газ по пазарна капитализация, октомври 2021 г

Водещи производители на петрол и газ – Изображение: Xpert.Digital

Exxon Mobil има най-високата пазарна капитализация от всички производители на петрол и газ в света. Към 4 октомври 2021 г. базираната в САЩ компания има пазарна капитализация от 257,95 милиарда щатски долара. От десетте най-големи компании пет са класифицирани като големи петролни компании. Индийският конгломерат Reliance Industries, който управлява най-големия комплекс за рафиниране на петрол в света и е активен и в търговията на дребно и телекомуникациите, се класира на второ място с пазарна капитализация над 226 милиарда щатски долара.

Ключови показатели за ефективност (KPI) на водещите петролни и газови компании

Въпреки че броят на компаниите, които се нареждат сред най-големите в съответните си индустрии, е останал до голяма степен непроменен, класирането им варира в зависимост от използвания показател. Въпреки че ExxonMobil често е класирана на първо място по пазарна капитализация, китайската Sinopec беше определена за водеща световна петролна и газова компания въз основа на приходите през фискалната 2020/2021 година, като ExxonMobil се класира на трето място. В същото време държавни предприятия като Газпром и PetroChina са водещите световни петролни и газови компании по отношение на заетостта, като всяко от тях е наемало над 430 000 души през 2021 г.

Най-ценните доставчици на нефтено оборудване и услуги

Enbridge, канадска компания, е най-големият доставчик на оборудване и услуги за нефт и газ в света по пазарна капитализация, с акции в обращение на стойност 80,97 милиарда щатски долара към 4 октомври 2021 г. Доставчиците на услуги за нефтени находища обикновено не се занимават с производство на петрол, а вместо това предоставят услуги на компании, занимаващи се с проучване и производство, като например отдаване под наем на сондажни платформи или транспортиране на петрол и газ до рафинерии и потребителски пазари.

Водещите световни петролни и газови компании въз основа на пазарната капитализация през октомври 2021 г

- ExxonMobil, САЩ – 257,95 милиарда долара

- Reliance Industries, Индия – 226,5 милиарда щатски долара

- Шеврон, САЩ – 201,77 милиарда щатски долара

- Royal Dutch Shell, Великобритания – 173,36 милиарда щатски долара

- PetroChina, Китай – 161,02 милиарда щатски долара

- TotalEnergies, Франция – 126,24 милиарда щатски долара

- Газпром, Русия – 117,56 милиарда щатски долара

- ConocoPhillips, САЩ – 93,87 милиарда долара

- BP, Великобритания – 91,19 милиарда щатски долара

- Роснефт, Русия – 89,95 милиарда щатски долара

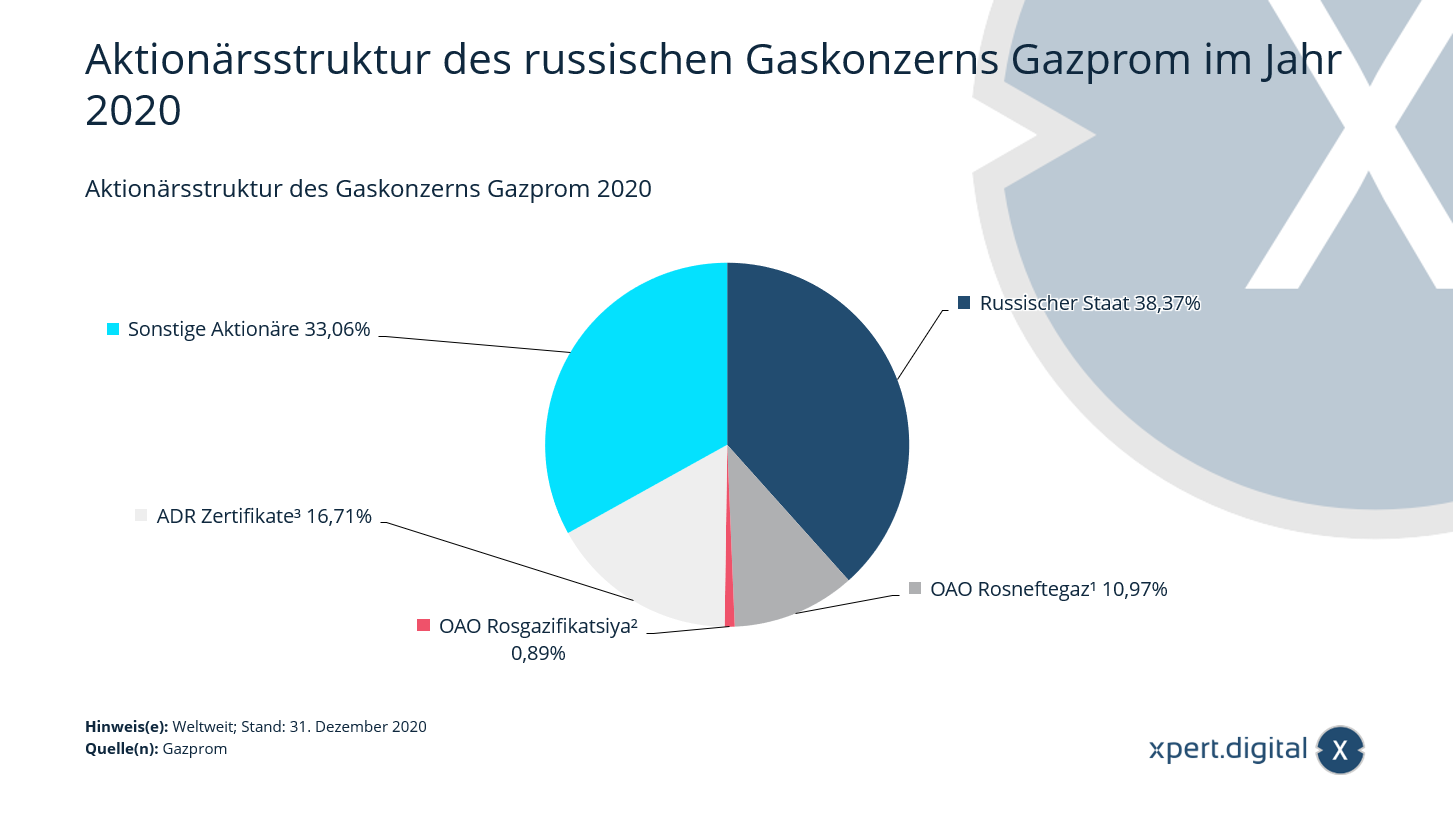

Структура на акционерите на газовата компания Газпром

Структура на акционерите на газовата компания „Газпром“ – Изображение: Xpert.Digital

Тази статистика показва структурата на акционерите на газовата компания „Газпром“ през 2020 г. През тази година Bank of New York Mellon притежаваше приблизително 17% от акциите на „Газпром“, най-големият производител на природен газ в света. „Газпром“ става акционерно дружество през 1992 г. и преди това е руско държавно предприятие. През 2020 г. общият дял на руската държава в „Газпром“ възлиза на малко над 50%.

¹ Към 31 декември 2020 г. руската държава притежаваше 100% от акциите на Роснефтгаз.

² Към 31 декември 2020 г. ОАО „Роснефтгаз“ притежаваше общо 74,55% от акциите на ОАО „Росгазификация“.

³ Американска депозитарна разписка (ADR) - сертификати за акции или депозитарни разписки, издадени от американски депозитарни банки. Към 31 декември 2020 г. Bank of New York Mellon търгува с ADR върху акции на Газпром в посоченото количество.

Акционерна структура на руската газова компания Газпром през 2020 г

- Руска държава – 38,37%

- ОАО „Роснефтегаз“¹ – 10,97%

- ОАО Росгазификация² – 0,89%

- ADR сертификати³ – 16,71%

- Други акционери – 33,06%

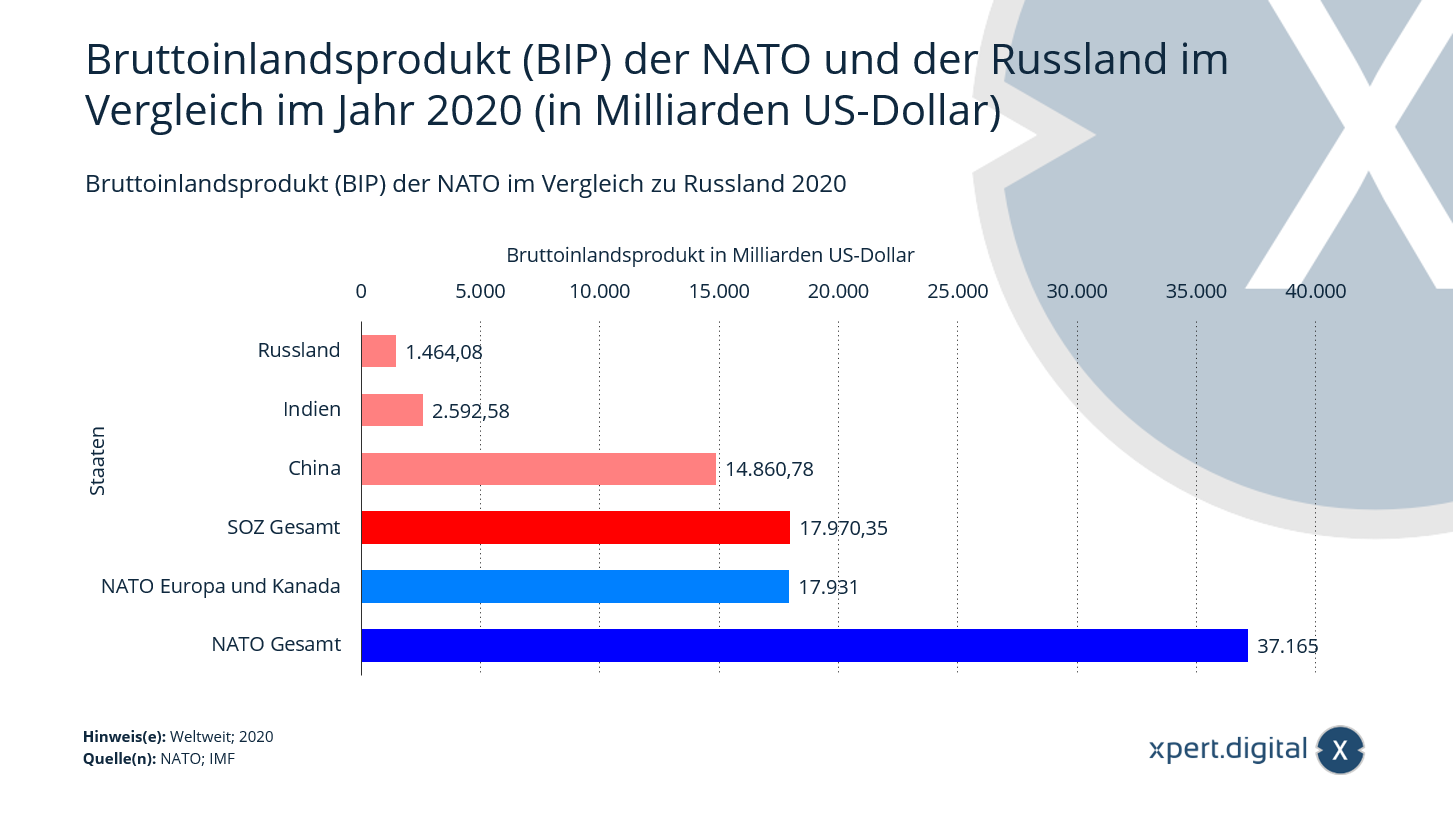

Брутният вътрешен продукт (БВП) на НАТО в сравнение с Русия

Още един опит да се обясни икономическият контекст на това, защо Русия иска да предотврати всякакво влияние на НАТО върху Украйна, докато все още има време: разширяването на НАТО на изток има и икономически, а не само чисто политически аспект на сигурността.

Брутният вътрешен продукт (БВП) отразява икономическите резултати на дадена страна. Той се изчислява от всички стоки и услуги, произведени в границите на страната за определен период. В сравнение с него, Русия, някога голяма политическа сила, е джудже, въпреки че все още може да се позиционира стратегически и да поддържа влияние в енергийния сектор. Дали тази война показва сега, че Русия прибягва до последната си мярка и е изчерпала всичките си възможности?

Брутният вътрешен продукт (БВП) на НАТО в сравнение с този на Русия – Изображение: Xpert.Digital

През 2020 г. държавите-членки на НАТО заедно генерираха приблизително 37,17 трилиона щатски долара брутен вътрешен продукт (БВП). Това представлява приблизително 45 процента от световния БВП. Държавите-членки на Шанхайската организация за сътрудничество (ШОС), с БВП от приблизително 17,93 трилиона щатски долара, имат значително по-малък икономически резултат.

Какво е НАТО – Организацията на Северноатлантическия договор?

НАТО е военен съюз, който понастоящем се състои от 30 европейски и северноамерикански държави. Основните задачи на НАТО са в областите на политиката за сигурност и отбрана, предотвратяването на конфликти и управлението на кризи, както и разоръжаването и контрола върху въоръженията. През 2014 г. НАТО си постави целта всяка държава членка да инвестира поне два процента от брутния си вътрешен продукт (БВП) в отбрана до 2025 г. Досега само САЩ, Гърция, Естония, Латвия и Обединеното кралство са постигнали тази цел. Вижте също статистиката за дела на военните разходи в БВП в страните от НАТО.

Шанхайска организация за сътрудничество (ШОС)

Шанхайската организация за сътрудничество (ШОС) е основана през 2002 г. с цел укрепване на доверието и сътрудничеството между осемте ѝ държави-членки в различни области, включително търговията и политиката на сигурност. ШОС представлява приблизително 40% от световното население и се разглежда от някои наблюдатели като международен противовес на НАТО. Следните държави са членове на организацията:

- Китай

- Казахстан

- Киргизстан

- Русия

- Таджикистан

- Узбекистан

- Индия (от 2017 г.)

- Пакистан (от 2017 г.)

Брутният вътрешен продукт (БВП) на НАТО и Русия в сравнение през 2020 г

- Общо за НАТО – 37,165 милиарда щатски долара

- НАТО, Европа и Канада – 17,931 милиарда щатски долара

- Общо SOC – 17 970,35 милиарда щатски долара

- Китай – 14 860,78 милиарда щатски долара

- Индия – 2 592,58 милиарда щатски долара

- Русия – 1 464,08 милиарда щатски долара

Топ 20 компании в Русия по приходи

Топ 20 компании в Русия по приходи – Изображение: Xpert.Digital

Топ 20 компании в Москва по приходи

Топ 20 компании в Москва по приходи – Изображение: Xpert.Digital

Топ 20 компании в Русия по година на основаване

Топ 20 компании в Русия по година на основаване

Топ 20 компании в Москва по година на основаване

Топ 20 компании в Москва по година на основаване – Изображение: Xpert.Digital

Поддържайте връзка