Галий, германий и антимон: Защо изненадващото освобождаване на критични метали от Китай е облекчение за технологичния свят – Изображение: Xpert.Digital

След срещата на върха Тръмп-Си: Краят на блокадата на суровините е тук, но само временно

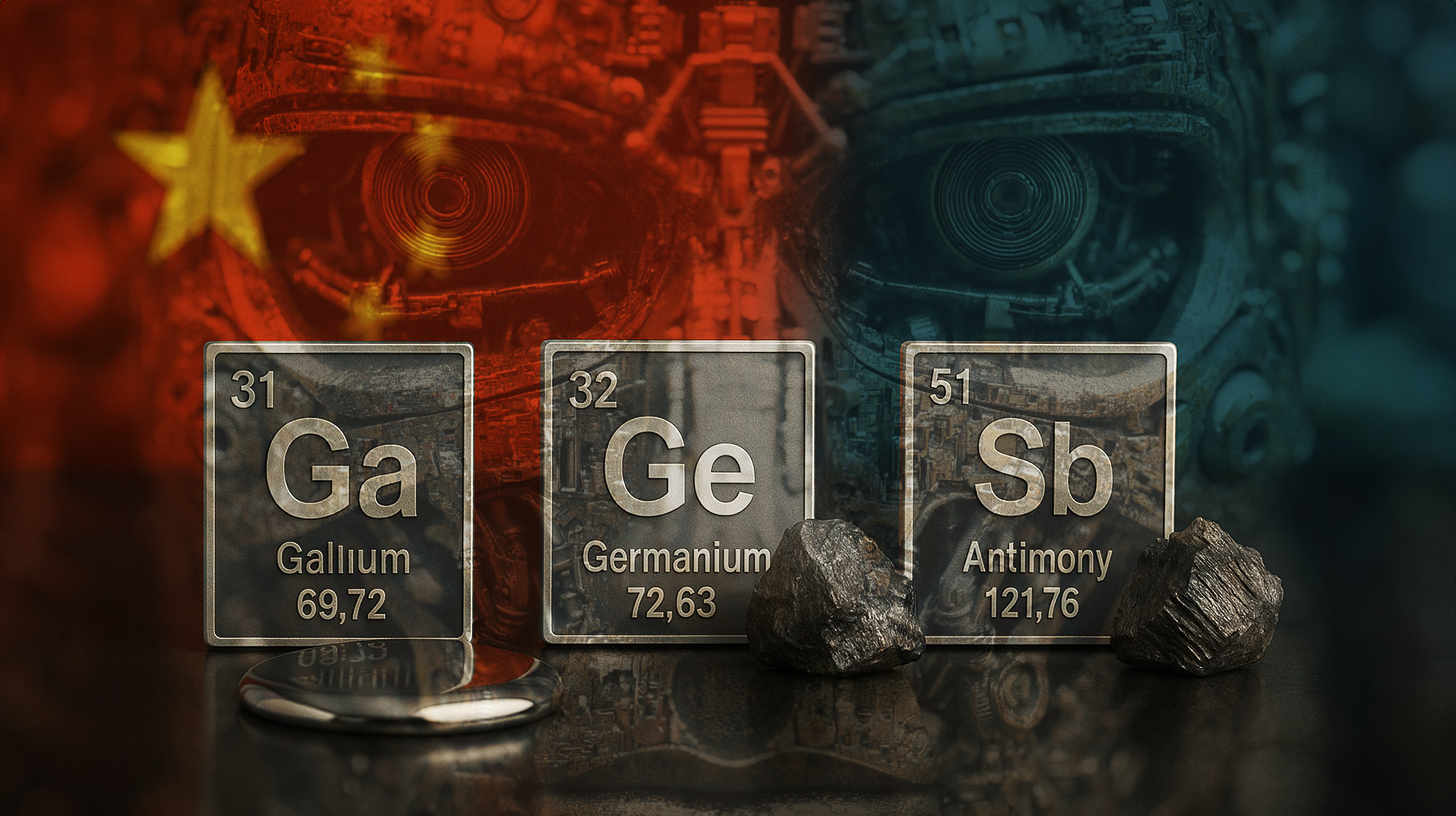

Повече от търговски спор: Как Китай контролира световната технологична индустрия с три метала

Какви суровини е пуснал Китай и защо това е значимо?

Китай временно отмени ограниченията за износ на три стратегически важни метала: галий, антимон и германий. Това решение е важно, защото тези суровини са незаменими за съвременното производство на полупроводници. Без тези метали западните технологични компании не могат да произвеждат своите чипове и електронни компоненти. Мярката засяга предимно САЩ, тъй като ходът на Китай демонстрира готовността му да се отклони, поне временно, от агресивната си политика по отношение на суровините. Това представлява решаващ повратен момент в търговската война, която ескалира от години.

Свързано с това:

Какви са точните функции на тези три метала в полупроводниковата и технологичната индустрия?

Галият е критичен елемент, използван във високочестотни чипове и светодиоди (LED). Тези приложения са фундаментални за телекомуникациите, отбранителните технологии и съвременната осветителна индустрия. Полупроводниците от галиев арсенид позволяват високочестотни приложения, които не са възможни само със силиций. Те се намират в кули за мобилни телефони, радарни системи и сателитни компоненти.

Германий играе различна роля: той се използва в оптични кабели и инфрачервени сензори. Германиевите диоди и германиевите инфрачервени сензори са от съществено значение за телекомуникационните мрежи и за военните технологии за термовизионно и нощно виждане. Без германий, съвременните приложения на инфрачервените сензори не могат да бъдат реализирани, което би имало значителни последици за отбранителната промишленост.

Антимонът се използва в батерии и забавители на горенето. В индустрията за батерии и съхранение на енергия, антимонът играе ключова роля за подобряване на характеристиките на работа и безопасността на устройствата за съхранение на енергия. В забавителите на горенето, антимонът допринася за пожарната безопасност на електронни устройства, от смартфони до електрически превозни средства.

Тези три метала формират гръбнака на съвременната електроника и не могат просто да бъдат заменени от други материали. Блокадата на тези суровини наистина би довела до застой в производството на западни технологии.

Критичните метали са суровини, незаменими в промишлеността и високотехнологичните сектори, а доставките им се считат за рискови, тъй като се доставят предимно от няколко страни, не могат да бъдат лесно заменени и търсенето нараства рязко. В момента ЕС класифицира около 30 метала като критични, включително галий, германий и антимон. Редкоземните елементи, от друга страна, са ясно дефинирана група от 17 елемента, от които зависят съвременните технологии като електрически двигатели и вятърни турбини. Въпреки че са често срещани в земната кора, те рядко се срещат в достатъчно високи концентрации и 90% от тях се преработват в Китай. Докато „критичен“ е стратегическа оценка, науката определя групата редкоземни елементи точно според периодичната таблица.

Какъв е периодът от време, през който е валидно премахването на ограниченията за износ?

Споразумението, с което Китай премахва ограниченията за износ, е временно и е валидно до края на ноември 2026 г. Това означава, че премахването на ограниченията е с продължителност приблизително 13 месеца. Този умишлено ограничен срок е избран стратегически. Той предоставя на западните компании, по-специално на американските производители на чипове, известна степен на сигурност при планирането, без Китай да се отказва окончателно от контрола си върху тези суровини.

Срокът изпраща едновременно две послания: от една страна, Китай демонстрира готовността си за деескалация; от друга страна, страната си запазва правото да реактивира ограниченията по всяко време, ако политическата ситуация се влоши. Това е класическа тактическа маневра в търговските спорове.

Каква роля изигра срещата между Тръмп и Си Дзинпин през октомври 2025 г.?

Срещата на върха между президента на САЩ Доналд Тръмп и китайския президент Си Дзинпин в Южна Корея в края на октомври 2025 г. беше непосредственият стимул за тази промяна на курса. На тази среща двамата лидери се споразумяха да ограничат взаимните мита до десет процента за следващите дванадесет месеца. Това споразумение представлява примирие, което позволява на двете страни да преразгледат позициите си и да преговарят.

Кулминацията на тази политика на разведряване беше бързото спиране от страна на Китай на тарифите, наложени едва на 9 октомври 2025 г. Това предполага, че срещата между Тръмп и Си представлява истински поврат. Бързото прилагане на споразумението показва, че и двете страни са искрено заинтересовани от деескалация, поне засега.

Какви развития доведоха до тази ситуация и какви напрежения съществуваха преди това?

Настоящата ситуация е резултат от постепенна ескалация, започнала още през 2024 г. През 2024 г. Китай първоначално наложи селективни забрани за износ срещу САЩ. Тези мерки бяха разработени в отговор на увеличението на американските тарифи върху китайски стоки. САЩ целяха да защитят местната си полупроводникова индустрия и да забавят технологичното догонване на Китай.

През пролетта на 2025 г. Пекин значително ескалира действията си. В допълнение към галия, антимона и германия, Китай блокира износа на волфрам и седем редкоземни елемента. Това беше мащабна ескалация. С това действие Китай демонстрира готовността си да окаже натиск върху западната полупроводникова индустрия, като умишлено я лиши от критични суровини.

Това развитие предизвика изключителна загриженост във Вашингтон и други западни столици. Перспективата САЩ да не могат да поддържат производството си на чипове беше кошмар за националната сигурност. Това подчерта необходимостта от договорено решение.

Каква е позицията на Китай на световния пазар на тези суровини?

Монополът на Китай е наистина впечатляващ. Китайската народна република контролира приблизително 80 процента от световното производство на редкоземни метали. За специализирани метали като галий китайският дял е дори по-висок, понякога надхвърляйки 90 процента от световния капацитет. Това прави Китай абсолютен пазител на портите за тези критични материали.

Този монопол не е възникнал случайно. В продължение на десетилетия Китай инвестира стратегически в проучването, добива и преработката на тези суровини. Докато западните страни често са възлагали минни и рафиниращи дейности на Китай поради финансови причини или поради екологични проблеми, Китайската народна република систематично е изграждала своя капацитет.

Западните алтернативи са маргинални. Съществуват и други страни производителки, но без значителни инвестиции в проучване и разработване, те не могат бързо да достигнат значителни обеми на производство. Удвояването на капацитета на страните извън Китай би отнело години и би изисквало значителни капиталови инвестиции. Това означава, че САЩ и техните съюзници ще останат технологично зависими от китайските суровини в обозримо бъдеще.

Как тази зависимост влияе на стратегическата позиция на САЩ?

Зависимостта на САЩ от китайски суровини за производство на полупроводници е сериозен стратегически проблем. САЩ не могат просто да увеличат производството си на чипове, ако Китай спре доставките на суровини. Това означава, че САЩ са в слаба позиция в търговска война.

Това обяснява и защо администрацията на Тръмп и предишната администрация на Байдън бяха склонни да преговарят за намаляване на тарифите. Дългосрочната способност на САЩ да поддържат своите технологични и отбранителни индустрии зависи от непрекъснатото производство на полупроводници. Без чипове няма съвременни оръжия, телекомуникации и компютърни системи.

САЩ се опитаха да намалят тази зависимост чрез Закона CHIPS и други мерки. Целта е производството на полупроводници да се върне в страната. Изграждането на напълно самодостатъчна полупроводникова индустрия със собствени източници на суровини обаче отнема време и е скъпо.

Какво означава тази динамика на веригата за доставки за европейските страни?

Европейските страни са дори по-зависими от китайските суровини, отколкото САЩ. Докато САЩ поне се опитват да укрепят своята полупроводникова индустрия, много европейски страни пренебрегват производството на чипове от години. Германия някога имаше силна индустрия за чипове, но тя се е свила през десетилетията. Белгия все още има значителен капацитет за производство на чипове, но дори това е недостатъчно, за да отговори на европейските нужди.

Зависимостта от Китай за галий, антимон и германий означава, че европейските технологични компании също са уязвими. Китайска забрана за износ би засегнала европейските фирми също толкова, колкото и американските. Това накара ЕС да работи и по мерки за диверсификация и да се опита да засили собствения си капацитет за полупроводници.

Какви други суровини и ограничения за износ премахна Китай едновременно?

В допълнение към премахването на забраните за галий, антимон и германий, Китай облекчи и допълнителни ограничения за износ през същия уикенд. Тези ограничения засягат някои редкоземни метали, материали за литиеви батерии и свръхтвърди материали като волфрам и някои сплави.

Това по-широкообхватно премахване на забраната показва, че Китай следва цялостна стратегия за деескалация, а не само минимална отстъпка. Премахването на забраната за материали за литиеви батерии е особено важно, тъй като литият е от съществено значение за глобалния енергиен преход. Електрическите превозни средства, системите за съхранение на енергия и преносимите устройства разчитат на литий. Китайската блокада на литиевите ресурси би забавила значително глобалния преход към възобновяема енергия и електрическа мобилност.

Тези удължени суспендирания имат същия срок на действие като регламентите за галий, антимон и германий: до 10 ноември 2026 г.

Как функционира стратегията на Китай за ограничаване на ресурсите като политически инструмент?

Китай използва монопола си върху суровините като лост в търговските преговори и геополитическите конфликти. Стратегията действа на няколко етапа. Първо, Китай сигнализира чрез реторични заплахи, че може да е готов да ограничи износа. Това създава безпокойство на западните пазари.

Във втората фаза Китай наистина въвежда ограничения, първоначално избирателно и с предварителни съобщения, за да увеличи натиска. Това принуждава западните правителства и компании да преговарят. Несигурността относно наличието на критични суровини води до нестабилност на цените и икономически смущения.

В третата фаза Китай може да предложи преговори и да използва премахването на ограниченията като отстъпка. Другата страна трябва да направи отстъпки, независимо дали в митническите преговори, относно признаването на статута на Тайван или по други стратегически въпроси.

Тази стратегия е ефективна, защото се основава на реални зависимости. Без китайски суровини западните страни просто не могат да поддържат своите технологични индустрии. Това прави Китай незаменим партньор, дори и някой да го не харесва.

Какви са потенциалните ефекти от тази мярка върху западните компании за чипове?

Премахването на ограниченията за износ дава на западните компании за чипове известна свобода на действие. Компании като Intel, Qualcomm и много други отново могат да разчитат на стабилни източници на суровини. Това им позволява да планират производството си и да стабилизират веригите си за доставки.

Това облекчение обаче е само временно. Тъй като ограниченията са ограничени до ноември 2026 г., компаниите за чипове знаят, че имат срок на годност. Това вероятно ще доведе до увеличаване на запасите от галий, антимон и германий. Компаниите ще купуват и съхраняват тези суровини, за да се предпазят от евентуално подновяване на блокадата. Това може да доведе до временно увеличение на цените.

В дългосрочен план компаниите за чипове ще засилят усилията си за диверсификация на източниците на суровини. Те ще инвестират в минни компании, които не са от Китай, и ще финансират изследвания на алтернативни материали. Това е рационален отговор на геополитическия риск.

Какви са дългосрочните последици от това развитие за световната полупроводникова индустрия?

Настоящата ситуация рисува картина на крехкостта на световната полупроводникова индустрия. Тази индустрия е от решаващо значение за всички съвременни технологии и военни способности, но не е устойчива на блокади на суровините от една единствена държава.

Това ще доведе до структурни промени в дългосрочен план. Първо, западните страни ще се опитат да децентрализират производството си на полупроводници и да намалят зависимостта си от китайското влияние. Второ, те ще диверсифицират източниците си на суровини. Трето, ще инвестират в материалознание, за да станат по-малко зависими от определени критични суровини.

Тези корекции отнемат време. През следващите пет до десет години западната полупроводникова индустрия вероятно ще остане уязвима към китайските стокови блокади. Това е реалност, с която западните стратези трябва да се справят.

Какви са политическите и икономическите последици от ограничаването на договора до ноември 2026 г.?

Срокът е изчислен и стратегически замислен. Той дава на западните компании и правителства достатъчно време за адаптация, но не е достатъчно време за пълно преодоляване на китайската зависимост. През тези 13 месеца западните страни трябва да решат как искат да оформят дългосрочната си стратегия за суровините.

За Китай срокът означава, че той запазва контрола си върху тези суровини и може да ги използва отново като лост по всяко време. Ако преговорите със САЩ не доведат до трайно решение до ноември 2026 г., Китай може да възстанови ограниченията. Това е ключов елемент от преговорната стратегия на Китай.

Времевото ограничение също така сигнализира, че срещата между Тръмп и Си не доведе до всеобхватно решение на търговския конфликт. Това е временно примирие, а не траен мир. Това е типично за съвременните търговски конфликти, които се развиват в цикли на ескалация и деескалация.

Как биха могли да изглеждат следващите кръгове от преговори и какви теми е вероятно да бъдат обсъждани?

Следващите 13 месеца, до ноември 2026 г., ще бъдат от решаващо значение. И двете страни ще се опитат да подобрят позицията си. За САЩ това ще означава по-нататъшно намаляване на тарифите и запазване на инвестициите в американските индустрии. За Китай това ще означава запазване на статуквото в износа на технологии и ускоряване на процеса на военно догонване.

Преговорите по няколко въпроса вероятно ще се проведат едновременно. В допълнение към износа на суровини, на дневен ред ще бъдат теми като трансфер на технологии, инвестиции от китайски компании в САЩ, отношението към уйгурите и други въпроси, свързани с правата на човека. Малко вероятно е всички страни да постигнат бързо споразумение.

Вероятен сценарий е поредица от мини-споразумения и взаимни отстъпки. Това би могло да доведе до продължителни прекратявания на огъня, но не и до фундаментални решения на основните конфликти на интереси.

Нашият глобален индустриален и икономически опит в развитието на бизнеса, продажбите и маркетинга

Нашата глобална индустриална и икономическа експертиза в развитието на бизнеса, продажбите и маркетинга - Изображение: Xpert.Digital

Фокусни области в индустрията: B2B, дигитализация (от AI до XR), машиностроене, логистика, възобновяеми енергийни източници и промишленост

Повече информация тук:

Тематичен център, предлагащ анализи и експертиза:

- Платформа за знания, обхващаща глобалните и регионалните икономики, иновациите и специфичните за индустрията тенденции

- Колекция от анализи, прозрения и обща информация от ключовите ни области на фокус

- Място за експертиза и информация за актуалните развития в бизнеса и технологиите

- Център за компании, търсещи информация за пазари, дигитализация и иновации в индустрията

Стратегически суровини: Как ЕС иска да осигури вериги за доставки и автономност

Какви са рисковете от по-нататъшна ескалация в тази търговска война?

Въпреки настоящата деескалация, остават значителни рискове от ескалация. Първо, нов геополитически конфликт, например за Тайван или в Южнокитайско море, би могъл незабавно да доведе до подновяване на блокадите на ресурсите. Второ, вътрешнополитическите промени в САЩ или Китай биха могли да предизвикат нови протекционистки политики. Трето, технологичен пробив в Китай или САЩ би могъл да разпали отново търговската война.

Тайванският въпрос е особено критичен. Ако между Китай и САЩ избухнат военни конфронтации заради Тайван, Китай незабавно ще спре целия износ на суровини. Това би предизвикало криза в западната полупроводникова индустрия. При тези обстоятелства западните страни ще трябва бързо да активират алтернативни стратегии.

Друг риск се крие във вътрешнополитическите промени. Ако Тръмп не бъде преизбран през 2026 г. или ако балансът на силите в Китай се промени, новите администрации биха могли да се върнат към по-агресивни търговски политики. Настоящата деескалация може бързо да се срине.

Свързано с това:

Как се позиционират другите държави и региони в този конфликт?

Европейският съюз наблюдава конфликта с голяма загриженост. От една страна, Европа не иска да бъде притисната между САЩ и Китай. От друга страна, Европа е зависима и от китайски суровини. Това води до дипломатически деликатна ситуация за европейските страни.

Страни като Германия, Белгия и Холандия имат силни индустрии за чипове, но нямат независими източници на суровини. Това ги прави уязвими към китайските блокади на ресурсите. В дългосрочен план европейските страни ще се опитат да развият или диверсифицират собствените си източници на суровини.

Япония и Южна Корея, и двата големи производители на чипове, се намират в подобни ситуации. Те също са зависими от китайски суровини, но са и близки съюзници на САЩ. Това усложнява позициите им. Те трябва да поддържат търговските си отношения с Китай, като същевременно не искат да се откажат от съюза си със САЩ.

Тайван е в особено критично положение. Като водещ световен производител на полупроводници, Тайван е изцяло зависим от вноса на суровини. Дали Тайван получава суровини от Китай, от другаде или от САЩ е критичен въпрос за тайванската индустрия и икономика.

Какво е историческото значение на китайския монопол върху суровините в световната икономика?

Монополът на Китай върху редкоземните метали и други критични суровини е сравнително скорошно развитие в икономическата история. През 90-те и началото на 2000-те години източниците на суровини все още бяха географски диверсифицирани. Но през годините Китай систематично изгражда своя капацитет.

Това е отчасти резултат от природните ресурси. Китай разполага с големи находища на редкоземни метали, галий, германий и други критични суровини в рамките на своите граници. Но това е и резултат от целенасочена правителствена политика и индустриална стратегия.

Докато западните страни аутсорснаха или затвориха своите минни и рафиниращи индустрии, Китай инвестира сериозно в тези сектори. Това беше част от дългосрочната стратегия на Китай за изграждане на икономическа мощ и създаване на зависимост на Запада от китайските суровини. Сега, след като Китай постигна този монопол, той може да го използва като геополитически инструмент.

Това развитие представлява повратна точка в световната икономика. За първи път от десетилетия, незападни държави получиха контрол над критични технологични суровини. Това коренно променя баланса на силите в световната икономика и геополитиката.

Какви стратегии биха могли да следват западните страни, за да намалят зависимостта си?

Има няколко стратегии, които западните страни биха могли да следват. Първата стратегия е диверсификация на източниците на суровини. Това означава развитие и подкрепа на алтернативни страни производителки. Страни като Австралия, Канада, Бразилия и други имат находища на редкоземни метали и други критични суровини. С инвестиции и техническа помощ тези страни биха могли да разширят производството си.

Втората стратегия е рециклирането и материалната ефективност. Много критични суровини се използват в електрониката, които по-късно се изхвърлят. Подобреното рециклиране би могло да позволи на западните страни да намалят зависимостта си от необработена руда. Разработването на по-ефективни от гледна точка на материалите технологии би могло също да намали търсенето.

Третата стратегия е създаването на стратегически запаси. Ако западните страни и компании складират критични суровини, те могат да издържат на краткосрочни блокади. Това е скъпа стратегия, но такава, която намалява рисковете.

Четвъртата стратегия е изследване на алтернативни материали. Ако учените и инженерите разработят алтернативи на галий, германий и антимон, това би намалило зависимостта. Това е дългосрочен проект, който може да отнеме години, но би могъл да предложи решение в дългосрочен план.

Петата стратегия е децентрализацията на производството на чипове. Ако западните страни изградят собствени мощности за производство на чипове, ще им се наложи да внасят по-малко от Китай. Това е скъпа програма, както показва Законът CHIPS в САЩ, но би могла да намали зависимостта в дългосрочен план.

Какви са разликите между суровините по отношение на тяхната критичност и приложенията им?

Въпреки че и трите суровини са критични, те се различават по своите функции и критичност. Галият е може би най-критичният от трите, защото се използва във високочестотни чипове и светодиоди, които са от съществено значение в много съвременни технологии. Недостигът на галий би оказал сериозно влияние върху телекомуникационната и отбранителната промишленост.

Германийът е по-рядко използван, но е от решаващо значение в областите си на приложение. Инфрачервените сензори и оптичните кабели са важни, но потенциално има повече алтернативи, отколкото при галия. Трудно е обаче напълно да се замени германият, без да се допуснат загуби в производителността.

Антимонът може да има най-разнообразни приложения, но не е абсолютно необходим в нито едно от тях. Съществуват алтернативни забавители на горенето и се изследват алтернативни химични състави за батерии. Това прави антимона малко по-малко важен от галия и германия, но той остава важна суровина.

Тези различия означават, че западните страни трябва да съобразят стратегиите си за диверсификация с нивото на критичност на суровината. За галия фокусът трябва да бъде върху бързи алтернативи и диверсифицирани източници. За антимона биха могли да се даде приоритет на дългосрочни изследователски проекти в областта на материалознанието.

Как се е развила геополитиката на ресурсите през последните няколко десетилетия?

През 90-те и 2000-те години геополитиката на суровините беше по-малко проблемна. Стоките се търгуваха сравнително свободно и повечето западни страни не бяха зависими от никоя отделна държава. Това се промени с възхода на Китай като глобална суперсила и фокуса му върху контрола върху ресурсите.

С приемането на Китай в Световната търговска организация през 2001 г. се очакваше Китай да отвори пазарите си и да се придържа към либерални търговски практики. Вместо това Китай систематично разширява влиянието си върху критични стоки и ги използва като лост за въздействие.

Това е част от по-широк модел, в който Китай използва традиционните западни институции и норми, за да укрепи позицията си, без да се придържа към западните правила. Китай внася западни технологии, но задушава собствените си иновации от западни компании. Китай използва правилата за глобална търговия в своя полза, но не допуска чуждестранни инвестиции при същите условия.

Сегашната геополитика на ресурсите е резултат от това асиметрично развитие. Западните страни трябва да разберат, че се намират в нова ера, в която зависимостта от ресурси е истински геополитически инструмент.

Какво би могло да означава това отменяне за бъдещето на протекционизма?

Тази отмяна може да се тълкува като повратна точка в глобалния протекционизъм. След години на нарастващи тарифи и търговски конфликти, отмяната сигнализира, че е възможно да се постигне споразумение. Това може да се разглежда като начало на упадък на протекционизма.

Въпреки това, настоящото спиране вероятно е по-скоро тактическа промяна, отколкото фундаментална. И двете страни осъзнаха, че нова търговска война би била икономически вредна и за двете. Това води до временна деескалация, но не и до нова, отворена търговска политика.

По-вероятен сценарий е този, при който протекционизмът се запазва в съвременна форма. Вместо директни тарифи, държавите вероятно ще използват технически стандарти, правила за безопасност и мерки за опазване на околната среда, за да защитят своите пазари. В същото време държави като Китай и САЩ ще продължат да защитават и субсидират своите стратегически индустрии.

Сегашното премахване на търговските ограничения е пример за този модерен протекционизъм. Китай прави отстъпки, но само временно и само по отношение на суровините. Китай продължава да защитава собствените си индустрии и пазари. Това е нова форма на търговия, различна от либералната свободна търговия, която преобладаваше през 90-те и 2000-те години.

Как трябва да реагират компаниите в тази ситуация?

За компаниите в полупроводниковата и технологичната индустрия настоящата ситуация е зов за събуждане. Те трябва да преразгледат веригите си за доставки и да разработят стратегии за диверсификация. Това може да означава идентифициране на алтернативни източници на суровини, преговори с минни компании, които не са от Китай, или инвестиране в технологии за рециклиране.

В същото време компаниите трябва да се справят с несигурността. Датата на изтичане на споразумението през ноември 2026 г. означава, че компаниите не знаят дали блокадите на суровините ще се върнат. Това води до стратегическо планиране в условия на несигурност, което е трудно.

Ключова стъпка е сътрудничеството с правителствата. Компаниите трябва да информират своите правителства за зависимостта си от суровини и да поискат подкрепа за програми за диверсификация. Правителствата имат правомощията да преговарят с минните компании и да насърчават инвестициите.

Компаниите също трябва да инвестират в научноизследователска и развойна дейност. Разработването на нови материали, които не изискват галий, германий и антимон, би могло да бъде предимство в средносрочен план. Компаниите, които разработват такива технологии, биха могли да получат конкурентно предимство.

Какви са геополитическите последици от това развитие за бъдещето?

Настоящата ситуация рисува картина на свят, разделен на няколко блока. Това е завръщане към манталитета на блокада, напомнящ за Студената война. От едната страна, САЩ и техните западни съюзници имат свои интереси; от другата, Китай има свои интереси.

В този свят вече няма истинска глобална икономика, а по-скоро няколко регионални икономики с някои взаимовръзки. Това не е идеално за икономическа ефективност, но би могло да бъде политическата и военна реалност на бъдещето.

Това има последици за малките и средните държави. Те трябва да решат към кой блок искат да принадлежат. Държавите, които се опитват да останат неутрални, ще бъдат подложени на нарастващ натиск да избират. Това е трудна позиция за много европейски и азиатски държави.

В дългосрочен план това би могло да доведе до децентрализация на световната икономика. Държавите ще се опитат да развият собствени източници на суровини и производствени капацитети, за да бъдат независими. Това в крайна сметка би могло да доведе до по-малко ефективна, но по-устойчива световна икономика.

Какъв би могъл да бъде резултатът през ноември 2026 г.?

Има няколко възможни сценария за ноември 2026 г. Най-оптимистичният сценарий е Китай и САЩ да могат да се споразумеят за трайно решение, приемливо и за двете страни. Това би могло да доведе до нова ера на сътрудничество, поне по икономически въпроси. Това обаче е малко вероятно, предвид дълбоко вкоренените конфликти на интереси.

По-вероятният сценарий е по-нататъшно удължаване. И двете страни може да осъзнаят, че не могат да постигнат фундаментално решение, но също така не желаят да ескалират допълнително. Резултатът може да бъде още едно дванадесетмесечно удължаване. Това би запазило статуквото до 2027 г. или по-късно.

Най-песимистичният сценарий е завръщане към стоковите блокади. Ако настъпят политически промени в САЩ или Китай или ако избухнат геополитически конфликти, Китай би могъл да наложи отново блокадите. Това би довело до нова криза в западната полупроводникова индустрия.

Четвърти, по-вероятен сценарий е продължаване на настоящия модел на ескалация и деескалация. Може да има няколко малки кризи, но без големи фундаментални промени. Това е типично за съвременните търговски конфликти и би означавало, че несигурността продължава.

Какви поуки могат да се извлекат от това развитие?

Първият урок е, че зависимостта от ресурси е реален геополитически риск. Държавите и компаниите, които разчитат на една-единствена държава за критични суровини, са уязвими. Това е важен момент за всички западни страни.

Вторият урок е, че макар настоящата глобализация да създава икономическа ефективност, тя също така създава стратегически уязвимости. Изграждането на вериги за доставки, които зависят от една единствена държава, е стратегически рисковано. Държавите и компаниите трябва да се научат да балансират ефективността с устойчивостта.

Третият урок е, че западните страни не трябва изцяло да аутсорсят собствените си мощности за суровини и производство. Известна степен на самодостатъчност в критични суровини и индустрии е необходима за националната сигурност. Това е традиционен възглед за икономиката, който загуби популярност през последните десетилетия, но е вероятно да се завърне.

Четвъртият урок е, че геополитическите конфликти не могат просто да бъдат решени чрез преговори; те са структурни по своята същност. Срещата между Тръмп и Си беше полезна за временна деескалация, но не разреши основните конфликти на интереси. Това означава, че е вероятно конфликтът да продължи, дори по време на периоди на разведряване.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук wolfenstein@xpert.digital:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.

☑️ Подкрепа за МСП в стратегията, консултирането, планирането и внедряването

☑️ Създаване или пренасочване на дигиталната стратегия и дигитализация

☑️ Разширяване и оптимизиране на международните процеси на продажби

☑️ Глобални и дигитални B2B търговски платформи

☑️ Pioneer Развитие на бизнеса / Маркетинг / PR / Търговски панаири

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук: