Тихият достъп на Китай до нашата енергийна мрежа: Защо ЕС сега я спира – Изображение: Xpert.Digital

Излизане от китайския капан: Как европейската електроенергийна мрежа може най-накрая да стане независима

Защо Китай би могъл дистанционно да контролира европейската енергийна мрежа – и как Европа може да се освободи

Разширяването на възобновяемите енергийни източници в Европа чупи рекорди, но зад кулисите на тези блестящи истории за успех нарастват опасенията относно устойчивостта на нашата критична инфраструктура. Докато милиони домакинства и фирми произвеждат собствена електроенергия със слънчеви панели, тези системи често разчитат на електронно сърце от Китай: инвертора. Рискът чуждестранни играчи да дестабилизират европейските електропреносни мрежи дистанционно извади политиците от самодоволството им и доведе до драстични съкращения на финансирането. Но технологичната независимост е само едно парче от пъзела на енергийния преход. За да се разгърне пълният икономически и екологичен потенциал на вятърната и слънчевата енергия, липсват гигантски капацитети за съхранение. Докато колебливото разширяване на батерийното съхранение струва на икономиката милиарди годишно, изследователите вече работят върху следващата революция: железен прах като сезонно решение за дългосрочно съхранение. Това е задълбочен поглед върху взаимосвързана система, където геополитиката, милиардите спестявания и новаторските иновации се сливат – и където разходите за колебание отдавна са надвишили разходите за действие.

Енергиен преход на Европа: между зависимост, потенциал за спестявания и нови технологии за съхранение

Всеки, който днес управлява фотоволтаична система в Германия, Полша или Испания, много вероятно използва инвертор, произведен в Китай. Тези устройства – до голяма степен незабелязани от обществеността – са електронното сърце на всяка слънчева енергийна система. Те преобразуват постоянния ток, генериран от модулите, в мрежово съвместим променлив ток и обикновено са постоянно свързани към интернет, за да предават оперативни данни, да получават актуализации на фърмуера и да предоставят мрежови услуги. Именно тази интернет връзка все повече тревожи експертите по сигурността от няколко години.

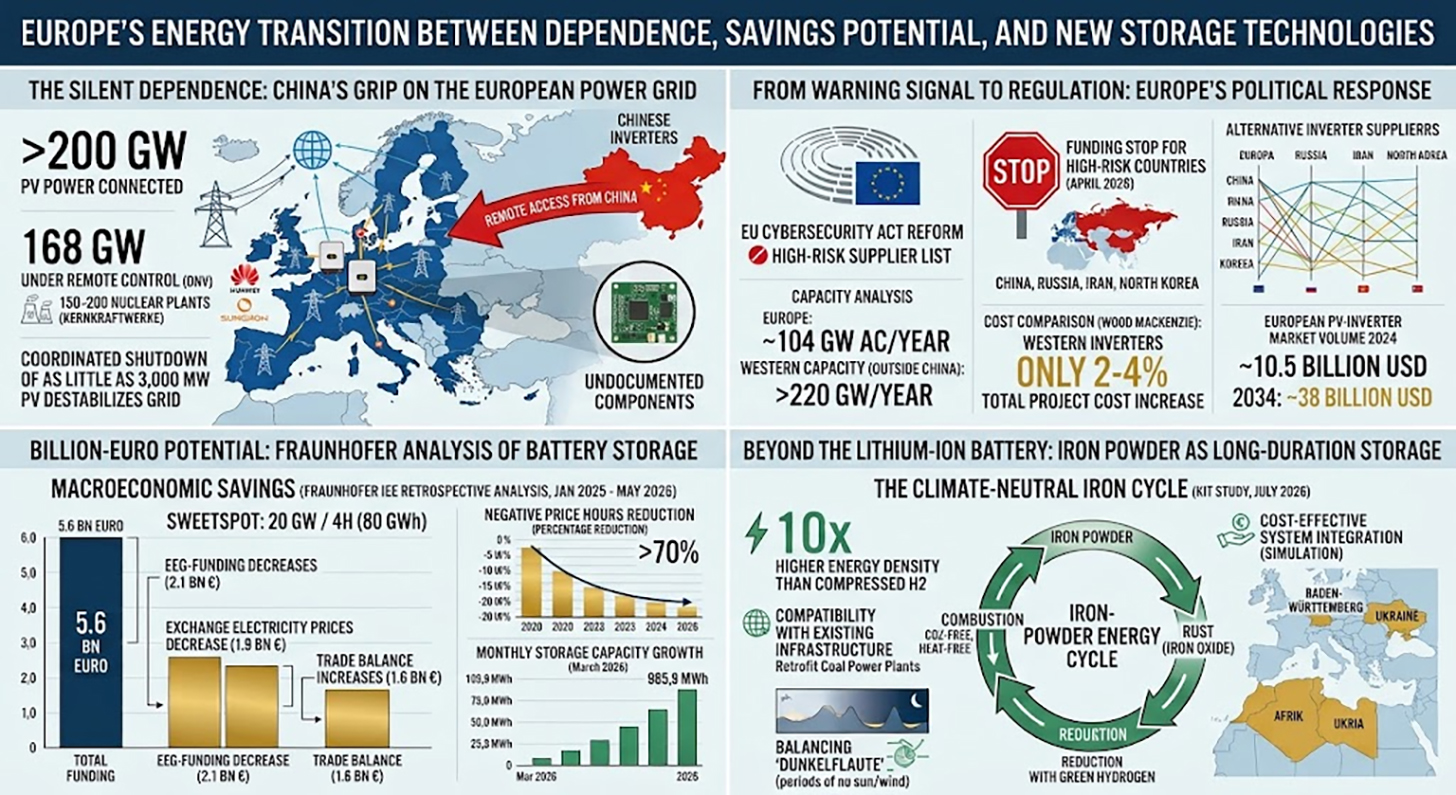

Цифрите са едновременно впечатляващи и тревожни: над 200 гигавата фотоволтаичен капацитет в Европа в момента са свързани към китайски инвертори. Според доклад на норвежкия институт за тестване и качество DNV, двамата доминиращи доставчици, Huawei и Sungrow, вече дистанционно управляват 168 гигавата фотоволтаичен капацитет на континента. DNV прогнозира, че тази цифра може да нарасне до над 400 гигавата до 2030 г. – еквивалентно на комбинираното производство на 150 до 200 атомни електроцентрали. В такъв сценарий Европа на практика би се отказала от дистанционния контрол върху значителна и нарастваща част от своята инфраструктура за производство на електроенергия на чуждестранни производители.

Това, което на теория звучи като абстрактен риск, вече е получило първоначални практически доказателства. Според съобщения в медиите, американски следователи са открили недокументирани радиомодули във вносни инвертори, които не отговарят на официалните технически спецификации. В Дания индустриалната асоциация Green Power Denmark е открила необясними електронни компоненти по време на проверката на вносни платки. Докладът на DNV показва чрез симулации, че координирано спиране само на 3000 мегавата фотоволтаична мощност – малка част от инсталираната мощност – би могло да има значителни, дестабилизиращи ефекти върху европейската електропреносна мрежа. Като се има предвид, че доминиращите на пазара производители имат достъп до над 10 000 мегавата инсталирана инверторна мощност, потенциалът за атака е структурно значителен.

От предупредителен сигнал до регулиране: политическата реакция на Европа

Политическият отговор на Европа на тази ситуация беше колеблив дълго време, но набра значителен импулс от началото на 2026 г. През януари 2026 г. Хена Виркунен, изпълнителен вицепрезидент на Европейската комисия по технологичен суверенитет, сигурност и демокрация, ясно заяви в Европейския парламент, че зависимостта от много ограничен брой производители на инвертори представлява значителен риск за сигурността. Текущата реформа на европейското законодателство за киберсигурност предвижда въвеждането на т. нар. списък с производители с висок риск, по модела на 5G Toolbox.

През април 2026 г. ЕС значително ескалира мерките си: Европейската комисия спря финансирането на всички енергийни проекти, използващи инвертори от четири така наречени държави с висок риск. Това са Китай, Русия, Иран и Северна Корея – но на практика тази мярка се равнява на забрана за субсидии за устройства на Huawei и Sungrow. Замразяването на финансирането се прилага незабавно за нови проекти и има огромен обхват: През 2025 г. Европейската инвестиционна банка финансира около една пета от всички слънчеви проекти в ЕС и повечето от тези проекти преди това са използвали китайски инвертори. Регламентът засяга и проекти в съседни региони на ЕС, като Северна Африка и Балканите, при условие че са свързани към европейската електропреносна мрежа.

Литва действа по-рано от Европейската комисия: От 1 май 2025 г. литовски закон забранява на китайските производители да осъществяват дистанционен достъп до слънчевите, вятърните и батерийните системи за съхранение на енергия в страната чрез софтуер. Законът се прилага за нови инсталации и изисква техническа модернизация за съществуващи инсталации с капацитет от 100 киловата или повече по време на преходен период до май 2026 г. ESMC счита този подход за план и призовава за приемането му от всички държави членки на ЕС. Успоредно с това, през август 2025 г. влезе в сила ревизираната Директива на ЕС за радиосъоръженията, която постановява, че на вътрешния пазар могат да се продават само устройства, свързани с интернет, които отговарят на основните изисквания за киберсигурност и не съдържат недокументирани функции за дистанционен достъп.

Инвертори с изключение на Китай: Какво всъщност показват анализите на капацитета

Най-очевидното възражение срещу постоянното изместване на китайските инвертори е: Кой ще отговори на търсенето? Могат ли европейските и други западни производители да запълнят получената празнина, без разширяването на слънчевата енергия да спре или разходите да се увеличат драстично?

В проучване, проведено през февруари 2026 г. сред западни производители и базирано на данни от S&P Global Commodity Insights, ESMC представи първия цялостен анализ на капацитета, чиито резултати значително облекчават тези опасения. Анализът определя количествено европейския производствен капацитет за инвертори на приблизително 104 гигавата променливотокова мощност годишно. Освен това има над 120 гигавата производствен капацитет от производители в Северна и Южна Америка, както и в Азиатско-тихоокеанския регион извън Китай. Конкретно за европейския пазар, според S&P Global, са налични над 53 гигавата производствен капацитет – цифра, която съответства почти точно на общия новоинсталиран фотоволтаичен капацитет в Европейския съюз през 2025 г.

Проучването на ESMC специално разпита шест западни производители относно тяхното присъствие в Източна Европа и даде ясен резултат: На осем източни пазара в ЕС е идентифициран общ инсталиран капацитет от приблизително 14 гигавата, като пазарното присъствие датира от около 2010 г., а приблизително 330 служители по продажбите и обслужването работят на място или дистанционно. Производителите също така посочиха способността си значително да разширят продажбите и поддръжката си в рамките на около шест месеца. Полша се откроява по-специално: И шестте анкетирани компании са активни там, с общ инсталиран капацитет от 4430 мегавата и приблизително 74 постоянно назначени служители.

Тези цифри показват, че често цитираната зависимост на веригата за доставки от Китай за инвертори е структурно по-малко убедителна, отколкото би предположил настоящият пазарен дял. Високият китайски пазарен дял – през 2023 г. 70% от всички новоинсталирани инвертори в Европа са от китайски доставчици – се дължи предимно на огромни ценови предимства и агресивно ценообразуване, а не на разлика в капацитета между алтернативните производители.

Въпросът за цената: С колко по-скъпа е сигурността на доставките?

Сигурността на доставките и технологичният суверенитет си имат цена – но колко висока е тя всъщност? Анализ на компанията за пазарни проучвания Wood Mackenzie предоставя показателни данни: Използването на западен инвертор вместо китайски увеличава общите разходи за търговски или наземно монтиран проект само с около два процента. За стрингови инвертори в жилищни сгради ценовата премия е около три до четири процента.

Измерени спрямо общите инвестиционни разходи за слънчева електроцентрала, където цените на модулите, разходите за монтаж, свързване към мрежата и разходите за планиране са доминиращите фактори, инверторът, с приблизително десет до петнадесет процента от разходите за централата, вече представлява среден ценови сегмент. Два процента допълнителни разходи на ниво проект – това е икономически управляема цифра, особено в сравнение с рисковете, породени от неконтролирания отдалечен достъп до критична инфраструктура. ESMC посочва, че координираното манипулиране на инверторите, водещо до повреда на значителен производствен капацитет, би причинило икономически щети, далеч надвишаващи икономиите на разходи.

Въпреки силния конкурентен натиск през последните години, европейските производители като SMA Solar от Касел са запазили и модернизирали техническите си възможности. През 2025 г. SMA постигна оборот от 1,27 милиарда евро в своя мащабен проектен бизнес, с марж на печалба преди лихви и данъци (EBIT) от 16,6%, и очаква значително подобрение на печалбите за 2026 г. – възползвайки се и от замразяването на субсидиите от ЕС. Европейският пазар на фотоволтаични инвертори имаше обем от приблизително 10,5 милиарда щатски долара през 2024 г. и според Global Market Insights се очаква да нарасне до близо 38 милиарда щатски долара до 2034 г. По този начин замразяването на субсидиите действа не само като мярка за сигурност, но и като индустриална политика, която структурно облагодетелства европейските производители.

Потенциалът на батериите за съхранение на милиарди долари: подробен анализ на Fraunhofer

Докато дебатът около инверторите се върти предимно около сигурността на доставките и рисковете от зависимост, нов анализ на Института Фраунхофер за енергийна икономика и енергийни системни технологии разкрива допълнително измерение на електроенергийната система: значителния потенциал за макроикономически спестявания чрез ускореното разширяване на батерийното съхранение. Проучването е поръчано от Германската федерация за възобновяема енергия (BEE), Германската асоциация за слънчева енергия (BSW) и Германската асоциация за вятърна енергия (BWE) и е представено в Берлин през юли 2026 г.

В обратен анализ, изследователите симулираха ценовите ефекти от хипотетично по-ранно внедряване на батерийно съхранение в германската електроенергийна система. По-конкретно, те ретроспективно добавиха капацитет за батерийно съхранение от 10 до 40 гигавата и продължителност на съхранение от два до осем часа към системния модел за периода от януари 2025 г. до края на май 2026 г. Резултатът се свежда до една ключова цифра: Ако през този 17-месечен период бяха налични 20 гигавата допълнителен капацитет за съхранение с четири часа съхранение на час – общо 80 гигаватчаса, това би довело до икономически икономии от 5,6 милиарда евро. Екстраполирано към годишна цифра, това се равнява на приблизително 3,9 милиарда евро.

Проучването точно идентифицира източниците на тези икономии: Първо, разходите за преференциални тарифи намаляват, защото пазарната стойност на произведената електроенергия се увеличава, когато ситуациите на свръхпредлагане се изглаждат чрез съхранение – с 2,1 милиарда евро през разглеждания период. Второ, крайните клиенти се възползват от по-ниски цени на едро на електроенергията: облекчаващ ефект от приблизително 1,9 милиарда евро за периода. Трето, търговският баланс с други страни се подобрява с около 1,6 милиарда евро, защото с достатъчен капацитет за съхранение Германия ще трябва да изнася по-малко екстремни излишъци от електроенергия на отрицателни цени.

Ефектът върху така наречените отрицателни цени на електроенергията на борсата е особено поразителен; това са часовете, когато предлагането на електроенергия толкова много надвишава търсенето, че производителите ефективно трябва да платят, за да се отърват от електроенергията си. В базовия сценарий без допълнително съхранение са идентифицирани 845 часа с отрицателни цени. С капацитет за съхранение от 20 гигавата този брой би спаднал до 276 часа – намаление с над 70 процента. В същото време, пазарно обусловеното ограничаване на възобновяемите енергийни източници може да бъде намалено с около 3,3 тераватчаса, или около 55 процента. Изследователите описват границата от 20 гигавата с четири часа продължителност на съхранение като оптималната и препоръчват годишно добавяне на около 8000 мегавата капацитет за съхранение, всеки с четири часа съхранение, за практическо продължение на модела.

Реалност срещу потенциал: Настоящото състояние на разширяването на хранилището

Контрастът между потенциала, изчислен в проучването на Fraunhofer, и действителното състояние на разширяването на батерийното съхранение в Германия е отрезвяващ. Германия в момента разполага с голям капацитет за съхранение от около шест гигавата, със средна продължителност на съхранение от един до два часа. Това е далеч от 20-те гигавата с четири часа капацитет, които анализът на Fraunhofer описва като оптималния. Общият капацитет на всички стационарни системи за батерийно съхранение в Германия – включително жилищно и търговско съхранение – възлиза на приблизително 27,23 гигаватчаса в края на март 2026 г., разпределени в повече от 2,4 милиона инсталации.

Растежът обаче е динамичен. През първото тримесечие на 2026 г. в Германия са пуснати в експлоатация над 2,2 гигаватчаса нов капацитет за съхранение на батерии – увеличение с около 38% в сравнение със същия период на предходната година. Този растеж се дължи почти изключително на мащабни системи за съхранение, чийто сегмент нарасна с около 120% на годишна база, като по този начин за първи път достигна паритет със сегмента за съхранение на жилищна енергия по отношение на растежа на капацитета. Само през март 2026 г. са пуснати в експлоатация 985,9 мегаватчаса нов капацитет – най-високият месечен темп, откакто започват да се водят записи.

Прогнозите са до 5,7 гигавата за края на 2026 г., като забавянията в присъединяването към мрежата се считат за основна пречка. Процесът на подаване на заявления за мрежата е огромен: подадени са заявления за системи за съхранение на батерии с обща мощност над 700 000 мегавата. Системата за издаване на разрешителни представлява истинското пречка, а не интересът на инвеститорите или самата технология. В същото време Федералното министерство на икономиката и енергетиката, с планирания си Закон за ускоряване на гъвкавостта, се е насочило предимно към ускорено издаване на разрешителни за електроцентрали на природен газ, ход, критикуван в експертните среди като систематично неправилно приоритизиране.

Иновативно фотоволтаично решение за намаляване на разходите (до 30%) и спестяване на време (до 40%)

Иновативно фотоволтаично решение за намаляване на разходите и спестяване на време - Изображение: Xpert.Digital

Повече информация тук:

Защо гъвкавостта е истинската валута на енергийния преход

Икономика на електроенергията: системно мислене вместо оптимизация на компонентите

Проучването на Fraunhofer обръща внимание на структурен дисбаланс в дебата за енергийната политика, който се простира отвъд техническите детайли. Тези, които произвеждат, съхраняват, транспортират или консумират електроенергия, правят това в рамките на силно взаимосвързана система, където всяко решение създава външни ефекти за всички останали участници. Разширяването на възобновяемите енергийни източници без адекватен капацитет за съхранение води до същите системни проблеми, които биха могли да бъдат избегнати чрез намаляване на разширяването – с изключение на това, че пътят на негъвкавост е по-скъп за икономиката като цяло.

По-конкретно, проучването показва, че ако от началото на 2025 г. бяха инсталирани приблизително 30% по-малко фотоволтаични и 20% по-малко вятърни мощности, тежестта на преференциалните тарифи наистина щеше да намалее. Цените на едро на електроенергията обаче щяха да се увеличат, тъй като по-скъпата електроенергия от изкопаеми горива щеше да се добавя по-често. Като цяло, действителното разширяване на възобновяемите енергийни източници, като се вземат предвид всички ефекти, беше приблизително с 300 милиона евро по-рентабилно за икономиката – без една-единствена система за съхранение, допринасяща за този резултат. С оглед на оптималната среда за съхранение, този ефект би бил многократно по-голям. Следователно инвестициите в гъвкавост не са разходен фактор за енергийния преход, а по-скоро предпоставка за него и същевременно мярка за спестяване на разходи.

Отвъд литиево-йонната батерия: Защо дългосрочното съхранение е отделна глава

Проучването на Fraunhofer се фокусира върху системи за краткосрочно съхранение с капацитет от два до осем часа, т.е. батерийни системи, които обикновено работят ежедневно. Тази технология е комерсиално зряла, а кривата на разходите за литиево-железни фосфатни системи намалява рязко от години. Това, което обаче изследването структурно оставя отворено, е едно фундаментално предизвикателство на енергийния преход: сезонните колебания в производството на електроенергия от възобновяеми източници.

В Германия вятърната и слънчевата енергия осигуряват значително повече енергия през лятото, отколкото през зимата, и в рамките на всеки сезон има периоди на ниска вятърна и слънчева мощност, продължаващи няколко дни – така наречените „тъмни периоди на затишие“ – през които нито слънцето, нито вятърът генерират достатъчно електричество. Литиево-йонната батерия може да изглади колебанията за четири часа, но не и за четири седмици. За съхранение в такъв мащаб са необходими други технологии: химически енергийни носители като водород, амоняк или метанол; физически системи за съхранение, като например помпено-акумулиращи водноелектрически централи; или нещо, което може да изглежда изненадващо на пръв поглед: желязо.

Нова желязна епоха: KIT и съхранение на енергия с метален прах

През юли 2026 г. изследователи от Технологичния институт в Карлсруе (KIT) публикуваха проучване в списанието Chem Circularity, което систематично изследва потенциала на железния прах като дългосрочен носител за съхранение на енергия за климатично неутрална европейска енергийна система. Основната идея е проста и физически елегантна: железният прах може да се изгаря, т.е. да се окислява. Това освобождава топлина, без да се произвежда въглероден диоксид, тъй като желязото не съдържа въглерод. Остава железен оксид, обикновена ръжда. След това той може да се редуцира обратно до метално желязо, използвайки зелен водород, който е наличен за следващото горене. Цикълът е напълно затворен, CO2-неутрален и по принцип може да се повтаря безкрайно.

Енергийно-икономическият потенциал на този принцип е значителен, както е определил екипът на KIT, ръководен от Джулия Шулер от Института за индустриално производство и управление, използвайки модела на енергийната система PERSEUS-PtX. Желязото има обемна енергийна плътност приблизително десет пъти по-висока от тази на сгъстения водород. То е изобилно достъпно по целия свят, нетоксично и стабилно в твърда форма при стайна температура – не се изисква резервоар за високо налягане, система за дълбоко замразяване и сложна инфраструктура. Материалът може да се транспортира по съществуващи корабни, железопътни и автомобилни маршрути, което прави железния прах особено привлекателен за внос на възобновяема енергия от крайбрежни и пустинни райони.

Проучването на KIT също така реалистично подчертава ограниченията: желязото не замества водорода в енергийната система, но може да го допълни ефективно в определени нишови приложения. Желязото е особено привлекателно като дългосрочен носител за съхранение в страни или региони с ограничен водноелектрически потенциал или подземни съоръжения за съхранение на водород. В симулации на различни сценарии за климатично неутрална европейска енергийна система, електроцентралите, работещи с железен прах, се оказаха компонент на системата с минимални разходи във всички сценарии – окуражаващ знак от гледна точка на изследователите.

Стари електроцентрали, нова функция: Измерението на индустриалната политика на съхранението на желязо

Особено важен аспект на технологията за желязо е нейната съвместимост със съществуващата инфраструктура. Въглищните електроцентрали, които са били изведени от експлоатация или са планирани за извеждане от експлоатация като част от енергийния преход, по принцип биха могли да бъдат преобразувани да работят с железен прах. Турбините, генераторите, охладителните системи и мрежовите връзки биха могли до голяма степен да се използват повторно; само горивната камера и захранването с материал биха трябвали да бъдат адаптирани – което прави преобразуването значително по-рентабилно от изграждането на нова централа.

Този аспект има значително регионално икономическо значение за региони, структурно характеризиращи се с добив на въглища и производство на електроенергия от въглища. Изследователският проект „Чисти кръгове“, в който участваха KIT, TU Darmstadt, Университетът по приложни науки Дармщат, DLR и Университетът в Майнц, демонстрира техническата осъществимост на демонстрационна електроцентрала. Паралелният проект за DLR IronCircle работи по подготовката на технологията за внедряване в по-големи централи. Настоящото проучване на KIT е финансирано от Фондацията за енергийни изследвания на Баден-Вюртемберг, което подчертава измерението на регионалната индустриална политика.

Системна интеграция: Как инверторите, батерийното съхранение и дългосрочното съхранение работят заедно

Трите теми – безопасност на инверторите, краткосрочно съхранение и дългосрочно съхранение – не са изолирани проблеми. Те описват три слоя на една и съща система: трансформацията на европейското енергийно снабдяване от централизирана архитектура, базирана на изкопаеми горива, към децентрализирана, нестабилна и дигитално свързана мрежова инфраструктура.

Инверторите са цифровите интерфейси на тази нова енергийна инфраструктура. Те превръщат физическите енергийни потоци в пазарноспособни транзакции и комуникират с операторите на мрежи, системите за управление на енергията и търговските платформи. Който контролира инверторите, до известна степен контролира пулса на мрежата. Краткосрочното съхранение в батерии действа като икономически буфер, балансирайки нестабилното производство и търсене във времето, като по този начин смекчава ценовите скокове, намалява разходите за мрежата и спестява субсидии. И накрая, дългосрочните решения за съхранение, като водород или железен прах, осигуряват сезонни резерви, гарантиращи сигурност на доставките, дори когато краткосрочното съхранение е изчерпано и вятърът не духа с дни.

Една климатично неутрална енергийна система изисква и трите нива. И на трите нива в момента се очакват структурни решения, които не са предимно технически, а по-скоро свързани с икономическата политика: Кои производители трябва да имат право да участват в критична инфраструктура? Кои пазарни модели създават достатъчни стимули за инвестиции в съхранение? Какво финансиране на научни изследвания ще осигури технологичния суверенитет на утрешния ден?

Геополитическа икономика на електроенергията: Какво е заложено на карта

Аналитично би било недостатъчно дебата за инверторите да се третира единствено като въпрос на техническа безопасност. Той е вплетен в по-широка промяна в геополитическата икономика, която придоби значително значение в европейската енергийна политика след руската атака срещу Украйна. Зависимостта на Европа от руския газ ѝ е дала горчив урок за цената на прекомерната специализация в евтиния внос, когато доставчикът престане да бъде надежден търговски партньор. Структурният паралел със зависимостта от китайската инверторна технология е очевиден.

Не става въпрос за фундаментално поставяне под въпрос на двустранната търговия с Китай или за застъпничество за технологичен национализъм. Използвайки термина „намаляване на риска“ вместо „разделяне“, Европейската комисия сигнализира намерението си да следва диференцирана политика: минимизиране на рисковете за критичната инфраструктура, без да се изоставя диверсификацията на търговията. Инверторите, които комуникират директно с мрежата и теоретично могат да бъдат изключени дистанционно, попадат под всяко разумно определение за критична инфраструктура. Модулите, кабелите или монтажните релси, от друга страна, не попадат. Спирането на субсидиите ще окаже дипломатически натиск върху Пекин, но в същото време би трябвало да даде на европейски производители като SMA и Fronius структурно конкурентно предимство, което ще позволи нови инвестиции в производствен капацитет.

Регулаторни пропуски и открити въпроси

Въпреки описания напредък, остават значителни регулаторни пропуски. Обявената от Европейската комисия забрана за субсидии за високорискови инвертори все още не е придружена от официално публикуван правен акт – необичайно неформален подход според стандартите на ЕС, създаващ правна несигурност за инвеститорите и разработчиците на проекти. Официално прессъобщение или законодателен текст все още липсваха месеци след влизането в сила на мярката.

Регулаторната ситуация по отношение на съхранението на енергия в батерии е не по-малко сложна. Връзките към мрежата за проекти за съхранение се считат за най-значимото препятствие в тяхното разширяване и липсват бързи, стандартизирани процедури. Планираният от Федералното министерство на икономиката и енергетиката Закон за ускоряване на гъвкавостта досега е пропуснал тази област, като вместо това се е фокусирал върху опростяване на процесите на издаване на разрешителни за нови газови електроцентрали. От гледна точка на индустрията за съхранение, това представлява систематично неправилно разпределение на регулаторните ресурси: газовите електроцентрали могат да осигурят системна гъвкавост в екстремни случаи, но в дългосрочен план те проправят пътя към по-нататъшна зависимост от внос.

За технологията на желязото, въпреки обещаващите резултати от изследванията, пътят от демонстрация до търговско мащабиране все още е значителен. Проектът „Чисти кръгове“ официално приключи през март 2025 г., а новопубликуваното проучване на KIT е аналитично продължение, показващо къде технологията може да бъде смислено интегрирана в цялостната система. Все още се очакват конкретни инвестиционни рамки, пилотни проекти в индустриален мащаб и регулаторни определения относно това как се третира железният прах съгласно енергийното законодателство.

Последици от колебанието: Цената на чакането

Трите разглеждани тематични направления – суверенитет на инверторите, потенциал за икономии от съхранение на батерии и изследвания в областта на съхранението на желязо – се обединяват около общо послание: енергийният преход на Европа е достигнал точка, в която разходите за колебание надвишават разходите за действие.

Спирането на субсидиите за високорискови китайски инвертори идва късно, но отдавна е необходимо. Анализът на капацитета на ESMC показва, че снабдяването с енергия от алтернативни източници е осъществимо с приемливи допълнителни разходи от два до четири процента. Fraunhofer IEE оценява икономическите щети, причинени от недостатъчните инвестиции в съхранение, на почти четири милиарда евро годишно – пари, които федералният бюджет, потребителите и секторът на възобновяемата енергия колективно губят. А KIT демонстрира, че изследванията за утрешния ден – за сезонно дългосрочно съхранение с помощта на железен прах – не трябва да се третират като несбъдната мечта, а по-скоро като жизнеспособна технологична опция, която вече изглежда рентабилна в симулационни модели на климатично неутрални енергийни системи.

Липсва не по-добро знание. Липсва политическа решителност за бързо превръщане на наличните открития в приложими решения: по-ясно законодателство вместо неформално замразяване на финансирането, бързо свързване към мрежата за съоръжения за съхранение вместо бюрократични списъци с чакащи и достатъчно финансиране за изследвания на технологии за дългосрочно съхранение, които все още не са търговски жизнеспособни, но вече са системно важни. Енергийният преход е технически осъществим и икономически обоснован – особено ако последователно разчитаме на европейски компоненти. Въпросът вече не е дали, а дали действията ще бъдат предприети достатъчно бързо.

🎯🎯🎯 B2B индустриален център, базиран на данни, като квази-вътрешно решение

Квази-вътрешно решение: Как Xpert.Digital запълва оперативните пропуски в B2B маркетинга и продажбите – Интелигентен бизнес, управляван от съдържание - Изображение: Xpert.Digital

Xpert.Digital е индустриален център за B2B, базиран на данни, ръководен от Konrad Wolfenstein . Компанията действа като външно, квази-вътрешно решение за индустриални партньори, запълвайки оперативните пропуски в маркетинга, съдържанието и продажбите – без да се изискват допълнителни ресурси от страна на клиента.

Повече информация тук:

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук wolfenstein@xpert.digital:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.