Amazon ще загуби пазарен дял в Германия за първи път през 2026 г. – Kaufland, OTTO и eBay отвръщат на удара – Изображение: Xpert.Digital

Тих обрат в електронната търговия: Тези 3 пазара сега крадат пазарен дял от Amazon

Капанът на Amazon: Защо онлайн търговците ще се провалят през 2026 г. без многоканална стратегия

Червена тревога в Amazon? Какво означават историческите намаления на таксите за продавачите

Повече от две десетилетия Amazon е безспорният крал на германската електронна търговия. За безброй търговци на дребно неписаното правило е: който печели в Amazon, печели пазара. Но през 2026 г. в германската онлайн търговия на дребно се случва тиха, но важна промяна. Докато гигантът продължава да расте в абсолютно изражение, той структурно губи пазарен дял за първи път. Растежът се преразпределя – сред играчи, които мнозина отдавна са отписали или значително са подценили. Kaufland Global Marketplace, OTTO Market и eBay атакуват с напълно различни, но изключително успешни стратегии, като коренно променят баланса на силите. Агресивната конкуренция на ниски цени от страна на Temu и Shein играе само малка роля в това. За онлайн търговците на дребно това развитие представлява фундаментален поврат: тези, които продължават да фокусират бизнеса си изключително върху Amazon, поемат опасен риск от концентрация. Тази статия анализира новата динамика на силите, обяснява защо Amazon внезапно реагира с исторически намаления на таксите и показва как трябва да изглежда една бъдеща и печеливша многоканална стратегия за 2026 г.

Три платформи, едно послание: Тези, които не диверсифицират днес, ще загубят утре

Привидно непобедимият гигант и първият му истински момент на слабост

Amazon е доминиращата сила в онлайн търговията на дребно в Германия повече от две десетилетия. С пазарен дял от около 60% от германската електронна търговия – разделен на 17% от директните продажби и 43% от приходите от онлайн пазара – платформата остава не само най-важният, но и единственият релевантен канал за продажби за много търговци на дребно. Тази зависимост беше икономически рационална дълго време: Никой друг пазар не предлагаше сравним обхват, логистична инфраструктура и лоялност на клиентите. Но през 2026 г. пейзажът ще се промени коренно.

През 2025 г. Amazon генерира продажби от приблизително 40,6 милиарда евро в Германия, което представлява ръст от осем процента. В абсолютно изражение компанията продължава да расте. Ключовият въпрос обаче не е дали Amazon расте, а дали Amazon расте по-бързо от пазара. И тук картината започва да се променя. Докато се очаква целият германски пазар на електронна търговия да нарасне с около четири процента през 2026 г., този растеж се разпределя между все по-голям брой играчи. За първи път в новата история на платформата три специфични пазарни площадки структурно набират популярност: Kaufland Global Marketplace, OTTO Market и eBay. Нито една от тези три няма да представлява заплаха за Amazon в обозримо бъдеще. Заедно обаче те изместват баланса на силите в германската онлайн търговия на дребно до степен, която търговците на дребно сега трябва да разберат.

Когато пазарният дял се печели от мнозина, вместо от един

Особеното в настоящата промяна се крие в нейната структура. Това не е революция, водена от един-единствен претендент, както Тему и Шейн се опитаха в сегмента на ниските цени. Това е постепенна, структурно подкрепена диверсификация на решенията за покупка на германските потребители и – по-важното – на стратегиите за продажби на професионалните онлайн търговци. Онлайн пазарите в Германия достигнаха обем на продажбите от 46,2 милиарда евро през 2025 г., което е увеличение с 4,9% в сравнение с предходната година, а сега 56% от всички онлайн продажби в Германия се осъществяват чрез пазари. Този растеж вече не е от полза единствено за Amazon.

Германската федерация на търговците на дребно (HDE) и базираният в Кьолн институт за търговия на дребно EHI измериха ръст от почти 3,5% в германската електронна търговия за 2024 г. За 2025 г. EHI и ECDB дори прогнозираха номинално увеличение от 5,3% за първите 1000 онлайн магазина. Следователно пазарът расте като цяло, но приносът към този растеж се променя. Докато чисто онлайн търговците на дребно се сблъскаха със спад от 3,6% през 2024 г., а директните продажби се свиха с 2,3%, именно сегментът на онлайн пазара успя да нарасне. За търговците на дребно това означава: тези, които продължават да разчитат само на един канал, пропускат структурен потенциал за растеж.

Средният брой активни връзки с пазара на търговец на дребно вече се е увеличил от 2,46 през първото тримесечие на 2024 г. до 2,52 през първото тримесечие на 2025 г. Това може да звучи като малка промяна, но е ясен сигнал за ускоряваща се професионализация в многоканалните продажби.

Kaufland Global Marketplace: Европейският залог със стратегически последици

Малко играчи в електронната търговия в Европа се стремяха към разширяване толкова последователно през 2025 г., колкото Kaufland Global Marketplace. След успешното си стартиране в Полша и Австрия през 2024 г., платформата се разшири до Франция в края на лятото на 2025 г. (август) и малко след това до Италия (септември). Kaufland вече е активна на седем европейски пазара – Германия, Австрия, Полша, Чехия, Словакия, Франция и Италия – и потенциално достига до около 140 милиона онлайн клиенти.

Това, което отличава тази стратегия за разширяване от другите, е комбинацията от институционално търпение и структурна подкрепа. Kaufland принадлежи към Schwarz Group, която притежава и Lidl, един от най-големите физически магазини в света. Тази основа позволява платформена стратегия, която не е насочена към бърза печалба, а по-скоро към дългосрочно проникване на пазара. Главният изпълнителен директор Гералд Шьонбухер ясно е формулирал амбицията: Kaufland се стреми да се превърне в най-голямата европейска онлайн платформа и изрично се позиционира като алтернатива на световните гиганти в електронната търговия – от Европа, за Европа.

През 2024 г. брутният обем на стоките (GMV) на Kaufland Global Marketplace нарасна със 7,85% във всички страни на пазара. Най-успешните категории бяха електроника и компютри с 24% ръст, и градина и „Направи си сам“ с 20%. За сравнение, Kaufland.de регистрира приблизително 28,5 милиона посещения на месец през март 2025 г., докато Amazon.de достигна над 360 милиона посещения – фактор повече от 12 в полза на американския си конкурент. Това несъответствие показва, че Kaufland все още е далеч от това да настигне Amazon.

За търговците на дребно стратегическата добавена стойност е очевидна: с една регистрация те получават достъп до 13 000 съществуващи търговци на дребно и 140 милиона потенциални клиенти в цяла Европа. Kaufland предлага безплатни, автоматизирани преводи на данни за продукти, над 70 софтуерни интерфейса, многоезична поддръжка, функция за автоматично определяне на най-ниска цена и автоматизация на ДДС. За средно големи търговци на дребно, които искат да интернационализират бизнеса си без оперативната сложност на ръчното разширяване в различните държави, това е оферта, чиято практичност често се подценява.

Решаващият диференциращ фактор в сравнение с Amazon не е настоящият му размер, а по-скоро динамиката му на растеж на пазари, където Amazon все още няма сравнително силна позиция. Според Kaufland, компанията отбелязва особено силен растеж в Източна Европа. И всеки търговец на дребно, който вече присъства в Kaufland във Франция или Италия, се възползва от предимствата на първия играч на пазар, който все още се развива. Франция е третият по големина пазар за електронна търговия в Европа, Италия - четвъртият по големина - заедно това са пазари със значителен потенциал за търговците на дребно, които правят тази крачка още днес.

OTTO Market: Качеството е по-важно от количеството и защо това може да е по-добро за търговците на дребно

OTTO е може би най-недооценената глава в германската електронна търговия. Всеки, който все още свързва OTTO с образа на традиционна компания за поръчки по пощата, е пропуснал развитието на платформата през последното десетилетие. През фискалната 2024/25 година брутният обем на стоките (GMV) на OTTO нарасна с приблизително девет процента, от 6,5 милиарда евро до над 7 милиарда евро. Този растеж значително изпревари общия пазар и според компанията OTTO спечели пазарен дял. За текущата фискална 2025/26 година OTTO отново увеличи приходите си от платформата с шест процента до приблизително 7,5 милиарда евро GMV – докато германската електронна търговия като цяло нарасна само с около три процента през същия период.

Клиентската база на OTTO е забележителна: платформата наскоро регистрира 12,6 милиона активни купувачи, което е с четири процента повече в сравнение с предходната година. Пазарът вече се гордее с 6100 партньорски търговци на дребно, с деветпроцентен ръст на общата брутна продажна стойност (GMV) само в сегмента на пазара. Бизнесът на пазара вече представлява 40 процента от общата GMV. Категориите „Мода“ и „Спорт“ с деветпроцентен ръст на GMV и категориите „Дом и живот“ със седем процента се представиха особено добре.

Това, което структурно отличава OTTO от Amazon, е профилът на купувача. Средностатистическият клиент на OTTO купува по-осъзнато, чувствителен е към цената, но не е ценово ориентиран и свързва платформата с обещание за качество и доверие, което е нараснало исторически. Ексклузивният анализ на NielsenIQ, предоставен от Handelsblatt от Черния петък 2025 г., показа, че OTTO – за разлика от Amazon – на практика не е претърпяла загуба на приходи поради възхода на Temu и Shein. Това е забележителен знак за устойчивост на платформата и лоялност на клиентите.

За търговците на дребно със средни до високи ценови диапазони, особено в сегментите на обзавеждане за дома, мода и електроника, това означава, че ценовата конкуренция е по-слаба в OTTO, отколкото в Amazon. В зависимост от продуктовата гама, това може да доведе до по-добри маржове и по-висококачествена клиентска база. OTTO също така инвестира сериозно в персонализация, задвижвана от изкуствен интелект, и е разработила свой собствен асистент с изкуствен интелект за пазаруването. Компанията се стреми към приходи от десет милиарда евро до 2028 г. – амбиция, която, ако бъде постигната, би направила OTTO един от трите или четирите най-важни онлайн пазари в Европа.

Стратегически, OTTO постепенно отваря своя пазар и в международен план: първоначално за доставчици от Холандия, като по-късно ще го последват и Полша, Австрия, Франция и Испания. Тази интернационализация ще създаде и нови трансгранични възможности за търговците на дребно в средносрочен план, на които в момента се обръща малко внимание.

eBay: Подценяваният обхват на класическата платформа

В стратегическите дискусии за електронната търговия, eBay често е посрещан с уморена усмивка – като платформа от миналото, отдавна изпреварена от Amazon и съвременните конкуренти. Това схващане е просто емпирично погрешно. eBay.de регистрира около 106 милиона посещения на месец и по този начин остава една от най-известните платформи за търговия в Германия. В световен мащаб 134 милиона купувачи са активни в eBay, а 18 милиона активни продавачи предлагат 2,4 милиарда артикула.

През четвъртото тримесечие на 2025 г. eBay отчете приходи от приблизително три милиарда щатски долара и обща стойност на приходите (GMV) от 21,2 милиарда щатски долара – приходите са нараснали с 15%, а GMV с десет процента в сравнение с предходната година. За цялата 2025 г. eBay отчете приходи от 11,1 милиарда щатски долара и GMV от 79,6 милиарда щатски долара. Почти половината от тези приходи идват от международен бизнес извън САЩ. Германия традиционно е един от най-важните пазари на eBay в световен мащаб.

Често пренебрегвано, но изключително важно: 40% от брутния обем на стоките (GMV) на eBay сега идва от продукти втора употреба и рециклирани продукти. А 86% от потребителите са търгували с употребявани стоки на платформата през последните дванадесет месеца. Това не е съвпадение, а по-скоро израз на фундаментална промяна в потребителското поведение към кръговата икономика и повторната търговия. eBay разпознава тази тенденция и инвестира стратегически в инструменти за продажби, задвижвани от изкуствен интелект, и подобрени опции за удостоверяване, за да подобри качеството на платформата.

Това, което прави eBay привлекателен за търговците на дребно, е специфичността на намерението за търсене в платформата. Търсещите в eBay имат по-конкретно намерение за покупка в много категории, отколкото на общ пазар. Сравненията на цени, специфичните номера на модели, нишовите сегменти и офертите, които просто не са налични в Amazon или не получават достатъчна видимост там, се представят непропорционално добре в eBay. Платформата продължава да заема солидна позиция сред петте най-добри пазара за поръчки от електронна търговия в Германия – директно след Amazon и пред Temu.

🎯🎯🎯 B2B индустриален център, базиран на данни, като квази-вътрешно решение

Квази-вътрешно решение: Как Xpert.Digital запълва оперативните пропуски в B2B маркетинга и продажбите – Интелигентен бизнес, управляван от съдържание - Изображение: Xpert.Digital

Xpert.Digital е индустриален център за B2B, базиран на данни, ръководен от Konrad Wolfenstein . Компанията действа като външно, квази-вътрешно решение за индустриални партньори, запълвайки оперативните пропуски в маркетинга, съдържанието и продажбите – без да се изискват допълнителни ресурси от страна на клиента.

Повече информация тук:

Стратегия с четири стълба 2026: Как търговците на дребно могат да осигурят приходи отвъд Amazon – многоканален пазар вместо монопол

Сравнителен анализ: Какво отличава трите платформи

За структуриране на стратегическото решение за търговците на дребно е полезно да се направи директно сравнение на ключовите показатели за ефективност:

| платформа | GMV Германия/по целия свят | Активни купувачи | Сила | Растеж 2024/25 |

|---|---|---|---|---|

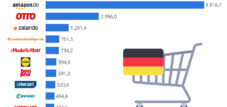

| Amazon.de | 51,4 милиарда евро (Германия) | ~35 милиона (Германия, приблизително) | Reach, Prime, Logistics | 8% |

| OTO Market | 7,5 милиарда евро брутно тегло на превозното средство | 12,6 милиона активни | Качествени купувачи, мода/живот | 6% БДС |

| Кауфланд Маркетплейс | Целевият брутен обем на продажбите на стоки (GMV) е приблизително 2 милиарда евро | 140 милиона потенциални клиенти в ЕС | Трансгранично разширяване на ЕС | 7,85% |

| eBay.de | 8,9 милиарда евро (Германия) | 134 милиона в световен мащаб | Обхват, ниши, ретърговска търговия | 10% брутна стойност на печалбата за четвърто тримесечие |

Amazon.de постига обща стойност на продажбите (GMV) от приблизително 51,4 милиарда евро в Германия и достига до приблизително 35 милиона активни купувачи в Германия; силните му страни са в обхвата, първокласните услуги и логистиката. Прогнозите за растеж за 2024/25 г. са около +8%. OTTO Market има GMV от 7,5 милиарда евро, 12,6 милиона активни клиенти и печели точки с качествени купувачи и фокус върху модата и домашен декор, с ръст на GMV от около +6%. Kaufland Marketplace се стреми към GMV от приблизително 2 милиарда евро и може да се възползва от потенциална клиентска база от 140 милиона в ЕС; силните му страни са трансграничната търговия и разширяването на ЕС, с прогнозиран растеж от около +7,85%. eBay.de има GMV в Германия от 8,9 милиарда евро, възползва се от приблизително 134 милиона активни потребители в световен мащаб и се характеризира със своя обхват, нишови предложения и ретърговска търговия. През четвъртото тримесечие е отчетен ръст на GMV от 10%. Тези цифри илюстрират централния аргумент: Нито една от трите платформи няма да замени Amazon като водеща сила в германската електронна търговия. Въпреки това, OTTO, Kaufland и eBay заемат области, където Amazon показва структурни слабости или не предлага убедително решение – например, европейски суверенитет на данните и трансгранични възможности (Kaufland), качествени купувачи с ясно намерение за покупка (OTTO) или нишови пазари, повторна търговия и установена разпознаваемост на марката (eBay). Изправени пред нарастващата конкуренция, платформи като Amazon реагират не само с инвестиции, но и тактически, например чрез намаляване на таксите, за да сигнализират, че искат да запазят търговците и са наясно с готовността на търговците да преминат към алтернативни платформи.

Отговорът на Amazon: Намаляването на таксите като стратегически сигнал

Констатацията, че Amazon ще се изправи пред сериозен натиск за първи път през 2026 г., е подчертана от забележителна мярка, предприета от компанията: В края на 2025 г. Amazon обяви едно от най-големите намаления на таксите в корпоративната си история. От 15 декември 2025 г. таксите за доставка по FBA бяха намалени средно с 0,32 евро на пратка в Германия, Франция, Италия, Испания и Обединеното кралство. В същото време таксите за препоръки (такси за продажби) в категорията дрехи и аксесоари бяха намалени от осем на пет процента за продукти до 15 евро и от 15 на десет процента за продукти в диапазона от 15 до 20 евро. Други категории, като продукти за дома, храна за домашни любимци, хранителни стоки и витамини, последваха примера през февруари 2026 г.

Тези намаления на таксите не са израз на корпоративна щедрост. Те са пряк отговор на нарастващата конкуренция и очевидната тенденция на продавачите да мигрират към алтернативни платформи. Когато Amazon предприема нещо толкова необичайно като систематично намаляване на таксите, това изпраща силен пазарен сигнал: Компанията знае, че нейната преговорна позиция като единствена подходяща алтернатива намалява. За продавачите това е историческа възможност да се възползват от зависимостта си, за да договарят по-добри условия, като същевременно разработват алтернативи – без да изоставят бизнеса си с Amazon.

В същото време стратегията на Amazon трябва да се разглежда в по-широк контекст. На германския рекламен пазар Google, Amazon и Meta ще разширят допълнително господството си през 2026 г. – Amazon ще увеличи рекламния си бизнес с десет процента до 2,97 милиарда евро нетно. По този начин медиите за търговия на дребно ще се превърнат в независим двигател на печалбата, което ще направи платформата все по-независима от чистите приходи от транзакции. Amazon не е приключила – но трябва да се препозиционира.

Капанът на Тему Шейн: Защо евтината конкуренция не е постоянен проблем

Важен контекстуален фактор за оценка на текущите пазарни промени е възходът и частичният срив на китайските платформи Temu и Shein. От 2023 г. насам тези платформи разтърсиха германската електронна търговия с агресивните си стратегии за ниски цени. В пика си пет процента от поръчките в германската онлайн търговия на дребно са били направени на тези две платформи – цифра, която се е удвоила повече от в рамките на една година. Анализ на NielsenIQ, базиран на електронни касови бележки за Черен петък 2025 г., показа, че клиентите на Temu са похарчили средно само 38 процента от бюджета си за пазаруване в Amazon – в сравнение с 45 процента за клиенти, които не са Temu.

Но пазарът се коригира. Въпреки разпознаваемостта на марката от 96% за Temu и 93% за Shein в Германия, само около 50% от запознатите с марките пазаруват редовно там. Лоялността на клиентите е в застой: делът на Temu от купувачите остана на 45%, докато делът на Shein дори спадна от 49 на 45%. В същото време европейските доставчици си възвръщат позициите. Страхът, че Temu и Shein ще изтласкат трайно германската електронна търговия в бюджетния сегмент, не се е материализирал в опасенията. Остава само устойчив ценови натиск в най-ниския пазарен сегмент, но не и структурно изместване на установените играчи.

Истинският риск: рискът от концентрация и илюзията за мащабиране

Централният проблем, разгледан в тази статия, не е технически, а стратегически. Концентрирането на приблизително 80 процента от продажбите на един пазар беше икономически обосновано решение за много търговци на дребно между 2015 и 2022 г.: Amazon нарастваше по-бързо от всяка алтернатива, а моделът на оперативните разходи на FBA възнаграждаваше концентрацията. Днес тази концентрация представлява значителен риск, който вече не бива да се приема безкритично в нито един професионален бизнес модел.

Структурните рискове от зависимостта от Amazon включват промени в таксите, които прекалибрират пазара на кратки интервали, промени в алгоритмичната видимост, които могат да преразпределят органичния трафик по всяко време, и нарастваща пряка конкуренция от самата Amazon под формата на продукти със собствена марка. Към това се добавят и регулаторни рискове: Европейската комисия многократно е разследвала пазарните практики на Amazon от антитръстова гледна точка. И не на последно място, има промяна в самите потребителски предпочитания, която, макар и бавна, неизбежно генерира повече покупки на алтернативни платформи.

Алтернативният модел – диверсифицирана многоканална стратегия – не е отклонение от Amazon. Това е допълващ подход, който намалява оперативните рискове, отваря нови целеви групи и в крайна сметка подобрява преговорната позиция с всеки отделен пазар. Според Destatis до 2025 г. 86% от 16- до 74-годишните в Германия биха пазарували онлайн, като 70% от тях биха го направили през предходните три месеца. Клиентите са там – те просто са разпръснати на повече платформи от всякога.

Стратегията с четири стълба за 2026 г. и след това

Структурно стабилната пазарна стратегия за 2026 г. не включва изоставяне на Amazon. Тя включва заместване на зависимостта с диверсификация. По-конкретно, препоръчва се следното позициониране:

Amazon остава котвата. Платформата продължава да предлага най-голям обхват, най-усъвършенстваната мрежа за изпълнение на поръчки и най-силната лоялност на клиентите чрез Prime. Никой амбициозен търговец на дребно в Германия не може да си позволи да игнорира Amazon. Това, което трябва да се промени, е делът на общите приходи, концентрирани върху тази платформа.

Kaufland Global Marketplace е каналът за растеж за Европа. Платформата в момента е във фаза на разработка, което означава, че разходите за навлизане са ниски, предимствата на първия играч са реални и конкуренцията е все още управляема за търговците на дребно. Тези, които инвестират сега в Kaufland.fr и Kaufland.it, поставят своите продуктови каталози на пазари, които ще бъдат значително по-скъпи и конкурентни след две до три години.

OTTO Market е премиум каналът за целеви групи с високи разходи. За търговците на дребно в сегментите на дома, обзавеждането, модата, домакинските уреди и спортните стоки, OTTO предлага целева група, която купува по-осъзнато, връща по-рядко стоки и е по-малко ориентирана към цената. Това изисква внимателно подбрана стратегия за асортимента – но в правилните категории това се изразява в по-добри маржове.

eBay е каналът както за пазари, така и за нишови пазари. Със 106 милиона посещения месечно в Германия, eBay е далеч по-голям, отколкото повечето търговци на дребно осъзнават. За специализирани продукти, артикули от рядка категория, стратегии за повторна търговия и спрени от производство стоки, eBay не е просто подходящ – той често е най-добрият вариант. Инструментите за продажби, задвижвани от изкуствен интелект, които eBay активно разработва, допълнително ще намалят бариерата за навлизане на професионалните търговци на дребно.

Структурна промяна без внимание: Защо 2026 е повратна година

В електронната търговия винаги има години, които едва в ретроспекция стават очевидни като повратни точки. 2020 г. беше такъв момент – предизвиканият от пандемията бум ускори дигитализацията на търговията на дребно с години. 2026 г. би могла да бъде подобен момент, само че по-тих, по-структуриран и следователно по-труден за разбиране.

Amazon все още расте. Но относителното нарастване на значението на платформата в германската електронна търговия се забавя. Комбинацията от разширяването на Kaufland във Франция и Италия, растежа на OTTO значително над средния за пазара, възстановяването на eBay със силни данни за четвъртото тримесечие и демонстративно нарастващата готовност за многоканално предлагане сред професионалните търговци на дребно води до промяна, която досега едва е попадала в заглавията, но ще се счита за структурен поврат след три години.

Прогнозираните за 2025 г. приходи на германския онлайн пазар от 46,2 милиарда евро вече не са само феномен, свързан с Amazon. Това е общ пазарен феномен. И всеки, който сериозно анализира бъдещето на електронната търговия, трябва да приеме, че светът след Amazon не е непременно такъв без Amazon, а такъв, в който Amazon е само един от няколкото важни играчи. За търговците на дребно, които започват да изграждат алтернативни канали днес, това не е заплаха. Това е стратегическата възможност на десетилетието.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук wolfenstein@xpert.digital:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.

☑️ Подкрепа за МСП в стратегията, консултирането, планирането и внедряването

☑️ Създаване или пренасочване на дигиталната стратегия и дигитализация

☑️ Разширяване и оптимизиране на международните процеси на продажби

☑️ Глобални и дигитални B2B търговски платформи

☑️ Pioneer Развитие на бизнеса / Маркетинг / PR / Търговски панаири

📈🔵 Амбидекстрия или гибел: Единствената управленска концепция, която все още работи в тройната криза💡

Когато доказаните стратегии се провалят: Организационна адаптивност в дигиталната трансформация на амбидекстрията - Изображение: Xpert.Digital

В момента преживяваме период на икономически сътресения, който се различава коренно от предишните рецесии. В управителните зали на европейски и международни компании цари измамна тишина – нарушавана единствено от звука на провалени стратегии, които до вчера се смятаха за гаранция за успех. Това не е просто цикличен спад, а дълбок структурен срив. Инструментите, с които компаниите постигаха растеж в продължение на повече от две десетилетия, просто вече не работят.

Повече информация тук:

📈🔵 Пазарни познания срещу маркетингови познания: Защо малките и средни предприятия блокират собствения си растеж 💡

Пазарни срещу маркетингови знания: Защо малките и средни предприятия блокират собствения си растеж - Изображение: Xpert.Digital

Сред малките и средни предприятия (МСП) съществува трайно прагматично погрешно схващане, че тези, които познават клиентите и пазара си, знаят и как работи маркетингът. Именно това уравнение обаче все повече се превръща в стратегически капан за много МСП.

Следната статия анализира често пренебрегваното напрежение между оперативните пазарни познания (поглеждане в огледалото за обратно виждане) и стратегическите маркетингови познания (дългите светлини за бъдещ пазарен дял). Научете защо фокусът единствено върху целите за продажби води до взаимозаменяемост в дългосрочен план и как малките и средни предприятия могат да се развият от „бегачи на къси разстояния“ до отличителни марки, като съзнателно разделят и пренастройват тези две дисциплини. Защото тези, които разбират маркетинга просто като „цветни картинки за продажби“, предават 95 процента от потенциалните клиенти на утрешния ден на конкуренцията без бой.

Повече информация тук: