Традиционните магазини „Направи си сам“ са на ръба на колапса: Вълна от фалити залива Германия – Изображение: Xpert.Digital

Amazon и Temu като гробари? Ето защо местните ни железарски магазини умират сега

Hellweg, BayWa и Hammer в криза: Горчивият падение на гигантите в магазините за „Направи си сам“

Някои растат, други фалират: Истинският проблем на германските магазини „Направи си сам“

Германският сектор „Направи си сам“ преживява безпрецедентен сътресение: Бивши индустриални гиганти като Hellweg, BayWa Bau & Garten и Hammer подават молби за несъстоятелност, излагайки на риск хиляди работни места. Това, което първоначално изглеждаше като нормален спад в търсенето след масивния бум на COVID-19, отдавна ескалира в екзистенциална борба за оцеляване. Токсична смесица от историческата строителна криза, експлозивно нарастващите фиксирани разходи в огромни търговски площи и неудържимия напредък на гиганти в електронната търговия като Amazon и дисконтни търговци като Temu принуждава традиционните търговци на колене. Кризата обаче не засяга всички еднакво: Докато средните, национално вкоренени вериги са принудени масово да капитулират, дигитално напредналите тежка категория като Hornbach и Bauhaus допълнително разширяват пазарната си мощ. Следващата статия разглежда многостранните причини за широко разпространената гибел на магазините „Направи си сам“, поставя германското затруднено положение в международен контекст и демонстрира как индустрията „Направи си сам“ трябва радикално да се преоткрие, за да оцелее в бъдеще.

Голямото изчезване на магазините „Направи си сам“? Защо Германия губи магазините си за домашно обзавеждане

Вълна от фалити в разгара на процъфтяващия сектор: Какво се случва в момента

В средата на юни 2026 г. веригата магазини „Направи си сам“ Hellweg, базирана в Дортмунд, подаде молба за обявяване в несъстоятелност чрез самоуправление в Окръжния съд в Есен, като заявлението беше незабавно одобрено. Това засяга 68 клона в цялата страна, предимно в Берлин и региона Рейн-Рур, както и приблизително 2900 служители, чиито заплати са осигурени за три месеца чрез обезщетения за несъстоятелност от Федералната агенция по заетостта. Едновременно с това BayWa Bau- & Gartenmärkte GmbH & Co. KG, също част от групата Hellweg, образува производство по несъстоятелност чрез самоуправление, засягащо 46 локации в Бавария и Баден-Вюртемберг и около 1300 служители. Това означава, че само в тази група компании са изложени на риск над 4300 работни места.

Това развитие не е изолиран случай, а по-скоро част от ускоряваща се структурна трансформация. Веригата магазини за „Направи си сам“ и обзавеждане за дома Hammer вече изпадна в криза в началото на 2025 г. и отново подаде молба за несъстоятелност в Окръжния съд в Билефелд в края на януари 2026 г. – според компанията, поради огромни начални дефицити след придобиване, технически проблеми с доставките на стоки и произтичащи от това ликвидни кризи. Повече от 1100 служители отново са притеснени за работните си места. Молби за несъстоятелност бяха подадени и за отделни магазини Hagebau – включително тези в Мюлхайм ан дер Рур и Ратинген – през 2026 г., след като обектът в Лангенфелд вече се сблъска с затруднения през 2024 г.

| Верига | Статус (2025/26) | Обхват |

|---|---|---|

| Хелвег | Несъстоятелност при самоуправление (юни 2026 г.) | 68 пазара, ~2 900 служители |

| BayWa Строителство и градина | Несъстоятелност/преструктуриране, свързано с Hellweg | 46 магазина в Бавария/Баден-Вюртемберг, ~1300 служители |

| чук | Още един фалит (януари 2026 г.) | >1100 служители |

| Хагебау (отделни локации) | Отделни местоположения са неплатежоспособни | включително Мюлхайм, Ратинген, Лангенфелд |

Краят на коронавирусната епидемия: Пазарни данни за развитието на приходите

За да разберем настоящата криза, трябва да разширим времевата рамка. Германските пазари за „Направи си сам“ и „Домашни подобрения“ се възползваха от изключителен потребителски бум през пандемичните години 2020 и 2021: Потребителите, затворени в домовете си, ремонтираха, преустроиха и откриха „Направи си сам“ като занимание за свободното време. Касовите апарати звъняха както никога досега, а индустрията постигна рекордни продажби.

Този изключителен бум обаче беше последван от неизбежната нормализация. Продажбите на основния немски пазар „Направи си сам“ – включващ магазини за дома, специализирани търговци на дребно и малки предприятия – достигнаха пик през 2022 г., преди да спаднат леко до около 50,8 милиарда евро през 2023 г. До 2025 г. продажбите в индустрията възлизат на приблизително 49,10 милиарда евро, като общите брутни продажби от магазини, специализирани в дома, в Германия възлизат на 24,67 милиарда евро. Това звучи като стабилна цифра, но е подвеждаща: в реално изражение, коригирано спрямо инфлацията, пазарът се сви в продължение на три последователни години. Двадесетте най-големи немски търговци на дребно за дома регистрираха комбинирани продажби от 25,5 милиарда евро през 2023 г. – намаление с 4,1% в сравнение с предходната година.

Анализът на шестте най-големи търговци на дребно е особено показателен. През 2024 г. те генерираха комбинирани приходи от 19,533 милиарда евро, което представлява общ спад от 0,7%. Въпреки това, представянето на тези играчи варира значително: Докато Hornbach увеличи нетните си приходи с 3,8% до 6,4 милиарда евро през фискалната 2025/26 година и изрично спечели пазарен дял в Германия и Европа, OBI успя да запази приходите си в Германия почти стабилни на малко под 4,19 милиарда евро. Bauhaus пое лидерството на вътрешния пазар за първи път през 2024 г. с брутни приходи от 8,3 милиарда евро (в цяла Европа), като едва надмина OBI (8,2 милиарда евро). От друга страна, има вериги като Hellweg, които нито могат да се възползват от икономиите от мащаба на лидерите на пазара, нито са достатъчно малки, за да реагират гъвкаво на търсенето на клиентите – структурна дилема, която експертите по търговия на дребно описват от години.

Кризата в строителството като ускорител: Спадът в сегмента на новото строителство

Ключов макроикономически фактор, който силно засегна строителната индустрия, е историческият спад в жилищното строителство в Германия. Кризата започна с обрата в лихвените проценти през 2022 г.: Внезапно заемният капитал за нови строителни проекти струваше четири процента или повече, което направи много проекти нерентабилни. Резултатът беше драматичен спад в строителните разрешителни – през 2024 г. в Германия бяха издадени само 215 900 разрешителни за жилищно строителство, с 16,8% по-малко от предходната година и най-ниският брой от 2010 г. насам.

За 2025 г. Германският институт за икономически изследвания (DIW Berlin) изчисли спад от 6,4% в реално завършеното жилищно строителство, докато общият реален обем на строителството е спаднал с още 1,2%. Въпреки че данните от различните институти се различават леко в прогнозите си, тенденцията е ясна: през 2025 г. в Германия са завършени само около 206 600 апартамента – най-ниската цифра от 2012 г. насам. Проучване на Bulwiengesa и Федералната асоциация на независимите компании за недвижими имоти и жилищно строителство (BFW) дори изчисли, че броят на започнатите жилищни проекти е спаднал със 77% между края на 2022 г. и края на 2025 г. JLL прогнозира само около 211 000 завършени жилища за 2026 г. – с годишен дефицит от около 80 000 единици.

Този спад в сектора на новото строителство има преки материални последици за индустрията „Направи си сам“ и „Домашни подобрения“. Дейностите в новото строителство стимулират търсенето на строителни материали, инструменти, санитарен фаянс, подови настилки и всичко останало, свързано с новопостроена или основно реновирана къща. Според проучване на IFH от 2024 г., занаятчиите и изпълнителите губят приходи, особено в онези търговци, пряко свързани с нови строителни проекти. Това косвено засяга магазините за „Направи си сам“ и „Домашни подобрения“, които обслужват както професионални, така и „Направи си сам“ клиенти. Докато DIW Berlin прогнозира реален ръст на общия обем на строителството от 1,7% за 2026 г. – първият подобен ръст от пет години – жилищното и търговското строителство едва ли ще се възползват от това – тласъкът идва почти изключително от общественото строителство, водено от разходите за инфраструктура от специални фондове.

Дигитални смущения отвътре и отвън: Amazon, Temu и пропуснатата трансформация

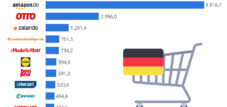

В допълнение към макроикономическия натиск, съществува и структурен конкурентен натиск, който ефективно подкопава по-слабите доставчици отвън. Amazon се превърна в централен център за търсене на продукти „Направи си сам“ в Германия: Повечето потребители, търсещи продукт от асортимента на железарските магазини, не започват проучването си на уебсайтовете на веригите, а директно в Amazon – и там също правят покупките си. Още през 2024 г. международният застраховател на кредити Atradius изчисли, че целият пазар на електронна търговия „Направи си сам“ в Германия струва около 2,77 милиарда евро, от които според експертни оценки около 1 милиард евро вече се дължат на пазара на Amazon – със силна възходяща тенденция. Традиционните магазини за железария и стоки за дома успяха да уловят само около 500 милиона евро, което съответства на пазарен дял от 17,5% в собствения им дигитален канал.

Анализи на индустрията и времеви серии показват, че компании за „Направи си сам“ магазини като Hornbach и OBI са възприели дигиталната трансформация значително по-рано и по-последователно от вериги като Hellweg, които изоставаха в онлайн продажбите. През 2012 г. 42% от всички респонденти вече са заявили, че купуват „Направи си сам“ продукти от онлайн търговци, различни от самите „Направи си сам“ магазини; до 2018 г. тази цифра се е увеличила до 54%. Собствените онлайн предложения на „Направи си сам“ магазините постоянно са играли второстепенна роля – въпреки че седем от десет клиенти са посещавали уебсайтовете на „Направи си сам“ магазините, те не са правили никакви покупки там.

Наред с Amazon, от 2023 и 2024 г. на пазара навлязоха нови играчи: китайски платформи като Temu и Shein разшириха значително продуктовата си гама, за да включат продукти „Направи си сам“, инструменти и обзавеждане на дома, като се насочиха директно към чувствителните към цените сегменти от клиентската база на традиционните магазини за железария. Само през 2024 г. от Китай до ЕС са доставени приблизително 4,6 милиарда пратки с ниска стойност под 150 евро. Цените, предлагани от тези платформи, систематично подбиват цените на традиционните търговци на дребно – което засяга особено средните вериги без стратегия за частна марка и без силно предлагане на услуги.

Към това се добавя и нарастващата конкуренция от сектора на търговията с хранителни стоки на дребно: с продажби от 2,9 милиарда евро в сектора „Направи си сам“ и градинарство, търговията с хранителни стоки е нараснала с 13% през последните пет години, докато магазините „Направи си сам“ в същите категории са се увеличили само с 9%. Дисконтните търговци на дребно като Lidl, Aldi и Norma, по-специално, използват собствените си марки, като например „Parkside“ на Lidl за електрически инструменти или сезонни промоции за градинарство, за да се насочат към редовни клиенти и да ги привлекат.

Структурен капан на разходите: Наем, енергия и мащабният модел

Бизнес моделите на много средно големи вериги магазини „Направи си сам“ се основават на концепция, разработена през 90-те и началото на 2000-те години: мащабни локации на зелени площи, благоприятни дългосрочни договори за наем и широка продуктова гама като основен диференциращ фактор. Този модел става все по-неефективен в среда на инфлационно увеличение на разходите. В прессъобщението си за несъстоятелност BayWa Bau- & Gartenmärkte изрично посочи нарастващите наеми и оперативни разходи, както и повишените цени на енергията, като фактори, допринасящи за предстоящата ѝ несъстоятелност.

Проблемът се крие в структурата на разходите: Големите търговски площи означават високи фиксирани разходи – за наем, отопление, осветление и персонал – които продължават дори когато трафикът на клиентите намалява. За разлика от онлайн търговеца, физическият магазин „Направи си сам“ не може да намали капацитета си в кратки срокове. Комбинацията от слабо търсене след пандемията и едновременно с това увеличени разходи за енергия в резултат на енергийната криза от 2022/23 г. трайно тласна маржовете на много локации под точката на рентабилност. Експерти от индустрията съобщават и за локации, които са били структурно необлагодетелствани – например поради строителни обекти в непосредствена близост, лоши транспортни връзки или слабо демографско развитие в района на обслужване.

Hellweg, основана в Дортмунд през 1971 г., също се озовава в стратегическа средна позиция: с 68 клона, тя е твърде голяма за регионалната си ниша, но твърде малка, за да се възползва от икономиите от мащаба, предлагани от пазарните лидери Bauhaus, OBI и Hornbach. Натискът върху веригите за доставки – и следователно върху условията за покупка – засяга пропорционално повече по-малките вериги. Към това се добавя и конкретен външен шок: BayWa AG, самата изпитваща финансови затруднения, преди това е изтеглила милиони подкрепа от Hellweg Group, а застрахователят на търговски кредити Allianz Trade незабавно изключва доставките до Hellweg от застрахователното си покритие, което допълнително застрашава доставките на стоки.

Победители и губещи: Двете скорости на индустрията

Настоящата криза показва с пълна яснота, че германският пазар „Направи си сам“ се разделя на два лагера: от една страна, високопроизводителни, дигитално добре позиционирани и международно активни корпорации, които умишлено експлоатират слабостта на конкуренцията, за да спечелят пазарен дял; от друга страна, средно големи, национално вкоренени вериги без достатъчна стратегическа диференциация.

Hornbach е най-забележителният положителен контрапример на тенденцията в индустрията. През фискалната 2025/26 година компанията увеличи приходите си с 3,8% до 6,4 милиарда евро, въпреки трудната потребителска среда, и изрично спечели пазарен дял в Германия и Европа. Ключът: последователна ценова стратегия, ранно развитие на взаимосвързаната концепция за търговия на дребно – безпроблемната интеграция на онлайн и физически магазини – и ясен профил като доставчик за ентусиасти „Направи си сам“ и занаятчии с взискателни проекти. Bauhaus, сега най-голямата верига магазини „Направи си сам“ в Европа по приходи с брутни продажби от 8,3 милиарда евро, се възползва от двойната си стратегия като доставчик както за частни потребители, така и за търговски клиенти.

Ръстът на електронната търговия в сектора е ключов индикатор за бъдеща жизнеспособност. Продажбите на „Направи си сам“ продукти в електронната търговия са се увеличили с приблизително 4,8% до 2,9 милиарда евро през 2024 г. B&Q (Kingfisher) във Великобритания удвои онлайн пазара си до над два милиона продукта и постигна онлайн растеж от 17,2% през 2025 г. Веригите, които са игнорирали тази промяна, не само губят приходи, но и лоялност на клиентите, което е от съществено значение за физическите магазини.

Нашият опит в областта на развитието на бизнеса, продажбите и маркетинга в ЕС и Германия

Нашият опит в областта на развитието на бизнеса, продажбите и маркетинга в ЕС и Германия - Изображение: Xpert.Digital

Фокусни области в индустрията: B2B, дигитализация (от AI до XR), машиностроене, логистика, възобновяеми енергийни източници и промишленост

Повече информация тук:

Тематичен център, предлагащ анализи и експертиза:

- Платформа за знания, обхващаща глобалните и регионалните икономики, иновациите и специфичните за индустрията тенденции

- Колекция от анализи, прозрения и обща информация от ключовите ни области на фокус

- Място за експертиза и информация за актуалните развития в бизнеса и технологиите

- Център за компании, търсещи информация за пазари, дигитализация и иновации в индустрията

Кризата на пазара „Направи си сам“ в Германия в сравнение: Защо консолидацията е неизбежна

Международно сравнение: Как се представя Германия в глобален контекст

Какво могат да ни научат Китай, САЩ и Франция: Стратегии срещу дисбаланса на германския строителен пазар

Проблемът с магазините „Направи си сам“ не е чисто немски феномен, но интензивността и честотата на несъстоятелностите придават на ситуацията тук особен характер.

В световен мащаб пазарът на стоки за дома се е свил с 1,9% през 2024 г. Основният двигател на този спад не е Европа, а Китай: страната е претърпяла свиване на пазара от 15,4% през 2024 г., което е довело до отрицателна територия за целия Азиатско-тихоокеански регион. Без изключителния ефект на Китай, световният пазар всъщност би нараснал с 1,5%. За сравнение, Северна Америка и Европа са нараснали с по 1,0% в номиналния сегмент на пазара „Направи си сам“ през 2024 г. Спадът в Китай може да се обясни с комбинация от жилищна криза, потиснати потребителски настроения и структурни последици от регулаторните интервенции на пазара на жилища. Интересното е, че Китай е предотвратил по-сериозен спад на световния пазар през 2023 г., тъй като е единственият голям регион, който е отбелязал растеж.

Ситуацията във Франция е много подобна на тази в Германия. Френският пазар „Направи си сам“ се е свил с 4,3 до 6,4 процента през 2024 г. до около 22,1 до 22,8 милиарда евро. Лидерът на пазара Leroy Merlin, който контролира приблизително 39 процента от френския пазар, стартира програма за намаляване на разходите. Castorama и Brico Dépôt на Kingfisher, които заедно държат около 25 процента от френския пазар, регистрираха спад в продажбите от 5,9 процента. Групата Kingfisher като цяло – с марки като B&Q (Великобритания), Screwfix (Великобритания), Castorama и Brico Dépôt (Франция) – също претърпя спад в продажбите от 1,5 процента до 12,78 милиарда паунда през финансовата 2024/25 година. Печалбата преди данъци се срина с 35 процента. По този начин както Германия, така и Франция преживяват криза на търсенето, характеризираща се със слаб строителен сектор, високи лихвени проценти и предпазливи потребители.

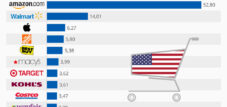

Ситуацията в САЩ е коренно различна. Home Depot и Lowe's доминират северноамериканския пазар като дуопол с комбинирани продажби от приблизително 251 милиарда долара през фискалната 2025 година: само Home Depot генерира 164,7 милиарда долара, а Lowe's - 86,3 милиарда долара. Пазарният модел в САЩ се различава структурно от този в Европа в няколко ключови аспекта: Двете вериги обслужват огромен, обединен вътрешен пазар, използват интензивни стратегии за кръстосани продажби между пазарите на дребно и професионалните търговски обекти и се възползват от пазар на жилища, насочен към непрекъснато обновяване и ремонтиране. Освен това в САЩ около 40 до 50 процента от продажбите идват от професионални строителни компании - значително по-висок дял, отколкото на германския пазар. Home Depot очаква общ ръст на продажбите от приблизително 2,8 процента за фискалната 2025 година, което подчертава предимството на структурната стабилност на този пазарен модел. В САЩ няма значителни фалити на вериги „Направи си сам“ със сравним размер, тъй като олигополната пазарна структура с двама доминиращи играчи има стабилизираща функция.

Япония, от своя страна, представлява специален случай: японският пазар на „Направи си сам“ стоки се оценява на около 95 милиарда евро и е силно концентриран в местни, средно големи вериги като Cainz, Kohnan и Nafco, опериращи на наситен, застаряващ пазар. Докато културата „Направи си сам“ е дълбоко вкоренена в Япония, импулсът за обновяване е силно повлиян от демографските промени и високата средна възраст на собствениците на жилища. Фалитите на по-големи вериги са по-редки там, поради дефанзивните, консервативни стратегии за разширяване, използвани от участниците на пазара. И накрая, според нови изчисления на Dähne Verlag, Китай има най-големия национален пазар на „Направи си сам“ стоки в света, оценен на 612 милиарда евро – дори пред САЩ (426 милиарда евро). Предизвикателството на китайския пазар обаче е, че западните концепции „Направи си сам“ не работят структурно, тъй като евтината работна ръка до голяма степен е заменила „Домашното подобрение“ като масово предпочитание; западни вериги като B&Q са научили това по трудния начин.

Системен стрес: Защо Германия е особено силно засегната

Въпреки слабостта на сектора в цяла Европа, концентрацията на несъстоятелности в Германия е поразително висока. Има няколко структурни обяснения за това, които надхвърлят общия спад в търсенето.

Първо, германският пазар на „Направи си сам“ стоки е исторически по-фрагментиран от повечето сравними пазари. За разлика от Франция, където Leroy Merlin самостоятелно държи почти 40%, и за разлика от САЩ със стабилния им дуопол, Германия има над дузина релевантни вериги, които се конкурират за пазар, който всъщност се свива. Неизбежната консолидация на един стагниращ пазар неизбежно удря първо най-слабите звена.

Второ, регулаторната и данъчната среда в Германия е особено скъпоструваща за физическите търговци на дребно. Високите нива на колективни трудови договори в целия бранш, увеличенията на минималната работна заплата и бюрократичните изисквания повишават базата на фиксираните разходи. В същото време законът за несъстоятелността, със своя инструмент за самоуправление, предлага сравнително привлекателен спасителен път за компании, които все още са оперативно жизнеспособни – което обяснява защо Hellweg и BayWa Bau & Garten избират този път, а не просто ликвидират.

Трето, специфичната връзка между строителната криза и потребителските ограничения в Германия има особено въздействие: Докато строителната криза потиска професионалното търсене, общата икономическа несигурност кара ентусиастите „Направи си сам“ да отлагат проекти. Проучване на IFH Cologne и Klaus Peter Teipel Research & Consulting прогнозира номинален спад на пазара от около 1,9% за 2024 г.; в реално изражение, предвид увеличението на цените, загубите са малко под три процента.

Четвърто, сравнението с успешни вериги разкрива провал в управлението на неплатежоспособните компании: Hellweg очевидно е пропуснала дигитализацията. Конкуренти като Hornbach и OBI са разширили онлайн продажбите си значително по-рано. През 2018 г. 54% от потребителите вече са купували „Направи си сам“ продукти от Amazon или други онлайн търговци на дребно – тези, които все още не са внедрили стабилна омниканална стратегия по това време, са загубили трайно пазарен дял без реален шанс да го възвърнат.

Сценарии и решения: Какви поуки можем да извлечем от кризата?

Настоящата фаза на консолидация ще промени дългосрочно германския пазар „Направи си сам“. Пет ключови стратегически насоки за действие могат да бъдат изведени от несъстоятелности, международни сравнения и отраслови анализи:

Първо, последователна омниканална интеграция: Днес клиентите очакват безпроблемна връзка между онлайн проучване, дигитално пазаруване и консултация или вземане от магазина. Kingfisher демонстрира как това може да работи с техния пазарен модел: B&Q вече предлага над два милиона продукта онлайн, а Hornbach комбинира експертния опит в магазина с високоефективна електронна търговия. Моделът „кликни и вземи“ преодолява тази празнина, подобрявайки физическия магазин като логистичен център. Препоръките за продукти, задвижвани от изкуствен интелект, като тези, които Kingfisher вече използва и които са генерирали над 100 милиона паунда допълнителни приходи, са следващата логична стъпка.

Второ, преминаването към превръщане в доставчик на услуги: Простото предлагане на продукти вече не е достатъчно уникално търговско предложение, когато същите продукти могат да бъдат получени по-евтино чрез Amazon или Temu. Експертът на Atradius, Майкъл Каренберг, го каза точно: За много магазини „Направи си сам“ би било изгодно да се развият от чист доставчик на продукти към доставчик на продукти и свързани с тях услуги. Наем на инструменти, препоръки за майстори, монтажни услуги, консултации по дизайн на кухни и бани, съвети за енергийно ефективен ремонт – тези услуги не могат да бъдат закупени от Amazon и създават лоялност на клиентите, която се простира отвъд транзакционната покупка.

Трето, оптимизация на портфолиото и намаляване на пространството: Ерата на мегамагазините на зелени площи е към своя край. Kingfisher започна да въвежда по-малки формати като B&Q Local и Screwfix City и да превръща големите магазини в многофункционални пространства. В Германия подобна стратегия – намаляване на големи локации, комбинирането им с центрове за занаяти или домашни ателиета и отдаване под наем на неизползвани пространства на партньори – би била реалистичен начин за намаляване на фиксираните разходи.

Четвърто, сегментиране на професионалните клиенти: Тенденцията за развитие на професионалните занаятчии като отделен, високодоходен клиентски сегмент даде значителни плодове във Великобритания със Screwfix и концепцията на B&Q TradePoint – TradePoint нарасна с 6,4% през 2024/25 г. и вече представлява 23% от общите продажби на B&Q. Сравними концепции все още са слабо развити в Германия. Занаятчиите често купуват от доставчици на строителни материали или директно от търговци на едро; продуктова гама в магазините „Направи си сам“, ясно насочена към тази целева група – с професионално ценообразуване, резервиране на часове за монтаж и концепция за събиране от склада – би могла да отключи значителен пазарен потенциал.

Пето, възползване от подема на пазара на ремонти: DIW Berlin очаква реален ръст на обема на строителството през 2026 г. за първи път от пет години, първоначално обусловен от обществената инфраструктура, но с положителни сигнали и за жилищното строителство през 2027 г. Втората половина на 2020-те години може да бъде положителна за строителната индустрия поради две силни структурни тенденции: енергийният преход в съществуващите сгради (изолация, термопомпи, фотоволтаици) и наваксване на години на отложена поддръжка. Веригите, които инвестират сега в консултантска експертиза за енергийно ефективни ремонти и интегрират държавни програми за финансиране в своите предложения, се позиционират за рязко увеличение на търсенето, което ще дойде със значителна политическа и финансова подкрепа.

Структурна промяна без връщане: Новата топография на пазарния сектор „Направи си сам“

Фалитите на Hellweg, BayWa Bau & Garten, Hammer и отделни локации на Hagebau не са временни отклонения, а по-скоро ускорени симптоми на структурна промяна, която е видима от години. Спадът в търсенето след пандемията, спадът в новото жилищно строителство, дигиталните смущения, причинени от Amazon, Temu и други, както и хронично високата база на фиксираните разходи, се сляха в токсична смес, която тласка средно големи, национално опериращи вериги без ясен диференциращ профил към ръба на колапса.

Индустрията ще излезе от тази фаза на консолидация по-малка, но по-устойчива. Оцелелите вериги – преди всичко Hornbach, Bauhaus и OBI – ще спечелят пазарен дял и ще излязат по-силни от консолидацията. Самият пазар ще нарасне отново в средносрочен план, след като строителната криза в Германия отшуми и влязат в сила правителствените програми за обновяване. За засегнатите служители и местните структури за доставки обаче, особено в региони с предишна висока гъстота на магазини „Направи си сам“, като например областта Рур или Южна Бавария, настоящите пазарни сътресения първоначално означават реални затруднения – а за много общини – загуба на основен наемател, който е заемал големи търговски имоти на зелени площи с несигурен бъдещ план за използване.

В международен план сравненията показват, че няма универсална рецепта за успех на пазара за подобрения в дома: докато американският дуопол на Home Depot и Lowe's остава стабилен поради чистата си пазарна мощ, японският пазар се възползва от консервативна стратегия за разширяване, а френският пазар, въпреки по-голямата консолидация, също страда значително. Китай демонстрира, че западните модели за подобрения в дома са структурно несъвместими с пазарите с евтина работна ръка. Германия, от друга страна, трябва да намери свой собствен път – да премине отвъд просто продажбата на продукти в големи магазини и да се насочи към интегриран модел на услуги за подобрения в дома през 21-ви век.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук wolfenstein@xpert.digital:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.

☑️ Подкрепа за МСП в стратегията, консултирането, планирането и внедряването

☑️ Създаване или пренасочване на дигиталната стратегия и дигитализация

☑️ Разширяване и оптимизиране на международните процеси на продажби

☑️ Глобални и дигитални B2B търговски платформи

☑️ Pioneer Развитие на бизнеса / Маркетинг / PR / Търговски панаири

🎯🎯🎯 B2B индустриален център, базиран на данни, като квази-вътрешно решение

Квази-вътрешно решение: Как Xpert.Digital запълва оперативните пропуски в B2B маркетинга и продажбите – Интелигентен бизнес, управляван от съдържание - Изображение: Xpert.Digital

Xpert.Digital е индустриален център за B2B, базиран на данни, ръководен от Konrad Wolfenstein . Компанията действа като външно, квази-вътрешно решение за индустриални партньори, запълвайки оперативните пропуски в маркетинга, съдържанието и продажбите – без да се изискват допълнителни ресурси от страна на клиента.

Повече информация тук: