Слънчевото стъкло – забравеният компонент – следващото пречка е неизбежно

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 3 юли 2022 г. / Актуализирано на: 3 юли 2022 г. – Автор: Konrad Wolfenstein

Слънчево стъкло – Забравеният компонент – Изображение: Xpert.Digital / Juice Flair|Shutterstock.com

Слънчевото стъкло е следващото пречка в производството

Когато се обсъжда цялата верига за създаване на стойност във фотоволтаичните системи, компонентът, който е най-тежък по тегло след слънчевите клетки, постоянно се пренебрегва: слънчевото стъкло. Не съм запознат с публикация до момента, която да описва проблемите, свързани с набавянето на големи количества слънчево стъкло за производството на фотоволтаични модули в гигаватов мащаб за осъществяване на енергийния преход.

ЕС навлиза в опасна зависимост от Китай, защото игнорира този компонент

Европейското производство на модули все още е незначително в световен мащаб, а зависимостта от Китай е опасна. Германия и ЕС искат драстично да променят това и да увеличат европейските производствени капацитети. Фактът, че това включва и закупуването на слънчево стъкло, постоянно се пренебрегва. И все пак индустрията вече се бори с проблеми.

В Словакия например Agora Solar се готви да пусне в експлоатация производствена линия за модули с мощност 150 MWp. Оказва се обаче трудно да се получи най-тежкият компонент - слънчевото стъкло. Оферти от европейски и индийски производители на слънчево стъкло или не бяха подадени, или дори бяха оттеглени поради настоящия недостиг на газ.

Най-добрата технология за производство на слънчево стъкло в света се намира в Германия, но тя е търсена само в Китай

Китайците предприемат холистичен подход, защото производството на модули е невъзможно без слънчево стъкло и следователно са необходими гигантски количества стъкло за амбициозните им цели за разширяване на фотоволтаичната индустрия. Ето защо германската компания Grenzebach получи поръчки от Китай още през 2020 г. за повече от 160 линии за изтегляне на стъкло, специално за фотоволтаичния пазар (Solarserver, 21 май 2021 г.). Оттогава те са доставени. В Европа има само няколко такива линии и няма известни планове за запълване на тази все по-нарастваща празнина. Германия предлага най-добрата технология за топене в света, с лидери на световния пазар като Sorg и Horn. Франция и Англия също имат отлични доставчици. Lisec в Австрия предоставя най-добрите системи за покритие и втвърдяване. Тези слънчеви системи се доставят в Китай, а не в Европа.

Че това няма да остане така, показва статистиката за патентите. Над 1000 китайски патента са в рязък контраст с малкото от Европа. Тук Китай е технологичният лидер и се стреми да доминира в производството на производствени мощности в бъдеще.

Изграждането на фабрика за соларно стъкло е огромна инвестиция от до 100 милиона евро за оптимално оразмерена производствена линия с капацитет на топене от 300 тона за 24 часа. Консумацията на енергия (80% газ) и значителното въздействие върху околната среда под формата на CO2 и азотни оксиди водят до значителни усилия за планиране и продължителни процеси на издаване на разрешителни. Следователно периодът от планирането до експлоатацията на съоръжение за производство на соларно стъкло е 3-4 години. Това е дълго време в сравнение с шест до десет месеца за производствена линия за фотоволтаични модули.

100% надеждно снабдяване с газ 24/7 също е от съществено значение, тъй като настоящата технология за производство на слънчево стъкло изисква използването на 80% газ за процесите на топене.

Може да се твърди, че трябва да купуваме слънчево стъкло от Китай. Това обаче подкопава аргумента за осигуряване на европейска верига за доставки и спестяване на логистични разходи чрез европейско производство. Това би увеличило допълнително и без това силно критичната ни зависимост от Китай. И накрая, сериозната критика, че производството в Китай се осъществява при лоши политически и екологични условия, също е значителна. Няколко стъкларски фабрики се намират в провинция Синцзян, репресирания уйгурски регион. Тъй като стъклото представлява до 80% от теглото на стандартен фотоволтаичен модул, транспортирането му е почти толкова скъпо и отнема много време, колкото и транспортирането на готовите модули.

Гигантските цели за разширяване на производството на фотоволтаични панели в ЕС затвърждават 90% зависимост от Китай за дълго време напред

Целите за разширяване на „Нова европейска слънчева индустрия“ са гигантски и наскоро бяха значително преразгледани нагоре в светлината на войната в Украйна. В повечето случаи разширяването на производствените мощности е предвидено да се случи по цялата верига на стойността, т.е. от силиций до пластини и клетки до производство на модули. Странно, един ключов компонент постоянно липсва в този списък и в плановете за гигаватови фабрики: слънчевото стъкло, необходимо за 99% от всички модули. Този незаменим компонент не е достатъчно наличен в Европа. Следните аргументи демонстрират това:

- Ултрабялото слънчево стъкло се произвежда предимно като текстурирано стъкло чрез валцуване. Специални формовъчни ролки създават микроструктура от двете страни на стъклото, съответстваща на неговата дебелина. Тази структура до голяма степен задържа отражението в стъклото, което води до висока пропускливост. Конвенционалните методи за производство на плоско стъкло са по-малко подходящи за слънчево стъкло.

- В момента максимално производство на модули от приблизително 3-4 гигавата може да се постигне, използвайки соларно стъкло, произведено в Европа. До 2021 г. номинална част от стъклото се внасяше от Индия и няколко други страни. Индия обаче ще се нуждае от произведеното там стъкло за собствените си гигантски планове за производство на фотоволтаични панели. Затова е важно да се отбележи, че най-големият европейски доставчик на соларно стъкло, Interfloat, заедно с производствения си завод GMB Glasmanufaktur Brandenburg в Черниц, беше продаден на индийския лидер на пазара Borosil през април 2022 г. (PV Magazine, 25 април 2022 г.). Като се има предвид, че производственото съоръжение там е изцяло зависимо от непрекъснати доставки на газ, експертите от индустрията бяха изненадани от това. Освен риска от прекъсване на доставките на руски газ, производството, покриващо разходите, е възможно само при днешните цени на газа с почти нереалистично високи продажни цени за произведеното соларно стъкло. Borosil вероятно е била по-заинтересована от достъп до пазара, особено след като след около три години ще трябва да бъдат направени разходи от приблизително 30 милиона евро за вероятен „студен ремонт“ на топилната пещ. Боросил възнамерява да увеличи производствения си капацитет до общо 2600 тона на ден до 2025 г. Дали заявените 450 тона от това количество действително ще бъдат произведени в Бранденбург е под въпрос. Но дори това количество би било достатъчно само за производство на модули с мощност приблизително 2,5 GW.

- Публикуваните от ЕС цели за разширяване предполагат увеличение на европейския производствен капацитет за модули до 30 GW до 2030 г. Тези цели бяха допълнително увеличени след руската инвазия в Украйна. Дори ако ефективността на модулите се подобри, това би довело до почти десетократно увеличение на търсенето на слънчево стъкло през 2030 г. в сравнение с 2021 г. Възниква въпросът как ще бъде задоволено това търсене, като се има предвид, че в момента не се виждат нови производствени мощности за слънчево стъкло.

- Производството на стъкло изисква висок енергиен разход, 80% от който трябва да се покрие с природен газ. Производството е негъвкаво и топилните пещи трябва да се отопляват денонощно, 365 дни в годината. При цена на газа от приблизително 6 евро за MW, енергията е представлявала приблизително 35% от производствените разходи през 2020 г. На 7 март на спот пазара TTF Dutch Future беше регистрирана цена от 211 евро. Въпреки че тази пикова цена оттогава е паднала до 87 евро (на 27 май 2022 г.), никой в момента не очаква да бъдат достигнати цени под 50 евро за MW през следващите години.

- Последиците за европейското производство на слънчево стъкло са лесни за изчисляване. Докато цената на енергията на квадратен метър е била около 2 евро през 2020 г., шесткратно увеличение би я повишило до 12 евро. След това цената на стъклото би се повишила от приблизително 7,80 евро (2021 г.) до 21,50 евро на квадратен метър или от 14 евро на модул до почти 39 евро на модул от 1,8 квадратни метра. Това изчисление обаче не отчита значително по-голямо увеличение в случай на прекъсване на доставките или ембарго. Следователно, пещите за слънчево стъкло, работещи с природен газ, в Централна Европа вече не са икономически жизнеспособни и новите инвестиции нямат шанс да бъдат одобрени.

- Като възможна алтернатива се разглеждат така наречените хибридни пещи. Хибридната технология за производство на стъкло е убедителна: с максимален електрически вход от 80% и само 20% газ, са възможни икономии на енергия до 16% и намаление на емисиите на CO2 с 80% (според публикации на компанията Sorg – www.sorg.de). Трябва да се отбележи обаче, че тези технологии са разработени предимно за амбалажно стъкло и в момента не функционира производствено съоръжение в индустриален мащаб, използващо тази технология.

Производство на слънчево стъкло – Изображение: Xpert.Digital / ultramansk|Shutterstock.com

Производството на слънчева енергия в Европа трябва да бъде възстановено – каквато и да е цената

Ще бъде интересно да се види откъде ще дойдат 12-те милиона квадратни метра соларно стъкло за производствения завод на Enel с мощност 3 GWp в Сицилия, обявен в началото на април 2022 г. Заводът ще изисква две производствени линии за соларно стъкло, всяка с капацитет на топене от 200 тона на ден. Enel ще получи 118 милиона евро субсидии от Европейската комисия, за да разшири съществуващия си завод за клетки и модули с мощност 200 MW в Сицилия до производствен капацитет от 3 MW до 2024 г. Това представлява инвестиция в цялата верига за създаване на стойност на фотоволтаичните системи. Слънчевото стъкло отново ще бъде забравеният компонент.

Още по-изненадващо е друго прессъобщение (Photon Newsletter, 21 април 2022 г.): Стартъп компанията Carbon SAS, базирана в Рош-ла-Молиер, Франция, обяви партньорство с френската група ACI. ACI ще подкрепи Carbon в реализирането на плановете ѝ за напълно интегрирана фабрика за слънчева енергия във Франция. Производството на модули е планирано да започне през 2024 г. с капацитет от 500 мегавата. След това този капацитет ще бъде увеличен до пет гигавата до 2025 г. и до 15 до 20 гигавата до 2030 г. Компанията заявява, че възнамерява да обхване цялата верига за създаване на стойност, от производството на блокове до пластини и клетки – IBC и TOPCon.

Руската инвазия в Украйна постави на преден план въпроса за енергийната сигурност в Европа. „Един от начините за укрепване на енергийната независимост в големи части на Европа е ускоряването на внедряването на слънчева енергия и подобряването на производствената база“, според SolarPower Europe.

На неотдавнашната среща на върха за слънчева енергия в Брюксел през април 2022 г. служител от Европейската комисия посочи, че производството на слънчева енергия в Европа трябва да бъде възстановено – „каквото и да е необходимо“.

Въпреки това, настоящият подход за насърчаване на европейската слънчева индустрия е очевидно твърде късоглед: без включване на слънчевото стъкло, най-енергоемкият и най-тежък компонент, зависимостта от Китай като световен лидер на пазара на слънчево стъкло ще се запази. Настоящата прогнозна разлика в производството на слънчево стъкло от 60% ще се увеличи до 90% поради плановете за разширяване до няколко гигавата.

Никой не би си помислил да изключи необходимата стомана от веригата за производство на автомобили. И все пак, точно това се прави, когато се разглежда веригата за създаване на стойност за производството на фотоволтаични модули!

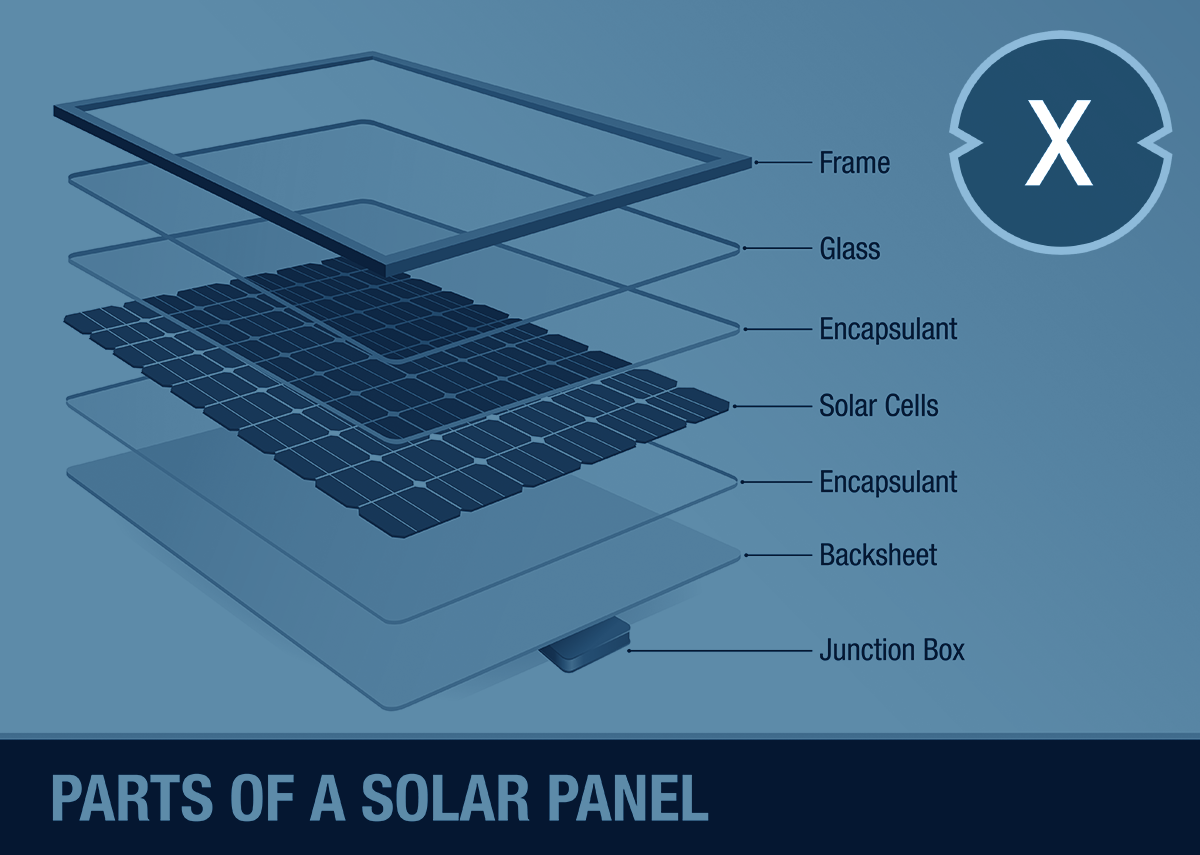

Части от соларен модул – Изображение: Xpert.Digital / Alejo Miranda|Shutterstock.com

Високи антидъмпингови мита за слънчево стъкло от Китай, но не и за слънчевите модули

Поради високите антидъмпингови мита върху слънчевото стъкло от Китай (митнически и антидъмпингови такси до 100%), вносът от Китай понастоящем играе по-малко значителна роля. Това обаче ще се промени, тъй като поради липса на алтернативни източници, само Китай ще може да достави необходимите количества. Антидъмпинговата такса ще трябва да се плаща, което ще доведе до неизгодно положение по отношение на разходите за фотоволтаичните модули, произведени в Европа, в сравнение с китайските фотоволтаични модули, внасяни без допълнителни такси. Това е така, защото антидъмпинговото мито се налага само върху вносното слънчево стъкло, а не върху самите фотоволтаични модули (които, разбира се, също съдържат стъкло).

„Подобно на ситуацията с Русия, асиметрията и едностранчивостта на зависимостта на Германия от Китай са ключов проблем“, каза президентът на DIW Марсел Фратшер. Китай все повече използва това като лост срещу Германия и Европа. Зависимостта от китайски компоненти (включително BOS компоненти и инвертори) е около 90%. Това ще се увеличи допълнително с разширяването на производството на модули в Европа.

В редакционната си статия в Der Spiegel от 28 май 2022 г. Саймън Хаге пише: „Скачащите цени на газа и петрола в резултат на руската инвазия в Украйна илюстрират до какво може да доведе политиката на затваряне на очите – зависимост, която може да бъде коригирана само с висока икономическа цена. А зависимостта от Китай вече е по-голяма от тази от Русия.“ Това важи особено за фотоволтаичния (PV) сектор. … „ЕС се нуждае от индустриална политика, която последователно подкрепя развитието на ключови стратегически индустрии.“ Със сигурност не е политика, която игнорира бъдещата зависимост от над 90% от незаменимия компонент на слънчевото стъкло.

За автора

Ерих Меркле работи във фотоволтаичната индустрия повече от 20 години.

Той беше един от пионерите както в създаването на първите производствени линии за модули в Германия, така и в изграждането на фотоволтаични електроцентрали в мегаватов диапазон.

Той изигра ключова роля в разработването и пускането на пазара на първите тънки модули с двойно стъкло на Almaden.

Още през 2007/8 г. той планира първото немско съоръжение за производство на соларно стъкло в Бранденбург. Проектът не е реализиран поради срива на фотоволтаичната индустрия в Европа и финансовата криза.

Д-р Меркле ръководи GridParity AG и консултира AGORA sro в Словакия относно изграждането на производствена база за фотоволтаични модули с мощност до 150 MW през 2023 г. и 450 MW от 2024 г. нататък.

- Складове, производствени халета и промишлени сгради със собствен източник на енергия от фотоволтаична система на покрива – Изображение: NavinTar|Shutterstock.com

- Промишлено предприятие със собствен източник на енергия от наземна фотоволтаична система – Изображение: Peteri|Shutterstock.com

- Планиране на слънчеви енергийни системи с фотоволтаични решения за спедиторски компании и договорна логистика

- B2B слънчеви системи и фотоволтаични решения и консултации

- Планиране на фотоволтаични системи за складове, търговски сгради и промишлени сгради

- Промишлено предприятие: Планиране на фотоволтаична система на открито поле или система на открито пространство

- Планиране на слънчеви енергийни системи с фотоволтаични решения за спедиторски компании и договорна логистика

- B2B слънчеви системи и фотоволтаични решения и консултации

Xpert.Solar предлага индивидуални стратегически консултации за фотоволтаици, автономно електрозахранване и енергийна самодостатъчност

Konrad Wolfenstein

С удоволствие бих служел като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт по-долу или просто ми се обадите на +49 89 89 674 804 (Мюнхен) .

Очаквам с нетърпение нашия съвместен проект.

Пиши ми

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital е индустриален център, фокусиран върху дигитализацията, машиностроенето, логистиката/интралогистиката и фотоволтаиката.

С нашето 360° решение за бизнес развитие, ние подкрепяме известни компании от нов бизнес до следпродажбено обслужване.

Пазарно разузнаване, маркетинг, маркетингова автоматизация, разработване на съдържание, PR, имейл кампании, персонализирани социални медии и подхранване на лийдове са част от нашите дигитални инструменти.

Можете да намерите повече информация на: www.xpert.digital – www.xpert.solar – www.xpert.plus

Поддържайте връзка