САЩ не са ни приятели! Клещи на ЕС: Горчивата истина за трансатлантическия съюз

Предварително издание на Xpert

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 3 юли 2026 г. / Актуализирано на: 3 юли 2026 г. – Автор: Konrad Wolfenstein

САЩ не са ни приятели! Клещи на ЕС: Горчивата истина за трансатлантическия съюз – Изображение: Xpert.Digital

Икономически суверенитет: Защо Европа спешно трябва да се освободи от властта на САЩ

Европа регулира, Америка събира: Трансатлантическите отношения бяха един от крайъгълните камъни на западния икономически ред

Между стратегическото партньорство и скъпоструващата зависимост: Защо Европа спешно трябва да осъзнае отношенията си със САЩ

В продължение на десетилетия трансатлантическото партньорство се смяташе за непоклатимата основа на западния свят. Разделението на труда изглеждаше просто и печелившо: САЩ гарантираха военната сигурност и осигуряваха технологичен тласък, докато Европа блестеше със своята индустриална мощ и огромен вътрешен пазар с високи разходи. Но тези дни отминаха. Под повърхността на споделените ценности и дипломатическите клишета се е развила дълбока структурна асиметрия, която все повече заплашва европейския просперитет и политически суверенитет.

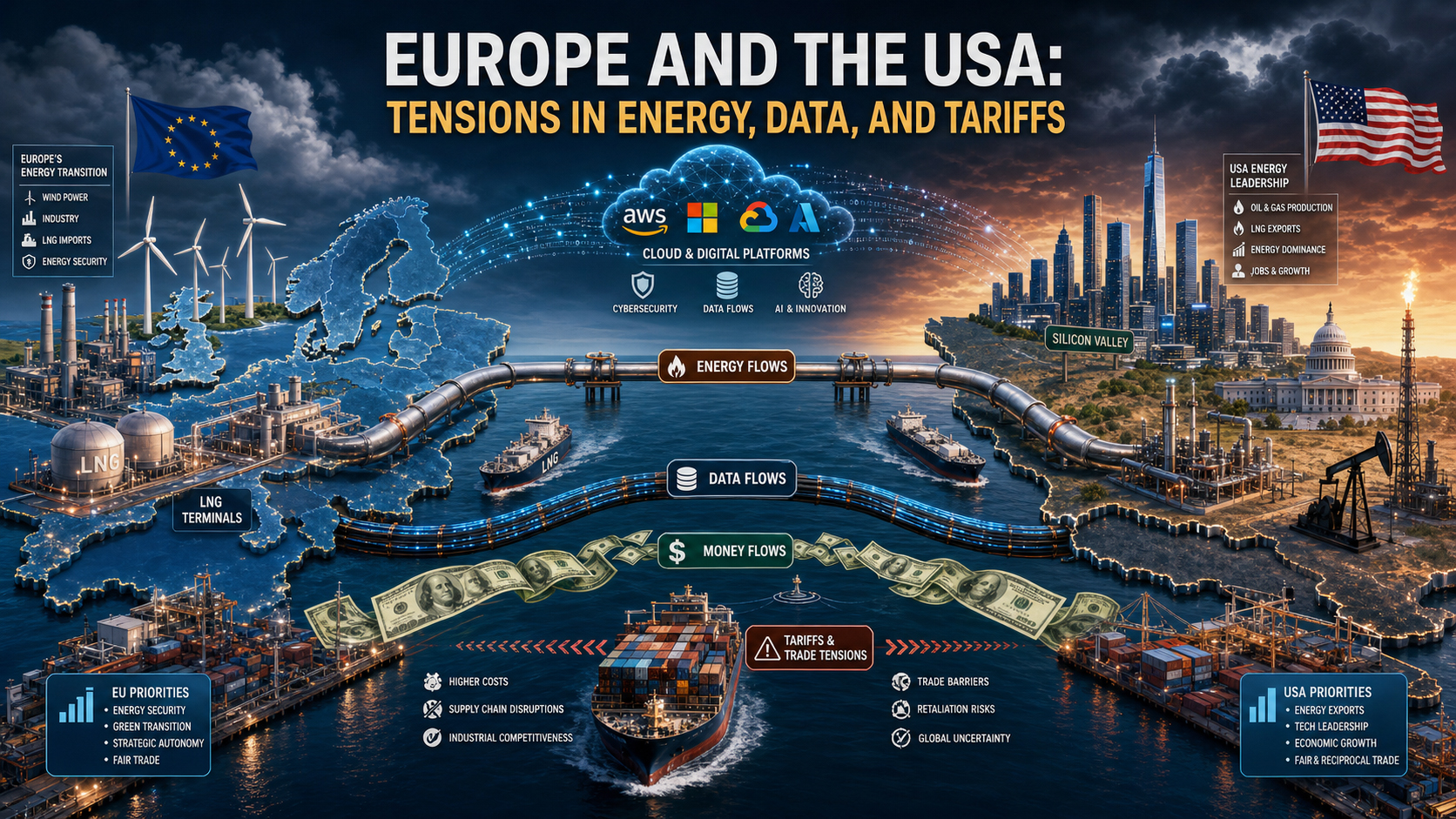

Днес картината е отрезвяваща: докато Европа е силно зависима от американските структури в ключови области като енергетика, дигитализация, финансови пазари и сигурност, американските корпорации жънат стратегическите и икономически ползи. От скъпия втечнен природен газ (LNG) и доминиращите облачни инфраструктури до глобалната мощ на долара, САЩ постоянно използват геополитическото си влияние, за да прокарат националните си интереси. Европа, от друга страна, се затъва в частични регулации, вместо да изгради свой собствен глобално конкурентен противотежест.

За Германия, водеща експортно-ориентирана индустриална нация, това развитие се превръща във въпрос на оцеляване. Следващата статия предлага остър и безпристрастен анализ на това как едно някога равноправно партньорство се е трансформирало в асиметрична връзка на зависимост – и какво трябва да направи Европа сега, за да избегне превръщането ѝ в обикновен получател на поръчки и търговски обект за американската силова политика.

Европа плаща, американските корпорации печелят, Вашингтон определя правилата: Защо трансатлантическото партньорство е по-близко от всякога в икономически план, но става все по-скъпо за Европейския съюз в стратегически план

Трансатлантическите отношения са един от крайъгълните камъни на западния икономически ред. В продължение на десетилетия това партньорство се смяташе за модел на успех: Съединените щати предлагаха стабилност в областта на сигурността, технологична динамика, дълбоки капиталови пазари и огромен вътрешен пазар. Европа от своя страна допринесе с индустриална мощ, качество на износа, институционална стабилност и пазари със силна покупателна способност. Дълго време това разделение на труда изглеждаше продуктивно и взаимноизгодно. През последните години обаче естеството на тези отношения се промени. Това, което някога беше партньорство между относително балансирани центрове на сила, все повече се превръща в асиметрични отношения, в които САЩ използват своите икономически, технологични, енергийни и сигурностни предимства много по-последователно, отколкото Европейският съюз използва собствените си силни страни.

Следователно централният въпрос не е дали САЩ „експлоатират“ Европа в морален или дори криминален смисъл. По-точният въпрос е дали в трансатлантическите отношения се е затвърдила структурна асиметрия, в която САЩ непропорционално печелят, докато Европа поема нарастващ дял от икономическите разходи, стратегическите рискове и тежестта на политическото приспособяване. От икономическа гледна точка има много основания да се твърди, че това наистина е така. САЩ действат в рамките на националните си интереси. Следователно истинският проблем се крие по-малко в американската твърдост, отколкото в европейската откритост без еквивалентен противотежест, в европейската фрагментация без последователна индустриална стратегия и в архитектурата на сигурността, която систематично ограничава икономическия суверенитет.

Фактическият, стратегически анализ трябва да избягва две грешки. Първата грешка се състои в антиамериканското опростяване. Европа не е безсилна и САЩ не са единствената причина за европейските слабости. Втората грешка се крие в романтизирания поглед върху трансатлантическото партньорство. Позоваванията на споделени ценности не заместват трезвата оценка на финансовите потоци, технологичните зависимости, решенията за местоположение и последиците от индустриалната политика. Всеки, който желае да направи стратегическа преценка, трябва да вземе предвид и двата аспекта едновременно: САЩ остават незаменими за Европа, но самата тази незаменимост отдавна се е превърнала в разходен фактор.

Повече информация тук:

Новата асиметрия в трансатлантическите отношения

Икономическите отношения между ЕС и САЩ са изключително близки. Съединените щати са един от най-важните пазари за европейски износ на стоки. Същевременно Европа е високодоходна среда за продажби, инвестиции и регулаторна среда за американските компании. На пръв поглед това изглежда като реципрочно споразумение. По-внимателният поглед обаче разкрива качествена промяна: САЩ контролират ключовите области с по-висока стратегическа възвръщаемост. Те включват износ на енергия по време на криза, цифрови платформи, облачни инфраструктури, екосистеми от полупроводници и изкуствен интелект, международни финансови потоци, предимства на резервната валута, гаранции за военна сигурност и способност за прилагане на търговски и санкционни политики екстериториално.

Европа, от друга страна, притежава огромен единен пазар, основни индустриални компетенции и регулаторна власт. Тези силни страни обаче само частично се превръщат в стратегически лост. Единният пазар остава фрагментиран в много области, като капиталовите пазари, цифровите услуги, отбраната, енергийната инфраструктура и финансирането на иновациите. Освен това, регулаторната сила не е заместител на индустриалното лидерство. Тези, които определят правилата, без да контролират водещите платформи, чипове, облачни системи или стокови вериги, в крайна сметка остават в отбранителна позиция. ЕС е склонен именно към този модел: той се опитва да регулира чуждестранната сила, без да е изградил съответно ниво на контрасила.

Освен това има разлика във времето на политическите отговори. САЩ действат по-бързо, съгласувано и стратегически с по-голяма яснота, когато са заложени икономически предимства или геополитически интереси. ЕС, от друга страна, трябва да координира интересите на 27 държави членки, различните бюджетни ситуации, разминаващите се индустриални структури и националните избирателни цикли. На практика това означава, че докато Вашингтон използва натиск незабавно, Брюксел често реагира късно, на етапи и с фокус върху компромиса. Именно тази бавност прави Европа предвидима и следователно използваема от гледна точка на стратегически действащ партньор.

Енергийна политика: От руска към американска зависимост

Малко области илюстрират тази нова асиметрия толкова ясно, колкото енергийната политика. След прекъсването на доставките на руски газ, Европа трябваше бързо да намери заместители. Втечненият природен газ (ВПГ) от САЩ се превърна в централен стълб на европейската енергийна сигурност. В краткосрочен план това беше рационално и често единствената опция. Без допълнителни доставки на ВПГ рискът от недостиг на доставки, ценови шокове и спиране на производството в части от Европа би бил значително по-голям. В този смисъл САЩ не само спечелиха, но и запълниха функционална празнина.

Но точно тази кризисна помощ създаде нова структурна уязвимост. Енергията не е просто стока, а стратегически производствен фактор. Който и да снабдява европейската индустрия със скъп втечнен природен газ (ВПГ), влияе не само върху разходите за отопление и цените на електроенергията, но и върху инвестиционните решения, изчисленията за местоположението и международната ценова позиция на енергоемките сектори. Американските износители на енергия се възползват от постоянно високото европейско търсене, докато европейските компании страдат от по-високите цени на енергията в сравнение с много от американските си конкуренти. Това неравенство е особено изразено в химическата промишленост, производството на основни материали, металообработването, производството на торове, производството на стъкло и части от логистичния сектор.

Икономическите последици са по-дълбоки от въпроса за индивидуалните цени на газа. Европейският модел на индустриална политика отдавна разчита на комбинация от технологична експертиза, квалифицирани работници, качество на инфраструктурата и сравнително конкурентно енергийно снабдяване. Този модел е повреден. Ако енергията остане по-скъпа, отколкото в САЩ, в продължение на години, не само оперативните разходи ще се увеличат, но и инвестициите, изследователският капацитет и производствените вериги ще се променят. Това, което днес изглежда като временен недостатък, може утре да доведе до трайна деиндустриализация или поне до преместване на важни етапи на добавена стойност. В този смисъл новата зависимост от втечнен природен газ (LNG) не е просто въпрос на обществени поръчки, а структурен проблем в индустриалната икономика.

Към това се добавя и влиянието на силата и политиката. В тези отношения САЩ са не само доставчик на енергия, но и опора за сигурността на Европа. Тази двойна роля променя всички преговори. Когато един и същ партньор осигурява военна защита, лидерство във външната политика и ключов енергиен износ, Европа поема имплицитни разходи за лоялност. Дори при липса на официално изнудване, възможността за асиметрични контрамерки оформя поведението на по-слабата страна. Стратегически важно е не само това, което действително е застрашено, но и това, което е възможно и следователно очаквано. В такива ситуации Европа избягва конфронтации, които един по-автономен участник би бил по-склонен да рискува.

Това не означава, че Европа трябва да се откаже от американския втечнен природен газ (LNG). По-скоро реалистичният извод е, че енергийното партньорство без стратегия за диверсификация води до нова форма на зависимост. Тези, които се оттеглят от геополитически мотивиран монопол, само за да влязат в друг, не са се справили със същината на проблема. Следователно задачата на Европа не е да поставя под морално съмнение американските доставки, а систематично да намалява собствената си уязвимост чрез повече източници на доставки, по-голям капацитет за съхранение, подобрени мрежи, по-силна интеграция на електроенергията, ускорено разширяване на гъвкавото производство и технологично неутрална индустриална политика.

Създаване на дигитална стойност: Европа регулира, Америка печели

Асиметрията в дигиталната сфера е дори по-изразена, отколкото в енергийната политика. САЩ доминират в дигиталните инфраструктури, платформи, операционни системи, облачни архитектури, софтуерни стандарти и екосистеми с изкуствен интелект, върху които се изгражда нарастващ дял от създаването на европейска стойност. Европа не е технологично ничия земя в тази система, но в стратегически важни области тя често е клиент, а не доставчик. Това разпределение на ролите има огромни икономически последици, защото дигиталните пазари са склонни към висока възвръщаемост от мащаба, мрежови ефекти и динамика „победителят взема най-много“. Тези, които определят стандартите рано и се мащабират глобално, заемат пазарите за постоянно. Тези, които регулират по-късно, могат да ограничат злоупотребите, но трудно могат да променят фундаменталната архитектура за създаване на стойност.

ЕС реагира на тази ситуация предимно с регулации. Общият регламент относно защитата на данните (ОРЗД), Законът за цифровите пазари, Законът за цифровите услуги и Законът за изкуствения интелект показват, че Европа със сигурност притежава нормативно и регулаторно влияние. Тази сила обаче е противоречива. От една страна, тя защитава гражданите, конкуренцията и върховенството на закона. От друга страна, тя маскира слабост на индустриалната политика: Европа регулира предимно компании, които не са базирани предимно в Европа. В резултат на това печалбите, възвръщаемостта на данни, икономиите от мащаба и ефектите от капиталовия пазар продължават да се насочват до голяма степен към САЩ. Европа поема регулаторната тежест, рисковете от либерализация на пазара и разходите за адаптация, докато американските корпорации продължават да се възползват от ключовите цифрови ренти въпреки санкциите и ограниченията.

Това е особено важно за облачните и информационни инфраструктури. Компаниите, публичните администрации, изследователските институции и все по-често процесите на индустриален контрол и анализ в Европа работят на системи от доминирани от САЩ доставчици. Това не означава автоматично загуба на контрол във всеки отделен случай. Означава обаче структурна зависимост в слой, който е от основно значение за бъдещата производителност. Тези, които имат само ограничен контрол върху съхранението на данни, изчислителната мощност, екосистемите за разработчици и инструментите за изкуствен интелект, ще загубят суверенитет в иновациите, киберсигурността, бизнес моделите и индустриалното модернизиране на цифровите процеси в средносрочен и дългосрочен план.

Тази зависимост генерира едновременно няколко икономически ефекта. Първо, приходите от лицензи, абонаменти, консултации и платформи редовно изтичат от Европа. Второ, пазарната сила се измества към онези екосистеми, които контролират интерфейсите между компаниите, клиентите и данните. Трето, икономиите от мащаба в полза на американските доставчици се усилват, защото европейското търсене допълнително финансира тяхното глобално господство. Четвърто, появяват се ефекти на блокиране: колкото по-дълбоко европейските компании са интегрирани в американските облаци, софтуерни пакети и инструменти за изкуствен интелект, толкова по-скъпо става по-късното преминаване. От гледна точка на компанията това често е рационално, но от по-широка европейска перспектива е проблематично.

Истинският стратегически момент е следният: В дигиталната политика Европа твърде често бърка защитата на потребителите със суверенитета. Защитата е важна, но тя не замества индустриалния контрамодел. Един континент може да защити гражданите си от пазарната сила и едновременно с това да остане икономически зависим от тази пазарна сила. Именно това е парадоксалната ситуация на ЕС. Той е силен в регулациите, но слаб в платформите; видим в нормите си, но слаб на капиталовите пазари; чувствителен към данните, но зависим от инфраструктурата. САЩ експлоатират тази ситуация не незаконно, а системно. Те притежават компаниите, от които Европа се нуждае, а Европа досега не е успяла да изгради достатъчно от компаниите, от които САЩ, обратно, се нуждаят.

Търговска и митническа политика: Отваряне на пазарите на европейско ниво, силова политика на американско ниво

В търговията със стоки трансатлантическите отношения на пръв поглед изглеждат по-малко едностранчиви. В продължение на много години ЕС се радваше на значителен търговски излишък със САЩ. Германия, по-специално, се възползва непропорционално от достъпа до американския пазар, особено в секторите на автомобилостроенето, машиностроенето, химическата промишленост, фармацевтиката и висококачествените промишлени стоки. Следователно, някой, който се фокусира единствено върху търговията със стоки, би могъл да твърди, че Европа не е жертва на американското господство, а по-скоро победител в тези отношения.

Тази гледна точка обаче е непълна. Първо, търговският излишък при стоките е само една част от цялостната взаимовръзка. В сектора на услугите, особено в цифровите услуги, интелектуалната собственост, софтуера, платформите и финансовите услуги, балансът е значително по-благоприятен за САЩ. Второ, централният въпрос не е просто кой постига какъв баланс в годишната статистика, а кой определя правилата на играта. Именно тук се крие дисбалансът на силите. През последните години САЩ многократно демонстрираха способността си стратегически да комбинират тарифи, заплахи от санкции, режими на субсидиране и аргументи на политиката за сигурност, за да окажат икономически натиск върху своите партньори.

Европейската реакция на това често остава отбранителна. Първо, защото отделните държави-членки са на различни нива на изложеност. Второ, защото ЕС е разбираемо неохотен да ескалира напрежението. Експортно-ориентираната икономическа система страда особено от търговски войни. Но това ограничение си има цена: то сигнализира за предвидимост без възпиране. Ако Вашингтон знае, че Брюксел ще отвърне на удара само по ограничен начин или със значително забавяне, балансът на силите в преговорите се измества. Тогава дори формално отношенията на сътрудничество се характеризират с имплицитен дисбаланс.

Това е особено очевидно в сектори с висока политическа символична стойност. Автомобилите, стоманата, алуминият, полупроводниците и зелените индустрии не са просто стоки, а сектори на властта. САЩ защитават и насърчават тези сектори с директност, която дълго време беше чужда на Европа. Програми като Закона за намаляване на инфлацията демонстрираха колко ефективно данъчните стимули, субсидиите, изискванията за местно съдържание и предвидимите инвестиционни условия могат да привлекат капитал. Европа отговори с дебати относно законодателството за държавна помощ, освобождаванията и европейските фондове – с други думи, отново по-бавно и с по-голяма сложност. За инвеститорите сигналът е ясен: САЩ действат стратегически по единен начин, докато Европа реагира по начин, основан на правила и фрагментиран.

Това е особено важно за Германия. В продължение на десетилетия германският модел е насочен към отворени пазари, стабилни правила и висока степен на международно разделение на труда. Когато обаче световната икономика все повече се формира от политиката на индустриалната сила, моделът, основан на реципрочни правила, губи своята стабилност, особено след като ключовите партньори действат все по-селективно според собствените си национални стратегии. Тогава откритостта се превръща от предимство в риск, ако не е комбинирана с вътрешни механизми за защита, подкрепа и реагиране.

Нашият опит в САЩ в развитието на бизнеса, продажбите и маркетинга

Нашият американски опит в развитието на бизнеса, продажбите и маркетинга - Изображение: Xpert.Digital

Фокусни области в индустрията: B2B, дигитализация (от AI до XR), машиностроене, логистика, възобновяеми енергийни източници и промишленост

Повече информация тук:

Тематичен център, предлагащ анализи и експертиза:

- Платформа за знания, обхващаща глобалните и регионалните икономики, иновациите и специфичните за индустрията тенденции

- Колекция от анализи, прозрения и обща информация от ключовите ни области на фокус

- Място за експертиза и информация за актуалните развития в бизнеса и технологиите

- Център за компании, търсещи информация за пазари, дигитализация и иновации в индустрията

Долар и власт: Как финансовият ред на САЩ отслабва Европа

Финансовата мощ и доларовият ред: Тихо завръщане на американското господство

Противодействаща сила вместо разделяне: Реалполитически план за Европа

Може би най-слабо видимата, но икономически най-дълбока асиметрия се крие във финансовата архитектура. С долара САЩ притежават световната централна резервна и разплащателна валута. Това им дава предимства, които далеч надхвърлят външната търговия. Те могат по-лесно да финансират дефицити, да емитират държавни облигации в голям мащаб, да привличат капитал от цял свят и да провеждат паричната си политика с глобален обхват. Последиците от американските решения за лихвените проценти, движенията на долара и финансовите санкции се усещат по целия свят, включително в Европа. И обратно, способността на Европа да упражнява подобен лост срещу САЩ е много ограничена.

Тази финансова мощ генерира един вид структурна допълнителна възвръщаемост за САЩ. Международните инвеститори, включително тези от Европа, помагат за финансирането на американските дефицити, тъй като американските държавни облигации се считат за сигурно убежище, а дълбочината на американския капиталов пазар е практически несравнима. По този начин САЩ се възползват от премия за доверие, която се изразява в по-ниски разходи за финансиране, по-голяма инвестиционна гъвкавост и повишена устойчивост на кризи. Европа, от друга страна, макар и да притежава значителни спестявания, няма подобно интегриран и привлекателен капиталов пазар. Следователно, капиталът от Европа често намира своя път към американски активи, компании и иновационни екосистеми, вместо да се влива в европейско мащабиране, инфраструктура или технологичен суверенитет.

Това представлява двоен проблем за ЕС. Първо, липсва напълно развит съюз на капиталовите пазари, който би могъл да насочва частните спестявания по-ефективно към продуктивни европейски инвестиции. Второ, доминирането на американските финансови пазари засилва привличането в полза на САЩ. Младите европейски компании с растеж често намират за по-лесно да си осигурят големи кръгове на финансиране, по-високи оценки и по-ликвиден пазар за излизане там. Това не е маловажен детайл, а основен въпрос на стратегическата конкурентоспособност. Само научните изследвания не могат да създадат индустриално лидерство, ако мащабирането на капитала, ключовите инвеститори и дълбочината на фондовия пазар са концентрирани в други юрисдикции.

Доларовата система функционира и като геополитически инструмент. Санкциите, ограниченията върху плащанията и непряката принуда за спазване на правилата на САЩ също засягат европейските компании. Дори ако Европа имаше различни политически предпочитания, нейните компании често са ефективно принудени да се адаптират към рамката на американската финансова мощ. Стратегически погледнато, това е ограничение на европейския суверенитет, което е много по-дълбоко от един-единствен търговски спор. То се отнася до въпроса кой в криза може да определи свободата на действие на икономическите участници.

Сигурността като икономически лост

Военната роля на САЩ в защитата на Европа не може да бъде отделена от икономическия анализ. Сигурността не е външна рамка за икономиката, а по-скоро сам по себе си фактор на производство. Веригите за доставки, инвестициите, енергийната инфраструктура, морските пътища и финансовите потоци зависят от стабилността. Докато САЩ осигуряват ключовата част от ядреното възпиране, жизненоважните разузнавателни способности, стратегическото проектиране и логистичната подкрепа в рамките на трансатлантическия съюз, Вашингтон неизбежно упражнява значително косвено влияние върху пространството за маневриране на Европа.

Това не означава, че САЩ заплашват Европа с оттегляне на сили за сигурност ежедневно. Силата често действа по-финно. Самото очакване, че смущенията в политиката за сигурност биха увеличили значително икономическите разходи, дисциплинира политическите опции. Ако Европа знае, че откритият разрив с Вашингтон по въпросите на търговията, технологиите или сигурността поражда високи рискове, готовността ѝ за конфронтация намалява. Именно по този начин сигурността се превръща в икономически лост, дори без изрична връзка във всеки един въпрос.

Резултатът е класически проблем на „младши партньор“. Европа може да говори в термините на стратегическа автономия, но в ключови области остава обвързана с гарант за сигурност, чиито решения за икономическа политика не може да контролира. Това не намалява реалната стойност на американските гаранции за сигурност. Обяснява обаче защо Европа често действа по-малко автономно, отколкото предполага икономическият ѝ размер. Страна, която разчита на защита, води икономически преговори по различен начин от напълно независима сила.

Това измерение е особено чувствително в Германия. В продължение на десетилетия Федералната република се възползва изключително много от американската архитектура за сигурност. Това позволи ограничаване на вътрешните разходи за отбрана и силно експортно ориентиран икономически модел. С завръщането на твърдата геополитика тази комфортна ситуация ще стане по-скъпа. Европа сега трябва едновременно да инвестира повече в сигурност, да поема по-високи разходи за енергия, да управлява цифровите зависимости и да осигурява своята индустриална конкурентоспособност. В тази ситуация САЩ имат предимството, че Европа трудно може да отложи много от тези тежести под натиска на външната несигурност.

Основната причина за проблема: собствените недостатъци на дизайна на Европа

Колкото и оправдани да са критиките към асиметричните предимства на САЩ, би било погрешно отговорността да се прехвърля върху Вашингтон. По-дълбоката причина се крие в непълната интеграция на Европа и нейната стратегическа непоследователност. ЕС е икономически гигант, но в ключови области на бъдещето той не е единен силов играч. Това се отнася за енергетиката, отбраната, капиталовите пазари, пространствата на данни, насърчаването на иновациите, осигуряването на суровини и мащабирането на промишлеността. Във всички тези области е постигнат напредък, но няма достатъчно стабилна цялостна архитектура.

Ключов проблем е несъответствието между размера на единния пазар и политическата фрагментация. Европа притежава достатъчно търсене, таланти, капитал и индустриален опит, за да бъде световен лидер в значително повече сектори. Националните разпоредби, различните данъчни системи, хетерогенните финансиращи ландшафти, фрагментираните капиталови пазари и продължителните процеси на одобрение обаче често пречат на пълното реализиране на тази сила. Резултатът е парадоксална ситуация: Европа успява да формулира сложни правила за глобалните компании, но не в същата степен да създава свои собствени големи корпорации в ориентирани към бъдещето сектори.

Друг проблем е културното разделение на конкуренцията и индустриалната политика. Европа отдавна се гордее с това, че организира пазарите по отворен, конкурентен и правно сигурен начин. Това остава основно конкурентно предимство. В свят, където държавите отново активно проектират индустриална мощ, това вече не е достатъчно. Когато други участници подкрепят своите компании с предимства на капиталовия пазар, стратегически програми за обществени поръчки, енергийни политики, данъчни стимули и геополитическа подкрепа, тогава стриктното спазване на правилата вече не е идеал за неутралност, а потенциален недостатък. Европа осъзна тази промяна късно и често реагира половинчато и до днес.

В крайна сметка липсва убедителен политически наратив, който да обяснява икономическия суверенитет не като изолационизъм, а като предпоставка за открити действия. Много европейски дебати се колебаят между пазарния романтизъм и фантазиите за автаркия. Нито едното, нито другото не е полезно. Стратегическият суверенитет не означава нито протекционизъм сам по себе си, нито илюзията за пълна независимост. Той означава да не си уязвим за изнудване в критични сектори и да притежаваш собствен избор в ключови области на бъдещето. Европейската политика трябва да се ръководи именно от това определение.

Особената уязвимост на Германия

Германия е в основата на този проблем. Едва ли някоя друга голяма страна от ЕС е едновременно толкова експортно ориентирана, толкова енергийно интензивно индустриализирана, толкова дълбоко вкоренена в политиката за сигурност и толкова силно зависима от международните вериги за създаване на стойност. Германският бизнес модел беше изключително успешен в условията на старата глобализация. Той съчетаваше относително евтина енергия, високо качество на продуктите, техническа специализация, глобални пазари за продажби и стабилна геополитическа интеграция. Няколко от тези предпоставки оттогава са ерозирали.

Достъпът до американския пазар остава от съществено значение за Германия. В същото време, нейната уязвимост към американските тарифни решения, стимулите в индустриалната политика и валутните колебания се увеличава. Към това се добавя и технологичната зависимост от американски платформи и облачни системи, която сега засяга и средните промишлени компании. Това, което някога изглеждаше чисто проблем за интернет икономиката, сега се простира дълбоко в контрола на производството, анализа на данни, продажбите, маркетинга, сътрудничеството и приложенията с изкуствен интелект. Германските малки и средни предприятия често използват американски инструменти, без това непременно да създава проблем на фирмено ниво. На системно ниво обаче това води до загуба на цифрова независимост.

Комбинацията от недостатъци, свързани с цените на енергията, и инвестиционна конкуренция е особено проблематична. Когато компаниите избират между силно субсидирано, по-евтино и по-ориентирано към капиталовия пазар местоположение в САЩ и регулаторно сложна европейска среда, стимулите се променят. Дори ако се преместят само отделни инвестиции, това изпраща сигнали до цели индустрии. За Германия опасността се крие по-малко в внезапния индустриален колапс, отколкото в постепенната ерозия: по-малко нови бизнес локации, по-ниски реинвестиции, по-предпазливо мащабиране, по-бавна дигитализация и постепенна загуба на вертикална интеграция.

Именно поради тази причина е недостатъчно трансатлантическите отношения да се тълкуват категорично като заплаха или съюз без алтернативи. Германия трябва да се научи да се отнася към САЩ едновременно като към партньор, конкурент и център на силата. Тази многостранна роля изисква повече стратегически прагматизъм, отколкото германският дебат често позволява. Икономическата политика вече не може да приема, че отворените пазари автоматично водят до справедливи резултати. В една геополитически заредена икономика, онези участници, които последователно съчетават икономически, технологични и политически лостове за сигурност, често преобладават.

Препоръки за действие за Европа и Германия

Тази диагноза не води до антиамериканска програма, а по-скоро до стратегия за намаляване на риска и развитие на контрасили. Европа не е необходимо да бъде определяна като противопоставена на САЩ, но трябва да може да представлява собствените си интереси независимо, дори когато тези интереси не съвпадат с тези на Вашингтон. Няколко приоритета са от решаващо значение за това.

Първо, Европа се нуждае от реалистична енергийна и индустриална база. Това включва диверсифицирани източници на газ, по-стабилна електроенергийна инфраструктура, ускорени процеси на издаване на разрешителни, гъвкави резервни капацитети, увеличено съхранение и политика в областта на промишлената енергетика, която отчита сигурността на доставките и конкурентоспособността заедно. Разширяването на възобновяемата енергия остава от решаващо значение, но само по себе си не е достатъчно, ако мрежите, съоръженията за съхранение, резервните капацитети и благоприятните за индустрията цени на електроенергията не нарастват съответно.

Второ, ЕС трябва да разшири своята цифрова политика, за да включи истинско инфраструктурно измерение. Регулирането остава необходимо, но то трябва да бъде допълнено от изграждането на европейски капацитет за облачни и изчислителни услуги, оперативно съвместими пространства за данни, суверенни модели на изкуствен интелект, обществени поръчки за европейски технологии и по-добро финансиране за мащабиране. Не всяка цифрова услуга е задължително да произхожда от Европа. Но постоянната едностранчивост в критични сектори не трябва да се превръща в приета норма.

Трето, Европа спешно се нуждае от по-дълбоки капиталови пазари. Функциониращият съюз на капиталовите пазари не е технически страничен въпрос, а предпоставка за стратегическа конкурентоспособност. Ако европейските спестявания систематично мигрират към инвестиционни региони извън Европа, капиталът, необходим за вътрешни иновационни скокове, ще липсва. Повече рисков капитал, по-добри възможности за излизане от пазара, по-малка регулаторна фрагментация и по-силни институционални инвеститори биха помогнали за трансформирането на научните изследвания в пазарно ориентирани продукти.

Четвърто, търговската политика трябва да стане по-устойчива. Отворените пазари остават в интерес на Европа, но откритостта без реципрочност е наивна. Европа трябва по-последователно да използва инструменти за бърз отговор на икономически натиск, дискриминационни субсидии и екстериториална принуда. Целта не е ескалация, а доверие. Тези, които никога не могат да отвърнат с доверие, на практика канят своите партньори по властово-политически въпроси да изпробват границите.

Пето, споделянето на тежестта в политиката за сигурност е и икономическа политика. Европа, която инвестира повече в собствените си отбранителни способности, устойчивостта на критичната инфраструктура и експертизата в областта на технологиите за сигурност, не само укрепва военната си позиция, но и разширява икономическата си преговорна сила. Стратегическата автономия започва не с грандиозни изявления, а с реални възможности.

Шесто, Германия се нуждае от по-активна роля като координатор на индустриалната политика в Европа. Федералната република не само трябва да балансира интересите си двустранно с Вашингтон, но и вместо това да изгради целенасочени европейски коалиции за енергетика, цифровизация, обществени поръчки, интеграция на капиталовите пазари и индустриални стандарти. Най-голямата грешка би била да се следват самостоятелни национални подходи, особено след като структурната асиметрия е резултат именно от европейската фрагментация.

Стратегическа класификация

САЩ не експлоатират непропорционално Европа, защото несправедливо действат извън правилата. Правят го, защото систематично превръщат силните си страни като център на голяма икономика, доминиращ технологичен сектор, водеща валута, дълбок капиталов пазар и гарант за сигурност в икономически предимства. Твърде дълго Европа противодейства на това със смесица от нормативна самоувереност, регулаторни клишета и стратегическа бавност. Тази комбинация е коренната причина за слабостта на Европа.

Всеки, който от това заключава, че Европа трябва да се отдели от САЩ, прави погрешен извод. Също толкова погрешно би било и обратното твърдение, че съществуващите асиметрии са просто израз на ефективно разделение на труда. Истината е по-скоро следната: трансатлантическото партньорство остава незаменимо за Европа, но то ще остане жизнеспособно само ако стане по-малко едностранчиво. Партньорството без противотежест неизбежно води до зависимост в дългосрочен план. И макар зависимостта да може да осигури стабилност по време на криза, в дългосрочен план тя увеличава цената на растежа, иновациите и политическите маневри.

Европа е изправена пред стратегическо решение. Тя може да приеме новата асиметрия в отношенията си със САЩ като неизбежна последица от геополитическата несигурност и да се ограничи до смекчаване на щетите. Или може да разбере настоящата ситуация като зов за събуждане, за да развие най-накрая икономическите, технологичните и сигурностните възможности, които ще трансформират партньорството обратно в отношения на почти равнопоставеност. От икономическа гледна точка всичко сочи към втория вариант.

Ключовото прозрение е следното: Проблемът не е в американската сила. Проблемът е в европейската сила, която твърде рядко е организирана стратегически. Докато Европа не успее да превърне по-ефективно своя пазарен размер, индустриална база, научен опит и спестявания в собствени енергийни ресурси, тя ще остане незаменим партньор за САЩ, но и пространство, от което могат да се извлекат непропорционални печалби, влияние и стратегически предимства. Всеки, който иска да промени тази динамика, не е нужно да мисли антиамерикански. Те най-накрая трябва да започнат да мислят стратегически по европейски начин.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук [email protected]:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.

☑️ Подкрепа за МСП в стратегията, консултирането, планирането и внедряването

☑️ Създаване или пренасочване на дигиталната стратегия и дигитализация

☑️ Разширяване и оптимизиране на международните процеси на продажби

☑️ Глобални и дигитални B2B търговски платформи

☑️ Pioneer Развитие на бизнеса / Маркетинг / PR / Търговски панаири

🎯🎯🎯 B2B индустриален център, базиран на данни, като квази-вътрешно решение

Квази-вътрешно решение: Как Xpert.Digital запълва оперативните пропуски в B2B маркетинга и продажбите – Интелигентен бизнес, управляван от съдържание - Изображение: Xpert.Digital

Xpert.Digital е индустриален център за B2B, базиран на данни, ръководен от Konrad Wolfenstein . Компанията действа като външно, квази-вътрешно решение за индустриални партньори, запълвайки оперативните пропуски в маркетинга, съдържанието и продажбите – без да се изискват допълнителни ресурси от страна на клиента.

Повече информация тук: