Публикувано на: 31 март 2025 г. / Актуализирано на: 31 март 2025 г. – Автор: Konrad Wolfenstein

Вливане на капитал за китайските банки: Анализ в контекста на търговски спорове и икономически предизвикателства – Изображение: Xpert.Digital

Как китайското правителство планира да спаси икономиката с капиталови инжекции

Многомилиарден отговор на сложни проблеми

Китайското правителство предприема забележителна стъпка за укрепване на финансовата си система и стимулиране на икономиката: то инжектира милиарди щатски долари в четири от най-големите си държавни банки. Това капиталово вливане, на обща стойност приблизително 71,6 милиарда щатски долара, дойде на фона на поредица от икономически предизвикателства, измъчващи страната. Те включваха забавяне на икономическия растеж, затруднен жилищния сектор, постоянен дефлационен натиск и нарастващ икономически натиск от американските тарифи.

Капиталовата инжекция имаше за цел да подобри кредитния капацитет на тези банки. Правителството се надяваше, че засилената капиталова база ще позволи на банките да отпускат повече заеми на бизнеса и физическите лица, което от своя страна ще стимулира инвестициите и потреблението, като по този начин ще стимулира икономиката като цяло.

Важно е обаче да се подчертае, че тази мярка не трябва да се разглежда като изолирано решение. Китайската икономика се сблъскваше с множество проблеми и капиталовата инжекция беше само част от по-широка стратегия за справяне с тези предизвикателства. Критиците изразиха съмнения дали мярката сама по себе си ще бъде достатъчна за устойчиво стимулиране на икономиката.

Свързано с това:

Подробности за капиталовата инжекция: обхват, механизъм и цели

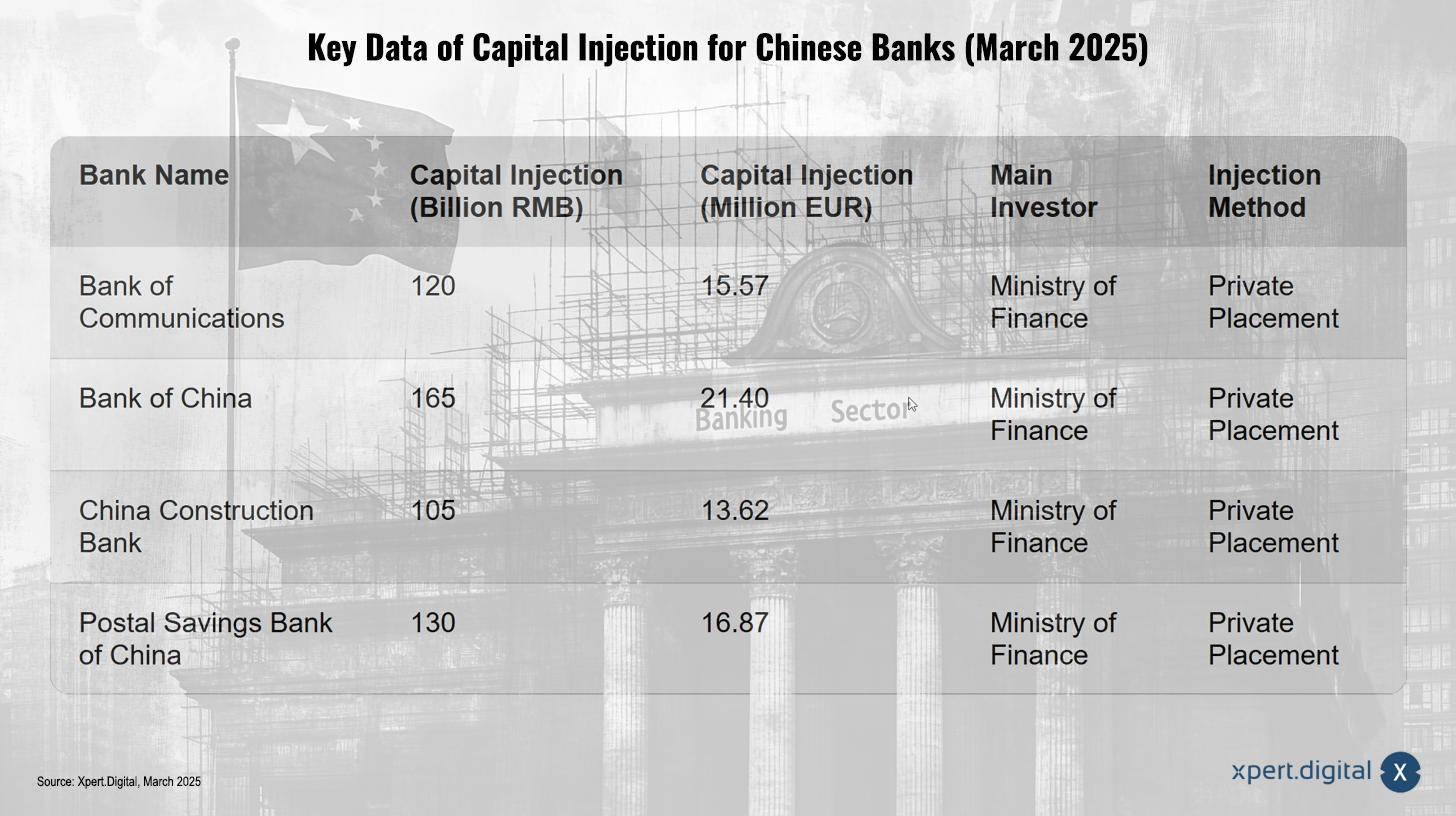

Ключови данни за капиталовата инжекция за китайските банки (март 2025 г.) – Изображение: Xpert.Digital

Вливането на капитал, което беше официално потвърдено на 30 март 2025 г., засегна следните четири големи банки:

- Банка на комуникациите

- Банка на Китай

- Китайска строителна банка

- Пощенска спестовна банка на Китай (PSBC)

Общата сума възлиза на приблизително 71,6 милиарда щатски долара, което се равнява на приблизително 520 милиарда юана. Заслужава да се отбележи, че цифрата от 66 милиарда евро, спомената в някои доклади, е била в подобен диапазон поради колебанията на валутния курс.

Как проработи капиталовата инжекция?

Увеличението на капитала беше постигнато чрез частни пласирания на акции сред инвеститори. Китайското министерство на финансите изигра централна роля като основен инвеститор, придобивайки акции на стойност 500 милиарда юана. Тази мярка дойде малко след като правителството обяви, че ще емитира специални държавни облигации на стойност 500 милиарда юана, за да укрепи капитала на най-големите държавни кредитори в страната. Министерството на финансите потвърди, че приходите от тези облигации са били използвани за финансиране на капиталовата инжекция.

Защо беше укрепен основният капитал от първи ред?

Основната цел на капиталовата инжекция беше да се укрепи капиталът на банките, да се подобри качеството на балансите им и да се стимулира кредитирането, за да се поддържа функционирането на икономиката. Особен акцент беше поставен върху попълването на основния капитал от първи ред на банките. Основният капитал от първи ред е ключов показател за финансовата стабилност на банката, тъй като включва най-висококачествените капиталови компоненти, като неразпределена печалба и отчетен капитал. Той служи като буфер за поемане на загуби и осигуряване на стабилността на банката.

Акцентът върху основния капитал от първи ред предполага, че правителството не е целяло просто да отговори на минималните регулаторни изисквания, а по-скоро да постигне фундаментално ниво на финансова стабилност за банките. Това би могло да показва, че правителството е предвиждало потенциални бъдещи натоварвания върху банковата система поради икономическа несигурност.

Икономическите предизвикателства на Китай през 2025 г.: Многостранен проблем

Вливането на капитал не се случи във вакуум. То беше отговор на редица икономически предизвикателства, пред които Китай се изправи през 2025 г.:

Забавен икономически растеж

Китайското правителство си беше поставило за цел икономически растеж от около пет процента за 2025 г. Въпреки това, предвид слабия растеж, анализаторите призоваха за бързо вливане на свеж капитал в основните банки на страната. Въпреки че Китай постигна растеж от приблизително 5 процента през 2024 г., основата за устойчиво възстановяване все още не беше солидна, тъй като както вътрешното, така и външното търсене бяха слабо, а секторът на недвижимите имоти продължаваше да се сблъсква с предизвикателства. Постигането на целта за растеж от пет процента за 2025 г. представляваше значително предизвикателство, налагайки мерки като вливането на капитал в банковия сектор за стимулиране на икономическата активност.

Кризата на недвижимите имоти

Китайските банки се бореха със значителен обем необслужвани кредити на фона на продължителен спад в сектора на недвижимите имоти. Капиталовата инжекция имаше за цел да стимулира кредитирането, което от своя страна би могло да подпомогне затруднения сектор на недвижимите имоти в страната. Ситуацията в сектора на недвижимите имоти обаче остана напрегната. Докладите сочеха, че недвижимите имоти продължават да бъдат значителен фактор за икономиката, тъй като цените и инвестициите все още не са достигнали дъното си, въпреки че темпът на спад се е забавил. Различните перспективи за пазара на недвижими имоти през 2025 г. варираха от потенциална стабилизация през втората половина на годината до очаквания за продължаващ спад на цените и липса на широко възстановяване. Свръхпредлагането остана сериозно предизвикателство.

Следователно кризата на пазара на недвижими имоти беше значителен фактор, влияещ върху състоянието на китайските банки и икономиката като цяло, което направи капиталовата инжекция отчасти мярка за минимизиране на риска в случай на по-нататъшно влошаване в този сектор.

Свързано с това:

Американските тарифи

От февруари 2025 г. китайският износ е обект на американски мита, които бяха значително увеличени през март 2025 г. Предполагаше се, че натрупването на капиталови буфери в банките може да помогне за управление на рисковете за китайската икономика на фона на ескалиращия търговски конфликт със САЩ. По този начин американските мита допринесоха за икономическите затруднения, пред които е изправен Китай, тъй като потенциално навредиха на експортно ориентираните компании и увеличиха риска от неизпълнение на заеми, което наложи по-силна капитализация на банките.

Дефлационен натиск

Правителството се опита да се бори с дефлационния натиск. Докладите потвърдиха наличието на дефлация в Китай в началото на 2025 г., като потребителската инфлация падна под нулата, а цените на производителите също намаляха. Тази тенденция се запази в продължение на няколко тримесечия. Дефлацията може да отслаби потребителското търсене и бизнес инвестициите, като по този начин допълнително забави икономическия растеж. Дефлационният натиск изостри предизвикателствата, свързани със слабия икономически растеж и жилищната криза, което потенциално доведе до по-ниска рентабилност за бизнеса и увеличени трудности при изплащането на заеми, като по този начин се отрази на банките.

Свързано с това:

Как трябва да работи капиталовата инжекция: механизъм и очаквани ефекти

Вливането на капитал следва да се осъществява по същество чрез два механизма:

- Укрепване на капиталовата база на банките: Това би позволило на банките да увеличат кредитирането си, без да застрашават финансовата си стабилност. Добре капитализирана банка може да абсорбира капиталови загуби, без да намалява кредитирането си.

- Насърчаване на кредитирането: Увеличеното кредитиране би трябвало да помогне за съживяване на забавящата се икономика на страната. По-специално, то би трябвало да подкрепи затруднения сектор на недвижимите имоти в страната.

Очакваше се, че капиталовата инжекция ще позволи на банките да обслужват по-добре реалната икономика и да осигурят по-голяма подкрепа за стабилното и дългосрочно икономическо развитие на страната.

Нови подходи за възстановяване на доверието в домакинствата и бизнеса

Въпреки това, политиците все още бяха изправени пред предизвикателството да възстановят доверието на домакинствата и бизнеса, които все още се колебаеха да харчат. Съществуваше и риск от влошаване на качеството на кредитите, тъй като банките се опитваха да разширят потребителското кредитиране.

Въпреки че капиталовата инжекция е била предназначена да стимулира кредитирането, нейната ефективност за насърчаване на икономическото възстановяване е зависела от това дали доверието е било възстановено и дали увеличеното кредитиране действително е довело до разходи и инвестиции без значително влошаване на кредитното качество.

Ролята на американските тарифи в икономическия пейзаж на Китай: Допълнителна тежест

Американските тарифи, наложени върху китайския внос, представляваха допълнителна тежест за китайската икономика. На 4 март 2025 г. тарифите върху целия китайски внос бяха увеличени от 10% на 20% съгласно Закона за международните извънредни икономически правомощия (IEEPA). Увеличението беше оправдано с предполагаемата неспособност на Китай да се справи адекватно с кризата с фентанила.

Важно е да се отбележи, че могат да се прилагат определени изключения, например за стоки, които са били в транзит преди 1 февруари 2025 г., както и специфични разпоредби на Глава 98 от HTSUS.

Очакваше се тарифите да окажат негативно влияние върху икономиките в Азиатско-тихоокеанския регион, включително върху Китай. Анализаторите очакваха, че тарифите ще забавят китайския растеж чрез по-нисък износ, инвестиции и други верижни ефекти. Имаше обаче различни оценки за степента, до която тарифите ще повлияят на китайския растеж.

По-широкият икономически контекст на Китай в началото на 2025 г.: Смесена картина

За да се разбере напълно въздействието на капиталовата инжекция и американските тарифи, е важно да се вземе предвид по-широкият икономически контекст на Китай в началото на 2025 г.:

- Китайското промишлено производство се е увеличило с 5,9% на годишна база през първите два месеца на 2025 г., което представлява леко забавяне в сравнение с декември.

- Реалните продажби на дребно са се увеличили с 4,1% на годишна база през първите два месеца, показвайки известно подобрение, но оставайки слаби в сравнение с нивата преди пандемията.

- Инфлацията в Китай падна под нулата през февруари 2025 г., което показва дефлационен натиск. Цените на производителите също продължиха да спадат. Китай си беше поставил относително ниска инфлационна цел от около 2% за 2025 г., което предполага очакване за продължаваща ниска инфлация.

- Инвестициите в недвижими имоти останаха отрицателни през първите два месеца на 2025 г. Цените на новите и съществуващите жилища продължиха да падат на месечна база през февруари, въпреки че спадът се забави в някои градове. Свръхпредлагането и слабото потребителско доверие продължиха да оказват натиск върху пазара на жилища.

Като цяло, перспективите за китайската икономика в началото на 2025 г. бяха смесени. Имаше някои положителни признаци, като например растеж на промишленото производство и продажбите на дребно. Съществуваха обаче и значителни предизвикателства, като дефлацията и кризата на пазара на недвижими имоти.

Експертни мнения относно капиталовата инжекция: Преобладаващо положителна оценка

Анализаторите и икономистите като цяло изразиха положителни мнения относно капиталовата инжекция:

- Анализатори от Northeast Securities очакваха плановете за рекапитализация да помогнат на кредиторите да увеличат капиталовите си буфери и да управляват натиска върху качеството на активите. Те посочиха, че падащите лихвени проценти и намаляващите печалби са увеличили капиталовия натиск върху банките.

- HSBC Global Research смята, че капиталовата инжекция ще е от полза за устойчивостта на китайската банкова система.

- S&P Global Ratings заяви, че капиталовите инжекции ще дадат на големите банки повече възможности за финансиране на растежа на страната в условията на тарифни неблагоприятни фактори и за подобряване на буферите им за поемане на загуби в условията на натиск върху печалбите. Те очакват, че с новия капитал големите банки ще продължат да дават приоритет на области като приобщаващо финансиране, модерно производство и зелена енергия.

Някои експерти обаче предупредиха, че само капиталовата инжекция може да не е достатъчна за устойчиво стимулиране на китайската икономика. Те подчертаха необходимостта от възстановяване на потребителското и бизнес доверието и справяне с основните проблеми в сектора на недвижимите имоти.

Свързано с това:

Исторически паралели и уроци: Поглед към миналото

Полезно е настоящото вливане на капитал да се постави в контекста на исторически паралели:

- Китай е положил значителни усилия в миналото за преструктуриране на банковия си сектор, особено в края на 90-те години на миналия век, за да управлява големи обеми необслужвани кредити. Това включва емитиране на специални държавни облигации и вливане на капитал в „големите четири“ държавни банки. Разходите за тези по-ранни преструктурирания бяха значителни, потенциално достигайки значителен процент от БВП.

- По време на финансовата криза от 2008 г. правителствата по целия свят използваха спасителни мерки за банки и капиталови инжекции, за да стабилизират финансовите си системи. Примери за това са Програмата за облекчаване на проблемни активи на САЩ (TARP).

Тези исторически примери показват, че правителствената намеса във финансовия сектор е често срещан инструмент по време на икономически стрес. Те обаче показват също, че успехът на тези мерки зависи от широк набор от фактори, включително общия икономически климат и ефективността на други съпътстващи политически мерки.

Стъпка в правилната посока, но не и цялостното решение

Вливането на капитал в четирите големи банки на Китай представлява значителен и многостранен отговор на настоящите икономически предизвикателства пред страната. В краткосрочен план целта е да се подобри капиталовата база на банките и да се увеличи капацитетът им за кредитиране. Това би могло потенциално да помогне за стабилизиране на затруднения сектор на недвижимите имоти и да подпомогне по-широко икономическо възстановяване.

Въпреки това, остават значителни несигурности относно дългосрочната ефективност на тази мярка. Продължаващият дефлационен натиск и основните проблеми в жилищния сектор биха могли да продължат да ограничават желанието на бизнеса и домакинствата да вземат заеми и да инвестират. Освен това, нарастващият натиск от американските тарифи представлява външна тежест, която потенциално би могла да намали положителните ефекти от капиталовата инжекция.

Опитът от предишни банкови рекапитализации в Китай и международните реакции на финансови кризи и търговски войни показват, че правителствената намеса във финансовия сектор е често срещан инструмент за управление на кризи. Успехът на тези мерки обаче зависи от широк набор от фактори, включително общия икономически климат и ефективността на други съпътстващи политически мерки.

Бъдещото развитие на китайската икономика ще се определя до голяма степен от взаимодействието на тези фактори. Въпреки че капиталовата инжекция е важна мярка за укрепване на финансовата система, е малко вероятно тя да бъде единственото решение на сложните икономически предизвикателства, пред които е изправен Китай през 2025 г. Способността на правителството да възстанови доверието, да ограничи дефлацията и да смекчи негативните ефекти от американските тарифи ще бъде от решаващо значение за бъдещите икономически резултати на страната.

Свързано с това:

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук или просто ми се обадите на +49 89 89 674 804 ( Мюнхен) . Моят имейл адрес е: [email protected]

Очаквам с нетърпение нашия съвместен проект.