Войната в Иран, глобалното икономическо земетресение и защо Китай, Япония, Южна Корея и Сингапур губят повече от останалия свят

Предварително издание на Xpert

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 30 март 2026 г. / Актуализирано на: 30 март 2026 г. – Автор: Konrad Wolfenstein

Войната с Иран, глобалните икономически катаклизми и защо Китай, Япония, Южна Корея и Сингапур губят повече от останалия свят – Изображение: Xpert.Digital

Пречката в световната икономика е затворена: Защо експортната криза в Азия ще засегне всички нас

Когато петролът се превръща в оръжие – как едно морско пречка поставя на колене цялата световна икономика

Войната между САЩ, Израел и Иран прекъсна жизненоважната артерия на глобалните енергийни доставки и потопи световната икономика в историческо извънредно положение. С фактическото затваряне на Ормузкия проток в края на февруари 2026 г. на световните пазари избухна безпрецедентен ценови шок, далеч надхвърлящ вече взривяващите се цени на петрола и газа. Докато Европа и САЩ се борят с надвисналото завръщане на стагфлацията, азиатски икономически гиганти като Япония, Южна Корея и Китай са изправени пред екзистенциална криза. Прекъснатите вериги за доставки, непосилните логистични разходи и заплахата от спиране на производството в световната полупроводникова индустрия поради остър недостиг на хелий показват, че този конфликт вече не е просто геополитическа ескалация в Близкия изток, а по-скоро най-големият и най-опасен шок за световната икономика от половин век.

И защо Азия губи повече от останалия свят взети заедно

Войната между САЩ, Израел и Иран изпрати ударна вълна през световната икономика от края на февруари 2026 г. насам, чийто интензитет трудно може да бъде надценен. Това, което започна в Ормузкия проток, в рамките на няколко седмици ескалира в тройна криза от шок в цените на енергията, заплаха от инфлация и спад в растежа – засегна световната икономика, вече отслабена от търговската война и продължаващия конфликт в Украйна, в особено неподходящ момент. Подробен анализ разкрива, че докато Европа и САЩ са в центъра на обществения дебат, азиатските икономики – преди всичко Китай, Япония, Южна Корея и Сингапур – са тези, които понасят най-сериозни структурни щети.

Пречката в световните енергийни доставки

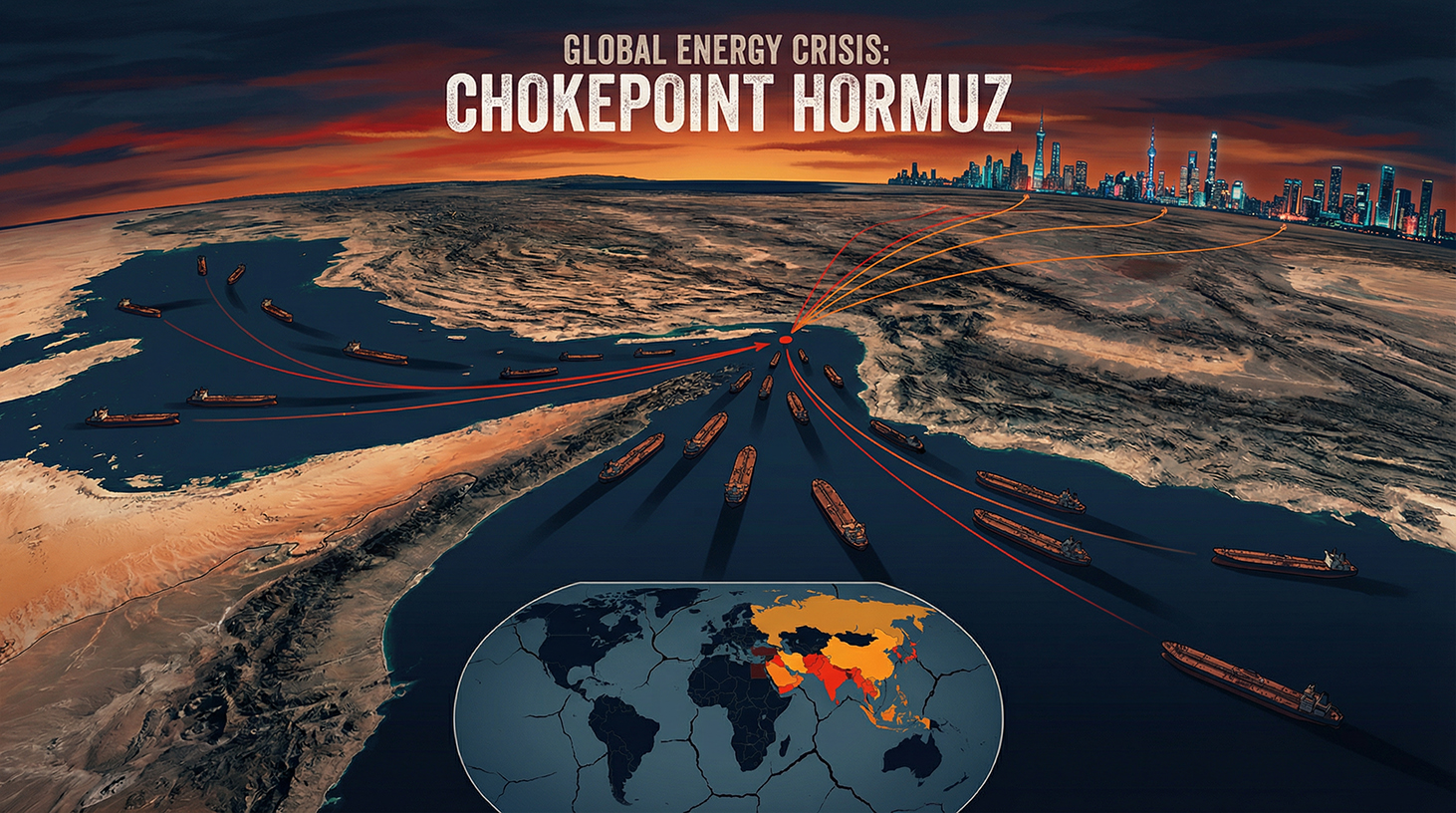

За да се разбере геополитическото значение на настоящата ситуация, първо трябва да се осъзнае решаващата стратегическа роля, която Ормузкият проток играе в световните енергийни доставки. Този тесен воден път между Иран и Оман свързва Персийския залив с Оманския залив и Арабско море. Това е единственият морски маршрут, през който Саудитска Арабия, Обединените арабски емирства, Кувейт, Ирак и Иран могат да превозват своя петролен износ.

Приблизително 20% от световната търговия с петрол и втечнен природен газ преминава през този проток ежедневно. Според Администрацията за енергийна информация на САЩ (EIA) се очаква около 13 милиона барела суров петрол да преминават през него ежедневно до 2025 г. – обем, който трудно би могъл да бъде заменен с алтернативни маршрути. Още по-значим обаче е един географски факт, който напълно обяснява настоящата криза: Над 80% от енергията, транспортирана през Ормузкия проток, е предназначена за потребителите в Азия – по-специално Китай, Индия, Япония и Южна Корея. Следователно блокадата на този проток не е просто регионален търговски спор, а атака срещу енергийното сърце на азиатския континент.

Катар, най-големият износител на втечнен природен газ (LNG) в света, снабдява около 20% от световния пазар на втечнен природен газ – и тези доставки също преминават през Ормузкия проток. Освен това, според медийни съобщения, атака срещу световно значимото съоръжение за втечнен природен газ (LNG) на Катар е извадила от експлоатация 17% от капацитета му за период до пет години. За Азия, основният потребител на тези количества, това е катастрофа с дълготрайни последици.

От атака към блокада – спиралата на ескалацията

На 28 февруари 2026 г. САЩ и Израел започнаха координирани атаки срещу Иран, убивайки, според медийни съобщения, ръководството на режима. Иран отговори с това, което се смята за най-мощното му асиметрично оръжие от десетилетия: фактическото затваряне на Ормузкия проток. Няколко кораба в региона получиха радиосъобщения от Иранската революционна гвардия, в които се посочваше, че на нито един кораб не е разрешено да преминава през пролива. През втората седмица на войната нито един танкер не премина през пролива - приблизително 500 петролни и газови танкера бяха блокирани.

Иранските контраатаки също така повредиха нефтената и газова инфраструктура на съседните арабски държави, включително голяма рафинерия в Саудитска Арабия и газови съоръжения в Катар. Ударната вълна, която заля световните енергийни пазари от този момент нататък, беше незабавно усетена от азиатските вносители: в Япония, Южна Корея и Китай цените на газа и петрола се повишиха средно по-рязко, отколкото където и да е другаде по света. По-бедните азиатски страни се оказаха въвлечени в истинска наддаваща война за оскъдни доставки на петрол и газ, която само по-богатите държави като Япония и Южна Корея успяха да спечелят, поне засега, като плащаха прекомерни цени.

Шефът на МАЕ Фатих Бирол отправи остро предупреждение за най-голямата заплаха за енергийната сигурност в историята на съвременната световна икономика, заявявайки, че над 40 електроцентрали в девет държави са били сериозно повредени от началото на войната. Тази цифра ясно показва, че щетите в никакъв случай не се ограничават само до един проток, а са засегнали цялата енергийна инфраструктура на региона.

Шокът на цените на петрола и неговите пазари

Икономическото въздействие на блокадата веднага се отрази на енергийните пазари. Преди началото на военните операции в края на февруари 2026 г. суровият петрол Brent се търгуваше на около 73 долара за барел. В първите търговски дни след началото на атаките цената на Brent се повиши с почти 19 процента до близо 110 долара, докато американският бенчмарк West Texas Intermediate (WTI) проби границата от 100 долара за първи път от 2022 г. В пика си Brent временно достигна 120 долара за барел.

Азиатските рафинерийни компании бяха особено засегнати от този скок на цените. Маржовете на рафиниране в Сингапур – един от най-важните центрове за рафиниране и търговия в Азия – скочиха до почти 30 долара за барел, най-високото ниво от 2022 г. насам. Маржът за реактивно гориво дори надхвърли 52 долара за барел, удвоявайки се само за няколко дни. За рафинериите в Япония, Южна Корея и Индия, които са технически проектирани да преработват тежък суров петрол от Саудитска Арабия, Кувейт и Ирак, това доведе до практически непреодолима двойна тежест: от една страна, недостиг на суровини поради блокадата, а от друга, техническа невъзможност за бързото им заместване с по-лек американски или западноафрикански петрол.

Призракът на стагфлацията се завръща

Икономисти от всякакъв вид са единодушни по едно мнение: Комбинацията от покачващи се цени на енергията и намаляващ растеж носи риска от стагфлация – онзи ужасяващ икономически сценарий, който парализира цели икономики в продължение на години през 70-те години на миналия век. Икономистът от Харвард Кенет Рогоф нарисува мрачна цялостна картина: Войната с Иран, последвала търговската война и продължаващата война в Украйна, представлява най-големият шок за растежа и цените, засегнал световната икономика от пет десетилетия. Натискът върху Европа и Азия е значително по-силен, отколкото върху САЩ, и се засилва както по отношение на инфлацията, така и на растежа.

Японската бизнес асоциация Keidanren предупреди, че индустриалният сектор на Япония е изправен пред нарастващи рискове от стагфлация. Съставният индекс на мениджърите по поръчките (PMI) на Япония падна от 53,9 на 52,5 – най-слабото увеличение за три месеца. В Южна Корея бенчмаркът KOSPI се срина с повече от 12% на 4 март, търговията беше временно преустановена, а корейският вон също се обезцени значително. Тези пазарни реакции показват колко незабавно и брутално азиатските финансови пазари реагираха на геополитическите развития.

Китай – Световната сила в дилема

Китай играе дълбоко противоречива роля в тази криза. Като най-големият вносител на петрол в света и едновременно с това най-близкият съюзник на Иран, Пекин е едновременно основната жертва и скрит бенефициент от блокадата на Ормузкия проток. Ирак, Саудитска Арабия, Обединените арабски емирства и Оман заедно представляват около 40% от вноса на суров петрол в Китай. Приблизително половината от целия китайски внос на петрол преминава през Ормузкия проток. Освен това, иранският петрол представлява около 12 до 13% от общия внос на петрол в Китай – заменим, но не без значителни усилия и не в краткосрочен план.

Въпреки това, Китай умишлено се е подготвил за подобен сценарий. Според оценки на анализатори, Китайската народна република притежава стратегически петролни резерви от около 1,2 милиарда барела – достатъчно, за да покрие търсенето за три до четири месеца. Китай е единствената страна в света, която продължава да получава ирански петрол чрез блокадата: от началото на войната се смята, че са били изнесени най-малко 11,7 до 12 милиона барела ирански суров петрол, всички предназначени за Китай, както е документирано от сателитни изображения на аналитичните фирми TankerTrackers и Kpler. Иран поддържа този специален маршрут за Китай, защото Пекин купува 80 до 90 процента от целия ирански петролен износ от години, което го прави жизненоважна икономическа артерия за режима на мулите.

Въпреки това преференциално третиране, Китай е изправен пред структурни предизвикателства. На китайските рафинерии е наредено да спрат износа на дизел и бензин, за да предотвратят недостиг на вътрешни доставки. Според анализаторската фирма Kpler, танкери, превозващи общо приблизително 46 милиона барела петрол, са закотвени край бреговете на Сингапур и Китай – буферен запас, който може да осигури краткосрочно облекчение, но не предлага дългосрочно решение. Особено забележителен е фактът, че според медийни съобщения Иран е обмислял ограничаване на преминаването през Ормузкия проток за кораби, чийто товар е уреден в китайски юани. Това би превърнало военната блокада в инструмент на паричната политика – атака срещу петродоларовата система, която е в основата на световната търговия с енергия от 1974 г. насам.

Стратегическият отговор на Китай на кризата е двоен. От една страна, Пекин отчаяно търси алтернативи на региона на Персийския залив: Русия, която вече е най-големият доставчик на суров петрол, представляваща приблизително 20% от китайския внос на петрол, ще бъде допълнително укрепена като енергиен партньор, според британския Financial Times. От друга страна, Китай се фокусира върху задълбочаване на финансовите си връзки с Иран, за да утвърди юана като международна резервна валута в търговията с енергия. Инфраструктурата за това – Трансграничната междубанкова платежна система (CIPS) – вече съществува и би могла да придобие значително глобално значение след кризата.

Геополитическото измерение не бива да се подценява. Някои анализатори разглеждат атаката на САЩ срещу Иран като стратегически мотивирана операция, целяща в крайна сметка да постави енергийните доставки на Китай под американски контрол в дългосрочен план. Дали тази теза е вярна или преувеличена, е трудно да се оцени окончателно – но структурните последици, че един контролиран от САЩ или приятелски настроен към САЩ Иран би застрашил фундаментално енергийната сигурност на Китай, са неоспорими. Следователно Китай следи ситуацията с ниво на стратегическо внимание, което далеч надхвърля това, което може да се обясни икономически.

Япония – 93% зависимост като екзистенциален риск

Япония представлява един от най-ярките контрасти в настоящата криза: почти никакви собствени енергийни ресурси, максимална зависимост от региона на Персийския залив. Според японското Министерство на икономиката, търговията и промишлеността, 93% от вноса на суров петрол в Япония идва от четири страни от Близкия изток: Обединените арабски емирства, Саудитска Арабия, Кувейт и Катар. По-голямата част от тези доставки преминават през Ормузкия проток. За Япония блокадата на този маршрут следователно не е абстрактно предизвикателство пред търговската политика, а пряка заплаха за основните ѝ промишлени доставки.

Незабавната реакция на Япония беше да освободи стратегически петролни резерви. В края на 2025 г. комбинираните държавни и частни резерви покриха вътрешното търсене за 254 дни. През втората седмица на войната правителството започна да освобождава приблизително 45 дни от тези резерви, за да предотврати скокове на цените и да поддържа стабилност в енергоемки индустрии като автомобилостроенето, стоманодобивната промишленост и машиностроенето. Компании като Toyota, Mitsubishi и Nippon Steel зависят от стабилни енергийни доставки и не могат бързо да разработят алтернативни енергийни източници.

Премиерът Такаичи обяви, че ще бъдат разгледани мерки за ограничаване на цените на бензина, което подчертава загрижеността на правителството относно нарастващите признаци на трайни икономически щети. Йената отслабна с 0,6% от началото на войната, падайки до 156,95 за щатски долар и приближавайки се до психологически важната граница от 160 – ниво, което допълнително увеличава разходите за внос, тъй като Япония плаща сметките си за енергия в долари, а слабата йена допълнително намалява покупателната способност.

Банката на Япония (BOJ) е изправена пред дилема в паричната политика с исторически размери. Още преди кризата тя предпазливо повиши основния си лихвен процент до 0,75%. Сега покачващите се цени на петрола налагат по-нататъшни увеличения на лихвените проценти за борба с инфлацията, като прекалено агресивното затягане рискува да тласне и без това напрегнатата икономика към рецесия. Сейсаку Камеда, бивш главен икономист на BOJ, заяви пред Ройтерс, че BOJ има малко възможности освен повишаване на лихвените проценти, тъй като петролният шок изостря инфлационния натиск върху икономиката, която вече е под ценови натиск. Членът на борда Казуо Мома, от своя страна, предупреди, че е трудно да се каже дали рисковете от инфлация или рецесия надвишават рисковете – с практическото последствие, че BOJ трябва да преоценява ситуацията на всяко заседание.

Икономическите изчисления са отрезвяващи. Изследователският институт Nomura изчислява, че продължителен конфликт би намалил реалния БВП на Япония с 0,18 процентни пункта и би увеличил инфлацията с 0,31 процента. Такуя Хошино, главен икономист в Изследователския институт Dai-ichi Life, изчисли, че при сценарий с цена от 130 долара за барел, реалният БВП на Япония би спаднал с 0,58 процента през първата година и с 0,96 процента през втората година. Morgan Stanley MUFG Securities изчислява, че всяко 10-процентно увеличение на цените на петрола намалява реалния БВП на Япония с около 0,1 процентни пункта. С покачването на цените на петрола с повече от 40 процента над нивата отпреди войната, кумулативните загуби в растежа за Япония са значителни.

Южна Корея – Износна страна на ръба

Малко страни в света са толкова зависими от вноса на енергия от Близкия изток, колкото Южна Корея. Страната получава около 70% от суровия си петрол и 20% от втечнения си природен газ от региона на Персийския залив – почти изключително през Ормузкия проток. Като четвъртият по големина вносител на суров петрол в света, Южна Корея на практика няма вътрешно производство на енергия и следователно беше пряко засегната още от първия ден на блокадата.

Реакцията на южнокорейското правителство бе белязана от забележителна решителност. Президентът Ли Дже-мюн нареди наложено от правителството ограничение на цените на горивата за първи път от близо три десетилетия. Освен това, чрез интензивни дипломатически преговори, Сеул осигури спешна пратка от над шест милиона барела суров петрол от Обединените арабски емирства – с два танкера, които акостираха в пристанище на ОАЕ по маршрут, заобикалящ Ормузкия проток. Други два милиона барела дойдоха от съвместен резерв, който ОАЕ бяха съхранявали в Южна Корея. Общото количество е повече от два пъти по-голямо от дневното потребление на Южна Корея – мащаб, който, макар и да осигурява временна стабилизация, не предлага решение на продължителна блокада.

Успоредно с това правителството реши да промени радикално енергийната си политика: производствените ограничения за въглищните електроцентрали бяха премахнати, а използването на атомните електроцентрали ще бъде увеличено до 80 процента. Общо 22,46 милиона барела от стратегическите петролни резерви ще бъдат постепенно освободени в рамките на три месеца, а държавната Корейска национална петролна корпорация също трябва да внесе 3,35 милиона барела от собствените си задгранични проекти до юни. Тези мерки илюстрират мащаба на извънредната ситуация: Демократичната пазарна икономика прибягва до инструменти за управление на държавните ресурси, които биха били немислими в нормални времена.

Последиците за експортния сектор на Южна Корея са особено тревожни. Институтът за икономически изследвания „Хюндай“ е изчислил, че средна годишна цена на петрола от 80 долара намалява растежа на БВП на Южна Корея с 0,1 процентни пункта; ако тя се повиши до 100 долара, спадът може да бъде 0,3 процентни пункта. Корейската централна банка е изчислила последната си прогноза за растеж, базирана на цена на петрола от 64 долара – при оставащи високи цени икономистите смятат, че растежът може да бъде намален наполовина.

Към това се добавя и специфична за сектора заплаха, чийто мащаб трудно може да бъде надценен: южнокорейската нефтохимическа и полупроводникова промишленост. Южна Корея внася около 25% от своята нафта от Близкия изток – основна суровина за нефтохимическата промишленост. Прекъсванията на доставките и колебанията в цените на нафтата биха могли да принудят нефтохимическите компании да намалят производството. Освен това са засегнати и други критични суровини: алуминий, сяра и – най-сериозно – хелий.

Нашият опит в Китай в развитието на бизнеса, продажбите и маркетинга

Нашият опит в Китай в развитието на бизнеса, продажбите и маркетинга - Изображение: Xpert.Digital

Фокусни области в индустрията: B2B, дигитализация (от AI до XR), машиностроене, логистика, възобновяеми енергийни източници и промишленост

Повече информация тук:

Тематичен център, предлагащ анализи и експертиза:

- Платформа за знания, обхващаща глобалните и регионалните икономики, иновациите и специфичните за индустрията тенденции

- Колекция от анализи, прозрения и обща информация от ключовите ни области на фокус

- Място за експертиза и информация за актуалните развития в бизнеса и технологиите

- Център за компании, търсещи информация за пазари, дигитализация и иновации в индустрията

Сингапур на предела си: Защо блокадата на Ормузкия регион удря търговското сърце на Азия

Шокът на тихата система: Хелий, чипове и глобалната верига за доставки

Едно от най-подценяваните измерения на войната с Иран се отнася до суровина, която не играе почти никаква роля в общественото възприятие, но е от стратегическо значение за световната икономика на 21-ви век: хелий. Катар е един от най-важните доставчици на хелий в света, а тази суровина е незаменима за производството на полупроводници – тя се използва за охлаждане на високопрецизно производствено оборудване и не може да бъде заменена от никое друго вещество.

Южна Корея е дом на най-големите производители на чипове памет в света, Samsung и SK Hynix. Тайван е дом на TSMC, водещият световен производител на съвременни полупроводници по договор. И двете локации разчитат на катарския хелий – и двете сега са изправени пред реалността, че доставките от Катар са значително затруднени от комбинацията от намаляващото производство и блокадата на Ормузкия проток. Йохен Щанцл, пазарен експерт в CMC Markets, сбито обобщи опасността: Тайван и Южна Корея имат запаси от хелий за приблизително три месеца. След това те ще трябва да спрат производството, защото хелият не може да бъде заменен за охлаждане на машините. Най-лошият сценарий на подобно прекъсване би бил глобален колапс на веригата за доставки на полупроводници – с катастрофални последици за цялата световна икономика.

След срещи с правителствени служители представители на южнокорейската индустрия посочиха, че доставките на хелий и други суровини, като неон – също от съществено значение за производството на чипове – могат да бъдат нарушени. В допълнение към недостига на материали, индустрията се опасява, че продължителен конфликт може да доведе до повишаване на разходите за енергия и забавяне на планираните центрове за данни с изкуствен интелект в региона, което би могло да намали търсенето на чипове. Samsung Electronics и SK Hynix отбелязаха спад в цените на акциите си с около четири процента само за един търговски ден след избухването на войната. Това е така, защото войната в Близкия изток покачва цените на чиповете, тъй като производителите на чипове бързо прехвърлят рязко увеличените разходи за енергия, материали и логистика върху своите клиенти.

Сингапур – застрашеният ключов елемент

Сингапур заема уникално място в азиатската икономическа география: градът-държава е едновременно едно от най-важните места за рафинерии в Азия, най-важният център за бункериране в света и глобален претоварен център за стоки от всякакъв вид. Именно това значение прави Сингапур една от най-уязвимите жертви на Ормузката криза.

От края на февруари цените на корабните горива – така наречените цени на бункерните горива – са се увеличили повече от два пъти в Сингапур. Корабите трябва да чакат по-дълго от преди за горивото си, тъй като бункерното гориво, което се състои предимно от рафинерийни продукти от Персийския залив, е станало оскъдно поради блокадата. Лин Лу, ръководител на Глобалния център за морска декарбонизация в Сингапур, предупреди за предстояща криза с доставките на бункерно гориво в Азия, която би могла да разтърси световната търговия из основи – потенциално по-лоша, отколкото по време на пандемията от коронавирус. Няколко търговци на бункерни горива се въздържат от големи поръчки, защото екстремните колебания в цените правят управлението на риска практически невъзможно.

Сингапурският премиер Лорънс Уонг публично заяви, че правителството следи отблизо ситуацията и проучва въздействието върху икономиката и потребителите. Той изрично предупреди, че ако Ормузкият проток остане блокиран много по-дълго, щетите няма да се ограничат само до покачващите се цени на енергията, а ще засегнат цялата икономика. Сингапур преразгледа прогнозата си за БВП веднага след избухването на войната – ясен показател, че правителството е очаквало значителни загуби в растежа.

Структурната уязвимост на Сингапур е особено висока. Като малък град-държава без собствено производство на енергия и с икономика, изцяло зависима от международната търговия и транзит, Сингапур трудно може да изгради буфери. Силата на Сингапур – неговата отвореност и глобална взаимосвързаност – се превръща в слабост по време на криза. Всяко забавяне на корабните превози, всяко увеличение на цената на горивото за кораби и всяка несигурност относно алтернативните маршрути удря в самата същност на бизнес модела на града-държава.

По-широкият контекст на Южна и Югоизточна Азия

Отвъд четирите икономики, които са във фокуса, цялата икономическа система на Югоизточна Азия страда. В Тайланд данните за растежа на износа за февруари бяха далеч под очакванията: анализаторите прогнозираха увеличение от 15,8%, но бяха постигнати само 9,9%. Министерството на търговията в Банкок предупреди за по-нататъшен спад на износа поради по-високите цени на горивата и транспортните разходи. Виетнам отмени 23 вътрешни полета седмично, считано от април, поради заплахата от недостиг на керосин. Филипините дори обмисляха временно заземяване на самолети.

В Индия – друг основен играч в региона – частният сектор отбеляза най-слабия си растеж от три години, тъй като страната внася около 90% от суровия си петрол и почти половината от природния си газ. Индийските рафинерии намалиха капацитета си, което допълнително изостри и без това напрегнатите доставки на гориво на субконтинента. Общата картина за региона е отрезвяваща: Азия е не само най-големият потребител на засегнатите енергийни потоци, но и структурно най-малко способна да премине към алтернативни маршрути за доставка в кратки срокове. Маршрутите за доставка на алтернативни доставчици – американски шистов петрол, руски арктически петрол, западноафрикански петрол – са просто твърде дълги и технически несъвместими с видовете рафинерии, преобладаващи в региона.

Геостратегическата реорганизация: Русия, Юан и нови съюзи

Кризата ускорява геополитическите промени, които се назряваха от известно време, но сега внезапно набират скорост. Русия е тихият победител в тази ситуация: по-високите цени на петрола директно се превръщат в по-високи приходи от износ за Москва, докато иранската криза едновременно тласка Китай все по-дълбоко в обятията на северния му съсед. Нийл Бевъридж, ръководител на енергийните изследвания за Китай в изследователската фирма Bernstein в Хонконг, вече ясно определи един от най-важните изводи, които трябва да се направят от кризата: задълбочаването на китайските енергийни отношения с Русия – както в областта на суровия петрол, така и на газа.

Това създава стратегически изгодна ситуация за Русия: война, водена от САЩ и Израел, косвено засилва икономическата устойчивост на Москва и едновременно с това задълбочава евразийската ос, която е централна за дългосрочната геополитическа стратегия на Русия. Китай и Русия, вече свързани от споделеното си противопоставяне на западния ред, ще бъдат допълнително преплетени в енергийната политика в резултат на иранската криза.

Освен това, кризата отваря вратата за потенциално отслабване на петродоларовата система. Ако Иран действително реализира търсенето си на юани в замяна на преминаването през Ормузкия проток и ако Китай използва това стратегически, ирано-иракската война може да се разглежда в дългосрочен план като вододелен момент, отбелязвайки първия път, когато делът на щатския долар в световната търговия с енергия е структурно намален. Този ефект е ограничен в краткосрочен план, но е от значително дългосрочно значение за архитектурата на световната финансова система.

Три кризи, една световна икономика

Особената спешност на настоящата ситуация произтича не само от войната с Иран, но и от натрупването на няколко едновременно действащи стресови фактора. Още преди избухването на войната, търговската война на администрацията на Тръмп значително отслаби динамиката на световната търговия. Според изчисления на Allianz Trade, растежът на световната търговия се е забавил от 2% през 2025 г. до едва 0,6% през 2026 г. Прогнозира се, че световният брутен вътрешен продукт ще нарасне само с 2,5% през 2026 г. – значително под историческата средна стойност.

Този търговски спад удря особено силно експортно ориентираните икономики на Азия. Япония, Южна Корея, Тайван и Сингапур са фундаментално зависими от отворените световни пазари за своята икономическа структура. Комбинацията от нарастващи разходи за суровини поради шока в цените на енергията, намаляващото световно търсене поради търговската война и нарушените вериги за доставки, причинени от блокадата на Ормузкия проток, създава най-лошата възможна среда за експортно ориентираните индустриални икономики. Институтът за световна икономика в Кил предупреди рано, че едновременността на тези шокове може да отприщи собствена динамика, която далеч надхвърля сбора от отделните им ефекти.

Логистичната криза: Когато горивото на фабриката по света свърши

Проучване на Австрийския институт за разузнаване на веригите за доставки (ASCII), Центъра за наука за комплексността (CSH) и ТУ Делфт оценява общите икономически щети върху световната търговия, причинени от блокадата в Ормузкия проток, на около 400 милиарда евро годишно – единствено поради прекъсвания на веригата за доставки, без да се включва въздействието върху цените на енергията. За Азия, световния производствен център, тази логистична криза има особено значение: когато цените на горивото за кораби в Сингапур се покачват рязко, когато корабните компании трябва да пренасочват услугите си, когато разходите за застраховки на танкери се покачват рязко – тогава износът на Азия за останалата част от света става значително по-скъп.

Логистични компании като DHL реагираха с планове за действие при извънредни ситуации: товарни железопътни линии между Абу Даби и саудитската граница, масово разширяване на автопарка от камиони и въздушен превоз на критични компоненти като микрочипове. Когато корабите са заседнали, влакове или самолети поемат товара – на цени от два до три пъти по-високи, отколкото при нормални условия. Тези допълнителни разходи в крайна сметка се отразяват на потребителите по целия свят под формата на по-високи цени на потребителски стоки, електроника и промишлени продукти.

Структурна промяна в разсроченото плащане: Дългосрочните последици за Азия

Дори бързият край на войната не би върнал просто енергийните пазари и пазарите на вериги за доставки в Азия в състоянието им отпреди войната. Експертите са съгласни, че войната с Иран е променила трайно енергийните пазари и фундаментално е поставила под въпрос основите на стратегическото планиране на азиатските икономики.

Япония, Южна Корея и Тайван ще преоценят своите зависимости и ще ускорят стратегиите за диверсификация. За Южна Корея, преживяното от кризата най-вероятно ще доведе до трайна преоценка на ядрената енергия в националната енергийна политика – прагматичното завръщане към ядрената енергия и въглищата, тъй като спешните мерки възстановяват политическата тежест на сектора на ядрената енергия. За Япония шокът вероятно ще ускори енергийния преход и ще доведе до масивни инвестиции в технологии за съхранение на енергия – не толкова по екологични причини, колкото по разумни стратегически съображения.

Китай, от своя страна, ще включи поуките от кризата в своята дългосрочна стратегия за енергийна сигурност: по-голяма диверсификация на източниците на внос, по-задълбочено сътрудничество с Русия, разширяване на алтернативни транспортни маршрути (железопътни връзки в Централна Азия, тръбопроводни системи, терминалът Джаск в Персийския залив) и потенциално ускорена интернационализация на юана в търговията с енергия. Само за няколко седмици кризата постигна това, което години стратегическо планиране не успяха: тя безмилостно разкри крехкостта на съществуващата архитектура на енергийните доставки в Азия.

За полупроводниковата индустрия, гръбнакът на съвременната дигитална икономика, кризата ще предизвика дългосрочно ускоряване на диверсификацията на суровините. Хелий, неон и други критични газове от региона на Персийския залив ще трябва все повече да бъдат замествани от алтернативни източници – особено от Русия, САЩ и Австралия. Изграждането на национални резерви от критични суровини, които досега са били доставяни „точно навреме“ от малък брой източници, ще се превърне в приоритет за националната сигурност.

Геополитическата несигурност като структурен икономически проблем

Освен непосредствените ценови ефекти, войната с Иран създаде друг, по-сериозен слой икономически щети: огромна несигурност. Инвестициите се отлагат, веригите за доставки се преоценяват, а дългосрочното планиране е поставено на пауза. Тази премия за несигурност действа като скрит данък върху цялата световна икономическа дейност – тя прави енергията по-скъпа, усложнява планирането и намалява апетита за риск на инвеститорите. И това се случва във време, когато световната икономика отчаяно се нуждае от стабилност и надеждност след години на пандемия, инфлация и геополитически сътресения.

Кенет Рогоф уместно определи икономическите политики на Тръмп като разрушаване на установените институции и основи на доверие – нещо, което се е натрупвало с години и не може да бъде бързо възстановено. Войната с Иран добавя остро геополитическо измерение към тази структурна ерозия. Дори ако Ормузкият проток се отвори отново утре, пазарното доверие в стабилността на региона ще остане трайно разклатено. Корабоплавателните компании, застрахователите и енергийните компании ще включат по-високи рискови премии за години напред – и този ефект ще засегне пропорционално най-силно Азия, основният потребител на енергия от Персийския залив.

Шок, който предстоеше

В ретроспекция, рискът от подобен сценарий беше известен и широко обсъждан. Иран инвестира сериозно в асиметрични военни способности през последните години – дронове, военноморски оръжия и морски мини. В продължение на десетилетия Ормузкият проток се смяташе за най-уязвимата точка в глобалните енергийни доставки в ученията по стратегическо планиране. Новото не е самата заплаха, а нейната реализация – и едновременното ѝ възникване с други системни шокове.

Световната икономика, и по-специално Азия, сега трябва да се научат да се справят с нова реалност: ерата на евтината и сигурна енергия от Персийския залив може би е към своя край. Тези, които отхвърлят това като временна криза, не успяват да схванат мащаба на структурната трансформация, която е в ход в момента. Това, което се случва, не е просто пореден конфликт в Близкия изток. Това е исторически разрив – най-големият икономически шок от пет десетилетия – и Азия е на най-сериозната си разломна линия.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук или просто ми се обадите на +49 89 89 674 804 ( Мюнхен) . Моят имейл адрес е: [email protected]

Очаквам с нетърпение нашия съвместен проект.

☑️ Подкрепа за МСП в стратегията, консултирането, планирането и внедряването

☑️ Създаване или пренасочване на дигиталната стратегия и дигитализация

☑️ Разширяване и оптимизиране на международните процеси на продажби

☑️ Глобални и дигитални B2B търговски платформи

☑️ Pioneer Развитие на бизнеса / Маркетинг / PR / Търговски панаири

🎯🎯🎯 B2B индустриален център, базиран на данни, като квази-вътрешно решение

Квази-вътрешно решение: Как Xpert.Digital запълва оперативните пропуски в B2B маркетинга и продажбите – Интелигентен бизнес, управляван от съдържание - Изображение: Xpert.Digital

Xpert.Digital е индустриален център за B2B, базиран на данни, ръководен от Konrad Wolfenstein . Компанията действа като външно, квази-вътрешно решение за индустриални партньори, запълвайки оперативните пропуски в маркетинга, съдържанието и продажбите – без да се изискват допълнителни ресурси от страна на клиента.

Повече информация тук: