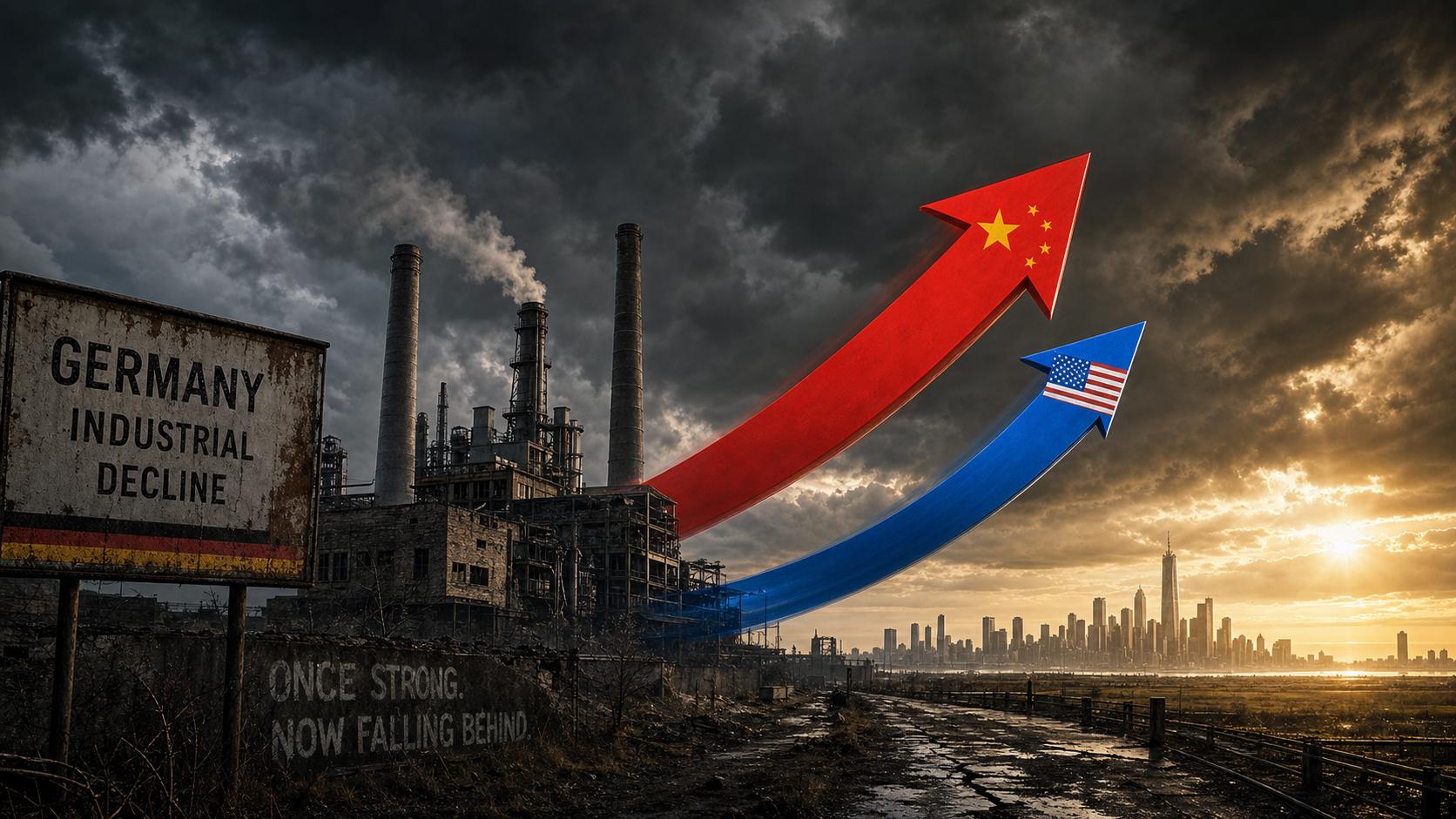

Германия в ерата на заобикалянето: Когато една икономическа нация наблюдава как светът я подминава

Предварително издание на Xpert

Available in 27 languages 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 2 юли 2026 г. / Актуализирано на: 2 юли 2026 г. – Автор: Konrad Wolfenstein

Германия в ерата на заобикалящата среда: Когато една икономическа сила наблюдава как светът я подминава – Изображение: Xpert.Digital

Провалът на изкуствения интелект и автомобилната криза: Как Германия съзнателно застрашава собственото си бъдеще

Твърде бедни, за да сме сред най-добрите в света? Защо най-бедният щат на САЩ скоро ще ни изпревари

Дълго време това се приемаше за даденост: що се отнася до индустриалната прецизност, глобалната експортна сила и инженерните постижения, Германия естествено беше начело на масата. Но този образ бързо избледнява. До 2026 г. е по-ясно от всякога, че германската икономика претърпява безпрецедентна структурна трансформация. Вместо да пренесе технологичното си лидерство в дигиталната ера, Германия е сведена от движеща сила до обикновен зрител. Независимо дали в световната надпревара за изкуствен интелект, в която Германия просто вече не играе роля, или в драматичния срив на някогашния флагман в автомобилната индустрия: предупредителните знаци мигат яркочервено.

Основният проблем не е временен икономически спад, който би могъл да бъде отстранен с обичайните програми за стимулиране, а токсична смесица от десетилетия управленски провали, смазваща бюрокрация и рязко нарастващи разходи за енергия. Още по-катастрофална обаче е политическата реакция: вместо да се справят с необуздания спад на производителността чрез масивни инвестиции и истинска дерегулация, политиците затъват в фалшиви дебати за по-дългото работно време и възрастта за пенсиониране. Изводът е едновременно отрезвяващ и болезнен: всеки, който иска да осигури бъдещето на една икономическа нация, вече не може просто да управлява силните страни на миналото, а вместо това трябва да развива технологиите на утрешния ден – преди тя да изостане напълно.

Голямото погрешно схващане за работното време: Защо „по-дългата работа“ няма да спре упадъка на Германия

В един момент безпокойството престава да бъде неясно чувство и се трансформира в отрезвяващо наблюдение: където и да се определя курсът на глобалното икономическо бъдеще, Германия не е на масата за преговори. Нито в надпреварата за изкуствен интелект, нито в препроектирането на глобалните вериги за доставки, нито в геополитическото пренареждане след края на еднополюсния свят. И дори в сектори, които Германия е претендирала за своя територия в продължение на десетилетия – автомобилната индустрия, енергийната инфраструктура, промишленото производство – предупредителните знаци вече не могат да бъдат игнорирани. Парадоксът е, че самата диагноза не е нова. Новото е неотложността. А новото е политическата реакция, която с известен инат разглежда проблема от грешен ъгъл.

Растежът като изключение: Отрезвяващият баланс на БВП

Цифрите разказват ясна история, дори ако политическият дискурс е склонен да я прикрива с оптимизъм. Германската икономика се сви с 0,3% през 2023 г. и с още 0,2% през 2024 г. – две поредни години на рецесия, безпрецедентна в следвоенната история. Докато 2025 г. донесе лека стабилизация с растеж от 0,2%, тя не сигнализира за завръщане. Прогнозите за 2026 г. варират от 0,9 до 1,2% растеж, в зависимост от институцията – цифра, която би се считала за оскъдна при нормални обстоятелства, но се рекламира като възстановяване след години на стагнация.

За сравнение: САЩ са нараснали с 2,8% през 2024 г., Франция с 1,2%. Данните на глава от населението са особено отрезвяващи: номиналният БВП на глава от населението на Германия през 2024 г. е бил около 56 000 щатски долара, докато този на САЩ е бил над 86 000 щатски долара – разлика, която не се затваря напълно дори след коригиране за покупателна способност. Констатациите от сравнението на Euronews от началото на 2025 г. илюстрират ясно ситуацията: Мисисипи, най-бедният щат в САЩ, е бил на прага да изпревари Германия по БВП на глава от населението. Това не е статистическа аномалия, а симптом на структурна разлика в производителността, която се натрупва повече от десетилетие.

Федерацията на германските индустрии (BDI) описва ситуацията по подобен драстичен начин: Индустриалното производство в Германия намалява от 2022 г. насам, стагнацията е заплашена за 2026 г. и без смели структурни реформи страната няма да възвърне конкурентоспособността си. В началото на 2026 г. самият канцлер Фридрих Мерц говори за недостатъчна производителност и прекомерно високи бюрократични и данъчни разходи. Рядко разликата между диагнозата и решението е била по-голяма.

Производителността като истинска мярка за провал

Конкурентоспособността на една икономика в крайна сметка може да се измери само чрез нейната производителност – чрез икономическия резултат на отработен час. И точно тук се крие основният проблем. Германия почти не е постигнала никакво увеличение на производителността през последните две десетилетия, докато САЩ, водени от дигитално-технологична революция, преживяват изненадващ скок в производителността. Институтът ifo описва този контраст като централен въпрос на политиката в областта на конкуренцията на нашето време.

Би било твърде опростено да се припише това единствено на външни фактори. Структурният микс на германската икономика – силно зависима от традиционното промишлено производство с относително малък дял на технологично базираните услуги – е самопричинен проблем. В САЩ нарастването на производителността се наблюдава все по-често там, където данните, алгоритмите и платформените модели доминират в създаването на стойност. В Германия, за разлика от това, производственият сектор доминира и много компании все още работят с остарели ИТ системи и бавни структури за вземане на решения. Дори по сравнително прости въпроси – като дигитализацията на обществените услуги или внедряването на облачни административни системи – Германия се нарежда едва в средата на класацията в Европа.

В своя доклад за икономиката на Германия за 2025 г. ОИСР ясно диагностицира същата слабост: високата бюрократична тежест и регулаторните бариери пред конкуренцията възпрепятстват бизнес динамиката, иновациите и растежа на производителността. Решения са били идентифицирани, известни са и са били обсъждани многократно – но те упорито остават неприложени.

Дилемата на изкуствения интелект: Зрители на най-важното технологично състезание в историята

Никъде изоставането на Германия не е толкова рязко и съществено, колкото в областта на изкуствения интелект. Институтът ifo илюстрира това с една-единствена графика: През 2024 г. САЩ произведоха 40 значими модела на изкуствен интелект, Китай - 15, Европа - три - а Германия - нито един, който да достигне световната сцена. Нито един. Това не е временен дефицит, който може да бъде компенсиран с малко повече финансиране. Това е симптом на системен провал.

Проучването на KPMG от януари 2026 г. относно „Индекса за стратегически възможности на изкуствения интелект“ поставя констатациите в международен контекст: САЩ очевидно водят в световната надпревара за изкуствен интелект със 75,2 от 100 точки, следвани от Европа с 48,8 точки – и дори в рамките на Европа резултатите варират значително. Обединеното кралство и Ирландия постигат 69,2 точки, приближавайки се до нивото на САЩ, докато регионът DACH (Германия, Австрия и Швейцария) се нарежда малко под Западна Европа с 54 точки. Според проучването причината за изоставането на Европа и Германия не е липсата на изследователски структури или експертиза в управлението и регулирането – в тези области Европа всъщност е добре позиционирана. Проблемът се крие в мащабирането: Много приложения на изкуствения интелект са заседнали в пилотния етап; високите цени на енергията, ограничената изчислителна мощност и фрагментираните капиталови пазари пречат на прехода им към оперативна употреба.

Докато САЩ инвестираха над 500 милиарда долара в изкуствен интелект между 2020 и 2025 г., Германия не успя да използва напълно дори първоначално предвидените 5 милиарда евро за финансиране на ИИ през същия период. Десетте най-големи центъра за данни в САЩ взети заедно са толкова мощни, колкото всичките 2000 германски. И докато САЩ добавят четири пъти повече нов изчислителен капацитет годишно, отколкото Германия притежава общо, делът на ИИ в капацитета на центровете за данни в Германия нараства от сегашните 15% до очакваните 40% до 2030 г. - но от много малка база. Проучване на PwC от май 2026 г. заключава, че макар Германия да се отличава в управлението на ИИ и качеството на данните, тези силни страни не успяват да се превърнат в ръст на приходите - само една на всеки четири германски компании привежда своята стратегия за ИИ в съответствие с растежа.

През юни 2026 г. германският министър на вътрешните работи Добриндт отправи остро предупреждение: Германия спешно трябва да навакса с изкуствения интелект от съображения за сигурност. Когато американската компания Anthropic блокира своя усъвършенстван модел на изкуствен интелект от чуждестранни потребители по молба на германското правителство, Германия нямаше никакъв достъп до него – оставяйки го технологично заключен в зона, свързана със сигурността. Тези, които не произвеждат изкуствен интелект, го консумират при условията на други – ситуация, която фундаментално подкопава технологичния суверенитет.

Повреда на автомобила в бързата лента: Водещата индустрия на Германия е в структурен колапс

В продължение на поколения автомобилната индустрия беше гръбнакът на германската икономика, флагманът на индустриална интелигентност, въплъщаваща прецизност, инженерно майсторство и експортна сила. Този образ се разпада с драматична сила, която трудно може да бъде пренебрегната. Volkswagen е изправен пред съкращаване на до 100 000 работни места и потенциално затваряне на заводи в Германия. BMW издаде предупреждение за печалбата, Mercedes-Benz прибегна до драстични мерки за намаляване на разходите – всичко това в рамките на един-единствен, обхващащ индустрията катаклизъм, който не е временен, а структурен.

Между 2019 и 2025 г. германската автомобилна индустрия е загубила около 120 000 работни места, две трети от които при доставчици. Китай вече произвежда седем пъти повече превозни средства от Германия и доминира в ключовите технологии за електромобилност – батерии, силова електроника и софтуер. Китайски производители като BYD, Geely и Nio предлагат достъпни електрически превозни средства, които директно се конкурират с германските производители в по-ниските и средните ценови сегменти, отнемайки им бизнес. Обвинението от експертите в индустрията е ясно: Германия е пропуснала възможността за дигитална трансформация на веригата си за доставки.

Случаят със Schlote Holding е особено симптоматичен: специалист по турбокомпресори с 1600 служители, засегнат от верижна реакция от неплатежоспособни доставчици, отменени големи поръчки и рязко покачващи се цени на електроенергията за промишлеността – и спрян през 2024 г. Не е изолиран случай, а символ на системен структурен срив, който засяга средните предприятия, преди големите производители да са се консолидирали напълно.

Въпросът дали постепенното премахване на двигателите с вътрешно горене ще се осъществи по план до 2035 г. вече е политически отворен. Но дори ако Германия отслаби целите си за емисии на CO₂ или отложи сроковете, истинското предизвикателство е по-дълбоко: Как една автомобилна индустрия, която от десетилетия е реализирала огромни печалби от превозни средства с двигатели с вътрешно горене, се позиционира в свят, където превозното средство все повече се превръща в софтуерно контролирана, задвижвана от електричество екосистема от потребителски стоки? Германия все още не е намерила убедителен отговор на този въпрос в областта на индустриалната политика.

Енергиен преход: между амбицията и капана на разходите

Енергийният преход беше може би най-амбициозният проект на германската икономическа политика през последните две десетилетия. Той беше едновременно необходим, скъп и често несъвършен в изпълнението си. Обещанието, че разширяването на възобновяемите енергийни източници ще доведе до по-ниски цени на електроенергията в дългосрочен план, не се материализира. Днес Германия плаща едни от най-високите цени за промишлена електроенергия в западния свят – структурен конкурентен недостатък, който пряко засяга енергоемките индустрии като стомана, химикали, стъкло и хартия и допринася за постепенното преместване на производството в чужбина.

Проучване, поръчано от Германската асоциация на индустриалните и търговските камари (DIHK), оценява общите разходи за енергийния преход до 2049 г. на над пет трилиона евро. Същевременно президентът на DIHK Петер Адриан предупреди, че енергоемките компании вече все повече преместват производството си, а оттам и работните си места, в чужбина. Министър-председателят на Бранденбург Войдке го каза кратко: ако цените на електроенергията за промишлеността не паднат, трансформацията в Германия като цяло може да се провали. Това не е идеологическа атака срещу самия енергиен преход – това е отрезвяваща оценка на експерт по икономическа политика, който наблюдава тенденциите за деиндустриализация в своя регион.

В годишния си доклад за 2025/26 г. Германският съвет на икономическите експерти препоръчва значително по-големи облекчения за енергоемките индустрии, конкурентни цени на енергията като предпоставка за поддържане на индустриалната база и реформа на системните разходи на пазара на електроенергия. Пакетът за инфраструктура на стойност 500 милиарда евро на германското правителство включва и мерки за облекчаване на енергийните проблеми – предстои обаче да се види дали те ще пристигнат навреме и ще бъдат достатъчни за стабилизиране на инвестиционния климат в Германия.

Нашият опит в областта на развитието на бизнеса, продажбите и маркетинга в ЕС и Германия

Нашият опит в областта на развитието на бизнеса, продажбите и маркетинга в ЕС и Германия - Изображение: Xpert.Digital

Фокусни области в индустрията: B2B, дигитализация (от AI до XR), машиностроене, логистика, възобновяеми енергийни източници и промишленост

Повече информация тук:

Тематичен център, предлагащ анализи и експертиза:

- Платформа за знания, обхващаща глобалните и регионалните икономики, иновациите и специфичните за индустрията тенденции

- Колекция от анализи, прозрения и обща информация от ключовите ни области на фокус

- Място за експертиза и информация за актуалните развития в бизнеса и технологиите

- Център за компании, търсещи информация за пазари, дигитализация и иновации в индустрията

Пътна карта за реформи 2030: Три лоста, които биха могли да спасят конкурентоспособността на Германия

Загуба на геополитическо значение: Германия е оставена настрана

Изоставането на Германия не е единствено икономическо – то има стратегическо и геополитическо измерение, което става все по-очевидно. През юни 2026 г. Германия загуби изборите за непостоянно място в Съвета за сигурност на ООН от Австрия и Португалия – две държави, които са значително по-малки по отношение на икономическа тежест и геополитическо влияние. Поражението беше обяснено вътрешно със закъсняла рекламна кампания, но в действителност то отразява по-дълбоко възприятие в международната общност: Германия може да има финансови ресурси, но ѝ липсва ясен стратегически профил. Канцлерът Мерц отговори, като незабавно подаде кандидатури за 2035/36 и 2043/44 г. – знак, че Германия не възнамерява да се откаже от претенцията си. Но претенция без убедителна същност си остава просто дипломатическа реторика.

Независимо дали става въпрос за домакинство на Световното първенство по футбол, за конкуренция за технологични стандарти, за поемане на водеща роля в трансатлантическите отношения или за преструктуриране на европейската индустриална политика – във всички тези области Германия често действа реактивно, а не проактивно. Докладът „Драги“ за европейската конкурентоспособност, който канцлерът Мерц изрично обяви за основен приоритет, идентифицира структурните дефицити на Европа – и Германия носи непропорционално голяма отговорност за тях.

Провалът в управлението като системно явление

Би било твърде удобно кризата да се сведе до външни шокове – пандемията, войната в Украйна, американските мита, шокът от цените на енергията. Тези фактори изостриха ситуацията, но не я създадоха. Първопричината се крие в системен управленски провал, който се е натрупвал в продължение на десетилетия и засяга и двете страни: корпоративното и политическото ръководство.

На ниво компания тази тенденция е особено очевидна в автомобилната индустрия: германските производители генерират изключителни печалби в продължение на години с автомобили с двигатели с вътрешно горене с висок марж и не инвестират тези печалби достатъчно в трансформацията. Вместо това, собственото им технологично лидерство в сектора на двигателите с вътрешно горене е било погрешно разбрано като постоянно конкурентно предимство, докато китайските конкуренти и новодошлите в САЩ като Tesla са възприели електромобилността много по-рано и по-решително. Институтът ifo описва тази динамика с термина „Капан на средните технологии“: Компаниите и икономиките, които са силни в средните технологии, често се провалят по време на преходната фаза към следващото технологично поколение.

На политическо ниво провалът е структурен. Той не започна с настоящото правителство и няма да свърши с него. Години на недостатъчни инвестиции в инфраструктура, образование и дигитална администрация създадоха натрупване на необходими ремонти, които пакетът от 500 милиарда евро сега е предназначен да реши – но процесите на планиране и одобрение отнемат години, а не месеци, а забавянията при изпълнението са структурно неизбежни. Съвместното изявление на германските бизнес асоциации от март 2026 г. обобщава нетърпението на бизнес общността: много проекти в момента съществуват само като обявления на хартия, а икономическото състояние на Германия наближава повратна точка.

Заблудата на дебата за работното време

В светлината на тези структурни открития, политическият фокус върху работното време и възрастта за пенсиониране изглежда като тактика за отклоняване на вниманието – или още по-лошо: истинско неразбиране на проблема. Посланието, че Германия трябва да работи по-дълго и да се пенсионира по-късно, за да осигури просперитета си, е насочено към симптомите, а не към причините. То третира проблема с производителността като проблем с количеството.

Данните за работното време са по-малко ясни, отколкото предполага публичният дебат. През 2024 г. служителите на пълен работен ден в Германия са работили средно по 40,2 часа седмично – почти идентично със средното за ЕС от 40,3 часа. Ниската обща средна стойност се обяснява със сравнително високия процент на работа на непълно работно време, особено сред жените. Следователно проблемът не е, че германците работят твърде малко – проблемът е, че извършената работа генерира твърде малко добавена стойност, защото технологиите, процесите и инфраструктурата не позволяват достатъчна производителност.

Повече работни часове при същия дефицит на производителност не решават основния проблем. В най-добрия случай те увеличават брутния вътрешен продукт в краткосрочен план за сметка на работниците, без да се справят със структурните причини за дефицита. Това е фундаменталният недостатък на този политически подход. Ако 100 лошо оборудвани работни часа са по-малко продуктивни за една компания от 80 високопродуктивни, тогава отговорът не е 101-ият час, а по-доброто оборудване.

Организациите на работодателите призовават за повишаване на възрастта за пенсиониране и премахване на стимулите за ранно пенсиониране – това е разбираемо от гледна точка на финансовата жизнеспособност на системите за социално осигуряване и демографски неизбежно. Но това не е отговорът на въпроса защо Германия изостава в световната надпревара за иновации и технологии. Тези два дебата твърде често се смесват.

Бюрокрацията като структурна пречка за конкуренцията

Това, което икономисти, управленски консултанти и международни институции единодушно описват от години като ключова пречка, трудно може да се надцени по отношение на въздействието си: Бюрократичната тежест в Германия задушава иновационния потенциал, забавя инвестиционните решения и насочва таланти и капитал към по-атрактивни места. Младите компании в Германия прекарват средно около девет часа седмично за законово задължителни административни задачи. Повече от половината съобщават, че това води до по-малко време за обработка на поръчките и намалява тяхната конкурентоспособност.

Не големите корпорации страдат най-много – те имат отдели за съответствие и ресурси за лобиране. Най-силно засегнати са стартиращите компании и ориентираните към растеж малки и средни предприятия. В среда, където рисковият капитал вече е оскъден, а условията за финансиране са значително по-неблагоприятни в сравнение със САЩ или Великобритания, всеки допълнителен час, прекаран в бюрокрация, означава час, загубен за иновации. Изследователят на ZEW го казва директно: прекомерните изисквания за документация биха имали катастрофални последици за растежа и конкурентоспособността на германските стартиращи компании.

Към това се добавя и проблемът с корпоративното данъчно облагане. В сравнение с други страни от ОИСР, Германия е страна с високи данъци, което я прави все по-непривлекателна за инвестиции. Ефективната ставка на корпоративния данък е спаднала от 2017 г. насам – от почти 28% до около 23% – но остава висока по международните стандарти. Планираното намаление на корпоративния данък от 2028 г. нататък е стъпка в правилната посока, но идва твърде късно и твърде бавно, за да има краткосрочен ефект.

Какво трябва да постигне един курс на реформи

В годишния си икономически доклад за 2026 г. германското правителство очерта програма, която сочи в правилната посока: намаляване на бюрокрацията, прилагане на високотехнологична програма, стимулиране на инвестициите за бизнеса, облекчаване на разходите за енергия, реформиране на вноските за социално осигуряване и разширяване на предлагането на работна ръка чрез квалифицирана имиграция. На хартия това не е погрешно. Проблемът не е в диагнозата, а по-скоро в дозировката и скоростта на прилагане.

Три области заслужават особен приоритет. Първо: технологични инвестиции в мащаб, съизмерим със сериозността на изоставането в областта на изкуствения интелект. Ако САЩ наливат над 500 милиарда долара в инфраструктура, свързана с изкуствен интелект, а Китай доминира в патентния сектор по целия свят, тогава Германия се нуждае от повече от едноцифрени милиарди. Това изисква комбинация от основни инвестиции от страна на правителството, мобилизиран частен капитал и регулаторна философия, която разбира иновациите като предпоставка за всичко останало. Второ: решителна реформа на процесите на планиране и одобрение. Инфраструктурните проекти, които се завършват за три години в други страни, често отнемат от десет до петнадесет години в Германия – това не е неизменен природен закон, а нещо, което може да бъде оформено политически. Трето: по-честен дебат за разходите за енергия, който не избира между опазването на климата и запазването на индустрията като фалшива алтернатива, а търси системни решения, които позволяват и двете.

В годишния си доклад за 2025/26 г. Германският съвет на икономическите експерти откри формулата, която обобщава всичко: Производителността трябва да се увеличи предимно чрез иновации и инвестиции. Това не е радикално прозрение. Това е най-простата от всички истини на икономическата политика – и най-често пренебрегваната.

Между самооценката и реалността: Необходима преоценка

Това, което поразява наблюдателите, когато гледат Германия през 2026 г., не е предимно нейната икономическа слабост – икономиките преминават през цикли и никой период на стагнация не е непременно постоянен. Поразителното е постоянното несъответствие между самопредставата и реалността, между твърдението, че е водеща индустриална и технологична нация и осъзнаването, че е изостанала в ключови, ориентирани към бъдещето области.

Германия остава третата по големина икономика в света, функционираща демокрация със стабилни институции, квалифицирана работна сила и високопроизводителна изследователска среда. Този потенциал не е изчезнал. Той обаче систематично се използва недостатъчно, обвързан е с бюрокрация, остава нефинансиран поради липса на рисков капитал и е възпрепятстван в развитието си от иновационна култура, която наказва провала, вместо да го разглежда като процес на учене.

Най-големият риск не е изпадането в рецесия – това може да бъде смекчено в краткосрочен план с програми за икономически стимули. Най-големият риск е трайното затвърждаване на път на развитие, по който Германия управлява своите силни страни от миналото, вместо да развива силните страни на бъдещето. Страна, която се превръща в нетен вносител в ключови технологични области и остава структурно зависима от изкуствения интелект, софтуера и платформената икономика, в дългосрочен план ще загуби не само икономически динамизъм, но и политическо пространство за маневриране.

Истинският урок от десетилетието на изоставане на Германия следователно не е: работете повече, работете по-дълго, произвеждайте по-евтино. Той е: вземайте по-умни решения, инвестирайте по-решително, прилагайте по-бързо – и развивайте политическо лидерство, което не се задоволява само с управление на миналото, а оформя бъдещето. Това не е въпрос на идеология. Това е въпрос на разумна икономическа политика.