Мръсната истина зад битката с изкуствения интелект на икономическите гиганти: стабилният модел на Германия срещу рисковия технологичен залог на Америка

Предварително издание на Xpert

Предлага се на 27 езика 📢

Предпочитайте Xpert.Digital в GoogleⓘПубликувано на: 6 август 2025 г. / Актуализирано на: 6 август 2025 г. – Автор: Konrad Wolfenstein

Мръсната истина зад битката с изкуствен интелект на икономическите гиганти: стабилният модел на Германия срещу рисковия технологичен хазарт на Америка – Изображение: Xpert.Digital

Ахилесовата пета на технологичните гиганти: Защо моделът на Силициевата долина е изненадващо крехък

Дигитално господство срещу индустриална устойчивост: Сравнителен анализ на глобалните икономически модели в ерата на изкуствения интелект

Борбата за интерпретативен авторитет и пазарно позициониране

Глобалният икономически пейзаж е на кръстопът, където борбата за надмощие вече не се решава единствено от традиционни показатели като обем на производството или търговски баланси. Вместо това се появи по-фина, но още по-важна конкуренция: битката за интерпретативно господство, силата да се определя какво създава стойност в икономиката на 21-ви век и кои икономически модели са устойчиви. Това е борба за наративен контрол и стратегическо пазарно позициониране, чийто резултат далеч не е сигурен. От едната страна е наративът на Силициевата долина, който проповядва неудържима дигитална трансформация, водена от малка група технологични гиганти, чиито иновации са изобразени като неизбежни и незаменими. От другата страна е често пренебрегваната, но трайна устойчивост на индустриализираните нации, чиято сила се крие във физическото производство, инженерството и отдавна установените вериги за създаване на стойност.

Този доклад разглежда централните въпроси, произтичащи от това напрежение. Дали дигиталната икономика, каквато се пропагандира от САЩ, е самоподдържаща се сила или по-скоро е сложна надстройка, основана на физическа материя, енергия и глобални вериги за доставки? Какви са реалните разходи и зависимости на тази дигитална инфраструктура, често представяна като нематериална и „чиста“? И кой икономически модел е в крайна сметка по-добре подготвен за дългосрочен, стабилен и устойчив просперитет: ориентираният към скоростта и риска, дигитално фокусиран подход на САЩ, или ориентираният към стабилността и последователността, индустриално задвижван модел на Германия и Европа?

Разглеждането на тези въпроси разкрива, че настоящата икономическа конкуренция между основните икономически блокове – САЩ, ЕС и Китай – все повече се води на мета-ниво. Вече не става въпрос само за пряка конкуренция на продукти и услуги, а за стратегическо оформяне на глобалните наративи за това какво представлява „иновация“ и „стойност“. Медийното господство на така наречената „Великолепната седморка“ и тяхното безмилостно популяризиране на „незаменимия изкуствен интелект“ не е случайно, а е умишлена стратегия за приравняване на техните цифрови продукти със самия прогрес и за представяне на всяка алтернатива като назадничава. Битката се води за възприятието за собствена незаменимост. Икономическият модел, който преобладава в тази наративна борба, не само ще спечели пазарен дял, но и ще привлече глобален капитал, най-талантливата работна сила и благоприятна регулация. Става въпрос за дефиниране на плана за бъдещето.

Свързано с това:

Анатомията на два икономически модела: САЩ/Калифорния срещу ЕС/Германия

Какво характеризира ориентирания към скоростта и риска икономически модел на Силициевата долина?

Икономическият модел, който е възникнал и има епицентър в Силициевата долина, може уместно да бъде описан като „бърз и рисков“. Той се основава на култура, която дава приоритет на експоненциалния растеж и бързото мащабиране над всичко останало, като разглежда провала не като недостатък, а като необходима стъпка по пътя към успеха. Основната цел често не е изграждането на стабилна компания за поколения напред, а по-скоро бързо и печелившо „излизане“ чрез първично публично предлагане или продажба, което носи огромна възвръщаемост на основателите и ранните инвеститори.

Горивото за този модел е силно развита и масивна екосистема от рисков капитал (VC). Пазарът на рисков капитал в САЩ е с порядъци по-напред от европейския. През 2022 г. инвестициите в рисков капитал в Европа възлизат на около 77 милиарда евро, докато в САЩ те възлизат на 188 милиарда евро – приблизително два пъти и половина повече. На глава от населението тази разлика е още по-голяма. Тази огромна финансова мощ прави възможно инвестирането във високорискови, визионерски идеи и мащабирането на компании със скорост, която трудно може да се повтори в по-избягващата риск финансова култура на Европа. Тази култура на висок апетит за риск прониква в цялата система – от инвеститори и основатели до служители и регулатори.

Пряка последица от този модел е изключителната концентрация на пазарна сила. Технологичните компании, известни като „Великолепната седморка“ – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta и Tesla – сега представляват над една трета от общата стойност на индекса S&P 500. Тази концентрация е едновременно източник на сила, тъй като тези малко компании движат пазарната възвръщаемост, и източник на нестабилност, тъй като прави целия пазар уязвим към представянето на шепа играчи.

Пазарът на труда също отразява този модел. Той се характеризира с висока гъвкавост и по-малко строги закони за защита от уволнения. Това улеснява бързите цикли на наемане и уволнение, типични за стартиращите компании, но е в рязък контраст с немския модел, който набляга на сигурността и стабилността на работното място.

Кои са силните страни на германската и европейската икономика, основани на стабилност и дългосрочна перспектива?

За разлика от американския модел, германската и до голяма степен европейската икономика се основава на принципите на стабилност, дългосрочна устойчивост и създаване на значителна стойност. Гръбнакът на тази икономическа структура е Mittelstand (малки и средни предприятия). Повече от 99 процента от всички компании в Германия са МСП, които наемат почти 60 процента от работната сила и отговарят за 82 процента от местата за професионално обучение. Тези компании често са семейна собственост от поколения, дават приоритет на дългосрочната стабилност пред краткосрочното максимизиране на печалбата и са дълбоко вкоренени в местните и регионалните си общности.

Особена сила в рамките на германските средни предприятия (МСП) се крие в така наречените „скрити шампиони“. Това са високоспециализирани компании, често непознати за широката общественост, които са световни лидери на пазара в съответните си нишови пазари в сектора „бизнес към бизнес“. Смята се, че само в Германия има около 1600 такива компании. Те допринасят значително за огромната експортна сила на Германия, като се фокусират върху качеството, технологичното лидерство и иновациите, вместо да се конкурират по цена.

Германският иновационен модел се различава коренно от този на Силициевата долина. Той разчита на непрекъснати, постепенни подобрения, основани на задълбочен инженерен опит и тясна интеграция на научноизследователска, развойна и производствена дейност. Ключов фактор за успех тук е системата за двойно професионално обучение, която създава висококвалифицирана работна сила, необходима за внедряването на сложни производствени процеси.

Преобладаващата корпоративна култура се характеризира с известно нежелание за поемане на риск и силна нужда от сигурност. Това се проявява в предпазлив подход към финансирането – много средни компании се отдръпват от външен капитал – и бизнес стратегия, фокусирана върху непрекъснатостта. Макар че това отношение може да е слабост на бързо развиващите се дигитални пазари, то се оказва забележителна сила във времена на икономическа несигурност и глобални кризи, осигурявайки стабилност и устойчивост.

Как се проявяват тези разлики във фундаменталните икономически данни?

Фундаменталните разлики между калифорнийския и германския икономически модел са ясно отразени в макроикономическите данни. Докато Калифорния, като петата по големина икономика в света, често е сравнявана с Германия, по-внимателният поглед върху секторния състав на техния брутен вътрешен продукт (БВП) разкрива дълбоки различия.

Икономиката на Калифорния, с БВП от приблизително 4,1 трилиона долара през 2024 г., е доминирана от сектора на услугите и технологиите. Най-големият принос към БВП имат секторите „Професионални и бизнес услуги“ (548,9 милиарда долара), „Информация“ (475,7 милиарда долара) и „Недвижими имоти“ (446,3 милиарда долара). Производственият сектор представлява само около 11 процента. За разлика от това, Германия, чийто БВП се очаква да достигне около 4,7 трилиона долара през 2025 г., има значително по-силна индустриална база. Индустриалният сектор там допринася с приблизително 28,1 процента от БВП, като делът на чистото производство е близо 20 процента, почти два пъти по-висок от този в Калифорния.

Тези структурни различия се простират и до разходите за научноизследователска и развойна дейност (НИРД). Германия инвестира 3,1% от БВП си в НИРД, което е водеща цифра в международен план. Тези инвестиции са силно концентрирани в основни индустрии: само автомобилната индустрия е инвестирала почти 30 милиарда евро през 2022 г., следвана от машиностроенето и електронната индустрия. От друга страна, НИРД пейзажът в Калифорния е доминиран от технологични гиганти, чиито разходи са фокусирани предимно върху софтуер, изкуствен интелект и цифрови услуги, както се вижда от масивните инвестиции на „Великолепната седморка“ в чипове с изкуствен интелект и НИРД.

Пазарът на труда също рисува ясна картина на това разминаване. В Германия около 21,1% от работната сила е заета в производствения сектор, което подчертава централната роля на индустрията в заетостта. В Калифорния, от друга страна, най-големите работодатели са секторите на здравеопазването и социалните услуги, следвани от търговията на дребно и професионалните, научните и техническите услуги, което отразява ориентацията на местната икономика, основана на услуги и знания. Следната таблица обобщава ключовите данни за сравнение.

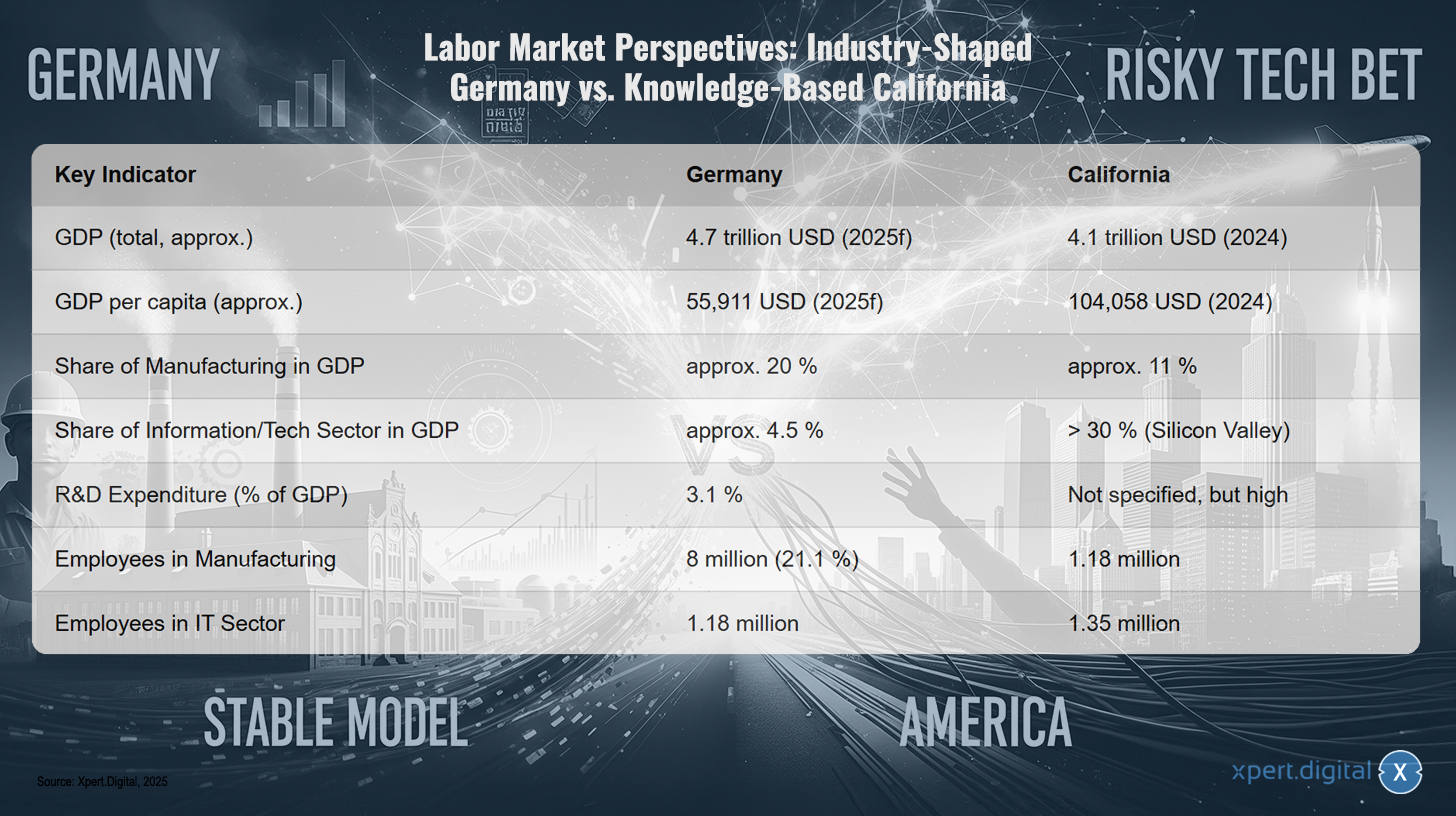

Перспективи на пазара на труда: Германия, водена от индустрията, срещу Калифорния, базирана на знанието

Перспективи на пазара на труда: Германия, водена от индустрията, срещу Калифорния, базирана на знанието – Изображение: Xpert.Digital

Перспективите за пазара на труда разкриват рязък контраст между Германия, страна, доминирана от индустрията, и Калифорния, икономика, основана на знанието. Докато се очаква брутният вътрешен продукт (БВП) на Германия да достигне приблизително 4,7 трилиона долара през 2025 г., БВП на Калифорния се оценява на около 4,1 трилиона долара през 2024 г. БВП на глава от населението е значително по-висок в Калифорния, приблизително 104 058 долара, в сравнение с 55 911 долара на Германия. Производственият сектор представлява приблизително 20% от БВП в Германия, но само около 11% в Калифорния. За разлика от това, информационният и технологичен сектор, движен предимно от Силициевата долина, допринася с повече от 30% за БВП на Калифорния, докато в Германия този сектор е значително по-малък, около 4,5%. Разходите за научноизследователска и развойна дейност (НИРД) в Германия са 3,1% от БВП, докато в Калифорния са високи, но не са точно определени. По отношение на данните за заетостта, приблизително 8 милиона души работят в производствения сектор в Германия, което представлява 21,1% от работната сила, докато в Калифорния около 1,18 милиона души работят в този сектор. ИТ секторът осигурява работа на приблизително 1,18 милиона души в Германия и около 1,35 милиона в Калифорния.

Анализът на тези два икономически модела води до по-дълбоко разбиране на съответните им слабости. Американският модел, насочен към скорост и риск, и германският модел, който набляга на стабилността и дългосрочните перспективи, не само са различни, но и се развиват по зависими от пътя начини, които създават критични, взаимно изключващи се уязвимости. Фокусът на американския модел върху софтуера и цифровите услуги го прави високо ефективен в един стабилен свят, но изключително уязвим към смущения във физическия свят, като например вериги за доставки или енергийни ресурси. Неговата хардуерна верига за създаване на стойност е глобализирана и изложена на риск; целият модел разчита на стабилен физически свят, който не контролира. Силата на германския модел, от друга страна, се крие в контрола му върху физическото производство с висока стойност. Неговата слабост е културно и структурно отвращение към високорисковите, бързи цифрови иновации, които сега преобразяват самото производство, както е показано в концепцията за Индустрия 4.0. Това създава риск от по-висок порядък: основната сила на единия модел е критичната слабост на другия. На САЩ им липсва индустриална устойчивост; на Германия им липсва цифрова гъвкавост. В бъдеще, характеризиращо се както с геополитическа нестабилност, която нарушава физическите вериги за доставки, така и с бързи технологични промени, които революционизират индустриалните процеси, нито един от моделите не е в оптимална позиция. Победител ще бъде икономиката, която може най-добре да синтезира двата подхода – предизвикателство, което е в основата на германската инициатива „Индустрия 4.0“.

🎯🎯🎯 Възползвайте се от обширния, петкратен опит на Xpert.Digital в един цялостен пакет услуги | BD, R&D, XR, PR и оптимизация на дигиталната видимост

Възползвайте се от обширния, петкратен опит на Xpert.Digital в цялостен пакет от услуги | R&D, XR, PR и оптимизация на дигиталната видимост - Изображение: Xpert.Digital

Xpert.Digital притежава задълбочени познания в различни индустрии. Това ни позволява да разработваме персонализирани стратегии, прецизно съобразени с изискванията и предизвикателствата на вашия специфичен пазарен сегмент. Чрез непрекъснат анализ на пазарните тенденции и наблюдение на развитието в индустрията, ние можем да действаме проактивно и да предлагаме иновативни решения. Комбинацията от опит и експертиза генерира добавена стойност и осигурява на нашите клиенти решаващо конкурентно предимство.

Повече информация тук:

Лобиране и наратив – Силата на „Великолепната седморка“: Как големите технологични компании контролират общественото мнение и политиката

Невидимата ръка на влиянието: актьори и техните интереси

Какво влияние оказват „Великолепната седморка“ върху общественото възприятие и вземането на политически решения?

Влиянието на „Великолепната седморка“ – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta и Tesla – се простира далеч отвъд тяхната икономическа пазарна мощ. Те активно оформят общественото възприятие и политическите решения чрез комбинация от медийно господство, целенасочено лобиране и стратегически контрол върху наратива, обгръщащ технологиите и прогреса.

Тяхното вездесъщо присъствие във финансовите и технологичните медии създава самоподсилващ се цикъл на свръхреклама. Всяко съобщение за продукт, всеки тримесечен отчет се анализира и разпространява интензивно, насърчавайки климат на неизбежност по отношение на тяхното технологично лидерство. Този наратив позиционира изкуствения интелект като неудържима и незаменима сила, а неговите разработчици като единствени пионери на този прогрес. Интересното е, че общественото доверие в технологичния сектор като цяло, на 76%, е значително по-високо от доверието в самата технология с изкуствен интелект, която се приветства само от 30% от хората и се отхвърля от 35%. Компаниите използват тази разлика в доверието, за да изградят приемане за своите нови продукти с изкуствен интелект въз основа на установената им репутация.

Зад кулисите те подсилват това наративно влияние с огромна финансова мощ на политическата арена. Технологичният сектор сега е секторът с най-високи разходи за лобиране в Европейския съюз, като харчи над 97 милиона евро годишно. Една трета от тази сума, около 32 милиона евро, се дължи само на десет компании, включително Google, Amazon, Apple, Microsoft и Meta. Тази огромна финансова мощ им предоставя привилегирован достъп до вземащите политически решения. Например, по време на изготвянето на Закона за цифровите услуги на ЕС, 75 процента от срещите на високо ниво на Европейската комисия се проведоха с лобисти от индустрията.

Това лобистко усилие има за цел не само да предотврати регулирането, но и активно да го оформи в свой интерес. Изтекли документи разкриха стратегии, предназначени да сеят конфликт в Европейската комисия с цел отслабване на законодателството. Големите технологични компании публично се застъпват за „меки правила“, за чието създаване самите те помагат, като същевременно представят по-строгите регулации като заплаха за малките и средни предприятия (МСП) и потребителите. Това влияние е илюстрирано от отслабването на Кодекса за поведение на Закона на ЕС за изкуствения интелект. В САЩ разходите за лобиране са много по-големи; общите разходи през 2022 г. надхвърлиха 4,1 милиарда долара, в сравнение с около 110 милиона долара в ЕС, което илюстрира мащаба на това политическо влияние.

Каква роля играят управленските консултанти и бюрокрацията като системни спирачки за ефективността?

Освен прякото влияние на технологичните компании, има две други системни сили, които действат като спирачки за ефективността и иновациите, особено в германския и европейския контекст: индустрията за управленско консултиране и дълбоко вкоренената бюрокрация.

Бизнес моделът на управленските консултантски фирми е фундаментално базиран на това да се превърнат в незаменими за своите клиенти. Критиците твърдят, че това често се постига не чрез устойчиво решаване на проблеми, а чрез създаване на нови нива на сложност, които осигуряват непрекъснато търсене на консултантски услуги. Често се продават стандартизирани продукти и методи, на които липсват задълбочени местни или специфични за индустрията познания, създавайки зависимост, която отслабва вътрешните възможности на клиентската организация и ефективно инфантилизира правителствата.

Консултанти често се наемат, особено в публичния сектор, за да придадат външна легитимност на политически непопулярни решения, като например съкращения на персонал или приватизация, или да служат като изкупителни жертви, ако тези мерки се провалят. Техните резултати са съмнителни. Количествено проучване на Британската национална здравна служба (NHS) установи значителна положителна корелация между разходите за консултантски услуги и организационната неефективност. Въпреки че използването на консултанти в германския публичен сектор, с 9% от приходите, е по-ниско, отколкото в Обединеното кралство с 22%, важи същата фундаментална динамика.

В същото време германската бюрокрация действа като значителна пречка за растежа. Огромното мнозинство от 92% от германските компании съобщават, че са усетили увеличение на бюрократичната тежест през последните пет години. Това има конкретни последици: 58% от компаниите планират да избегнат бъдещи инвестиции в Германия поради бюрокрацията. Тази тежест е резултат от огромния обем закони – обхватът на федералното законодателство е нараснал с 60% за 15 години – както и от продължителните процеси на одобрение, които например могат да отнемат от четири до пет години за проекти за възобновяема енергия, и значителното изоставане в дигитализацията в публичната администрация. Това създава среда на избягване на риск, която задушава гъвкавостта, необходима за иновациите. Последните реформи, като например Четвъртия закон за облекчаване на бюрокрацията, имат за цел да отстранят това чрез дигитализиране на договорите и съкращаване на периодите на съхранение. Компаниите обаче остават скептични: само 10% очакват забележимо облекчение, което предполага, че проблемът е дълбоко вкоренен в административната култура.

Тези две явления – бизнес моделът на консултантите и природата на бюрокрацията – са в пагубно взаимодействие. Бюрокрацията, чрез своите сложни процеси и регулаторни лабиринти, създава самите проблеми, за които се наемат консултанти. Тези консултанти са наемани както от частния сектор, за да навигират в бюрокрацията, така и от публичния сектор, за да я „реформират“. „Решенията“, прилагани от консултантите, обаче често се състоят от нови рамки, ключови показатели за ефективност и модели на процеси, които добавят допълнителен слой сложност, вместо да се справят с първопричината. Това създава самоподсилващ се цикъл: бюрокрацията генерира търсене на консултанти, чиито решения от своя страна захранват бюрократичната машина. Резултатът е състояние на постоянна, скъпа „трансформация“ без никакво фундаментално опростяване. Тази динамика активно противодейства на „бързия и рисков“ иновационен модел и циментира „бавното и стабилно“ – или дори застояло – статукво.

Свързано с това:

Физическата реалност на дигиталния свят: зависимости и разходи

Защо дигиталната икономика е фундаментално зависима от физическото производство?

Идеята за нематериална, безтегловна дигитална икономика е една от най-мощните фикции на 21-ви век. В действителност дигиталната икономика е неразривно свързана с физическия свят и фундаментално зависима от материалното производство. Център за данни без продуктивна икономика, чиито процеси може да оптимизира, е икономически безсмислен. Неговата стойност произтича само от прилагането на неговата изчислителна мощност към реални процеси в производството, логистиката, търговията или услугите. Една фабрика би могла и теоретично може да съществува без облачна връзка; център за данни обаче не може да монетизира стойността си без фабрика, логистична компания или търговец на дребно, който да обслужва. Следователно дигитализацията не е заместител на създаването на физическа стойност, а по-скоро мултипликатор за нея.

Тази зависимост се проявява най-ясно във физическата инфраструктура, върху която е изграден целият дигитален свят. Всеки имейл, всеки поток, всеки алгоритъм на изкуствен интелект се обработва на физически хардуер: на сървъри, рутери и комутатори, разположени в центрове за данни, и на крайни устройства като смартфони и лаптопи. Възходът на изкуствения интелект, по-специално, води до масово разширяване на тази физическа инфраструктура, тъй като моделите с изкуствен интелект изискват огромна изчислителна мощност.

Критично напрежение възниква от различната скорост, с която могат да бъдат изградени цифровите и физическите инфраструктури. Модулен център за данни може да бъде изграден само за два до три месеца, докато изграждането на модерна фабрика отнема няколко години. Тази асиметрия носи риск от погрешни инвестиции и канибализация на пазара. Ако цифровият капацитет расте по-бързо от способността на физическата икономика да използва и плаща за този капацитет, ще се стигне до свръхкапацитет и нерентабилни цифрови инфраструктури. Цифровата и физическата икономики трябва да растат едновременно, за да осигурят стабилна система.

Какви материални ресурси и глобални вериги за доставки са в основата на дигиталната инфраструктура?

Физическата основа на дигиталната инфраструктура сама по себе си е резултат от сложни, глобални и ресурсоемки вериги за доставки, които се характеризират със значителни геополитически рискове.

Основният компонент на всяко цифрово хардуерно устройство е полупроводникът. Производството му е изключително сложен процес, който разчита на глобална верига за доставки на суровини, включително различни редкоземни елементи като галий, германий, неодим и церий. Тези елементи са от съществено значение за специфичните електрически и магнитни свойства на микрочиповете.

Веригата за доставки на редкоземни елементи обаче е геополитическо пречка. Китай доминира този пазар в огромна степен. Страната е отговорна за приблизително 60% от световното производство, но също така и за около 90% от преработката на тези критични минерали. Това господство дава на Пекин значително геополитическо предимство, както се вижда от налагането на ограничения за износ на галий и германий. САЩ и техните съюзници, като Австралия и Бразилия, работят усилено за изграждането на алтернативни вериги за доставки, но това е дълъг и капиталоемък процес, който ще отнеме години, ако не и десетилетия.

Крайните продукти на тези вериги за доставки, като например смартфон, са шедьоври на глобалната логистика. Например, iPhone се състои от компоненти, доставяни от цял свят: дисплеи от Южна Корея, чипове памет от Япония, процесори, проектирани в САЩ, но произведени в Тайван, а окончателното сглобяване често се извършва в Китай или Виетнам. Тази високоефективна, но изключително крехка система е уязвима към смущения, причинени от геополитическо напрежение, природни бедствия или търговски конфликти, както ясно демонстрираха последните години. По този начин дигиталният свят разчита на стабилна мрежа от физически стокови потоци, която може да се разпадне по всяко време.

Какви са екологичните разходи за дигитализация?

Разказът за „чиста“ дигитална икономика прикрива огромните и постоянно нарастващи екологични разходи, свързани с нейната физическа инфраструктура. Дигитализацията има огромен материален отпечатък, който се простира през целия ѝ жизнен цикъл – от добива на суровини, през производството и експлоатацията, до обезвреждането.

Центровете за данни, често евфемистично наричани „облакът“, са сред най-енергоемките сгради в света, консумирайки от 10 до 50 пъти повече енергия от типична офис сграда. През 2023 г. те са представлявали 4,4% от общото потребление на електроенергия в САЩ. Поради ненаситните енергийни нужди на приложенията с изкуствен интелект, се очаква този дял да нарасне до 9 до 12% до 2030 г. В същото време те са огромни консуматори на вода. Един голям център за данни може да изисква до 5 милиона галона (приблизително 19 милиона литра) вода на ден за своите охладителни системи, което сериозно натоварва водните ресурси в вече сухите региони.

Производството на полупроводници е и екологично проблематичен процес. Производството на чипове е изключително ресурсоемко и е отговорно за значителна част от емисиите на парникови газове от електронната индустрия. Едно предприятие може да консумира до 10 милиона галона (приблизително 38 милиона литра) високо пречистена вода дневно, използвайки в процеса различни опасни химикали. Те включват флуорирани газове с висок потенциал за глобално затопляне и така наречените „вечни химикали“ (PFAS), които могат трайно да замърсят водоизточниците. Самата Силициева долина сега е дом на множество „суперфондови обекти“ – силно замърсени райони, произтичащи от наследството на полупроводниковата индустрия.

В края на жизнения си цикъл, цифровият хардуер се превръща в електронен отпадък (е-отпадък), най-бързо развиващият се поток от твърди отпадъци в света. През 2022 г. в световен мащаб са генерирани 62 милиона тона електронни отпадъци. По-малко от една четвърт от тях се рециклират правилно. Останалите попадат в депа за отпадъци, изгарят се или се изнасят незаконно в развиващите се страни. Там ценните метали често се извличат при най-примитивни условия, като например изгаряне на кабели на открито или използване на киселинни вани. Това освобождава силно токсични вещества като олово, живак и диоксини, които причиняват сериозни и трайни щети на човешкото здраве и околната среда.

Екологични разходи за дигитализация

Екологични разходи на дигитализацията – Изображение: Xpert.Digital

Екологичните разходи от дигитализацията са многобройни. В САЩ центровете за данни са представлявали 4,4% от общото потребление на електроенергия през 2023 г., с прогнозирано увеличение до 9 до 12% до 2030 г. Голям център за данни може да консумира до 19 милиона литра вода на ден. Производството на полупроводници използва до 38 милиона литра вода на фабрика дневно. Освен това тези фабрики генерират парникови газове като перфлуоровъглероди (PFC), SF6 и NF3, както и токсични химикали като PFAS, арсен и киселини. Въглеродният отпечатък от производството на смартфони е приблизително 57 килограма CO2 еквивалент. През 2022 г. в световен мащаб са генерирани 62 милиона тона електронни отпадъци, от които само 22,3% са документирани като рециклирани.

Преобладаващият наратив за „чиста“ или „дематериализирана“ дигитална икономика, при по-внимателно разглеждане, се оказва опасна грешка. Дигиталният свят има огромен и бързо нарастващ физически и екологичен отпечатък. Това обаче до голяма степен се екстернализира – както географски, чрез изместване на мръсните производствени и обезвреждащи процеси към други части на света, така и времево, чрез прехвърляне на разходите за извозване на отпадъци и смекчаване на изменението на климата върху бъдещите поколения. Самият термин „облак“ е маркетингов трик, който замъглява реалността на масивните, енерго- и водоемки промишлени съоръжения. Истинските разходи за дигиталната революция не са напълно отразени в балансите на технологичните компании. Този „екологичен дълг“ представлява скрита субсидия за дигиталната икономика, платена от общности в близост до мини, фабрики и сметища за електронни отпадъци, както и от глобалния климат.

🔄📈 Поддръжка на B2B търговска платформа – Стратегическо планиране и подкрепа за износ и световната икономика с Xpert.Digital 💡

B2B търговски платформи - Стратегическо планиране и поддръжка с Xpert.Digital - Изображение: Xpert.Digital

Търговските платформи между предприятия (B2B) се превърнаха в критичен компонент от динамиката на световната търговия и по този начин в движеща сила за износа и глобалното икономическо развитие. Тези платформи предлагат значителни предимства на компании от всякакъв мащаб, особено на МСП – малки и средни предприятия – които често се считат за гръбнака на германската икономика. В свят, където цифровите технологии са все по-важни, способността за адаптация и интеграция е от решаващо значение за успеха в световната конкуренция.

Повече информация тук:

Между Силициевата долина и малките и средни предприятия: Възможностите на Европа в техноиндустриализма

Бъдещето на създаването на стойност

Надценен ли е моделът на Силициевата долина и подценява ли се индустриалната мощ на Европа?

Предходният анализ показва, че преобладаващото мнение е надценило силните страни на модела на Силициевата долина и е подценило тези на европейската, и по-специално германската, индустриализация. Неоспоримата сила на американския модел се крие в способността му за бързи, революционни иновации и експоненциално мащабиране. Тази сила обаче идва с цената на значителни, често пренебрегвани слабости: фундаментална зависимост от крехките глобални вериги за доставки на физически хардуер, огромен и нарастващ екологичен отпечатък и създаването на изключителна пазарна концентрация, която носи системни рискове.

За разлика от това, индустриалната база на Европа предлага забележителна устойчивост. Тясната връзка между научноизследователската и развойна дейност и висококачественото производство, отлично обучената квалифицирана работна сила и корпоративната култура, насочена към дългосрочна стабилност, са ценни активи в един все по-несигурен и нестабилен свят. Освен това, децентрализираната структура на малките и средни предприятия (МСП) в Германия насърчава по-широко регионално разпределение на богатството и предотвратява екстремната географска концентрация на богатство, характерна за Силициевата долина.

Присъдата обаче не е окончателна и никой модел не е по своята същност превъзхождащ друг. Ключовото прозрение е, че дебатът е бил доминиран твърде дълго от едностранчивата фасцинация от чисто дигиталното, като същевременно се е пренебрегвало значението на създаването на материална стойност. Бъдещето вероятно не принадлежи нито на едната, нито на другата крайност, а по-скоро на хибриден модел, който може да комбинира скоростта на иновациите, предлагани от дигиталните технологии, с устойчивостта, качеството и устойчивостта на модерното производство.

Свързано с това:

Какви възможности предлага синтезът на изкуствен интелект и машиностроенето за Германия като индустриална зона (Индустрия 4.0)?

Стратегическият отговор на Германия на предизвикателствата на дигитализацията е концепцията за „Индустрия 4.0“. Тя описва визията за интелигентна фабрика („Умна фабрика“), в която машините, продуктите и ИТ системите са свързани в мрежа в реално време. Това позволява силно индивидуализирано производство за сметка на масово производство, прогнозна поддръжка за предотвратяване на повреди и ресурсно ефективна, гъвкава логистика.

Тази визия вече не е далечна мечта. Водещи немски индустриални компании вече внедряват решения с изкуствен интелект в своите производствени процеси. Siemens например използва изкуствен интелект за оптимизиране на веригите си за доставки, за контрол на качеството и за прогнозна поддръжка на оборудването си, отчитайки значително повишаване на ефективността и намаляване на времето на престой. BMW използва изкуствен интелект в проектирането на превозни средства и за управление на роботи на поточната линия, за да увеличи прецизността и ефективността.

Ключово предимство за Германия е тясното сътрудничество между индустрията и отлични изследователски институции като Обществото Фраунхофер. Тези сътрудничества осигуряват бърз трансфер на фундаментални изследвания в областта на изкуствения интелект в практически приложения за производство. Проучвания на Института Фраунхофер показват, че внедряването на изкуствен интелект в германската индустрия напредва – около 16% от индустриалните компании вече използват изкуствен интелект – но в момента все още е концентрирано върху големи корпорации и специфични сектори като автомобилната индустрия.

Най-голямото предизвикателство и същевременно най-голямата възможност се крие в широкото внедряване на Индустрия 4.0 в германските МСП. Тези компании често се сблъскват със значителни препятствия, включително липса на експертиза, трудности при интегрирането на нови технологии в съществуващи системи, опасения за защита на данните, високи инвестиционни разходи и липса на ясна стратегия за дигитализация. Ако тези препятствия бъдат преодолени, Германия би могла да създаде уникален икономически модел, който съчетава силните страни на своята индустриална база с предимствата на дигиталната трансформация.

Свързано с това:

Какви стратегически решения трябва да бъдат взети за устойчива и стабилна пазарна икономика?

За да се създаде устойчива и стабилна пазарна икономика, и двата икономически модела трябва да се справят със съответните си системни слабости и да вземат стратегически решения.

За Германия и ЕС основното предизвикателство е преодоляването на структурната инерция. Това изисква съгласувани усилия за намаляване на бюрокрацията, за да се ускорят процесите на одобрение и да се улеснят инвестициите. Необходимо е насърчаване на по-толерантна към риска иновационна култура и подобряване на достъпа до капитал за растеж, за да се преодолее разликата с пазара на рисков капитал в САЩ. Преди всичко, дигитализацията на малките и средни предприятия (МСП) трябва да се ускори чрез целенасочени програми за финансиране, разширяване на цифровата инфраструктура и укрепване на цифровите умения. Целта не трябва да бъде копиране на Силициевата долина, а създаване на независим модел „Произведено в дигитална Германия“, който използва съществуващите индустриални силни страни като своя основа.

За САЩ и Силициевата долина предизвикателството се състои в разпознаването и справянето с присъщата нестабилност и външните разходи на техния модел. По-конкретно, това означава повишаване на устойчивостта на веригите за доставки чрез пренасочване или пренасочване към ниършоринг на производството на критичен хардуер. Това изисква огромни инвестиции в кръгова икономика за електрониката, за да се справи с нарастващата криза с електронните отпадъци и да се възстановят ценни суровини. Това изисква и технологичните гиганти да поемат по-голяма отговорност за огромното енергийно и екологично въздействие на своята цифрова инфраструктура и да спрат да прехвърлят тези разходи върху обществото като скрити разходи.

На глобално ниво е наложително да се признае неизбежната симбиоза между дигиталния и физическия свят. Устойчивото бъдеще изисква балансиран подход, който еднакво цени битовете и атомите, иновациите и устойчивостта, бързия растеж и дългосрочната стабилност. Решаващото конкурентно предимство на бъдещето няма да се крие в приоритизирането на едното пред другото, а в овладяването на тяхната интелигентна и отговорна интеграция.

Едновременните кризи на геополитическа нестабилност, изменение на климата и технологични смущения правят както чисто дигиталните, така и традиционните индустриални модели остарели в сегашния им вид. Геополитическото напрежение, особено с Китай, разкрива крехкостта на глобализираните вериги за доставки на хардуер на американския модел. Климатичната криза и недостигът на ресурси, особено вода и енергия, разкриват огромния, неустойчив отпечатък на дигиталната икономика и поставят под въпрос нейния „чист“ имидж. В същото време бързото развитие на изкуствения интелект заплашва да направи германския индустриален модел неконкурентоспособен, ако не се адаптира достатъчно бързо поради културна и бюрократична инерция. Нито един от съществуващите модели не е достатъчно стабилен, за да издържи едновременно на всички тези напрежения. Чисто дигиталната икономика не е нито устойчива, нито устойчива. Чисто индустриална икономика, която не се дигитализира, не е конкурентоспособна. Това сближаване на кризи налага еволюция към нова икономическа парадигма: „устойчив, устойчив техноиндустриализъм“. Този нов модел трябва да даде приоритет на устойчивостта чрез диверсифицирани, по-локализирани вериги за доставки; устойчивостта чрез кръгова икономика и нисковъглеродна енергия за цифрово и физическо производство; и дълбока техно-индустриална интеграция чрез вграждане на изкуствен интелект и цифрови инструменти директно в модерното производство, както е предвидено от Индустрия 4.0. Това е стратегическата крайна точка, към която е насочен целият анализ.

Вашият глобален партньор по маркетинг и бизнес развитие

☑️ Нашият бизнес език е английски или немски

☑️ НОВО: Кореспонденция на родния ви език!

Konrad Wolfenstein

Аз и моят екип с удоволствие ще бъдем на ваше разположение като ваш личен съветник.

Можете да се свържете с мен, като попълните формата за контакт тук [email protected]:или просто ми се обадите на +49 7348 4088 965. Моят имейл адрес е

Очаквам с нетърпение нашия съвместен проект.