تاريخ النشر: 31 مارس 2025 / تاريخ التحديث: 31 مارس 2025 - المؤلف: Konrad Wolfenstein

ضخ رؤوس الأموال في البنوك الصينية: تحليل في سياق النزاعات التجارية والتحديات الاقتصادية – الصورة: Xpert.Digital

كيف تخطط الحكومة الصينية لإنقاذ الاقتصاد من خلال ضخ رؤوس الأموال؟

حلٌّ بمليارات الدولارات للمشاكل المعقدة

تتخذ الحكومة الصينية خطوةً بارزةً لتعزيز نظامها المالي ودعم اقتصادها، حيث ضخت مليارات الدولارات الأمريكية في أربعة من أكبر بنوكها المملوكة للدولة. وجاء هذا الضخ الرأسمالي، الذي بلغ حوالي 71.6 مليار دولار أمريكي، في خضم سلسلة من التحديات الاقتصادية التي تعصف بالبلاد، والتي تشمل تباطؤ النمو الاقتصادي، ومعاناة قطاع الإسكان، واستمرار الضغوط الانكماشية، وتزايد الضغوط الاقتصادية الناجمة عن الرسوم الجمركية الأمريكية.

كان الهدف من ضخ رأس المال هو تحسين قدرة هذه البنوك على الإقراض. وتأمل الحكومة أن تُمكّن القاعدة الرأسمالية المُعززة البنوك من منح المزيد من القروض للشركات والأفراد، مما سيُعزز بدوره الاستثمار والاستهلاك، وبالتالي يُحفز الاقتصاد ككل.

مع ذلك، من المهم التأكيد على أن هذا الإجراء لا ينبغي اعتباره حلاً منعزلاً. فقد واجه الاقتصاد الصيني العديد من المشاكل، ولم يكن ضخ رأس المال سوى جزء من استراتيجية أوسع لمواجهة هذه التحديات. وقد أعرب النقاد عن شكوكهم حول ما إذا كان هذا الإجراء وحده كافياً لتحفيز الاقتصاد بشكل مستدام.

مناسب ل:

تفاصيل ضخ رأس المال: النطاق والآلية والأهداف

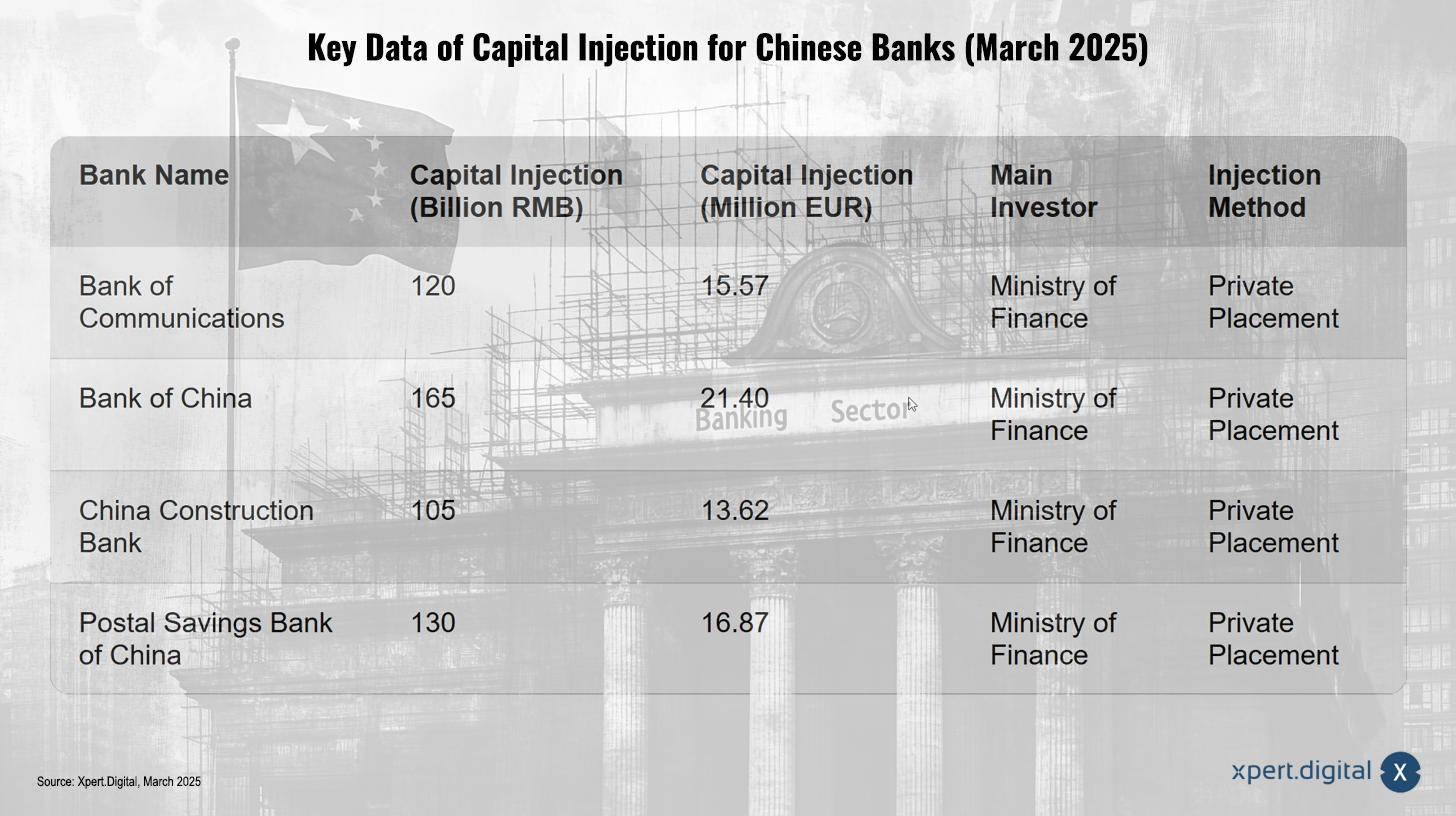

بيانات أساسية حول ضخ رؤوس الأموال للبنوك الصينية (مارس 2025) – الصورة: Xpert.Digital

أثر ضخ رأس المال، الذي تم تأكيده رسمياً في 30 مارس 2025، على البنوك الرئيسية الأربعة التالية:

- بنك الاتصالات

- بنك الصين

- بنك التعمير الصيني

- بنك التوفير البريدي الصيني (PSBC)

بلغ المبلغ الإجمالي حوالي 71.6 مليار دولار أمريكي، أي ما يعادل تقريبًا 520 مليار يوان صيني. وتجدر الإشارة إلى أن الرقم المذكور في بعض التقارير، وهو 66 مليار يورو، كان ضمن نطاق مماثل بسبب تقلبات أسعار الصرف.

كيف تم ضخ رأس المال؟

تمّت زيادة رأس المال من خلال طرح أسهم خاصة للمستثمرين. ولعبت وزارة المالية الصينية دورًا محوريًا بصفتها المستثمر الرئيسي، حيث استحوذت على أسهم بقيمة 500 مليار يوان. وجاء هذا الإجراء بعد فترة وجيزة من إعلان الحكومة عن إصدار سندات حكومية خاصة بقيمة 500 مليار يوان لتعزيز رأس مال أكبر البنوك المملوكة للدولة في البلاد. وأكدت وزارة المالية أن عائدات هذه السندات استُخدمت لتمويل عملية زيادة رأس المال.

لماذا تم تعزيز رأس المال الأساسي من المستوى الأول؟

كان الهدف الرئيسي من ضخ رأس المال هو تعزيز رؤوس أموال البنوك، وتحسين جودة ميزانياتها العمومية، وتحفيز الإقراض للحفاظ على استمرار دوران عجلة الاقتصاد. وقد تم التركيز بشكل خاص على إعادة بناء رأس المال الأساسي من المستوى الأول للبنوك. يُعد رأس المال الأساسي من المستوى الأول مؤشرًا حاسمًا على المتانة المالية للبنك، إذ يتألف من مكونات رأس المال ذات الجودة الأعلى، مثل الأرباح المحتجزة ورأس المال المُعلن عنه. وهو بمثابة حاجز لامتصاص الخسائر وضمان استقرار البنك.

يشير التركيز على رأس المال الأساسي من المستوى الأول إلى أن الحكومة لم تكن تهدف فقط إلى تلبية الحد الأدنى من المتطلبات التنظيمية، بل إلى تحقيق مستوى أساسي من السلامة المالية للبنوك. وقد يدل ذلك على أن الحكومة كانت تتوقع ضغوطًا مستقبلية محتملة على النظام المصرفي نتيجةً للتقلبات الاقتصادية.

التحديات الاقتصادية التي تواجهها الصين في عام 2025: مشكلة متعددة الأوجه

لم يأتِ ضخ رأس المال من فراغ، بل كان استجابة لعدد من التحديات الاقتصادية التي واجهتها الصين في عام 2025:

تباطؤ النمو الاقتصادي

حددت الحكومة الصينية هدفًا لتحقيق نمو اقتصادي بنحو 5% بحلول عام 2025. إلا أنه نظرًا لضعف النمو، دعا المحللون إلى ضخ رؤوس أموال جديدة بشكل سريع في البنوك الرئيسية بالبلاد. ورغم أن الصين حققت نموًا بنحو 5% في عام 2024، إلا أن أسس التعافي المستدام لم تكن راسخة بعد، إذ كان الطلب المحلي والأجنبي ضعيفًا، واستمر قطاع العقارات في مواجهة تحديات. ولذا، شكّل تحقيق هدف النمو البالغ 5% لعام 2025 تحديًا كبيرًا، مما استدعى اتخاذ تدابير مثل ضخ رؤوس الأموال في القطاع المصرفي لتحفيز النشاط الاقتصادي.

أزمة العقارات

واجهت البنوك الصينية حجماً كبيراً من القروض المتعثرة وسط ركود مستمر في قطاع العقارات. وكان الهدف من ضخ رؤوس الأموال هو تعزيز الإقراض، مما قد يدعم بدوره قطاع العقارات المتعثر في البلاد. ومع ذلك، ظل الوضع في قطاع العقارات متوتراً. وأشارت التقارير إلى أن العقارات لا تزال تشكل عبئاً كبيراً على الاقتصاد، حيث لم تصل الأسعار والاستثمارات إلى أدنى مستوياتها بعد، على الرغم من تباطؤ وتيرة الانخفاض. وتراوحت التوقعات المختلفة لسوق العقارات في عام 2025 بين احتمال استقرار السوق في النصف الثاني من العام وتوقعات باستمرار انخفاض الأسعار وعدم حدوث انتعاش واسع النطاق. ولا يزال فائض العرض يمثل تحدياً خطيراً.

وبالتالي، كانت أزمة العقارات عاملاً مهماً يؤثر على صحة البنوك الصينية والاقتصاد ككل، مما جعل ضخ رأس المال جزئياً إجراءً لتقليل المخاطر في حالة حدوث المزيد من التدهور في هذا القطاع.

مناسب ل:

التعريفات الجمركية الأمريكية

منذ فبراير 2025، تخضع الصادرات الصينية لرسوم جمركية أمريكية، والتي زادت بشكل ملحوظ في مارس 2025. وكان يُعتقد أن تعزيز رأس المال لدى البنوك من شأنه أن يساعد في إدارة المخاطر التي تواجه الاقتصاد الصيني في ظل تصاعد النزاع التجاري مع الولايات المتحدة. وبالتالي، ساهمت الرسوم الجمركية الأمريكية في تفاقم التحديات الاقتصادية التي واجهتها الصين، إذ ألحقت ضرراً محتملاً بالشركات المُصدِّرة وزادت من مخاطر التخلف عن سداد القروض، مما استدعى تعزيز رسملة البنوك.

ضغط الانكماش

سعت الحكومة لمكافحة الضغوط الانكماشية. وأكدت التقارير وجود انكماش في الصين مطلع عام 2025، حيث انخفض معدل التضخم الاستهلاكي إلى ما دون الصفر، وتراجعت أسعار المنتجين أيضاً. واستمر هذا الاتجاه لعدة فصول. يُمكن أن يُضعف الانكماش الطلب الاستهلاكي والاستثمار التجاري، مما يُؤدي إلى مزيد من تباطؤ النمو الاقتصادي. وقد فاقمت الضغوط الانكماشية تحديات ضعف النمو الاقتصادي وأزمة الإسكان، مما قد يُؤدي إلى انخفاض ربحية الشركات وزيادة صعوبات سداد القروض، وبالتالي التأثير على البنوك.

مناسب ل:

كيف ينبغي أن يعمل ضخ رأس المال: الآلية والآثار المتوقعة

ينبغي أن يتم ضخ رأس المال بشكل أساسي من خلال آليتين:

- تعزيز القاعدة الرأسمالية للبنوك: سيمكن ذلك البنوك من زيادة إقراضها دون المساس باستقرارها المالي. فالبنك ذو رأس المال الجيد قادر على استيعاب الخسائر الرأسمالية دون تقليص إقراضه.

- تعزيز الإقراض: من شأن زيادة الإقراض أن تساعد في إنعاش اقتصاد البلاد المتباطئ، ولا سيما دعم قطاع العقارات المتعثر.

كان من المتوقع أن يمكّن ضخ رأس المال البنوك من خدمة الاقتصاد الحقيقي بشكل أفضل وتوفير دعم أكبر للتنمية الاقتصادية المستقرة وطويلة الأجل للبلاد.

أساليب جديدة لاستعادة الثقة في الأسر والشركات

ومع ذلك، لا يزال صناع السياسات يواجهون تحدي استعادة ثقة الأسر والشركات، التي ظلت مترددة في الإنفاق. كما كان هناك خطر تدهور جودة الائتمان مع سعي البنوك لتوسيع نطاق الإقراض الاستهلاكي.

على الرغم من أن ضخ رأس المال كان يهدف إلى تعزيز الإقراض، إلا أن فعاليته في تعزيز الانتعاش الاقتصادي كانت تعتمد على ما إذا كانت الثقة قد استعادت وما إذا كان الإقراض المتزايد قد أدى بالفعل إلى الإنفاق والاستثمار دون تدهور كبير في جودة الائتمان.

دور التعريفات الأمريكية في المشهد الاقتصادي الصيني: عبء إضافي

مثّلت الرسوم الجمركية الأمريكية المفروضة على الواردات الصينية عبئًا إضافيًا على الاقتصاد الصيني. ففي 4 مارس/آذار 2025، رُفعت الرسوم الجمركية على جميع الواردات الصينية من 10% إلى 20% بموجب قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA). وقد بُرّر هذا الرفع بزعم تقصير الصين في معالجة أزمة الفنتانيل بشكل كافٍ.

من المهم ملاحظة أنه قد تنطبق بعض الاستثناءات، على سبيل المثال بالنسبة للبضائع التي كانت في طريقها قبل 1 فبراير 2025، بالإضافة إلى أحكام محددة من الفصل 98 من نظام التعريفة الجمركية المنسقة للولايات المتحدة.

كان من المتوقع أن تؤثر الرسوم الجمركية سلبًا على اقتصادات منطقة آسيا والمحيط الهادئ، بما فيها اقتصاد الصين. وتوقع المحللون أن تُضعف هذه الرسوم النمو الصيني من خلال انخفاض الصادرات والاستثمارات، فضلًا عن آثار جانبية أخرى. ومع ذلك، تباينت التقييمات حول مدى تأثير هذه الرسوم على النمو الصيني.

السياق الاقتصادي الأوسع للصين في بداية عام 2025: صورة مختلطة

لفهم تأثير ضخ رأس المال والتعريفات الأمريكية بشكل كامل، من المهم مراعاة السياق الاقتصادي الأوسع للصين في بداية عام 2025:

- ارتفع الإنتاج الصناعي الصيني بنسبة 5.9% على أساس سنوي في أول شهرين من عام 2025، وهو ما يمثل تباطؤًا طفيفًا مقارنة بشهر ديسمبر.

- ارتفعت مبيعات التجزئة الحقيقية بنسبة 4.1% على أساس سنوي في الشهرين الأولين، مما يدل على بعض التحسن ولكنه لا يزال ضعيفًا مقارنة بمعدلات ما قبل الجائحة.

- انخفض معدل التضخم الاستهلاكي في الصين إلى ما دون الصفر في فبراير 2025، مما يشير إلى ضغوط انكماشية. كما استمرت أسعار المنتجين في الانخفاض. وكانت الصين قد حددت هدفًا منخفضًا نسبيًا للتضخم بنحو 2% لعام 2025، مما يوحي بتوقع استمرار انخفاض التضخم.

- ظل الاستثمار العقاري سلبياً خلال أول شهرين من عام 2025. واستمرت أسعار المنازل الجديدة والقائمة في الانخفاض شهرياً خلال شهر فبراير، على الرغم من تباطؤ وتيرة الانخفاض في بعض المدن. واستمر فائض العرض وضعف ثقة المستهلك في التأثير سلباً على سوق الإسكان.

بشكل عام، كانت التوقعات الاقتصادية الصينية في بداية عام 2025 متباينة. فقد ظهرت بعض المؤشرات الإيجابية، مثل نمو الإنتاج الصناعي ومبيعات التجزئة. ومع ذلك، كانت هناك أيضاً تحديات كبيرة، مثل الانكماش وأزمة العقارات.

آراء الخبراء حول ضخ رأس المال: تقييم إيجابي في الغالب

أبدى المحللون والاقتصاديون عموماً آراءً إيجابية بشأن ضخ رأس المال:

- توقع محللون في شركة نورث إيست سيكيوريتيز أن تساعد خطط إعادة الرسملة المقرضين على زيادة احتياطياتهم الرأسمالية وإدارة الضغوط المتعلقة بجودة الأصول. وأشاروا إلى أن انخفاض أسعار الفائدة وتراجع الأرباح قد زادا من الضغط الرأسمالي على البنوك.

- اعتقدت مؤسسة HSBC للأبحاث العالمية أن ضخ رأس المال سيفيد مرونة النظام المصرفي الصيني.

- ذكرت وكالة ستاندرد آند بورز للتصنيفات الائتمانية أن ضخ رؤوس الأموال سيوفر للبنوك الكبرى خيارات أوسع لتمويل نمو البلاد في ظل التحديات الجمركية، ولتحسين قدرتها على استيعاب الخسائر في مواجهة ضغوط الأرباح. وتوقعت الوكالة أن تواصل البنوك الكبرى، بفضل هذه الأموال الجديدة، إعطاء الأولوية لمجالات مثل التمويل الشامل، والتصنيع المتقدم، والطاقة النظيفة.

مع ذلك، حذر بعض الخبراء من أن ضخ رأس المال وحده قد لا يكون كافياً لتعزيز الاقتصاد الصيني بشكل مستدام. وشددوا على ضرورة استعادة ثقة المستهلكين والشركات، ومعالجة المشكلات الأساسية في قطاع العقارات.

مناسب ل:

أوجه التشابه والدروس التاريخية: نظرة إلى الماضي

من المفيد وضع عملية ضخ رأس المال الحالية في سياق المقارنات التاريخية:

- بذلت الصين جهوداً كبيرة في الماضي لإعادة هيكلة قطاعها المصرفي، لا سيما في أواخر التسعينيات، لإدارة كميات هائلة من القروض المتعثرة. وشمل ذلك إصدار سندات حكومية خاصة وضخ رؤوس أموال في البنوك الحكومية الأربعة الكبرى. وكانت تكاليف عمليات إعادة الهيكلة السابقة باهظة، إذ يُحتمل أن تصل إلى نسبة كبيرة من الناتج المحلي الإجمالي.

- خلال الأزمة المالية لعام 2008، استخدمت الحكومات في جميع أنحاء العالم عمليات إنقاذ البنوك وضخ رؤوس الأموال لتحقيق الاستقرار في أنظمتها المالية. ومن الأمثلة على ذلك برنامج إغاثة الأصول المتعثرة في الولايات المتحدة (TARP).

تُظهر هذه الأمثلة التاريخية أن تدخل الحكومة في القطاع المالي أداة شائعة في أوقات الأزمات الاقتصادية. ومع ذلك، فإنها تُظهر أيضاً أن نجاح هذه الإجراءات يعتمد على مجموعة واسعة من العوامل، بما في ذلك المناخ الاقتصادي العام وفعالية التدابير السياسية المصاحبة الأخرى.

خطوة في الاتجاه الصحيح، لكنها ليست الحل الكامل

يمثل ضخ رؤوس الأموال في البنوك الصينية الأربعة الكبرى استجابةً هامة ومتعددة الأوجه للتحديات الاقتصادية الراهنة التي تواجهها البلاد. ويهدف هذا الإجراء، على المدى القريب، إلى تحسين القاعدة الرأسمالية للبنوك وزيادة قدرتها على الإقراض، مما قد يُسهم في استقرار قطاع العقارات المتعثر ودعم الانتعاش الاقتصادي الشامل.

مع ذلك، لا تزال هناك شكوك كبيرة بشأن فعالية هذا الإجراء على المدى الطويل. فالضغوط الانكماشية المستمرة والمشاكل الكامنة في قطاع الإسكان قد تُثني الشركات والأسر عن الاقتراض والاستثمار. علاوة على ذلك، يُمثل الضغط المتزايد الناتج عن الرسوم الجمركية الأمريكية عبئًا خارجيًا قد يُقلل من الآثار الإيجابية لضخ رأس المال.

تشير التجارب السابقة لعمليات إعادة رسملة البنوك في الصين، والاستجابات الدولية للأزمات المالية والحروب التجارية، إلى أن تدخل الحكومة في القطاع المالي أداة شائعة لإدارة الأزمات. ومع ذلك، فإن نجاح هذه التدابير يعتمد على مجموعة واسعة من العوامل، بما في ذلك المناخ الاقتصادي العام وفعالية التدابير السياسية المصاحبة الأخرى.

سيتحدد مستقبل الاقتصاد الصيني إلى حد كبير بتفاعل هذه العوامل. ورغم أن ضخ رؤوس الأموال يُعدّ إجراءً هاماً لتعزيز النظام المالي، إلا أنه من غير المرجح أن يكون حلاً وحيداً للتحديات الاقتصادية المعقدة التي تواجه الصين في عام 2025. وستكون قدرة الحكومة على استعادة الثقة، وكبح جماح الانكماش، والتخفيف من الآثار السلبية للتعريفات الأمريكية، حاسمةً لأداء البلاد الاقتصادي المستقبلي.

مناسب ل:

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة العمل لدينا هي الإنجليزية أو الألمانية

☑️ جديد: المراسلات بلغتك الوطنية!

Konrad Wolfenstein

سأكون سعيدًا بخدمتك وفريقي كمستشار شخصي.

يمكنك الاتصال بي عن طريق ملء نموذج الاتصال أو ببساطة اتصل بي على +49 89 89 674 804 (ميونخ) . عنوان بريدي الإلكتروني هو: ولفنشتاين ∂ xpert.digital

إنني أتطلع إلى مشروعنا المشترك.