تسونامي البطاريات في ألمانيا: كيف تتجاوز أنظمة التخزين واسعة النطاق عملية التحول في قطاع الطاقة

إصدار تجريبي من إكسبرت

Available in 27 languages 📢

فضّل استخدام Xpert.Digital على جوجلⓘتاريخ النشر: ١٨ فبراير ٢٠٢٦ / تاريخ التحديث: ١٨ فبراير ٢٠٢٦ - المؤلف: Konrad Wolfenstein

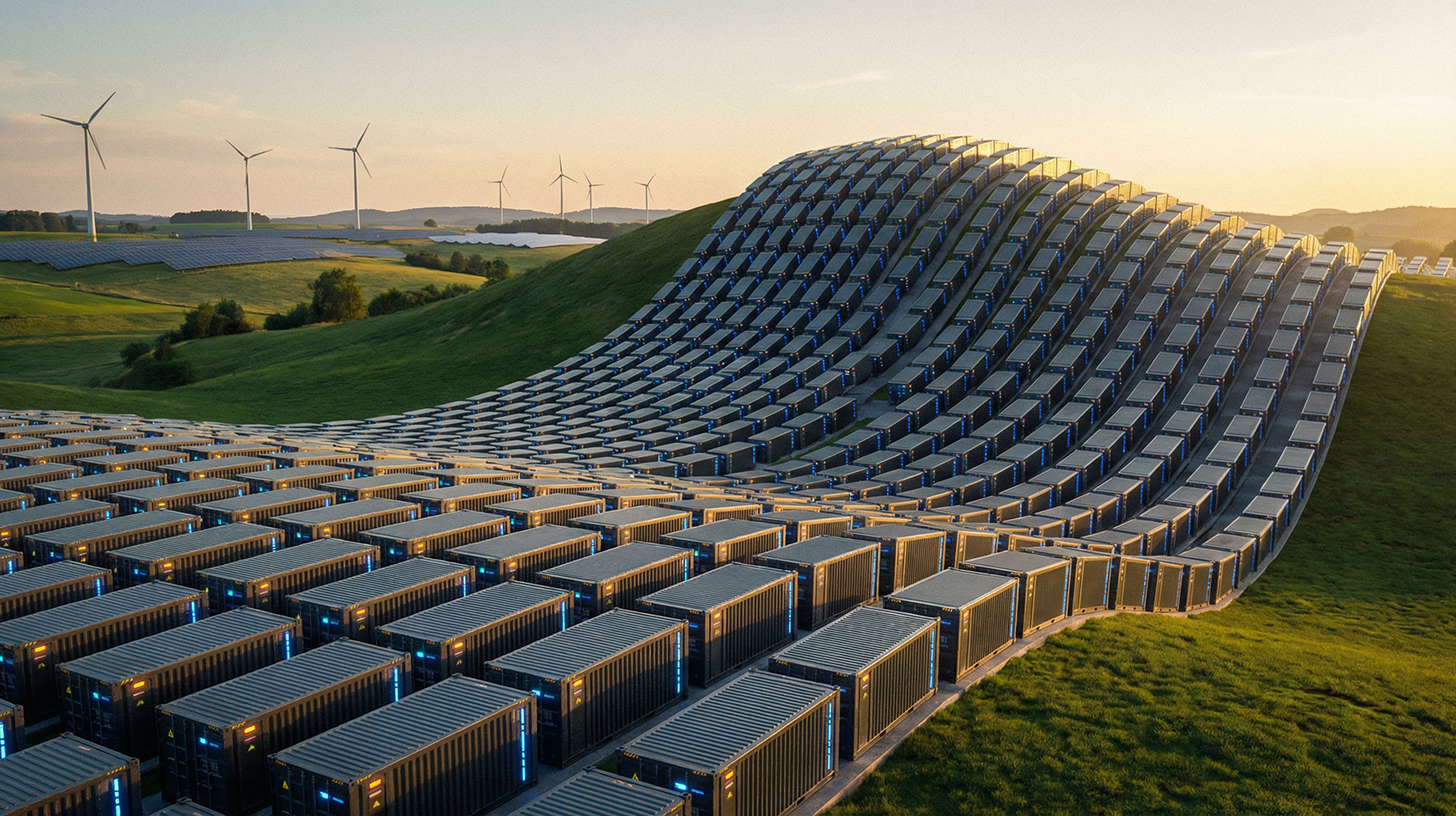

تسونامي البطاريات في ألمانيا: كيف تستحوذ أنظمة التخزين واسعة النطاق على زمام التحول في قطاع الطاقة – الصورة: Xpert.Digital

صدمة سعة التخزين البالغة 720 جيجاوات، منها 78 جيجاوات معتمدة بالفعل: لماذا تُغرق موجة البطاريات شبكة الكهرباء الألمانية؟

نهاية "الركود المظلم"؟ ما الذي يحققه التوسع الهائل في مرافق التخزين واسعة النطاق حقًا

انهيار أسعار البطاريات: عامل الصين الذي تم التقليل من شأنه في طفرة تخزين الطاقة في ألمانيا

لطالما اعتُبرت أنظمة تخزين البطاريات واسعة النطاق حلاً متخصصاً مكلفاً، وإضافةً مثاليةً للأيام المشمسة. ولكن في ظل النقاشات المطولة حول استراتيجيات محطات الطاقة وشبكات الهيدروجين، ظهرت ديناميكية سوقية مُغيّرة، أثارت الدهشة والاستغراب في الوزارات الحكومية. الأرقام هائلة لدرجة أنها تبدو غير قابلة للتصديق: فقد تم تقديم طلبات ربط الشبكة لأكثر من 720 جيجاوات من سعة التخزين - أي تسعة أضعاف إجمالي ذروة الحمل السنوي في ألمانيا.

ما نشهده حاليًا ليس زيادةً مفروضةً من الحكومة، بل موجة استثمار مدفوعة بمنطق السوق العالمي القاسي. فبسبب انهيار غير مسبوق في أسعار تقنية فوسفات الحديد الليثيوم (LFP) وفائض الطاقة الهائل في الصين، أصبحت البطاريات فجأةً الخيار الأرخص لمرونة الشبكة. وبينما كان صانعو السياسات لا يزالون يفكرون على مدى خمس سنوات، كان مطورو المشاريع والمستثمرون يحسبون بدقة على فترات زمنية مدتها 15 دقيقة، مدركين أرباح المراجحة الهائلة في سوق الكهرباء المتقلبة.

لكن هذا الازدهار الجامح يدفع النظام إلى أقصى حدوده، ويطرح تساؤلات جوهرية: كيف ندير بنية تحتية تكاد تخلو من أي مساحة في الشبكة الحالية؟ كيف نمنع التطبيقات الوهمية المضاربة من عرقلة الوصلات الصناعية الحيوية؟ والأهم من ذلك: هل يستطيع هذا الطوفان التكنولوجي سدّ فجوة الركود الاقتصادي المُرعب، أم أننا واقعون تحت وهم جماعي حول فيزياء التخزين طويل الأمد؟ يحلل النص التالي بنية هذا الطوفان الهائل من البطاريات، ويسلط الضوء على التوتر بين عجز الجهات التنظيمية والابتكار المدفوع بالسوق، ويُبين لماذا يتعين على ألمانيا إعادة النظر جذريًا في تخطيطها للطاقة.

ذو صلة بهذا الموضوع:

عندما تحسب السوق أسرع من خطط السياسة

كشف عام 2025 عن واقع تكنولوجي لم ينعكس بعد في وثائق استراتيجية الحكومة الألمانية. فقد تحولت أنظمة تخزين البطاريات واسعة النطاق، التي طالما اعتُبرت عنصرًا ثانويًا في عملية التحول الطاقي، في غضون بضعة فصول فقط إلى عنصر أساسي في البنية التحتية. ولا يكمن الدافع وراء هذا التطور في السياسة، بل في منطق اقتصادي مدفوع بانخفاض التكاليف بشكل كبير، والإنتاج العالمي الضخم، والحاجة المتزايدة إلى المرونة في نظام الكهرباء. إن ما يتبلور في ألمانيا ليس تحولًا تدريجيًا، بل تحولًا جذريًا في بنية إمدادات الطاقة. وتشهد الأرقام التي قدمتها الرابطة الألمانية لصناعات الطاقة والمياه (BDEW) في نوفمبر 2025 على ذلك بوضوح: فقد قُدمت طلبات ربط الشبكة لأنظمة تخزين البطاريات واسعة النطاق بسعة إجمالية تتجاوز 720 جيجاوات إلى مشغلي الشبكة. وهذا يزيد عن ضعفين ونصف من إجمالي قدرة التوليد المركبة في ألمانيا البالغة 263 جيجاوات. ويبلغ إجمالي الوصلات الملتزم بها بالفعل 78 جيجاوات على الأقل. يتجاوز هذا الرقم بالفعل سيناريوهات خطة تطوير الشبكة، التي تتوقع سعة تخزين مركبة تبلغ حوالي 94 جيجاوات بحلول عام 2045. وبالتالي، فإن التخطيط الذي يمتد لعشرين عامًا في المستقبل يتجاوزه ببساطة واقع التطبيق في عام 2025.

يُشكّل هذا التباين بين التخطيط التنظيمي وديناميكيات السوق جوهر نقاش سياسة الطاقة الذي يتجاوز بكثير التفاصيل التقنية. فهو يثير تساؤلات جوهرية حول قدرة الدولة الألمانية على مواكبة التحولات التكنولوجية، وحول بنية نظام الطاقة الذي يشهد تحولاً سريعاً لم يكن لأي سيناريو سابق أن يتوقعه.

الفراغ السياسي وعامل تسريعه غير الطوعي

لفهم نطاق طفرة تخزين الطاقة، لا بد من النظر في السياق السياسي الذي تجري فيه. في 15 سبتمبر/أيلول 2025، قدمت وزيرة الشؤون الاقتصادية الاتحادية، كاترينا رايش، تقريرها الرصدي حول التحول الطاقي، الذي أعده معهدا BET وEWI. حلل التقرير، الذي يقع في 259 صفحة بعنوان "التحول الطاقي: كفاءة. تنفيذ."، حالة التحول، وخلص إلى خطة من عشر نقاط تُركز على كفاءة التكلفة، والانفتاح التكنولوجي، وآليات السوق. مع ذلك، غاب عن هذا التقرير بشكل ملحوظ تقييمٌ جوهري لدور تخزين الطاقة بالبطاريات. تم تجاهل هذا الموضوع إلى حد كبير، وحتى في خطة الوزيرة ذات النقاط العشر، لم يُعثر على موقف استراتيجي بشأن التخزين واسع النطاق. يُعد هذا الإغفال لافتًا للنظر لأنه يُظهر مدى تخلف التصور السياسي عن الواقع التكنولوجي. بينما تحدث رايش عن واقعية التخطيط وتزامن الشبكات والطاقات المتجددة، كانت دورة استثمارية تتكشف بالفعل في السوق قلبت جميع الافتراضات السابقة حول متطلبات مرونة نظام الكهرباء رأساً على عقب.

تكمن المفاجأة الحقيقية لعام 2025 تحديداً في هذه الفجوة. لم يحدث اختراق تخزين البطاريات على نطاق واسع بسبب الإطار السياسي، بل على الرغم منه. لم يكن مدفوعاً ببرامج الدعم أو السياسة الصناعية الاستراتيجية، بل بالحسابات الحسابية البحتة لانخفاض تكاليف التكنولوجيا وارتفاع إمكانات الإيرادات في سوق الكهرباء.

انخفاض التكلفة: تشريح انهيار الأسعار العالمي

يكمن جوهر ازدهار سوق تخزين الطاقة في انخفاض التكاليف. فقد تراجعت أسعار بطاريات الليثيوم أيون بشكل حاد في السنوات الأخيرة، متجاوزةً حتى أكثر التوقعات تفاؤلاً من حيث سرعة هذا التراجع. ووفقًا لمسح الأسعار السنوي الذي تجريه بلومبيرغ إن إي إف، انخفض متوسط الأسعار العالمية لحزم البطاريات إلى 108 دولارات أمريكية لكل كيلوواط/ساعة في عام 2025، أي بانخفاض قدره 8% مقارنةً بالعام السابق. أما في قطاع تخزين الطاقة الثابت، ذي الصلة بالبطاريات واسعة النطاق، فقد كان انخفاض الأسعار أكثر وضوحًا، حيث انخفضت أسعار الحزم إلى 70 دولارًا أمريكيًا لكل كيلوواط/ساعة، أي بانخفاض قدره 45% مقارنةً بعام 2024. وهذا يجعل تخزين الطاقة الثابت أرخص قطاع للبطاريات بشكل عام لأول مرة.

على مستوى الأنظمة، انخفضت أسعار أنظمة تخزين الطاقة الجاهزة للاستخدام إلى متوسط 117 دولارًا أمريكيًا لكل كيلوواط/ساعة عالميًا، بانخفاض قدره 31% على أساس سنوي، وفقًا لبيانات بلومبيرغ لتمويل الطاقة الجديدة (BNEF). ولا تزال الصين السوق الأقل تكلفة بفارق كبير، حيث يبلغ متوسط أسعار الأنظمة فيها 73 دولارًا أمريكيًا لكل كيلوواط/ساعة، بينما يبلغ السعر في أوروبا 177 دولارًا أمريكيًا وفي الولايات المتحدة 219 دولارًا أمريكيًا. وتعود مزايا التكلفة التي يتمتع بها المصنعون الصينيون إلى مزيج من فائض الطاقة الإنتاجية للخلايا، والمنافسة الشديدة، والتحول المستمر إلى كيمياء فوسفات حديد الليثيوم (LFP). وقد بلغ متوسط أسعار بطاريات LFP 81 دولارًا أمريكيًا لكل كيلوواط/ساعة في جميع التطبيقات بحلول عام 2025، مقارنةً بـ 128 دولارًا أمريكيًا لأنواع النيكل-المنغنيز-الكوبالت (NMC) الأكثر تكلفة.

في الصين، مركز صناعة البطاريات العالمية، رسّخت بطاريات فوسفات الحديد الليثيوم (LFP) مكانتها كمعيار كيميائي لا يُضاهى. وبحلول عام 2025، استحوذت خلايا LFP على 81.2% من سوق بطاريات السيارات الكهربائية الصينية، بزيادة قدرها 52.9% على أساس سنوي. وتقود شركتا CATL وBYD، الرائدتان في السوق، دورة ابتكار من خلال استثمارات ضخمة في البحث والتطوير والأتمتة وتوسيع القدرات الإنتاجية، مما يُسهم في خفض التكاليف بشكل أكبر. وتتوقع بلومبيرغ لتمويل الطاقة الجديدة (BNEF) أن تنخفض تكلفة أنظمة تخزين الطاقة الجاهزة للاستخدام لمدة أربع ساعات إلى 41 دولارًا أمريكيًا لكل كيلوواط/ساعة في الصين و101 دولارًا أمريكيًا في أوروبا بحلول عام 2035. وتُشير هذه الأرقام إلى الانتقال من مرحلة كانت فيها تقنية تخزين الطاقة تقنية متخصصة إلى مرحلة تُمثل فيها الخيار الأكثر جاذبية من الناحية الاقتصادية في مرونة نظام الطاقة.

في ألمانيا، يتجلى انخفاض الأسعار أيضاً في قطاع تخزين الطاقة المنزلية، حيث تراجعت التكاليف من 1277 يورو لكل كيلوواط/ساعة في عام 2013 إلى متوسط 477 يورو لكل كيلوواط/ساعة في عام 2025، أي بانخفاض قدره 63%. وبين عامي 2023 و2025 وحدهما، انخفضت الأسعار بنحو 41%. أما بالنسبة لأنظمة التخزين واسعة النطاق، حيث تفوق تكاليف الخلايا وتكاليف تكامل النظام تكاليف التركيب بالنسبة للمستهلكين النهائيين، فإن هذا الاتجاه أكثر وضوحاً.

720 جيجاوات قيد الإنشاء: بين موجة الاستثمار وتضخم التطبيقات

إن الحجم الهائل لطلبات ربط الشبكة يستلزم تحليلاً دقيقاً. فسعة التخزين المطلوبة، البالغة 720 جيجاوات، تتجاوز ذروة الحمل السنوي لشبكة النقل، والتي تبلغ حوالي 80 جيجاوات، بتسعة أضعاف. ورغم أن هذا الرقم يشير إلى اهتمام سوقي كبير، إلا أنه يجب تفسيره بحذر. وتؤكد الرابطة الألمانية لصناعات الطاقة والمياه (BDEW) نفسها أنه لا يمثل سوى لمحة عابرة. ويشير مشغلو أنظمة النقل إلى أن العديد من مطوري المشاريع يسجلون مرافق التخزين الخاصة بهم لدى عدة مشغلين للشبكة في الوقت نفسه، مما يؤدي إلى احتسابها مرتين. ومن المعروف في قطاع الطاقة أن العديد من طلبات ربط الشبكة هي في جوهرها تجارب أولية، تفتقر إلى خطة محددة، وأراضٍ مؤمنة، واستراتيجية تمويل.

لهذا السبب تحديدًا، استجابت الوزارة الاتحادية للشؤون الاقتصادية والطاقة في ديسمبر 2025 وقدمت مسودة تعديل على قانون ربط محطات توليد الطاقة بالشبكة. لن تخضع أنظمة تخزين البطاريات واسعة النطاق بعد الآن لأحكام هذا القانون، وبالتالي لن تتمتع بنفس الحق التلقائي في الربط بالشبكة الذي تتمتع به محطات توليد الطاقة. والهدف من ذلك هو منع التوزيع غير المناسب لسعات الربط بالشبكة وتجنب حدوث أي عوائق قد تضر بمستخدمي الشبكة الآخرين، مثل مراكز البيانات ومضخات الحرارة الكبيرة والمصانع.

لخّص تيم مايرجورجنز، الرئيس التنفيذي لشركة TenneT ألمانيا، التوتر بإيجاز قائلاً: إذا ما أمّنت مرافق التخزين كامل سعة الشبكة اليوم، فإن محطات توليد الطاقة التي تعمل بالغاز، والمنشآت الصناعية، ومراكز البيانات، وهي عناصر حيوية للنظام، ستتخلف عن الركب. وقد تلقت TenneT وحدها طلبات ربط بالشبكة لـ 181 مشروعًا بحلول منتصف عام 2025، منها 131 مشروعًا تتضمن أنظمة تخزين البطاريات. وتُظهر هذه الأرقام أن طفرة التخزين لا تُمثل تحديًا تقنيًا فحسب، بل تُمثل أيضًا تحديًا بنيويًا: فالشبكات هي عنق الزجاجة الذي يتنافس من خلاله جميع المستخدمين في آنٍ واحد على عرض النطاق الترددي.

مع ذلك، من الخطأ اعتبار الـ 720 جيجاوات مجرد رقم وهمي. فحتى لو تم تنفيذ جزء صغير فقط من هذه المشاريع، سيظهر مشهد تخزين يتجاوز بكثير جميع الخطط السابقة. فالـ 78 جيجاوات التي تم الالتزام بها بالفعل تتجاوز وحدها سيناريوهات خطة تطوير الشبكة لعامي 2037 و2045. ووفقًا لخبراء الصناعة، فإن النمو الحقيقي للسوق لم يأتِ بعد.

ذو صلة بهذا الموضوع:

انهيار السد التنظيمي: الوضع المميز وتقييده السريع

كان من أهم العوامل المحفزة لازدهار قطاع تخزين الطاقة المعاملة التفضيلية لأنظمة التخزين واسعة النطاق بموجب قانون البناء، والذي أقره البرلمان الألماني (البوندستاغ) في 13 نوفمبر 2025. وبإدخال المادة 35 الفقرة 1 البند 11 الجديدة من قانون البناء الألماني (BauGB)، صُنفت أنظمة تخزين البطاريات التي تبلغ سعتها ميغاواط ساعة واحدة أو أكثر كمشاريع مميزة في المناطق الريفية. وهذا يعني أنه لم يعد مطلوبًا وجود خطة تطوير لإنشائها، كما تم تبسيط عملية الموافقة عليها بشكل كبير.

لا يُمكن المُبالغة في أهمية تداعيات هذا القرار. تعتمد أنظمة تخزين البطاريات واسعة النطاق على قربها من المحطات الفرعية ونقاط ربط الشبكة، والتي تقع عادةً في المناطق الريفية. وحتى الآن، لم يكن هناك تنظيم صريح في قانون تخطيط المباني، وكانت عملية الترخيص أشبه بفوضى من جهات مُختلفة. وقد فُسِّر شرط ما يُسمى "خصوصية الموقع" بشكلٍ مُتباين من قِبل جهات مُختلفة، مما أدى إلى قدر كبير من عدم اليقين القانوني. أما المعاملة التفضيلية الجديدة فتُوفر الوضوح ولا تتطلب خدمة الشبكة أو حدودًا مُحددة للسعة.

لكن هذا الوضوح لم يدم طويلاً. ففي 4 ديسمبر/كانون الأول 2025، أي بعد أقل من ثلاثة أسابيع، أقرّ البرلمان الألماني (البوندستاغ) قانون تسريع الطاقة الحرارية الأرضية، الذي قيّد بشكل كبير المعاملة التفضيلية الأصلية. واستُبدل التنظيم العام بثلاثة معايير أضيق، من بينها اشتراط الربط المكاني بمحطات توليد الطاقة القائمة أو البنية التحتية للشبكة. ويُظهر هذا المسار التشريعي المتقلب خلال أسابيع قليلة المعضلة الأساسية: إذ يحاول صانعو السياسات تنظيم عملية سوقية ذاتية التسارع، مترددين بين تمكينها وتقييدها.

خبرتنا في الاتحاد الأوروبي وألمانيا في مجال تطوير الأعمال والمبيعات والتسويق

خبرتنا في الاتحاد الأوروبي وألمانيا في مجال تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

لقد وصل ازدهار التخزين، ولكن غالباً ما يتم تجاهل خطر استراتيجي

نماذج الأعمال في طور التحول: المراجحة، وموازنة الطاقة، وتخفيف الضغط على الشبكة

تعتمد الجاذبية الاقتصادية لأنظمة تخزين البطاريات واسعة النطاق على نموذج إيرادات متزايد التنوع. يتمثل النشاط الأساسي التقليدي في موازنة الطاقة: حيث تُشترى الكهرباء عندما تكون رخيصة، عادةً في منتصف النهار خلال فترات ذروة تغذية الطاقة الشمسية بأسعار تتراوح بين صفر وعشرة يورو لكل ميغاواط ساعة، وتُباع عندما تكون باهظة الثمن، على سبيل المثال في أوائل المساء بأسعار تتجاوز 160 يورو لكل ميغاواط ساعة. تشير التحليلات الأولية إلى أن التحول إلى فترات 15 دقيقة في سوق اليوم السابق اعتبارًا من 1 أكتوبر 2025، قد زاد هذه الإيرادات بنحو 20%، حيث أصبح من الممكن الآن استغلال تقلبات الأسعار قصيرة الأجل بدقة أكبر.

بالإضافة إلى ذلك، توفر أنظمة تخزين البطاريات طاقة موازنة، لا سيما احتياطي التحكم الأساسي والثانوي. وخلال فترات معينة من عام 2025، بلغت أسعار احتياطي التحكم الأساسي أكثر من 10,000 يورو أسبوعيًا لكل ميغاواط، أي عشرة أضعاف التعويض المعتاد. ومع ذلك، من المتوقع أن تنخفض هوامش الربح في سوق طاقة الموازنة مع توسع سعات التخزين. هذا الاتجاه واضح بالفعل في المملكة المتحدة، ومن المتوقع حدوث تطور مماثل في ألمانيا. لذا، يكمن المستقبل في الجمع بين مصادر دخل متعددة، تشمل التداول المسبق، والتحسين خلال اليوم، وطاقة الموازنة، وخدمات إعادة التوزيع التي تتزايد أهميتها.

أجرت شركة الاستشارات "نيون نويه إنرجي أوكونوميك"، بتكليف من "إيكو ستور"، دراسةً تناولت فوائد البطاريات واسعة النطاق لشبكة الكهرباء، وخلصت إلى أن مشغلي الشبكة يمكنهم توفير ما بين ثلاثة إلى ستة يورو لكل كيلوواط سنويًا في تكاليف إعادة التوزيع من خلال تشغيل أنظمة تخزين البطاريات. ويحدث هذا التوفير حاليًا بشكل عشوائي تمامًا، حيث تستجيب البطاريات لإشارة سعر الجملة الموحدة، بينما تبقى اختناقات الشبكة غير مرئية لها. ويمكن لإشارة سعر إعادة التوزيع الديناميكية، التي تعكس وضع الشبكة الإقليمية، أن تزيد هذه القيمة المضافة بشكل ملحوظ. ويمثل هذا إمكانات تنظيمية هائلة غير مستغلة.

ذو صلة بهذا الموضوع:

القاعدة المثبتة: أين تقف ألمانيا اليوم

إلى جانب المشاريع قيد التنفيذ، يجدر بنا إلقاء نظرة على القدرة المركبة الفعلية. ففي نهاية يوليو 2025، تم تركيب أكثر من مليوني نظام لتخزين الطاقة بالبطاريات في ألمانيا، بسعة إجمالية تبلغ حوالي 14 جيجاوات وسعة تخزين تقارب 22.5 جيجاوات ساعة. وخلال الفترة من يناير إلى يوليو 2025، تم تشغيل أكثر من 318 ألف نظام جديد. وتوقع المنتدى الاقتصادي الدولي للطاقات المتجددة تركيب حوالي 550 ألف نظام جديد خلال عام 2025 بأكمله، ليصل إجمالي أنظمة التخزين إلى حوالي 2.3 مليون نظام بسعة 16 جيجاوات.

مع ذلك، تهيمن أنظمة التخزين المنزلية على البنية التحتية الحالية، إذ تستحوذ على نحو 80% من السعة. أما مرافق التخزين واسعة النطاق، التي تبلغ سعتها ميغاواط واحد أو أكثر، فلم تتجاوز سعتها 2.35 غيغاواط، أي ما يقارب 2.9 غيغاواط ساعة، بحلول منتصف عام 2025. لذا، لا يزال التوسع الحقيقي في حجم التخزين واسع النطاق غير مُتحقق. فعلى سبيل المثال، تخطط شركة EnBW لإنشاء مرفق لتخزين البطاريات بسعة 0.4 غيغاواط و0.8 غيغاواط ساعة في موقع محطة فيليبسبورغ النووية السابقة، وهو مرفق قادر نظرياً على تزويد 100 ألف منزل بالكهرباء ليوم كامل. وقد التزمت شركة 50Hertz، مُشغلة نظام النقل، بالفعل بتوفير 12 غيغاواط إضافية من سعة التخزين بحلول عام 2029.

النظام البيئي يتطور: السيارات الكهربائية، والبطاريات المعاد تدويرها، والشحن ثنائي الاتجاه

تتزايد أهمية تخزين الطاقة على نطاق واسع بفضل تطورين متقاربين يُحدثان تحولاً جذرياً في منظومة التخزين ككل. أولاً، يتزايد عدد المركبات الكهربائية، ويمكن لبطارياتها أن تُصبح مصادر مرونة لامركزية عبر الشحن ثنائي الاتجاه. ووفقاً لدراسة أجرتها شركة P3 Automotive بتكليف من e-mobil BW، سيتمكن حوالي 5.2 مليون مركبة، وقد يصل العدد إلى 21.7 مليون مركبة بحلول عام 2035، من الشحن ثنائي الاتجاه، ما يُمثل 65% من إجمالي أسطول المركبات الكهربائية. وتُشير تقديرات LBBW إلى أن دمج المركبات الكهربائية في قطاع الطاقة قد يُوفر سعة إضافية تبلغ 240 جيجاوات ساعة، أي ما يُعادل تقريباً سعة جميع أنظمة تخزين البطاريات الأخرى مجتمعة.

من جهة أخرى، يبرز سوق متنامٍ لبطاريات إعادة الاستخدام، أي بطاريات المركبات الخارجة عن الخدمة التي لا تزال تحتفظ بنسبة تتراوح بين 70 و80% من سعتها الأصلية بعد استخدامها في السيارات الكهربائية، ويمكن إعادة استخدامها كأنظمة تخزين طاقة ثابتة. ووفقًا لحسابات شركة EnBW، يمكن لبطاريات السيارات الكهربائية المعاد تدويرها وحدها أن تغطي ما يصل إلى 35% من إجمالي سعة أنظمة التخزين واسعة النطاق المطلوبة في ألمانيا، أو ما يصل إلى 67% من إنتاجها من الطاقة. ومع قرار الاتحاد الأوروبي بحظر تسجيل المركبات الجديدة التي تعمل بمحركات الاحتراق الداخلي اعتبارًا من عام 2035، يُتوقع أن تتوفر سعات كبيرة من البطاريات لإعادة الاستخدام على المدى الطويل.

تتبع هذه التطورات منطقًا نظاميًا: فللمرة الأولى، تندمج أنظمة التخزين الكبيرة والصغيرة، والتطبيقات الثابتة والمتنقلة، في نظام متكامل. وتُعدّ البطاريات المُعاد استخدامها أكثر فعالية من حيث التكلفة مقارنةً بأنظمة التخزين المُصنّعة حديثًا، مما يُتيح نماذج أعمال جديدة ويجعل حلول تخزين الطاقة متاحة على نطاق أوسع. ويُمثّل الجمع بين الاستخدام الثاني وإعادة التدوير اللاحقة عنصرًا أساسيًا في اقتصاد البطاريات الدائري.

حدود البطارية: فترات الظلام وانخفاض سرعة الرياح، ومسألة التخزين طويل الأمد

على الرغم من الحماس الذي يحيط بطفرة تخزين الطاقة، إلا أنه من غير المسؤول تحليليًا تجاهل القيود الهيكلية لتخزين الطاقة بالبطاريات. ويتجلى التحدي الرئيسي في مصطلح أصبح شائعًا في نقاشات سياسات الطاقة: "الركود الاقتصادي". ويشير هذا المصطلح إلى فترات تمتد من عدة أيام إلى أسابيع لا تهب فيها الرياح ولا تشرق فيها الشمس، وقد يصل عجز الطاقة فيها إلى عدة تيراواط ساعة.

خلص تحليل أجرته شركة LBBW إلى أن فترات انخفاض إنتاج طاقة الرياح والطاقة الشمسية التي تستمر لأكثر من 48 ساعة تحدث مرتين تقريبًا في السنة. وفي الحالات القصوى، قد يصل العجز في الطاقة إلى 10.6 تيراواط ساعة، وهو عجز لا يمكن تغطيته بتخزين البطاريات وحده. حتى في السيناريوهات المتفائلة التي تجمع بين جميع أنظمة تخزين البطاريات في محطات توليد الطاقة والمركبات الكهربائية، بالإضافة إلى محطات الطاقة الكهرومائية ذات التخزين بالضخ، فإن إجمالي السعة لا يتجاوز 600 جيجاواط ساعة، وهو ما يكفي لتغطية نصف احتياجات الطاقة ليوم واحد فقط.

يوضح هذا القيد الفيزيائي الأساسي لتكنولوجيا البطاريات: فهي مصممة على النحو الأمثل للتخزين قصير الأجل، الذي يتراوح بين دقائق وبضع ساعات، لكنها تفقد كفاءتها مع فترات التخزين الأطول. تحقق البطاريات الكبيرة كفاءة تصل إلى حوالي 90%، متجاوزةً بذلك بكثير كفاءة إعادة تحويل الهيدروجين التي تتراوح بين 20 و25% فقط. مع ذلك، ينعكس هذا الوضع عند فترات تخزين تتجاوز يومًا ونصف. يقع ما يقارب 70% من الطلب الاحتياطي في شبكة الكهرباء ضمن فترات تخزين تصل إلى يوم ونصف، حيث تتفوق البطاريات بشكل واضح. ولا يكتسب الهيدروجين ميزةً إلا بدءًا من اليوم الثالث.

لذا، يتألف المزيج الأمثل من التقنيات من نظامين متكاملين: تخزين الطاقة بالبطاريات لتلبية احتياجات المرونة اليومية، ولا سيما لتسخير الطاقة الشمسية ليلاً، والهيدروجين أو مشتقاته لفترات انخفاض إنتاج طاقة الرياح والطاقة الشمسية لفترات طويلة. وتخلص جميع الدراسات الموثوقة، سواءً من معهد فراونهوفر لأنظمة الطاقة الشمسية أو منظمة أغورا إنرجي ويندي، إلى أن نظام الكهرباء المحايد مناخياً لا يمكنه العمل باستمرار دون تخزين طويل الأجل قائم على الجزيئات ومولدات قابلة للتحكم. ويُظهر تحليل أجرته شركة إيكو ستور أن حتى 60 جيجاوات من التخزين قصير الأجل المُركّب يمكن أن تُقلل الحاجة إلى طاقة احتياطية آمنة بمقدار 15 إلى 20 جيجاوات، وبمقدار يصل إلى 24 جيجاوات عند 100 جيجاوات. وهذا يُعدّ إنجازاً هاماً، ولكنه لا يُلغي الحاجة إلى سعات احتياطية قابلة للتحكم في حالات الإمداد الأكثر حرجاً.

هيمنة الصين كخطر استراتيجي

أحد الجوانب التي غالبًا ما يتم التقليل من شأنها في النقاش الألماني هو البُعد الجيواقتصادي لازدهار صناعة البطاريات. تهيمن الشركات الصينية على صناعة البطاريات عالميًا. وتسيطر شركتا CATL وBYD معًا على غالبية السوق العالمية، بينما تستحوذ الشركات المصنعة الصينية ككل على حوالي 69% من سوق بطاريات السيارات الكهربائية العالمية. وتستطيع الصين وحدها تلبية كامل الطلب العالمي تقريبًا على بطاريات فوسفات الحديد الليثيوم (LFP). وبلغت سعة البطاريات الإجمالية في السيارات الكهربائية الصينية 769.7 جيجاوات ساعة في عام 2025، بزيادة قدرها 40.4% مقارنة بالعام السابق.

يعود انخفاض الأسعار جزئيًا إلى فائض الطاقة الإنتاجية الهيكلية في صناعة الخلايا الصينية، مما يُؤدي إلى منافسة سعرية حادة. بالنسبة لمطوري المشاريع الألمان والأوروبيين، تُعدّ أسعار الاستيراد المنخفضة هذه Segenعلى المدى القصير، ولكنها تُشكّل خطرًا استراتيجيًا على المدى الطويل. إن الاعتماد على منطقة توريد واحدة لتكنولوجيا بالغة الأهمية للنظام يُكرّر نمطًا جرّبته أوروبا بقسوة مع الوقود الأحفوري. لذلك، يبقى إنشاء صناعة خلايا بطاريات أوروبية قادرة على المنافسة ضرورةً في السياسة الصناعية، حتى وإن لم يُحقق ذلك المزايا التنافسية للواردات الصينية على المدى القصير.

ذو صلة بهذا الموضوع:

لماذا يجب إعادة التفكير بشكل جذري في التنظيم والتخطيط؟

إنّ الدرس الأهمّ المستفاد من طفرة تخزين الطاقة ليس تقنياً، بل مؤسسياً. فنظام الطاقة الألماني يمتلك أدوات تخطيط وإجراءات ترخيص وأطر تنظيمية مصممة لعالم تتطور فيه التقنيات على مدى عقود وتنمو فيه البنية التحتية بخطوات يمكن التحكم بها. أما سوق تخزين الطاقة بالبطاريات، فيعمل بوتيرة مختلفة تماماً.

إذا كان الحمل السنوي الأقصى لشبكة النقل أقل بتسعة أضعاف من حجم تطبيقات التخزين الحالية، فهذا يدل على أن إجراءات نظام الأسبقية الحالي قد بلغت حدودها القصوى. وقد دعت الرابطة الألمانية لصناعات الطاقة والمياه (BDEW) إلى إجراءات ربط شفافة بالشبكة تعالج بشكل أفضل ندرة الطاقة الحالية فيها. أصبحت سعة الشبكة مورداً نادراً عند مستويات الجهد العالي والمتوسط، حيث تتنافس عليها البطاريات واسعة النطاق ومراكز البيانات ومضخات الحرارة الكبيرة والمصانع الصناعية.

يحتاج مخطط تطوير الشبكة إلى تحديث جذري ليعكس واقع تخزين الطاقة. تتطلب إجراءات الموافقة معايير واضحة للتمييز بين الطلبات التخمينية والمشاريع الجادة. يُعدّ فرض رسوم تسجيل قدرها 50,000 يورو، والذي بدأ بعض مشغلي الشبكة بتطبيقه بالفعل، خطوة أولى، ولكنه لا يغني عن إعادة النظر في النظام برمته. علاوة على ذلك، فإن إدخال مؤشرات أسعار محلية، مثل أسعار إعادة التوزيع الديناميكية، من شأنه أن يزيد بشكل ملحوظ من استخدام التخزين بما يخدم الشبكة، ويسد الفجوة بين منطق السوق وتحسين النظام.

ثورة البنية التحتية من القاعدة: ما يملكه السوق من نفوذ على السياسة

أبرز ما كشف عنه ازدهار تخزين الطاقة في عام 2025 هو قوة التحول المدفوع بقوى السوق. لم يكن برنامج الدعم الحكومي هو ما دفع البطاريات واسعة النطاق إلى النجاح، بل كان التقاء عوامل انخفاض التكاليف، والاقتصاديات العالمية الناتجة عن الحجم، وتصميم سوق الكهرباء الذي يكافئ تقلبات الأسعار المتزايدة. في ألمانيا، من المتوقع تركيب ما يقارب 2.3 مليون نظام لتخزين الطاقة بالبطاريات بسعة تتجاوز 25 جيجاوات ساعة بحلول نهاية عام 2025. وقد نمت سعة تخزين الطاقة بالبطاريات بنسبة 150% منذ عام 2023. ومن المتوقع أن تنخفض تكلفة أنظمة التخزين الثابتة إلى 101 دولار أمريكي لكل كيلووات ساعة في أوروبا بحلول عام 2035.

تتطور هذه الثورة في البنية التحتية بوتيرة غير مسبوقة في نظام التخطيط الألماني. تقوم شركة EnBW ببناء بطارية ضخمة على موقع محطة طاقة نووية مُخرجة من الخدمة. وقد التزمت شركة 50Hertz بتوفير وصلات كهربائية بقدرة 12 جيجاوات. وهناك مئات المشاريع قيد التنفيذ. ما يتم إنشاؤه هنا ليس أقل من طبقة جديدة من البنية التحتية للطاقة ستُغير جذرياً العلاقة بين توليد الطاقة وشبكة الكهرباء والاستهلاك.

المهمة المترتبة على ذلك واضحة: يجب أن تواكب الأنظمة والتخطيط والتراخيص تطورًا بدأ منذ زمن طويل. هذا لا يعني أن تنسحب الدولة، بل على العكس تمامًا: فوجود إطار تنظيمي سليم يُصفّي الطلبات المضاربة، ويُكافئ التشغيل المتوافق مع الشبكة، ويُشجع التخزين طويل الأجل، ويُبني سلاسل قيمة أوروبية، بات أكثر إلحاحًا من أي وقت مضى. لقد أثبت السوق قدرته على تسريع التحول في قطاع الطاقة. أما مسألة توجيه هذا التسريع بطريقة منظمة فهي السؤال السياسي المطروح في هذه الدورة التشريعية.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا أو الاتصال بي مباشرةً +49 89 89 674 804 ( ميونخ) . عنوان بريدي الإلكتروني هو: [email protected]

أتطلع إلى مشروعنا المشترك.