انخفاض حاد في أسعار البيتكوين والذهب والفضة: ما السبب؟ تحقيق شامل في الأسباب – الصورة: Xpert.Digital

فرصة شراء أم سوق هابطة؟ الحقيقة وراء انهيار العملات الرقمية والمعادن الثمينة

عندما ينحسر المد - تشريح زلزال السوق

تشهد الأسواق المالية ضغوطًا شديدة. فما بدأ كتصحيح طفيف في نهاية يناير 2026، تصاعد في غضون أيام إلى موجة بيع تاريخية أثارت قلق حتى المحللين المخضرمين. فقدت عملة البيتكوين ما يقارب 40% من قيمتها، وانخفضت إلى ما دون مستوى 76,000 دولار، وهو مستوى ذو أهمية نفسية. لكن هذه المرة، لم تكن الأصول الرقمية المتقلبة وحدها المتضررة، بل حتى "الملاذات الآمنة" التقليدية لم تقدم أي حماية. فقد انخفض سعر الذهب بنحو 20%، وتراجعت الفضة بشكل حاد، حيث انخفضت بأكثر من 40% عن أعلى مستوياتها القياسية.

لكن لماذا تنهار الأصول التي تُعتبر في الواقع وسيلة للتحوط ضد الأزمات تحديداً عندما يتصاعد الوضع الجيوسياسي في الشرق الأوسط؟ يكمن الجواب في مزيج سام من الخوف النقدي، والتفاعلات التكنولوجية المتسلسلة، والنهاية المفاجئة لعصر الأموال الرخيصة.

أثار ترشيح دونالد ترامب لكيفن وارش رئيسًا جديدًا لمجلس الاحتياطي الفيدرالي حالة من الذعر، وهو قرارٌ فُسِّر فورًا في وول ستريت على أنه إشارة إلى إغلاق نقدي حاد. وتبع ذلك تأثيرٌ متسلسل: صدمة سيولة هائلة ضربت الأسواق المحمومة، مما أدى إلى "ضغط جاما" كارثي في خيارات التداول، وتسبب في تصفية مليارات الدولارات في قطاع العملات المشفرة.

في التحليل التالي، نحلل هذه "العاصفة الكاملة" إلى مكوناتها الفردية. وندرس لماذا لم يستطع حتى الندرة المادية إنقاذ سعر الفضة، وما هو الدور الذي لعبه المتداولون الخوارزميون، وما إذا كان هذا الانهيار مجرد تصحيح مؤلم أم بداية لمناخ مالي جديد أكثر برودة.

انهيار سوق الأسهم

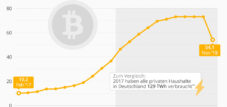

في أواخر يناير وأوائل فبراير 2026، شهدت الأسواق المالية واحدة من أشد الانهيارات في فئات الأصول البديلة منذ سنوات. انخفض سعر البيتكوين إلى ما دون 76,000 دولار، فاقدًا ما يقارب 40% من قيمته مقارنةً بأعلى مستوى له على الإطلاق في نوفمبر 2025. وتراجع سعر الذهب بنحو 20% خلال يومي تداول، منخفضًا من أعلى مستوى قياسي له عند 5,595 دولارًا إلى أقل من 4,400 دولار. أما الفضة، فقد عانت من أكبر انخفاض، حيث خسرت في مرحلة ما أكثر من 40% من أعلى مستوى قياسي لها عند 121.65 دولارًا. ما الذي كان وراء هذا الانهيار المتزامن؟ يكمن الجواب في مزيج من عدة عوامل مترابطة.

البيتكوين والذهب والفضة: بعد ارتفاع قياسي، ثم انهيار - ما السبب وراء ذلك؟

بيتكوين

في الثاني من فبراير/شباط 2026، تراوح سعر البيتكوين بين 64,000 و65,000 يورو، أي بانخفاض يقارب 40% عن أعلى مستوى له على الإطلاق في نهاية عام 2025، بعد أن انخفض سعره من أكثر من 120,000 دولار إلى حوالي 75,000 دولار في غضون أسابيع قليلة. وفي الأيام التي سبقت الثاني من فبراير/شباط، انخفض سعره بنسبة مئوية أكبر، مصحوبًا جزئيًا بعمليات تصفية بمليارات الدولارات في سوق العقود الآجلة. وبالمقارنة مع ارتفاعه السابق وسرعة انخفاضه، يمكن وصف هذا الانخفاض بأنه "انهيار".

ذهب

بلغ سعر الذهب حوالي 5600 دولار للأونصة في نهاية يناير، مسجلاً مستوى قياسياً. ثم انخفض لفترة وجيزة إلى ما دون 4400 دولار قبل أن يتعافى إلى حوالي 4700 دولار بحلول 2 فبراير. ويمثل هذا انخفاضاً بنسبة مئوية من رقمين في فترة وجيزة جداً عقب ارتفاع حاد، مما يبرر استخدام مصطلح "الانهيار" في الصحافة، على الرغم من أن الخسارة اليومية في 2 فبراير كانت طفيفة.

فضي

كان أداء الفضة أكثر حدة: فبعد أن بلغ سعرها مستوى قياسياً بلغ حوالي 120 دولاراً للأونصة في نهاية يناير، انخفض السعر مؤقتاً بأكثر من 30 إلى 40 بالمئة، لكنه بحلول 2 فبراير كان قد تعافى بالفعل إلى حوالي 82 دولاراً. وبالنظر إلى القيمة المطلقة، لا يزال المستوى مرتفعاً، ولكن بالمقارنة مع الذروة والتقلبات، كان التحرك أشبه بانهيار واضح.

ترشيح كيفن وارش كعامل محفز

كان السبب المباشر للانهيار هو ترشيح الرئيس دونالد ترامب لكيفن وارش رئيساً جديداً لمجلس الاحتياطي الفيدرالي الأمريكي في 30 يناير 2026. وقد أدى هذا التعيين إلى موجة صدمة في الأسواق لأنه أشار إلى تغيير جوهري في السياسة النقدية.

يُعتبر وارش من أشدّ المؤيدين لسياسة نقدية أكثر تقييداً، وقد دعا مراراً وتكراراً إلى تقليص ميزانية الاحتياطي الفيدرالي. وبينما راهن العديد من المشاركين في السوق على استمرار السياسة النقدية المتساهلة في عهد ترامب، فإن نهج وارش يُمثّل عكس ذلك تماماً: سيولة أقل في النظام، وتقليص أسرع للميزانية العمومية، وربما تخفيضات أقل في أسعار الفائدة مما كان متوقعاً.

كان رد فعل الأسواق فورياً. ففي غضون ساعات من إعلان الترشيح، تحوّل المزاج العام من الإقبال على المخاطرة إلى النفور منها. وبدأ المستثمرون بتقليص استثماراتهم في الأصول الخطرة بشكل كبير. وارتفع مؤشر الدولار الأمريكي، مما زاد الضغط على جميع السلع المقوّمة بالدولار.

صدمة السيولة: نهاية السياسة النقدية المتساهلة

لم يُثر ترشيح وارش سوى قلقٍ أعمق: نهاية السياسة النقدية المتساهلة للغاية وصدمة سيولة وشيكة. فمنذ عام ٢٠٢٢، ضخت البنوك المركزية في جميع أنحاء العالم، ولا سيما الاحتياطي الفيدرالي، كميات هائلة من السيولة في الأسواق. وقد دفعت هذه السيولة البيتكوين والذهب والفضة إلى أعلى مستوياتها على الإطلاق.

مع تولي وارش رئاسة مجلس الاحتياطي الفيدرالي، بات من المتوقع تقليص الميزانية العمومية بشكل متسارع. تبلغ ميزانية الاحتياطي الفيدرالي حاليًا 6.6 تريليون دولار، وقد أوضح وارش نيته خفض هذا المبلغ بشكل كبير. هذا يعني أن الاحتياطي الفيدرالي سيشتري سندات حكومية أقل ويبيع المزيد، مما سيؤدي إلى سحب السيولة من السوق.

كان المحللون قد حذروا قبل ترشيح وارش من أن السيولة العالمية قد تبلغ ذروتها في منتصف عام 2026 ثم تبدأ بالتراجع. ومن المتوقع حدوث موجة ضخمة من إعادة تمويل سندات الشركات والحكومات - ما يُعرف بـ"جدار استحقاق الديون" - مما سيؤدي مؤقتًا إلى سحب سيولة كبيرة من السوق. ويزيد موقف وارش التقييدي من حدة هذه المخاوف بشكل كبير.

بالنسبة للبيتكوين والذهب والفضة، تُعدّ السيولة المحرك الأساسي. فعندما يقلّ تداول الأموال في النظام، ينخفض الطلب على الأصول غير المدرة للفائدة. وقد أدى إدراك احتمال انتهاء عصر السيولة الرخيصة إلى موجة بيع مذعورة.

عامل الدولار الأمريكي: القوة مقابل الضعف

كان رد فعل الدولار الأمريكي على ترشيح وارش عاملاً رئيسياً آخر. فقد ارتفع الدولار فور الإعلان، مما ضغط بشدة على أسعار الذهب والفضة. ويجعل ارتفاع قيمة الدولار جميع السلع المقومة به أكثر تكلفة بالنسبة للمستثمرين الدوليين، وبالتالي يقلل من جاذبيتها.

على نحوٍ مُفارِق، شهد الدولار أسوأ أداءٍ شهري له منذ يونيو 2025 في يناير 2026، حيث انخفض بنحو 2%. وكان هذا الضعف قد دفع أسعار الذهب والفضة إلى الارتفاع سابقًا. وقد أحدث الانعكاس المفاجئ للاتجاه، الذي نجم عن ترشيح وارش، صدمةً إضافية: إذ اضطر المستثمرون الذين راهنوا على استمرار ضعف الدولار إلى تصفية مراكزهم على عجل.

تتسم ديناميكيات الدولار بالتعقيد. فمن جهة، تشير سياسة الاحتياطي الفيدرالي الأكثر تقييدًا تقليديًا إلى قوة الدولار. ومن جهة أخرى، أدت التوترات الجيوسياسية والشكوك حول الاستقرار الاقتصادي للولايات المتحدة إلى إضعاف الدولار سابقًا. وقد فاجأ هذا الانعكاس المفاجئ خلال 48 ساعة العديد من المشاركين في السوق.

جني الأرباح بعد الارتفاع التاريخي

شهدت أسواق البيتكوين والذهب والفضة ارتفاعات غير مسبوقة في السابق. فقد ارتفع سعر الذهب بنسبة 65% في عام 2025. وسجلت الفضة مكاسبها للشهر التاسع على التوالي، حيث ارتفعت في إحدى المراحل بأكثر من 275% على أساس سنوي. ووصل سعر البيتكوين إلى أعلى مستوى له على الإطلاق متجاوزًا 126 ألف دولار في نوفمبر 2025.

بعد هذه الارتفاعات الحادة، بات جني الأرباح أمراً لا مفر منه. حقق العديد من المستثمرين مكاسب كبيرة في الأشهر الأخيرة، واستغلوا أولى بوادر الضعف لتحقيق أرباحهم. كانت أسواق الذهب والفضة مرتفعة للغاية بالفعل وعرضة للتصحيح.

كان الوضع متوتراً للغاية بالنسبة للفضة. فقد كان السوق في حالة تراجع، حيث كانت أسعار السوق الفورية أعلى من أسعار العقود الآجلة، وهو مؤشر واضح على الطلب المفرط والمضاربة. وكان محللو غولدمان ساكس قد حذروا قبل الارتفاع من أن الزيادة القياسية في خيارات الشراء قد ضخمت بشكل آلي الزخم الصعودي. وعندما بدأت الأسعار بالانخفاض، انعكست هذه الآلية.

ضغط جاما في سوق المعادن الثمينة

أدى خلل فني إلى تفاقم انهيار أسعار الذهب والفضة بشكل كبير، وهو ما يُعرف بـ"ضغط جاما". تحدث هذه الظاهرة عندما يُجبر متداولو الخيارات الذين يحتفظون بمراكز بيع على تعديل محافظهم الاستثمارية عن طريق شراء أو بيع العقود الآجلة.

في يوم الجمعة الموافق 30 يناير 2026، انتهت صلاحية مراكز خيارات ضخمة في صندوق SPDR Gold ETF عند أسعار تنفيذ بلغت 465 دولارًا و455 دولارًا. وتركزت مراكز كبيرة عند 5300 دولار و5200 دولار و5100 دولار في بورصة شيكاغو التجارية (CME Group). ومع انخفاض الأسعار إلى ما دون هذه المستويات، اضطر المتداولون الذين باعوا هذه الخيارات إلى بيع مراكز العقود الآجلة بكميات كبيرة لتحقيق التوازن في محافظهم الاستثمارية.

أدى ضغط البيع الآلي هذا إلى تفاقم الاتجاه الهبوطي بشكل ملحوظ. وما بدأ كجني أرباح طبيعي تحول إلى موجة بيع واسعة النطاق بفعل ضغط جاما. كما ساهم انخفاض السيولة خلال عطلة نهاية الأسبوع - حيث حدث الانخفاض الأكبر خلال عطلة نهاية الأسبوع من 31 يناير إلى 1 فبراير - في زيادة حدة هذا التحرك.

البيتكوين: عمليات تصفية ضخمة وتدفقات خارجة من صناديق المؤشرات المتداولة

في حالة البيتكوين، برز عامل رئيسي آخر: عمليات تصفية قسرية ضخمة لمراكز ذات رافعة مالية. ففي الأول من فبراير/شباط 2026، وهو يوم أحد، تمت تصفية عقود آجلة للعملات المشفرة بقيمة 2.2 مليار دولار أمريكي قسراً، في واحدة من أكبر عمليات التصفية في تاريخ سوق العملات المشفرة.

تصدّرت عملة إيثيريوم عمليات التصفية بقيمة 961 مليون دولار، تلتها عملة بيتكوين بقيمة 679 مليون دولار. وخسر أكثر من 335 ألف متداول حساباتهم، حيث شكّلت مراكز الشراء ما يقارب 80 إلى 85 بالمئة من الخسائر. وتُظهر هذه الأرقام مدى ارتفاع الرافعة المالية في العديد من المراكز، وقسوة عمليات البيع.

بالإضافة إلى ذلك، شهدت صناديق المؤشرات المتداولة للبيتكوين تدفقات خارجة هائلة. ففي غضون أربعة أيام تداول فقط في منتصف يناير، سحب المستثمرون أكثر من 1.6 مليار دولار من صناديق المؤشرات المتداولة للبيتكوين الأمريكية الفورية، حيث تجاوزت التدفقات الخارجة 700 مليون دولار في 21 يناير وحده. وشهد الأسبوع الذي سبق الانهيار صافي تدفقات خارجة بلغت 1.33 مليار دولار، وهو أكبر سحب أسبوعي منذ فبراير 2025.

أشارت عمليات سحب رؤوس الأموال من صناديق المؤشرات المتداولة إلى تحول جذري في توجهات المستثمرين المؤسسيين. فبينما كان المستثمرون الأفراد لا يزالون يأملون في انتعاش السوق، كان المستثمرون المحترفون يسحبون رؤوس أموالهم بالفعل. كانت هذه إشارة تحذيرية واضحة تجاهلها الكثيرون حتى فات الأوان.

التوترات الجيوسياسية: الأزمة الإيرانية كعامل محفز

وزاد الوضع تعقيداً على الصعيد الجيوسياسي. ففي نهاية يناير/كانون الثاني 2026، تصاعدت التوترات بين الولايات المتحدة وإيران بشكل حاد. وهدد الرئيس ترامب بالتدخل العسكري، بينما أعلنت إيران عن إجراءات مضادة.

عززت الولايات المتحدة وجودها العسكري بشكل كبير في منطقة الخليج، وانتشرت تكهنات في وسائل الإعلام حول هجوم أمريكي وشيك على إيران. وفي 31 يناير/كانون الثاني، أعلن الحرس الثوري الإيراني عن إجراء تدريب بالذخيرة الحية في مضيق هرمز. وكان الوضع متوتراً للغاية.

ومن المثير للاهتمام أن البيتكوين والذهب والفضة لم تتصرف كملاذات آمنة تقليدية. فبينما يستفيد الذهب عادةً من عدم الاستقرار الجيوسياسي، مثّلت الأزمة الإيرانية عامل خطر إضافي هذه المرة. والسبب: أن اجتماع مخاوف السيولة والمخاطر الجيوسياسية أدى إلى حالة من العزوف عن المخاطرة بشكل عام. فقد باع المستثمرون جميع الأصول الخطرة، بما في ذلك البيتكوين والمعادن النفيسة، لتوفير السيولة.

المستثمرون على المدى الطويل يبيعون: تحول هيكلي في سوق البيتكوين

أدى اتجاه طويل الأمد إلى زيادة الضغط على عملة البيتكوين: حيث قام المستثمرون الذين احتفظوا بها لسنوات ببيعها بشكل منهجي. ووفقًا لشركة K33 للأبحاث، انخفضت كمية البيتكوين المحتفظ بها لمدة عامين على الأقل بمقدار 1.6 مليون وحدة منذ بداية عام 2023، أي ما يعادل حوالي 140 مليار دولار أمريكي.

في عام 2025، عادت إلى السوق عملات بيتكوين بقيمة تقارب 300 مليار دولار، كانت قد احتُفظ بها لأكثر من عام. لم يكن هذا البيع المكثف انهيارًا مفاجئًا، بل كان ضغطًا هبوطيًا تدريجيًا أثّر على السوق. حقق مستثمرو البيتكوين الأوائل أرباحًا طائلة بأسعار تجاوزت مئة ألف دولار، وهو قرار منطقي بعد سنوات من ارتفاع القيمة.

المشكلة: تراجع الطلب القوي من صناديق المؤشرات المتداولة للبيتكوين، التي استوعبت هذه المبيعات في عام 2024 وأوائل عام 2025، في عام 2026. وعندما تحولت تدفقات الأموال من صناديق المؤشرات المتداولة إلى صناديق خارجة، لم يعد هناك مشترٍ لاستيعاب مبيعات المستثمرين على المدى الطويل. واختل التوازن بين العرض والطلب لصالح البيتكوين.

خبرتنا العالمية في مجال الصناعة والاقتصاد في تطوير الأعمال والمبيعات والتسويق

خبرتنا العالمية في مجال الصناعة والاقتصاد في تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

لا يوجد مشترون في الأفق: فخ السيولة الخفي وراء عمليات البيع الكبيرة

العوامل الفنية: نمط الرأس والكتفين في البيتكوين

توقع المحللون الفنيون انهيار البيتكوين. ففي نهاية يناير، انخفض السعر دون مستوى نمط الرأس والكتفين الكلاسيكي - وهو نمط هابط يشير غالبًا إلى انعكاس الاتجاه. وحدد الاختراق الهبوطي في 29 يناير هدفًا سعريًا عند حوالي 75,130 دولارًا، والذي تحقق تقريبًا في بداية فبراير.

لا تُعدّ هذه التحركات الفنية مجرد نبوءات تحقق ذاتها، بل تعكس سيكولوجية السوق العامة وتوجهات المستثمرين. فعندما انخفض سعر البيتكوين إلى ما دون 80 ألف دولار، تحوّلت نظرة العديد من المشاركين في السوق من تصحيح صحي إلى تجنب المخاطر. ولم يعد المستثمرون المؤسسيون يتفاعلون بشراء العملات عند انخفاض الأسعار، بل بتقليص مراكزهم.

أصبحت المنطقة الواقعة بين 77,000 و79,000 دولار منطقة استقرار حرجة. إذا لم يتم الدفاع عن هذه المنطقة، فإن احتمال حدوث موجة بيع متسارعة يزداد - ليس بالضرورة بسبب أخبار سيئة جديدة، ولكن لأن أوامر وقف الخسارة، وضغط الهامش، والتوتر كلها عوامل تعمل في آن واحد.

دور توقعات الاحتياطي الفيدرالي: تخفيضات أقل في أسعار الفائدة مما كان مأمولاً

كان من العوامل المهمة الأخرى إعادة تقييم توقعات أسعار الفائدة. ففي ديسمبر 2025، أشار مجلس الاحتياطي الفيدرالي إلى أنه يخطط لخفض أسعار الفائدة بمقدار 25 نقطة أساس فقط في عام 2026، وهو أقل بكثير مما كانت تأمله الأسواق.

كانت الأسواق تتوقع سابقًا خفض أسعار الفائدة مرتين أو ثلاث مرات. وعندما تبنى الاحتياطي الفيدرالي موقفًا أكثر تشددًا في ديسمبر، أعقبه ترشيح وارش، اضطر المستثمرون إلى مراجعة توقعاتهم بشكل جذري نحو الأسفل. ويعني انخفاض عدد مرات خفض أسعار الفائدة ارتفاع تكلفة الفرصة البديلة للأصول غير المدرة للفائدة مثل الذهب والبيتكوين.

يُضاف إلى ذلك القلق بشأن التضخم المستمر. وتشير توقعات الاحتياطي الفيدرالي إلى تضخم بنحو 2.4% بحلول نهاية عام 2026. وإذا ارتفع التضخم - على سبيل المثال، بسبب سياسات ترامب الجمركية - فقد يُضطر الاحتياطي الفيدرالي إلى إبقاء أسعار الفائدة مرتفعة لفترة أطول أو حتى رفعها مجددًا. وهذا السيناريو يُعدّ كارثةً بالنسبة للذهب والفضة والبيتكوين.

الندرة المادية للفضة: مفارقة

على نحوٍ مُفارِق، حدث انهيار أسعار الفضة في ظلّ ندرةٍ حقيقيةٍ في المعروض المادي. فقد انخفضت حيازات الفضة المُسجّلة في بورصة كومكس إلى 107.7 مليون أونصة فقط، مُغطّيةً 14% فقط من عقود المشتقات الآجلة المفتوحة. واحتفظ المُتداولون التجاريون بمراكز بيع صافية تُقدّر بنحو 231 مليون أونصة، أي أكثر من ضعف المخزون المادي المُتاح.

كان سوق الفضة يعاني من حالة تراجع منذ أكتوبر 2025، وكان بورصة شنغهاي للذهب تتداول الفضة المادية بعلاوة 14% على العقود الورقية في نيويورك. وكانت مصافي التكرير محجوزة بالكامل لعدة أشهر. تشير جميع الدلائل إلى ضغط بيعي هائل.

ومع ذلك، انخفض السعر بشكل حاد. كيف يُعقل ذلك؟ يكمن الجواب في الفرق بين السوق الفعلي وسوق العقود الآجلة. فقد هيمنت عمليات البيع بدافع الذعر والعوامل الفنية على سوق العقود الآجلة، الذي يُحدد السعر. في الوقت نفسه، ظل الطلب الفعلي قويًا، كما يتضح من ارتفاع العلاوات وطول فترات التسليم.

على المدى البعيد، من المفترض أن يدعم الندرة المادية الأسعار. أما على المدى القريب، فقد هيمنت أزمة السيولة في أسواق الأوراق المالية. هذا التناقض يوضح مدى تعقيد أسواق السلع الحديثة، حيث غالباً ما تكون المشتقات المالية أكثر أهمية من السلعة المادية الأساسية.

دور البنوك المركزية: لم تكن مشتريات الذهب كافية

ظلّ أحد الركائز الداعمة للذهب قائماً حتى خلال فترة الانهيار: الطلب من البنوك المركزية. ففي عام 2025، اشترت البنوك المركزية حول العالم 863 طناً من الذهب، أي أقل بنسبة 21% عن عام 2024، ولكنه لا يزال أعلى بكثير من المتوسط التاريخي. وكانت بولندا أكبر المشترين بـ 102 طن، وكازاخستان بـ 57 طناً، والبرازيل بـ 43 طناً.

تعكس مشتريات البنوك المركزية هذه، ولا سيما من دول خارج حلف الناتو، اتجاهاً هيكلياً نحو تنويع الاستثمارات بعيداً عن الدولار الأمريكي. وقد دفعت هذه المشتريات الذهب إلى مستويات قياسية جديدة في الأشهر السابقة. ومع ذلك، لم يستطع حتى هذا الطلب القوي أن يعوض ضغوط البيع في نهاية يناير.

السبب: تشتري البنوك المركزية الذهب بشكل استراتيجي وعلى المدى الطويل، وليس بشكل تكتيكي استجابةً لتحركات الأسعار قصيرة الأجل. وتتوزع مشترياتها على مدى أسابيع وشهور. وقد عجزت عن مواجهة ضغط البيع الهائل من المضاربين الذين يستخدمون الرافعة المالية وتجار الخيارات في غضون 48 ساعة.

على المدى المتوسط، من المتوقع أن توفر مشتريات البنوك المركزية هذه دعماً قوياً للأسعار. ويتوقع المحللون أن تستمر البنوك المركزية في شراء الذهب حتى عام 2026، مما قد يمهد الطريق لانتعاش الأسعار بمجرد انحسار حالة الذعر الحاد.

انعدام التمايز في سوق العملات المشفرة

من الظواهر اللافتة للنظر خلال انهيار سوق العملات الرقمية غياب التمييز بينها. فقد انهارت جميع العملات الرقمية تقريبًا في وقت واحد، بغض النظر عن اختلافاتها الجوهرية. وخسرت عملة بروتوكول الإقراض "آيف" 26% من قيمتها، بينما خسرت عملة "سولانا" 4.42%.

يعزو المحللون هذا النقص في التمايز إلى حقيقة أن البيتكوين يمثل باستمرار أكثر من 50% من إجمالي القيمة السوقية للأصول الرقمية، وأن العملات المستقرة تُعدّ خيارًا دفاعيًا مفضلًا. فعندما ينخفض سعر البيتكوين، يتبعه السوق بأكمله، مما يمنع تحويل رؤوس الأموال إلى العملات الرقمية الأخرى.

يُشير هذا السلوك إلى أن سوق العملات الرقمية سيظل خاضعًا لهيمنة البيتكوين بشكل كبير في عام 2026. ولم يتحقق بعدُ النضج السوقي المأمول مع التقييمات المستقلة للرموز المختلفة. بل على العكس، خلال فترات التقلبات، تتشابه جميع أصول العملات الرقمية بشكل شبه تام.

بالنسبة للمستثمرين، هذا يعني أن التنويع في سوق العملات الرقمية لا يوفر أي حماية أثناء انهيارات السوق. يجب على الراغبين في الاستثمار في العملات الرقمية تقبّل المخاطر السوقية الإجمالية. لا تُعدّ العملات البديلة ملاذاً آمناً في أوقات الذعر.

نقص المشترين: فخ السيولة

تفاقمت جميع العوامل المذكورة سابقًا بسبب مشكلة جوهرية: ببساطة، كان هناك نقص في المشترين. فبعد الارتفاعات الهائلة في الأسعار خلال الأشهر السابقة، كان العديد من المستثمرين المحتملين قد استثمروا بالفعل كامل استثماراتهم. وعندما بدأت الأسعار بالانخفاض، انتظر الكثيرون انخفاضًا أكبر قبل العودة إلى السوق.

أظهرت بيانات سلسلة الكتل الخاصة بالبيتكوين أن المشترين ظلوا حذرين، وأن كبار المستثمرين - ما يُعرف بالحيتان - قللوا من انكشافهم على السوق. وكان رد الفعل ضعيفًا عند بلوغ مستويات الهبوط الفنية المستهدفة. وهذا مؤشر خطير: فإذا لم يتدخل المضاربون على انخفاض الأسعار، فقد تتسارع وتيرة البيع.

كان الوضع مماثلاً بالنسبة للذهب والفضة. فبعد الارتفاع الحاد، كان لدى العديد من المستثمرين المؤسسيين استثمارات زائدة في المعادن النفيسة. واستغلوا أولى بوادر الضعف لتقليص حصصهم وتحقيق الأرباح. أما المشترون الجدد فقد أحجموا عن الشراء نظراً لكثرة الشكوك حول التطورات المستقبلية.

هذا الفخّ المتعلق بالسيولة يُعزز نفسه بنفسه. فكلما انخفضت الأسعار بسرعة، زاد عدد المشترين المحتملين الذين ينتظرون انخفاضًا أكبر. ويؤدي نقص الطلب إلى تسريع عمليات البيع، مما يجعل المستثمرين أكثر حذرًا. ولا يعود المشترون إلا عندما تصل الأسعار إلى مستوى يُعتبر "رخيصًا جدًا بحيث لا يمكن تجاهله".

التوقعات: تصحيح مؤقت أم انعكاس للاتجاه؟

السؤال الحاسم بالنسبة للمستثمرين الآن هو: هل هذا تصحيح مؤقت، وإن كان حاداً، أم انعكاس جوهري للاتجاه؟ الإجابة معقدة وتعتمد على عدة عوامل.

تدعم عدة حجج احتمالية التعافي. فالعوامل الهيكلية المحركة لسعر الذهب لا تزال قائمة: عدم الاستقرار الجيوسياسي، وعمليات شراء البنوك المركزية، والاتجاه طويل الأجل نحو التخلي عن الدولار. ويستمر النقص المادي في الفضة، بينما يستمر الطلب الصناعي عليها من قطاعي الطاقة الشمسية والسيارات الكهربائية في النمو.

في حالة البيتكوين، تشير مشاعر الخوف الشديدة ومؤشرات البيع المفرط إلى أن السوق قد يكون على وشك الانهيار. تاريخياً، لطالما مثّلت هذه النقاط المتطرفة فرصاً استثمارية جيدة للمستثمرين على المدى الطويل. أما الفرضية الأساسية - البيتكوين كذهب رقمي ووسيلة للتحوط ضد التضخم - فتبقى ثابتة.

مع ذلك، تشير تغيرات ظروف السيولة إلى عدم إمكانية حدوث انتعاش سريع. ومع تولي كيفن وارش رئاسة الاحتياطي الفيدرالي - في حال مصادقة مجلس الشيوخ عليه - يُتوقع اتباع سياسة نقدية أكثر تقييدًا. وهذا يعني دعمًا أقل هيكليًا للأصول غير المدرة للفائدة. وقد يكون عهد السياسة النقدية المتساهلة للغاية، التي دفعت البيتكوين والذهب والفضة إلى مستويات قياسية، قد ولّى.

السيناريو المتوسط المحتمل هو مرحلة توطيد مطولة تتسم بتقلبات عالية. تحتاج الأسواق إلى استيعاب إطار السياسة النقدية الجديد وإيجاد توازن جديد. من الممكن حدوث انتعاشات قصيرة الأجل، خاصةً إذا هدأت المخاوف وعاد المستثمرون الباحثون عن فرص الشراء. مع ذلك، من المرجح أن يتطلب انتعاش جديد مستدام تحسينات جوهرية، مثل سياسة نقدية متساهلة بشكل مفاجئ من جانب الاحتياطي الفيدرالي أو تصاعد الأزمات الجيوسياسية.

دروس للمستثمرين: إدارة المخاطر في الأوقات المتقلبة

يُقدّم الانهيار المتزامن للبيتكوين والذهب والفضة في نهاية يناير 2026 دروسًا مهمة للمستثمرين. أولًا، لا يُوفّر التنويع ضمن فئة الأصول حمايةً من الصدمات النظامية. يجب على من يعتمدون على "الملاذات الآمنة" كالذهب أن يُدركوا أن هذه الملاذات قد تتعرض لضغوط هائلة خلال أزمات السيولة.

ثانيًا، يُعدّ استخدام الرافعة المالية أمرًا خطيرًا. تُظهر عمليات التصفية الضخمة في سوق البيتكوين مدى سرعة ضياع المراكز المُعتمدة على الرافعة المالية. في الأسواق شديدة التقلب، ينبغي على المستثمرين استخدام رأس المال الذي يمكنهم تحمّل خسارته فقط، وتجنّب الرافعة المالية قدر الإمكان.

ثالثًا: التحليل الفني وإدارة المخاطر أساسيان. لقد تنبأ نمط الرأس والكتفين في البيتكوين بالانهيار. تمكن المستثمرون الذين وضعوا أوامر وقف الخسارة من الحد من خسائرهم. أما أولئك الذين استثمروا دون تحوط فقد تكبدوا خسائر فادحة.

رابعاً: يبرز الفرق بين الأصول المادية والورقية بشكل خاص خلال الأزمات. فبينما انخفضت أسعار العقود الآجلة للفضة بشكل حاد، ظلت علاوات سعر المعدن المادي مرتفعة. لذا، ينبغي على المستثمرين الساعين إلى تنويع محافظهم الاستثمارية بشكل حقيقي الاحتفاظ بجزء من استثماراتهم في المعادن الثمينة في صورة مادية.

أخيرًا، تُعدّ العوامل الاقتصادية الكلية، ولا سيما ظروف السيولة وسياسة الاحتياطي الفيدرالي، أهم من جميع الاعتبارات الأخرى. يجب على المستثمرين فهم بيئة السياسة النقدية وتعديل محافظهم الاستثمارية وفقًا لذلك. تُحقق الأصول البديلة أداءً جيدًا خلال فترات السياسة النقدية المتساهلة. وعند انخفاض السيولة، يُنصح بتوخي الحذر.

عاصفة كاملة ذات أسباب هيكلية

كان الانهيار الدراماتيكي للبيتكوين والذهب والفضة في أواخر يناير وأوائل فبراير 2026 نتيجة لتضافر مجموعة من العوامل. شكّل ترشيح كيفن وارش لرئاسة الاحتياطي الفيدرالي شرارةً للانهيار، إلا أن الأسباب الجذرية تكمن في الأسواق المحمومة التي أعقبت ارتفاعات تاريخية، ونقص السيولة المتوقع، وجني الأرباح على نطاق واسع، وعوامل فنية مثل ضغط جاما، والتوترات الجيوسياسية، والتحولات الجوهرية في السياسة النقدية.

الأهم من ذلك، لم يكن هذا حدثًا معزولًا، بل كان عرضًا لتغير جذري في النظام. فعهد السياسة النقدية المتساهلة للغاية منذ الأزمة المالية عام 2008، والذي تفاقم بسبب جائحة كوفيد-19، يقترب من نهايته. بالنسبة للمستثمرين، هذا يعني أن الظروف التي دفعت البيتكوين والذهب والفضة إلى مستويات قياسية قد تغيرت جذريًا.

لا يعني هذا أن هذه الأصول لا مستقبل لها. فالعوامل الهيكلية المحركة لها - كعدم الاستقرار الجيوسياسي، وأزمات الديون، ومخاوف التضخم، وتراجع الاعتماد على الدولار - لا تزال قائمة. لكن الحقبة التي كان يُنظر فيها إلى ارتفاع الأسعار على أنه أمرٌ مفروغ منه قد ولّت. يجب على المستثمرين أن يتخذوا قراراتهم بانتقائية أكبر، وحذر أشد، ووعي أكبر بالمخاطر.

يُنظر إلى انهيار يناير 2026 كإشارة تحذيرية، إذ يُظهر مدى سرعة انهيار الاستثمارات التي يُفترض أنها آمنة عند تراجع السيولة وتغير توجهات السوق. أولئك الذين يستوعبون هذا الدرس ويُعدّلون إدارة المخاطر وفقًا لذلك، سيخرجون من هذه الأزمة أقوى. أما أولئك الذين يتجاهلون إشارات التحذير ويأملون في عودة سريعة إلى الوضع السابق، فقد يُصابون بخيبة أمل.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا wolfenstein@xpert.digital:أو الاتصال بي مباشرةً على الرقم +49 7348 4088 965. عنوان بريدي الإلكتروني هو

أتطلع إلى مشروعنا المشترك.

☑️ دعم الشركات الصغيرة والمتوسطة في مجالات الاستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الاستراتيجية الرقمية والتحول الرقمي

☑️ توسيع وتحسين عمليات المبيعات الدولية

☑️ منصات التداول العالمية والرقمية بين الشركات

☑️ تطوير الأعمال الرائدة / التسويق / العلاقات العامة / المعارض التجارية

🎯🎯🎯 استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة واحدة | تطوير الأعمال، البحث والتطوير، الواقع الممتد، العلاقات العامة، وتحسين الظهور الرقمي

استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة | البحث والتطوير، والواقع الممتد، والعلاقات العامة، وتحسين الظهور الرقمي - الصورة: Xpert.Digital

تتمتع شركة Xpert.Digital بمعرفة متعمقة في مختلف القطاعات، مما يُمكّننا من تطوير استراتيجيات مُصممة خصيصًا لتتوافق بدقة مع متطلبات وتحديات قطاع السوق الخاص بكم. ومن خلال التحليل المستمر لاتجاهات السوق ومتابعة تطورات القطاع، نستطيع اتخاذ إجراءات استباقية وتقديم حلول مبتكرة. إن الجمع بين الخبرة والكفاءة يُولّد قيمة مضافة ويمنح عملاءنا ميزة تنافسية حاسمة.

للمزيد من المعلومات، انقر هنا: