كيف يُنظَّم قطاع الهندسة الميكانيكية في مختلف دول الاتحاد الأوروبي وخارجها في الولايات المتحدة الأمريكية، ودول البريك، ودول الشرق الأوسط وأفريقيا، والصين، واليابان؟ – الصورة: Xpert.Digital

خلق القيمة الصناعية: قطاع الهندسة الميكانيكية في مقارنة عالمية

الهندسة الميكانيكية والعولمة: آفاق وأسواق جديدة

تُعدّ الهندسة الميكانيكية ركيزة أساسية لخلق القيمة الصناعية في العديد من الدول، وتتميز بتنوع هياكلها وتخصصاتها وتطوراتها الاقتصادية. تقدم هذه المقالة نظرة شاملة على قطاع الهندسة الميكانيكية في الاتحاد الأوروبي، بالإضافة إلى أسواق دولية رئيسية مثل الولايات المتحدة الأمريكية، ودول البريك، والصين، واليابان.

ذو صلة بهذا الموضوع:

- أفضل عشر شركات في مجال الهندسة الميكانيكية: أكبر شركات الهندسة الميكانيكية وهندسة المصانع في ألمانيا

الهندسة الميكانيكية في الاتحاد الأوروبي

الدول الرائدة وحصص التصدير

تُعدّ ألمانيا رائدةً بلا منازع في مجال الهندسة الميكانيكية الأوروبية، وتُسهم إسهاماً كبيراً في الأداء الصناعي للاتحاد الأوروبي. ويُظهر توزيع حصص الإنتاج هيمنة ألمانيا.

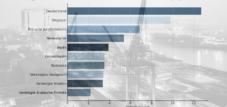

- ألمانيا: تمثل 27% من إجمالي إنتاج الهندسة الميكانيكية في الاتحاد الأوروبي

- إيطاليا: 14%

- فرنسا: 12%

- إسبانيا: 8%

- بولندا: 6%

تُعدّ أسواق التصدير داخل الاتحاد الأوروبي ذات أهمية خاصة لمصنّعي الآلات الألمان. ومن أبرز مشتري الآلات الألمانية في الاتحاد الأوروبي:

- فرنسا: 16%

- إيطاليا: 11%

- بولندا: 10%

- هولندا: 10%

- النمسا: 9.5%

إجمالاً، تتجه 45% من صادرات الآلات الألمانية إلى الاتحاد الأوروبي. ويُظهر هذا التكامل الاقتصادي الوثيق الأهمية المحورية للسوق الموحدة للاتحاد الأوروبي بالنسبة لهذه الصناعة.

ذو صلة بهذا الموضوع:

- تشمل شركات الهندسة الميكانيكية الناجحة في ألمانيا شركات Bosch و CLAAS و Dürr و Exyte و Festo و Krones و Voith و Zeiss وغيرها

- ما مدى الغموض الذي يكتنف الاستثمارات في الهندسة الميكانيكية؟ وما هو دور التحول الرقمي في ضمان أمن الاستثمار؟

هيكل الشركة

يتألف قطاع الهندسة الميكانيكية في الاتحاد الأوروبي في معظمه من شركات متوسطة الحجم. وينطبق هذا بشكل خاص على ألمانيا:

- 95% من شركات الهندسة الميكانيكية التي يبلغ عددها حوالي 6600 شركة لديها أقل من 500 موظف.

توزيع أحجام الشركات في ألمانيا:

- 62.6% من المشاريع الصغيرة (تصل إيراداتها إلى مليوني يورو)

- 22.7% من الشركات الصغيرة (تصل إيراداتها إلى 10 ملايين يورو)

- 10.6% الشركات المتوسطة الحجم (حتى 50 مليون يورو من الإيرادات)

- 4.1% الشركات الكبيرة (التي تتجاوز إيراداتها 50 مليون يورو)

هذا الهيكل نموذجي لقطاع الهندسة الميكانيكية في العديد من دول الاتحاد الأوروبي، حيث توجد نسبة عالية من الشركات المتخصصة التي غالباً ما تكون رائدة في الأسواق العالمية في أسواق متخصصة.

التخصص والقدرة التنافسية

يختلف التخصص داخل الاتحاد الأوروبي اختلافاً كبيراً بين الدول الأعضاء:

- لوكسمبورغ وبلجيكا وفرنسا وأيرلندا: تخصص قوي في المنتجات عالية التقنية والعمالة الماهرة.

- ألمانيا، هولندا، بريطانيا العظمى: محفظة واسعة ومتوازنة مع خبرة تكنولوجية عالية.

- الدنمارك، السويد، فنلندا: التركيز على متطلبات التأهيل المتوسطة إلى المنخفضة في الإنتاج.

- المجر، إيطاليا، البرتغال: التركيز على المجالات ذات المؤهلات المنخفضة إلى المتوسطة.

النمو والتحديات

على الرغم من التحديات، فإن صناعة الهندسة الميكانيكية الأوروبية تنمو باطراد:

- أفادت 95% من دول الاتحاد الأوروبي بأن حصصها السوقية مستقرة أو متزايدة.

- تساهم الاستثمارات في البنية التحتية للنقل والتقنيات المستدامة وإمدادات الطاقة في دفع عجلة النمو.

ومع ذلك، لا تزال هناك تحديات:

- الربحية: يبلغ متوسط الربح التشغيلي 10٪ في أوروبا، بينما يصل إلى 14٪ في أمريكا الشمالية.

- ارتفاع التكاليف: يؤدي ارتفاع تكاليف العمالة والمواد، بالإضافة إلى اختناقات سلسلة التوريد، إلى وضع الشركات تحت ضغط.

للحفاظ على القدرة التنافسية، يركز مصنعو الآلات الأوروبيون بشكل متزايد على الرقمنة والأتمتة وأساليب الإنتاج المستدامة.

الهندسة الميكانيكية خارج الاتحاد الأوروبي

الصين

تطورت الصين لتصبح واحدة من اللاعبين الرئيسيين في مجال الهندسة الميكانيكية العالمية على مدى العقود القليلة الماضية:

تُعد الصين أهم شريك تجاري للاتحاد الأوروبي في مجال الهندسة الميكانيكية:

- 11.4% من واردات الآلات إلى الاتحاد الأوروبي جاءت من الصين (2022).

بين عامي 2010 و2020، نمت الصادرات بسرعة في العديد من القطاعات:

- آلات التعبئة والتغليف: +206.9%

- آلات صناعة الورق: +266.8%

- آلات تصنيع أشباه الموصلات: +167.5%

تستثمر الصين بكثافة في البحث والتطوير، وتعتمد بشكل متزايد على ابتكاراتها الخاصة لتقليل اعتمادها على التكنولوجيا الغربية.

الولايات المتحدة الأمريكية

تُعد الولايات المتحدة الأمريكية واحدة من أهم أسواق التصدير للآلات الألمانية:

- يشهد السوق الأمريكي طلباً مرتفعاً على الآلات الألمانية عالية التقنية.

- تُعد ألمانيا من بين أكبر خمسة موردين للآلات إلى الولايات المتحدة الأمريكية.

علاوة على ذلك، تستثمر الشركات الأمريكية بشكل متزايد في الإنتاج المحلي لتقليل مخاطر سلسلة التوريد.

دول البريك (البرازيل، روسيا، الهند، الصين)

تُعد دول البريك مناطق نمو مهمة:

- 13.9% من صادرات الآلات الألمانية تذهب إلى هذه البلدان.

- تشهد الهند وروسيا ارتفاعاً في الإنتاج الصناعي، بينما يتراجع الإنتاج الصناعي في البرازيل.

- يستمر نفوذ الصين في النمو، بينما تفقد روسيا أهميتها بسبب التحديات الجيوسياسية.

دول MIST (المكسيك، إندونيسيا، كوريا الجنوبية، تركيا)

تكتسب هذه المجموعة من الدول أهمية متزايدة في مجال الهندسة الميكانيكية:

- 5.6% من صادرات الآلات الألمانية تذهب إلى هذه البلدان.

- تتمتع إندونيسيا وتركيا بمعدلات نمو عالية في الإنتاج الصناعي.

- ومع ذلك، فقد استقرت حصة تصدير الآلات الألمانية إلى هذه البلدان عند حوالي 6٪ في السنوات الأخيرة.

اليابان

لا تزال اليابان سوقاً مهمة لمصنعي الآلات الأوروبيين:

- 13.8% من صادرات الآلات الألمانية تذهب إلى اليابان والولايات المتحدة الأمريكية.

- تستثمر اليابان بكثافة في مجال الأتمتة والروبوتات، مما يوفر فرصاً لمصنعي الآلات الأوروبيين.

أوروبا الشرقية (دول خارج الاتحاد الأوروبي)

تكتسب دول مثل جورجيا ومولدوفا وأوكرانيا أهمية متزايدة في مجال الهندسة الميكانيكية:

- إنهم يستفيدون من اتفاقيات التجارة الحرة مع الاتحاد الأوروبي، والتي تقلل من الرسوم الجمركية وتسهل العمليات التجارية.

- تشهد صناعة الآلات نمواً ملحوظاً، لا سيما في أوكرانيا، التي ستعتمد بشكل متزايد على تقنيات الإنتاج الحديثة بعد إعادة الإعمار.

الابتكارات في الهندسة الميكانيكية: اتجاهات المستقبل

يعتمد مستقبل الهندسة الميكانيكية بشكل كبير على التطورات التكنولوجية والظروف الاقتصادية:

- ستؤدي الرقمنة والثورة الصناعية الرابعة إلى زيادة الكفاءة والقدرة التنافسية.

- تلعب الاستدامة دورًا متزايد الأهمية، لا سيما من خلال استخدام الآلات الموفرة للطاقة.

- توفر الأسواق الجديدة في آسيا وأفريقيا وأمريكا الجنوبية إمكانات للنمو على المدى الطويل.

يتعين على مصنعي الآلات الأوروبيين التكيف للحفاظ على قدرتهم التنافسية على الصعيد الدولي. وتشمل التدابير الرئيسية ما يلي:

- الاستثمارات في البحث والتطوير، وخاصة في مجال الذكاء الاصطناعي والأتمتة.

- تحسين سلاسل التوريد لتقليل الاعتماد على الأسواق الفردية.

- تركيز أكبر على التقنيات المستدامة وعمليات الإنتاج الصديقة للبيئة.

ستُمكّن هذه التدابير الاستراتيجية الهندسة الميكانيكية من الاستمرار في لعب دور رئيسي في الاقتصاد العالمي في المستقبل.

توصيتنا: 🌍 وصول بلا حدود 🔗 اتصال دائم 🌐 تعدد اللغات 💪 قوة المبيعات: 💡 أصالة مع استراتيجية 🚀 الابتكار يلتقي 🧠 الحدس

من المحلي إلى العالمي: الشركات الصغيرة والمتوسطة تغزو السوق العالمية باستراتيجية ذكية - الصورة: Xpert.Digital

في عصرٍ بات فيه الحضور الرقمي للشركات عاملاً حاسماً في نجاحها، يكمن التحدي في بناء حضورٍ أصيل وشخصي وواسع النطاق. تقدم Xpert.Digital حلاً مبتكراً يجمع بين مزايا مركز الصناعة والمدونة وسفير العلامة التجارية. فهي تدمج مزايا قنوات التواصل والمبيعات في منصة واحدة، وتتيح النشر بـ 18 لغة مختلفة. كما يساهم التعاون مع البوابات الشريكة وإمكانية نشر المقالات على أخبار جوجل وقائمة توزيع صحفية تضم حوالي 8000 صحفي وقارئ في تعزيز انتشار المحتوى وزيادة ظهوره. وهذا يُعد عاملاً بالغ الأهمية في المبيعات والتسويق الخارجيين.

للمزيد من المعلومات، انقر هنا:

الهندسة الميكانيكية في دائرة الضوء: تنوع أوروبا وديناميكيات القوة العالمية - تحليل الخلفية

نظرة من الداخل: الدور المحوري لألمانيا في الهندسة الميكانيكية العالمية

تُعدّ الهندسة الميكانيكية، باعتبارها ركيزة الاقتصاد الأوروبي والعالمي، حاضرة في مختلف أشكالها وهياكلها حول العالم. ففي الاتحاد الأوروبي، تتجلى صورة معقدة، تتراوح بين هيمنة ألمانيا وتخصصات دقيقة في الدول الأعضاء الأصغر. أما خارج الاتحاد الأوروبي، فتُهيمن الولايات المتحدة الأمريكية ودول البريك، وعلى رأسها الصين واليابان، على موازين القوى العالمية في مجال الهندسة الميكانيكية.

الهندسة الميكانيكية في الاتحاد الأوروبي: هيكل معقد

يمثل الاتحاد الأوروبي أحد أهم المناطق الاقتصادية في العالم، وتلعب الهندسة الميكانيكية دورًا محوريًا فيه. فهي ليست مجرد جهة توظيف رئيسية، بل محرك للابتكار وعامل حاسم في القدرة التنافسية الشاملة للصناعة الأوروبية. ومع ذلك، فإن هيكل الهندسة الميكانيكية داخل الاتحاد الأوروبي ليس متجانسًا بأي حال من الأحوال، بل يعكس التقاليد الاقتصادية والصناعية المتنوعة للدول الأعضاء.

ذو صلة بهذا الموضوع:

ألمانيا: الزعيم بلا منازع

عند الحديث عن الهندسة الميكانيكية الأوروبية، لا يمكن إغفال ألمانيا. فهي مركز الصناعة بلا منازع في الاتحاد الأوروبي، وإحدى الدول الرائدة عالميًا. تُنتج ألمانيا أكثر من ربع إجمالي إنتاج الهندسة الميكانيكية في الاتحاد الأوروبي، وتحديدًا 27%. وقد ترسّخت هذه الريادة تاريخيًا، وهي تستند إلى مجموعة من العوامل: تاريخ صناعي عريق، وتركيز قوي على الهندسة والابتكار، وبنية تحتية تعليمية ممتازة، وشبكة مترابطة من الموردين ومؤسسات البحث.

تُعدّ قوة صادرات قطاع الهندسة الميكانيكية الألماني مثيرة للإعجاب. إذ يُخصص جزء كبير من الإنتاج للتصدير، مما يُبرز القدرة التنافسية العالمية للشركات الألمانية. وفي الاتحاد الأوروبي، تُعتبر فرنسا (16%) وإيطاليا (11%) وبولندا وهولندا (10%) والنمسا (9.5%) أهم أسواق تصدير الآلات الألمانية. وبشكل عام، تُصدّر ألمانيا 45% من إجمالي صادراتها من الآلات إلى الاتحاد الأوروبي، حيث تستحوذ الدول الخمس المذكورة آنفًا، بالإضافة إلى خمس دول أخرى أعضاء في الاتحاد الأوروبي، على 84% من هذه الصادرات. وتُظهر هذه الأرقام مدى التكامل الوثيق لقطاع الهندسة الميكانيكية الألماني مع الاقتصادات الأوروبية الأخرى، ودوره المحوري في السوق الأوروبية الموحدة.

إيطاليا وفرنسا وإسبانيا وبولندا: الدول الساعية في الساحة الأوروبية

بعد ألمانيا، تأتي إيطاليا بنسبة 14%، وفرنسا بنسبة 12%، وإسبانيا بنسبة 8%، وبولندا بنسبة 6% من إنتاج الهندسة الميكانيكية على مستوى الاتحاد الأوروبي. تمثل هذه الدول ركائز أساسية للهندسة الميكانيكية الأوروبية، على الرغم من اختلافها في هيكلها وتخصصاتها.

إيطاليا

تتميز الهندسة الميكانيكية الإيطالية بدرجة عالية من التخصص في مجالات محددة، لا سيما في تكنولوجيا الأتمتة، وآلات التعبئة والتغليف، وآلات النسيج، والآلات الزراعية. وغالباً ما تكون الشركات الإيطالية شركات عائلية، تتميز بمرونتها واهتمامها بالعملاء. وتُعتبر منطقتا إميليا رومانيا ولومبارديا مركزين رئيسيين للهندسة الميكانيكية الإيطالية.

فرنسا

تُركز الهندسة الميكانيكية الفرنسية بشكل كبير على الشركات والمؤسسات الكبيرة، وتتمتع بقوة تقليدية في قطاعات الطيران والدفاع والطاقة والسيارات. غالبًا ما يكون مصنّعو الآلات الفرنسيون روادًا في مجالات التكنولوجيا المتقدمة، ويولون أهمية بالغة للبحث والتطوير. وتُعدّ منطقتا إيل دو فرانس وأوفيرن-رون-ألب من المواقع الرئيسية في هذا المجال.

إسبانيا

شهدت الهندسة الميكانيكية الإسبانية نموًا ملحوظًا في العقود الأخيرة، وبرزت بشكل خاص في قطاعات الطاقة المتجددة، وآلات التشغيل، وتوريد قطع غيار السيارات. وتستفيد إسبانيا من موقعها الجغرافي كجسر يربطها بأمريكا اللاتينية، ومن انخفاض تكاليف العمالة نسبيًا داخل الاتحاد الأوروبي. وتُعدّ منطقتا إقليم الباسك وكتالونيا من المناطق الرئيسية في هذا المجال.

بولندا

منذ انضمامها إلى الاتحاد الأوروبي، تطورت بولندا لتصبح مركزًا رئيسيًا لإنتاج الهندسة الميكانيكية الأوروبية. وتستفيد البلاد من قربها من ألمانيا، وانخفاض تكاليف العمالة، وتزايد أعداد العمالة الماهرة. وتتميز بولندا بشكل خاص في توريد مكونات صناعة السيارات وهندسة المصانع، حيث تلعب مناطق مثل سيليزيا وبولندا الكبرى دورًا محوريًا.

الهيكل المؤسسي: الشركات الصغيرة والمتوسطة كعمود فقري

من السمات المميزة للهندسة الميكانيكية الأوروبية، وخاصة في ألمانيا وإيطاليا، هيمنة الشركات المتوسطة الحجم. تشكل هذه الشركات، التي غالباً ما تكون شركات عائلية من الجيل الثاني أو الثالث، العمود الفقري لهذا القطاع. ففي ألمانيا، على سبيل المثال، 95% من شركات الهندسة الميكانيكية البالغ عددها حوالي 6600 شركة هي شركات متوسطة الحجم يقل عدد موظفيها عن 500 موظف.

يُظهر الهيكل الصناعي في ألمانيا بوضوحٍ أكبر انتشار الشركات الصغيرة والمتوسطة: 62.6% منها شركات متناهية الصغر بإيرادات تصل إلى مليوني يورو، و22.7% شركات صغيرة بإيرادات تصل إلى 10 ملايين يورو، و10.6% شركات متوسطة بإيرادات تصل إلى 50 مليون يورو، بينما لا تتجاوز نسبة الشركات الكبيرة بإيرادات تتجاوز 50 مليون يورو 4.1%. تُشير هذه الأرقام إلى أن قطاع الهندسة الميكانيكية الألماني، وكذلك القطاع الإيطالي، يتميز بوجود عدد كبير من الشركات الصغيرة والمتوسطة المتخصصة والمرنة والمبتكرة. يُمكّن هذا الهيكل من التكيف بدرجة عالية مع متطلبات السوق المتغيرة والتركيز القوي على العملاء.

ذو صلة بهذا الموضوع:

التخصص والقدرة التنافسية: التنوع والتخصصات الدقيقة

توجد اختلافات كبيرة داخل الاتحاد الأوروبي في التخصص القطاعي للدول الأعضاء. فغالباً ما تُظهر الدول الأصغر حجماً، مثل مالطا ولوكسمبورغ وفنلندا، تركيزاً أكبر على مجالات متخصصة محددة. في المقابل، تتمتع الدول الأكبر حجماً، مثل ألمانيا والمملكة المتحدة وإيطاليا وفرنسا، بهياكل إنتاجية أكثر تنوعاً وتوازناً.

يُظهر تحليل التخصص حسب مستوى التأهيل مجموعاتٍ مثيرة للاهتمام من الدول. فدولٌ مثل لوكسمبورغ وبلجيكا وفرنسا وأيرلندا أكثر تخصصًا في الأنشطة التي تتطلب مؤهلات عالية، كالبحث والتطوير والتكنولوجيا المتقدمة والخدمات المتخصصة. أما ألمانيا وهولندا والمملكة المتحدة، فتُظهر توازنًا في مستويات التأهيل المختلفة. وتُظهر الدنمارك والسويد وفنلندا تخصصًا أكبر في المؤهلات المتوسطة إلى المنخفضة، مما يُشير إلى قوتها في التصنيع والهندسة الميكانيكية التقليدية. بينما تميل المجر وإيطاليا والبرتغال نحو المؤهلات المنخفضة إلى المتوسطة، مما يعكس دورها كمراكز تصنيع وموردين.

لا تُعدّ هذه التخصصات وليدة الصدفة، بل هي نتاج تطورات تاريخية، وقرارات سياسات صناعية، ونقاط القوة والضعف لدى كل دولة على حدة. وتؤدي هذه التخصصات إلى بنية تكاملية ضمن الهندسة الميكانيكية الأوروبية، حيث تُكمّل الدول بعضها بعضاً في مراحل مختلفة من سلسلة القيمة وفي مجالات متخصصة.

ذو صلة بهذا الموضوع:

النمو والتحديات: بين التفاؤل والرياح المعاكسة

يشهد قطاع الهندسة الميكانيكية الأوروبي نمواً إيجابياً بشكل عام. وتشير غالبية الشركات، بنسبة 95%، إلى استقرار أو نمو أسواقها. وتتمثل محركات النمو الرئيسية في الاستثمارات في البنية التحتية للنقل، والتكيف مع تغير المناخ، والبنية التحتية للطاقة. وعلى وجه الخصوص، فإن الحاجة إلى تقنيات حديثة وفعالة في هذه المجالات تُحفز الطلب على الآلات والمعدات.

على الرغم من هذه الآفاق الإيجابية، يواجه قطاع الهندسة الميكانيكية الأوروبي تحديات كبيرة. ومن أبرزها الربحية. إذ يحقق مصنّعو الآلات الأوروبيون هامش ربح تشغيلي متوسطًا يبلغ حوالي 10%، وهو أقل من منافسيهم في أمريكا الشمالية الذين يصل هامش ربحهم إلى حوالي 14%. هذا التفاوت مثير للقلق، ويشير إلى وجود عيوب هيكلية أو انخفاض في الكفاءة في أوروبا.

تشمل العوامل الأخرى المساهمة ارتفاع تكاليف العمالة والمواد، بالإضافة إلى مشاكل سلاسل التوريد المستمرة. وعلى وجه الخصوص، يُشكل الارتفاع الحاد في أسعار الطاقة في أوروبا والندرة العالمية لبعض المواد الخام والمكونات ضغطًا على الشركات. كما يُساهم عدم الاستقرار الجيوسياسي وتزايد النزاعات التجارية في خلق بيئة اقتصادية أكثر صعوبة.

الآفاق المستقبلية: التحول والابتكار مفتاح النجاح

على الرغم من التحديات، تتوفر فرص كبيرة لقطاع الهندسة الميكانيكية الأوروبي. فعلى وجه الخصوص، يُتيح تحوّل قطاعات العملاء الرئيسية، ولا سيما صناعة السيارات، آفاقًا جديدة للنمو. ويتطلب الانتقال إلى التنقل الكهربائي، وتطوير المركبات ذاتية القيادة، ورقمنة الإنتاج، تقنيات وآلات جديدة. ويُقدّر حجم سوق إنتاج البطاريات وحده بنحو 300 مليار يورو بحلول عام 2030. وهذا يُتيح لشركات الهندسة الميكانيكية الأوروبية فرصًا هائلة لترسيخ مكانتها في هذا السوق المستقبلي.

للحفاظ على القدرة التنافسية واغتنام هذه الفرص، يجب على مصنعي الآلات الأوروبيين اتخاذ خطوات استباقية. وتشمل المجالات الرئيسية للعمل ما يلي:

تحسين وتنويع سلاسل التوريد

يجب تقليل الاعتماد على موردين ومناطق محددة لزيادة القدرة على مواجهة الاضطرابات. ويُعدّ تنويع المصادر الإقليمية وتطوير سلاسل إمداد بديلة أمراً ضرورياً.

التركيز المستمر على الاستدامة

يتزايد الطلب باستمرار على التقنيات الصديقة للبيئة والموفرة للموارد. ويتعين على شركات الهندسة الميكانيكية الأوروبية جعل منتجاتها وعمليات إنتاجها أكثر استدامة، وتطوير حلول مبتكرة للاقتصاد الدائري.

الاستثمارات في البحث والتطوير

يُعدّ الابتكار مفتاحاً أساسياً للتنافسية. ويتعين على الشركات الأوروبية مواصلة الاستثمار في البحث والتطوير لابتكار تقنيات ومنتجات جديدة، وترسيخ مكانتها في المجالات المستقبلية. ويلعب التحول الرقمي وتطبيق الذكاء الاصطناعي دوراً محورياً في هذا الصدد.

تأمين العمالة الماهرة

يُعدّ نقص العمالة الماهرة تحدياً متزايداً. ويتعين على شركات الهندسة الميكانيكية الأوروبية توفير بيئة عمل جاذبة والاستثمار في تدريب موظفيها وتطوير مهاراتهم لتلبية الطلب المتزايد على العمالة الماهرة.

بشكل عام، لا تزال الهندسة الميكانيكية الأوروبية عاملاً اقتصادياً هاماً ذا آفاق مستقبلية واعدة. ومع ذلك، فإن هذا يتوقف على قيام الشركات بمواجهة التحديات الراهنة بفعالية، والتكيف مع التغيرات، واغتنام الفرص الناشئة باستمرار. وسيكون الابتكار والاستدامة والمرونة عوامل حاسمة للنجاح.

الهندسة الميكانيكية خارج الاتحاد الأوروبي: الديناميكيات العالمية وعلاقات القوة الجديدة

خارج الاتحاد الأوروبي، تتخذ الهندسة الميكانيكية شكلاً أكثر تنوعاً وديناميكية. فقد أدت التطورات في آسيا، ولا سيما في الصين، إلى تغيير جذري في موازين القوى العالمية خلال العقود الأخيرة. إلا أن هناك تطورات مثيرة للاهتمام وهياكل محددة في الولايات المتحدة الأمريكية ودول البريك ومناطق أخرى.

الصين: صعودها إلى مصاف القوى العالمية في صناعة الآلات

شهدت الصين نموًا غير مسبوق في مجال الهندسة الميكانيكية خلال العقود القليلة الماضية، متحولةً من مجرد مركز إنتاج إلى قوة عالمية في هذا القطاع. وتُعد الصين اليوم الشريك التجاري الأهم لألمانيا والاتحاد الأوروبي فيما يتعلق بواردات الآلات. ففي عام 2022، بلغت نسبة واردات الآلات الصينية إلى الاتحاد الأوروبي 11.4%. ويؤكد هذا الرقم على الأهمية المتزايدة للصين كمورد ومنافس في آنٍ واحد لمصنعي الآلات الأوروبيين.

شهد قطاع صناعة الآلات الصيني نموًا هائلاً في العديد من القطاعات. فبين عامي 2010 و2020، سجلت قطاعات عديدة نموًا في الصادرات بنسبة تجاوزت 100%. ومن الأمثلة على ذلك مضخات السوائل (124.6%)، وآلات البلاستيك (146.3%)، وآلات النسيج (132.5%)، ومعدات تصنيع أشباه الموصلات (167.5%)، وآلات النجارة (184%)، وآلات التعبئة والتغليف (206.9%)، وآلات صناعة الورق (بنسبة مذهلة بلغت 266.8%). وتُبرز هذه النسب المذهلة من النمو ديناميكية قطاع صناعة الآلات الصيني وإمكاناته الهائلة.

يمكن عزو هذا الارتفاع إلى عدة عوامل:

الدعم الحكومي

لقد عززت الحكومة الصينية الهندسة الميكانيكية استراتيجياً ودعمتها من خلال السياسات الصناعية والإعانات والاستثمارات في البحث والتطوير. وتهدف مبادرات مثل "صنع في الصين 2025" إلى تحويل الصين إلى دولة صناعية رائدة وجعل الهندسة الميكانيكية قطاعاً رئيسياً فيها.

طلب محلي هائل

أدى النمو الاقتصادي السريع في الصين إلى طلب محلي هائل على الآلات والمعدات. وقد ساهم توسيع البنية التحتية، والتحديث الصناعي، وارتفاع الاستهلاك في تعزيز قطاع الهندسة الميكانيكية الصيني.

تكاليف إنتاج منخفضة

لطالما جعلت تكاليف العمالة المنخفضة نسبياً وتوافر الأيدي العاملة بكثرة من الصين موقعاً جذاباً للإنتاج. وقد ساعدت هذه الميزة التنافسية الشركات الصينية على المنافسة في السوق العالمية.

اللحاق التكنولوجي

في السنوات الأخيرة، استثمرت الصين بكثافة في التطوير التكنولوجي، وقلصت الفجوة مع الدول الصناعية الغربية في العديد من المجالات. وباتت الشركات الصينية قادرة بشكل متزايد على إنتاج آلات عالية الجودة ومتطورة تقنياً.

تحديات وفرص الهندسة الميكانيكية الصينية

مع ذلك، يواجه قطاع الهندسة الميكانيكية الصيني تحدياتٍ عديدة، منها ارتفاع تكاليف العمالة، وتزايد المنافسة محلياً وعالمياً، واللوائح البيئية، والحاجة إلى الانتقال من الإنتاج الكمي البحت إلى منتجات وخدمات ذات قيمة مضافة أعلى. ورغم هذه التحديات، ستواصل الصين تعزيز دورها كلاعب عالمي في مجال الهندسة الميكانيكية، وستُحدث تحولاً في المشهد التنافسي.

الولايات المتحدة الأمريكية: سوق راسخة تتمتع بقوة ابتكارية

لطالما شكلت الولايات المتحدة الأمريكية سوقًا مهمة للهندسة الميكانيكية الألمانية والأوروبية، وهي تقليديًا من بين أكبر خمس دول مُصدِّرة. يتميز السوق الأمريكي بطلب مستقر على الآلات عالية الجودة والمتطورة تقنيًا. تستثمر الشركات الأمريكية بكثافة في الأتمتة والتحول الرقمي والثورة الصناعية الرابعة، مما يزيد الحاجة إلى الآلات والمعدات المناسبة.

يُعدّ قطاع الهندسة الميكانيكية في الولايات المتحدة قطاعًا اقتصاديًا هامًا، يتميز بقدرته الابتكارية وتخصصه في المجالات التقنية المتقدمة. وتكمن نقاط قوته بشكل خاص في مجالات الطيران والفضاء، والتكنولوجيا الطبية، والروبوتات، وبرمجيات الهندسة الميكانيكية. وتفتخر الولايات المتحدة ببيئة ابتكارية ممتازة تضم جامعات ومؤسسات بحثية وشركات رأس مال مخاطر رائدة عالميًا.

مع ذلك، يواجه قطاع الهندسة الميكانيكية في الولايات المتحدة تحدياتٍ أيضاً، منها تزايد المنافسة من آسيا، ونقص العمالة الماهرة، وارتفاع تكاليف الرعاية الصحية، فضلاً عن مسألة تعزيز القاعدة الصناعية المحلية. وقد تلعب مبادرات تعزيز الإنتاج المحلي وإعادة الطاقة الإنتاجية إلى الولايات المتحدة ("إعادة التوطين") دوراً أكبر في المستقبل.

دول البريك: ديناميكيات وإمكانيات مختلفة

لطالما اعتُبرت دول البريك (البرازيل، روسيا، الهند، الصين) محركات النمو للاقتصاد العالمي وأسواق مبيعات مهمة للهندسة الميكانيكية. في عام 2022، استحوذت دول البريك على 13.9% من إجمالي صادرات الآلات من ألمانيا. مع ذلك، شهدت ديناميكيات مجموعة البريك تطوراً مختلفاً في السنوات الأخيرة.

البرازيل

يتأثر قطاع الهندسة الميكانيكية في البرازيل بشكل كبير بقطاع المواد الخام والزراعة. تمتلك البلاد سوقاً محلية ضخمة وإمكانات نمو في قطاعات متنوعة، ولكنها تعاني أيضاً من مشاكل هيكلية مثل عدم الاستقرار السياسي والبيروقراطية ونقص البنية التحتية.

روسيا

لطالما ركزت الهندسة الميكانيكية الروسية بشكل كبير على قطاعي الطاقة والدفاع. إلا أن الوضع الجيوسياسي والعقوبات الدولية أثرت بشكل ملحوظ على تطورها في السنوات الأخيرة، مما أدى إلى تباطؤ اقتصادي. ولا تزال التوقعات المستقبلية غير واضحة.

الهند

تُعدّ الهند سوقًا ناشئة ذات إمكانات هائلة في مجال الهندسة الميكانيكية. وتستفيد البلاد من نمو سكانها الشباب، وتوسع الطبقة المتوسطة، والاستثمار في البنية التحتية. إلا أنها تواجه أيضًا تحدياتٍ كالفقر والبيروقراطية ونقص البنية التحتية. وتهدف مبادرة "صُنع في الهند" التي أطلقتها الحكومة الهندية إلى تعزيز الإنتاج المحلي ودعم الهندسة الميكانيكية.

الصين

كما سبق شرحه بالتفصيل، فإن الصين هي الدولة الأكثر ديناميكية وأهمية في مجموعة البريك في مجال الهندسة الميكانيكية.

الاكتفاء الذاتي لدول البريك: تحدٍّ لشركات الهندسة الميكانيكية الألمانية

بشكل عام، انخفضت حصة صادرات الآلات الألمانية إلى دول البريك منذ عام 2012، على الرغم من زيادة الإنتاج الصناعي في الهند وروسيا. يشير هذا إلى أن دول البريك باتت قادرة بشكل متزايد على تلبية احتياجاتها من الآلات بنفسها أو الاعتماد على موردين آخرين.

دول MIST: الأسواق الناشئة تحت المجهر

تكتسب دول مجموعة MIST (المكسيك، إندونيسيا، كوريا الجنوبية، تركيا) أهمية متزايدة كأسواق ناشئة للهندسة الميكانيكية. ففي عام 2022، شكلت هذه الدول 5.6% من صادرات الآلات الألمانية. وتشهد إندونيسيا وتركيا، على وجه الخصوص، نموًا قويًا في الإنتاج الصناعي.

المكسيك

تستفيد المكسيك من قربها الجغرافي من الولايات المتحدة ودورها كمركز إنتاجي للصناعات في أمريكا الشمالية. وتتمتع البلاد بقوة في توريد قطع غيار السيارات وقطاعات التصنيع الأخرى. كما تضمن اتفاقية التجارة الحرة بين الولايات المتحدة والمكسيك وكندا (التي خلفت اتفاقية التجارة الحرة لأمريكا الشمالية) الوصول إلى سوق أمريكا الشمالية.

أندونيسيا

إندونيسيا دولة جزرية مكتظة بالسكان في جنوب شرق آسيا، تتمتع بسوق محلية متنامية وإمكانات نمو كبيرة. وتستثمر البلاد في البنية التحتية والتصنيع، حيث يلعب الهندسة الميكانيكية دورًا محوريًا في هذا التطور.

كوريا الجنوبية

تُعد كوريا الجنوبية دولة صناعية متقدمة للغاية، وتولي اهتماماً بالغاً بالتكنولوجيا والابتكار. وتتمتع الهندسة الميكانيكية الكورية الجنوبية بقدرة تنافسية عالية في مختلف القطاعات، لا سيما في صناعات السيارات والإلكترونيات وبناء السفن.

تركيا

تُعدّ تركيا مركزًا صناعيًا هامًا في المنطقة، وتستفيد من موقعها الجغرافي كجسر يربط بين أوروبا وآسيا. وتتميز الصناعة التركية بتنوعها، إذ تشمل قطاعات مختلفة من الهندسة الميكانيكية. إلا أنها تواجه أيضًا تحديات اقتصادية وسياسية.

دول MIST: فرص جديدة للهندسة الميكانيكية الألمانية؟

ارتفعت حصة صادرات الآلات الألمانية إلى دول مجموعة MIST إلى 6.5% بحلول عام 2013، لكنها استقرت عند حوالي 6% منذ ذلك الحين. ومع ذلك، لا تزال دول MIST أسواق نمو مهمة ذات إمكانات كبيرة في مجال الهندسة الميكانيكية.

اليابان: قوة تقليدية وتفوق تكنولوجي

تُعدّ اليابان، إلى جانب الولايات المتحدة الأمريكية، من أهمّ مشتري الآلات الألمانية تقليدياً. وقد شكّلت صادرات البلدين معاً 13.8% من إجمالي صادرات الآلات الألمانية في عام 2022. وتتميز الهندسة الميكانيكية اليابانية بأعلى مستويات الدقة والجودة والتميز التكنولوجي. وتتبوأ الشركات اليابانية مكانة رائدة في مجالات مثل الروبوتات، وتكنولوجيا الأتمتة، وأدوات الآلات، والأجهزة الدقيقة.

مع ذلك، يواجه قطاع الهندسة الميكانيكية الياباني تحدياتٍ أيضاً، منها شيخوخة السكان، وانكماش السوق المحلية، وتزايد المنافسة من آسيا، ولا سيما من الصين وكوريا الجنوبية. ويتعين على الشركات اليابانية التكيف وتطوير مجالات نمو جديدة، مثل الطاقة المتجددة والتكنولوجيا الطبية والخدمات.

أوروبا الشرقية (دول خارج الاتحاد الأوروبي): أسواق ناشئة ذات إمكانات

تكتسب العديد من دول أوروبا الشرقية خارج الاتحاد الأوروبي، مثل جورجيا ومولدوفا وأوكرانيا، أهمية متزايدة كأسواق ناشئة للهندسة الميكانيكية. وقد أبرمت هذه الدول اتفاقيات تجارة حرة مع الاتحاد الأوروبي، مما أدى إلى إلغاء معظم الرسوم الجمركية وتبسيط الإجراءات الجمركية. وتُعدّ الآلات والمعدات من أهم الصادرات بالنسبة لجورجيا ومولدوفا.

تُشكّل هذه الدول مواقع إنتاج وأسواق مبيعات واعدة لمصنّعي الآلات الأوروبيين. مع ذلك، ثمة مخاطر وتحديات، لا سيما فيما يتعلق بالاستقرار السياسي والفساد والبنية التحتية. علاوة على ذلك، تأثرت أوكرانيا بشدة بتداعيات الحرب، مما أثر بشكل كبير على التنمية الاقتصادية وآفاق قطاع تصنيع الآلات.

الانتقال العالمي وزيادة حدة المنافسة

باختصار، يتميز قطاع الهندسة الميكانيكية خارج الاتحاد الأوروبي بديناميكية متزايدة وتحول عالمي في موازين القوى. وقد اكتسبت آسيا، والصين على وجه الخصوص، أهمية بالغة في العقود الأخيرة، وأصبحت منافسًا رئيسيًا لشركات الهندسة الميكانيكية الأوروبية والغربية. وبينما لا تزال الأسواق التقليدية، كالولايات المتحدة واليابان، ذات أهمية، فإن ميزان القوى يتجه بشكل متزايد نحو الاقتصادات الناشئة.

يُشكّل هذا التطور تحدياتٍ جسيمةً أمام قطاع الهندسة الميكانيكية العالمي. فالمنافسة تشتدّ، والمتطلبات التكنولوجية تتزايد، والتوترات الجيوسياسية تتصاعد. لذا، يجب على الشركات أن تتحلّى بالمرونة والابتكار، وأن تكون ذات مكانة دولية مرموقة لتحقيق النجاح في هذه البيئة الديناميكية. وستكون القدرة على التكيّف مع ظروف السوق المتغيرة، وتطوير تقنيات جديدة، وإدارة سلاسل القيمة العالمية، عوامل حاسمة في تعزيز القدرة التنافسية لقطاع الهندسة الميكانيكية مستقبلاً.

نحن هنا لخدمتكم - الاستشارات - التخطيط - التنفيذ - إدارة المشاريع

☑️ دعم الشركات الصغيرة والمتوسطة في مجالات الاستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الاستراتيجية الرقمية والتحول الرقمي

☑️ توسيع وتحسين عمليات المبيعات الدولية

☑️ منصات التداول العالمية والرقمية بين الشركات

☑️ تطوير الأعمال الرائدة

Konrad Wolfenstein

يسعدني أن أكون مستشارك الشخصي.

يمكنك الاتصال بي عن طريق ملء نموذج الاتصال أدناه أو ببساطة الاتصال بي على الرقم +49 7348 4088 965 .

أتطلع إلى مشروعنا المشترك.

راسلني

إكسبرت ديجيتال - Konrad Wolfenstein

Xpert.Digital هو مركز صناعي يركز على الرقمنة والهندسة الميكانيكية والخدمات اللوجستية/الخدمات اللوجستية الداخلية والخلايا الكهروضوئية.

بفضل حلولنا الشاملة لتطوير الأعمال، ندعم الشركات المرموقة من الأعمال الجديدة إلى خدمات ما بعد البيع.

تُعدّ معلومات السوق، والتسويق الموجه، وأتمتة التسويق، وتطوير المحتوى، والعلاقات العامة، وحملات البريد، ووسائل التواصل الاجتماعي الشخصية، ورعاية العملاء المحتملين جزءًا من أدواتنا الرقمية.

يمكنكم الاطلاع على المزيد من المعلومات على المواقع التالية: www.xpert.digital - www.xpert.solar - www.xpert.plus

أبق على اتصال