النصائح المالية ربما لا يكون مستشارو Robo – الصورة: KPDMedia | Shutterstock.com

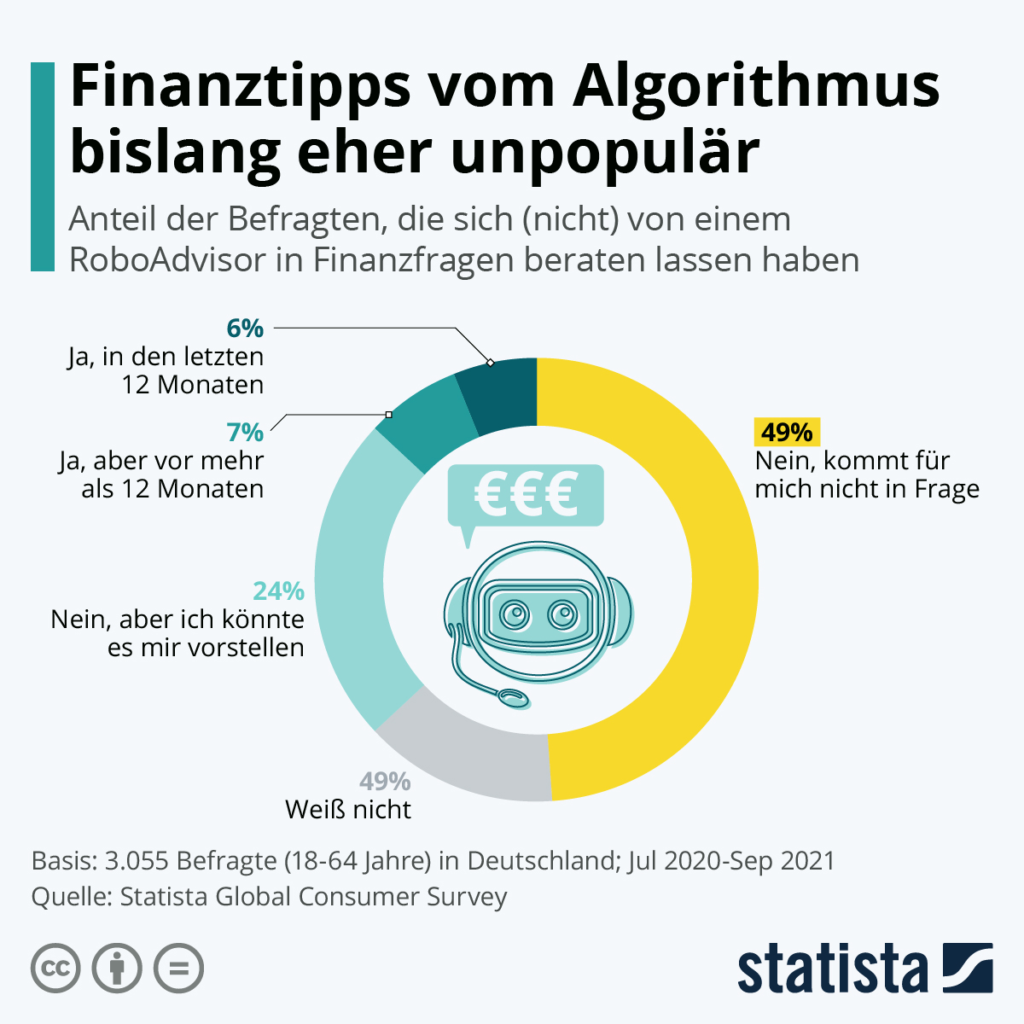

13% من الأشخاص الذين شملهم الاستطلاع في ألمانيا (3055 مشاركًا تتراوح أعمارهم بين 18 و64 عامًا) طلبوا بالفعل المشورة من مستشار مالي آلي - ولكن أقل بقليل من نصفهم فقط خلال الاثني عشر شهرًا الماضية. وهذا يعني أن استشارات الاستثمار الرقمي وإدارة المحافظ الاستثمارية بناءً على الخوارزميات لا تحظى بشعبية كبيرة في هذا البلد.

مناسب ل:

ويختلف الوضع، على سبيل المثال، في الهند والصين وروسيا (أكثر من 30 في المائة لكل منهما). ولكن لا يزال هناك مجال للتحسين في السوق الألمانية، كما يظهر من خلال الرسوم البيانية: يمكن لواحد من كل أربعة مشاركين أن يتخيل الحصول على المشورة بشأن المسائل المالية من مستشار آلي في المستقبل. ويتوقع المحللون أيضًا حدوث تطور إيجابي. ويفترضون أن حجم الاستثمار في المحافظ الإلكترونية الآلية يمكن أن يرتفع إلى حوالي 35 مليار يورو بحلول عام 2025. ولكن لا شيء يعمل دون اتصال شخصي. يعد الجمع بين النصائح الشخصية والمساعدة الاستشارية مع الخوارزميات أمرًا بالغ الأهمية.

نصائح مالية من الخوارزمية؟

النصائح المالية من الخوارزمية لم تحظى بشعبية كبيرة حتى الآن – الصورة: Statista

خدمة مالية رقمية مع مستشار آلي

برامج Fintech، تحليل الأعمال والأسواق العالمية الرقمية الحديثة، تطبيقات مساعدة الاستثمار وتداول الأسهم عبر الإنترنت، تصميم مفهوم Robo Advisor - الصورة: Jozsef Bagota | Shutterstock.com

المستشارون الآليون هم نوع من المستشارين الماليين الرقميين الذين يقدمون المشورة المالية أو إدارة الاستثمار مع تدخل بشري متوسط إلى الحد الأدنى. أنها توفر المشورة المالية الرقمية على أساس القواعد الرياضية أو الخوارزميات. يتم تطوير هذه الخوارزميات من قبل المستشارين الماليين ومديري الاستثمار وعلماء البيانات ويتم ترميزها في البرامج بواسطة المبرمجين. يتم تشغيل هذه الخوارزميات بواسطة البرامج ولا تتطلب مستشارًا بشريًا لتقديم المشورة المالية للعميل.

يستخدم البرنامج خوارزمياته لتخصيص أصول العملاء وإدارتها وتحسينها تلقائيًا سواء للاستثمارات قصيرة الأجل أو طويلة الأجل. يتم تصنيف المستشارين الآليين على أساس مستوى التخصيص والتقدير والمشاركة والتفاعل البشري.

هناك أكثر من 100 خدمة استشارية آلية. تعتبر المشورة الآلية في إدارة الثروات طفرة في خدمات إدارة الثروات التي كانت حصرية سابقًا، حيث تقدمها لجمهور أوسع بتكلفة أقل من المشورة البشرية التقليدية. عادةً ما يقوم المستشارون الآليون بتخصيص أصول العميل بناءً على تفضيلات المخاطر والعائد المستهدف المطلوب. على الرغم من أن المستشارين الآليين قادرون على استثمار أصول العملاء في العديد من المنتجات الاستثمارية مثل الأسهم والسندات والعقود الآجلة والسلع والعقارات، إلا أن الأموال غالبًا ما يتم استثمارها في محافظ صناديق الاستثمار المتداولة. يمكن للعملاء الاختيار بين العروض التي تستخدم تقنيات توزيع الأصول السلبية أو أساليب إدارة الأصول النشطة.

في حين أن المستشارين Robo هم الأكثر انتشارًا في الولايات المتحدة ، إلا أنهم موجودون أيضًا في أوروبا وأستراليا والهند وكندا وآسيا. تم تقديم أول مستشارين روبو في عام 2008 خلال الأزمة المالية. في عام 2010 ، أطلق رائد الأعمال جون شتاين "Betterment" البالغ من العمر 30 عامًا ، وأصبح مستشارو Robo-Advisors شائعًا بشكل متزايد. تم استخدام أول مستشارين Robo كواجهة عبر الإنترنت للإدارة وتوازن أصول العملاء من قبل المديرين الماليين. لم تكن تقنية Robo-Advisor جديدة في هذا المجال ، حيث تم استخدام هذا النوع من البرامج من قبل المستشارين الماليين والمديرين منذ أوائل العقد الأول من القرن العشرين. لكن في عام 2008 ، أصبحوا في متناول الجمهور العام لأول مرة ، والتي اضطرت بشكل عاجل إلى إدارة أصولهم بأنفسهم. في نهاية عام 2015 ، تمكنت Robo-Advisors من ما يقرب من 100 شركة من 60 مليار دولار في أصول العملاء في جميع أنحاء العالم ، وسيبلغ 2 تريليون دولار بحلول نهاية عام 2020. في يونيو 2016 ، أعلنت Robo-Advisor Wealthfront عن شراكة مع أمين صندوق ولاية نيفادا لتقديم خطة 529 لمدخرات الكلية.

في عام 2015، أطلقت شركة 8 Securities، ومقرها هونج كونج، واحدة من أولى شركات المستشارين الآليين في آسيا في اليابان، وتبعتها في عام 2016 شركة Money Design Co. تحت الاسم التجاري THEO وWealthNavi. في عام 2017، حصلت شركة StashAway ومقرها سنغافورة على ترخيص خدمات أسواق رأس المال من سلطة النقد في سنغافورة. في مايو 2020، حصلت Webull على موافقة هيئة الأوراق المالية والبورصة (SEC) لإطلاق مستشار آلي.

يمكن تعريف مستشار Robo على أنه "خدمة إدارة الأصول الموجه ذاتيًا تقدم نصيحة استثمار آلية بتكاليف منخفضة ومع وجود الحد الأدنى من المبالغ وتستخدم خوارزميات إدارة المحافظ". بعض المستشارين robo لديهم مستوى معين من التدخل والإشراف على الإنسان. يشار إلى نصيحة Robo أيضًا على أنها نصيحة رقمية.

من وجهة نظر قانونية ، ينطبق مصطلح "المستشار المالي" على كل منشأة تمنح المشورة بشأن الأوراق المالية. بدلاً من ذلك ، تقتصر معظم خدمات Robo-Advisor على إدارة المحافظ (أي توزيع الأنظمة على فئات الاستثمار المختلفة) ، دون التعامل مع مواضيع مثل التخطيط العقاري والتقاعد وإدارة التدفقات النقدية التي تندرج أيضًا في مجال المالي تخطيط.

أسماء أخرى لشركات التكنولوجيا المالية هذه هي "استشاري الأصول الآلية" و "إدارة الاستثمار الآلية" و "مستشار الاستثمار عبر الإنترنت" و "استثمار الاستثمار الرقمي".

لا تختلف أدوات المستشار الآلي التي يستخدمونها لإدارة محافظ العملاء عن برامج إدارة المحافظ المستخدمة بالفعل على نطاق واسع في الصناعة. والفرق الرئيسي يكمن في قناة التوزيع. حتى وقت قريب، كانت إدارة المحافظ تتم بشكل شبه حصري من قبل مستشارين بشريين ويتم بيعها كحزمة واحدة مع خدمات أخرى. والآن أصبح لدى المستهلكين إمكانية الوصول المباشر إلى أدوات إدارة المحافظ، تمامًا كما تمكنوا من الوصول إلى شركات الوساطة مثل تشارلز شواب وخدمات تداول الأسهم مع ظهور الإنترنت. يخترق المستشارون الآليون مجالات عمل جديدة مثل: ب. قرارات توفير الاستهلاك من قبل تجار التجزئة والتخطيط للتقاعد والتراكم.

المحافظ التي يقدمها المستشارون الآليون عادة ما تكون صناديق متداولة في البورصة. ومع ذلك، يقدم البعض أيضًا محافظ أسهم نقية.

نظرًا لتكلفة اكتساب العميل وضغوط الوقت التي يواجهها المستشارون التقليديون، فإن العديد من المستثمرين من الطبقة المتوسطة في الولايات المتحدة لا يحصلون على المشورة الكافية أو غير قادرين على الوصول إلى خدمات إدارة المحافظ بسبب الحد الأدنى من متطلبات الأصول القابلة للاستثمار. يمتلك المخطط المالي المتوسط حدًا أدنى للاستثمار يبلغ 50000 دولار أمريكي، بينما يبدأ الحد الأدنى لمبالغ الاستثمار للمستشارين الآليين من 500 دولار أمريكي في الولايات المتحدة و1 جنيه إسترليني في المملكة المتحدة. بالإضافة إلى انخفاض الحد الأدنى لمبالغ الأصول القابلة للاستثمار مقارنة بالمستشارين البشريين التقليديين، يتقاضى المستشارون الآليون رسومًا تتراوح بين 0.2% و1.0% من الأصول الخاضعة للإدارة، في حين يبلغ متوسط رسوم المخططين الماليين التقليديين 1.35%، وفقًا لمسح أجرته شركة AdvisoryHQ News للأصول. تحت الادارة.

يمكن تقسيم تكاليف المستشارين الآليين في ألمانيا إلى تكاليف إدارة الأصول، أي خدمة الروبوت الفعلية، و- في حالة المستشارين الآليين القائمين على الصناديق - التكاليف المستمرة للأموال.

وفقًا لدراسة أجرتها مؤسسة Stiftung Warentest في أغسطس 2018، فإن إجمالي تكاليف المستثمر النموذجي لأرخص مقدمي الخدمات يصل إلى حوالي 0.6 بالمائة من مبلغ الاستثمار سنويًا. أغلى روبوت في الاختبار يكلف 1.87 بالمائة سنويًا. للمقارنة: وفقًا لـ Stiftung Warentest، تكلف الصناديق المختلطة المتوازنة ما متوسطه 1.92 بالمائة سنويًا. تتكلف خدمة robo وحدها ما بين 0.39 و1.2 بالمائة من مبلغ الاستثمار سنويًا، وعادة ما تتضمن أيضًا تكاليف الحضانة والتحويل.

تعتمد تكاليف الصندوق المستمرة في المقام الأول على نوع الأموال التي يستخدمها المستشارون الآليون للاستثمار. تعتبر صناديق الاستثمار المتداولة أرخص بكثير من الصناديق المدارة بشكل نشط.

في الولايات المتحدة، يجب أن يكون المستشارون الآليون مستشارين استثماريين مسجلين وتنظمهم هيئة الأوراق المالية والبورصة؛ وفي المملكة المتحدة، يتم تنظيمهم من قبل هيئة السلوك المالي.

في أستراليا، يقوم المستشارون الآليون بإدارة أموال العملاء عبر هيكل الحساب التقديري المُدار (MDA).

في ألمانيا، يتم التمييز بين وسطاء الاستثمار المالي ومديري الأصول. يعمل معظم المستشارين الآليين كوسطاء للاستثمار المالي وفقًا للمادة 34 وما يليها من القانون التجاري (GewO). لا يجوز لك إعادة تخصيص محافظ العملاء دون الحصول على إذن العميل. تنظم المادة 34h الأكثر صرامة من القانون التجاري (GewO) طبيعة مشورة الاستثمار المالي القائمة على الرسوم. لا يجوز للمستشارين الآليين الذين لديهم هذا الإذن إلزام أنفسهم بمقدمي الخدمات الأفراد ولا يجوز لهم قبول العمولات أو المزايا الأخرى من موفري المنتجات أو البنوك. بعض مقدمي الخدمات هم مديرو أصول خاضعون للتنظيم ويستوفون المتطلبات الأكثر صرامة للمادة 32 من قانون البنوك (KWG). ويسمح لهم بتنفيذ قرارات الاستثمار مباشرة دون أن يطلب منهم ذلك العميل أو الحاجة إلى الحصول على موافقة مسبقة.

إطلاق أول مستشار آلي مع Betterment

Betterment هي شركة استشارات مالية أمريكية تقدم خدمات الاستشارة الآلية وإدارة النقد.

يقع مقر الشركة في مدينة نيويورك، وهي مسجلة لدى هيئة الأوراق المالية والبورصة وعضوا في هيئة تنظيم الصناعة المالية. وهو مستشار استثمار مسجل وتاجر وسيط.

الخدمة الأساسية للشركة هي الاستثمار المستهدف الآلي، والذي يدير محفظة من صناديق الأسهم والسندات التي تتبع المؤشرات السلبية. وهو يقدم حسابات الاستثمار الخاضعة للضريبة والمؤجلة، بما في ذلك حسابات التقاعد الفردية التقليدية وحسابات روث (IRAs). وفي الآونة الأخيرة، قدمت Betterment أيضًا مستشارين ماليين وحسابات جارية وحسابات توفير كخدمات إضافية.

اعتبارًا من أبريل 2021، كان لدى Betterment أصول بقيمة 29 مليار دولار تحت الإدارة وأكثر من 650 ألف حساب عميل.

تأسست شركة Betterment في مدينة نيويورك عام 2008 على يد جون ستاين، وهو خريج ماجستير إدارة الأعمال من كلية كولومبيا للأعمال، وإيلي بروفرمان، المحامي من كلية الحقوق بجامعة نيويورك. بدأ ستاين وزميله في الغرفة شون أوين، وهو مهندس برمجيات في جوجل، في بناء أول منصة على الإنترنت لتحسين الأداء في عام 2008. للقيام بذلك، استخدموا تطبيق Java وقاعدة بيانات MySQL على خوادم Apache Tomcat مع تصميم الواجهة الأمامية المستند إلى Adobe Flash وFlex. تم تقديم تصميمات النموذج الأولي من قبل صديقة شتاين آنذاك بولينا خينتوف. في مواجهة اللوائح المتعلقة بتأسيس شركة مالية، بدأ Stein المفاوضات في عام 2008 لتعيين Eli Broverman، محامي الأوراق المالية الذي التقى به من خلال ألعاب البوكر المنتظمة، كمؤسس مشارك.

كان Broverman و Stein على استعداد لتقديم استشاريين للتمويل عبر الإنترنت كمستشارين للاستثمار المسجلين في SEC وقرروا أيضًا تقديم خدمات تاجر الوسيط للحصول على مشورة العملاء. أضاف ريان أوسوليفان ، "رجل أعمال متسلسل" ، "رجل أعمال متسلسل" لبناء أعمال تاجر وسيط من أفضل.

ومن عام 2008 إلى عام 2010، قام الفريق المؤسس بتطوير المنصة حتى تم إطلاقها في السوق. حصلت شركة Betterment على موافقة العضوية من FINRA. في عام 2009، انضم أنتوني شروث، وهو زميل سابق لستاين، إلى شركة بيترمنت في منصب كبير مسؤولي المنتجات، وتم استبدال أوين بكيران كيشاف من مركز البيولوجيا الحاسوبية بجامعة كولومبيا. ترك أوسوليفان منصبه كرئيس في عام 2010.

تأسست شركة Betterment, LLC كشركة تابعة لولاية ديلاوير في 7 أبريل 2009. تأسست الشركة الأم Betterment LLC وBetterment Securities، Betterment Holdings, Inc.، في ولاية ديلاوير في 29 يناير 2008.

تم تقديم الشركة في TechCrunch New York في يونيو 2010 وفازت بجائزة "أكبر تعطل في نيويورك". لقد فازت Betterment بحوالي 400 عميل أوائل في غضون 24 ساعة ، وبدأت الشركة محادثات مع المستثمرين الأوائل.

في ديسمبر 2010، تلقت شركة Betterment جولة التمويل الأولى من Bessemer Venture Partners. في أكتوبر 2012، قامت شركة Menlo Ventures بجمع التمويل من السلسلة B جنبًا إلى جنب مع Bessemer Venture Partners وAnthemis Group. بحلول عام 2012، قدمت الشركة عروض المنتجات مثل حسابات الاستجابة العاجلة والودائع التلقائية وإعادة التوازن التلقائي والمشورة الاستثمارية المستهدفة.

لقطة شاشة لموقع Betterment.com 2010 – الصورة: Betterment.com

اكتب لي

Xpert.Digital – Konrad Wolfenstein

تعد Xpert.Digital مركزًا للصناعة مع التركيز على الرقمنة والهندسة الميكانيكية والخدمات اللوجستية/اللوجستية الداخلية والخلايا الكهروضوئية.

من خلال حل تطوير الأعمال الشامل الذي نقدمه، فإننا ندعم الشركات المعروفة بدءًا من الأعمال الجديدة وحتى خدمات ما بعد البيع.

تعد معلومات السوق والتسويق وأتمتة التسويق وتطوير المحتوى والعلاقات العامة والحملات البريدية ووسائل التواصل الاجتماعي المخصصة ورعاية العملاء المحتملين جزءًا من أدواتنا الرقمية.

يمكنك معرفة المزيد على: www.xpert.digital - www.xpert.solar - www.xpert.plus

أبق على اتصال