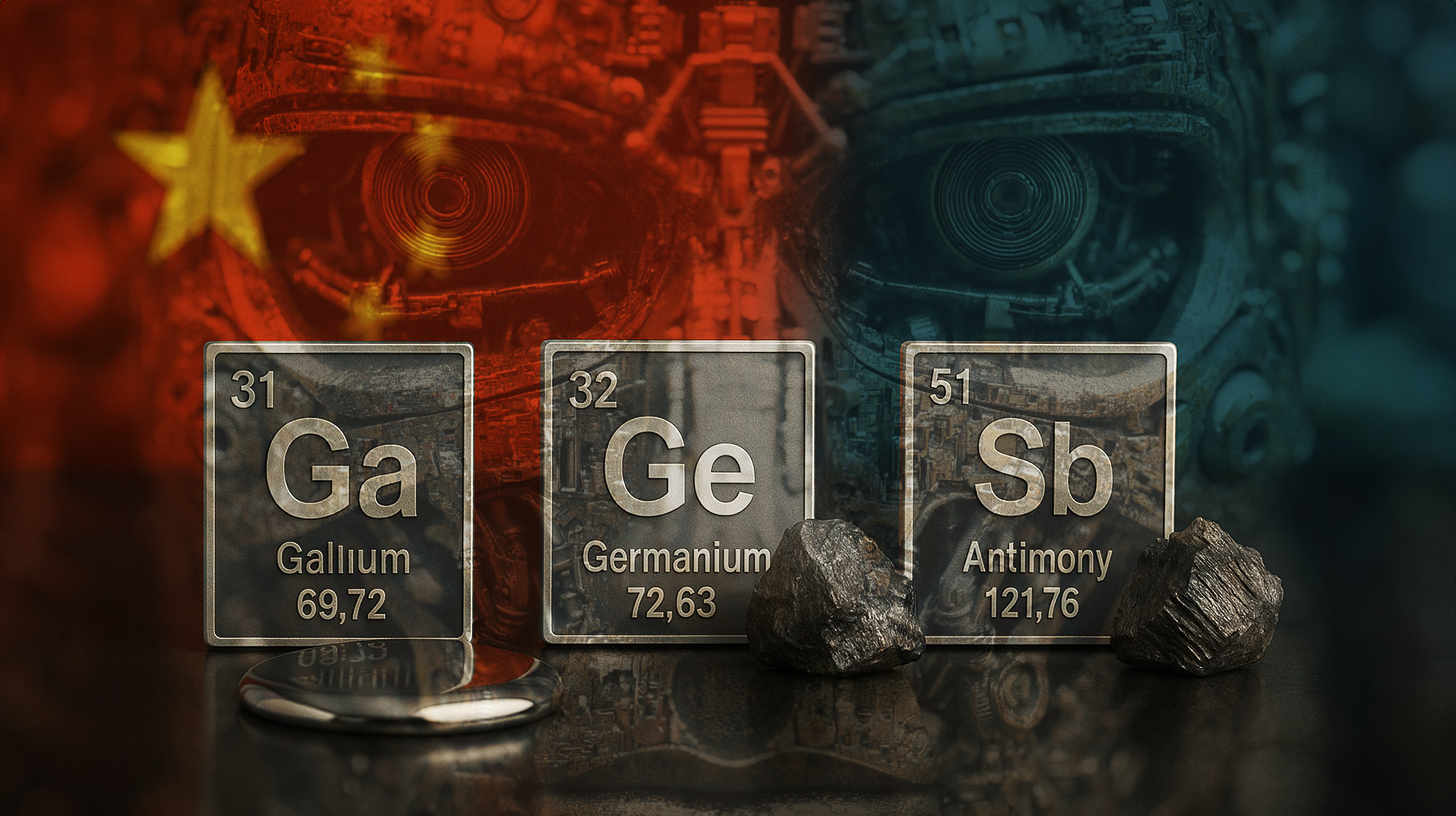

الجاليوم والجرمانيوم والأنتيمون: لماذا يُعدّ إطلاق الصين المفاجئ للمعادن الأساسية مصدر ارتياح لعالم التكنولوجيا؟

الإصدار المسبق لـ Xpert

اختيار اللغة 📢

نُشر في: ١٠ نوفمبر ٢٠٢٥ / حُدِّث في: ١٠ نوفمبر ٢٠٢٥ – بقلم: Konrad Wolfenstein

الجاليوم والجرمانيوم والأنتيمون: لماذا يُعدّ إطلاق الصين المفاجئ للمعادن الأساسية مصدر ارتياح لعالم التكنولوجيا - صورة: Xpert.Digital

بعد قمة ترامب وشي: انتهى الحصار المفروض على المواد الخام، ولكن بشكل مؤقت فقط.

أكثر من مجرد نزاع تجاري: كيف تسيطر الصين على صناعة التكنولوجيا العالمية بثلاثة معادن

ما هي المواد الخام التي أطلقتها الصين ولماذا يعد هذا الأمر مهما؟

رفعت الصين مؤقتًا قيود التصدير على ثلاثة معادن أساسية استراتيجيًا: الغاليوم، والأنتيمون، والجرمانيوم. يكتسب هذا القرار أهميةً نظرًا لأهمية هذه المواد الخام في إنتاج أشباه الموصلات الحديثة. فبدون هذه المعادن، لا تستطيع شركات التكنولوجيا الغربية تصنيع رقائقها ومكوناتها الإلكترونية. يؤثر هذا الإجراء بشكل رئيسي على الولايات المتحدة، إذ تُظهر خطوة الصين استعدادها للتخلي، ولو مؤقتًا، عن سياستها العدوانية تجاه المواد الخام. ويمثل هذا القرار نقطة تحول حاسمة في حرب تجارية متصاعدة منذ سنوات.

مناسب ل:

ما هي الوظائف الدقيقة لهذه المعادن الثلاثة في صناعات أشباه الموصلات والتكنولوجيا؟

الغاليوم عنصرٌ أساسي يُستخدم في الرقائق عالية التردد والثنائيات الباعثة للضوء (LED). تُعدّ هذه التطبيقات أساسيةً في الاتصالات، وتكنولوجيا الدفاع، وصناعة الإضاءة الحديثة. تُمكّن أشباه موصلات زرنيخيد الغاليوم من تطبيقات عالية التردد لا يُمكن تحقيقها باستخدام السيليكون وحده. وتُوجد هذه الأشباه في أبراج الهواتف المحمولة، وأنظمة الرادار، ومكونات الأقمار الصناعية.

يلعب الجرمانيوم دورًا مختلفًا، إذ يُستخدم في كابلات الألياف الضوئية وأجهزة استشعار الأشعة تحت الحمراء. تُعدّ ثنائيات الجرمانيوم وأجهزة استشعار الأشعة تحت الحمراء المصنوعة منه أساسيةً لشبكات الاتصالات وتقنيات التصوير الحراري والرؤية الليلية العسكرية. فبدون الجرمانيوم، لا يمكن تحقيق تطبيقات متقدمة لأجهزة استشعار الأشعة تحت الحمراء، مما سيكون له آثارٌ بالغة على قطاع الدفاع.

يُستخدم الأنتيمون في البطاريات ومثبطات اللهب. في صناعة البطاريات وتخزين الطاقة، يلعب الأنتيمون دورًا محوريًا في تحسين أداء وسلامة أجهزة تخزين الطاقة. وفي مجال مثبطات اللهب، يُسهم الأنتيمون في سلامة الأجهزة الإلكترونية من الحرائق، من الهواتف الذكية إلى المركبات الكهربائية.

تُشكل هذه المعادن الثلاثة العمود الفقري للإلكترونيات الحديثة، ولا يُمكن استبدالها ببساطة بمواد أخرى. وسيؤدي حظر هذه المواد الخام إلى توقف إنتاج التكنولوجيا الغربية.

المعادن الحرجة مواد خام لا غنى عنها في الصناعة وقطاعات التكنولوجيا المتقدمة، ويُعتبر توفيرها محفوفًا بالمخاطر نظرًا لورودها في الغالب من عدد قليل من الدول، وصعوبة استبدالها، وارتفاع الطلب عليها بشكل حاد. يُصنف الاتحاد الأوروبي حاليًا حوالي 30 معدنًا على أنها حرجة، بما في ذلك الغاليوم والجرمانيوم والأنتيمون. من ناحية أخرى، تُصنف العناصر الأرضية النادرة ضمن مجموعة محددة بوضوح تضم 17 عنصرًا تعتمد عليها التقنيات الحديثة، مثل المحركات الكهربائية وتوربينات الرياح. ورغم شيوعها في قشرة الأرض، إلا أنها نادرًا ما توجد بتركيزات عالية بما يكفي، وتُعالج 90% منها في الصين. في حين أن "الحرجة" تقييم استراتيجي، يُعرّف العلم مجموعة العناصر الأرضية النادرة بدقة وفقًا للجدول الدوري.

ما هي المدة التي يسري خلالها رفع القيود المفروضة على التصدير؟

الاتفاق الذي ترفع بموجبه الصين قيود التصدير مؤقت، ويسري حتى نهاية نوفمبر 2026. هذا يعني أن مدة رفع القيود تبلغ حوالي 13 شهرًا. وقد تم اختيار هذا الإطار الزمني المحدود بعناية استراتيجيةً، إذ يوفر للشركات الغربية، وخاصةً مُصنّعي الرقائق الأمريكية، درجةً من اليقين التخطيطي دون أن تتخلى الصين نهائيًا عن سيطرتها على هذه المواد الخام.

يُرسل هذا الحد الزمني رسالتين متزامنتين: من جهة، تُبدي الصين استعدادها لتهدئة التوتر؛ ومن جهة أخرى، تحتفظ بحق إعادة فرض القيود في أي وقت إذا ساء الوضع السياسي. وهذه مناورة تكتيكية تقليدية في النزاعات التجارية.

ما هو الدور الذي لعبه اللقاء بين ترامب وشي جين بينج في أكتوبر 2025؟

كانت القمة بين الرئيس الأمريكي دونالد ترامب والرئيس الصيني شي جين بينغ في كوريا الجنوبية نهاية أكتوبر 2025 بمثابة الشرارة المباشرة لهذا التغيير في المسار. في هذا الاجتماع، اتفق الزعيمان على تحديد سقف للرسوم الجمركية المتبادلة بنسبة 10% للأشهر الاثني عشر المقبلة. يمثل هذا الاتفاق هدنة تتيح للطرفين إعادة النظر في مواقفهما والتفاوض.

بلغت سياسة الانفراج هذه ذروتها بتعليق الصين السريع للرسوم الجمركية التي فُرضت في 9 أكتوبر/تشرين الأول 2025. وهذا يُشير إلى أن لقاء ترامب وشي مثّل نقطة تحول حقيقية. ويُظهر التنفيذ السريع للاتفاق رغبة الطرفين الصادقة في خفض التصعيد، على الأقل في الوقت الراهن.

ما هي التطورات التي أدت إلى هذا الوضع وما هي التوترات التي كانت موجودة قبل ذلك؟

الوضع الحالي هو نتيجة تصعيد تدريجي بدأ منذ عام ٢٠٢٤. في ذلك العام، فرضت الصين في البداية حظرًا انتقائيًا على الصادرات الأمريكية. صُممت هذه الإجراءات ردًا على زيادات الرسوم الجمركية الأمريكية على السلع الصينية. هدفت الولايات المتحدة إلى حماية صناعة أشباه الموصلات المحلية وإبطاء وتيرة اللحاق التكنولوجي للصين.

في ربيع عام ٢٠٢٥، صعّدت بكين إجراءاتها بشكل ملحوظ. فبالإضافة إلى الغاليوم والأنتيمون والجرمانيوم، منعت الصين صادرات التنغستن وسبعة عناصر أرضية نادرة. وكان هذا تصعيدًا هائلًا. وبهذا الإجراء، برهنت الصين على استعدادها للضغط على صناعة أشباه الموصلات الغربية بحرمانها عمدًا من المواد الخام الأساسية.

أثار هذا التطور قلقًا بالغًا في واشنطن وعواصم غربية أخرى. وشكّل احتمال عجز الولايات المتحدة عن مواصلة إنتاج الرقائق الإلكترونية كابوسًا أمنيًا قوميًا، مما أبرز الحاجة إلى حل تفاوضي.

ما هو موقع الصين في السوق العالمية لهذه المواد الخام؟

إن احتكار الصين مثير للإعجاب حقًا. تسيطر جمهورية الصين الشعبية على ما يقرب من 80% من إنتاج المعادن الأرضية النادرة في العالم. أما بالنسبة للمعادن المتخصصة مثل الغاليوم، فإن حصة الصين أعلى من ذلك، إذ تتجاوز أحيانًا 90% من الطاقة الإنتاجية العالمية. وهذا يجعل الصين الحارس المطلق لهذه المواد الحيوية.

لم ينشأ هذا الاحتكار صدفة. فعلى مدى عقود، استثمرت الصين بشكل استراتيجي في استكشاف هذه المواد الخام واستخراجها ومعالجتها. وبينما كثيراً ما أسندت الدول الغربية أنشطة التعدين والتكرير إلى الصين لأسباب تتعلق بالتكلفة أو بالمخاوف البيئية، عززت جمهورية الصين الشعبية قدراتها بشكل منهجي.

البدائل الغربية هامشية. توجد دول منتجة أخرى، ولكن بدون استثمارات كبيرة في الاستكشاف والتطوير، لن تتمكن من الوصول بسرعة إلى أحجام إنتاج كبيرة. ستستغرق مضاعفة القدرة الإنتاجية غير الصينية سنوات وتتطلب استثمارات رأسمالية ضخمة. هذا يعني أن الولايات المتحدة وحلفاءها سيظلون معتمدين تقنيًا على المواد الخام الصينية في المستقبل المنظور.

كيف يؤثر هذا التبعية على الموقع الاستراتيجي للولايات المتحدة؟

يُمثل اعتماد الولايات المتحدة على المواد الخام الصينية لإنتاج أشباه الموصلات مشكلة استراتيجية بالغة الأهمية. فلا يمكن للولايات المتحدة ببساطة زيادة إنتاجها من الرقائق إذا قطعت الصين إمدادات المواد الخام. وهذا يعني أن موقف الولايات المتحدة ضعيف في حرب تجارية.

وهذا يُفسر أيضًا رغبة إدارة ترامب، وسابقتها إدارة بايدن، في التفاوض على خفض الرسوم الجمركية. تعتمد قدرة الولايات المتحدة على المدى الطويل على الحفاظ على صناعاتها التكنولوجية والدفاعية على استمرار إنتاج أشباه الموصلات. فبدون الرقائق، لا وجود للأسلحة الحديثة، ولا للاتصالات، ولا لأنظمة الحاسوب.

سعت الولايات المتحدة إلى الحد من هذا الاعتماد من خلال قانون CHIPS وإجراءات أخرى. والهدف هو إعادة إنتاج أشباه الموصلات إلى البلاد. ومع ذلك، فإن بناء صناعة أشباه موصلات مكتفية ذاتيًا تمامًا بمصادرها الخاصة من المواد الخام يستغرق وقتًا طويلًا ويكلف الكثير.

ماذا يعني هذا الديناميكي لسلسلة التوريد بالنسبة للدول الأوروبية؟

تعتمد الدول الأوروبية على المواد الخام الصينية أكثر من الولايات المتحدة. فبينما تسعى الولايات المتحدة، على الأقل، إلى تعزيز صناعة أشباه الموصلات، أهملت العديد من الدول الأوروبية صناعة الرقائق لديها لسنوات. كانت ألمانيا تتمتع بصناعة رقائق قوية في الماضي، لكنها تقلصت على مر العقود. ولا تزال بلجيكا تتمتع بقدرة تصنيع رقائق كبيرة، لكن حتى هذه القدرة لا تكفي لتلبية الطلب الأوروبي.

إن اعتماد الصين على الغاليوم والأنتيمون والجرمانيوم يعني أن شركات التكنولوجيا الأوروبية معرضة للخطر أيضًا. وسيؤثر حظر التصدير الصيني على الشركات الأوروبية بقدر تأثيره على الشركات الأمريكية. وقد دفع هذا الاتحاد الأوروبي أيضًا إلى العمل على تدابير التنويع ومحاولة تعزيز قدراته في مجال أشباه الموصلات.

ما هي المواد الخام الأخرى والقيود على التصدير التي رفعتها الصين في نفس الوقت؟

بالإضافة إلى رفع الحظر على الغاليوم والأنتيمون والجرمانيوم، خففت الصين أيضًا قيود التصدير خلال عطلة نهاية الأسبوع نفسها. وتؤثر هذه القيود على بعض المعادن الأرضية النادرة، ومواد بطاريات الليثيوم، والمواد فائقة الصلابة مثل التنغستن وبعض السبائك.

يُظهر هذا الرفع الشامل للحظر أن الصين تنتهج استراتيجية شاملة لتهدئة التوترات، وليس مجرد تنازلات طفيفة. ويكتسب رفع الحظر على مواد بطاريات الليثيوم أهمية خاصة، إذ يُعدّ الليثيوم عنصرًا أساسيًا في التحول العالمي في مجال الطاقة. فالمركبات الكهربائية وأنظمة تخزين الطاقة والأجهزة المحمولة تعتمد جميعها على الليثيوم. ومن شأن أي حصار صيني لموارد الليثيوم أن يُبطئ بشكل كبير التحول العالمي نحو الطاقة المتجددة والتنقل الكهربائي.

وتتمتع عمليات التعليق الممتدة هذه أيضًا بنفس الحد الزمني مثل لوائح الغاليوم والأنتيمون والجرمانيوم: حتى 10 نوفمبر 2026.

كيف تعمل استراتيجية الصين في تقييد الموارد كأداة سياسية؟

تستخدم الصين احتكارها للمواد الخام كورقة ضغط في المفاوضات التجارية والصراعات الجيوسياسية. وتتم هذه الاستراتيجية على عدة مراحل. أولًا، تُشير الصين عبر تهديدات خطابية إلى استعدادها لتقييد الصادرات، مما يُثير قلق الأسواق الغربية.

في المرحلة الثانية، تفرض الصين قيودًا بالفعل، بشكل انتقائي في البداية، مع إعلانات مسبقة لزيادة الضغط. هذا يُجبر الحكومات والشركات الغربية على التفاوض. يؤدي عدم اليقين بشأن توافر المواد الخام الأساسية إلى تقلبات الأسعار واضطرابات اقتصادية.

في المرحلة الثالثة، يمكن للصين أن تقترح التفاوض، وأن تستخدم رفع القيود كتنازل. ويتعين على الطرف الآخر تقديم تنازلات، سواء في مفاوضات الجمارك، أو الاعتراف بوضع تايوان، أو في قضايا استراتيجية أخرى.

هذه الاستراتيجية فعّالة لأنها مبنية على تبعيات حقيقية. فبدون المواد الخام الصينية، لا تستطيع الدول الغربية ببساطة الحفاظ على صناعاتها التكنولوجية. وهذا يجعل الصين شريكًا لا غنى عنه، حتى وإن لم يُعجب أحد.

ما هي التأثيرات المحتملة لهذا الإجراء على شركات الرقائق الغربية؟

يمنح رفع قيود التصدير شركات الرقائق الغربية متنفسًا. تستطيع شركات مثل إنتل وكوالكوم وغيرها الاعتماد مجددًا على مصادر مستقرة للمواد الخام، مما يسمح لها بتخطيط إنتاجها واستقرار سلاسل التوريد الخاصة بها.

مع ذلك، هذا التخفيف مؤقت فقط. فمع استمرار القيود حتى نوفمبر 2026، تُدرك شركات الرقائق الإلكترونية أن لها تاريخ انتهاء صلاحية. ومن المرجح أن يؤدي هذا إلى زيادة مخزونات الغاليوم والأنتيمون والجرمانيوم. وستشتري الشركات هذه المواد الخام وتخزنها لحماية نفسها من أي حصار محتمل متجدد. وقد يؤدي هذا إلى ارتفاع مؤقت في الأسعار.

على المدى البعيد، ستكثف شركات الرقائق جهودها لتنويع مصادر المواد الخام. وستستثمر في شركات تعدين غير صينية، وستمول أبحاثًا في مواد بديلة. وهذا ردّ منطقي على المخاطر الجيوسياسية.

ما هي الآثار طويلة المدى لهذا التطور على صناعة أشباه الموصلات العالمية؟

يُظهر الوضع الحالي هشاشة صناعة أشباه الموصلات العالمية. تُعدّ هذه الصناعة أساسيةً لجميع التقنيات الحديثة والقدرات العسكرية، لكنها لا تصمد أمام حصار المواد الخام من دولة واحدة.

سيؤدي هذا إلى تغييرات هيكلية على المدى الطويل. أولًا، ستسعى الدول الغربية إلى لامركزية إنتاج أشباه الموصلات وتقليل اعتمادها على النفوذ الصيني. ثانيًا، ستُنوّع مصادر موادها الخام. ثالثًا، ستستثمر في علوم المواد لتقليل اعتمادها على بعض المواد الخام الأساسية.

هذه التعديلات تستغرق وقتًا. على مدى السنوات الخمس إلى العشر القادمة، من المرجح أن تظل صناعة أشباه الموصلات الغربية عرضة لحصار السلع الصينية. وهذا واقع يجب على الاستراتيجيين الغربيين معالجته.

ما هي التداعيات السياسية والاقتصادية لاقتصار العقد على نوفمبر 2026؟

إن هذا الحد الزمني مُدروس ومُخطط له استراتيجيًا. فهو يمنح الشركات والحكومات الغربية وقتًا كافيًا للتكيف، ولكنه ليس كافيًا للتغلب تمامًا على الاعتماد الصيني. خلال هذه الأشهر الثلاثة عشر، يتعين على الدول الغربية أن تُقرر كيف تُريد صياغة استراتيجيتها طويلة المدى للمواد الخام.

بالنسبة للصين، يعني هذا الحد الزمني احتفاظها بالسيطرة على هذه المواد الخام، ويمكنها استخدامها مجددًا كوسيلة ضغط في أي وقت. إذا لم تُفضِ المفاوضات مع الولايات المتحدة إلى حل دائم بحلول نوفمبر/تشرين الثاني 2026، يُمكن للصين إعادة فرض القيود. وهذا عنصر أساسي في استراتيجية التفاوض الصينية.

يشير هذا الحد الزمني أيضًا إلى أن اجتماع ترامب وشي لم يُفضِ إلى حل شامل للصراع التجاري. إنه هدنة مؤقتة، وليس سلامًا دائمًا. وهذا أمرٌ شائع في الصراعات التجارية الحديثة، التي تتوالى في دورات من التصعيد والتهدئة.

كيف يمكن أن تبدو الجولات المقبلة من المفاوضات، وما هي المواضيع التي من المرجح مناقشتها؟

ستكون الأشهر الثلاثة عشر المقبلة، حتى نوفمبر/تشرين الثاني 2026، حاسمة. سيسعى الجانبان إلى تحسين وضعهما. بالنسبة للولايات المتحدة، سيعني هذا مزيدًا من خفض الرسوم الجمركية والحفاظ على الاستثمار في الصناعات الأمريكية. أما بالنسبة للصين، فسيعني ذلك الحفاظ على الوضع الراهن في صادرات التكنولوجيا وتسريع وتيرة اللحاق بركبها العسكري.

من المرجح أن تُجرى مفاوضات حول عدة قضايا في آنٍ واحد. فبالإضافة إلى صادرات المواد الخام، ستكون مواضيع مثل نقل التكنولوجيا، واستثمارات الشركات الصينية في الولايات المتحدة، ومعاملة الأويغور، وقضايا حقوق الإنسان الأخرى على جدول الأعمال. ومن غير المرجح أن تتوصل جميع الأطراف إلى اتفاق سريع.

السيناريو المحتمل هو سلسلة من الاتفاقات الجزئية والتنازلات المتبادلة. قد يؤدي هذا إلى وقف إطلاق نار ممتد، ولكن ليس إلى حلول جذرية لصراعات المصالح الكامنة.

خبرتنا الصناعية والاقتصادية العالمية في تطوير الأعمال والمبيعات والتسويق

خبرتنا العالمية في الصناعة والأعمال في تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

التركيز على الصناعة: B2B، والرقمنة (من الذكاء الاصطناعي إلى الواقع المعزز)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة والصناعة

المزيد عنها هنا:

مركز موضوعي يضم رؤى وخبرات:

- منصة المعرفة حول الاقتصاد العالمي والإقليمي والابتكار والاتجاهات الخاصة بالصناعة

- مجموعة من التحليلات والاندفاعات والمعلومات الأساسية من مجالات تركيزنا

- مكان للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز موضوعي للشركات التي ترغب في التعرف على الأسواق والرقمنة وابتكارات الصناعة

المواد الخام الاستراتيجية: كيف يسعى الاتحاد الأوروبي إلى تأمين سلاسل التوريد والاستقلالية

ما هي مخاطر التصعيد الإضافي في هذه الحرب التجارية؟

رغم التهدئة الحالية، لا تزال هناك مخاطر كبيرة للتصعيد. أولًا، قد يؤدي أي صراع جيوسياسي جديد، على سبيل المثال حول تايوان أو في بحر الصين الجنوبي، إلى تجدد حصار الموارد فورًا. ثانيًا، قد تُؤدي التغيرات السياسية الداخلية في الولايات المتحدة أو الصين إلى سياسات حمائية جديدة. ثالثًا، قد يُشعل أي تقدم تكنولوجي في الصين أو الولايات المتحدة فتيل الحرب التجارية مجددًا.

تُعدّ قضية تايوان قضيةً حرجةً للغاية. فإذا اندلعت مواجهات عسكرية بين الصين والولايات المتحدة بشأن تايوان، ستُوقف الصين فورًا جميع صادراتها من المواد الخام. وهذا من شأنه أن يُثير أزمةً في صناعة أشباه الموصلات الغربية. في ظل هذه الظروف، سيتعين على الدول الغربية تفعيل استراتيجيات بديلة بسرعة.

يكمن خطر آخر في التغيرات السياسية الداخلية. إذا لم يُعاد انتخاب ترامب في عام ٢٠٢٦، أو إذا تغير ميزان القوى في الصين، فقد تلجأ الإدارات الجديدة إلى سياسات تجارية أكثر صرامة. وقد ينهار التهدئة الحالية بسرعة.

مناسب ل:

كيف يتموقع البلدان والمناطق الأخرى في هذا الصراع؟

يراقب الاتحاد الأوروبي هذا الصراع بقلق بالغ. فمن جهة، لا ترغب أوروبا في أن تكون عالقة بين الولايات المتحدة والصين. ومن جهة أخرى، تعتمد أوروبا أيضًا على المواد الخام الصينية، مما يُسبب وضعًا دبلوماسيًا حساسًا للدول الأوروبية.

تتمتع دول مثل ألمانيا وبلجيكا وهولندا بصناعات رقائق قوية، لكنها تفتقر إلى مصادر مستقلة للمواد الخام. هذا يجعلها عرضة لحصار الموارد الصينية. على المدى البعيد، ستسعى الدول الأوروبية إلى تطوير أو تنويع مصادرها الخاصة من المواد الخام.

تواجه اليابان وكوريا الجنوبية، وهما من كبار مُصنّعي الرقائق الإلكترونية، وضعًا مشابهًا. فهما تعتمدان أيضًا على المواد الخام الصينية، لكنهما أيضًا حليفتان وثيقتان للولايات المتحدة. وهذا يُعقّد مواقفهما. إذ يجب عليهما الحفاظ على علاقاتهما التجارية مع الصين مع عدم الرغبة في التخلي عن تحالفهما مع الولايات المتحدة.

تايوان في وضع حرج للغاية. بصفتها أكبر مُصنّع لأشباه الموصلات في العالم، تعتمد تايوان كليًا على استيراد المواد الخام. ويُعدّ الحصول على المواد الخام من الصين، أو غيرها من الدول، أو من الولايات المتحدة الأمريكية، مسألةً بالغة الأهمية بالنسبة للصناعة والاقتصاد التايوانيين.

ما هي الأهمية التاريخية لاحتكار الصين للمواد الخام في الاقتصاد العالمي؟

يُعد احتكار الصين للمعادن الأرضية النادرة وغيرها من المواد الخام الحيوية تطورًا حديثًا نسبيًا في التاريخ الاقتصادي. ففي تسعينيات القرن الماضي وأوائل القرن الحادي والعشرين، كانت مصادر المواد الخام لا تزال متنوعة جغرافيًا. ولكن على مر السنين، عززت الصين قدراتها بشكل منهجي.

يعود هذا جزئيًا إلى الموارد الطبيعية. تمتلك الصين رواسب ضخمة من المعادن الأرضية النادرة، والغاليوم، والجرمانيوم، وغيرها من المواد الخام الحيوية داخل حدودها. ولكنه أيضًا نتيجة سياسات حكومية مُستهدفة واستراتيجية صناعية مُحكمة.

في حين قامت الدول الغربية بتعهيد صناعات التعدين والتكرير أو إغلاقها، استثمرت الصين بكثافة في هذه القطاعات. كان هذا جزءًا من استراتيجية الصين طويلة المدى لبناء القوة الاقتصادية وزيادة اعتماد الغرب على المواد الخام الصينية. والآن، وبعد أن حققت الصين هذا الاحتكار، يمكنها استخدامه كأداة جيوسياسية.

يُمثل هذا التطور نقطة تحول في الاقتصاد العالمي. فلأول مرة منذ عقود، سيطرت دول غير غربية على المواد الخام التكنولوجية الأساسية. وهذا يُغير جذريًا موازين القوى في الاقتصاد العالمي والوضع الجيوسياسي.

ما هي الاستراتيجيات التي يمكن للدول الغربية أن تتبعها لتقليل اعتمادها على الغاز؟

هناك عدة استراتيجيات يمكن للدول الغربية اتباعها. تتمثل الاستراتيجية الأولى في تنويع مصادر المواد الخام، ما يعني تطوير ودعم دول إنتاج بديلة. تمتلك دول مثل أستراليا وكندا والبرازيل وغيرها رواسب من المعادن الأرضية النادرة وغيرها من المواد الخام الحيوية. ومن خلال الاستثمار والدعم الفني، يمكن لهذه الدول توسيع إنتاجها.

الاستراتيجية الثانية هي إعادة التدوير وكفاءة استخدام المواد. تُستخدم العديد من المواد الخام الأساسية في الإلكترونيات، والتي يتم التخلص منها لاحقًا. قد يُمكّن تحسين إعادة التدوير الدول الغربية من تقليل اعتمادها على الخامات الخام. كما أن تطوير تقنيات أكثر كفاءة في استخدام المواد قد يُخفّض الطلب.

الاستراتيجية الثالثة هي إنشاء مخزونات استراتيجية. إذا خزّنت الدول والشركات الغربية المواد الخام الأساسية، فإنها تستطيع تحمّل الحصار قصير الأمد. هذه استراتيجية مكلفة، لكنها تُقلّل المخاطر.

الاستراتيجية الرابعة هي البحث عن مواد بديلة. إذا طوّر العلماء والمهندسون بدائل للغاليوم والجرمانيوم والأنتيمون، فسيؤدي ذلك إلى تقليل الاعتماد عليها. هذا مشروع طويل الأمد قد يستغرق سنوات، ولكنه قد يُقدّم حلاً على المدى البعيد.

الاستراتيجية الخامسة هي لامركزية إنتاج الرقائق. إذا بنت الدول الغربية قدراتها الخاصة في تصنيع الرقائق، فستحتاج إلى استيراد أقل من الصين. هذا برنامج مكلف، كما يُظهر قانون CHIPS في الولايات المتحدة، ولكنه قد يُقلل الاعتماد على الصين على المدى الطويل.

ما هي الفروقات الموجودة بين المواد الخام من حيث أهميتها وتطبيقاتها؟

على الرغم من أهمية هذه المواد الخام الثلاث، إلا أنها تختلف في وظائفها وأهميتها. ويُعتبر الغاليوم على الأرجح الأكثر أهميةً بينها، إذ يُستخدم في الرقائق عالية التردد ومصابيح LED، وهي عناصر أساسية في العديد من التقنيات الحديثة. وسيؤثر نقص الغاليوم بشدة على قطاعي الاتصالات والدفاع.

الجرمانيوم أقل استخدامًا، ولكنه بالغ الأهمية في مجالات تطبيقه. تُعدّ مستشعرات الأشعة تحت الحمراء وكابلات الألياف الضوئية مهمة، ولكن هناك بدائل أخرى محتملة أكثر من الجاليوم. ومع ذلك، من الصعب استبدال الجرمانيوم كليًا دون تقبّل انخفاض الأداء.

قد يكون للأنتيمون استخدامات متعددة ومتنوعة، ولكنه ليس أساسيًا في أي منها. تتوفر بدائل لمثبطات اللهب، ويجري البحث حاليًا في كيمياء البطاريات البديلة. هذا يجعل الأنتيمون أقل أهمية من الغاليوم والجرمانيوم، ولكنه يبقى مادة خام مهمة.

هذه الاختلافات تعني أن على الدول الغربية تكييف استراتيجياتها لتنويع مصادرها بما يتناسب مع مستوى حرجية المادة الخام. بالنسبة للغاليوم، ينبغي التركيز على البدائل السريعة والمصادر المتنوعة. أما بالنسبة للأنتيمون، فيمكن إعطاء الأولوية لمشاريع البحث طويلة الأمد في علوم المواد.

كيف تطورت الجغرافيا السياسية للموارد خلال العقود القليلة الماضية؟

في تسعينيات القرن الماضي وبداية الألفية الثانية، كانت الجغرافيا السياسية للسلع أقل إثارة للقلق. كانت تجارة السلع تتم بحرية نسبية، ولم تكن معظم الدول الغربية تعتمد على دولة واحدة. تغير هذا مع صعود الصين كقوة عظمى عالمية وتركيزها على السيطرة على الموارد.

مع انضمام الصين إلى منظمة التجارة العالمية عام ٢٠٠١، كان من المتوقع أن تفتح أسواقها وتلتزم بممارسات تجارية ليبرالية. لكن بدلاً من ذلك، وسّعت الصين نفوذها بشكل منهجي على السلع الأساسية واستخدمتها كورقة ضغط.

هذا جزء من نمط أوسع نطاقًا، تستغل فيه الصين المؤسسات والمعايير الغربية التقليدية لتعزيز مكانتها دون التقيد بالقواعد الغربية. تستورد الصين التكنولوجيا الغربية، لكنها تخنق ابتكاراتها من الشركات الغربية. تستغل الصين قواعد التجارة العالمية لصالحها، لكنها لا تسمح بالاستثمار الأجنبي في ظل الظروف نفسها.

إن الجغرافيا السياسية الحالية للموارد هي نتيجة لهذا التطور غير المتكافئ. يجب على الدول الغربية أن تدرك أنها في عصر جديد يُصبح فيه الاعتماد على الموارد أداةً جيوسياسيةً حقيقية.

ماذا يمكن أن يعني هذا الإلغاء بالنسبة لمستقبل الحمائية؟

يمكن تفسير هذا الإلغاء كنقطة تحول في الحمائية العالمية. فبعد سنوات من زيادة التعريفات الجمركية والصراعات التجارية، يُشير الإلغاء إلى إمكانية التوصل إلى اتفاق. ويمكن اعتبار ذلك بداية تراجع الحمائية.

مع ذلك، يُرجَّح أن يكون التعليق الحالي تحولاً تكتيكياً أكثر منه تغييراً جذرياً. فقد أدرك الجانبان أن حرباً تجارية أخرى ستُلحق ضرراً اقتصادياً بكليهما. وهذا يؤدي إلى تهدئة مؤقتة، ولكن ليس إلى سياسة تجارية جديدة ومنفتحة.

السيناريو الأكثر ترجيحًا هو استمرار الحمائية في شكلها الحديث. فبدلًا من التعريفات الجمركية المباشرة، من المرجح أن تلجأ الدول إلى المعايير الفنية ولوائح السلامة وتدابير حماية البيئة لحماية أسواقها. وفي الوقت نفسه، ستواصل دول مثل الصين والولايات المتحدة حماية ودعم صناعاتها الاستراتيجية.

يُعدّ رفع القيود التجارية حاليًا مثالًا على هذه الحمائية الحديثة. تُقدّم الصين تنازلات، ولكن مؤقتة فقط، وتقتصر على المواد الخام. وتُواصل الصين حماية صناعاتها وأسواقها. وهذا شكل جديد من التجارة، يختلف عن التجارة الحرة الليبرالية التي سادت في التسعينيات والعقد الأول من القرن الحادي والعشرين.

كيف ينبغي للشركات أن تتفاعل مع هذا الوضع؟

بالنسبة لشركات صناعة أشباه الموصلات والتكنولوجيا، يُمثل الوضع الحالي جرس إنذار. عليها مراجعة سلاسل التوريد الخاصة بها ووضع استراتيجيات للتنويع. قد يعني هذا تحديد مصادر بديلة للمواد الخام، والتفاوض مع شركات التعدين غير الصينية، أو الاستثمار في تقنيات إعادة التدوير.

في الوقت نفسه، تواجه الشركات حالة من عدم اليقين. فتاريخ انتهاء الاتفاقية في نوفمبر 2026 يعني أن الشركات لا تعلم ما إذا كانت عوائق المواد الخام ستعود. وهذا يؤدي إلى التخطيط الاستراتيجي في ظل حالة من عدم اليقين، وهو أمر صعب.

من الخطوات الحاسمة التعاون مع الحكومات. ينبغي على الشركات إبلاغ حكوماتها باعتمادها على المواد الخام وطلب الدعم لبرامج التنويع. وللحكومات صلاحية التفاوض مع شركات التعدين وتشجيع الاستثمار.

ينبغي على الشركات أيضًا الاستثمار في البحث والتطوير. قد يكون تطوير مواد جديدة لا تتطلب الغاليوم والجرمانيوم والأنتيمون مفيدًا على المدى المتوسط. يمكن للشركات التي تُطوّر هذه التقنيات أن تكتسب ميزة تنافسية.

ما هي الآثار الجيوسياسية لهذا التطور على المستقبل؟

يُظهر الوضع الحالي انقسام العالم إلى عدة كتل. وهذا يُمثل عودةً إلى عقلية الحصار التي تُذكرنا بالحرب الباردة. من جهة، للولايات المتحدة وحلفائها الغربيين مصالحهم، ومن جهة أخرى، للصين مصالحها.

في عالمنا اليوم، لم يعد هناك اقتصاد عالمي حقيقي، بل اقتصادات إقليمية متعددة مترابطة. هذا ليس مثاليًا للكفاءة الاقتصادية، ولكنه قد يكون الواقع السياسي والعسكري للمستقبل.

لهذا الأمر تداعيات على الدول الصغيرة والمتوسطة. عليها أن تقرر أي كتلة تريد الانضمام إليها. ستواجه الدول التي تسعى للبقاء على الحياد ضغوطًا متزايدة للاختيار. وهذا موقف صعب بالنسبة للعديد من الدول الأوروبية والآسيوية.

على المدى البعيد، قد يؤدي هذا إلى لامركزية الاقتصاد العالمي. ستسعى الدول إلى تطوير مصادرها الخاصة من المواد الخام وقدراتها الإنتاجية لتحقيق الاستقلال. قد يؤدي هذا في النهاية إلى اقتصاد عالمي أقل كفاءة ولكنه أكثر مرونة.

كيف قد تبدو النتيجة في نوفمبر 2026؟

هناك عدة سيناريوهات محتملة لشهر نوفمبر 2026. السيناريو الأكثر تفاؤلاً هو أن تتفق الصين والولايات المتحدة على حل دائم مقبول للطرفين. قد يؤدي هذا إلى عهد جديد من التعاون، على الأقل في المجال الاقتصادي. مع ذلك، هذا مستبعد، نظراً لتضارب المصالح المتجذر.

السيناريو الأكثر ترجيحًا هو تمديد إضافي. قد يدرك الطرفان استحالة التوصل إلى حل جذري، لكنهما أيضًا غير مستعدين لمزيد من التصعيد. قد تكون النتيجة تمديدًا إضافيًا لمدة اثني عشر شهرًا. سيؤدي هذا إلى إبقاء الوضع على حاله حتى عام ٢٠٢٧ أو بعده.

السيناريو الأكثر تشاؤمًا هو عودة فرض حصار على السلع. في حال حدوث تغيرات سياسية في الولايات المتحدة أو الصين، أو اندلاع صراعات جيوسياسية، قد تُعيد الصين فرض الحصار. وهذا من شأنه أن يُؤدي إلى أزمة جديدة في صناعة أشباه الموصلات الغربية.

السيناريو الرابع، وهو الأكثر ترجيحًا، هو استمرار النمط الحالي من التصعيد والتهدئة. قد تحدث عدة أزمات طفيفة، ولكن دون تغييرات جوهرية كبيرة. وهذا أمر شائع في النزاعات التجارية الحديثة، ويعني استمرار حالة عدم اليقين.

ما هي الدروس التي يمكن تعلمها من هذا التطور؟

الدرس الأول هو أن الاعتماد على الموارد يُمثل خطرًا جيوسياسيًا حقيقيًا. فالدول والشركات التي تعتمد على دولة واحدة للحصول على المواد الخام الأساسية معرضة للخطر. وهذه نقطة مهمة لجميع الدول الغربية.

الدرس الثاني هو أن العولمة الحالية، وإن كانت تُعزز الكفاءة الاقتصادية، إلا أنها تُنشئ أيضًا نقاط ضعف استراتيجية. فبناء سلاسل توريد تعتمد على دولة واحدة ينطوي على مخاطر استراتيجية. يجب على الدول والشركات أن تتعلم الموازنة بين الكفاءة والمرونة.

الدرس الثالث هو أنه لا ينبغي للدول الغربية أن تُعهّد بالكامل بتوريد موادها الخام وقدراتها الإنتاجية. فدرجة معينة من الاكتفاء الذاتي في المواد الخام والصناعات الحيوية ضرورية للأمن القومي. هذه نظرة اقتصادية تقليدية تراجعت شعبيتها في العقود الأخيرة، ولكن من المرجح أن تعود.

الدرس الرابع هو أن الصراعات الجيوسياسية لا تُحل ببساطة بالمفاوضات؛ فهي ذات طبيعة هيكلية. ساهم اجتماع ترامب وشي في تهدئة مؤقتة للتوتر، لكنه لم يُحل تضارب المصالح الكامن. هذا يعني أن الصراع سيستمر على الأرجح، حتى خلال فترات الانفراج.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة العمل لدينا هي الإنجليزية أو الألمانية

☑️ جديد: المراسلات بلغتك الوطنية!

Konrad Wolfenstein

سأكون سعيدًا بخدمتك وفريقي كمستشار شخصي.

يمكنك الاتصال بي عن طريق ملء نموذج الاتصال أو ببساطة اتصل بي على +49 89 89 674 804 (ميونخ) . عنوان بريدي الإلكتروني هو: ولفنشتاين ∂ xpert.digital

إنني أتطلع إلى مشروعنا المشترك.

☑️ دعم الشركات الصغيرة والمتوسطة في الإستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الإستراتيجية الرقمية والرقمنة

☑️ توسيع عمليات البيع الدولية وتحسينها

☑️ منصات التداول العالمية والرقمية B2B

☑️ رائدة تطوير الأعمال / التسويق / العلاقات العامة / المعارض التجارية

🎯🎯🎯 استفد من خبرة Xpert.Digital الواسعة والمتنوعة في حزمة خدمات شاملة | تطوير الأعمال، والبحث والتطوير، والمحاكاة الافتراضية، والعلاقات العامة، وتحسين الرؤية الرقمية

استفد من الخبرة الواسعة التي تقدمها Xpert.Digital في حزمة خدمات شاملة | البحث والتطوير، والواقع المعزز، والعلاقات العامة، وتحسين الرؤية الرقمية - الصورة: Xpert.Digital

تتمتع Xpert.Digital بمعرفة متعمقة بمختلف الصناعات. يتيح لنا ذلك تطوير استراتيجيات مصممة خصيصًا لتناسب متطلبات وتحديات قطاع السوق المحدد لديك. ومن خلال التحليل المستمر لاتجاهات السوق ومتابعة تطورات الصناعة، يمكننا التصرف ببصيرة وتقديم حلول مبتكرة. ومن خلال الجمع بين الخبرة والمعرفة، فإننا نولد قيمة مضافة ونمنح عملائنا ميزة تنافسية حاسمة.

المزيد عنها هنا: