الصدمة الاقتصادية في الولايات المتحدة عام 2025: هل ستؤدي تعريفات ترامب الجمركية إلى موجة تاريخية من حالات الإفلاس؟ – الصورة: Xpert.Digital

بين وعود الحملات الانتخابية والواقع الاقتصادي: تقييم لسياسة التعريفات الجمركية الأمريكية في عام 2025

انهيار قطاع الطاقة الشمسية وانهيار قطاع التجزئة: تنهار هذه الصناعات تحت وطأة الرسوم الجمركية

كان من المفترض أن يشهد عام 2025 بداية حقبة جديدة من النمو الصناعي في الولايات المتحدة. تولت إدارة ترامب السلطة متعهدةً بإعادة ملايين الوظائف وتنشيط الإنتاج المحلي من خلال إجراءات حمائية وفرض تعريفات جمركية باهظة. إلا أنه بعد أشهر قليلة من تطبيق استراتيجية "أمريكا أولاً"، تُظهر البيانات الاقتصادية صورةً مناقضة تماماً: فبدلاً من عصر ذهبي للصناعة، تشهد الولايات المتحدة موجة من حالات الإفلاس التي يُشابه حجمها بشكلٍ مُقلق الأزمة المالية لعام 2008.

يرسم هذا التحليل صورةً لاقتصادٍ يترنّح تحت وطأة ارتفاع التكاليف المُفتعل سياسياً. مع توقعاتٍ بوصول حالات إفلاس الشركات إلى أكثر من 700 حالة بحلول نوفمبر 2025 - وهو أعلى مستوى منذ 15 عاماً - يتضح جلياً أن الرسوم الجمركية لا تعمل كدرعٍ واقٍ، بل كمُسرّعٍ للأزمة. وتزداد المفارقة مرارةً في التوزيع القطاعي: فالصناعات التحويلية، القطاع الذي أعلنت الحكومة استهدافها له، تتصدر إحصاءات الإفلاس. وقد أدى الارتفاع الهائل في تكاليف السلع الوسيطة المستوردة إلى تقويض القدرة التنافسية للشركات التي كان من المفترض تعزيزها.

من انهيار صناعة الطاقة الشمسية التي كانت تحظى بشهرة واسعة، إلى ما يُعرف بـ"أزمة تجارة التجزئة" المتجددة، وصولاً إلى العبء الهائل الذي يقع على عاتق الأسر، والتي تواجه الآن تكاليف إضافية تُقدّر بـ1200 دولار في المتوسط، باتت عواقب سياسات التعريفات الجمركية المتقلبة - التي تتراوح أسعارها بين 34 و125 بالمئة في غضون أيام - واضحة للعيان. وبينما يجد الاحتياطي الفيدرالي نفسه في مأزق بين مكافحة التضخم وتوفير الحوافز اللازمة للنمو، فإن التناقض بين الخطاب الحمائي والواقع الاقتصادي القاسي يُنذر بإلحاق ضرر هيكلي طويل الأمد بالاقتصاد الأمريكي. تتناول هذه المقالة الآليات التي أدت إلى هذا التطور، وتحلل عواقبه الوخيمة على الشركات والمستهلكين والنظام التجاري العالمي.

الرسوم الجمركية: هل هي "عامل تسريع"؟ هل تدفع سياسة واشنطن الاقتصاد الأمريكي إلى الركود؟

يشهد الاقتصاد الأمريكي منعطفًا تاريخيًا حاسمًا. فبينما وعد الرئيس ترامب خلال حملته الانتخابية عام 2024 بازدهار اقتصادي غير مسبوق من خلال سياسات تجارية حمائية، متخيلًا ملايين الوظائف الجديدة، إلا أن التطورات الفعلية لعام 2025 ترسم صورة مختلفة تمامًا. فقد بلغت حالات إفلاس الشركات مستويات لم نشهدها منذ الأزمة المالية العالمية، كاشفةً عن تناقضات جوهرية بين الوعود السياسية والواقع الاقتصادي. وتُثبت سياسات التعريفات الجمركية التي انتهجتها إدارة ترامب، والتي رُوّج لها كعلاج للعيوب الهيكلية في الصناعة الأمريكية، أنها تُفاقم بشكل متزايد معاناة الشركات التي تُعاني أصلًا من آثار التضخم المستمر والسياسة النقدية التقييدية.

تكشف التطورات التي شهدها عام 2025 حتى الآن عن تباينٍ مقلق بين الوعود السياسية والواقع الاقتصادي. فخلال حملته الانتخابية، وعد ترامب بانتعاش اقتصادي سريع، وأعلن أن سياساته التجارية ستعيد آلاف المصانع إلى الولايات المتحدة. إلا أن الواقع يُظهر اتجاهاً معاكساً تماماً: فمنذ أبريل/نيسان 2025، حين فُرضت التعريفات الجمركية الشاملة، شهد قطاع التصنيع خسائر متواصلة في الوظائف، بينما ارتفعت حالات الإفلاس في الوقت نفسه إلى مستويات لا تُضاهى إلا بالأزمة المالية التي شهدها عامي 2008 و2009.

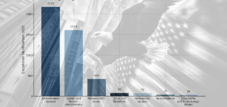

أبعاد موجة الإفلاسات

الأرقام تتحدث عن نفسها. بحلول نوفمبر 2025، أعلنت 717 شركة على الأقل في الولايات المتحدة إفلاسها، ما يمثل زيادة بنسبة 14% تقريبًا مقارنةً بعام 2024 بأكمله، وهو أعلى مستوى منذ عام 2010. ويزداد هذا التوجه غرابةً نظرًا لكونه يمثل زيادة مستمرة منذ عام 2022. ففي ذلك العام، سجلت الولايات المتحدة 372 حالة إفلاس فقط، وهو أدنى رقم منذ عقود. ومنذ ذلك الحين، تضاعف العدد تقريبًا، ليصل إلى 635 حالة في عام 2023 و694 حالة في عام 2024.

تُثير ديناميكيات عام 2025 قلقاً بالغاً. ففي النصف الأول من العام وحده، سُجّلت 371 حالة إفلاس، وهو أعلى رقم لهذه الفترة منذ عام 2010. ويُعدّ ازدياد حالات الإفلاس الضخمة، أي إفلاس الشركات التي تتجاوز أصولها مليار دولار، لافتاً للنظر بشكل خاص. ففي النصف الأول من عام 2025، سُجّلت 17 حالة من هذا النوع، وهو أعلى رقم منذ تفشي جائحة كوفيد-19. ويؤكد هذا التطور أن الأزمة لا تقتصر على الشركات الصغيرة فحسب، بل طالت أيضاً الشركات الكبرى ذات الحضور القوي في السوق.

تُظهر المقارنة التاريخية بوضوح مدى خطورة الوضع الراهن. فخلال فترة الركود الكبير عام 2009، بلغ عدد حالات إفلاس الشركات ذروته عند 60,837 حالة. وفي عام 2010، سُجّلت 828 حالة إفلاس لشركات كبرى. وتقترب الأرقام الحالية من مستويات الأزمة بشكلٍ مُقلق، ويحدث هذا خلال فترة لا تُصنّف رسميًا على أنها ركود. ويكمن الجانب الفريد في هذا التطور في أنه لم يكن نتاجًا لصدمة نظامية كالأزمة المالية أو جائحة، بل لقرار سياسي تجاري مُتعمّد من الحكومة، والذي يُؤدي إلى عواقب غير متوقعة وعكسية.

اضطرابات قطاعية وتحولات هيكلية

يكشف التوزيع القطاعي لحالات الإفلاس عن تحولات جوهرية في البنية الاقتصادية الأمريكية. فعلى عكس الأنماط التاريخية، حيث كان قطاع التجزئة يهيمن عادةً على إحصاءات الإفلاس، يتصدر القطاع الصناعي المشهد في عام 2025. ففي نوفمبر، تقدمت 110 شركات في قطاعات التصنيع والبناء والنقل بطلبات إفلاس، مما يجعل هذا القطاع الأكثر تضررًا. كما سُجلت 98 شركة إضافية في هذا القطاع بشكل منفصل، مما يؤكد خطورة الوضع.

يُعدّ هذا التطور مثيرًا للسخرية، إذ كان من المفترض أن يكون القطاع الصناعي المستفيد الرئيسي من سياسة ترامب الجمركية. فقد زعمت الإدارة أن فرض رسوم جمركية مرتفعة على السلع المستوردة سيعزز الإنتاج المحلي ويخلق فرص عمل في قطاع التصنيع. إلا أن الواقع أثبت عكس ذلك. فقد قطاع التصنيع وظائف بشكل مطرد منذ تطبيق رسوم "يوم التحرير" الجمركية في أبريل 2025. وبلغ إجمالي الوظائف المفقودة في هذا القطاع ما بين 59,000 و67,000 وظيفة، منها 42,000 وظيفة فُقدت منذ إعلان أبريل وحده. ويُقدّر إجمالي عدد الوظائف المفقودة في قطاع التصنيع خلال عام 2025 بأكثر من 70,000 وظيفة.

تتعدد أسباب هذا التطور المتناقض. فالعديد من شركات التصنيع ليست منتجة فحسب، بل مستوردة أيضاً للمنتجات الوسيطة والمواد الخام والمكونات. وتؤدي الرسوم الجمركية إلى زيادة أسعار هذه المدخلات بشكل ملحوظ، مما يرفع تكاليف الإنتاج بشكل كبير. وتشهد الشركات التي تعتمد على منتجات الصلب والألومنيوم المستوردة ارتفاعاً هائلاً في التكاليف. فقد رُفعت الرسوم الجمركية على هذه المواد من 25% إلى 50%، لتصل إلى معدلات فعلية تبلغ 40%. وبالنسبة للصناعات كثيفة رأس المال، كالهندسة الميكانيكية وقطاع السيارات، يُمثل هذا تدهوراً جوهرياً في القدرة التنافسية، إذ لا تستطيع هذه الصناعات تمرير هذه التكاليف بالكامل إلى المستهلكين، ولا تعويضها من خلال تحسين الكفاءة.

السلع الاستهلاكية والصحة: الأزمة تتسع

يأتي قطاع السلع الاستهلاكية غير الأساسية، الذي يُعدّ تقليديًا عرضةً بشكل خاص للتقلبات الاقتصادية، في المرتبة الثانية بـ 85 حالة إفلاس. تشمل هذه الفئة شركات في قطاعات الأزياء، والأثاث المنزلي، والسلع الترفيهية، وتجارة التجزئة الراقية. وتواجه هذه الشركات مشكلتين رئيسيتين: أولًا، تعاني هذه الشركات من تقليص الإنفاق الاستهلاكي الناتج عن التضخم، حيث يتخلى المستهلكون بشكل متزايد عن الإنفاق غير الضروري. ثانيًا، تعتمد العديد من هذه الشركات اعتمادًا كبيرًا على الواردات، لا سيما من دول آسيوية مثل الصين وكمبوديا وفيتنام، مما يُثقل كاهلها بشكل خاص عبء الرسوم الجمركية.

يُجسّد مثال سلسلة متاجر التجزئة "كليرز"، التي أعلنت إفلاسها في أغسطس 2025، هذه المشكلة بوضوح. فقد كانت الشركة تستورد غالبية منتجاتها - من الأقراط وربطات الشعر إلى سلاسل المفاتيح - من الصين وكمبوديا وإندونيسيا. وجعلت الرسوم الجمركية هذه الاستراتيجية الاستيرادية غير مربحة بشكل متزايد، في حين انخفض في الوقت نفسه طلب المستهلكين على هذه المنتجات غير الأساسية. وكان من شأن رفع الأسعار لتعويض ارتفاع التكاليف أن يُقلّل الطلب أكثر، بينما كان الإبقاء على الأسعار سيؤدي إلى تدمير هوامش الربح. وقد ثبت استحالة تحقيق هذا التوازن.

مع 46 حالة إفلاس، ينضم قطاع الرعاية الصحية إلى قائمة القطاعات الثلاثة الأكثر تضررًا. ورغم أن هذا القطاع يُعتبر تقليديًا مقاومًا للركود الاقتصادي، إلا أن آثار التغيرات الهيكلية في نظام الرعاية الصحية الأمريكي، والتي تفاقمت بفعل الضغوط الاقتصادية الكلية، باتت واضحة هنا. ويتأثر مقدمو خدمات الرعاية الخارجية ومقدمو الخدمات المتخصصة بشكل خاص، إذ يواجهون ضغوطًا من المتطلبات التنظيمية وهياكل السداد المُعدّلة.

التركيز الجغرافي للاضطرابات الاقتصادية

يكشف التوزيع الجغرافي لحالات إفلاس الشركات عن أنماط مثيرة للاهتمام تعكس البنية الاقتصادية لمختلف الولايات والآثار المحددة لسياسات التعريفات الجمركية. تتصدر كاليفورنيا الإحصائيات بـ 2975 حالة إفلاس في عام 2024، ما يمثل زيادة بنسبة 21.3% مقارنةً بعام 2023. ومع ذلك، يعكس هذا العدد المرتفع أيضًا ضخامة اقتصاد كاليفورنيا وأهميتها كمركز للتجارة والتكنولوجيا. ويبلغ معدل الإفلاس حوالي 119 حالة لكل 100 ألف نسمة، ما يضع كاليفورنيا في منتصف الترتيب على المستوى الوطني.

تليها تكساس بـ 3176 حالة إفلاس للشركات، بزيادة قدرها 10.5%. وتُظهر هذه الولاية، التي رسّخت مكانتها كبديل مُيسّر للأعمال التجارية مقارنةً بكاليفورنيا، أن حتى انخفاض الضرائب وتخفيف القيود التنظيمية لا يُمكنهما الحماية من الصدمات الاقتصادية الكلية. وسجّلت فلوريدا 1995 حالة إفلاس، بزيادة ملحوظة قدرها 26.5%، مما يُشير إلى نقاط ضعف خاصة في "ولاية الشمس المشرقة". يعتمد اقتصاد فلوريدا بشكل كبير على الاستهلاك، لا سيما في قطاعي السياحة والتجزئة، ولذلك فهو شديد الحساسية لانخفاض القدرة الشرائية.

تحتل ولاية ديلاوير مكانةً فريدةً بتسجيلها 1586 حالة إفلاس، بزيادةٍ ملحوظةٍ بلغت 49.5%. إلا أن هذا الرقم لا يعكس بالضرورة الوضع الاقتصادي للولاية الصغيرة بقدر ما يعكس دورها كوجهةٍ مفضلةٍ لإجراءات الإفلاس. فبفضل تشريعاتها الداعمة للأعمال، تختار العديد من الشركات ديلاوير كوجهةٍ قضائيةٍ لإجراءات الإفلاس، حتى وإن كانت مراكز عملياتها تقع في أماكن أخرى. وسجلت المنطقة الوسطى من كاليفورنيا 1633 حالة إفلاس، تلتها منطقة ديلاوير بـ 1586 حالة، ثم المنطقة الجنوبية من تكساس بـ 1252 حالة.

يُظهر النظر إلى إحصاءات نصيب الفرد صورةً أكثر دقة. تتصدر ولاية ألاباما القائمة بـ 527.3 حالة إفلاس لكل 100,000 نسمة، تليها جورجيا بـ 514.6، ثم ميسيسيبي بـ 483.1. تعكس هذه الأرقام تحديات اقتصادية هيكلية في الولايات الجنوبية، حيث تتضافر عوامل انخفاض متوسط الدخل، وارتفاع نسب الديون، وزيادة التعرّض للقطاعات المتقلبة. تليها ولايتا تينيسي وكنتاكي بـ 478.9 و472.5 حالة إفلاس لكل 100,000 نسمة على التوالي. اعتمدت هذه الولايات بشكل كبير على الصناعة التحويلية في العقود الأخيرة، ولذلك فهي تتأثر بشكل خاص بالاضطرابات التي يشهدها القطاع الصناعي.

السياسة الجمركية كعامل محفز للأزمة

تمثل سياسة التعريفات الجمركية التي انتهجتها إدارة ترامب تحولاً تاريخياً من حيث نطاقها وسرعتها. ففي مطلع عام 2025، لم يتجاوز متوسط معدل التعريفة الجمركية الفعلي في الولايات المتحدة 2.2 إلى 2.5 بالمئة. وقد استقر هذا المعدل على مدى عقود، وكان يعكس التوافق على العلاقات التجارية الليبرالية التي شكلت السياسة التجارية الأمريكية منذ نهاية الحرب العالمية الثانية. إلا أنه في غضون أشهر قليلة، ارتفع هذا المعدل بشكل هائل إلى مستويات غير مسبوقة.

بحلول سبتمبر 2025، بلغ معدل التعريفة الجمركية الفعلي 10.65%، بزيادة تتجاوز 383% مقارنةً بشهر يناير. وفي نوفمبر 2025، تراوحت تقديرات مؤسسات مختلفة بين 15.8% و16.8%، وهي أعلى مستوياتها منذ عامي 1943 و1935 على التوالي. وتتجاوز هذه الأرقام حتى التدابير الحمائية التي اتُخذت في ثلاثينيات القرن الماضي، والتي تُعتبر من العوامل المحفزة للكساد الكبير. ويُشير مختبر ييل للميزانية إلى أن معدل التعريفة الجمركية الفعلي بعد استبدال الاستهلاك يبلغ 14.4%، بينما يبلغ معدل التعريفة في المراحل الأولية 16.8%.

يُظهر تطور الرسوم الجمركية الصينية مدى تقلبات وتصاعد حدة التوترات التجارية. ففي 2 أبريل/نيسان 2025، أعلنت الحكومة الصينية فرض رسوم جمركية متبادلة بنسبة 34% على البضائع الصينية. وبعد ستة أيام فقط، في 8 أبريل/نيسان، رُفعت هذه النسبة إلى 84%، ثم إلى 125% في 9 أبريل/نيسان. وقد تسبب هذا التصعيد غير المسبوق، الذي حدث في غضون أسبوع واحد، في حالة من عدم اليقين والاضطراب الشديدين في سلاسل التوريد العالمية. وكانت العديد من الشركات قد قدمت طلبات شراء، ووقعت عقودًا، ورتبت عمليات التسليم عندما تغير هيكل التكاليف بشكل جذري.

في مايو/أيار 2025، حدث تحول جذري. فبعد مفاوضات بين نائب رئيس الوزراء الصيني هي ليفنغ والممثلين التجاريين الأمريكيين سكوت بيسنت وجيمسون غرير، تم الاتفاق في 12 مايو/أيار على تخفيض الرسوم الجمركية المتبادلة من 125% إلى 10% فقط لمدة 90 يومًا. في البداية، بقيت الرسوم الإضافية على الفنتانيل، البالغة 20%، سارية، ليصل إجمالي الرسوم إلى 30%. تم تمديد هذا الاتفاق في أغسطس/آب، ثم في أكتوبر/تشرين الأول، عقب اجتماع بين الرئيس ترامب والرئيس شي جين بينغ في بوسان بكوريا الجنوبية، تم تمديده حتى نوفمبر/تشرين الثاني 2026. وفي الوقت نفسه، تم تخفيض الرسوم الجمركية على الفنتانيل إلى 10%.

يُخلّف هذا التقلب الشديد آثارًا مدمرة على تخطيط الأعمال وقرارات الاستثمار. تحتاج الشركات إلى اليقين في تخطيط عمليات الشراء والإنتاج والتسعير. عندما تتغير الرسوم الجمركية بنسبة 91 نقطة مئوية في غضون أيام قليلة، يصبح إجراء حسابات اقتصادية منطقية أمرًا مستحيلاً. تتفاعل الشركات مع هذا الغموض بالعزوف عن الاستثمار والتوظيف، مما يُعيق النمو الاقتصادي. تُشير تقارير معهد إدارة التوريد (ISM) لقطاع التصنيع إلى أن عدم اليقين بشأن سياسة الرسوم الجمركية يُعد السبب الرئيسي لانخفاض الطلبات الجديدة وانكماش الإنتاج.

عدم اليقين في التخطيط والتكاليف الاقتصادية الكلية

تُعدّ التكاليف الاقتصادية الكلية لسياسات التعريفات الجمركية باهظة. وتتوقع دراسات أجراها معهد بيترسون للاقتصاد الدولي أن تُخفّض التعريفات الجمركية نمو الناتج المحلي الإجمالي الأمريكي بنسبة 0.5 نقطة مئوية في عام 2025 و0.4 نقطة مئوية في عام 2026. وتُقدّر مؤسسة الضرائب الأثر السلبي طويل الأجل بنسبة 0.8% من الناتج المحلي الإجمالي. ويُحذّر معهد إيفو في ألمانيا من أنه مقابل كل دولار إضافي من عائدات التعريفات الجمركية، قد ينخفض الناتج المحلي الإجمالي بمقدار 1.80 دولار في حال تطبيق تعريفات أعلى بنسبة 20%. تُبيّن هذه الأرقام أن التعريفات الجمركية لا تقتصر على كونها ضريبة على الواردات فحسب، بل تُحدث أيضًا أثرًا مضاعفًا من خلال الخسائر في الكفاءة والإنتاجية، مما يُؤثر سلبًا على النمو الاقتصادي العام.

خبرتنا الأمريكية في تطوير الأعمال والمبيعات والتسويق

خبرتنا الأمريكية في تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

انتظارٌ مُثيرٌ للأعصاب أمام المحكمة العليا: هل سيُؤدي هذا الحكم إلى قلب السياسة الاقتصادية الأمريكية بأكملها؟

العبء الواقع على كاهل الأسر

تُثبت السياسات الجمركية أنها تُشكّل عبئًا هائلًا على الأسر الأمريكية، التي تتحمل في نهاية المطاف وطأة هذه الإجراءات الحمائية. تُظهر تحليلات اللجنة الاقتصادية المشتركة في الكونغرس، استنادًا إلى بيانات وزارة الخزانة وتقديرات غولدمان ساكس لتأثير الرسوم الجمركية على المستهلكين، أن المستهلكين الأمريكيين تكبّدوا ما يقرب من 159 مليار دولار أمريكي كتكاليف جمركية إضافية بين فبراير ونوفمبر 2025. وهذا يُعادل في المتوسط ما بين 1197 و1200 دولار أمريكي لكل أسرة خلال تلك الفترة.

الأمر الأكثر إثارة للقلق هو تزايد العبء الشهري. ففي فبراير، عند تطبيق الرسوم الجمركية لأول مرة، كان متوسط العبء على كل أسرة أقل من 60 دولارًا. وفي أبريل، بعد توسيع نطاق الرسوم، ارتفع هذا العبء إلى أكثر من 80 دولارًا، واستمر في الارتفاع باطراد منذ ذلك الحين. وبحلول نوفمبر 2025، بلغ العبء الشهري 181.29 دولارًا لكل أسرة، بتكاليف إجمالية قدرها 24.04 مليار دولار. وإذا استمر هذا المستوى من العبء، فستدفع الأسر الأمريكية ما متوسطه 2100 دولار العام المقبل بسبب الرسوم الجمركية وحدها.

تصف الخبيرة الاقتصادية كيمبرلي كلاوسينغ، من جامعة كاليفورنيا في لوس أنجلوس، والتي عملت سابقًا مسؤولةً عن الضرائب في وزارة الخزانة خلال إدارة بايدن، تعريفات ترامب الجمركية بأنها أكبر زيادة ضريبية يتحملها المستهلكون الأمريكيون منذ جيل. وتقدر العبء السنوي على الأسرة المتوسطة بنحو 1700 دولار. ويؤكد جيفري سوننفيلد، الأستاذ في كلية ييل للإدارة، أن الشركات تدرك أزمة القدرة على تحمل التكاليف التي يواجهها المستهلكون الأمريكيون. وهي تحاول استيعاب تكاليف التعريفات الجمركية وتجنب ارتفاع الأسعار، لكن هذا يضغط على هوامش الربح ويهدد استمرارية العديد من الشركات.

يُظهر تحليل غولدمان ساكس لتأثير الرسوم الجمركية أن حوالي 40% من عبء الرسوم يتحمله المستهلكون الأمريكيون، و40% أخرى تتحملها الشركات الأمريكية، بينما لا يتحمل المصدرون الأجانب سوى 20%. هذا التوزيع يُفنّد الادعاء المتكرر لإدارة ترامب بأن الصين أو دولًا أخرى ستدفع الرسوم الجمركية. في الواقع، يقع العبء في المقام الأول على عاتق الجهات الأمريكية، حيث يتأثر المستهلكون والشركات على حد سواء.

بات تأثير ذلك على سلوك المستهلكين واضحًا وقابلًا للقياس. تتوقع مورغان ستانلي تباطؤًا في نمو الاستهلاك الاسمي من 5.7% في عام 2024 إلى 3.7% في عام 2025، ثم إلى 2.9% في عام 2026. وتتوقع ديلويت انخفاضًا في نمو الاستهلاك الحقيقي من 2.6% في عام 2025 إلى 1.6% فقط في عام 2026. ويتأثر الاستهلاك التقديري بشكل خاص، إذ تُظهر استطلاعات الرأي أن 32% من المستهلكين قد غيّروا عادات إنفاقهم بالفعل بسبب التهديد بالتعريفات الجمركية. وانخفض مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان إلى 55.1 نقطة في سبتمبر 2025، وهو أدنى مستوى له منذ مايو، مسجلًا انخفاضًا إضافيًا من 58.2 نقطة في أغسطس.

انخفضت السيولة النقدية المتاحة للأسر بشكل ملحوظ. يبلغ متوسط ما تملكه الأسرة الأمريكية من سيولة نقدية متاحة 9869 دولارًا، أي بانخفاض قدره 10% مقارنةً بالفترة نفسها من العام الماضي. أما الأسر التي تواجه صعوبة في سداد فواتيرها، فلا تملك سوى 2336 دولارًا فقط، أي بانخفاض قدره 27%. هذا التآكل في الاحتياطيات المالية يجعل الأسر أكثر عرضة للنفقات غير المتوقعة، ويزيد من ميلها لتأجيل أو التخلي عن المشتريات غير الضرورية.

يستجيب المستهلكون لهذه الضغوط بتغيير أنماط إنفاقهم. فالإنفاق على السلع والخدمات غير الأساسية آخذ في التراجع، بينما تستحوذ النفقات الأساسية كالغذاء والسكن والطاقة على حصة أكبر من الميزانية. ويشير تقرير الاحتياطي الفيدرالي إلى أن المستهلكين في المدن يدفعون الآن نحو 25% أكثر مقابل سلة السلع نفسها مقارنةً بما كانوا يدفعونه قبل خمس سنوات. هذا التضخم المتراكم يُجبر الأسر على التحول إلى منتجات أرخص، وتأجيل المشتريات غير الضرورية، وتعديل توقعاتهم بشأن الأمن المالي.

اضطرابات خاصة بالقطاع: تراجع صناعة الطاقة الشمسية

يُجسّد قطاع الطاقة الشمسية كيف يُمكن لمزيج من سياسات التعريفات الجمركية، وتخفيضات الدعم، والضغوط الاقتصادية الكلية أن يُزعزع استقرار قطاعات بأكملها. ففي عام 2025، أعلنت تسع شركات كبرى لخدمات الطاقة الشمسية إفلاسها أو بدأت عمليات إعادة هيكلة شاملة. وتُصيب هذه الموجة من حالات الإفلاس قطاعًا كان يُعتبر، حتى وقت قريب، محركًا للنمو الاقتصادي الأمريكي ومحوريًا في عملية التحول الطاقي.

بدأت شركة "صنوفا إنرجي إنترناشونال"، إحدى أكبر الشركات المزودة لأنظمة الطاقة الشمسية السكنية، عملية إعادة هيكلة شاملة لأعمالها في يونيو 2025. وأفادت الشركة بأن ديونها بلغت 8.9 مليار دولار، بينما تراوحت أصولها والتزاماتها بين 10 مليارات و50 مليار دولار. وأرجعت "صنوفا" أسباب ضائقتها المالية إلى ارتفاع أسعار الفائدة، وضعف طلب العملاء عن المتوقع، وعدم اليقين بشأن الإعفاءات الضريبية الفيدرالية للطاقة الشمسية.

أعلنت شركة صن باور، التي كانت رائدة في مجالها، إفلاسها بموجب الفصل الحادي عشر في أغسطس 2024. وقدّرت الشركة أصولها والتزاماتها بما يتراوح بين مليار و10 مليارات دولار، مشيرةً إلى خسائر مستمرة، ومشاكل محاسبية، ومنافسة شديدة من منافسين يقدمون أسعارًا أقل محليًا ودوليًا. وفي إطار إعادة هيكلتها، أعلنت صن باور عن اتفاقية مع شركة كومبليت سولاريا، وهي الشركة التي كانت تُعتبر المزايد الرئيسي، لبيع قسم المنازل الجديدة، وقسم بلو رافين للطاقة الشمسية، وشبكة وكلائها مقابل حوالي 45 مليون دولار نقدًا.

أعلنت شركة موزاييك، إحدى أكبر الشركات المُقرضة لأنظمة الطاقة الشمسية السكنية في الولايات المتحدة، إفلاسها بموجب الفصل الحادي عشر من قانون الإفلاس الأمريكي في يونيو 2025. وكانت موزاييك قد موّلت أكثر من مليون نظام طاقة شمسية على مستوى البلاد، وتعاونت مع شركات تركيب في مختلف أنحاء الولايات المتحدة. وجاء إعلان الإفلاس نتيجة لتزايد حالات التخلف عن سداد القروض، وتضاؤل فرص الحصول على التمويل بسبب ارتفاع أسعار الفائدة، والغموض السياسي الذي يكتنف مستقبل الإعفاءات الضريبية الفيدرالية. وقد كان لفشل موزاييك آثارٌ مُتتالية على القطاع بأكمله، حيث كان العديد من شركات التركيب الصغيرة يعتمدون عليها كشريك تمويلي.

تقدمت شركة "بوزيجن"، المتخصصة في تركيب أنظمة الطاقة الشمسية ومقرها لويزيانا، بطلب للحماية من الإفلاس بموجب الفصل الحادي عشر في نوفمبر 2025. وأشارت الشركة في طلبها صراحةً إلى الرسوم الجمركية الباهظة المفروضة على المواد المستوردة اللازمة لبناء مشاريع الطاقة الشمسية، بما في ذلك الألواح الشمسية، والمحولات، وأنظمة التركيب، والهياكل الفولاذية. وكانت إدارة ترامب قد قللت من أهمية توسيع نطاق الطاقة المتجددة وألغت الإعفاءات الضريبية التي كانت تجعل الألواح الشمسية في متناول أصحاب المنازل.

ارتفع معدل الرسوم الجمركية الفعلي على الخلايا والألواح الشمسية المستوردة إلى حوالي 20% بعد مايو 2025، مقارنةً بأقل من 5% في السنوات السابقة. تُظهر بيانات فيدرالية حللها جيسون ميلر، أستاذ الاقتصاد في جامعة ولاية ميشيغان، أن مستوردي الطاقة الشمسية الأمريكيين دفعوا ما يقرب من 70 مليون دولار شهريًا كرسوم استيراد على النوع الأكثر شيوعًا من الألواح في النصف الثاني من العام. يوضح ميلر أن هذا يُمثل ضغطًا كبيرًا على التدفقات النقدية، لا سيما بالنسبة للمستوردين الصغار. وبالإضافة إلى انخفاض الحوافز الفيدرالية، مما يؤثر سلبًا على الطلب، فإن هذا يُهيئ ظروفًا بالغة الخطورة لزيادة حالات الإفلاس.

يواجه قطاع الطاقة الشمسية تحديات هيكلية تفاقمت بفعل الظروف الاقتصادية الكلية. فقد جعلت أسعار الفائدة المرتفعة قروض الطاقة الشمسية أقل جاذبية لأصحاب المنازل. ووفقًا لتقرير EnergySage Solar Marketplace Intel لعام 2023، ارتفع متوسط الأقساط الشهرية بنسبة 13% على أساس سنوي. ومع انخفاض المبيعات وارتفاع التكاليف التشغيلية، اضطرت العديد من الشركات إلى التوقف عن العمل.

للتغييرات في السياسات تأثير بالغ. فقد أدى انتقال كاليفورنيا من نظام صافي قياس الطاقة 2.0 إلى نظام صافي قياس الطاقة 3.0 إلى خفض رسوم التغذية لصادرات الطاقة الشمسية بنسبة تصل إلى 75%، مما أسفر عن انخفاض بنسبة 80% في تركيبات الطاقة الشمسية على أسطح المنازل في الولاية عام 2023. واضطرت شركات مثل "إنفينيت إنرجي"، التي تعتمد بشكل كبير على سوق كاليفورنيا، إلى إلغاء مشاريعها وتسريح موظفيها. وقد يؤدي إلغاء الإعفاء الضريبي الفيدرالي لأصحاب المنازل بعد عام 2025 إلى تسريع هذا التوجه على مستوى البلاد. فبدون هذا الدعم المالي البالغ 30%، قد يواجه آلاف المقاولين وشركات الطاقة الشمسية الصغيرة صعوبة في المنافسة، لا سيما أولئك الذين يعانون بالفعل من انخفاض الطلب وارتفاع التكاليف.

نهاية العالم في قطاع التجزئة 2.0: قطاع التجزئة تحت الضغط

يشهد قطاع التجزئة الأمريكي موجة جديدة من الإغلاقات والإفلاسات، تُذكّر بـ"كارثة التجزئة" التي شهدها أواخر العقد الأول من الألفية الثانية، ولكنها تفاقمت بفعل عوامل جديدة. ففي عام 2025، أُغلِقَ أكثر من 8100 متجر في الولايات المتحدة، بزيادة تُقدّر بنحو 12% مقارنةً بعام 2024. ولا تعكس هذه الأرقام التحوّل الهيكلي المستمر نحو التجارة الإلكترونية فحسب، بل تعكس أيضاً الضغوط الحادة للتضخم والتعريفات الجمركية وتغيّر أنماط الاستهلاك.

تُجسّد شركة "بارتي سيتي"، سلسلة متاجر لوازم الحفلات الشهيرة، مأساة هذا التوجه. فقد أعلنت الشركة إفلاسها للمرة الثانية خلال عامين في ديسمبر 2024، مُعلنةً تصفيتها الكاملة بعد ما يقرب من أربعة عقود من العمل. وأبلغ الرئيس التنفيذي، باري ليتوين، موظفي الشركة عبر مؤتمر مرئي أن "بارتي سيتي" ستتوقف عن العمل فورًا. وأُبلغ الموظفون أنهم لن يحصلوا على أي تعويضات نهاية خدمة، وأن استحقاقاتهم ستنتهي مع إغلاق الشركة.

لم يمضِ على خروج شركة بارتي سيتي من إجراءات الحماية من الإفلاس الأولى سوى بضعة أشهر، وذلك في أكتوبر 2023، بعد خفض ديونها بما يقارب مليار دولار. ومع ذلك، كانت الشركة لا تزال مدينة بمبلغ 800 مليون دولار عند خروجها من هذه الإجراءات. وخلال الأشهر الأربعة عشر التي تلت خروجها، واجهت بارتي سيتي تحدياتٍ واسعة النطاق في القطاع، شملت التضخم، وتراجع الإنفاق الاستهلاكي، وتغير تفضيلات المستهلكين، وانخفاض هوامش الربح. وقد أشارت ديبورا ريجر-باجانيس، رئيسة قسم إعادة الهيكلة، في وثائق المحكمة إلى هذه العوامل باعتبارها حاسمة في فشل الشركة في نهاية المطاف.

واجهت شركة بارتي سيتي منافسة متزايدة من متاجر مؤقتة متخصصة مثل سبيريت هالوين، التي وسّعت نطاق تواجدها، بالإضافة إلى متاجر التجزئة الكبرى مثل تارجت وأمازون، التي وسّعت نطاق منتجاتها من لوازم الحفلات. وعلّق نيل سوندرز، المدير الإداري في جلوبال داتا، قائلاً إن استمرار فشل بارتي سيتي كان على الأرجح أمراً لا مفر منه. فقد استمر انخفاض الطلب على منتجات الحفلات في الضغط على الشركة، ويعود ذلك إلى عاملين رئيسيين: ازدياد حدة المنافسة، وتراجع القدرة الشرائية للمستهلك.

أغلقت شركة "دولار تري"، وهي سلسلة متاجر خصومات رئيسية أخرى، حوالي 1000 متجر وباعت علامتها التجارية "فاميلي دولار" مقابل مليار دولار تقريبًا، بعد أن استحوذت عليها مقابل تسعة مليارات دولار في عام 2015. كما أغلقت "دولار جنرال" 141 متجرًا، مُعللة ذلك بصعوبات العمل في المناطق الحضرية. وتُعد هذه التطورات في قطاع الخصومات جديرة بالملاحظة، لأن هذه السلاسل تُعتبر تقليديًا بمنأى عن الركود الاقتصادي، بل ومن المتوقع أن تستفيد حتى في الأوقات الاقتصادية الصعبة عندما يبحث المستهلكون عن بدائل أرخص.

أغلقت سلسلة متاجر الأقمشة والحرف اليدوية "جوان" أبوابها في أوائل عام 2025، لعجزها عن منافسة متاجر التجزئة الإلكترونية التي تقدم أسعارًا أقل. تُجسّد هذه الحالة الاضطراب المستمر الذي تُسببه التجارة الإلكترونية، والذي تفاقم بفعل الضغوط الحالية. وتُعدّ متاجر التجزئة المتخصصة ذات المنتجات المحدودة أكثر عرضةً للخطر، لافتقارها إلى تنوّع السلاسل الكبيرة ومزايا التكلفة التي تتمتع بها متاجر التجزئة الإلكترونية البحتة.

رغم أن شركة سبيريت إيرلاينز ليست شركة تجزئة بالمعنى الحرفي، إلا أنها تشترك مع القطاع في العديد من المشاكل الهيكلية، وتجسد التحديات التي تواجه نماذج الأعمال التي تركز على المستهلك. وقد تقدمت الشركة، المتخصصة في الرحلات منخفضة التكلفة للغاية، بطلب إفلاس للمرة الثانية خلال عام واحد في أغسطس 2025. وكانت سبيريت قد خرجت من إجراءات الحماية بموجب الفصل الحادي عشر من قانون الإفلاس في مارس 2025 بعد موافقة الدائنين على تحويل 795 مليون دولار من الديون إلى أسهم. ومع ذلك، لم تتخذ الشركة إجراءات جذرية لخفض التكاليف، مثل تقليص أسطولها أو خفض شبكة رحلاتها بشكل كبير.

جاء إعلان الإفلاس المتجدد عقب ارتفاع التكاليف المستمر وانخفاض الطلب المحلي على السفر الجوي. في ملف قدمته للمحكمة في ديسمبر، توقعت شركة سبيريت تحقيق صافي ربح قدره 252 مليون دولار لهذا العام، لكنها سجلت خسارة تقارب 257 مليون دولار في الفترة من 13 مارس إلى نهاية يونيو بعد خروجها من إجراءات الحماية من الإفلاس بموجب الفصل الحادي عشر. وكانت الشركة قد حذرت قبل أسابيع قليلة من أنها قد تواجه صعوبة في تجاوز العام دون ضخ سيولة نقدية كبيرة. كما ذكرت سبيريت أن شركة معالجة بطاقات الائتمان التابعة لها تطالب بضمانات إضافية. ونتيجة لذلك، سحبت سبيريت كامل تسهيلاتها الائتمانية المتجددة البالغة 275 مليون دولار.

تُوضح هذه الأمثلة نمطًا ثابتًا: الشركات التي تعتمد بشكل كبير على الاستيراد، وتتمتع بقدرة محدودة على تحديد الأسعار، وتتأثر بإنفاق المستهلكين غير الضروري، تجد نفسها في مأزق وجودي. فهي لا تستطيع تحميل المستهلكين كامل التكاليف المتزايدة، ولا تعويضها بمفردها. أما المستهلكون، الذين يعانون بدورهم من انخفاض في قدرتهم الشرائية، فيُبدون عزوفًا عن الشراء عند كل زيادة في الأسعار. والنتيجة هي تآكل هوامش الربح، مما يؤدي في النهاية إلى الإفلاس.

عدم اليقين القانوني: المحكمة العليا وتعريفات قانون سلطات الطوارئ الاقتصادية الدولية

يُعدّ الأساس القانوني لجزء كبير من تعريفات ترامب الجمركية موضوع معارك قانونية حامية، مما يزيد من حالة عدم اليقين في وضع متوتر أصلاً. ويتمحور جوهر المسألة حول ما إذا كان قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) لعام 1977 يُخوّل الرئيس فرض تعريفات جمركية شاملة. في 14 أبريل/نيسان 2025، رفعت مجموعة من خمس شركات دعوى قضائية أمام محكمة التجارة الدولية، طعنت فيها بالتعريفات الجمركية المتبادلة التي فرضها الرئيس ترامب بعد إعلانه حالة الطوارئ الوطنية.

جادل المدّعون بأن قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) لم يمنح الرئيس سلطة فرض الرسوم الجمركية محلّ الطعن. وأكدوا أن سلطة فرض الرسوم الجمركية يجب أن تُمنح بوضوح لا لبس فيه، ولا يمكن منحها ضمنيًا بأي شكل من الأشكال المبهمة وغير المحددة التي غابت عن أنظار جميع الرؤساء السابقين لما يقرب من خمسة عقود. إضافةً إلى ذلك، أكد المدّعون أنه حتى لو منح قانون سلطات الطوارئ الاقتصادية الدولية هذه السلطة للرئيس، فإن ذلك سيشكل تفويضًا غير دستوري للسلطة التشريعية.

أصدرت محكمة التجارة الدولية حكمًا لصالح المدعين، وقضت بأن قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) لم يُجيز فرض الرسوم الجمركية. وبناءً عليه، مُنعت الأوامر المطعون فيها منعًا باتًا. ولأن المحكمة قررت أن قانون سلطات الطوارئ الاقتصادية الدولية لم يُجيز فرض الرسوم الجمركية، لم تتناول مسألة ما إذا كان التفويض غير دستوري. وقد استأنفت الحكومة هذا القرار أمام محكمة الاستئناف الأمريكية للدائرة الفيدرالية.

اقتصرت مداولات محكمة الاستئناف على مسألة ما إذا كانت الرسوم الجمركية المفروضة بموجب الأوامر التنفيذية المطعون فيها مُجازة بموجب قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA). وقضت المحكمة بأنها غير مُجازة. وللوصول إلى هذا الاستنتاج، استندت محكمة الاستئناف إلى نص قانون سلطات الطوارئ الاقتصادية الدولية، وتاريخه التشريعي، وقوانين تجارية مماثلة. وأشارت المحكمة إلى أن سلطة قانون سلطات الطوارئ الاقتصادية الدولية، التي تُخوّل الرئيس تنظيم الواردات، لا تشمل صلاحية فرض رسوم جمركية شاملة. ولاحظت المحكمة أن قانون سلطات الطوارئ الاقتصادية الدولية لا يتضمن كلمة "رسوم جمركية" أو أيًا من مرادفاتها، مثل "ضريبة" أو "رسوم جمركية".

جادلت المحكمة بأن تاريخ قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) وغايته يتعارضان مع تعريفات الرئيس ترامب الجمركية. وأشارت إلى أنه منذ إقرار القانون، لم يلجأ أي رئيس إلى سلطته لفرض تعريفات جمركية. ولاحظت المحكمة أن قانون سلطات الطوارئ الاقتصادية الدولية سُنّ تحديدًا للحد من صلاحيات الرئيس، وخلصت كذلك إلى أنه من غير المرجح أن يكون الكونغرس، عند إقراره القانون، قد قصد الخروج عن ممارسته الراسخة المتمثلة في منح الرئيس سلطة مطلقة لفرض التعريفات الجمركية.

على الرغم من هذا الاستنتاج، رفضت محكمة الاستئناف تأييد قرار محكمة التجارة الدولية بتعليق وحظر الرسوم الجمركية المطعون فيها. وتبقى هذه الرسوم سارية المفعول في الوقت الراهن. واستندت المحكمة في قرارها إلى قضية ترامب ضد كاسا، حيث قضت المحكمة العليا بأن أوامر الحظر المؤقتة المطلوبة كانت أوسع نطاقًا من اللازم لتوفير الإنصاف الكامل لكل مدعٍ مؤهل. وأعادت محكمة الاستئناف القضية إلى محكمة التجارة الدولية، وأمرتها بتحديد ما إذا كان منحها أمرًا قضائيًا مؤقتًا شاملًا يفي بالمعايير التي وضعتها المحكمة العليا في قضية كاسا.

استأنفت الحكومة قرار محكمة التجارة الدولية أمام المحكمة العليا، التي أمرت بعقد جلسة استماع. وفي 9 سبتمبر/أيلول 2025، وافقت المحكمة العليا على طلب عقد جلسات استماع عاجلة وحددت جلسة مرافعة شفوية في 5 نوفمبر/تشرين الثاني 2025. وطُرح سؤالان للنظر فيهما: أولهما، ما إذا كان قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) يسمح للرئيس بفرض رسوم جمركية بعد إعلان حالة طوارئ وطنية. وثانيهما، إذا كان قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) يُجيز فرض الرسوم الجمركية، فهل يُفوض القانون السلطة التشريعية للرئيس بشكل غير دستوري؟.

سيكون لقرار المحكمة العليا تداعيات سياسية واقتصادية هامة، بغض النظر عن النتيجة. فمن المرجح أن يسمح الحكم لصالح الرئيس بفرض المزيد من الرسوم الجمركية بموجب قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA)، وأن يمدد صلاحيات القانون لتشمل الإدارات اللاحقة. أما الحكم لصالح المدعين، فمن المرجح أن يؤدي إلى إلغاء الرسوم الجمركية المطعون فيها بالكامل. وبالنظر إلى تأثير هذه الرسوم حتى الآن، فإن هذا الخيار سيكون له عواقب وخيمة على الاقتصاد الأمريكي.

يُفاقم هذا الغموض القانوني الوضع الصعب أصلاً للشركات. فالمستوردون لا يعلمون ما إذا كانوا مؤهلين لاسترداد الرسوم الجمركية، مما يُعقّد تخطيطهم المالي. وفي الوقت نفسه، لا يمكنهم الاعتماد على استمرار الرسوم الجمركية الحالية. ويتوقع بعض المحللين أن حتى صدور حكم غير مواتٍ من المحكمة العليا لن يُغيّر بشكل كبير استراتيجية إدارة ترامب في مجال الرسوم الجمركية. وأشار بنك جيه بي مورغان، في تحليل نُشر في ديسمبر، إلى أنه حتى مع صدور قرار غير مواتٍ، فمن المرجح أن تبقى الرسوم الجمركية قريبة من مستوياتها الحالية، مع إمكانية لجوء الإدارة إلى المادة 122 للإبقاء على الرسوم لمدة 150 يومًا وكسب الوقت لتطوير حلول أكثر استدامة.

🎯🎯🎯 استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة واحدة | تطوير الأعمال، البحث والتطوير، الواقع الممتد، العلاقات العامة، وتحسين الظهور الرقمي

استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة | البحث والتطوير، والواقع الممتد، والعلاقات العامة، وتحسين الظهور الرقمي - الصورة: Xpert.Digital

تتمتع شركة Xpert.Digital بمعرفة متعمقة في مختلف القطاعات، مما يُمكّننا من تطوير استراتيجيات مُصممة خصيصًا لتتوافق بدقة مع متطلبات وتحديات قطاع السوق الخاص بكم. ومن خلال التحليل المستمر لاتجاهات السوق ومتابعة تطورات القطاع، نستطيع اتخاذ إجراءات استباقية وتقديم حلول مبتكرة. إن الجمع بين الخبرة والكفاءة يُولّد قيمة مضافة ويمنح عملاءنا ميزة تنافسية حاسمة.

للمزيد من المعلومات، انقر هنا:

الاحتياطي الفيدرالي في أقصى حدوده: لماذا لا تستطيع أحدث تخفيضات أسعار الفائدة حل المشاكل الحقيقية

معضلة السياسة النقدية: الاحتياطي الفيدرالي بين التضخم والنمو

يواجه الاحتياطي الفيدرالي وضعاً بالغ الصعوبة. إذ يتعين على البنك المركزي الموازنة بين مكافحة النزعات التضخمية، التي تغذيها جزئياً الرسوم الجمركية، ودعم الاقتصاد المتراجع. في عام 2025، نفّذ الاحتياطي الفيدرالي ثلاث تخفيضات في أسعار الفائدة، بواقع 25 نقطة أساس لكل تخفيض. وفي ديسمبر من العام نفسه، خفّض الاحتياطي الفيدرالي سعر الفائدة القياسي إلى نطاق مستهدف يتراوح بين 3.5% و3.75%، ليصل إجمالي التخفيضات منذ سبتمبر 2024 إلى 1.75 نقطة مئوية.

تأتي هذه التخفيضات في أسعار الفائدة في ظل بيئة اقتصادية معقدة. فمن جهة، ثمة مؤشرات على ضعف سوق العمل، حيث ارتفع معدل البطالة من مستويات منخفضة تاريخياً إلى 4.6% في نوفمبر 2025. ويتوقع الاحتياطي الفيدرالي ارتفاعاً إضافياً إلى 4.5% في عام 2025. ومن جهة أخرى، لا يزال التضخم، عند 2.7% في نوفمبر، أكثر استقراراً من المأمول، ويتجاوز هدف الاحتياطي الفيدرالي البالغ 2%.

تساهم الرسوم الجمركية في استمرار التضخم. وتشير الدراسات إلى أن الرسوم الجمركية ستزيد التضخم بنحو نقطة مئوية واحدة، وقد تكون هذه الزيادة مؤقتة، لكن مستويات الأسعار ستظل مرتفعة بشكل دائم. وهذا يضع الاحتياطي الفيدرالي أمام معضلة. فإذا ما لجأ إلى مكافحة التضخم بقوة وأبقى أسعار الفائدة مرتفعة أو حتى رفعها، فسيزيد ذلك من الضغط على الاقتصاد المتعثر أصلاً، وقد يؤدي إلى ركود اقتصادي. أما إذا خفض أسعار الفائدة بشكل مفرط، فإنه يخاطر بترسيخ التضخم وتقويض الثقة في استقرار الأسعار.

ينقسم أعضاء اللجنة الفيدرالية للسوق المفتوحة (FOMC) حول المسار الأمثل. ففي اجتماع ديسمبر، سُجّل صوتان معارضان، حيث صوّت عضوان لصالح تجميد أسعار الفائدة، بينما دعا محافظ اللجنة الجديد، ميران، إلى خفضها بمقدار 50 نقطة أساس. ويعكس هذا التباين صعوبة تحديد السياسة النقدية المناسبة في بيئة مشوّهة بفعل تدخلات السياسة التجارية.

رفع الاحتياطي الفيدرالي توقعاته للنمو الاقتصادي لعام 2025 إلى 1.7%، بينما لا تزال التوقعات لعام 2026 ضعيفة عند 2.3%. ومن المتوقع أن يبلغ معدل التضخم في نفقات الاستهلاك الشخصي 2.9% لعام 2025 و2.4% لعام 2026. تشير هذه التوقعات إلى أن الاحتياطي الفيدرالي يتوقع فترة طويلة من التضخم المرتفع، مما يحد من خياراته في السياسة النقدية.

يُعدّ مفهوم سعر الفائدة المحايد، أو ما يُعرف بـ "سعر الفائدة المحايد"، محورياً في النقاش الدائر حول السياسة النقدية المناسبة. ويشير هذا السعر إلى سعر الفائدة الذي يتوافق مع اقتصاد ينمو بما يتناسب مع طاقته الإنتاجية، مع توظيف كامل للموارد ووصول التضخم إلى المستوى المستهدف من قبل البنك المركزي. ويصعب تحديد هذا السعر بدقة، كما أنه غير قابل للملاحظة المباشرة. ويُقدّر الاحتياطي الفيدرالي سعر الفائدة المحايد بنحو 3%، بينما تتراوح تقديرات المشاركين في لجنة السوق المفتوحة الفيدرالية بين 2.6% و3.9%. ويُفسّر هذا التباين الواسع سبب تأكيد رئيس الاحتياطي الفيدرالي، جيروم باول، على أن السياسة النقدية باتت الآن ضمن نطاق التقديرات المحايدة.

تقدم أسعار السوق منظورًا بديلًا. يبلغ معدل مبادلة العقود الآجلة لخمس سنوات، والذي يُعتبر غالبًا مؤشرًا على التوازن طويل الأجل، حوالي 3.5% حاليًا. وهذا أعلى من التقدير المركزي للاحتياطي الفيدرالي، ولكنه يُرسل إشارة مماثلة: السياسة النقدية تقترب من الحياد، لكنها لا تزال تقييدية. والأهم من ذلك، أن القطاعات الحساسة لأسعار الفائدة، مثل قطاع الإسكان، لا تزال تحت ضغط، ويستمر سوق العمل في فقدان زخمه. هذه مؤشرات ملموسة على أن السياسة النقدية لا تزال تُؤثر سلبًا على النشاط الاقتصادي.

تُعقّد السياسة التجارية مهمة الاحتياطي الفيدرالي بشكل كبير. فالرسوم الجمركية تُشكّل صدمةً للعرض والطلب على حدٍ سواء. فهي تزيد من تكاليف الإنتاج للشركات، مما يُؤدي إلى التضخم، ولكنها في الوقت نفسه تُثبّط النمو الاقتصادي والتوظيف. وتُعدّ هذه النزعات الركودية التضخمية صعبةً للغاية على البنوك المركزية لمكافحتها، لأن أدوات السياسة النقدية المعتادة لا تستطيع معالجة المشكلتين معًا. فخفض أسعار الفائدة لتحفيز الاقتصاد يُنذر بارتفاع التضخم، بينما رفعها لمكافحته يُفاقم خطر الركود.

الاضطرابات الهيكلية والآثار طويلة المدى

قد تُؤدي موجة الإفلاسات واضطرابات السياسات التجارية المتوقعة في عام 2025 إلى تغييرات هيكلية طويلة الأمد في الاقتصاد الأمريكي. ورغم أن إعادة توزيع الموارد المصاحبة لأي موجة إفلاسات كبيرة قد تُفضي إلى هيكل اقتصادي أكثر كفاءة على المدى البعيد، إلا أنها تُكبّد الاقتصاد الأمريكي تكاليف اجتماعية واقتصادية باهظة على المدى القريب.

إن تركز حالات الإفلاس في القطاع الصناعي أمرٌ مثير للقلق بشكل خاص، إذ يُفترض أن هذا هو القطاع الذي كانت الحكومة تنوي تعزيزه. ومن المفارقات أن سياسة تهدف صراحةً إلى إنعاش الصناعة الأمريكية قد ساهمت في نهاية المطاف في تسريع تدهور هذا القطاع. إن فقدان ما بين 59,000 و67,000 وظيفة في قطاع التصنيع لا يُمثل مجرد أرقام إحصائية، بل مآسي فردية ملموسة في مناطق تُعاني أصلاً من تغيرات هيكلية.

غالباً ما يتركز التوزيع الجغرافي لفقدان هذه الوظائف في ما يُسمى بـ"حزام الصدأ" ومناطق أخرى شهدت تراجعاً صناعياً في العقود الأخيرة. وقد شكّلت هذه المناطق محوراً أساسياً في رسالة حملة ترامب الانتخابية لعام 2024، والتي وعد فيها بإعادة الوظائف من خلال السياسات التجارية. وقد يكون لخيبة الأمل في تحقيق هذه التوقعات عواقب سياسية واجتماعية طويلة الأمد.

يُعدّ تدمير رأس المال من خلال حالات الإفلاس أمرًا بالغ الأهمية. ففي النصف الأول من عام 2025، طالت 17 حالة إفلاس ضخمة شركاتٍ تتجاوز أصولها مليار دولار. وعادةً ما تنخفض قيمة هذه الأصول بشكلٍ كبير نتيجةً لإجراءات الإفلاس، مما يُؤدي إلى خسائر في الرفاه الاقتصادي الكلي. ويتكبّد المستثمرون والدائنون وحاملو السندات خسائر قد تنتشر في جميع أنحاء النظام المالي.

أدى عدم اليقين المحيط بالسياسة التجارية إلى تأخير أو منع قرارات الاستثمار طويلة الأجل. تحتاج الشركات إلى وضوح في التخطيط للاستثمارات الكبرى في الطاقة الإنتاجية والبحث والتطوير ورأس المال البشري. إن التقلب الشديد في الرسوم الجمركية - التي تتراوح بين 34% و125% ثم تعود إلى 10% في غضون أسابيع قليلة - يجعل هذا التخطيط طويل الأجل مستحيلاً. حتى لو استقرت الرسوم الجمركية عند مستوى معين على المدى المتوسط، فإن خطر التغيرات المفاجئة سيظل قائماً، مهدداً كل قرار استثماري.

نهاية الكفاءة: اضطراب سلاسل التوريد

إن اضطراب سلاسل التوريد العالمية له تداعيات تتجاوز بكثير تكاليف الرسوم الجمركية المباشرة. فقد أدت عقود من العولمة إلى إنشاء شبكات إنتاج متخصصة ودقيقة للغاية، حيث تعبر المكونات الحدود عدة مرات قبل دمجها في المنتجات النهائية. وكانت هذه الكفاءة تعتمد على الموثوقية وانخفاض تكاليف المعاملات. وتقضي الرسوم الجمركية على هذين الشرطين الأساسيين. ويتعين على الشركات الآن إما تحمل تكاليف أعلى بكثير أو القيام بإعادة هيكلة معقدة ومكلفة لسلاسل التوريد الخاصة بها.

تُعدّ تكاليف تعديل عمليات إعادة الهيكلة هذه باهظة. إذ يتطلب الأمر إنشاء علاقات جديدة مع الموردين، والتحقق من معايير الجودة، وإعادة تنظيم الخدمات اللوجستية، وإعادة التفاوض على العقود. بالنسبة للشركات المتوسطة والصغيرة، قد تكون هذه التكاليف باهظة للغاية. تمتلك الشركات متعددة الجنسيات الكبيرة الموارد والخبرة اللازمة لتكييف سلاسل التوريد الخاصة بها، ولكن حتى هذه الشركات تعاني من انخفاض في الكفاءة خلال هذه العملية. والنتيجة هي إعادة توزيع للنشاط الاقتصادي لا تحركها اعتبارات الكفاءة في المقام الأول، بل تجنب الرسوم الجمركية - وهو توزيع غير كفؤ بطبيعته.

سيضطر المستهلكون إلى التعايش مع مستويات أسعار أعلى بشكل دائم على المدى الطويل. فحتى لو استقر التضخم، ستستمر الزيادات السعرية الناجمة عن الرسوم الجمركية. وهذا يعني انخفاضًا دائمًا في القدرة الشرائية الحقيقية، لا سيما بالنسبة للأسر ذات الدخل المنخفض والمتوسط، التي تنفق نسبة أكبر من ميزانيتها على السلع القابلة للتداول. ويؤدي الأثر التراجعي للرسوم الجمركية - حيث تُثقل كاهل الأسر الفقيرة بشكل غير متناسب - إلى تفاقم أوجه عدم المساواة القائمة.

الأوهام المالية وتأثيرات الارتداد الدولي

تُعدّ التداعيات المالية كبيرة أيضاً. فبينما تُجادل الحكومة بأنّ الرسوم الجمركية تُدرّ إيرادات كبيرة يُمكن استخدامها لتمويل تخفيضات ضريبية أو برامج أخرى، فإنّ هذه الحسابات تتجاهل الآثار غير المباشرة. ويُحذّر معهد إيفو من أنّه مقابل كلّ دولار إضافي من إيرادات الرسوم الجمركية، قد ينكمش الناتج المحلي الإجمالي بما يصل إلى 1.80 دولار. ويعني انكماش الناتج المحلي الإجمالي انخفاض الإيرادات الضريبية من مصادر أخرى، ولا سيما ضريبة الدخل. وبناءً على ذلك، قد تكون المكاسب المالية الصافية من الرسوم الجمركية أقل بكثير من المأمول، أو حتى سلبية عند أخذ آثار النمو السلبية في الحسبان.

لا ينبغي إغفال البُعد الدولي. فقد أدت السياسة التجارية الأمريكية إلى اتخاذ إجراءات انتقامية من قِبل الشركاء التجاريين. فرضت الصين تعريفات جمركية على المنتجات الزراعية الأمريكية، مما أسفر عن خسائر فادحة للمزارعين الأمريكيين. كما اتخذت دول أخرى إجراءات انتقامية مماثلة. تُقلل هذه الدورات من الانتقام حجم التجارة العالمية والنمو الاقتصادي العالمي، مما يُلحق الضرر في نهاية المطاف بالاقتصاد الأمريكي أيضاً. يُؤدي تآكل هياكل التجارة متعددة الأطراف وتزايد الاتفاقيات الثنائية إلى زيادة تكاليف المعاملات وحالة عدم اليقين لجميع الأطراف المعنية.

الواقع الجديد لأمريكا في عام 2026: انخفاض فرص العمل والآثار المباشرة لسياسة التعريفات الجمركية

مزيج سام للاقتصاد: ارتفاع معدلات البطالة على الرغم من التضخم المستمر.

لا تُبشّر التوقعات المتاحة لعام 2026 بتفاؤل يُذكر. إذ يتوقع معظم المحللين أن تبقى الرسوم الجمركية عند حوالي 15%. وتشير بلومبيرغ إيكونوميكس إلى أن الاقتصاد العالمي بات مُطالباً بالتكيف مع واقع الحمائية الأمريكية. وحتى لو أصدرت المحكمة العليا حكماً ضد الرسوم الجمركية بموجب قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA)، يتوقع الخبراء استبدال هذه الرسوم سريعاً، وأن تبقى الأسعار في معظمها على حالها.

سيستمر سلوك المستهلكين في التغير. تتوقع مورغان ستانلي تباطؤ نمو الإنفاق الاستهلاكي من 3.7% في عام 2025 إلى 2.9% في عام 2026. بينما تتوقع ديلويت نموًا حقيقيًا في الاستهلاك بنسبة 1.6% فقط في عام 2026. سيؤثر هذا التباطؤ على الاقتصاد برمته، إذ يمثل الإنفاق الاستهلاكي نحو 70% من الناتج المحلي الإجمالي للولايات المتحدة. وسيؤدي ضعف الطلب الاستهلاكي إلى دفع المزيد من الشركات نحو مواجهة صعوبات مالية، مما قد يُطيل أمد موجة الإفلاسات.

لا يزال سوق العمل مؤشراً بالغ الأهمية. وتشير تقديرات مختبر الميزانية بجامعة ييل إلى أن معدل البطالة سيرتفع بنسبة 0.3 نقطة مئوية بحلول نهاية عام 2025، وبنسبة 0.6 نقطة مئوية بحلول نهاية عام 2026، مقارنةً بما كان عليه الحال لولا الرسوم الجمركية. كما سينخفض عدد الوظائف بمقدار 490 ألف وظيفة بحلول نهاية عام 2025. قد تبدو هذه الأرقام معتدلة في سياق اقتصاد بحجم الولايات المتحدة، إلا أنها تمثل مئات الآلاف من الأرواح، ولها آثار مضاعفة على الاستهلاك والاستثمار.

تشير تقديرات مختبر الميزانية بجامعة ييل إلى أن الناتج المحلي الإجمالي سيظل منخفضًا بنسبة 0.3% على المدى الطويل، ليصل إلى حوالي 90 مليار دولار سنويًا في عام 2024، بينما ستنخفض الصادرات بنسبة 16%. وتُعدّ هذه الآثار طويلة الأجل مثيرة للقلق بشكل خاص لأنها تُشير إلى أن سياسات التعريفات الجمركية لا تُولّد تكاليف تعديل مؤقتة فحسب، بل تُلحق ضررًا دائمًا بإنتاجية الاقتصاد الأمريكي وقدرته التنافسية.

لا يمكن تجاهل البُعد السياسي. يواجه الرئيس ترامب ضغوطًا متزايدة مع تراجع شعبيته فيما يتعلق بسياساته الاقتصادية. ووفقًا لاستطلاعات الرأي، يعتقد غالبية الأمريكيين أن الآثار طويلة المدى لسياسات التعريفات الجمركية التي تنتهجها الإدارة ستكون سلبية في الغالب على البلاد وعلى أنفسهم وعائلاتهم. وقد ينعكس هذا الاستياء على الانتخابات المقبلة ويُغير المشهد السياسي.

في الوقت نفسه، تبدو الإدارة مترددة في تغيير مسارها جذرياً. فقد صرّح ترامب نفسه على منصة TruthSocial بأن الرسوم الجمركية تخلق ازدهاراً وأمناً قومياً غير مسبوق للولايات المتحدة. وأكد الممثل التجاري جيمسون غرير أن عام 2025 سيُذكر باعتباره عام عودة الرسوم الجمركية، وزعم أن الخطة ناجحة. يشير هذا الخطاب إلى أن التغييرات الجوهرية في السياسة غير مرجحة، بغض النظر عن الأدلة التجريبية على الآثار السلبية.

يتمثل التحدي الذي يواجه الاقتصاد الأمريكي في التكيف مع وضع جديد يتسم بارتفاع الحواجز التجارية، وزيادة حالة عدم اليقين، وانخفاض الاندماج في سلاسل القيمة العالمية. ويأتي هذا التكيف بتكلفة باهظة، ومن المتوقع أن يستغرق عدة سنوات. وفي غضون ذلك، ستواجه المزيد من الشركات صعوبات مالية، وستُفقد وظائف، وستتآكل الثروات.

يبقى السؤال الأساسي مطروحًا: هل سيتعلم صناع السياسات من تجارب عام 2025 ويعدّلون سياساتهم وفقًا لذلك، أم أن التشبث الأيديولوجي بالحمائية سيحول دون إجراء تعديلات سياسية قائمة على الأدلة؟ تشير الأدلة التاريخية - بدءًا من تعريفات سموت-هاولي في ثلاثينيات القرن الماضي وصولًا إلى التجارب الحديثة مع الحروب التجارية - إلى أن التدابير الحمائية نادرًا ما تحقق الفوائد المرجوة، بل غالبًا ما تُنتج عواقب غير متوقعة وعكسية. وتُضيف تطورات عام 2025 فصلًا آخر مُقلقًا إلى هذا السجل التاريخي.

إن موجة الإفلاسات التي اجتاحت الاقتصاد الأمريكي ليست في المقام الأول نتيجة للتقلبات الدورية أو الصدمات الخارجية، بل هي بالأحرى نتيجة مباشرة لقرارات متعمدة في السياسة التجارية. تكمن المفارقة في أن سياسة كان يُفترض أنها تحمي الشركات والعمال الأمريكيين قد أدت في نهاية المطاف إلى إلحاق ضرر واسع النطاق بهم. هذا التناقض بين الهدف المعلن والنتيجة الفعلية يثير تساؤلات جوهرية حول جودة المشورة في السياسة الاقتصادية ودور الأدلة التجريبية في صنع القرار السياسي. ستُظهر السنوات القادمة ما إذا كان صانعو السياسات الأمريكيون قادرين على استيعاب هذا الدرس واتخاذ إجراءات تصحيحية، أو ما إذا كان المسار الحمائي المختار سيستمر - بكل ما يترتب على ذلك من تكاليف باهظة على الازدهار والتوظيف والحيوية الاقتصادية.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا wolfenstein@xpert.digital:أو الاتصال بي مباشرةً على الرقم +49 7348 4088 965. عنوان بريدي الإلكتروني هو

أتطلع إلى مشروعنا المشترك.

☑️ دعم الشركات الصغيرة والمتوسطة في مجالات الاستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الاستراتيجية الرقمية والتحول الرقمي

☑️ توسيع وتحسين عمليات المبيعات الدولية

☑️ منصات التداول العالمية والرقمية بين الشركات

☑️ تطوير الأعمال الرائدة / التسويق / العلاقات العامة / المعارض التجارية

🎯🎯🎯 استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة واحدة | تطوير الأعمال، البحث والتطوير، الواقع الممتد، العلاقات العامة، وتحسين الظهور الرقمي

استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة | البحث والتطوير، والواقع الممتد، والعلاقات العامة، وتحسين الظهور الرقمي - الصورة: Xpert.Digital

تتمتع شركة Xpert.Digital بمعرفة متعمقة في مختلف القطاعات، مما يُمكّننا من تطوير استراتيجيات مُصممة خصيصًا لتتوافق بدقة مع متطلبات وتحديات قطاع السوق الخاص بكم. ومن خلال التحليل المستمر لاتجاهات السوق ومتابعة تطورات القطاع، نستطيع اتخاذ إجراءات استباقية وتقديم حلول مبتكرة. إن الجمع بين الخبرة والكفاءة يُولّد قيمة مضافة ويمنح عملاءنا ميزة تنافسية حاسمة.

للمزيد من المعلومات، انقر هنا: