الحرب الإيرانية، والزلزال الاقتصادي العالمي، ولماذا تخسر الصين واليابان وكوريا الجنوبية وسنغافورة أكثر من بقية دول العالم

إصدار تجريبي من إكسبرت

Available in 27 languages 📢

فضّل استخدام Xpert.Digital على جوجلⓘتاريخ النشر: 30 مارس 2026 / تاريخ التحديث: 30 مارس 2026 - المؤلف: Konrad Wolfenstein

الحرب الإيرانية، والاضطرابات الاقتصادية العالمية، ولماذا تتكبد الصين واليابان وكوريا الجنوبية وسنغافورة خسائر أكبر من بقية دول العالم – الصورة: Xpert.Digital

تم تجاوز عنق الزجاجة في الاقتصاد العالمي: لماذا ستؤثر أزمة الصادرات الآسيوية علينا جميعاً؟

عندما يتحول النفط إلى سلاح – كيف يؤدي اختناق بحري إلى شلّ الاقتصاد العالمي بأكمله

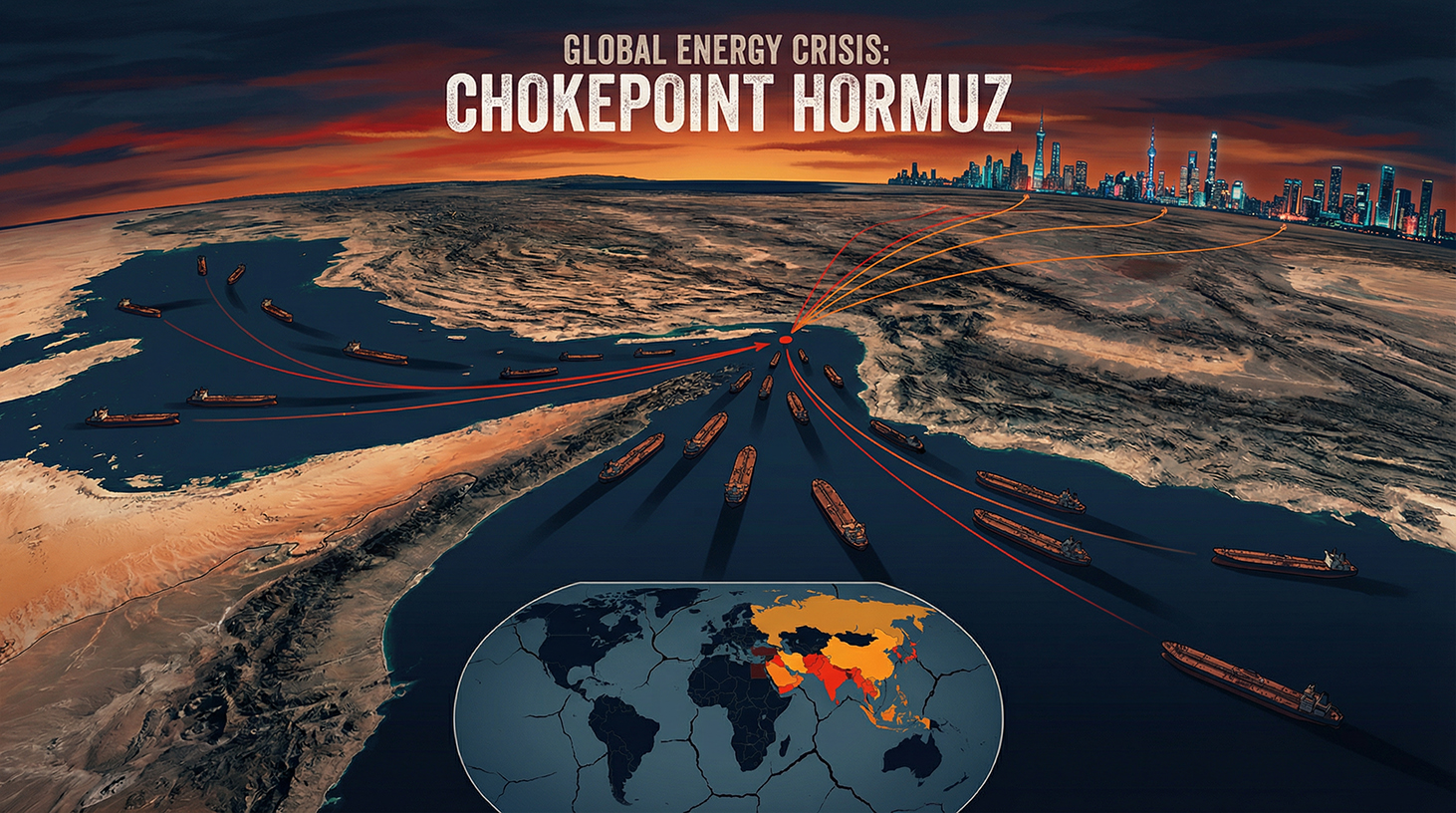

أدت الحرب بين الولايات المتحدة وإسرائيل وإيران إلى قطع شريان الحياة لإمدادات الطاقة العالمية، وأغرقت الاقتصاد العالمي في حالة طوارئ تاريخية. ومع الإغلاق الفعلي لمضيق هرمز في نهاية فبراير 2026، اندلعت صدمة سعرية غير مسبوقة في الأسواق العالمية، تجاوزت بكثير أسعار النفط والغاز المتصاعدة أصلاً. وبينما تتصارع أوروبا والولايات المتحدة مع شبح عودة الركود التضخمي، تواجه عمالقة الاقتصاد الآسيوي، مثل اليابان وكوريا الجنوبية والصين، أزمة وجودية. وتُظهر اضطرابات سلاسل التوريد، وتكاليف الخدمات اللوجستية الباهظة، وخطر توقف الإنتاج في صناعة أشباه الموصلات العالمية بسبب النقص الحاد في الهيليوم، أن هذا الصراع لم يعد مجرد تصعيد جيوسياسي في الشرق الأوسط، بل هو أكبر وأخطر صدمة للاقتصاد العالمي منذ نصف قرن.

ولماذا تخسر آسيا أكثر من بقية دول العالم مجتمعة؟

أحدثت الحرب بين الولايات المتحدة وإسرائيل وإيران صدمةً في الاقتصاد العالمي منذ نهاية فبراير 2026، يصعب المبالغة في وصف حدتها. فما بدأ في مضيق هرمز، تصاعد في غضون أسابيع قليلة إلى أزمة ثلاثية الأبعاد تمثلت في صدمة أسعار الطاقة، وخطر التضخم، وانكماش النمو، لتضرب اقتصاداً عالمياً منهكاً أصلاً بفعل الحرب التجارية والصراع الدائر في أوكرانيا، في وقتٍ بالغ السوء. ويكشف تحليلٌ دقيق أنه بينما تتصدر أوروبا والولايات المتحدة النقاش العام، فإن الاقتصادات الآسيوية - ولا سيما الصين واليابان وكوريا الجنوبية وسنغافورة - هي التي تعاني أشد الأضرار الهيكلية.

عنق الزجاجة في إمدادات الطاقة العالمية

لفهم الأهمية الجيوسياسية للوضع الراهن، لا بد من إدراك الدور الاستراتيجي المحوري الذي يلعبه مضيق هرمز في إمدادات الطاقة العالمية. يربط هذا الممر المائي الضيق بين إيران وسلطنة عُمان الخليج العربي بخليج عُمان وبحر العرب. وهو الطريق البحري الوحيد الذي يمكن من خلاله تصدير النفط من المملكة العربية السعودية والإمارات العربية المتحدة والكويت والعراق وإيران.

يمر عبر مضيق هرمز ما يقارب 20% من تجارة النفط والغاز الطبيعي المسال العالمية يوميًا. ووفقًا لإدارة معلومات الطاقة الأمريكية، كان من المتوقع أن يعبر المضيق حوالي 13 مليون برميل من النفط الخام يوميًا بحلول عام 2025، وهو حجم يصعب تعويضه عبر طرق بديلة. لكن الأهم من ذلك، حقيقة جغرافية تفسر الأزمة الراهنة تفسيرًا كاملًا: أكثر من 80% من الطاقة المنقولة عبر مضيق هرمز موجهة إلى المستهلكين في آسيا، وتحديدًا الصين والهند واليابان وكوريا الجنوبية. لذا، فإن إغلاق هذا المضيق ليس مجرد نزاع تجاري إقليمي، بل هو هجوم على شريان الطاقة في القارة الآسيوية.

تُعدّ قطر، أكبر مُصدّر للغاز الطبيعي المسال في العالم، مُورّداً لنحو 20% من سوق الغاز الطبيعي المسال العالمي، وتمرّ هذه الشحنات أيضاً عبر مضيق هرمز. علاوة على ذلك، فقد أدّى هجومٌ على منشأة قطر للغاز الطبيعي المسال، ذات الأهمية العالمية، وفقاً لتقارير إعلامية، إلى توقف 17% من طاقتها الإنتاجية عن العمل لمدة تصل إلى خمس سنوات. بالنسبة لآسيا، المُستهلك الرئيسي لهذه الكميات، تُشكّل هذه كارثة ذات تداعيات طويلة الأمد.

من الهجوم إلى الحصار - دوامة التصعيد

في 28 فبراير/شباط 2026، شنت الولايات المتحدة وإسرائيل هجمات منسقة على إيران، أسفرت، وفقًا لتقارير إعلامية، عن مقتل قيادة النظام. وردت إيران بما يُعتبر سلاحها غير المتكافئ الأقوى منذ عقود: الإغلاق الفعلي لمضيق هرمز. تلقت عدة سفن في المنطقة رسائل لاسلكية من الحرس الثوري الإيراني تفيد بمنع مرور أي سفينة عبر المضيق. وخلال الأسبوع الثاني من الحرب، لم تعبر أي ناقلة نفط المضيق، ما أدى إلى احتجاز نحو 500 ناقلة نفط وغاز.

ألحقت الهجمات الإيرانية المضادة أضرارًا بالبنية التحتية للنفط والغاز في الدول العربية المجاورة، بما في ذلك مصفاة سعودية رئيسية ومنشآت غاز في قطر. وشعر المستوردون الآسيويون فورًا بالصدمة التي اجتاحت أسواق الطاقة العالمية منذ تلك اللحظة: ففي اليابان وكوريا الجنوبية والصين، ارتفعت أسعار الغاز والنفط بمعدل أسرع من أي مكان آخر في العالم. وانخرطت الدول الآسيوية الأقل ثراءً في حرب مزايدة حقيقية على إمدادات النفط والغاز الشحيحة، والتي لم تتمكن من الفوز بها، على الأقل في الوقت الراهن، إلا الدول الأكثر ثراءً مثل اليابان وكوريا الجنوبية، وذلك بدفع أسعار باهظة.

وجّه رئيس وكالة الطاقة الدولية، فاتح بيرول، تحذيراً شديد اللهجة بشأن أكبر تهديد لأمن الطاقة في تاريخ الاقتصاد العالمي الحديث، مشيراً إلى أن أكثر من 40 محطة توليد طاقة في تسع دول قد تضررت بشدة منذ بداية الحرب. ويوضح هذا الرقم أن الضرر لا يقتصر بأي حال من الأحوال على مضيق واحد، بل طال البنية التحتية للطاقة في المنطقة بأكملها.

صدمة أسعار النفط وأسواقها

كان للحصار أثر اقتصادي فوري على أسواق الطاقة. قبل اندلاع العمليات العسكرية في نهاية فبراير 2026، كان سعر خام برنت حوالي 73 دولارًا للبرميل. وفي الأيام الأولى للتداول بعد بدء الهجمات، ارتفع سعر برنت بنسبة تقارب 19% ليصل إلى حوالي 110 دولارات، بينما تجاوز سعر خام غرب تكساس الوسيط الأمريكي حاجز 100 دولار لأول مرة منذ عام 2022. وبلغ سعر برنت ذروته مؤقتًا عند 120 دولارًا للبرميل.

تضررت شركات التكرير الآسيوية بشدة جراء هذا الارتفاع الحاد في الأسعار. فقد ارتفعت هوامش التكرير في سنغافورة، إحدى أهم مراكز التكرير والتجارة في آسيا، إلى ما يقارب 30 دولارًا للبرميل، وهو أعلى مستوى لها منذ عام 2022. بل إن هامش ربح وقود الطائرات تجاوز 52 دولارًا للبرميل، متضاعفًا خلال أيام قليلة. أما بالنسبة للمصافي في اليابان وكوريا الجنوبية والهند، المصممة تقنيًا لمعالجة النفط الخام الثقيل من السعودية والكويت والعراق، فقد نتج عن ذلك عبء مزدوج يكاد يكون مستحيلاً: فمن جهة، نقص المواد الخام بسبب الحصار، ومن جهة أخرى، الاستحالة التقنية لاستبدالها بسرعة بنفط أخف من الولايات المتحدة أو غرب أفريقيا.

شبح الركود التضخمي يعود من جديد

يتفق الاقتصاديون من مختلف التوجهات على نقطة واحدة: أن اجتماع ارتفاع أسعار الطاقة مع تباطؤ النمو ينذر بخطر الركود التضخمي، ذلك السيناريو الاقتصادي الكارثي الذي شلّ اقتصادات بأكملها لسنوات في سبعينيات القرن الماضي. وقد رسم الخبير الاقتصادي بجامعة هارفارد، كينيث روغوف، صورة قاتمة: فالحرب الإيرانية، في أعقاب الحرب التجارية والحرب المستمرة في أوكرانيا، تمثل أكبر صدمة للنمو والأسعار تضرب الاقتصاد العالمي منذ خمسة عقود. والضغط على أوروبا وآسيا أشد بكثير مما هو عليه على الولايات المتحدة، ويتزايد حدةً من حيث التضخم والنمو على حد سواء.

حذّر اتحاد الأعمال الياباني (كيدانرين) من أن القطاع الصناعي في اليابان يواجه مخاطر متزايدة للركود التضخمي. وانخفض مؤشر مديري المشتريات المركب في اليابان من 53.9 إلى 52.5، مسجلاً أضعف ارتفاع له في ثلاثة أشهر. وفي كوريا الجنوبية، هوى مؤشر كوسبي القياسي بأكثر من 12% في 4 مارس، وتم تعليق التداول مؤقتاً، كما انخفضت قيمة الوون الكوري بشكل ملحوظ. تُظهر ردود فعل السوق هذه مدى سرعة وقوة استجابة الأسواق المالية الآسيوية للتطورات الجيوسياسية.

الصين – القوة العالمية في مأزق

تلعب الصين دورًا متناقضًا للغاية في هذه الأزمة. فبصفتها أكبر مستورد للنفط في العالم، وفي الوقت نفسه أقرب حليف لإيران، تُعدّ بكين الضحية الرئيسية والمستفيد الخفي من حصار مضيق هرمز. وتستحوذ العراق والسعودية والإمارات وسلطنة عُمان مجتمعةً على نحو 40% من واردات الصين من النفط الخام. ويمرّ ما يقارب نصف واردات النفط الصينية عبر مضيق هرمز. علاوة على ذلك، يُمثّل النفط الإيراني نحو 12 إلى 13% من إجمالي واردات الصين من النفط، وهو بديل قابل للاستبدال، لكن ليس دون بذل جهد كبير، وليس على المدى القريب.

مع ذلك، فقد استعدت الصين عمدًا لمثل هذا السيناريو. فبحسب تقديرات المحللين، تمتلك جمهورية الصين الشعبية احتياطيات نفطية استراتيجية تبلغ حوالي 1.2 مليار برميل، تكفي لتغطية الطلب لمدة ثلاثة إلى أربعة أشهر. وتُعد الصين الدولة الوحيدة في العالم التي لا تزال تستقبل النفط الإيراني عبر الحصار: فمنذ بداية الحرب، يُعتقد أنه تم تصدير ما لا يقل عن 11.7 إلى 12 مليون برميل من النفط الخام الإيراني، جميعها متجهة إلى الصين، كما وثّقت ذلك صور الأقمار الصناعية من شركتي التحليل TankerTrackers وKpler. وتحافظ إيران على هذا المسار الخاص للصين لأن بكين تشتري ما بين 80 و90 بالمئة من إجمالي صادرات النفط الإيرانية منذ سنوات، مما يجعلها شريان حياة اقتصاديًا حيويًا للنظام الإيراني.

على الرغم من هذه المعاملة التفضيلية، تواجه الصين تحديات هيكلية. فقد صدرت أوامر لمصافي التكرير الصينية بتعليق صادرات الديزل والبنزين لتجنب نقص الإمدادات المحلية. ووفقًا لشركة التحليلات "كيبلر"، ترسو ناقلات تحمل ما يقارب 46 مليون برميل من النفط قبالة سواحل سنغافورة والصين، وهو مخزون احتياطي يوفر راحة مؤقتة ولكنه لا يقدم حلاً طويل الأمد. والجدير بالذكر، بحسب تقارير إعلامية، أن إيران كانت تدرس تقييد مرور السفن عبر مضيق هرمز على السفن التي تُسدد حمولتها باليوان الصيني. وهذا من شأنه أن يحوّل الحصار العسكري إلى أداة للسياسة النقدية، في هجوم على نظام البترودولار الذي شكّل أساس تجارة الطاقة العالمية منذ عام 1974.

تتخذ استجابة الصين الاستراتيجية للأزمة شقين. فمن جهة، تسعى بكين جاهدةً لإيجاد بدائل لمنطقة الخليج: روسيا، التي تُعدّ بالفعل أكبر مُصدّر للنفط الخام، إذ تُشكّل نحو 20% من واردات الصين النفطية، تسعى لتعزيز مكانتها كشريك في قطاع الطاقة، وفقًا لصحيفة فايننشال تايمز البريطانية. ومن جهة أخرى، تُركّز الصين على تعميق علاقاتها المالية مع إيران بهدف ترسيخ اليوان كعملة احتياطية دولية في تجارة الطاقة. وتوجد البنية التحتية اللازمة لذلك - نظام المدفوعات بين البنوك عبر الحدود (CIPS) - والتي يُمكن أن تكتسب أهمية عالمية كبيرة في أعقاب الأزمة.

لا ينبغي الاستهانة بالبعد الجيوسياسي. يرى بعض المحللين أن الهجوم الأمريكي على إيران عملية ذات دوافع استراتيجية تهدف في نهاية المطاف إلى إخضاع إمدادات الطاقة الصينية للسيطرة الأمريكية على المدى البعيد. يصعب تقييم مدى دقة هذه الفرضية أو مبالغتها بشكل قاطع، لكن من المؤكد أن التبعات الهيكلية المترتبة على سيطرة الولايات المتحدة على إيران أو تحالفها معها ستشكل تهديدًا جوهريًا لأمن الطاقة الصيني. ولذلك، تراقب الصين الوضع باهتمام استراتيجي يتجاوز بكثير ما يمكن تفسيره اقتصاديًا.

اليابان – الاعتماد بنسبة 93% كخطر وجودي

تُمثل اليابان أحد أبرز التناقضات في الأزمة الراهنة: فهي تكاد تخلو من موارد الطاقة الخاصة بها، وتعتمد اعتمادًا كليًا على منطقة الخليج. ووفقًا لوزارة الاقتصاد والتجارة والصناعة اليابانية، فإن 93% من واردات اليابان من النفط الخام تأتي من أربع دول شرق أوسطية: الإمارات العربية المتحدة، والمملكة العربية السعودية، والكويت، وقطر. وتمر الغالبية العظمى من هذه الشحنات عبر مضيق هرمز. لذا، فإن إغلاق هذا الممر بالنسبة لليابان ليس تحديًا تجاريًا نظريًا، بل تهديدًا مباشرًا لإمداداتها الصناعية الأساسية.

كان رد اليابان الفوري هو إطلاق احتياطياتها النفطية الاستراتيجية. وبحلول نهاية عام 2025، غطت الاحتياطيات الحكومية والخاصة مجتمعةً الطلب المحلي لمدة 254 يومًا. وخلال الأسبوع الثاني من الحرب، بدأت الحكومة بإطلاق ما يكفي من هذه الاحتياطيات لمدة 45 يومًا تقريبًا لمنع ارتفاع الأسعار والحفاظ على استقرار الصناعات كثيفة الاستهلاك للطاقة، مثل صناعة السيارات والصلب والآلات. وتعتمد شركات مثل تويوتا وميتسوبيشي ونيبون ستيل على إمدادات طاقة مستقرة، ولا يمكنها تطوير مصادر طاقة بديلة بسرعة.

أعلن رئيس الوزراء تاكايتشي أنه سيتم النظر في اتخاذ تدابير للحد من أسعار البنزين، مما يؤكد قلق الحكومة إزاء تزايد مؤشرات الضرر الاقتصادي طويل الأمد. وقد انخفض الين بنسبة 0.6% منذ بداية الحرب، ليصل إلى 156.95 ينًا للدولار الأمريكي، مقتربًا من مستوى 160 ينًا المهم نفسيًا، وهو مستوى يزيد من تكاليف الاستيراد، إذ تدفع اليابان فواتير الطاقة بالدولار، كما أن ضعف الين يقلل من القدرة الشرائية.

يواجه بنك اليابان معضلة سياسية نقدية غير مسبوقة. فقبل الأزمة، كان قد رفع سعر الفائدة الرئيسي بحذر إلى 0.75%. أما الآن، فتُجبر أسعار النفط المتزايدة على رفع أسعار الفائدة لمكافحة التضخم، في حين أن التشديد المفرط للسياسة النقدية يُنذر بدفع الاقتصاد المُنهك أصلاً إلى الركود. وصرح سيساكو كاميدا، كبير الاقتصاديين السابق في بنك اليابان، لوكالة رويترز، بأن أمام البنك خيارات محدودة سوى رفع أسعار الفائدة، إذ تُفاقم صدمة أسعار النفط الضغوط التضخمية على اقتصاد مُثقل أصلاً بضغوط الأسعار. من جانبه، حذر كازو مومّا، عضو مجلس الإدارة، من صعوبة تحديد ما إذا كانت مخاطر التضخم أو الركود تفوق المخاطر الأخرى، ما يعني عملياً أن على بنك اليابان إعادة تقييم الوضع في كل اجتماع.

تُشير الحسابات الاقتصادية إلى وضعٍ يدعو للتأمل. يُقدّر معهد نومورا للأبحاث أن استمرار الصراع لفترة طويلة سيُقلّل الناتج المحلي الإجمالي الحقيقي لليابان بنسبة 0.18 نقطة مئوية، ويرفع التضخم بنسبة 0.31%. وقد حسب تاكويا هوشينو، كبير الاقتصاديين في معهد داي-إيتشي لأبحاث الحياة، أنه في سيناريو يبلغ فيه سعر برميل النفط 130 دولارًا، سينخفض الناتج المحلي الإجمالي الحقيقي لليابان بنسبة 0.58% في السنة الأولى، وبنسبة 0.96% في السنة الثانية. كما تُقدّر مورغان ستانلي إم يو إف جي للأوراق المالية أن كل زيادة بنسبة 10% في أسعار النفط تُقلّل الناتج المحلي الإجمالي الحقيقي لليابان بنحو 0.1 نقطة مئوية. ومع ارتفاع أسعار النفط بأكثر من 40% فوق مستويات ما قبل الحرب، فإن الخسائر التراكمية في النمو لليابان ستكون كبيرة.

كوريا الجنوبية – دولة تصدير على حافة الهاوية

قلما تجد دولة في العالم تعتمد على واردات الطاقة من الشرق الأوسط كما هو الحال في كوريا الجنوبية. إذ تحصل البلاد على نحو 70% من نفطها الخام و20% من غازها الطبيعي المسال من منطقة الخليج، عبر مضيق هرمز بشكل شبه حصري. وباعتبارها رابع أكبر مستورد للنفط الخام في العالم، تكاد كوريا الجنوبية لا تمتلك إنتاجاً محلياً للطاقة، ولذا تأثرت بشكل مباشر منذ اليوم الأول للحصار.

اتسم رد الحكومة الكورية الجنوبية بعزيمةٍ لافتة. فقد أمر الرئيس لي جاي ميونغ بفرض سقف حكومي على أسعار الوقود لأول مرة منذ ما يقرب من ثلاثة عقود. علاوة على ذلك، ومن خلال مفاوضات دبلوماسية مكثفة، حصلت سيول على شحنة طارئة من النفط الخام تزيد عن ستة ملايين برميل من الإمارات العربية المتحدة، حيث رست ناقلتان في أحد موانئ الإمارات عبر مسارٍ تجاوز مضيق هرمز. كما ورد مليونا برميل أخرى من احتياطي مشترك كانت الإمارات قد خزنته في كوريا الجنوبية. ويزيد إجمالي هذه الكمية عن ضعف الاستهلاك اليومي لكوريا الجنوبية، وهو حجمٌ، وإن كان يوفر استقرارًا مؤقتًا، إلا أنه لا يقدم حلًا لحصارٍ طويل الأمد.

في الوقت نفسه، قررت الحكومة تغييرًا جذريًا في سياسة الطاقة: رُفعت القيود المفروضة على إنتاج محطات توليد الطاقة التي تعمل بالفحم، وزادت نسبة استخدام محطات الطاقة النووية إلى 80%. كما تقرر إطلاق 22.46 مليون برميل من احتياطيات النفط الاستراتيجية تدريجيًا خلال ثلاثة أشهر، ويتعين على شركة النفط الوطنية الكورية المملوكة للدولة استيراد 3.35 مليون برميل من مشاريعها الخارجية بحلول يونيو. تُجسد هذه الإجراءات مدى خطورة الوضع: إذ يلجأ اقتصاد السوق الديمقراطي إلى أدوات إدارة موارد الدولة التي كانت لتُعتبر غير واردة في الظروف العادية.

تُثير التداعيات على قطاع التصدير في كوريا الجنوبية قلقاً بالغاً. فقد حسب معهد هيونداي للأبحاث الاقتصادية أن متوسط سعر النفط السنوي البالغ 80 دولاراً أمريكياً يُقلل نمو الناتج المحلي الإجمالي لكوريا الجنوبية بنسبة 0.1 نقطة مئوية؛ وإذا ارتفع إلى 100 دولار، فقد يصل الانخفاض إلى 0.3 نقطة مئوية. وكان البنك المركزي الكوري قد وضع توقعاته الأخيرة للنمو بناءً على سعر نفط يبلغ 64 دولاراً أمريكياً، ومع استمرار ارتفاع الأسعار، يُقدّر الاقتصاديون أن النمو قد ينخفض إلى النصف.

يُضاف إلى ذلك تهديدٌ خاصٌ بقطاعٍ مُحدد، يصعب المُبالغة في تقدير حجمه: صناعات البتروكيماويات وأشباه الموصلات في كوريا الجنوبية. تستورد كوريا الجنوبية حوالي 25% من احتياجاتها من النافثا من الشرق الأوسط، وهي مادة خام أساسية لصناعة البتروكيماويات. قد تُجبر اضطرابات الإمداد وتقلبات أسعار النافثا شركات البتروكيماويات على خفض الإنتاج. علاوة على ذلك، تتأثر مواد خام حيوية أخرى: الألومنيوم والكبريت، والأخطر من ذلك كله، الهيليوم.

خبرتنا في الصين في مجال تطوير الأعمال والمبيعات والتسويق

خبرتنا في الصين في مجال تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

سنغافورة على حافة الانهيار: لماذا يؤثر حصار مضيق هرمز على قلب التجارة في آسيا

الصدمة الصامتة للنظام: الهيليوم والرقائق الإلكترونية وسلسلة التوريد العالمية

أحد أكثر جوانب الحرب الإيرانية التي لم تحظَ بالتقدير الكافي يتعلق بمادة خام لا تكاد تُذكر في الرأي العام، لكنها ذات أهمية استراتيجية بالغة للاقتصاد العالمي في القرن الحادي والعشرين: الهيليوم. تُعد قطر من أهم موردي الهيليوم في العالم، وهذه المادة الخام لا غنى عنها في صناعة أشباه الموصلات، إذ تُستخدم لتبريد معدات التصنيع عالية الدقة، ولا يمكن استبدالها بأي مادة أخرى.

تضم كوريا الجنوبية أكبر مصنعي رقائق الذاكرة في العالم، وهما سامسونج وإس كيه هاينكس. أما تايوان، فتضم شركة TSMC، الرائدة عالميًا في تصنيع أشباه الموصلات المتقدمة. يعتمد كلا الموقعين على الهيليوم القطري، وكلاهما يواجه الآن واقعًا يتمثل في تعطل الإمدادات من قطر بشكل كبير نتيجة لانخفاض الإنتاج وحصار مضيق هرمز. وقد لخص يوشين ستانزل، خبير السوق في CMC Markets، الخطر بإيجاز: تمتلك تايوان وكوريا الجنوبية احتياطيات من الهيليوم تكفي لثلاثة أشهر تقريبًا. بعد ذلك، سيتعين عليهما إيقاف الإنتاج لعدم إمكانية استبدال الهيليوم المستخدم في تبريد الآلات. أسوأ سيناريو لمثل هذا الاضطراب هو انهيار عالمي لسلسلة توريد أشباه الموصلات، مع ما يترتب على ذلك من عواقب وخيمة على الاقتصاد العالمي برمته.

أشار ممثلو الصناعة الكورية الجنوبية، عقب اجتماعات مع مسؤولين حكوميين، إلى احتمال تعطل إمدادات الهيليوم ومواد خام أخرى كالنيون - الضروري أيضاً في صناعة الرقائق الإلكترونية. وإلى جانب نقص المواد، تخشى الصناعة من أن يؤدي استمرار النزاع إلى ارتفاع تكاليف الطاقة وتأخير إنشاء مراكز بيانات الذكاء الاصطناعي المخطط لها في المنطقة، ما قد يُضعف الطلب على الرقائق. وشهدت أسهم شركتي سامسونج للإلكترونيات وإس كيه هاينكس انخفاضاً بنحو أربعة بالمئة في يوم تداول واحد عقب اندلاع الحرب. ويعود ذلك إلى أن حرب الشرق الأوسط تُؤدي إلى ارتفاع أسعار الرقائق، حيث يُسارع مصنّعو الرقائق إلى تحميل عملائهم الزيادة الحادة في تكاليف الطاقة والمواد والخدمات اللوجستية.

سنغافورة – الركيزة المهددة

تحتل سنغافورة موقعاً فريداً في الجغرافيا الاقتصادية الآسيوية: فهي في آن واحد واحدة من أهم مواقع تكرير النفط في آسيا، وأهم مركز لتزويد السفن بالوقود في العالم، ومركز عالمي لإعادة شحن البضائع بمختلف أنواعها. وهذه الأهمية تحديداً هي التي تجعل سنغافورة من أكثر ضحايا أزمة هرمز عرضةً للخطر.

منذ نهاية فبراير، تضاعفت أسعار وقود السفن في سنغافورة. وتضطر السفن للانتظار لفترات أطول للحصول على الوقود، إذ أصبح وقود السفن، الذي يتكون أساسًا من منتجات مصافي الخليج، نادرًا بسبب الحصار. وحذرت لين لو، رئيسة المركز العالمي لإزالة الكربون من القطاع البحري في سنغافورة، من أزمة وشيكة في إمدادات وقود السفن في آسيا، قد تُزعزع التجارة العالمية بشدة، وربما تكون أسوأ مما كانت عليه خلال جائحة كورونا. ويُحجم العديد من تجار وقود السفن عن تقديم طلبات كبيرة، لأن التقلبات الحادة في الأسعار تجعل إدارة المخاطر شبه مستحيلة.

صرح رئيس وزراء سنغافورة، لورانس وونغ، علنًا بأن الحكومة تراقب الوضع عن كثب وتدرس تأثيره على الاقتصاد والمستهلكين. وحذر صراحةً من أنه إذا استمر إغلاق مضيق هرمز لفترة أطول، فلن يقتصر الضرر على ارتفاع أسعار الطاقة فحسب، بل سيمتد ليشمل الاقتصاد بأكمله. وقد راجعت سنغافورة توقعاتها للناتج المحلي الإجمالي فور اندلاع الحرب، في إشارة واضحة إلى أن الحكومة كانت تتوقع خسائر كبيرة في النمو.

تُعدّ سنغافورة دولة مدينة صغيرة ذات هشاشة هيكلية عالية للغاية. فباعتبارها دولة مدينة صغيرة لا تمتلك إنتاجًا خاصًا بها من الطاقة، ويعتمد اقتصادها كليًا على التجارة الدولية والعبور، يصعب على سنغافورة بناء أي احتياطيات. وتتحوّل نقاط قوة سنغافورة - انفتاحها وترابطها العالمي - إلى نقاط ضعف في أوقات الأزمات. فكل تأخير في حركة الشحن، وكل ارتفاع في أسعار وقود السفن، وكل حالة من عدم اليقين بشأن الطرق البديلة، تُلحق ضررًا بالغًا بجوهر نموذج أعمالها.

السياق الأوسع لجنوب وجنوب شرق آسيا

إلى جانب الاقتصادات الأربعة المذكورة، يعاني النظام الاقتصادي برمته في جنوب شرق آسيا. ففي تايلاند، جاءت أرقام نمو الصادرات لشهر فبراير أقل بكثير من التوقعات، إذ توقع المحللون زيادة بنسبة 15.8%، بينما لم تتحقق سوى 9.9%. وحذرت وزارة التجارة في بانكوك من مزيد من التراجع في الصادرات نتيجة ارتفاع أسعار الوقود وتكاليف النقل. وألغت فيتنام 23 رحلة جوية داخلية أسبوعيًا بدءًا من أبريل بسبب خطر نقص الكيروسين. بل إن الفلبين فكرت في إيقاف الطائرات مؤقتًا.

في الهند، وهي لاعب رئيسي آخر في المنطقة، شهد القطاع الخاص أضعف نمو له منذ ثلاث سنوات، إذ تستورد البلاد نحو 90% من نفطها الخام ونحو نصف احتياجاتها من الغاز الطبيعي. وقد خفضت المصافي الهندية طاقتها الإنتاجية، مما زاد من حدة أزمة إمدادات الوقود المتأزمة أصلاً في شبه القارة الهندية. الصورة العامة للمنطقة تبعث على القلق: فآسيا ليست فقط أكبر مستهلك لتدفقات الطاقة المتأثرة، بل هي أيضاً الأقل قدرة هيكلياً على التحول إلى مسارات إمداد بديلة في وقت قصير. إن مسارات إمداد الموردين البديلين - النفط الصخري الأمريكي، ونفط القطب الشمالي الروسي، ونفط غرب أفريقيا - طويلة للغاية وغير متوافقة تقنياً مع أنواع المصافي السائدة في المنطقة.

إعادة التنظيم الجيوسياسي: روسيا، واليوان، والتحالفات الجديدة

تُسرّع الأزمة من وتيرة التحولات الجيوسياسية التي كانت تتشكل منذ فترة، لكنها تكتسب الآن زخماً مفاجئاً. روسيا هي الرابح الخفي في هذا الوضع: فارتفاع أسعار النفط يُترجم مباشرةً إلى زيادة عائدات التصدير لموسكو، بينما تدفع الأزمة الإيرانية الصين في الوقت نفسه إلى مزيد من التقارب مع جارتها الشمالية. وقد حدد نيل بيفريدج، رئيس قسم أبحاث الطاقة الصينية في شركة بيرنشتاين للأبحاث في هونغ كونغ، بوضوح أحد أهم الاستنتاجات التي يمكن استخلاصها من الأزمة: تعميق العلاقات الصينية مع روسيا في مجال الطاقة، سواء في النفط الخام أو الغاز.

يُهيئ هذا الوضع ميزة استراتيجية لروسيا: فالحرب التي تشنها الولايات المتحدة وإسرائيل تُعزز بشكل غير مباشر مرونة موسكو الاقتصادية، وتُعمّق في الوقت نفسه المحور الأوراسي، الذي يُعدّ محورياً في استراتيجية روسيا الجيوسياسية طويلة الأمد. وستزداد الصين وروسيا، المرتبطتان أصلاً بمعارضتهما المشتركة للنظام الغربي، ترابطاً في سياسة الطاقة نتيجةً للأزمة الإيرانية.

علاوة على ذلك، تفتح الأزمة الباب أمام احتمال إضعاف نظام البترودولار. فإذا ما حققت إيران مطلبها بالحصول على اليوان مقابل السماح لها بالمرور عبر مضيق هرمز، وإذا ما استغلت الصين هذا الأمر استراتيجياً، فقد يُنظر إلى الحرب الإيرانية العراقية على المدى البعيد على أنها نقطة تحول حاسمة، تُسجل المرة الأولى التي تتضاءل فيها حصة الدولار الأمريكي في تجارة الطاقة العالمية بشكل هيكلي. هذا التأثير محدود على المدى القصير، ولكنه ذو أهمية بالغة على المدى البعيد بالنسبة لبنية النظام المالي العالمي.

ثلاث أزمات، اقتصاد عالمي واحد

لا تنبع خطورة الوضع الراهن من الحرب الإيرانية فحسب، بل من تراكم عدة عوامل ضغط متزامنة. فحتى قبل اندلاع الحرب، أضعفت الحرب التجارية التي شنتها إدارة ترامب ديناميكيات التجارة العالمية بشكل ملحوظ. ووفقًا لحسابات شركة أليانز تريد، تباطأ نمو التجارة العالمية من 2% في عام 2025 إلى 0.6% فقط في عام 2026. ومن المتوقع أن ينمو الناتج المحلي الإجمالي العالمي بنسبة 2.5% فقط في عام 2026، أي أقل بكثير من المتوسط التاريخي.

يُلحق هذا التراجع التجاري ضرراً بالغاً بالاقتصادات الآسيوية المُوجهة للتصدير. فاليابان وكوريا الجنوبية وتايوان وسنغافورة تعتمد بشكل أساسي على الأسواق العالمية المفتوحة في هيكلها الاقتصادي. ويُشكل مزيج من ارتفاع تكاليف المدخلات نتيجة صدمة أسعار الطاقة، وانخفاض الطلب العالمي بسبب الحرب التجارية، واضطراب سلاسل التوريد الناجم عن حصار مضيق هرمز، أسوأ بيئة ممكنة للاقتصادات الصناعية المُوجهة للتصدير. وقد حذر معهد كيل للاقتصاد العالمي مبكراً من أن تزامن هذه الصدمات قد يُطلق ديناميكية خاصة به تتجاوز بكثير مجموع آثارها الفردية.

أزمة الخدمات اللوجستية: عندما ينفد الوقود من مصنع العالم

تشير دراسة أجراها معهد معلومات سلسلة التوريد النمساوي (ASCII) ومركز علوم التعقيد (CSH) وجامعة دلفت للتكنولوجيا إلى أن إجمالي الخسائر الاقتصادية التي لحقت بالتجارة العالمية جراء حصار مضيق هرمز يبلغ حوالي 400 مليار يورو سنويًا، وذلك بسبب اضطرابات سلاسل التوريد وحدها، دون احتساب تأثيرها على أسعار الطاقة. وتكتسب هذه الأزمة اللوجستية أهمية خاصة بالنسبة لآسيا، مركز التصنيع العالمي: فعندما ترتفع أسعار وقود السفن بشكل حاد في سنغافورة، وعندما تضطر شركات الشحن إلى تغيير مسارات خدماتها، وعندما ترتفع تكاليف التأمين على ناقلات النفط بشكل كبير، تصبح صادرات آسيا إلى بقية العالم أكثر تكلفة بكثير.

استجابت شركات الخدمات اللوجستية، مثل DHL، بخطط طوارئ: خطوط سكك حديدية لنقل البضائع بين أبوظبي والحدود السعودية، وتوسيع أساطيل الشاحنات بشكل كبير، والشحن الجوي للمكونات الحيوية كالرقائق الإلكترونية. وعندما تتعطل السفن، تتولى القطارات أو الطائرات نقل البضائع، بتكاليف تتراوح بين ضعفين إلى ثلاثة أضعاف التكاليف المعتادة. وتنعكس هذه التكاليف الإضافية في نهاية المطاف على المستهلكين حول العالم في صورة ارتفاع أسعار السلع الاستهلاكية والإلكترونيات والمنتجات الصناعية.

التغيير الهيكلي على مراحل: العواقب طويلة الأجل على آسيا

حتى لو انتهت الحرب سريعاً، فلن تعود أسواق الطاقة وسلاسل الإمداد في آسيا إلى حالتها قبل الحرب. ويتفق الخبراء على أن الحرب مع إيران قد غيّرت أسواق الطاقة تغييراً جذرياً، وتُشكّل تحدياً جوهرياً لأسس التخطيط الاستراتيجي للاقتصادات الآسيوية.

ستعيد اليابان وكوريا الجنوبية وتايوان تقييم اعتمادها على مصادر الطاقة الأخرى، وستُسرّع من وتيرة استراتيجيات التنويع. بالنسبة لكوريا الجنوبية، من المرجح أن تؤدي تجربة الأزمة إلى إعادة تقييم دائمة للطاقة النووية في سياسة الطاقة الوطنية، حيث يُعيد العودة العملية إلى الطاقة النووية والفحم كإجراءات طارئة الثقل السياسي لقطاع الطاقة النووية. أما بالنسبة لليابان، فمن المرجح أن تُسرّع هذه الصدمة من وتيرة التحول في قطاع الطاقة، وأن تؤدي إلى استثمارات ضخمة في تقنيات تخزين الطاقة، ليس لأسباب بيئية بقدر ما هي لاعتبارات استراتيجية سليمة.

بدورها، ستدمج الصين دروس الأزمة في استراتيجيتها طويلة الأمد لأمن الطاقة، وذلك من خلال تنويع مصادر الاستيراد، وتعميق التعاون مع روسيا، وتوسيع مسارات النقل البديلة (خطوط السكك الحديدية عبر آسيا الوسطى، وشبكات خطوط الأنابيب، ومحطة جاسك في الخليج العربي)، وربما تسريع تدويل اليوان في تجارة الطاقة. في غضون أسابيع قليلة، حققت الأزمة ما عجزت عنه سنوات من التخطيط الاستراتيجي: فقد كشفت بوضوح عن هشاشة بنية إمدادات الطاقة الحالية في آسيا.

بالنسبة لصناعة أشباه الموصلات، التي تُعدّ ركيزة الاقتصاد الرقمي الحديث، ستؤدي الأزمة إلى تسريع طويل الأمد في تنويع مصادر المواد الخام. وسيزداد الاعتماد على الهيليوم والنيون وغيرهما من الغازات الحيوية من منطقة الخليج، حيث ستُستبدل بمصادر بديلة، لا سيما من روسيا والولايات المتحدة وأستراليا. وسيصبح بناء احتياطيات وطنية من المواد الخام الحيوية، التي كانت تُستورد حتى الآن في الوقت المناسب من عدد محدود من المصادر، أولوية للأمن القومي.

عدم الاستقرار الجيوسياسي كمشكلة اقتصادية هيكلية

إلى جانب التأثيرات السعرية المباشرة، خلّفت الحرب الإيرانية طبقة أخرى أكثر خطورة من الضرر الاقتصادي: حالة من عدم اليقين الشديد. فقد تم تأجيل الاستثمارات، وإعادة تقييم سلاسل التوريد، وتجميد التخطيط طويل الأجل. وتُشكل هذه الزيادة في عدم اليقين ضريبة خفية على جميع الأنشطة الاقتصادية العالمية، إذ ترفع تكلفة الطاقة، وتُعقّد التخطيط، وتُقلّل من رغبة المستثمرين في المخاطرة. ويأتي هذا في وقتٍ يحتاج فيه الاقتصاد العالمي بشدة إلى الاستقرار والموثوقية بعد سنوات من الجائحة والتضخم والاضطرابات الجيوسياسية.

وصف كينيث روغوف سياسات ترامب الاقتصادية بدقة بأنها تدمير للمؤسسات الراسخة وأسس الثقة، وهي أسس تراكمت على مر السنين ولا يمكن استعادتها بسرعة. وتُضيف الحرب الإيرانية بُعدًا جيوسياسيًا حادًا لهذا التآكل الهيكلي. فحتى لو أُعيد فتح مضيق هرمز غدًا، ستظل ثقة السوق في استقرار المنطقة مهتزة بشكل دائم. وستُضيف شركات الشحن والتأمين والطاقة أقساط مخاطر أعلى لسنوات قادمة، وسيكون لهذا التأثير أثر بالغ على آسيا، المستهلك الرئيسي لطاقة الخليج، من حيث النسبة.

صدمة كانت قادمة

بالنظر إلى الماضي، كان خطر هذا السيناريو معروفًا ومُناقشًا على نطاق واسع. فقد استثمرت إيران بكثافة في قدرات الحرب غير المتكافئة في السنوات الأخيرة - الطائرات المسيّرة، والأسلحة البحرية، والألغام البحرية. ولعقود، اعتُبر مضيق هرمز أضعف نقطة في إمدادات الطاقة العالمية في عمليات التخطيط الاستراتيجي. الجديد ليس التهديد بحد ذاته، بل تحققه - وتزامنه مع صدمات نظامية أخرى.

يجب على الاقتصاد العالمي، وآسيا على وجه الخصوص، أن يتعلم الآن كيفية التعامل مع واقع جديد: قد يكون عصر الطاقة الرخيصة والآمنة من الخليج يقترب من نهايته. أولئك الذين يستهينون بهذا الأمر باعتباره أزمة مؤقتة يغفلون حجم التحول الهيكلي الجاري حاليًا. ما يحدث ليس مجرد صراع آخر في الشرق الأوسط، بل هو شرخ تاريخي - أكبر صدمة اقتصادية منذ خمسة عقود - وتقف آسيا عند أشد نقطة تصدع في تاريخها.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا أو الاتصال بي مباشرةً +49 89 89 674 804 ( ميونخ) . عنوان بريدي الإلكتروني هو: [email protected]

أتطلع إلى مشروعنا المشترك.

☑️ دعم الشركات الصغيرة والمتوسطة في مجالات الاستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الاستراتيجية الرقمية والتحول الرقمي

☑️ توسيع وتحسين عمليات المبيعات الدولية

☑️ منصات التداول العالمية والرقمية بين الشركات

☑️ تطوير الأعمال الرائدة / التسويق / العلاقات العامة / المعارض التجارية

🎯🎯🎯 مركز صناعي قائم على البيانات بين الشركات كحل شبه داخلي

الحل شبه الداخلي: كيف تسدّ Xpert.Digital الثغرات التشغيلية في التسويق والمبيعات بين الشركات - أعمال ذكية قائمة على المحتوى - الصورة: Xpert.Digital

Xpert.Digital هي منصة صناعية B2B تعتمد على البيانات بقيادة Konrad Wolfenstein . تعمل الشركة كحل خارجي شبه داخلي للشركاء الصناعيين، حيث تسد الثغرات التشغيلية في التسويق والمحتوى والمبيعات - دون الحاجة إلى موارد إضافية من جانب العميل.

للمزيد من المعلومات، انقر هنا: