التخطيط المالي والاستشارات المالية – الصورة: Xpert.Digital / Rido|Shutterstock.com

ما يجب أن تعرفه عن التخطيط المالي

هل لديك معرفة حقيقية بحالة السوق المالية؟ هل أنت على دراية بمعدل الادخار في ألمانيا ومدى رضا السكان عن وضعهم المالي؟ كيف يتم توزيع الثروة المالية وما هي المنتجات الاستثمارية المفضلة؟

يمكنك الاطلاع على نظرة عامة مستقلة هنا:

تحميل مجاني لملف PDF حول "سلوك الادخار لدى الأسر الخاصة"

ملاحظة هامة: ملف PDF محمي بكلمة مرور. يرجى التواصل معي. ملف PDF مجاني بالطبع

.

النسخة الألمانية – لعرض ملف PDF، يرجى النقر على الصورة أدناه

.

سلوك الادخار لدى الأسر الخاصة – تحميل ملف PDF

👨🏻 👩🏻 👴🏻 👵🏻 للأسر الخاصة

تساعدك Xpert.Digital في اختيار مزود الخدمات المالية المستقل المناسب لك. بفضل خبرتنا الرقمية المدعومة بالذكاء الاصطناعي، نوفر لك بيانات وأرقاماً محدثة باستمرار.

يُعدّ التخطيط المالي مفيدًا للجميع، بغض النظر عن الدخل والأصول. ولا يشترط أن يكون خطة مالية شاملة ومفصلة. فبحسب الظروف، قد تكفي خطط محددة لمواضيع معينة، كالتخطيط للتقاعد.

📣 لرواد الأعمال مثل المؤسسين والشركات الناشئة

تُعدّ الخطة المالية أساساً لخطة العمل، ويجب تحديثها بانتظام. وتساعد أهداف الشركة الواضحة في ذلك.

مع نشر أكثر من ألف مقال، لا يمكننا عرض جميع المواضيع هنا. لذا، ستجدون هنا مجموعة مختارة من أعمالنا، ويسعدنا أن نكون قد أثرنا اهتمامكم بمعرفة المزيد عنا

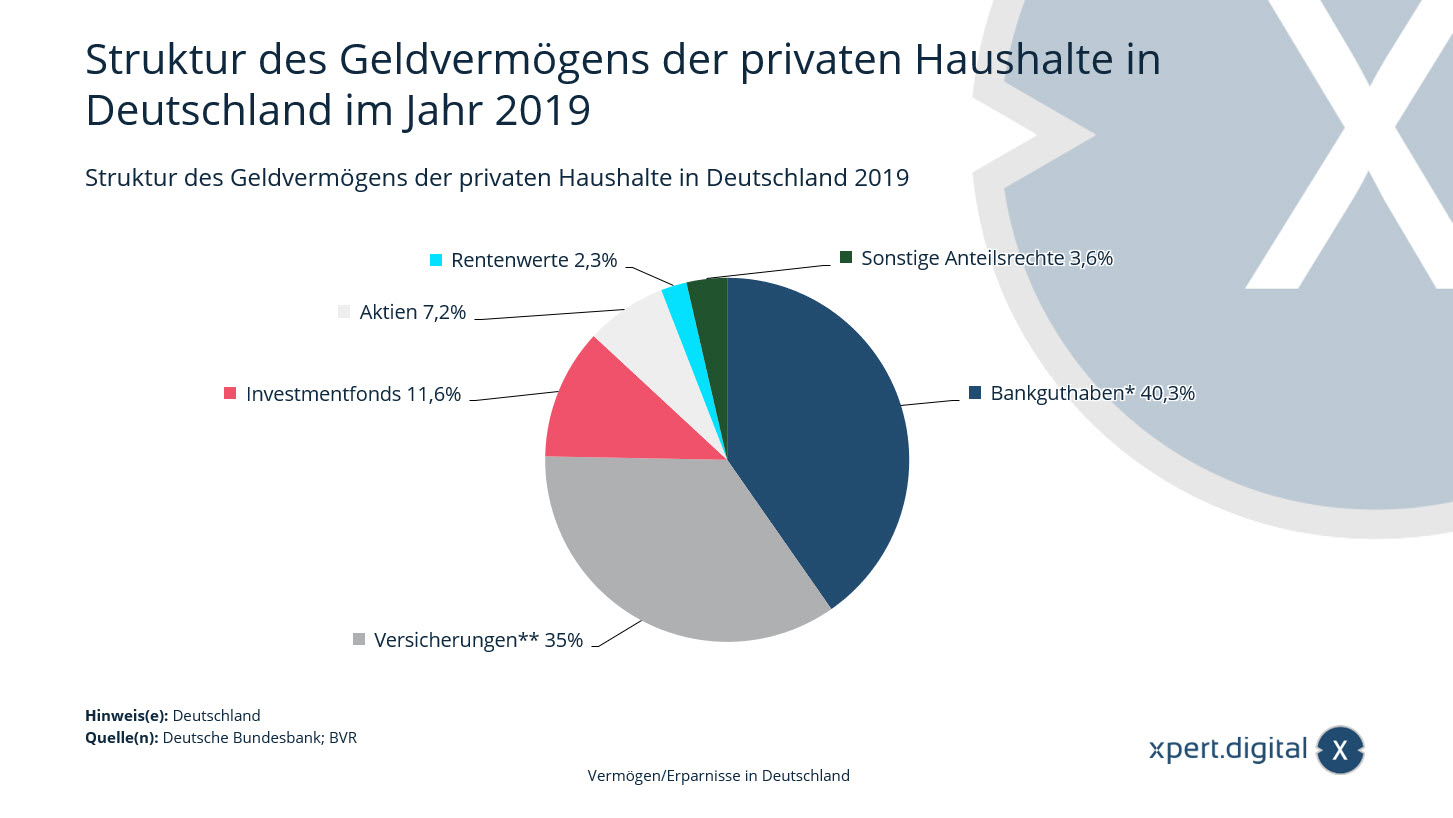

هيكل الأصول المالية للأسر الخاصة في ألمانيا

هيكل الأصول المالية للأسر الخاصة في ألمانيا – الصورة: Xpert.Digital

تُظهر هذه الإحصائية هيكل الأصول المالية للأسر الألمانية في عام 2019، وتُبين الوضع في نهاية العام. ففي نهاية عام 2019، استُثمر ما يقارب 11.6% من الأصول المالية للأسر الألمانية في صناديق الاستثمار.

هيكل الأصول المالية للأسر الخاصة في ألمانيا عام 2019

- الرصيد البنكي* – 40.3%

- التأمين** – 35%

- صناديق الاستثمار – 11.6%

- الأسهم – 7.2%

- قيمة المعاش التقاعدي – 2.3%

- حصص ملكية أخرى – 3.6%

* بما في ذلك النقد.

** بما في ذلك صناديق التقاعد والصناديق الاستئمانية، وخطط التقاعد المهنية، ومؤسسات التقاعد التكميلية.

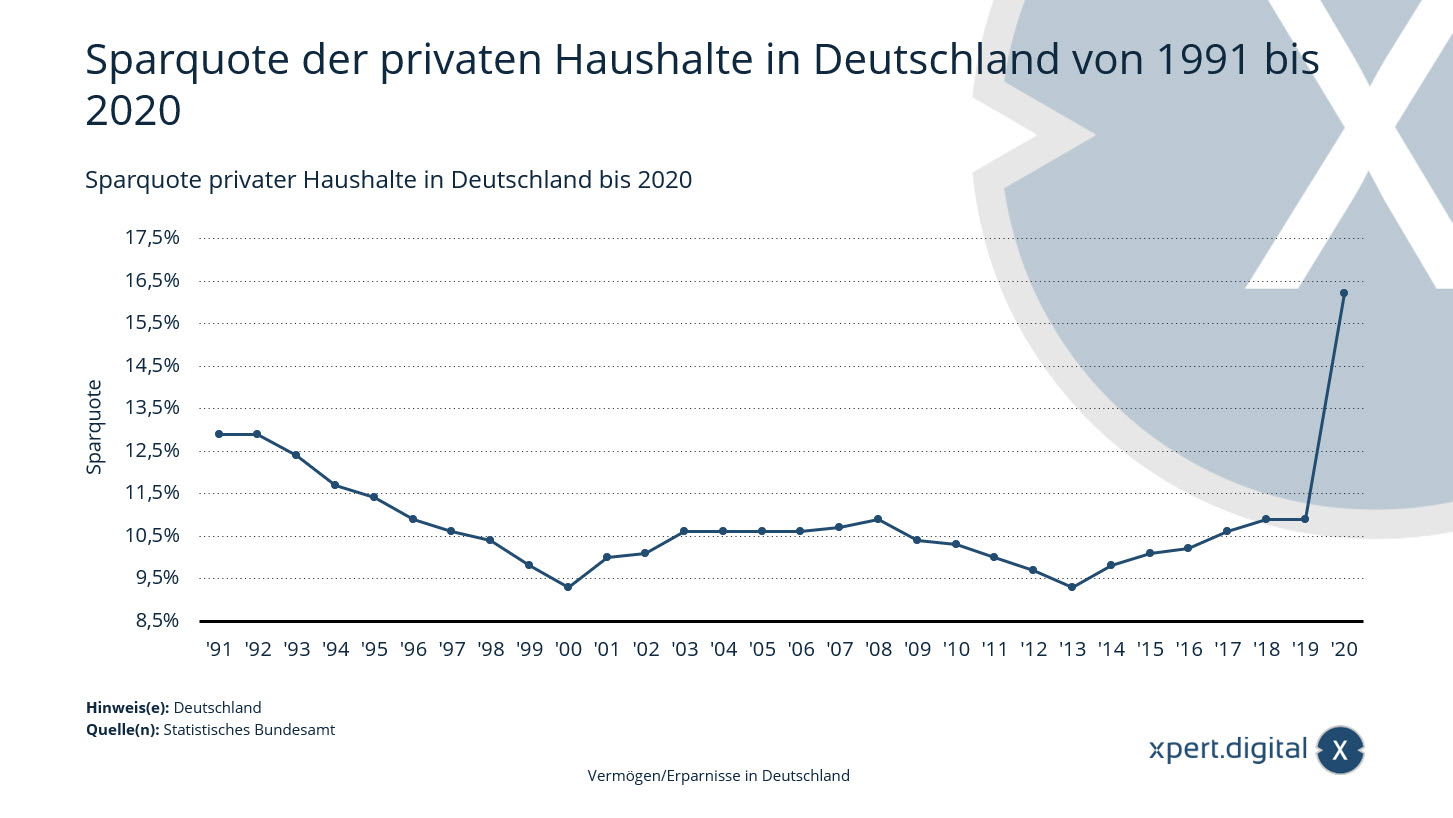

معدل الادخار لدى الأسر الخاصة في ألمانيا

معدل الادخار للأسر الخاصة في ألمانيا – الصورة: Xpert.Digital

بلغ معدل الادخار لدى الأسر الخاصة* في ألمانيا مستوى قياسياً بسبب إجراءات الإغلاق لمكافحة فيروس كورونا، حيث وصل في عام 2020 إلى حوالي 16.2%. وبلغت قيمة المدخرات المقابلة حوالي 331 مليار يورو.

* بما في ذلك المنظمات الخاصة غير الربحية.

الدخل المتاح للأسر الخاصة

يمثل الدخل المتاح للأسر المعيشية الدخل الذي يتبقى لها بعد خصم الضرائب المباشرة ومساهمات الضمان الاجتماعي. ويمكن استخدامه للاستهلاك والادخار. في نهاية عام 2020، بلغ الدخل المتاح للأسر المعيشية في ألمانيا حوالي 1.983 تريليون يورو. ويُستخدم الجزء الأكبر من هذا الدخل للاستهلاك، أما الجزء غير المستهلك، بالإضافة إلى الزيادة في استحقاقات المعاشات التقاعدية المهنية، فيمثل مدخرات الأسر المعيشية. ويُشار إلى الجزء المدخر من الدخل المتاح بمعدل الادخار.

منتجات التوفير المستعملة

تتوفر للأسر الألمانية خيارات استثمارية متنوعة لمدخراتها. ومع ذلك، ورغم انخفاض أسعار الفائدة، لا يزال العديد من الألمان يستخدمون حسابات التوفير أو الحسابات الدفترية لاستثمار أموالهم. يفضل المدخرون الألمان خيارات الاستثمار المحافظة، حتى وإن كانت عوائدها حاليًا قريبة من الصفر. ويتجنبون عمومًا الاستثمارات الأكثر تقلبًا، كالأسهم. وينعكس هذا أيضًا في عدد المساهمين في ألمانيا، الذي لا يزال بعيدًا كل البعد عن أعلى مستوى قياسي بلغه خلال طفرة الإنترنت عام 2000. إلا أن جائحة كوفيد-19 عام 2020 أدت إلى انتعاش المشاركة في سوق الأسهم.

معدل الادخار للأسر الخاصة في ألمانيا من عام 1991 إلى عام 2020

- 1991 – 12,9 %

- 1992 – 12,9 %

- 1993 – 12,4 %

- 1994 – 11,7 %

- 1995 – 11,4 %

- 1996 – 10,9 %

- 1997 – 10,6 %

- 1998 – 10,4 %

- 1999 – 9,8 %

- 2000 – 9,3 %

- 2001 – 10 %

- 2002 – 10,1 %

- 2003 – 10,6 %

- 2004 – 10,6 %

- 2005 – 10,6 %

- 2006 – 10,6 %

- 2007 – 10,7 %

- 2008 – 10,9 %

- 2009 – 10,4 %

- 2010 – 10,3 %

- 2011 – 10 %

- 2012 – 9,7 %

- 2013 – 9,3 %

- 2014 – 9,8 %

- 2015 – 10,1 %

- 2016 – 10,2 %

- 2017 – 10,6 %

- 2018 – 10,9 %

- 2019 – 10,9 %

- 2020 – 16,2 %

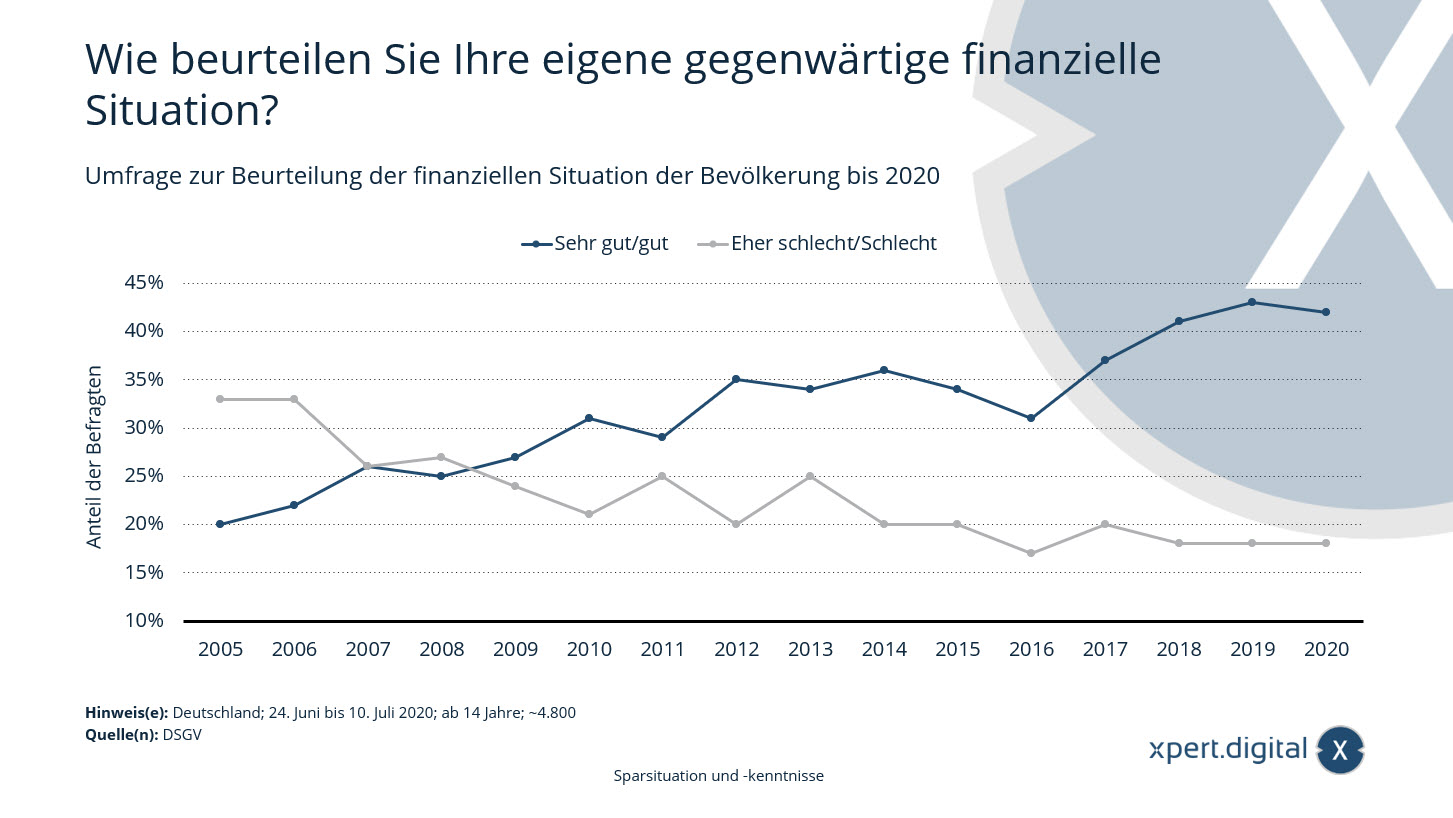

دراسة استقصائية حول تقييم الوضع المالي للسكان في ألمانيا

استطلاع لتقييم الوضع المالي للسكان في ألمانيا – الصورة: Xpert.Digital

يشهد رضا الألمان عن أوضاعهم المالية انخفاضًا طفيفًا؛ فبحسب مؤشر الثروة لعام 2020 الصادر عن اتحاد بنوك الادخار الألمانية، يُقيّم حوالي 42% من المواطنين الألمان وضعهم المالي الحالي بأنه جيد جدًا إلى جيد. في العام الماضي، بلغت هذه النسبة 43%. ومع ذلك، فقد تضاعفت نسبة الأشخاص الراضين عن أوضاعهم المالية أكثر من مرتين خلال السنوات الخمس عشرة الماضية.

استطلاع رأي حول تقييم الوضع المالي للسكان حتى عام 2020:

كيف تقيم وضعك المالي الحالي؟

جيد جداً/جيد

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

سيء إلى حد ما/سيئ

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

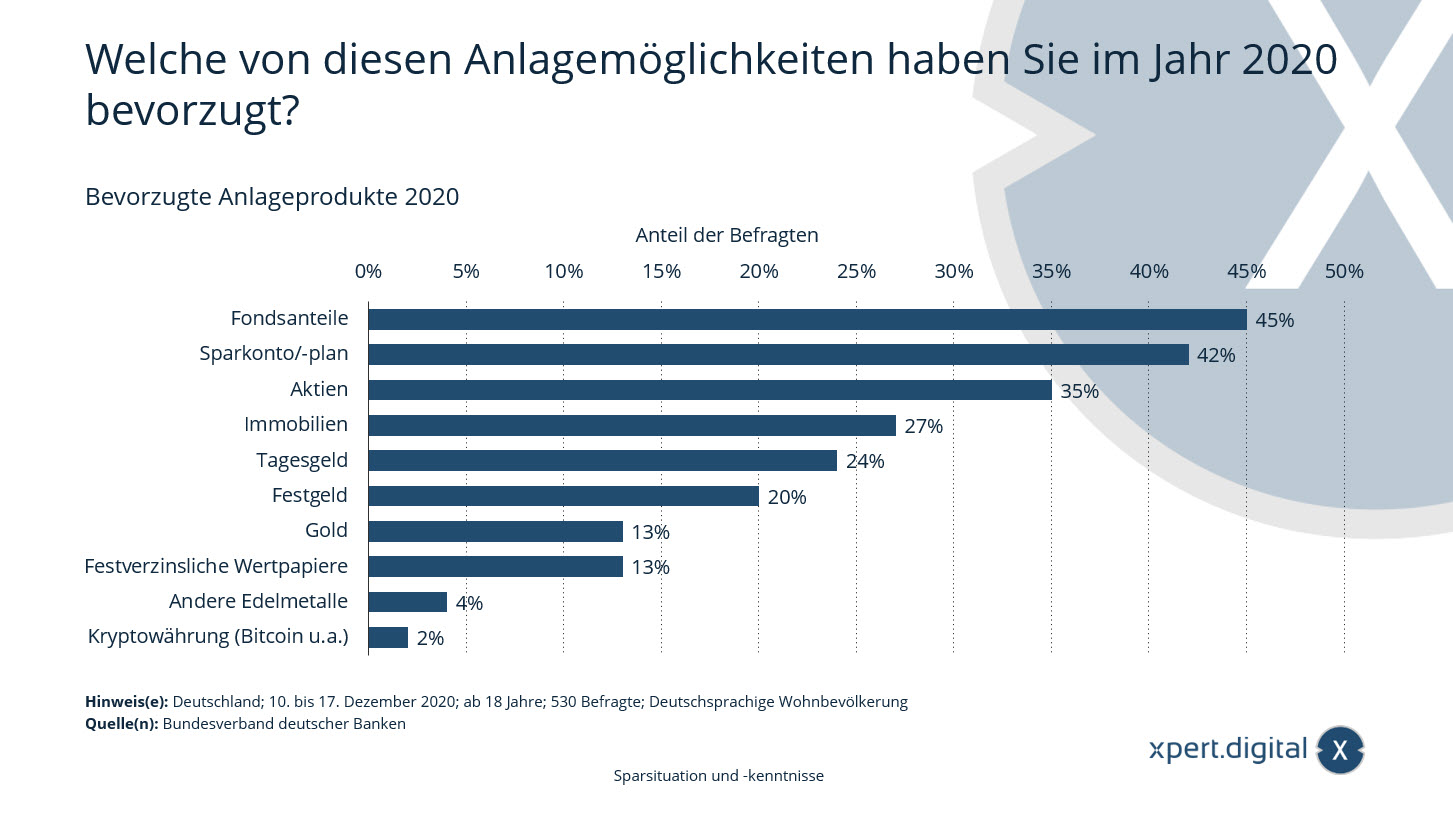

التخطيط المالي: منتجات الاستثمار المفضلة

التخطيط المالي: منتجات استثمارية مفضلة – الصورة: Xpert.Digital

تُظهر هذه الإحصائية نتائج استطلاع رأي حول خيارات الاستثمار المفضلة في ألمانيا في عام 2020. ووفقًا للاستطلاع، الذي يمثل السكان المقيمين في ألمانيا، فإن حوالي 27 بالمائة من المستثمرين الذين شملهم الاستطلاع فضلوا الاستثمارات في العقارات في عام 2020.

المنتجات الاستثمارية المفضلة لعام 2020: أي من خيارات الاستثمار هذه فضلت في عام 2020؟

- وحدات الصندوق – 45%

- حساب/خطة التوفير – 42%

- الأسهم – 35%

- العقارات – 27%

- حساب سوق المال – 24%

- وديعة ثابتة – 20%

- الذهب – 13%

- الأوراق المالية ذات الدخل الثابت – 13%

- المعادن الثمينة الأخرى – 4%

- العملات المشفرة (البيتكوين وغيرها) – 2%

إكسبرت ديجيتال لمدينة أولم، ونوي-أولم، ودورنشتات، وبلاوستين. دعم لتخطيطك المالي المستقل، وإدارة ثرواتك، ونصائحك الاستثمارية

Konrad Wolfenstein

يسعدني الإجابة على أي أسئلة أخرى أو تقديم المساعدة.

يمكنك التواصل معي عن طريق ملء نموذج الاتصال أدناه أو ببساطة الاتصال بي على الرقم 0731 550 40 117 .

أتطلع إلى مشروعنا المشترك.

راسلني

إكسبرت ديجيتال - Konrad Wolfenstein

Xpert.Digital هو مركز صناعي يركز على الرقمنة والهندسة الميكانيكية والخدمات اللوجستية/الخدمات اللوجستية الداخلية والخلايا الكهروضوئية.

بفضل حلولنا الشاملة لتطوير الأعمال، ندعم الشركات المرموقة من الأعمال الجديدة إلى خدمات ما بعد البيع.

تُعدّ معلومات السوق، والتسويق الموجه، وأتمتة التسويق، وتطوير المحتوى، والعلاقات العامة، وحملات البريد، ووسائل التواصل الاجتماعي الشخصية، ورعاية العملاء المحتملين جزءًا من أدواتنا الرقمية.

يمكنكم الاطلاع على المزيد من المعلومات على المواقع التالية: www.xpert.digital – www.xpert.solar – www.xpert.plus

أبق على اتصال