نصيحة: تخطيط مالي مستقل - هل تبحث عن نصيحة مالية أو نصيحة استثمارية في بيبراش أو ميمينجين أو كيمبتن أو كرومباخ؟

اختيار اللغة 📢

تم نشره على: 24 أكتوبر 2021 / تحديث من: 1 فبراير 2024 - المؤلف: Konrad Wolfenstein

التخطيط المالي المستقل – الصورة: Xpert.Digital / Rido|Shutterstock.com

التخطيط المالي المستقل

في أحد الاستطلاعات، قال 68% ممن شملهم الاستطلاع أنهم يعرفون سباركاس كموفر لتكوين الثروة. ومع ذلك، يرى 33% فقط أن Sparkasse شريك مناسب في هذا الموضوع. بالنسبة لـ 29% آخرين، لا يوجد أي من مقدمي الخدمة خيارًا. وصنف 22% فقط مستوى معلوماتهم حول المسائل المالية بأنه جيد. هل تعرف بالفعل مدى ارتفاع الأصول المالية للأسر الخاصة في ألمانيا أو مدى ارتفاع الإنفاق الإعلاني لبنوك الادخار الألمانية وجمعية جيرو؟ كم عدد البنوك التي تفرض الآن أسعار فائدة سلبية؟

يمكنك العثور على نظرة عامة مستقلة هنا:

تنزيل مجاني بصيغة PDF لكتاب "سلوك الادخار لدى الأسر الخاصة"

ملاحظة هامة: ملف PDF محمي بكلمة مرور.

يرجى الحصول على اتصال معي. وبطبيعة الحال، فإن ملف PDF مجاني. ملاحظة هامة: ملف PDF محمي بكلمة مرور. الرجاء التواصل معي. وبالطبع فإن ملف PDF مجاني.

النسخة الألمانية – لرؤية ملف PDF، الرجاء الضغط على الصورة أدناه.

النسخة الألمانية – لعرض ملف PDF، الرجاء الضغط على الصورة أدناه.

السلوك الادخاري للأسر الخاصة – تنزيل PDF

👨🏻👩🏻👴🏻 👵🏻للأسر الخاصة

تساعدك Xpert.Digital على اختيار مزود الخدمة المالية المستقل الخاص بك. بفضل معرفتنا الرقمية المدعومة بالذكاء الاصطناعي، نزودك بالبيانات والأرقام الحالية.

التخطيط المالي مفيد للجميع، بغض النظر عن الدخل والأصول. لا يجب دائمًا أن تكون خطة مالية كاملة ومفصلة. اعتمادًا على الموقف، خطط موضوعات خاصة مثل: ب- حكم التقاعد.

📣 لرواد الأعمال مثل المؤسسين والشركات الناشئة

الخطة المالية هي الأساس لخطة العمل. وينبغي تحديثه بانتظام. تساعد أهداف الشركة المحددة بوضوح في ذلك.

مع أكثر من 1000 مقالة متخصصة، لا يمكننا تقديم جميع المواضيع هنا. ولذلك، ستجد مقتطفًا صغيرًا من عملنا هنا وسنكون سعداء إذا أثارنا اهتمامك بالتعرف علينا بشكل أفضل:

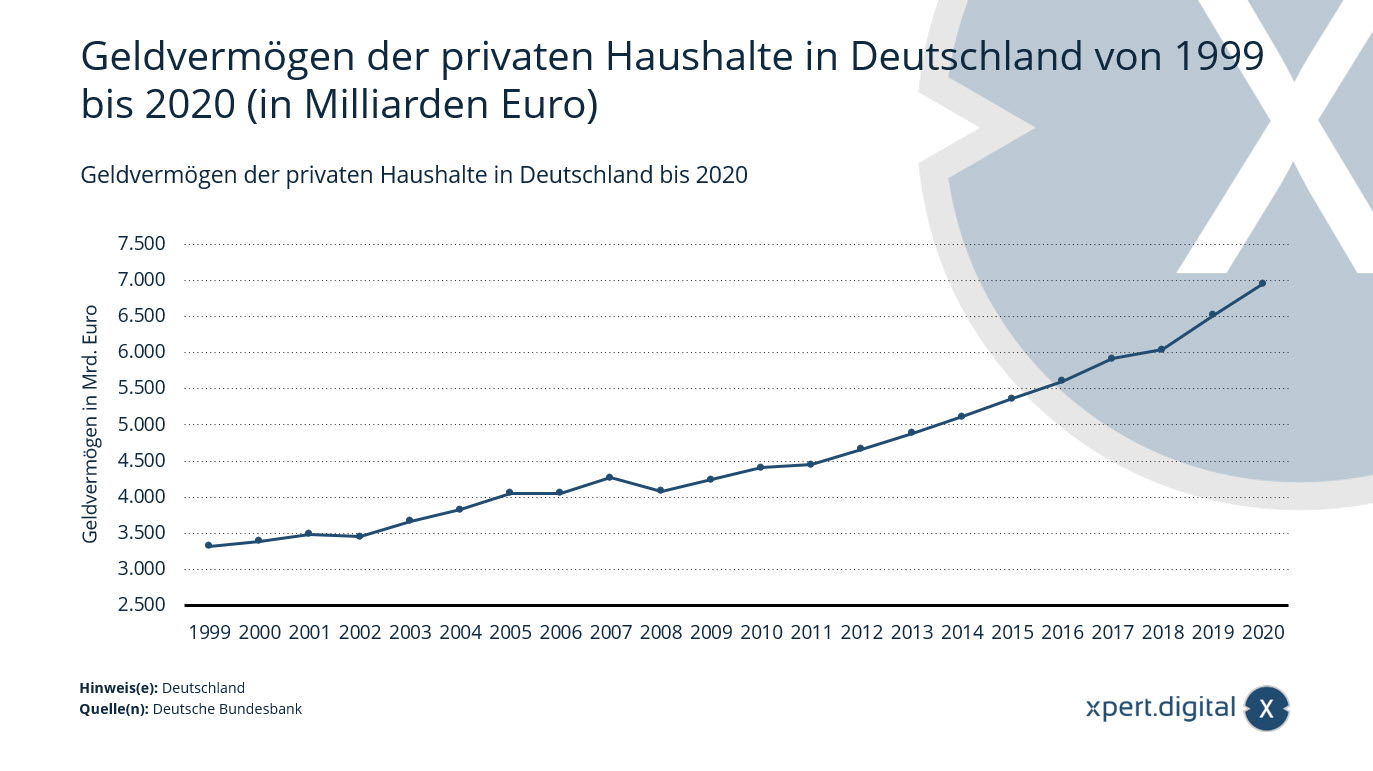

الأصول المالية للأسر الخاصة في ألمانيا

الأصول المالية للأسر الخاصة في ألمانيا – الصورة: Xpert.Digital

في نهاية عام 2020، وصلت الأصول المالية للأسر الخاصة* في ألمانيا إلى مستوى قياسي جديد: فقد وفر المواطنون الألمان الآن ما يقرب من 7 تريليون يورو. ومقارنة بنهاية العام السابق، ارتفعت الأصول المالية بنحو 6.7 بالمئة. وهذا يعني أن ثروة الألمان زادت للمرة الثانية عشرة على التوالي.

كيف تتكون الأصول المالية؟

تنقسم الأصول المالية للأسر الخاصة إلى أموال نقدية وودائع مصرفية وأوراق مالية (الأسهم والأوراق المالية ذات الفائدة الثابتة وأسهم صناديق الاستثمار) بالإضافة إلى المطالبات ضد شركات التأمين ومؤسسات التقاعد. وتحتفظ الأسر الخاصة بأكثر من ثلث أصولها المالية في شكل نقد وودائع تحت الطلب.

إجمالي أصول الأسر الخاصة

تشكل الأصول المالية والمادية مجتمعة إجمالي أصول الأسر الخاصة. والبند الأكبر من إجمالي الأصول هو الأصول العقارية، بما في ذلك ملكية الأراضي، ففي نهاية عام 2019، بلغت أصول الأسر الخاصة في ألمانيا المستثمرة في المباني السكنية نحو 4.9 تريليون يورو. وبلغ إجمالي الأصول الحقيقية الخاصة نحو 8.98 تريليون يورو.

الأصول المالية للأسر الخاصة في ألمانيا من 1999 إلى 2020 (بالمليار يورو)

- 2020 – 6.950 مليار يورو

- 2019 – 6511.5 مليار يورو

- 2018 – 6,037.7 مليار يورو

- 2017 – 5,913.4 مليار يورو

- 2016 – 5,604 مليار يورو

- 2015 – 5,361.8 مليار يورو

- 2014 – 5,111.7 مليار يورو

- 2013 – 4,879.6 مليار يورو

- 2012 – 4,659.3 مليار يورو

- 2011 – 4,447.8 مليار يورو

- 2010 – 4,407.7 مليار يورو

- 2009 – 4.38.7 مليار يورو

- 2008 – 4.077.8 مليار يورو

- 2007 – 4268.7 مليار يورو

- 2006 – 4.050.2 مليار يورو

- 2005 – 4.052.7 مليار يورو

- 2004 – 3822.3 مليار يورو

- 2003 – 3662.2 مليار يورو

- 2002 – 3,452.4 مليار يورو

- 2001 – 3.489 مليار يورو

- 2000 – 3.392 مليار يورو

- 1999 – 3.315.8 مليار يورو

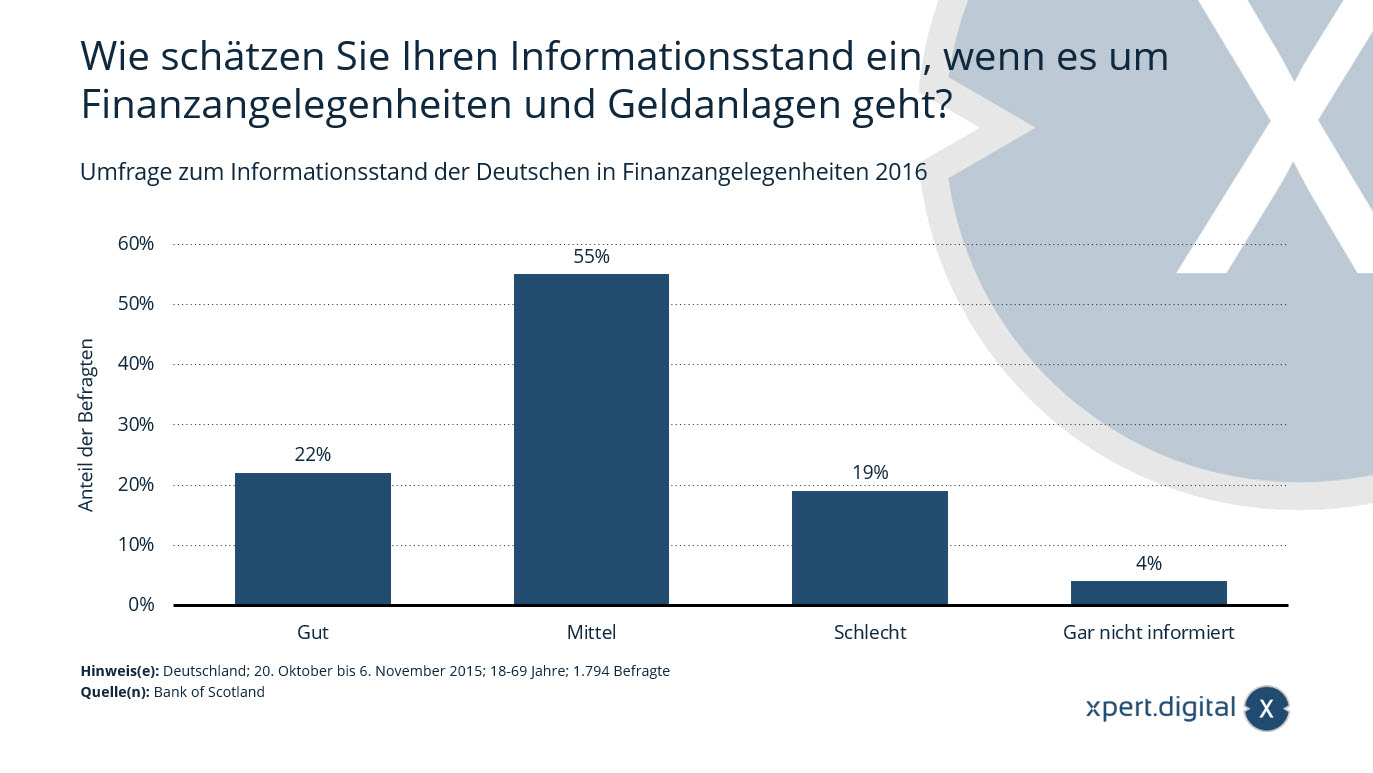

استطلاع حول مستوى المعلومات التي يمتلكها الألمان بشأن المسائل المالية

استطلاع حول مستوى المعلومات التي يمتلكها الألمان بشأن المسائل المالية – الصورة: Xpert.Digital

تعكس هذه الإحصائية نتائج استطلاع حول مستوى المعلومات التي يمتلكها الألمان بشأن المسائل المالية. وفي وقت إجراء الاستطلاع، قال حوالي 22% ممن شملهم الاستطلاع أنهم على دراية جيدة بموضوع التمويل والاستثمارات.

كيف تقيم مستوى معلوماتك عندما يتعلق الأمر بالأمور المالية والاستثمارات؟

- جيد – 22%

- متوسطة – 55%

- ضعيف – 19%

- غير مطلع على الإطلاق – 4%

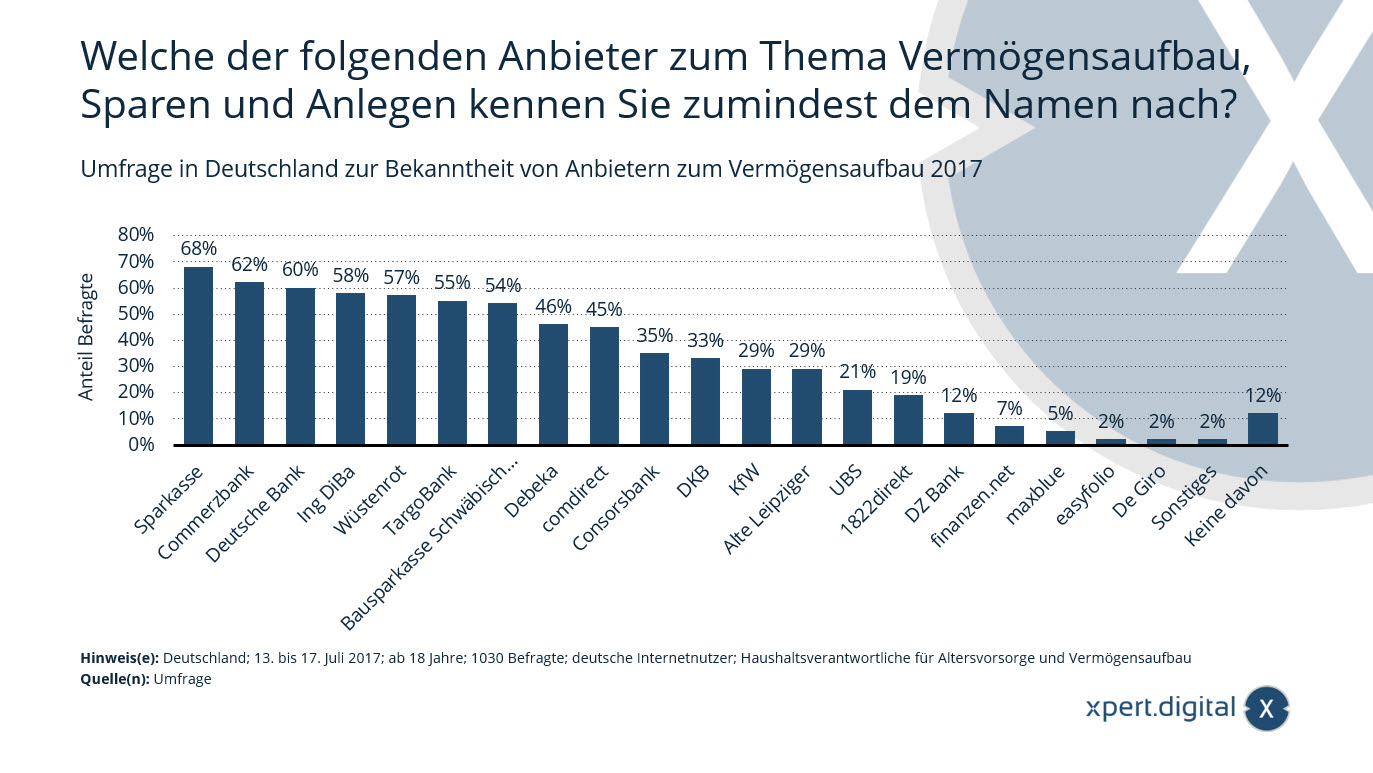

استبيان في ألمانيا حول وعي مقدمي خدمات خلق الثروة

استطلاع رأي في ألمانيا حول وعي مقدمي خدمات خلق الثروة – الصورة: Xpert.Digital

تظهر هذه البيانات نتائج دراسة استقصائية أجريت في ألمانيا حول وعي مقدمي الخدمات بموضوع تكوين الثروة والادخار والاستثمار. وفي عام 2017، قال حوالي 68% ممن شملهم الاستطلاع إنهم يعرفون بنك الادخار بالاسم على الأقل.

أي من موفري توفير الثروة والادخار والاستثمار التاليين تعرفهم على الأقل بالاسم؟

- سباكاس – 68%

- كومرتس بنك – 62%

- دويتشه بنك – 60%

- إنج ديبا – 58%

- أحمر الصحراء – 57%

- تارجو بنك – 55%

- جمعية بناء شفيبيش هال – 54%

- ديبيكا – 46%

- كومديركت – 45%

- كونسورس بنك – 35%

- دي كي بي – 33%

- بنك التنمية الألماني – 29%

- سكان لايبزيغ القديمة – 29%

- يو بي إس – 21%

- 1822 مباشر – 19%

- بنك دي زد – 12%

- Finanzen.net – 7%

- ماكس بلو – 5%

- ايزيفوليو – 2%

- دي جيرو – 2%

- أخرى – 2%

- لا شيء من هذا – 12%

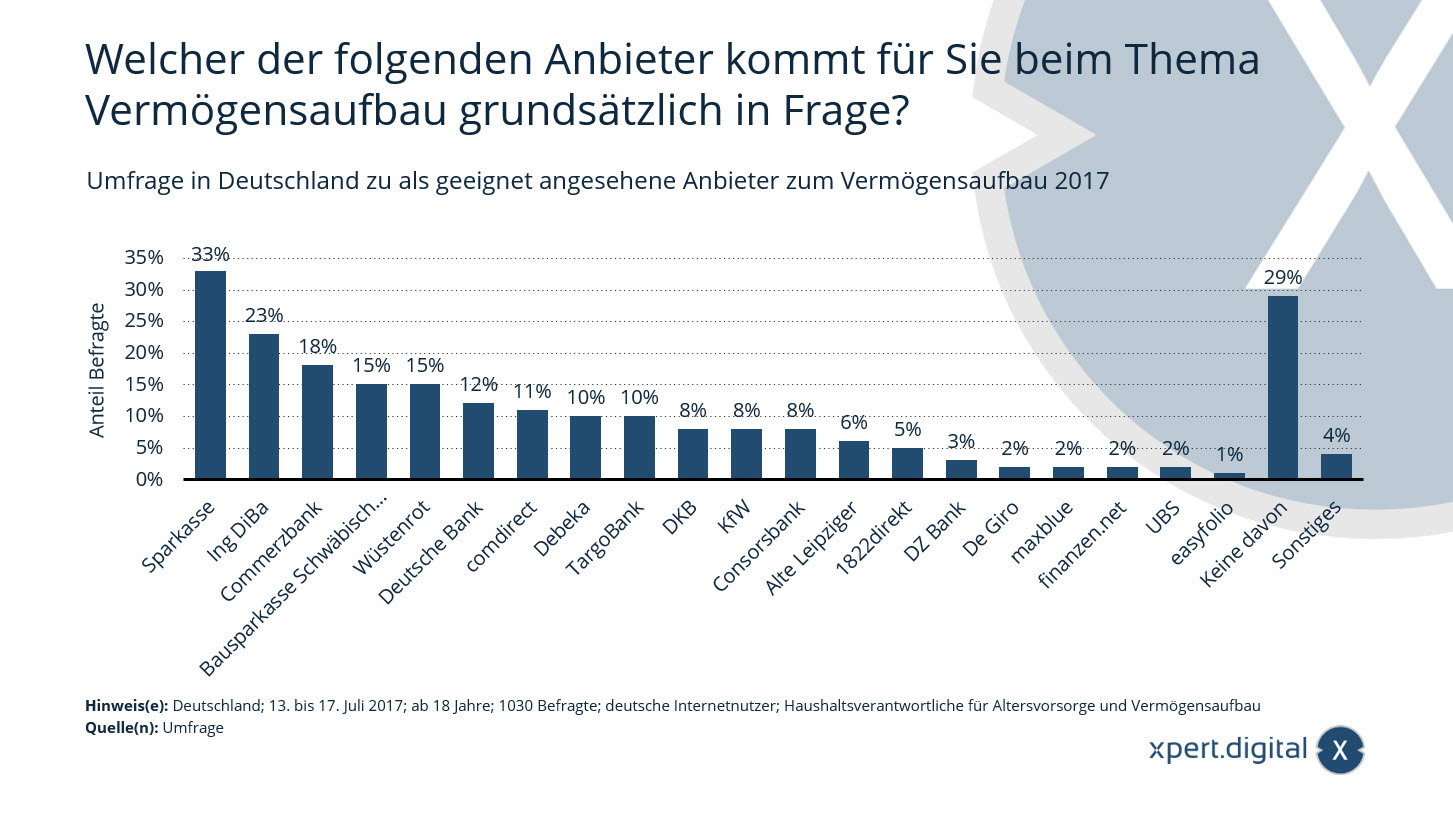

استطلاع رأي في ألمانيا حول مقدمي الخدمات الذين يعتبرون مناسبين لبناء الثروة

استطلاع رأي في ألمانيا حول مقدمي الخدمات الذين يعتبرون مناسبين لتكوين الثروة – الصورة: Xpert.Digital

تُظهر هذه البيانات نتائج دراسة استقصائية أجريت في ألمانيا حول مقدمي الخدمات المناسبين لتكوين الثروة. في عام 2017، قال حوالي 33 بالمائة ممن شملهم الاستطلاع أن Sparkasse سيكون خيارًا لذلك.

تم استطلاع آراء مستخدمي الإنترنت الألمان. الأسرة المسؤولة عن توفير التقاعد وتكوين الثروة. وكانت عدة إجابات ممكنة.

أي من مقدمي الخدمات التاليين مناسب لك بشكل عام عندما يتعلق الأمر ببناء الثروة؟

- سباكاس – 33%

- إنج ديبا – 23%

- كومرتس بنك – 18%

- جمعية بناء شفيبيش هال – 15%

- أحمر الصحراء – 15%

- دويتشه بنك – 12%

- كومديركت – 11%

- ديبيكا – 10%

- تارجوبانك – 10%

- دي كيه بي – 8%

- بنك التنمية الألماني – 8%

- كونسورس بنك – 8%

- سكان لايبزيغ القديمة – 6%

- 1822 مباشر – 5%

- بنك دي زد – 3%

- دي جيرو – 2%

- ماكس بلو – 2%

- Finanzen.net – 2%

- يو بي إس – 2%

- ايزيفوليو – 1%

- لا شيء من هذا - 29٪

- أخرى – 4%

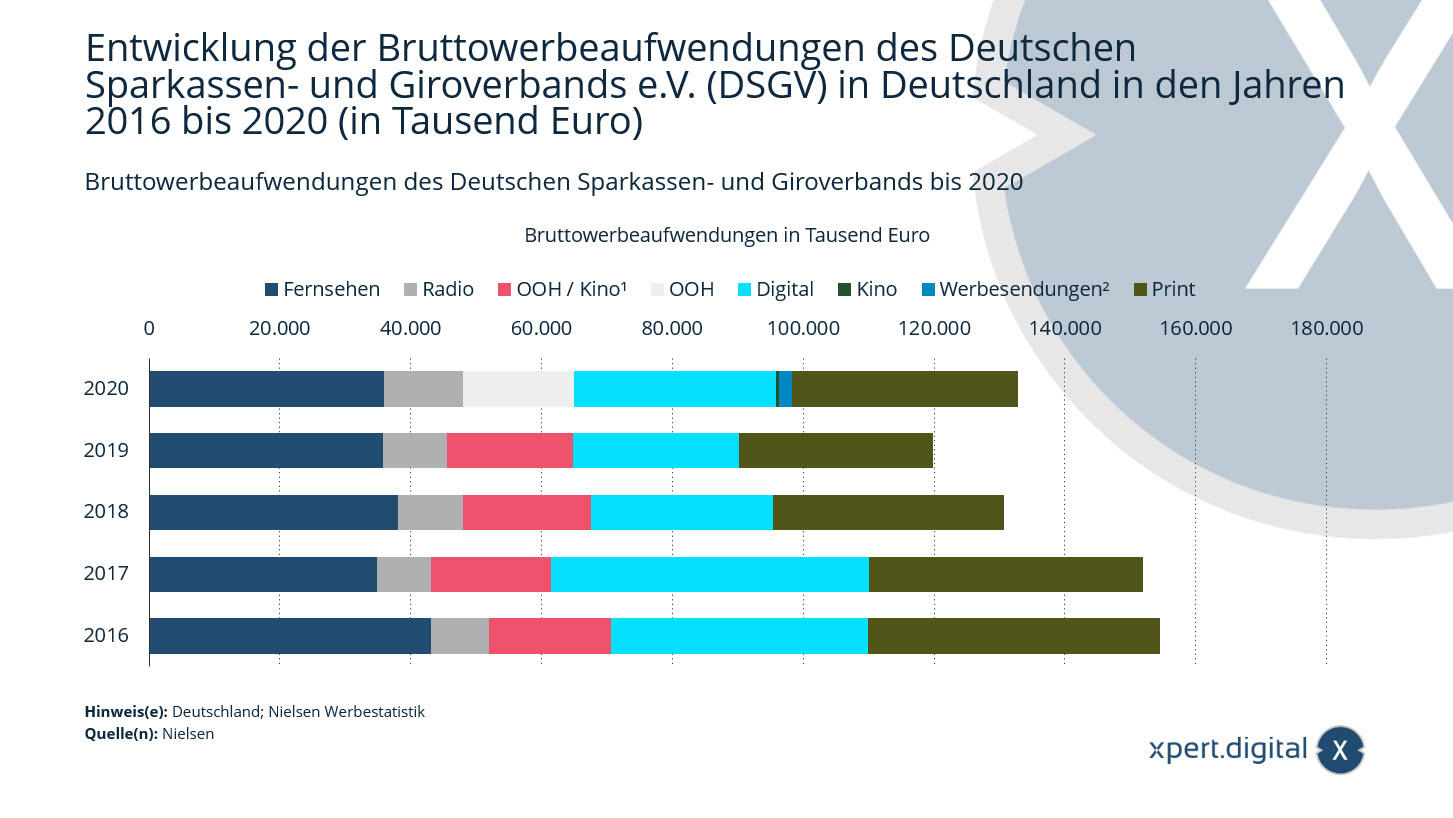

إجمالي نفقات الإعلان لبنوك الادخار الألمانية وجمعية جيرو

إجمالي نفقات الإعلان لبنوك الادخار الألمانية وجمعية جيرو – الصورة: Xpert.Digital

وفقًا لشركة Nielsen Media Research، استثمرت بنوك الادخار الألمانية وجمعية جيرو (DSGV) حوالي 132.8 مليون يورو في الإعلانات في ألمانيا في عام 2020.

¹ OOH / السينما تم الإبلاغ عنها معًا حتى عام 2019.

² تم الإبلاغ عن الرسائل الإعلانية منذ عام 2020. قيم السنوات السابقة لا يمكن مقارنتها إلا إلى حد محدود.

OOH: الإعلانات خارج المنزل / الإعلانات الخارجية، على سبيل المثال. ب. ملصقات كبيرة الحجم أو ملصقات كاملة.

تطور إجمالي نفقات الإعلان لبنوك الادخار الألمانية وجمعية جيرو (DSGV) في ألمانيا من 2016 إلى 2020 (بآلاف اليورو)

رقمي

- 2016 – 39,394 ألف يورو

- 2017 – 48,676 ألف يورو

- 2018 – 27,880 ألف يورو

- 2019 – 25,246 ألف يورو

- 2020 – 30,851 ألف يورو

تلفزيون

- 2016 – 43,196 ألف يورو

- 2017 – 34.999 ألف يورو

- 2018 – 38.099 ألف يورو

- 2019 – 35,863 ألف يورو

- 2020 – 36,069 ألف يورو

مذياع

- 2016 – 8,785 ألف يورو

- 2017 – 8,144 ألف يورو

- 2018 – 9,912 ألف يورو

- 2019 – 9,774 ألف يورو

- 2020 – 11,945 ألف يورو

مطبعة

- 2016 – 44,429 ألف يورو

- 2017 – 41,697 ألف يورو

- 2018 – 35,116 ألف يورو

- 2019 – 29,558 ألف يورو

- 2020 – 34,421 ألف يورو

أوه / سينما¹

- 2016 – 18,665 ألف يورو

- 2017 – 18,367 ألف يورو

- 2018 – 19,614 ألف يورو

- 2019 – 19,313 ألف يورو

أووه¹

- 2020 – 17.024 ألف يورو

السينما¹

- 2020 – 483 ألف يورو

الإعلانات التجارية²

- 2020 – 2,006 ألف يورو

أسعار الفائدة السلبية في ما يقرب من 400 بنك

سعر الفائدة السلبي – الصورة: M. Schuppich | Shutterstock.com

تحديث - 24 أكتوبر 2021: في نهاية الربع الثالث، قامت 392 مؤسسة ائتمانية بفرض أسعار فائدة سلبية من عملائها من القطاع الخاص. ومن بين هذه البنوك، قدم أكثر من 200 بنك وبنوك ادخار أسعار فائدة سلبية في العام الحالي. بالإضافة إلى ذلك، تعمل المزيد والمزيد من المؤسسات المالية على تشديد لوائح أسعار الفائدة السلبية الحالية عن طريق خفض المخصصات أو دفع أسعار الفائدة إلى مزيد من الانخفاض. ويظهر ذلك من خلال تقييم Verivox لحوالي 1300 بنك.

أصبحت الفائدة الجزائية على المبالغ الكبيرة في الحسابات الجارية ممارسة في المزيد والمزيد من البنوك في ألمانيا. وفقا لدراسة أجرتها بوابة المقارنة Verivox، فإن عدد المؤسسات المالية التي تفرض أسعار فائدة سلبية يبلغ حوالي 349 - بزيادة قدرها 171 مقارنة بالعام السابق. يكشف تحليل إشعارات الأسعار المنشورة على الإنترنت من قبل حوالي 1300 بنك وبنوك ادخار أن مبلغ الإعفاء لدى حوالي 102 بنك أقل من 50 ألف يورو - حتى أن عدد قليل منها لديه حد أقصى يبلغ 25 ألف يورو فقط. مزعج أيضًا لعملاء البنوك: في حوالي 30 حالة، يتم فرض الرسوم على حساب الأموال اليومي المجاني عادةً، كما يظهر الرسم البياني Statista.

ومن المرجح أن يستمر الوضع في التدهور في المستقبل. الدافع وراء هذا التطور هو السياسة النقدية للبنك المركزي الأوروبي. وبما أن البنوك التجارية يتعين عليها حالياً أن تدفع فائدة بنسبة 0.5% على الأموال الفائضة المودعة لدى البنك المركزي الأوروبي، فإن التكاليف الناجمة عن ذلك يتم تمريرها إلى عملاء البنوك بالمعنى الأوسع.

المزيد عنها هنا:

كم عدد المليارديرات الذين "صنعوا أنفسهم بأنفسهم" حقًا؟

الملياردير العصامي جورج سوروس – الصورة: ألكسندروس ميخائيليديس | Shutterstock.com

قائمة فوربس 400 هي تصنيف لأغنى الأمريكيين. من أجل الحصول على مكان في القائمة، يجب أن يكون لديك الآن ثروة صافية تبلغ حوالي 2.9 مليار دولار أمريكي - في العام الماضي كان عليك أن يكون لديك 2.1 مليار دولار. ويحتوي التصنيف هذا العام على 44 اسمًا جديدًا وودع بعض الأسماء المشهورة مثل دونالد ترامب. وقد زادت الثروة الجماعية لهؤلاء الأشخاص الـ 400 بنسبة هائلة بلغت 40 في المائة العام الماضي. لكن ما لم يزد هو العمل الخيري. وانخفض عدد أعضاء القائمة الذين يتبرعون بأكثر من 20% من ثرواتهم للأعمال الخيرية من عشرة إلى ثمانية، أي 2% من جميع المليارديرات البالغ عددهم 400.

ومن بين النخبة في العالم، يشير العديد من الأفراد بفخر إلى أنفسهم على أنهم "أصحاب المليارات العصاميين". ولكن كم منهم يستطيع أن يقول هذا عن نفسه بحق؟ قامت فوربس بتحليل المهن لجميع الإدخالات الـ 400 في القائمة وقسمتها إلى واحدة من عشر فئات.

الفئات الستة الأولى يشغلها الأشخاص الذين ورثوا بعض أو كل ثرواتهم، ويتم التمييز أيضًا حول ما إذا كان هؤلاء الأشخاص مستمرون في العمل أو إلى أي مدى ساهموا في زيادة ثرواتهم. ينتمي حوالي 29.5 بالمائة من القائمة إلى هذه الفئة. ومن الأمثلة على ذلك وريث وول مارت جيم والتون ووريثة دولبي داجمار دولبي.

الفئة السادسة مخصصة لـ 3.3 في المائة من المليارديرات الذين جمعوا ثرواتهم كموظفين في شركة كبيرة، مثل الرئيس التنفيذي السابق لشركة مايكروسوفت ومالك لوس أنجلوس كليبرز ستيف بالمر.

الفئات الأربع الأخيرة هي تلك الخاصة بالمليارديرات العصاميين وربما تكون الأكثر إثارة للاهتمام. بشكل عام، يقع حوالي 67.3% من قائمة فوربس 400 ضمن هذه الفئة. لكن الصنع الذاتي ليس مجرد صنع ذاتي. نشأ حوالي عُشر هؤلاء الأشخاص البالغ عددهم 269 شخصًا مع آباء أثرياء، و59.5% آخرون ينتمون إلى الطبقة المتوسطة - بما في ذلك أغنى أربعة أشخاص حاليًا في الولايات المتحدة الأمريكية؛ بيزوس وماسك وزوكربيرج وجيتس. أنتجت الطبقة العاملة حوالي 18.6% من الأثرياء العصاميين. يعيش حوالي 28 شخصًا فقط (10.4%) من قائمة فوربس 400 الحلم الأمريكي الذي يضرب به المثل، ومن الأمثلة على ذلك قطب صناديق التحوط جورج سوروس وأيقونة البرامج الحوارية أوبرا وينفري.

المزيد عنها هنا:

Xpert.Digital لـBiberach وMemmingen وKempten وKrumbach. دعم استشارات التخطيط المالي المستقلة، ونصائح الثروة، ونصائح الاستثمار

كونراد ولفنشتاين

سأكون سعيدًا بالإجابة على أية أسئلة أو مساعدة أخرى قد تكون لديكم.

يمكنك الاتصال بي عن طريق ملء نموذج الاتصال أدناه أو ببساطة الاتصال بي على 0731 550 40 117 .

إنني أتطلع إلى مشروعنا المشترك.

اكتب لي

Xpert.Digital - كونراد ولفنشتاين

تعد Xpert.Digital مركزًا للصناعة مع التركيز على الرقمنة والهندسة الميكانيكية والخدمات اللوجستية/اللوجستية الداخلية والخلايا الكهروضوئية.

من خلال حل تطوير الأعمال الشامل الذي نقدمه، فإننا ندعم الشركات المعروفة بدءًا من الأعمال الجديدة وحتى خدمات ما بعد البيع.

تعد معلومات السوق والتسويق وأتمتة التسويق وتطوير المحتوى والعلاقات العامة والحملات البريدية ووسائل التواصل الاجتماعي المخصصة ورعاية العملاء المحتملين جزءًا من أدواتنا الرقمية.

يمكنك معرفة المزيد على: www.xpert.digital - www.xpert.solar - www.xpert.plus

أبق على اتصال