الحقيقة المُرّة وراء معركة الذكاء الاصطناعي بين عمالقة الاقتصاد: النموذج الألماني المُستقر في مواجهة رهان أمريكا المُحفوف بالمخاطر في مجال التكنولوجيا – الصورة: Xpert.Digital

نقطة ضعف عمالقة التكنولوجيا: لماذا يُعد نموذج وادي السيليكون هشًا بشكلٍ مُفاجئ

الهيمنة الرقمية مقابل المرونة الصناعية: تحليل مقارن للنماذج الاقتصادية العالمية في عصر الذكاء الاصطناعي

المعركة من أجل السلطة التفسيرية وتحديد الموقع في السوق

يشهد المشهد الاقتصادي العالمي منعطفاً حاسماً، حيث لم يعد الصراع على الهيمنة محصوراً بالمؤشرات التقليدية كحجم الإنتاج أو الموازين التجارية. بل برزت منافسة أكثر دقة، ولكنها في الوقت نفسه أكثر أهمية: معركة السيطرة على التفسير، والقدرة على تحديد ما يخلق القيمة في اقتصاد القرن الحادي والعشرين، وأي النماذج الاقتصادية مستدامة. إنه صراع على السيطرة على السرديات وتحديد المواقع الاستراتيجية في السوق، ونتيجته غير محسومة. فمن جهة، نجد سردية وادي السيليكون التي تروج لتحول رقمي لا يمكن إيقافه، تقوده مجموعة صغيرة من عمالقة التكنولوجيا الذين تُصوَّر ابتكاراتهم على أنها حتمية ولا غنى عنها. ومن جهة أخرى، نجد مرونة الدول الصناعية، التي غالباً ما يتم تجاهلها، والتي تكمن قوتها في الإنتاج المادي والهندسة وسلاسل القيمة الراسخة.

يتناول هذا التقرير الأسئلة المحورية الناجمة عن هذا التوتر. هل الاقتصاد الرقمي، كما تروج له الولايات المتحدة، قوة مكتفية ذاتيًا، أم أنه بالأحرى بنية فوقية معقدة ترتكز على أساس من المادة الفيزيائية والطاقة وسلاسل التوريد العالمية؟ ما هي التكاليف الحقيقية والتبعيات لهذه البنية التحتية الرقمية، التي غالبًا ما تُصوَّر على أنها غير ملموسة و"نظيفة"؟ وأي نموذج اقتصادي هو الأنسب لتحقيق ازدهار طويل الأمد ومستقر ومستدام: النهج الأمريكي الذي يركز على السرعة والمخاطر والتقنية الرقمية، أم النموذج الألماني والأوروبي الذي يركز على الاستقرار والاتساق والتقنية الصناعية؟

يكشف تحليل هذه التساؤلات أن المنافسة الاقتصادية الحالية بين التكتلات الاقتصادية الكبرى - الولايات المتحدة والاتحاد الأوروبي والصين - تتجه بشكل متزايد نحو مستوى أوسع. لم تعد المنافسة تقتصر على المنتجات والخدمات فحسب، بل تتعداها إلى صياغة الخطابات العالمية حول مفهومي "الابتكار" و"القيمة". إن هيمنة ما يُسمى بـ"السبعة العظماء" على وسائل الإعلام، وترويجهم المتواصل لـ"الذكاء الاصطناعي الذي لا غنى عنه"، ليسا من قبيل الصدفة، بل هما استراتيجية مُتعمّدة لربط منتجاتهم الرقمية بالتقدم نفسه، وتصوير أي بديل على أنه متخلف. تدور المعركة حول ترسيخ فكرة أن كل طرف لا غنى عنه. النموذج الاقتصادي الذي يسود في هذا الصراع الخطابي لن يكتسب حصة سوقية فحسب، بل سيجذب أيضاً رؤوس الأموال العالمية، وأكثر القوى العاملة موهبة، واللوائح التنظيمية المُواتية. إنها مسألة رسم ملامح المستقبل.

ذو صلة بهذا الموضوع:

تشريح نموذجين اقتصاديين: الولايات المتحدة الأمريكية/كاليفورنيا مقابل الاتحاد الأوروبي/ألمانيا

ما الذي يميز النموذج الاقتصادي لوادي السيليكون الذي يركز على السرعة والمخاطرة؟

يمكن وصف النموذج الاقتصادي، الذي نشأ في وادي السيليكون ويتخذه مركزاً له، بأنه "سريع ومحفوف بالمخاطر". فهو يقوم على ثقافة تُعطي الأولوية للنمو المتسارع والتوسع السريع فوق كل اعتبار، وتعتبر الفشل ليس عيباً بل خطوة ضرورية للتعلم على طريق النجاح. غالباً ما يكون الهدف الأساسي ليس بناء شركة مستقرة لأجيال قادمة، بل تحقيق "خروج" سريع ومربح من خلال طرح عام أولي أو بيع، مما يُدرّ عوائد هائلة للمؤسسين والمستثمرين الأوائل.

يرتكز هذا النموذج على بيئة استثمارية متطورة وضخمة لرأس المال المخاطر. يتفوق سوق رأس المال المخاطر الأمريكي على نظيره الأوروبي بمراحل. ففي عام 2022، بلغ إجمالي استثمارات رأس المال المخاطر في أوروبا حوالي 77 مليار يورو، بينما وصل في الولايات المتحدة إلى 188 مليار يورو، أي ما يقارب ضعفين ونصف. وتزداد هذه الفجوة اتساعًا للفرد. تُمكّن هذه القوة المالية الهائلة من الاستثمار في أفكار رائدة عالية المخاطر وتوسيع نطاق الشركات بوتيرة يصعب تكرارها في الثقافة المالية الأوروبية الأكثر تحفظًا تجاه المخاطر. وتتغلغل ثقافة الإقبال على المخاطرة في جميع جوانب النظام، بدءًا من المستثمرين والمؤسسين وصولًا إلى الموظفين والجهات التنظيمية.

من النتائج المباشرة لهذا النموذج تركزٌ شديدٌ لقوة السوق. إذ تُسيطر شركات التكنولوجيا المعروفة باسم "السبعة العظماء" - آبل، ومايكروسوفت، وإنفيديا، وأمازون، وألفابت، وميتا، وتسلا - على أكثر من ثلث القيمة الإجمالية لمؤشر ستاندرد آند بورز 500. ويُعدّ هذا التركيز مصدر قوة، حيث تُحرك هذه الشركات القليلة عوائد السوق، ومصدر هشاشة في الوقت نفسه، لأنه يجعل السوق بأكمله عرضةً لأداء حفنة من اللاعبين.

يعكس سوق العمل هذا النموذج أيضاً، إذ يتميز بمرونة عالية وقوانين حماية أقل صرامة من الفصل التعسفي. وهذا يُسهّل دورات التوظيف والفصل السريعة التي تميز الشركات الناشئة، ولكنه يتناقض تماماً مع النموذج الألماني الذي يُركز على الأمن الوظيفي والاستقرار.

ما هي نقاط قوة الاقتصاد الألماني والأوروبي من حيث الاستقرار والنظرة طويلة الأجل؟

على عكس النموذج الأمريكي، يقوم الاقتصاد الألماني، وإلى حد كبير الاقتصاد الأوروبي، على مبادئ الاستقرار والاستدامة طويلة الأجل وخلق قيمة مضافة كبيرة. وتُشكّل الشركات الصغيرة والمتوسطة (Mittelstand) العمود الفقري لهذا الهيكل الاقتصادي. إذ تُمثّل هذه الشركات أكثر من 99% من إجمالي الشركات في ألمانيا، وتُوظّف ما يقارب 60% من القوى العاملة، وتُوفّر 82% من فرص التدريب المهني. وغالبًا ما تكون هذه الشركات مملوكة لعائلات منذ أجيال، وتُعطي الأولوية للاستقرار طويل الأجل على حساب تعظيم الأرباح على المدى القصير، كما أنها متجذّرة بعمق في مجتمعاتها المحلية والإقليمية.

تكمن إحدى نقاط القوة الرئيسية في قطاع الشركات الصغيرة والمتوسطة الألمانية في ما يُعرف بـ"الأبطال الخفيين". وهي شركات متخصصة للغاية، غالباً ما تكون غير معروفة للجمهور، لكنها رائدة عالمياً في أسواقها المتخصصة ضمن قطاع الأعمال. ويُقدّر عدد هذه الشركات في ألمانيا وحدها بنحو 1600 شركة. وتساهم هذه الشركات بشكل كبير في قوة الصادرات الألمانية الهائلة من خلال التركيز على الجودة والريادة التكنولوجية والابتكار، بدلاً من التنافس على السعر.

يختلف نموذج الابتكار الألماني اختلافًا جوهريًا عن نموذج وادي السيليكون. فهو يعتمد على التحسينات المستمرة والمتدرجة، استنادًا إلى خبرة هندسية متعمقة وتكامل وثيق بين البحث والتطوير والإنتاج. ومن عوامل النجاح الحاسمة هنا نظام التدريب المهني المزدوج، الذي يُخرّج قوة عاملة عالية التأهيل، ضرورية لتنفيذ عمليات التصنيع المعقدة.

تتسم ثقافة الشركات السائدة بنوع من النفور من المخاطرة وحاجة ماسة إلى الأمان. ويتجلى ذلك في نهج حذر تجاه التمويل - حيث تتجنب العديد من الشركات المتوسطة الحجم رأس المال الخارجي - واستراتيجية أعمال تركز على الاستمرارية. ورغم أن هذا التوجه قد يُعد نقطة ضعف في الأسواق الرقمية سريعة التغير، إلا أنه يُثبت أنه قوة بارزة في أوقات عدم اليقين الاقتصادي والأزمات العالمية، مما يضمن الاستقرار والمرونة.

كيف تتجلى هذه الاختلافات في البيانات الاقتصادية الأساسية؟

تتجلى الاختلافات الجوهرية بين النموذجين الاقتصاديين في كاليفورنيا وألمانيا بوضوح في بيانات الاقتصاد الكلي. فبينما تُقارن كاليفورنيا، باعتبارها خامس أكبر اقتصاد في العالم، بألمانيا في كثير من الأحيان، إلا أن نظرة فاحصة على التركيبة القطاعية لناتجهما المحلي الإجمالي تكشف عن تباين كبير.

يهيمن قطاعا الخدمات والتكنولوجيا على اقتصاد كاليفورنيا، الذي بلغ ناتجه المحلي الإجمالي حوالي 4.1 تريليون دولار أمريكي في عام 2024. وتُعدّ قطاعات الخدمات المهنية والتجارية (548.9 مليار دولار أمريكي)، والمعلومات (475.7 مليار دولار أمريكي)، والعقارات (446.3 مليار دولار أمريكي) من أكبر المساهمين في الناتج المحلي الإجمالي. أما قطاع التصنيع فلا يُمثّل سوى 11% تقريبًا. في المقابل، تتمتع ألمانيا، التي يُتوقع أن يصل ناتجها المحلي الإجمالي إلى حوالي 4.7 تريليون دولار أمريكي في عام 2025، بقاعدة صناعية أقوى بكثير. إذ يُساهم القطاع الصناعي هناك بنحو 28.1% من الناتج المحلي الإجمالي، مع حصة التصنيع الخالص التي تبلغ حوالي 20%، أي ما يقارب ضعف النسبة في كاليفورنيا.

تمتد هذه الاختلافات الهيكلية لتشمل الإنفاق على البحث والتطوير. تستثمر ألمانيا 3.1% من ناتجها المحلي الإجمالي في البحث والتطوير، وهو رقم رائد عالميًا. وتتركز هذه الاستثمارات بشكل كبير في الصناعات الأساسية: فقد استثمرت صناعة السيارات وحدها ما يقرب من 30 مليار يورو في عام 2022، تليها الهندسة الميكانيكية وصناعة الإلكترونيات. في المقابل، يهيمن عمالقة التكنولوجيا على مشهد البحث والتطوير في كاليفورنيا، حيث يركز إنفاقهم بشكل أساسي على البرمجيات والذكاء الاصطناعي والخدمات الرقمية، كما يتضح من الاستثمارات الضخمة التي حققتها مجموعة "السبع الرائعة" في رقائق الذكاء الاصطناعي والبحث والتطوير.

يُظهر سوق العمل بوضوح هذا التباين. ففي ألمانيا، يعمل حوالي 21.1% من القوى العاملة في قطاع التصنيع، مما يُبرز الدور المحوري للصناعة في توفير فرص العمل. أما في كاليفورنيا، فيُعدّ قطاعا الصحة والخدمات الاجتماعية أكبر القطاعات المُوظِّفة، يليهما قطاعا تجارة التجزئة والخدمات المهنية والعلمية والتقنية، مما يعكس توجه الاقتصاد المحلي نحو الخدمات والمعرفة. ويُلخص الجدول التالي أهم الأرقام للمقارنة.

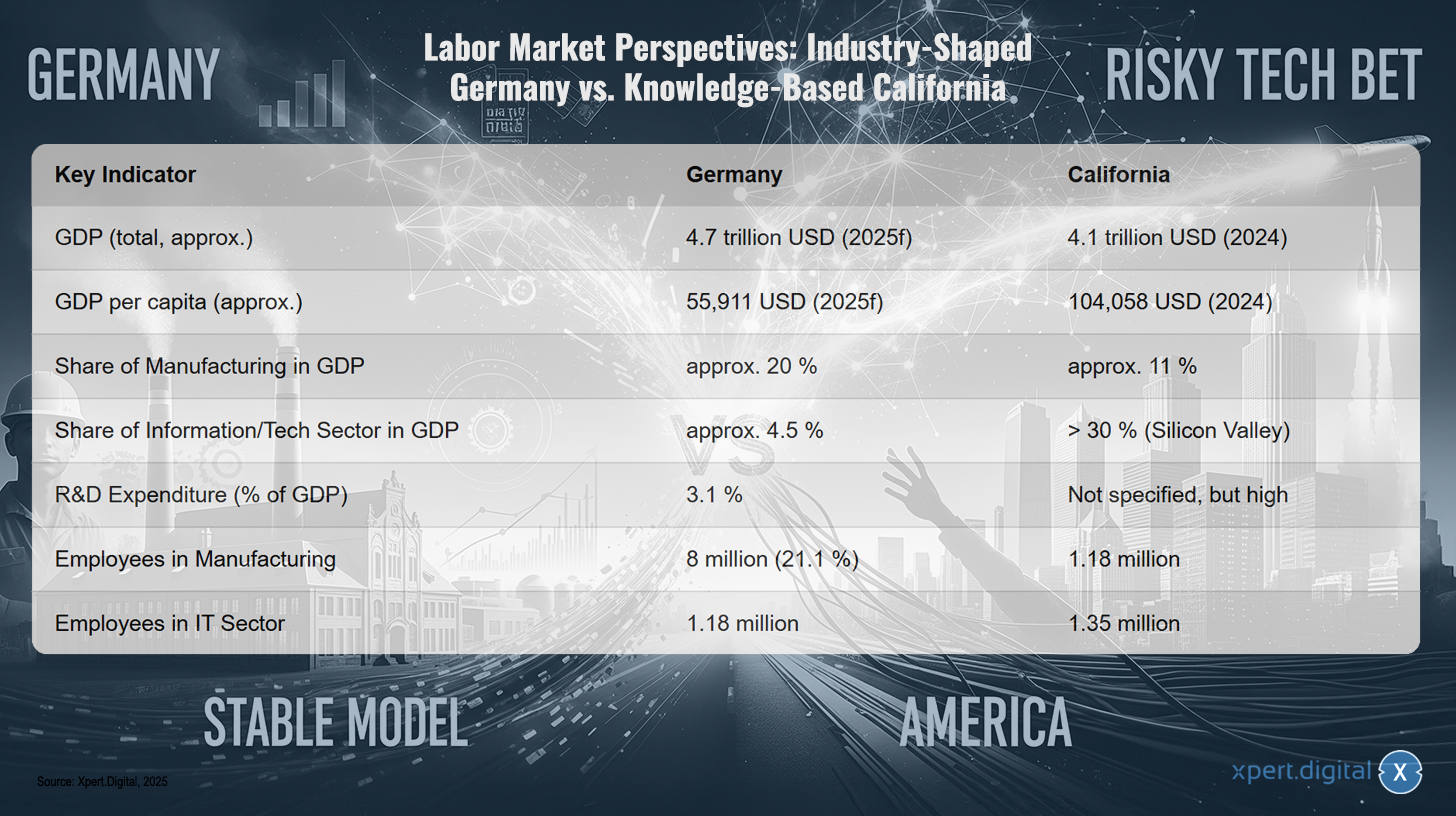

آفاق سوق العمل: ألمانيا القائمة على الصناعة مقابل كاليفورنيا القائمة على المعرفة

توقعات سوق العمل: ألمانيا ذات التوجه الصناعي مقابل كاليفورنيا ذات التوجه المعرفي – الصورة: Xpert.Digital

تكشف توقعات سوق العمل عن تباينٍ صارخ بين ألمانيا، الدولة التي يهيمن عليها القطاع الصناعي، وكاليفورنيا، ذات الاقتصاد القائم على المعرفة. فبينما يُتوقع أن يصل الناتج المحلي الإجمالي لألمانيا إلى حوالي 4.7 تريليون دولار أمريكي في عام 2025، يُقدّر الناتج المحلي الإجمالي لكاليفورنيا بنحو 4.1 تريليون دولار أمريكي في عام 2024. ويُعدّ نصيب الفرد من الناتج المحلي الإجمالي في كاليفورنيا أعلى بكثير، حيث يبلغ حوالي 104,058 دولارًا أمريكيًا، مقارنةً بـ 55,911 دولارًا أمريكيًا في ألمانيا. ويُمثّل قطاع التصنيع حوالي 20% من الناتج المحلي الإجمالي في ألمانيا، بينما لا تتجاوز نسبته 11% في كاليفورنيا. في المقابل، يُساهم قطاع المعلومات والتكنولوجيا، الذي يقوده وادي السيليكون بشكل أساسي، بأكثر من 30% من الناتج المحلي الإجمالي لكاليفورنيا، بينما يُعدّ هذا القطاع أصغر بكثير في ألمانيا، حيث يبلغ حوالي 4.5%. وتبلغ نفقات البحث والتطوير في ألمانيا 3.1% من الناتج المحلي الإجمالي، بينما تُعدّ مرتفعة في كاليفورنيا، ولكن لم يتم تحديدها بدقة. فيما يتعلق بإحصاءات التوظيف، يعمل حوالي 8 ملايين شخص في قطاع التصنيع في ألمانيا، ما يمثل 21.1% من القوى العاملة، بينما يعمل حوالي 1.18 مليون شخص في كاليفورنيا في هذا القطاع. أما قطاع تكنولوجيا المعلومات، فيوظف حوالي 1.18 مليون شخص في ألمانيا ونحو 1.35 مليون شخص في كاليفورنيا.

يُفضي تحليل هذين النموذجين الاقتصاديين إلى فهم أعمق لنقاط ضعفهما. فالنموذج الأمريكي، الذي يركز على السرعة والمخاطرة، والنموذج الألماني، الذي يُشدد على الاستقرار والنظرة طويلة الأجل، ليسا مختلفين فحسب، بل إنهما يتطوران بطرق تعتمد على مسار محدد، مما يُنشئ نقاط ضعف جوهرية ومتناقضة. إن تركيز النموذج الأمريكي على البرمجيات والخدمات الرقمية يجعله عالي الكفاءة في عالم مستقر، ولكنه في الوقت نفسه شديد التأثر بالاضطرابات في العالم المادي، مثل سلاسل التوريد أو موارد الطاقة. فسلسلة قيمة أجهزته معولمة ومكشوفة؛ ويعتمد النموذج برمته على عالم مادي مستقر لا يملك السيطرة عليه. أما النموذج الألماني، فتكمن قوته في سيطرته على الإنتاج المادي عالي القيمة. ويكمن ضعفه في النفور الثقافي والهيكلي من الابتكار الرقمي السريع عالي المخاطر الذي يُعيد تشكيل قطاع التصنيع نفسه، كما يتضح من مفهوم الثورة الصناعية الرابعة. وهذا يُنشئ خطراً من نوع آخر: فجوهر قوة أحد النموذجين هو نقطة ضعف جوهرية في الآخر. تفتقر الولايات المتحدة إلى المرونة الصناعية، بينما تفتقر ألمانيا إلى المرونة الرقمية. في مستقبل يتسم بعدم الاستقرار الجيوسياسي الذي يعطل سلاسل التوريد المادية، والتغير التكنولوجي السريع الذي يُحدث ثورة في العمليات الصناعية، لا يتمتع أي من النموذجين بموقع مثالي. وسيكون الفائز هو الاقتصاد القادر على دمج كلا النهجين على أفضل وجه، وهو تحدٍّ يكمن في صميم مبادرة "الصناعة 4.0" الألمانية.

🎯🎯🎯 استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة واحدة | تطوير الأعمال، البحث والتطوير، الواقع الممتد، العلاقات العامة، وتحسين الظهور الرقمي

استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة | البحث والتطوير، والواقع الممتد، والعلاقات العامة، وتحسين الظهور الرقمي - الصورة: Xpert.Digital

تتمتع شركة Xpert.Digital بمعرفة متعمقة في مختلف القطاعات، مما يُمكّننا من تطوير استراتيجيات مُصممة خصيصًا لتتوافق بدقة مع متطلبات وتحديات قطاع السوق الخاص بكم. ومن خلال التحليل المستمر لاتجاهات السوق ومتابعة تطورات القطاع، نستطيع اتخاذ إجراءات استباقية وتقديم حلول مبتكرة. إن الجمع بين الخبرة والكفاءة يُولّد قيمة مضافة ويمنح عملاءنا ميزة تنافسية حاسمة.

للمزيد من المعلومات، انقر هنا:

الضغط السياسي والروايات – قوة "السبعة الرائعين": كيف تسيطر شركات التكنولوجيا الكبرى على الرأي العام والسياسة

اليد الخفية للتأثير: الفاعلون ومصالحهم

ما هو تأثير "السبعة الرائعون" على الرأي العام وصنع القرار السياسي؟

إن نفوذ "السبعة الرائعين" - آبل، ومايكروسوفت، وإنفيديا، وأمازون، وألفابت، وميتا، وتسلا - يتجاوز بكثير قوتهم الاقتصادية في السوق. فهم يشكلون بنشاط الرأي العام والقرارات السياسية من خلال مزيج من الهيمنة الإعلامية، والضغط الموجه، والتحكم الاستراتيجي في الخطاب المحيط بالتكنولوجيا والتقدم.

يُسهم حضورهم الطاغي في وسائل الإعلام المالية والتكنولوجية في خلق حلقة ضجة إعلامية مُعززة ذاتيًا. فكل إعلان عن منتج، وكل تقرير ربع سنوي، يُحلل ويُنشر بكثافة، مما يُرسخ مناخًا من اليقين التام بشأن ريادتهم التكنولوجية. تُصوّر هذه الرواية الذكاء الاصطناعي كقوة لا تُقهر ولا غنى عنها، ومطوريه كرواد وحيدين لهذا التقدم. ومن المثير للاهتمام أن ثقة الجمهور في قطاع التكنولوجيا ككل، بنسبة 76%، أعلى بكثير من ثقتهم بتقنية الذكاء الاصطناعي نفسها، التي لا يرحب بها سوى 30% من الناس ويرفضها 35%. تستغل الشركات فجوة الثقة هذه لبناء قبول لمنتجاتها الجديدة من الذكاء الاصطناعي استنادًا إلى سمعتها الراسخة.

في الخفاء، يعززون هذا النفوذ السردي بقوة مالية هائلة في الساحة السياسية. يُعد قطاع التكنولوجيا اليوم القطاع الأعلى إنفاقًا على أنشطة الضغط السياسي في الاتحاد الأوروبي، إذ ينفق أكثر من 97 مليون يورو سنويًا. يُعزى ثلث هذا المبلغ، أي حوالي 32 مليون يورو، إلى عشر شركات فقط، من بينها جوجل، وأمازون، وآبل، ومايكروسوفت، وميتا. تمنحهم هذه القوة المالية الهائلة امتيازات خاصة للوصول إلى صناع القرار السياسي. فعلى سبيل المثال، خلال صياغة قانون الخدمات الرقمية للاتحاد الأوروبي، عُقد 75% من اجتماعات المفوضية الأوروبية رفيعة المستوى مع جماعات الضغط التابعة لهذه الصناعة.

لا تهدف جهود الضغط هذه إلى منع التنظيم فحسب، بل إلى التأثير فيه بشكل فعّال بما يخدم مصالحها. وقد كشفت وثائق مسربة عن استراتيجيات مصممة لإثارة النزاعات داخل المفوضية الأوروبية بهدف إضعاف التشريعات. وتدعو شركات التكنولوجيا الكبرى علنًا إلى "قواعد مرنة" تساهم في وضعها، بينما تصوّر اللوائح الأكثر صرامة على أنها تهديد للشركات الصغيرة والمتوسطة الحجم والمستهلكين. ويتجلى هذا النفوذ في إضعاف مدونة قواعد السلوك الخاصة بقانون الذكاء الاصطناعي في الاتحاد الأوروبي. وفي الولايات المتحدة، تتجاوز نفقات الضغط بكثير؛ إذ بلغ إجمالي الإنفاق في عام 2022 أكثر من 4.1 مليار دولار، مقارنة بحوالي 110 ملايين دولار في الاتحاد الأوروبي، مما يدل على حجم هذا النفوذ السياسي.

- الذكاء الاصطناعي | أساليب التسويق التي تتبعها الشركات الأمريكية باستخدام الذكاء الاصطناعي لبثّ الخوف

ما هو الدور الذي يلعبه مستشارو الإدارة والبيروقراطية كعوامل كبح منهجية للكفاءة؟

إلى جانب التأثير المباشر لشركات التكنولوجيا، هناك قوتان نظاميتان أخريان تعملان ككابحات للكفاءة والابتكار، لا سيما في السياق الألماني والأوروبي: صناعة الاستشارات الإدارية والبيروقراطية المتجذرة بعمق.

يقوم نموذج أعمال شركات الاستشارات الإدارية أساساً على جعل نفسها لا غنى عنها لعملائها. ويرى النقاد أن هذا لا يتحقق غالباً من خلال حلول مستدامة للمشاكل، بل بخلق مستويات جديدة من التعقيد تضمن استمرار الطلب على الخدمات الاستشارية. وكثيراً ما تُباع منتجات وأساليب نمطية تفتقر إلى المعرفة المتعمقة بالقطاع أو المجال المحلي، مما يخلق تبعية تُضعف القدرات الداخلية للمؤسسة العميلة وتُضعف دور الحكومات فعلياً.

يُستعان بالاستشاريين بشكل متكرر، لا سيما في القطاع العام، لإضفاء شرعية خارجية على قرارات غير شعبية سياسياً، مثل تقليص عدد الموظفين أو الخصخصة، أو ليكونوا كبش فداء في حال فشل هذه الإجراءات. وسجلهم في هذا المجال محل شك. فقد وجدت دراسة كمية أجريت على هيئة الخدمات الصحية الوطنية البريطانية (NHS) ارتباطاً إيجابياً قوياً بين الإنفاق على الخدمات الاستشارية وانخفاض كفاءة المؤسسة. ورغم أن نسبة استخدام الاستشاريين في القطاع العام الألماني، والتي تبلغ 9% من الإيرادات، أقل منها في المملكة المتحدة (22%)، إلا أن الديناميكيات الأساسية نفسها تنطبق.

في الوقت نفسه، تُشكل البيروقراطية الألمانية عائقًا كبيرًا أمام النمو. فقد أفادت أغلبية ساحقة بلغت 92% من الشركات الألمانية بتزايد الأعباء البيروقراطية خلال السنوات الخمس الماضية. ولهذا الأمر عواقب ملموسة، إذ تخطط 58% من الشركات لتجنب الاستثمارات المستقبلية في ألمانيا بسبب البيروقراطية. وينتج هذا العبء عن الكم الهائل من القوانين - فقد ازداد نطاق التشريعات الفيدرالية بنسبة 60% خلال 15 عامًا - فضلًا عن طول إجراءات الموافقة، التي قد تستغرق، على سبيل المثال، من أربع إلى خمس سنوات لمشاريع الطاقة المتجددة، وتراكم كبير في مجال التحول الرقمي داخل الإدارة العامة. ويخلق هذا بيئة متحفظة تُعيق المرونة اللازمة للابتكار. وتهدف الإصلاحات الأخيرة، مثل قانون تخفيف البيروقراطية الرابع، إلى معالجة هذا الوضع من خلال رقمنة العقود وتقصير فترات الاحتفاظ بها. ومع ذلك، لا تزال الشركات متشككة، إذ لا تتوقع سوى 10% منها أي تحسن ملحوظ، مما يشير إلى أن المشكلة متجذرة بعمق في الثقافة الإدارية.

تتداخل هاتان الظاهرتان - نموذج أعمال الاستشاريين وطبيعة البيروقراطية - بشكل ضار. فالبيروقراطية، من خلال عملياتها المعقدة ومتاهاتها التنظيمية، تخلق المشكلات التي يُستعان بالاستشاريين لحلها. يُكلف القطاع الخاص هؤلاء الاستشاريين بالتعامل مع البيروقراطية، بينما يُكلف القطاع العام بـ"إصلاحها". ومع ذلك، غالبًا ما تتألف "الحلول" التي يطبقها الاستشاريون من أطر عمل جديدة، ومؤشرات أداء رئيسية، ونماذج عمليات تُضيف طبقة إضافية من التعقيد بدلًا من معالجة السبب الجذري. وهذا يخلق حلقة مفرغة: فالبيروقراطية تُولد طلبًا على الاستشاريين، الذين تُغذي حلولهم بدورها الجهاز البيروقراطي. والنتيجة هي حالة من "التحول" الدائم والمكلف دون أي تبسيط جوهري. هذه الديناميكية تُعارض بشكل فعال نموذج الابتكار "السريع والمحفوف بالمخاطر" وتُرسخ الوضع الراهن "البطيء والمستقر" - أو حتى الراكد.

ذو صلة بهذا الموضوع:

الواقع المادي للعالم الرقمي: التبعيات والتكاليف

لماذا يعتمد الاقتصاد الرقمي بشكل أساسي على الإنتاج المادي؟

إن فكرة الاقتصاد الرقمي غير المادي عديم الوزن تُعدّ من أقوى الأوهام في القرن الحادي والعشرين. في الواقع، يرتبط الاقتصاد الرقمي ارتباطًا وثيقًا بالعالم المادي، ويعتمد اعتمادًا جوهريًا على الإنتاج المادي. فمركز البيانات، بدون اقتصاد إنتاجي يُمكنه تحسين عملياته، يصبح بلا جدوى اقتصادية. تكمن قيمته فقط في تطبيق قدرته الحاسوبية على عمليات العالم الحقيقي في التصنيع، والخدمات اللوجستية، والتجارة، أو الخدمات. يمكن للمصنع، نظريًا، أن يوجد بدون اتصال سحابي؛ ومع ذلك، لا يستطيع مركز البيانات تحقيق الربح من قيمته بدون مصنع، أو شركة لوجستية، أو متجر تجزئة يخدمه. لذا، فإن الرقمنة ليست بديلًا عن خلق القيمة المادية، بل هي عامل مُضاعف لها.

يتجلى هذا الاعتماد بوضوح في البنية التحتية المادية التي يقوم عليها العالم الرقمي برمته. فكل بريد إلكتروني، وكل تدفق بيانات، وكل خوارزمية ذكاء اصطناعي، تُعالج على أجهزة مادية: على الخوادم، وأجهزة التوجيه، والمحولات الموجودة في مراكز البيانات، وعلى الأجهزة الطرفية كالهواتف الذكية وأجهزة الكمبيوتر المحمولة. ويُسهم صعود الذكاء الاصطناعي، على وجه الخصوص، في توسع هائل لهذه البنية التحتية المادية، إذ تتطلب نماذج الذكاء الاصطناعي قدرة حاسوبية هائلة.

ينشأ توترٌ حادٌّ من اختلاف سرعة بناء البنى التحتية الرقمية والمادية. فبينما يُمكن إنشاء مركز بيانات معياري في غضون شهرين أو ثلاثة أشهر فقط، يستغرق بناء مصنع حديث عدة سنوات. هذا التفاوت يُنذر بخطر سوء الاستثمار وتآكل حصة السوق. فإذا نمت القدرة الرقمية بوتيرة أسرع من قدرة الاقتصاد المادي على استغلال هذه القدرة ودفع ثمنها، فسيؤدي ذلك إلى فائض في الطاقة الإنتاجية وبنى تحتية رقمية غير مربحة. لذا، يجب أن ينمو الاقتصادان الرقمي والمادي بالتوازي لضمان استقرار النظام.

ما هي الموارد المادية وسلاسل التوريد العالمية التي تدعم البنية التحتية الرقمية؟

إن الأساس المادي للبنية التحتية الرقمية هو في حد ذاته نتيجة لسلاسل إمداد معقدة وعالمية وكثيفة الموارد، والتي تتسم بمخاطر جيوسياسية كبيرة.

يُعدّ أشباه الموصلات المكوّن الأساسي لكل جهاز رقمي. وتعتمد عملية إنتاجه على سلسلة توريد عالمية للمواد الخام، بما في ذلك مجموعة متنوعة من العناصر الأرضية النادرة مثل الغاليوم والجرمانيوم والنيوديميوم والسيريوم. وتُعدّ هذه العناصر ضرورية للخصائص الكهربائية والمغناطيسية المحددة للرقائق الإلكترونية.

مع ذلك، تُشكّل سلسلة إمداد العناصر الأرضية النادرة عائقًا جيوسياسيًا كبيرًا. تهيمن الصين على هذا السوق بشكلٍ ساحق، إذ تُساهم بنحو 60% من الإنتاج العالمي، فضلًا عن نحو 90% من عمليات معالجة هذه المعادن الحيوية. تمنح هذه الهيمنة بكين نفوذًا جيوسياسيًا هائلًا، كما يتضح من فرضها قيودًا على تصدير الغاليوم والجرمانيوم. تعمل الولايات المتحدة وحلفاؤها، كأستراليا والبرازيل، جاهدين على بناء سلاسل إمداد بديلة، إلا أن هذه العملية طويلة ومكلفة للغاية، وقد تستغرق سنوات، إن لم يكن عقودًا.

تُعدّ المنتجات النهائية لهذه السلاسل التوريدية، كالهواتف الذكية، روائع في مجال الخدمات اللوجستية العالمية. فعلى سبيل المثال، يتكون هاتف آيفون من مكونات مصدرها جميع أنحاء العالم: شاشات من كوريا الجنوبية، ورقائق ذاكرة من اليابان، ومعالجات مصممة في الولايات المتحدة الأمريكية ولكنها تُصنّع في تايوان، وغالبًا ما تتم عملية التجميع النهائية في الصين أو فيتنام. هذا النظام عالي الكفاءة، ولكنه في الوقت نفسه شديد الهشاشة، عرضة للاضطرابات الناجمة عن التوترات الجيوسياسية، أو الكوارث الطبيعية، أو النزاعات التجارية، كما أثبتت السنوات الأخيرة بوضوح. وبالتالي، يعتمد العالم الرقمي على شبكة مستقرة من تدفقات السلع المادية، والتي قد تتعطل في أي وقت.

ما هي التكاليف البيئية للتحول الرقمي؟

إنّ سردية الاقتصاد الرقمي "النظيف" تحجب التكاليف البيئية الهائلة والمتزايدة باستمرار المرتبطة ببنيته التحتية المادية. فالرقمنة لها بصمة مادية ضخمة تمتد عبر دورة حياتها بأكملها - من استخراج المواد الخام مروراً بالإنتاج والتشغيل وصولاً إلى التخلص منها.

تُعد مراكز البيانات، التي يُشار إليها غالبًا بمصطلح "الحوسبة السحابية"، من بين أكثر المباني استهلاكًا للطاقة في العالم، إذ تستهلك من 10 إلى 50 ضعف الطاقة التي يستهلكها مبنى مكتبي عادي. في عام 2023، شكلت هذه المراكز 4.4% من إجمالي استهلاك الكهرباء في الولايات المتحدة. وبسبب الطلب المتزايد على الطاقة لتطبيقات الذكاء الاصطناعي، من المتوقع أن ترتفع هذه النسبة إلى ما بين 9 و12% بحلول عام 2030. وفي الوقت نفسه، تُعد هذه المراكز من أكبر مستهلكي المياه. إذ قد يحتاج مركز بيانات واحد كبير إلى ما يصل إلى 5 ملايين جالون (حوالي 19 مليون لتر) من الماء يوميًا لأنظمة التبريد، مما يُشكل ضغطًا هائلًا على موارد المياه في المناطق القاحلة أصلًا.

تُعدّ صناعة أشباه الموصلات عمليةً تُشكّل إشكاليةً بيئيةً أيضاً. فتصنيع الرقائق الإلكترونية عمليةٌ كثيفةُ الاستهلاك للموارد، وهي مسؤولةٌ عن جزءٍ كبيرٍ من انبعاثات غازات الاحتباس الحراري في صناعة الإلكترونيات. إذ يُمكن لمصنعٍ واحدٍ أن يستهلك ما يصل إلى 10 ملايين غالون (حوالي 38 مليون لتر) من المياه عالية النقاء يومياً، مستخدماً مجموعةً متنوعةً من المواد الكيميائية الخطرة في هذه العملية. وتشمل هذه المواد الغازات المُفلورة ذات القدرة العالية على إحداث الاحتباس الحراري، وما يُسمى بـ"المواد الكيميائية الدائمة" (PFAS)، التي يُمكنها تلويث مصادر المياه بشكلٍ دائم. ويُعدّ وادي السيليكون نفسه اليوم موطناً للعديد من "مواقع الصندوق الخارق" - وهي مناطق شديدة التلوث ناتجة عن إرث صناعة أشباه الموصلات.

في نهاية دورة حياتها، تتحول الأجهزة الرقمية إلى نفايات إلكترونية، وهي أسرع أنواع النفايات الصلبة نموًا في العالم. في عام 2022، بلغ حجم النفايات الإلكترونية المتولدة عالميًا 62 مليون طن. لم يُعاد تدوير سوى أقل من ربع هذه الكمية بشكل صحيح، بينما ينتهي المطاف بالباقي في مكبات النفايات، أو يُحرق، أو يُصدّر بشكل غير قانوني إلى الدول النامية. هناك، غالبًا ما تُستخلص المعادن الثمينة في ظروف بدائية للغاية، مثل حرق الكابلات في الهواء الطلق أو استخدام أحواض الأحماض. ينتج عن ذلك إطلاق مواد شديدة السمية كالرصاص والزئبق والديوكسينات، مما يُسبب أضرارًا جسيمة ودائمة لصحة الإنسان والبيئة.

التكاليف البيئية للرقمنة

التكاليف البيئية للرقمنة – الصورة: Xpert.Digital

تتعدد التكاليف البيئية للتحول الرقمي. ففي الولايات المتحدة، استهلكت مراكز البيانات 4.4% من إجمالي استهلاك الكهرباء عام 2023، مع توقعات بزيادة هذه النسبة إلى ما بين 9 و12% بحلول عام 2030. ويستهلك مركز بيانات كبير ما يصل إلى 19 مليون لتر من الماء يوميًا. كما يستهلك تصنيع أشباه الموصلات ما يصل إلى 38 مليون لتر من الماء يوميًا لكل مصنع. علاوة على ذلك، تُنتج هذه المصانع غازات دفيئة مثل مركبات الكربون المشبعة بالفلور (PFCs) وسادس فلوريد الكبريت (SF6) وثلاثي فلوريد النيتروجين (NF3)، بالإضافة إلى مواد كيميائية سامة مثل مركبات البيرفلورو ألكيل (PFAS) والزرنيخ والأحماض. ويبلغ البصمة الكربونية لإنتاج الهواتف الذكية حوالي 57 كيلوغرامًا من مكافئ ثاني أكسيد الكربون. وفي عام 2022، تم إنتاج 62 مليون طن من النفايات الإلكترونية على مستوى العالم، لم يُعاد تدوير سوى 22.3% منها.

إنّ السردية السائدة عن اقتصاد رقمي "نظيف" أو "غير مادي"، عند التدقيق فيها، تُثبت أنها خطأ فادح. فالعالم الرقمي له بصمة مادية وبيئية هائلة ومتنامية بسرعة. إلا أن هذه البصمة تُنقل إلى حد كبير إلى الخارج، جغرافيًا، عبر نقل عمليات الإنتاج والتخلص من النفايات الملوثة إلى مناطق أخرى من العالم، وزمنيًا، عبر تحميل الأجيال القادمة تكاليف إزالة النفايات والتخفيف من آثار تغير المناخ. حتى مصطلح "الحوسبة السحابية" نفسه ليس إلا حيلة تسويقية تُخفي حقيقة المنشآت الصناعية الضخمة التي تستهلك كميات هائلة من الطاقة والمياه. ولا تنعكس التكاليف الحقيقية للثورة الرقمية بشكل كامل في ميزانيات شركات التكنولوجيا. ويمثل هذا "الدين البيئي" دعمًا خفيًا للاقتصاد الرقمي، تدفعه المجتمعات القريبة من المناجم والمصانع ومكبات النفايات الإلكترونية، فضلًا عن تأثيره على المناخ العالمي.

🔄📈 دعم منصة التجارة بين الشركات – التخطيط الاستراتيجي ودعم التصدير والاقتصاد العالمي مع Xpert.Digital 💡

منصات التجارة بين الشركات - التخطيط الاستراتيجي والدعم مع إكسبرت ديجيتال - الصورة: إكسبرت ديجيتال

أصبحت منصات التجارة بين الشركات (B2B) عنصرًا أساسيًا في ديناميكيات التجارة العالمية، وبالتالي محركًا رئيسيًا للصادرات والتنمية الاقتصادية العالمية. توفر هذه المنصات مزايا كبيرة للشركات من جميع الأحجام، ولا سيما الشركات الصغيرة والمتوسطة، التي تُعتبر غالبًا عماد الاقتصاد الألماني. في عالم تتزايد فيه أهمية التقنيات الرقمية، تُعدّ القدرة على التكيف والاندماج أمرًا بالغ الأهمية لتحقيق النجاح في المنافسة العالمية.

للمزيد من المعلومات، انقر هنا:

بين وادي السيليكون والشركات الصغيرة والمتوسطة: فرص أوروبا في مجال التكنولوجيا الصناعية

مستقبل خلق القيمة

هل نموذج وادي السيليكون مبالغ فيه، وهل القوة الصناعية لأوروبا مقللة من شأنها؟

يشير التحليل السابق إلى أن الخطاب السائد قد بالغ في تقدير نقاط قوة نموذج وادي السيليكون، وقلل من شأن نقاط قوة التصنيع الأوروبي، ولا سيما الألماني. تكمن قوة النموذج الأمريكي التي لا جدال فيها في قدرته على الابتكار السريع والجذري والتوسع الهائل. إلا أن هذه القوة تأتي على حساب نقاط ضعف كبيرة، غالباً ما يتم تجاهلها: الاعتماد الأساسي على سلاسل التوريد العالمية الهشة للأجهزة المادية، والأثر البيئي الهائل والمتزايد، وخلق تركيز سوقي مفرط، مما ينطوي على مخاطر هيكلية.

في المقابل، تتمتع القاعدة الصناعية الأوروبية بمرونة ملحوظة. فالترابط الوثيق بين البحث والتطوير والإنتاج عالي الجودة، والقوى العاملة الماهرة ذات التدريب الممتاز، وثقافة الشركات الموجهة نحو الاستقرار طويل الأمد، كلها عوامل قيّمة في عالم يزداد اضطراباً وتقلباً. علاوة على ذلك، يُعزز الهيكل اللامركزي للمؤسسات الصغيرة والمتوسطة في ألمانيا توزيعاً إقليمياً أوسع للثروة، ويحول دون التركيز الجغرافي المفرط للثروة الذي يميز وادي السيليكون.

مع ذلك، لم يُحسم الأمر نهائيًا، ولا يوجد نموذج متفوق بطبيعته على آخر. تكمن الفكرة الأساسية في أن النقاش قد هيمن عليه لفترة طويلة انجذاب أحادي الجانب نحو العالم الرقمي البحت، مع إهمال أهمية خلق القيمة المادية. من المرجح أن المستقبل لا ينتمي إلى أحد هذين النقيضين، بل إلى نموذج هجين يجمع بين سرعة الابتكار التي توفرها التكنولوجيا الرقمية ومرونة وجودة واستدامة التصنيع المتقدم.

ذو صلة بهذا الموضوع:

ما هي الفرص التي يوفرها دمج الذكاء الاصطناعي والهندسة الميكانيكية لألمانيا كموقع صناعي (الصناعة 4.0)؟

يتمثل رد ألمانيا الاستراتيجي على تحديات التحول الرقمي في مفهوم "الصناعة 4.0". يصف هذا المفهوم رؤية المصنع الذكي، حيث يتم ربط الآلات والمنتجات وأنظمة تكنولوجيا المعلومات بشبكة واحدة في الوقت الفعلي. وهذا يتيح إنتاجًا عالي التخصيص بتكلفة الإنتاج الضخم، وصيانة تنبؤية لمنع الأعطال، ولوجستيات مرنة وفعالة من حيث استخدام الموارد.

لم تعد هذه الرؤية مجرد حلم بعيد المنال. فالشركات الصناعية الألمانية الرائدة بدأت بالفعل بتطبيق حلول الذكاء الاصطناعي في عمليات التصنيع لديها. على سبيل المثال، تستخدم شركة سيمنز الذكاء الاصطناعي لتحسين سلاسل التوريد، ومراقبة الجودة، والصيانة التنبؤية لمعداتها، وقد حققت مكاسب كبيرة في الكفاءة وانخفاضًا ملحوظًا في وقت التوقف. كما تستخدم شركة بي إم دبليو الذكاء الاصطناعي في تصميم المركبات والتحكم في الروبوتات على خط التجميع لزيادة الدقة والكفاءة.

تتمثل إحدى المزايا الرئيسية لألمانيا في التعاون الوثيق بين الصناعة ومؤسسات البحث المتميزة مثل جمعية فراونهوفر. يضمن هذا التعاون سرعة نقل أبحاث الذكاء الاصطناعي الأساسية إلى تطبيقات عملية في الإنتاج. وتشير دراسات معهد فراونهوفر إلى أن تبني الذكاء الاصطناعي في الصناعة الألمانية آخذ في التقدم - حيث تستخدمه حوالي 16% من الشركات الصناعية - ولكنه لا يزال يتركز حاليًا في الشركات الكبرى وقطاعات محددة مثل صناعة السيارات.

يكمن التحدي الأكبر، والفرصة الأكبر في الوقت نفسه، في تطبيق مفهوم الثورة الصناعية الرابعة على نطاق واسع في الشركات الألمانية الصغيرة والمتوسطة. غالبًا ما تواجه هذه الشركات عقبات كبيرة، منها نقص الخبرة، وصعوبة دمج التقنيات الجديدة في الأنظمة القديمة القائمة، ومخاوف تتعلق بحماية البيانات، وارتفاع تكاليف الاستثمار، وغياب استراتيجية واضحة للتحول الرقمي. إذا أمكن التغلب على هذه العقبات، فبإمكان ألمانيا ابتكار نموذج اقتصادي فريد يجمع بين نقاط قوة قاعدتها الصناعية ومزايا التحول الرقمي.

ذو صلة بهذا الموضوع:

ما هي القرارات الاستراتيجية التي يجب اتخاذها من أجل اقتصاد سوق مستدام ومستقر؟

من أجل خلق اقتصاد سوق مستدام ومستقر، يجب على كلا النموذجين الاقتصاديين معالجة نقاط الضعف النظامية الخاصة بكل منهما واتخاذ قرارات استراتيجية.

بالنسبة لألمانيا والاتحاد الأوروبي، يكمن التحدي الرئيسي في التغلب على الجمود الهيكلي. ويتطلب ذلك جهودًا متضافرة لتقليص البيروقراطية بهدف تسريع إجراءات الموافقة وتسهيل الاستثمار. كما يستلزم تعزيز ثقافة ابتكار أكثر تقبلاً للمخاطر وتحسين فرص الحصول على رأس المال اللازم للنمو لسد الفجوة مع سوق رأس المال الاستثماري الأمريكي. وفوق كل ذلك، يجب تسريع رقمنة الشركات الصغيرة والمتوسطة من خلال برامج تمويل موجهة، وتوسيع البنية التحتية الرقمية، وتعزيز المهارات الرقمية. لا ينبغي أن يكون الهدف هو تقليد وادي السيليكون، بل إنشاء نموذج "صنع في ألمانيا الرقمية" مستقل يستند إلى نقاط القوة الصناعية القائمة.

بالنسبة للولايات المتحدة ووادي السيليكون، يكمن التحدي في إدراك ومعالجة الهشاشة الكامنة في نموذج أعمالهما والتكاليف الخارجية المترتبة عليه. ويعني هذا تحديدًا تعزيز مرونة سلاسل التوريد من خلال إعادة توطين أو تقريب مواقع تصنيع الأجهزة الحيوية. ويتطلب ذلك استثمارًا ضخمًا في اقتصاد دائري للإلكترونيات لمواجهة أزمة النفايات الإلكترونية المتفاقمة واستعادة المواد الخام القيّمة. كما يتطلب من شركات التكنولوجيا العملاقة تحمّل مسؤولية أكبر عن التأثير الهائل لبنيتها التحتية الرقمية على الطاقة والبيئة، والتوقف عن تحميل المجتمع هذه التكاليف كنفقات خفية.

على الصعيد العالمي، تكمن الضرورة في إدراك الترابط الحتمي بين العالمين الرقمي والمادي. يتطلب مستقبل مستدام نهجًا متوازنًا يُولي أهمية متساوية لكل من البيانات الرقمية والرقمية، والابتكار والمرونة، والنمو السريع والاستقرار طويل الأمد. لن تكمن الميزة التنافسية الحاسمة في المستقبل في إعطاء الأولوية لأحدهما على الآخر، بل في إتقان دمجهما بذكاء ومسؤولية.

تُؤدي الأزمات المتزامنة المتمثلة في عدم الاستقرار الجيوسياسي، وتغير المناخ، والتحولات التكنولوجية الجذرية، إلى جعل كلٍ من النموذج الرقمي البحت والنموذج الصناعي التقليدي عتيقين في شكلهما الحالي. وتُبرز التوترات الجيوسياسية، لا سيما مع الصين، هشاشة سلاسل توريد الأجهزة المعولمة في النموذج الأمريكي. كما تكشف أزمة المناخ وندرة الموارد، وخاصة المياه والطاقة، عن البصمة الهائلة وغير المستدامة للاقتصاد الرقمي، وتُشكك في صورته "النظيفة". في الوقت نفسه، يُهدد التقدم السريع للذكاء الاصطناعي بجعل النموذج الصناعي الألماني غير قادر على المنافسة إذا لم يتكيف بالسرعة الكافية بسبب الجمود الثقافي والإداري. لا يوجد نموذج من النماذج الحالية يتمتع بالمتانة الكافية لتحمل كل هذه الضغوط في آنٍ واحد. فالاقتصاد الرقمي البحت ليس مرنًا ولا مستدامًا، والاقتصاد الصناعي البحت الذي لا يتحول إلى رقمي ليس قادرًا على المنافسة. هذا التقارب بين الأزمات يُجبرنا على التطور نحو نموذج اقتصادي جديد: "صناعة تكنولوجية مرنة ومستدامة". يجب أن يعطي هذا النموذج الجديد الأولوية للمرونة من خلال سلاسل إمداد متنوعة وأكثر محلية؛ والاستدامة من خلال الاقتصاد الدائري والطاقة منخفضة الكربون للإنتاج الرقمي والمادي؛ والتكامل التكنولوجي الصناعي العميق من خلال دمج الذكاء الاصطناعي والأدوات الرقمية مباشرة في التصنيع المتقدم، كما هو متصور في الثورة الصناعية الرابعة. هذه هي النقطة النهائية الاستراتيجية التي يشير إليها التحليل بأكمله.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا wolfenstein@xpert.digital:أو الاتصال بي مباشرةً على الرقم +49 7348 4088 965. عنوان بريدي الإلكتروني هو

أتطلع إلى مشروعنا المشترك.