الولايات المتحدة ليست صديقتنا! كماشة الاتحاد الأوروبي: الحقيقة المُرّة حول التحالف عبر الأطلسي – الصورة: Xpert.Digital

السيادة الاقتصادية: لماذا تحتاج أوروبا بشكل عاجل إلى التحرر من النفوذ الأمريكي

أوروبا تنظم، وأمريكا تجمع: كانت العلاقة عبر الأطلسي إحدى الركائز الأساسية للنظام الاقتصادي الغربي

بين الشراكة الاستراتيجية والتبعية المكلفة: لماذا تحتاج أوروبا بشكل عاجل إلى أن تستيقظ على علاقتها مع الولايات المتحدة الأمريكية

لعقود طويلة، اعتُبرت الشراكة عبر الأطلسي الركيزة الراسخة للعالم الغربي. بدا تقسيم العمل بسيطًا ومربحًا: فقد ضمنت الولايات المتحدة الأمن العسكري ووفرت الزخم التكنولوجي، بينما تألقت أوروبا بقوتها الصناعية وسوقها المحلي الضخم ذي الإنفاق العالي. لكن تلك الأيام ولّت. فخلف سطح القيم المشتركة والعبارات الدبلوماسية الرنانة، نشأ خلل هيكلي عميق، يُهدد بشكل متزايد الازدهار الأوروبي والسيادة السياسية.

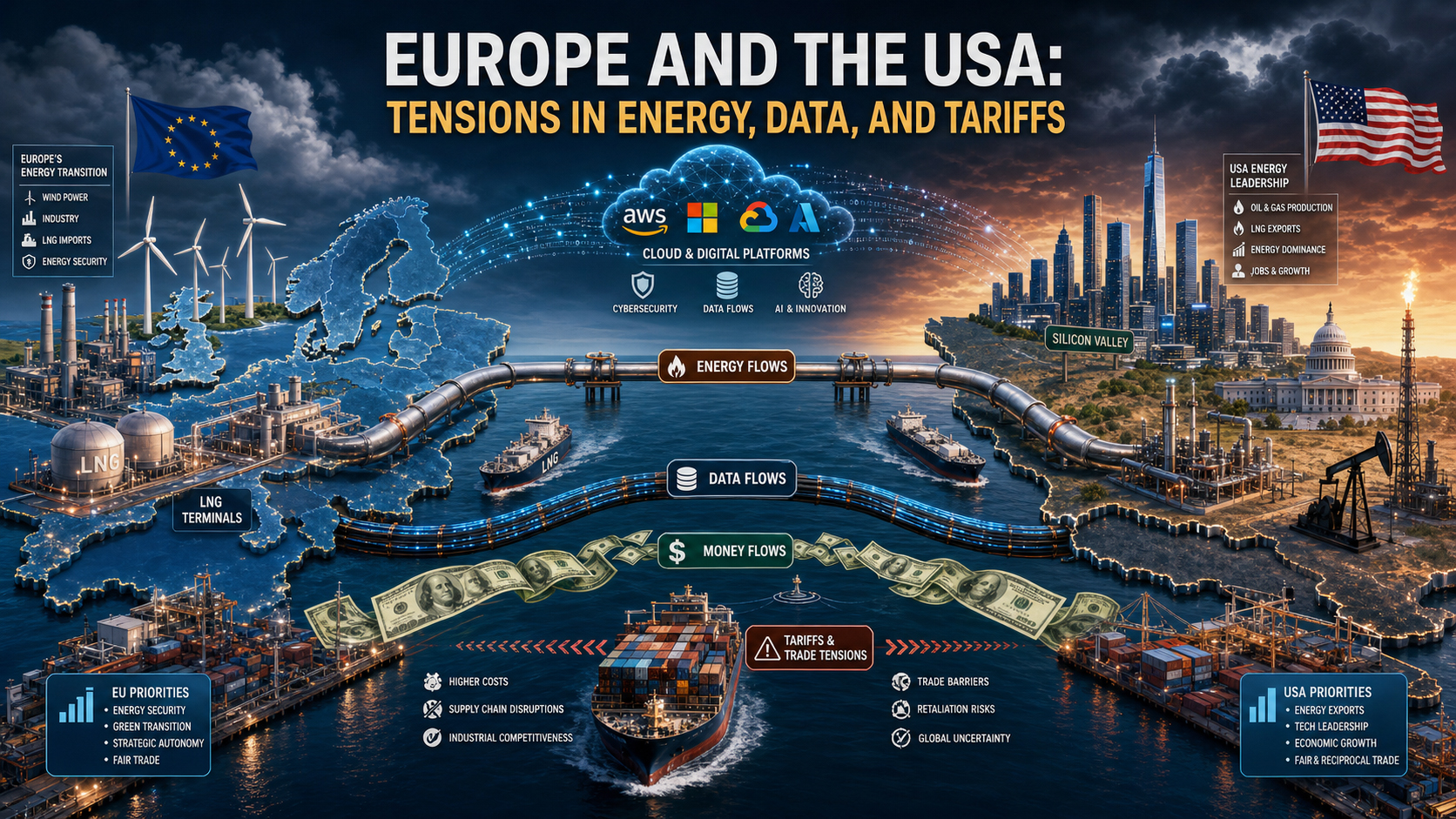

اليوم، تبدو الصورة قاتمة: فبينما تعتمد أوروبا بشكل كبير على الهياكل الأمريكية في مجالات رئيسية كقطاع الطاقة، والتحول الرقمي، والأسواق المالية، والأمن، تجني الشركات الأمريكية ثمار ذلك استراتيجياً واقتصادياً. فمن الغاز الطبيعي المسال باهظ الثمن، إلى بنى الحوسبة السحابية المهيمنة، وصولاً إلى قوة الدولار العالمية، تستخدم الولايات المتحدة باستمرار نفوذها الجيوسياسي لتعزيز مصالحها الوطنية. أما أوروبا، من جانبها، فتغرق في دوامة من التنظيمات الجزئية بدلاً من بناء ثقل موازن تنافسي عالمي.

بالنسبة لألمانيا، الدولة الصناعية الرائدة الموجهة للتصدير، بات هذا التطور مسألة بقاء. يقدم المقال التالي تحليلاً دقيقاً وموضوعياً لكيفية تحول شراكة متكافئة إلى علاقة تبعية غير متكافئة، وما يجب على أوروبا فعله الآن لتجنب أن تصبح مجرد متلقٍ للطلبات ومنصة لبيع المنتجات في ظل سياسات القوة الأمريكية.

أوروبا تدفع، والشركات الأمريكية تربح، وواشنطن تضع القواعد: لماذا أصبحت الشراكة عبر الأطلسي أقرب من أي وقت مضى من الناحية الاقتصادية، ولكنها أصبحت مكلفة بشكل متزايد للاتحاد الأوروبي من الناحية الاستراتيجية

تُعدّ العلاقة عبر الأطلسي إحدى ركائز النظام الاقتصادي الغربي. ولعقود، اعتُبرت هذه الشراكة نموذجًا للنجاح: إذ قدّمت الولايات المتحدة الاستقرار الأمني، والديناميكية التكنولوجية، وأسواق رأس المال العميقة، وسوقًا محلية واسعة. في المقابل، ساهمت أوروبا بالقوة الصناعية، وجودة الصادرات، والاستقرار المؤسسي، وأسواق ذات قدرة شرائية عالية. ولزمن طويل، بدا هذا التقسيم للعمل مثمرًا ومفيدًا للطرفين. إلا أن طبيعة هذه العلاقة تغيّرت في السنوات الأخيرة. فما كان في السابق شراكة بين مركزين متوازنين نسبيًا للقوة، أصبح تدريجيًا علاقة غير متكافئة، حيث تستغل الولايات المتحدة مزاياها الاقتصادية والتكنولوجية والطاقة والأمنية بشكل أكثر اتساقًا من استغلال الاتحاد الأوروبي لنقاط قوته.

لذا، فإن السؤال المحوري ليس ما إذا كانت الولايات المتحدة "تستغل" أوروبا أخلاقياً أو حتى جنائياً، بل السؤال الأدق هو ما إذا كان خلل هيكلي قد ترسخ في العلاقة عبر الأطلسية، حيث تستفيد الولايات المتحدة بشكل غير متناسب بينما تتحمل أوروبا حصة متزايدة من التكاليف الاقتصادية والمخاطر الاستراتيجية وأعباء التكيف السياسي. من منظور اقتصادي، ثمة ما يشير إلى أن هذا هو الحال بالفعل. فالولايات المتحدة تتصرف بما يخدم مصالحها الوطنية. وبالتالي، فإن المشكلة الحقيقية لا تكمن في التشدد الأمريكي بقدر ما تكمن في انفتاح أوروبا دون وجود ثقل موازن مكافئ، وفي التشرذم الأوروبي في غياب استراتيجية صناعية متماسكة، وفي بنية أمنية تحد بشكل منهجي من السيادة الاقتصادية.

يجب أن يتجنب التحليل الاستراتيجي القائم على الحقائق خطأين. يكمن الخطأ الأول في التبسيط المفرط المعادي لأمريكا. فأوروبا ليست عاجزة، والولايات المتحدة ليست السبب الوحيد لنقاط ضعفها. أما الخطأ الثاني فيكمن في النظرة المثالية للشراكة عبر الأطلسي. فالإشارة إلى القيم المشتركة لا تغني عن التقييم الموضوعي للتدفقات المالية، والاعتماد التكنولوجي، وقرارات الموقع، وتداعيات السياسة الصناعية. على كل من يرغب في إصدار حكم استراتيجي أن يأخذ كلا الجانبين في الاعتبار في آن واحد: فالولايات المتحدة لا تزال ضرورية لأوروبا، ولكن هذه الضرورة بالذات أصبحت منذ زمن بعيد عاملاً مكلفاً بحد ذاته.

للمزيد من المعلومات، انقر هنا:

عدم التماثل الجديد في العلاقة عبر الأطلسي

تتسم العلاقات الاقتصادية بين الاتحاد الأوروبي والولايات المتحدة بعلاقات وثيقة للغاية. تُعدّ الولايات المتحدة من أهم أسواق صادرات السلع الأوروبية. وفي الوقت نفسه، تُشكّل أوروبا بيئةً مربحةً للغاية للشركات الأمريكية في مجالات المبيعات والاستثمار والتنظيم. للوهلة الأولى، يبدو هذا ترتيبًا تبادليًا. إلا أن نظرةً فاحصةً تكشف عن تحوّل نوعي: إذ تسيطر الولايات المتحدة على المجالات الرئيسية ذات العائد الاستراتيجي الأعلى. وتشمل هذه المجالات صادرات الطاقة في أوقات الأزمات، والمنصات الرقمية، والبنى التحتية السحابية، وأنظمة أشباه الموصلات والذكاء الاصطناعي، والتدفقات المالية الدولية، ومزايا العملات الاحتياطية، والضمانات الأمنية العسكرية، والقدرة على فرض سياسات التجارة والعقوبات خارج حدودها.

من جهة أخرى، تمتلك أوروبا سوقًا موحدة واسعة، وكفاءات صناعية أساسية، وسلطة تنظيمية. إلا أن هذه المزايا لا تُترجم إلا جزئيًا إلى نفوذ استراتيجي. فالسوق الموحدة لا تزال مجزأة في العديد من المجالات، مثل أسواق رأس المال، والخدمات الرقمية، والدفاع، والبنية التحتية للطاقة، وتمويل الابتكار. علاوة على ذلك، لا تُغني القوة التنظيمية عن الريادة الصناعية. فمن يضع القواعد دون السيطرة على المنصات الرائدة، أو الرقائق الإلكترونية، أو أنظمة الحوسبة السحابية، أو سلاسل التوريد، يبقى في نهاية المطاف في موقف دفاعي. ويميل الاتحاد الأوروبي تحديدًا إلى هذا النمط: فهو يحاول تنظيم النفوذ الأجنبي دون أن يكون قد بنى مستوىً مماثلاً من القوة المضادة.

علاوة على ذلك، ثمة اختلاف في توقيت الاستجابات السياسية. فالولايات المتحدة تتحرك بسرعة أكبر، وبتماسك واستراتيجية أكثر وضوحًا عندما تكون المصالح الاقتصادية أو الجيوسياسية على المحك. أما الاتحاد الأوروبي، من جهة أخرى، فيتعين عليه تنسيق مصالح 27 دولة عضو، وظروف مالية متباينة، وهياكل صناعية مختلفة، ودورات انتخابية وطنية. عمليًا، يعني هذا أنه بينما تمارس واشنطن الضغط فورًا، غالبًا ما تستجيب بروكسل متأخرة، وعلى مراحل، مع التركيز على التوصل إلى حلول وسط. هذا البطء تحديدًا هو ما يجعل أوروبا قابلة للتنبؤ، وبالتالي قابلة للاستغلال من منظور شريك استراتيجي.

سياسة الطاقة: من الاعتماد على روسيا إلى الاعتماد على أمريكا

قلما تُجسّد مجالاتٌ هذا الخلل الجديد بوضوحٍ كما تفعل سياسة الطاقة. فبعد انقطاع إمدادات الغاز الروسي، كان على أوروبا أن تجد بدائل بسرعة. وأصبح الغاز الطبيعي المسال من الولايات المتحدة ركيزةً أساسيةً لأمن الطاقة الأوروبي. وعلى المدى القصير، كان هذا خيارًا منطقيًا، بل غالبًا الخيار الوحيد. فبدون شحنات إضافية من الغاز الطبيعي المسال، كان خطر نقص الإمدادات، وصدمات الأسعار، وتوقف الإنتاج في أجزاء من أوروبا سيزداد بشكلٍ كبير. وبهذا المعنى، لم تكتفِ الولايات المتحدة بالاستفادة، بل سدّت أيضًا فجوةً وظيفيةً.

لكن هذه المساعدات الطارئة بالذات خلقت هشاشة هيكلية جديدة. فالطاقة لم تعد مجرد سلعة، بل أصبحت عاملاً إنتاجياً استراتيجياً. فمن يزود الصناعة الأوروبية بالغاز الطبيعي المسال باهظ الثمن لا يؤثر فقط على تكاليف التدفئة وأسعار الكهرباء، بل يؤثر أيضاً على قرارات الاستثمار، وحسابات المواقع، والتكلفة الدولية للقطاعات كثيفة الاستهلاك للطاقة. ويستفيد مصدرو الطاقة الأمريكيون من الطلب الأوروبي المرتفع باستمرار، بينما تعاني الشركات الأوروبية من ارتفاع أسعار الطاقة مقارنة بالعديد من منافسيها الأمريكيين. ويبرز هذا التفاوت بشكل خاص في قطاعات الكيماويات، والمواد الأساسية، ومعالجة المعادن، وإنتاج الأسمدة، وصناعة الزجاج، وأجزاء من قطاع الخدمات اللوجستية.

إن التداعيات الاقتصادية أعمق من مجرد مسألة أسعار الغاز الفردية. لطالما اعتمد نموذج السياسة الصناعية الأوروبية على مزيج من الخبرة التقنية، والعمالة الماهرة، وجودة البنية التحتية، وإمدادات طاقة تنافسية نسبيًا. وقد تضرر هذا النموذج. فإذا ظلت أسعار الطاقة أعلى منها في الولايات المتحدة لسنوات، فلن ترتفع تكاليف التشغيل فحسب، بل ستتحول الاستثمارات، والقدرات البحثية، وسلاسل الإنتاج. وما يبدو اليوم عائقًا مؤقتًا قد يؤدي غدًا إلى تراجع صناعي دائم، أو على الأقل إلى نقل مراحل مهمة من مراحل القيمة المضافة. وبهذا المعنى، فإن الاعتماد الجديد على الغاز الطبيعي المسال ليس مجرد مسألة توريد، بل هو مشكلة هيكلية في الاقتصاد الصناعي.

يُضاف إلى ذلك النفوذ السياسي. ففي هذه العلاقة، لا تُعدّ الولايات المتحدة مُورِّدًا للطاقة فحسب، بل هي أيضًا ركيزة الأمن لأوروبا. هذا الدور المزدوج يُغيّر كل مفاوضات. فعندما يُقدّم الشريك نفسه الحماية العسكرية، والقيادة في السياسة الخارجية، وصادرات الطاقة الحيوية، تتحمّل أوروبا تكاليف ولاء ضمنية. حتى في غياب الابتزاز الرسمي، فإنّ إمكانية اتخاذ تدابير مضادة غير متكافئة تُؤثّر على سلوك الطرف الأضعف. فالأهمية الاستراتيجية لا تقتصر على ما هو مُهدَّد فعليًا، بل تشمل أيضًا ما هو مُتصوَّر وبالتالي مُتوقَّع. في مثل هذه الحالات، تتجنّب أوروبا المواجهات التي قد يُخاطر بها طرفٌ أكثر استقلالية.

لا يعني هذا أن تتخلى أوروبا عن الغاز الطبيعي المسال الأمريكي. بل إن الاستنتاج الواقعي هو أن الشراكة في مجال الطاقة دون استراتيجية تنويع تؤدي إلى شكل جديد من التبعية. فالذين ينسحبون من احتكار ذي دوافع جيوسياسية ليدخلوا في احتكار آخر لم يعالجوا جوهر المشكلة. لذا، فإن مهمة أوروبا ليست التشكيك أخلاقياً في الإمدادات الأمريكية، بل تقليل اعتمادها على مصادر الطاقة بشكل منهجي من خلال تنويع مصادر الإمداد، وزيادة سعة التخزين، وتحسين شبكات الكهرباء، وتعزيز تكامل الكهرباء، وتسريع التوسع في توليد الطاقة المرن، واتباع سياسة صناعية محايدة تكنولوجياً.

خلق القيمة الرقمية: أوروبا تنظم، وأمريكا تجني الأرباح

إن عدم التكافؤ في المجال الرقمي أكثر وضوحًا منه في سياسة الطاقة. تهيمن الولايات المتحدة على البنى التحتية الرقمية، والمنصات، وأنظمة التشغيل، وهياكل الحوسبة السحابية، ومعايير البرمجيات، وأنظمة الذكاء الاصطناعي التي تُبنى عليها حصة متزايدة من القيمة المضافة الأوروبية. لا تُعد أوروبا منطقةً تكنولوجيةً معزولةً في هذا النظام، ولكن في المجالات ذات الأهمية الاستراتيجية، غالبًا ما تكون مستهلكةً لا مُورِّدة. لهذا التوزيع للأدوار تبعات اقتصادية هائلة، لأن الأسواق الرقمية تميل إلى تحقيق عوائد عالية على نطاق واسع، وتأثيرات شبكية، وديناميكيات احتكار السوق. أولئك الذين يضعون المعايير مبكرًا ويتوسعون عالميًا يحتلون الأسواق بشكل دائم. أما أولئك الذين ينظمون لاحقًا، فيمكنهم الحد من التجاوزات، لكن من الصعب عليهم تغيير بنية خلق القيمة الأساسية.

استجاب الاتحاد الأوروبي لهذا الوضع بشكل أساسي من خلال التشريعات. ويُظهر كلٌ من اللائحة العامة لحماية البيانات (GDPR)، وقانون الأسواق الرقمية، وقانون الخدمات الرقمية، وقانون الذكاء الاصطناعي، أن أوروبا تمتلك بلا شك نفوذًا معياريًا وتنظيميًا. إلا أن هذه القوة تحمل في طياتها وجهين. فمن جهة، تحمي المواطنين والمنافسة وسيادة القانون. ومن جهة أخرى، تُخفي ضعفًا في السياسة الصناعية: إذ تُنظّم أوروبا في المقام الأول شركاتٍ لا تتخذ من أوروبا مقرًا لها في الغالب. ونتيجةً لذلك، تستمر الأرباح وعوائد البيانات ومزايا وفورات الحجم وتأثيرات سوق رأس المال في التدفق إلى حد كبير نحو الولايات المتحدة. وتتحمل أوروبا العبء التنظيمي ومخاطر تحرير السوق وتكاليف التكيف، بينما تستمر الشركات الأمريكية في استنزاف العوائد الرقمية الحيوية رغم العقوبات والقيود.

يُعدّ هذا الأمر بالغ الأهمية، لا سيما بالنسبة للبنى التحتية السحابية والبيانات. فالشركات والإدارات العامة والمؤسسات البحثية، وبشكل متزايد عمليات التحكم والتحليل الصناعية في أوروبا، تعتمد على أنظمة من مزودين تهيمن عليهم الولايات المتحدة. لا يعني هذا بالضرورة فقدان السيطرة في جميع الحالات، ولكنه يعني تبعية هيكلية في طبقة أساسية لإنتاجية المستقبل. أولئك الذين لا يملكون سوى سيطرة محدودة على تخزين البيانات، وقوة الحوسبة، وبيئات المطورين، وأدوات الذكاء الاصطناعي، سيفقدون سيادتهم في الابتكار، والأمن السيبراني، ونماذج الأعمال، والتحديث الصناعي للعمليات الرقمية على المديين المتوسط والطويل.

يُولّد هذا الاعتماد عدة آثار اقتصادية في آنٍ واحد. أولًا، تتدفق عائدات التراخيص والاشتراكات والاستشارات والمنصات بانتظام خارج أوروبا. ثانيًا، تنتقل هيمنة السوق إلى تلك الأنظمة البيئية التي تتحكم في التفاعلات بين الشركات والعملاء والبيانات. ثالثًا، تتضخم وفورات الحجم لصالح مزودي الخدمات الأمريكيين لأن الطلب الأوروبي يُموّل هيمنتهم العالمية. رابعًا، تظهر آثار التقييد: فكلما ازداد اندماج الشركات الأوروبية في الحوسبة السحابية الأمريكية، وحزم البرامج، وأدوات الذكاء الاصطناعي، كلما ارتفعت تكلفة الانتقال لاحقًا. من وجهة نظر الشركات، غالبًا ما يكون هذا منطقيًا، لكن من منظور أوروبي أوسع، يُعدّ هذا الأمر إشكاليًا.

تكمن النقطة الاستراتيجية الحقيقية فيما يلي: في السياسة الرقمية، غالبًا ما تخلط أوروبا بين حماية المستهلك والسيادة. الحماية مهمة، لكنها لا تغني عن نموذج صناعي بديل. يمكن لقارة أن تحمي مواطنيها من هيمنة السوق، وفي الوقت نفسه تظل معتمدة اقتصاديًا على هذه الهيمنة نفسها. هذا هو تحديدًا الوضع المتناقض للاتحاد الأوروبي. فهو قوي في التنظيم، لكنه ضعيف في المنصات؛ واضح في معاييره، لكنه ضعيف في أسواق رأس المال؛ حساس للبيانات، لكنه يعتمد على البنية التحتية. تستغل الولايات المتحدة هذا الوضع، ليس بطريقة غير مشروعة، بل بشكل منهجي. فهي تمتلك الشركات التي تحتاجها أوروبا، بينما فشلت أوروبا حتى الآن في بناء ما يكفي من الشركات التي تحتاجها الولايات المتحدة، على العكس من ذلك.

السياسة التجارية والجمركية: فتح الأسواق على المستوى الأوروبي، وسياسات القوة على المستوى الأمريكي

في مجال تجارة السلع، تبدو العلاقة عبر الأطلسي أقل أحادية الجانب للوهلة الأولى. فقد تمتع الاتحاد الأوروبي لسنوات عديدة بفائض تجاري كبير مع الولايات المتحدة. واستفادت ألمانيا، على وجه الخصوص، بشكل غير متناسب من الوصول إلى السوق الأمريكية، لا سيما في قطاعات السيارات والهندسة الميكانيكية والكيماويات والأدوية والسلع الصناعية عالية القيمة. لذلك، قد يجادل من يركز فقط على تجارة السلع بأن أوروبا ليست ضحية للهيمنة الأمريكية، بل هي الرابحة في هذه العلاقة.

إلا أن هذه النظرة غير مكتملة. أولًا، لا يمثل الفائض التجاري في السلع سوى جزء واحد من العلاقة الشاملة. ففي قطاع الخدمات، ولا سيما الخدمات الرقمية، والملكية الفكرية، والبرمجيات، والمنصات، والخدمات المالية، يميل الميزان التجاري لصالح الولايات المتحدة بشكل ملحوظ. ثانيًا، لا يكمن السؤال المحوري في تحديد من يحقق أي توازن في الإحصاءات السنوية، بل في تحديد من يضع قواعد اللعبة. وهنا تحديدًا يكمن اختلال موازين القوى. ففي السنوات الأخيرة، أثبتت الولايات المتحدة مرارًا وتكرارًا قدرتها على الجمع الاستراتيجي بين التعريفات الجمركية، والتهديدات بالعقوبات، وأنظمة الدعم، وحجج السياسة الأمنية لممارسة ضغوط اقتصادية على شركائها.

غالباً ما يكون رد الفعل الأوروبي على ذلك دفاعياً. أولاً، لأن الدول الأعضاء تختلف في مستوى تعرضها للخطر. ثانياً، لأن الاتحاد الأوروبي، لأسباب مفهومة، يتردد في تصعيد التوترات. فالنظام الاقتصادي الموجه نحو التصدير يتضرر بشدة من الحروب التجارية. لكن هذا التقييد له ثمن: فهو يوحي بإمكانية التنبؤ دون وجود رادع. فإذا علمت واشنطن أن بروكسل لن ترد إلا بشكل محدود أو بعد تأخير كبير، فإن ميزان القوى في المفاوضات يختل. وحينها، حتى العلاقة التعاونية الرسمية تصبح مشوبةً باختلال ضمني في التوازن.

يتجلى هذا بوضوح في القطاعات ذات القيمة الرمزية السياسية العالية. فالسيارات والصلب والألومنيوم وأشباه الموصلات والصناعات الخضراء ليست مجرد سلع، بل قطاعات ذات نفوذ. تحمي الولايات المتحدة هذه القطاعات وتدعمها بشكل مباشر كان غريباً على أوروبا لفترة طويلة. وقد أثبتت برامج مثل قانون خفض التضخم مدى فعالية الحوافز الضريبية والإعانات ومتطلبات المحتوى المحلي وشروط الاستثمار القابلة للتنبؤ في جذب رؤوس الأموال. وردت أوروبا بنقاشات حول قانون دعم الدولة والإعفاءات والصناديق الأوروبية - أي، مرة أخرى، بوتيرة أبطأ وبتعقيد أكبر. بالنسبة للمستثمرين، فالرسالة واضحة: تتصرف الولايات المتحدة استراتيجياً بطريقة موحدة، بينما تتفاعل أوروبا بطريقة مجزأة وقائمة على القواعد.

يُعدّ هذا الأمر بالغ الأهمية بالنسبة لألمانيا. فعلى مدى عقود، ارتكز النموذج الألماني على الأسواق المفتوحة، والقواعد المستقرة، ودرجة عالية من تقسيم العمل الدولي. إلا أنه مع تزايد تأثر الاقتصاد العالمي بسياسات القوى الصناعية، يفقد النموذج القائم على قواعد المعاملة بالمثل متانته، لا سيما مع تزايد انتقائية الشركاء الرئيسيين في تصرفاتهم وفقًا لاستراتيجياتهم الوطنية. عندئذٍ، يتحول الانفتاح من ميزة إلى خطر إذا لم يقترن بآليات محلية للحماية والدعم والاستجابة.

خبرتنا الأمريكية في تطوير الأعمال والمبيعات والتسويق

خبرتنا الأمريكية في تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

الدولار والسلطة: كيف يُضعف النظام المالي الأمريكي أوروبا

القوة المالية ونظام الدولار: العودة الصامتة للهيمنة الأمريكية

القوة المضادة بدلاً من فك الارتباط: خطة سياسية واقعية لأوروبا

لعلّ أقلّ أوجه عدم التماثل وضوحًا، ولكنه الأكثر عمقًا من الناحية الاقتصادية، يكمن في البنية المالية. فمع الدولار، تمتلك الولايات المتحدة الاحتياطي المركزي وعملة التسوية في العالم. وهذا يمنحها مزايا تتجاوز التجارة الخارجية بكثير. إذ يُمكنها تمويل العجز بسهولة أكبر، وإصدار سندات حكومية على نطاق واسع، وجذب رؤوس الأموال من جميع أنحاء العالم، وإدارة سياستها النقدية ذات النطاق العالمي. وتُلمس تداعيات قرارات أسعار الفائدة الأمريكية، وتحركات الدولار، والعقوبات المالية في جميع أنحاء العالم، بما في ذلك أوروبا. في المقابل، فإن قدرة أوروبا على ممارسة نفوذ مماثل ضد الولايات المتحدة محدودة للغاية.

تُولّد هذه القوة المالية عائدًا إضافيًا هيكليًا للولايات المتحدة. يُساهم المستثمرون الدوليون، بمن فيهم الأوروبيون، في تمويل العجز الأمريكي نظرًا لأن سندات الخزانة الأمريكية تُعتبر ملاذًا آمنًا، ولأن عمق سوق رأس المال الأمريكي لا يُضاهى تقريبًا. وبالتالي، تستفيد الولايات المتحدة من علاوة ثقة تُترجم إلى انخفاض تكاليف التمويل، ومرونة استثمارية أكبر، وقدرة مُعززة على مواجهة الأزمات. في المقابل، تفتقر أوروبا، رغم امتلاكها مدخرات كبيرة، إلى سوق رأس مال مُتكاملة وجذابة مماثلة. ونتيجةً لذلك، غالبًا ما تجد رؤوس الأموال الأوروبية طريقها إلى الأصول والشركات الأمريكية، وأنظمة الابتكار، بدلًا من أن تتدفق إلى التوسع الأوروبي، أو البنية التحتية، أو السيادة التكنولوجية.

يُشكّل هذا الأمر معضلة مزدوجة للاتحاد الأوروبي. أولاً، يفتقر الاتحاد إلى اتحاد أسواق رأس مال متطور بالكامل قادر على توجيه المدخرات الخاصة بكفاءة أكبر نحو الاستثمارات الأوروبية المنتجة. ثانياً، تُعزز هيمنة الأسواق المالية الأمريكية جاذبية الولايات المتحدة. فغالباً ما تجد الشركات الأوروبية الناشئة سهولة أكبر في الحصول على جولات تمويل ضخمة، وتقييمات أعلى، وسوق تخارج أكثر سيولة هناك. هذه ليست تفصيلة ثانوية، بل هي قضية جوهرية تتعلق بالتنافسية الاستراتيجية. لا يمكن للبحث وحده أن يُحقق الريادة الصناعية إذا تركز رأس المال اللازم للتوسع، والمستثمرون الرئيسيون، وعمق سوق الأسهم في مناطق أخرى.

يُعدّ نظام الدولار أداةً جيوسياسيةً أيضاً. فالعقوبات، وقيود الدفع، والإكراه غير المباشر على الامتثال للقواعد الأمريكية، كلها تؤثر على الشركات الأوروبية. وحتى لو كانت لأوروبا توجهات سياسية مختلفة، فإن شركاتها غالباً ما تُجبر فعلياً على التكيف مع إطار القوة المالية الأمريكية. ومن الناحية الاستراتيجية، يُعدّ هذا تقييداً للسيادة الأوروبية يتجاوز بكثير مجرد نزاع تجاري واحد، إذ يتعلق الأمر بمسألة من يملك، في أوقات الأزمات، تحديد حرية التصرف للجهات الفاعلة الاقتصادية.

الأمن كرافعة اقتصادية

لا يمكن فصل الدور العسكري الأمريكي في حماية أوروبا عن التحليل الاقتصادي. فالأمن ليس إطارًا خارجيًا للاقتصاد، بل هو عامل إنتاجي بحد ذاته. وتعتمد سلاسل التوريد والاستثمارات والبنية التحتية للطاقة والممرات البحرية والتدفقات المالية جميعها على الاستقرار. وطالما أن الولايات المتحدة توفر الجزء الحاسم من الردع النووي، والقدرات الاستخباراتية الحيوية، والقدرة على الانتشار الاستراتيجي، والدعم اللوجستي ضمن التحالف عبر الأطلسي، فإن واشنطن تمارس حتمًا نفوذًا غير مباشر كبيرًا على هامش المناورة المتاح لأوروبا.

لا يعني هذا أن الولايات المتحدة تهدد أوروبا بالانسحاب الأمني بشكل يومي. فالقوة غالباً ما تُمارس بطرق أكثر دهاءً. إن مجرد توقع أن تؤدي اضطرابات السياسة الأمنية إلى زيادة هائلة في التكاليف الاقتصادية يُقيد الخيارات السياسية. فإذا أدركت أوروبا أن القطيعة الصريحة مع واشنطن بشأن التجارة أو التكنولوجيا أو الأمن تُنذر بمخاطر جسيمة، فإن رغبتها في المواجهة تتضاءل. هكذا تحديداً يصبح الأمن أداةً اقتصادية، حتى دون وجود رابط صريح في كل قضية.

والنتيجة هي مشكلة الشريك الثانوي الكلاسيكية. تستطيع أوروبا التحدث عن الاستقلال الاستراتيجي، لكنها في المجالات الأساسية تبقى مرتبطة بضامن أمني لا تملك السيطرة على قراراته السياسية الاقتصادية. هذا لا يُقلل من القيمة الحقيقية للضمانات الأمنية الأمريكية، ولكنه يُفسر لماذا تتصرف أوروبا في كثير من الأحيان باستقلالية أقل مما يُوحي به حجمها الاقتصادي. فالدولة التي تعتمد على الحماية تُفاوض اقتصادياً بشكل مختلف عن قوة مستقلة تماماً.

يُعدّ هذا البُعد بالغ الحساسية في ألمانيا. فعلى مدى عقود، استفادت جمهورية ألمانيا الاتحادية استفادةً هائلة من البنية الأمنية الأمريكية، ما مكّنها من ضبط الإنفاق الدفاعي المحلي وتبنّي نموذج اقتصادي قويّ التوجه نحو التصدير. ومع عودة النزعة الجيوسياسية المتشددة، ستتحوّل هذه الحالة المريحة إلى وضع أكثر تكلفة. ويتعيّن على أوروبا الآن، في آنٍ واحد، زيادة استثماراتها في الأمن، وتحمّل تكاليف الطاقة المرتفعة، وإدارة تبعياتها الرقمية، وضمان قدرتها التنافسية الصناعية. وفي هذا السياق، تتمتّع الولايات المتحدة بميزةٍ تتمثّل في صعوبة تأجيل أوروبا للعديد من هذه الأعباء تحت وطأة حالة عدم اليقين الخارجي.

السبب الجذري للمشكلة: عيوب التصميم الخاصة بأوروبا

مهما كانت الانتقادات الموجهة للولايات المتحدة بشأن مزاياها غير المتكافئة مبررة، فمن الخطأ تحميل واشنطن المسؤولية. يكمن السبب الأعمق في التكامل غير المكتمل لأوروبا وتناقضها الاستراتيجي. صحيح أن الاتحاد الأوروبي قوة اقتصادية عظمى، لكنه ليس قوة موحدة في مجالات رئيسية للمستقبل. ينطبق هذا على الطاقة، والدفاع، وأسواق رأس المال، ومجالات البيانات، وتشجيع الابتكار، وتأمين المواد الخام، والتوسع الصناعي. لقد تحقق تقدم في جميع هذه المجالات، لكن لا يوجد هيكل شامل متين بما فيه الكفاية.

تكمن إحدى المشكلات الرئيسية في التباين بين حجم السوق الموحدة والتشرذم السياسي. تمتلك أوروبا طلباً كافياً، ومواهب، ورأس مال، وخبرة صناعية تؤهلها لتكون رائدة عالمياً في قطاعات أكثر بكثير. إلا أن الأنظمة الوطنية، واختلاف الأنظمة الضريبية، وتنوع مصادر التمويل، وتجزؤ أسواق رأس المال، وإجراءات الموافقة المطولة، غالباً ما تحول دون تحقيق هذه الإمكانات بالكامل. والنتيجة هي وضع متناقض: تنجح أوروبا في صياغة قواعد معقدة للشركات العالمية، لكنها لا تنجح بنفس القدر في إنشاء شركاتها الكبرى الخاصة في القطاعات المستقبلية.

تُعدّ الفجوة الثقافية بين المنافسة والسياسة الصناعية مشكلة أخرى. لطالما افتخرت أوروبا بتنظيم أسواقها بطريقة مفتوحة وتنافسية وآمنة قانونيًا، ولا تزال هذه ميزة تنافسية رئيسية. إلا أنه في عالم تعود فيه الدول إلى ممارسة نفوذها الصناعي بقوة، لم يعد هذا كافيًا. فعندما تدعم جهات فاعلة أخرى شركاتها بمزايا في أسواق رأس المال، وبرامج مشتريات استراتيجية، وسياسات طاقة، وحوافز ضريبية، ودعم جيوسياسي، فإن الالتزام الصارم بالقواعد لم يعد مثالًا للحياد، بل قد يكون عيبًا. وقد أدركت أوروبا هذا التحول متأخرًا، ولا تزال ردود أفعالها مترددة حتى اليوم.

في نهاية المطاف، ما ينقصنا هو سردية سياسية مقنعة تُفسر السيادة الاقتصادية لا على أنها انعزالية، بل كشرط أساسي للعمل المفتوح. تتأرجح العديد من النقاشات الأوروبية بين رومانسية السوق وأوهام الاكتفاء الذاتي، وكلاهما غير مُجدٍ. السيادة الاستراتيجية لا تعني الحمائية لذاتها ولا وهم الاستقلال التام، بل تعني عدم التعرض للابتزاز في القطاعات الحيوية، وامتلاك زمام الخيارات في المجالات الرئيسية للمستقبل. ينبغي أن تسترشد السياسة الأوروبية بهذا التعريف تحديدًا.

ضعف ألمانيا بشكل خاص

ألمانيا هي جوهر هذه المشكلة. قلّما نجد دولة أخرى كبيرة في الاتحاد الأوروبي تجمع بين هذا القدر من التوجه التصديري، والتصنيع كثيف الاستهلاك للطاقة، والانخراط العميق في السياسة الأمنية، والاعتماد الكبير على سلاسل القيمة الدولية. لقد حقق النموذج التجاري الألماني نجاحًا باهرًا في ظل ظروف العولمة القديمة، إذ جمع بين الطاقة الرخيصة نسبيًا، وجودة المنتجات العالية، والتخصص التقني، وأسواق المبيعات العالمية، والتكامل الجيوسياسي المستقر. إلا أن العديد من هذه المتطلبات الأساسية قد تلاشت منذ ذلك الحين.

لا يزال الوصول إلى السوق الأمريكية أمرًا بالغ الأهمية لألمانيا. وفي الوقت نفسه، تتزايد هشاشتها أمام قرارات التعريفات الجمركية الأمريكية، وحوافز السياسة الصناعية، وتقلبات العملة. يُضاف إلى ذلك الاعتماد التكنولوجي على المنصات الأمريكية وأنظمة الحوسبة السحابية، والذي بات يؤثر الآن على الشركات الصناعية المتوسطة الحجم. ما كان يُعتبر في السابق مشكلةً تخص اقتصاد الإنترنت فقط، بات اليوم يمتد ليشمل جوانب عديدة كإدارة الإنتاج، وتحليل البيانات، والمبيعات، والتسويق، والتعاون، وتطبيقات الذكاء الاصطناعي. تستخدم الشركات الألمانية الصغيرة والمتوسطة الأدوات الأمريكية بشكل متكرر دون أن يُشكل ذلك بالضرورة مشكلةً على مستوى الشركة. إلا أنه على المستوى النظامي، يُؤدي هذا إلى فقدان الاستقلال الرقمي.

يشكل الجمع بين عيوب أسعار الطاقة والمنافسة الاستثمارية إشكالية بالغة. فعندما تختار الشركات بين موقع أمريكي مدعوم بشكل كبير، وأرخص طاقة، وأكثر توجهاً نحو سوق رأس المال، وبيئة أوروبية ذات تنظيمات معقدة، تتغير الحوافز. حتى لو اقتصر الأمر على نقل استثمارات فردية، فإن ذلك يرسل إشارات إلى قطاعات صناعية بأكملها. بالنسبة لألمانيا، لا يكمن الخطر في انهيار صناعي مفاجئ بقدر ما يكمن في تآكل تدريجي: انخفاض عدد مواقع الأعمال الجديدة، وتراجع إعادة الاستثمار، وتوسع أكثر حذراً، وبطء التحول الرقمي، وفقدان تدريجي للتكامل الرأسي.

لهذا السبب تحديدًا، لا يكفي تفسير العلاقة عبر الأطلسي بشكل قاطع على أنها تهديد أو تحالف بلا بدائل. يجب على ألمانيا أن تتعلم التعامل مع الولايات المتحدة في آنٍ واحد كشريك ومنافس ومركز قوة. يتطلب هذا الدور متعدد الأوجه براغماتية استراتيجية أكبر مما يسمح به النقاش الألماني في كثير من الأحيان. لم يعد بإمكان السياسة الاقتصادية أن تفترض أن الأسواق المفتوحة تُنتج نتائج عادلة تلقائيًا. في اقتصاد مشحون جيوسياسيًا، غالبًا ما ينتصر أولئك الذين يجمعون باستمرار بين أدوات السياسة الاقتصادية والتكنولوجية والأمنية.

توصيات للعمل من أجل أوروبا وألمانيا

لا يُفضي هذا التشخيص إلى أجندة معادية لأمريكا، بل إلى استراتيجية للحد من المخاطر وتطوير قوى مضادة. لا ينبغي تعريف أوروبا على أنها معارضة للولايات المتحدة، ولكن يجب أن تكون قادرة على تمثيل مصالحها باستقلالية، حتى وإن لم تتوافق هذه المصالح مع مصالح واشنطن. وتُعدّ عدة أولويات أساسية لتحقيق ذلك.

أولاً، تحتاج أوروبا إلى قاعدة طاقة وصناعية واقعية. ويشمل ذلك مصادر غاز متنوعة، وبنية تحتية كهربائية أكثر متانة، وإجراءات ترخيص مُسرّعة، وقدرات احتياطية مرنة، وزيادة في سعة التخزين، وسياسة طاقة صناعية تراعي أمن الإمداد والقدرة التنافسية معاً. ويظل توسيع نطاق الطاقة المتجددة أمراً بالغ الأهمية، ولكنه غير كافٍ وحده ما لم تتطور شبكات الكهرباء ومرافق التخزين وقدرات النسخ الاحتياطي وأسعار الكهرباء الملائمة للصناعة بالتوازي.

ثانيًا، يجب على الاتحاد الأوروبي توسيع سياسته الرقمية لتشمل بُعدًا حقيقيًا للبنية التحتية. لا تزال اللوائح التنظيمية ضرورية، ولكن يجب استكمالها ببناء قدرات الحوسبة السحابية الأوروبية، ومساحات بيانات قابلة للتشغيل البيني، ونماذج ذكاء اصطناعي سيادية، ومشتريات عامة للتقنيات الأوروبية، وتمويل أفضل للتوسع. ليس من الضروري أن تنشأ كل خدمة رقمية في أوروبا. ولكن يجب ألا يصبح الانحياز المستمر في القطاعات الحيوية هو القاعدة المقبولة.

ثالثًا، تحتاج أوروبا بشكل عاجل إلى أسواق رأس مال أكثر عمقًا. إن وجود اتحاد فعال لأسواق رأس المال ليس مسألة فنية ثانوية، بل هو شرط أساسي للتنافسية الاستراتيجية. إذا هاجرت المدخرات الأوروبية بشكل منهجي إلى مناطق استثمار خارج أوروبا، فسيفتقر رأس المال اللازم لتحقيق قفزات نوعية في الابتكار المحلي. من شأن زيادة رأس المال الاستثماري، وتحسين فرص التخارج، وتقليل التشتت التنظيمي، وتعزيز دور المستثمرين المؤسسيين، أن يساعد في تحويل البحوث إلى منتجات قابلة للتسويق.

رابعًا، يجب أن تصبح السياسة التجارية أكثر مرونة. لا تزال الأسواق المفتوحة تصب في مصلحة أوروبا، لكن الانفتاح دون معاملة بالمثل هو أمر ساذج. ينبغي لأوروبا أن تستخدم بشكل أكثر اتساقًا أدوات للاستجابة السريعة للضغوط الاقتصادية، والإعانات التمييزية، والإكراه خارج الحدود. الهدف ليس التصعيد، بل المصداقية. أولئك الذين لا يستطيعون الرد بمصداقية يدعون عمليًا شركاءهم السياسيين إلى اختبار الحدود.

خامساً، يُعدّ تقاسم الأعباء في السياسة الأمنية سياسة اقتصادية أيضاً. فأوروبا التي تستثمر أكثر في قدراتها الدفاعية، ومرونة بنيتها التحتية الحيوية، وخبراتها في مجال تكنولوجيا الأمن، لا تُعزز مكانتها العسكرية فحسب، بل تُوسع أيضاً من قوتها التفاوضية الاقتصادية. ولا يبدأ الاستقلال الاستراتيجي بالتصريحات الرنانة، بل بالقدرات الحقيقية.

سادساً، تحتاج ألمانيا إلى دور أكثر فاعلية كمنسق للسياسات الصناعية داخل أوروبا. لا ينبغي لجمهورية ألمانيا الاتحادية أن تكتفي بموازنة مصالحها ثنائياً مع واشنطن، بل عليها أن تُشكل تحالفات أوروبية مُوجهة نحو مجالات الطاقة، والتحول الرقمي، والمشتريات، وتكامل أسواق رأس المال، والمعايير الصناعية. إن أكبر خطأ هو اتباع نهج وطني منفرد، لا سيما وأن عدم التناسق الهيكلي ناتجٌ تحديداً عن التشرذم الأوروبي.

التصنيف الاستراتيجي

لا تستغل الولايات المتحدة أوروبا بشكل غير متناسب لأنها تعمل خارج القواعد بشكل غير عادل، بل لأنها تحوّل بشكل منهجي نقاط قوتها كمركز قوة لاقتصاد ضخم، وقطاع تكنولوجي مهيمن، وعملة رائدة، وسوق رأسمالي متطور، وضامن للأمن، إلى مزايا اقتصادية. ولطالما واجهت أوروبا هذا الوضع بمزيج من الثقة المفرطة بالمعايير، والجمود التنظيمي، والبطء الاستراتيجي. هذا المزيج هو السبب الجذري لضعف أوروبا.

أي شخص يستنتج من هذا أن على أوروبا الانفصال عن الولايات المتحدة فهو مخطئ. وبالمثل، فإن الادعاء المعاكس، بأن الاختلالات القائمة ليست سوى تعبير عن تقسيم فعال للعمل، هو خطأ أيضاً. الحقيقة هي أن الشراكة عبر الأطلسي لا تزال ضرورية لأوروبا، لكنها لن تظل قابلة للاستمرار إلا إذا أصبحت أقل أحادية الجانب. فالشراكة بدون ثقل موازن تؤدي حتماً إلى التبعية على المدى البعيد. وبينما قد توفر التبعية الاستقرار في أوقات الأزمات، فإنها على المدى الطويل تزيد من تكلفة النمو والابتكار والمناورات السياسية.

تواجه أوروبا خياراً استراتيجياً. بإمكانها قبول عدم التكافؤ الجديد في علاقتها مع الولايات المتحدة كنتيجة حتمية للاضطرابات الجيوسياسية، والاكتفاء بتخفيف الأضرار. أو بإمكانها اعتبار الوضع الراهن بمثابة جرس إنذار لتطوير القدرات الاقتصادية والتكنولوجية والأمنية اللازمة لإعادة الشراكة إلى علاقة متوازنة تقريباً. من منظور اقتصادي، تشير كل الدلائل إلى الخيار الثاني.

يكمن جوهر المشكلة في التالي: لا تكمن المشكلة في قوة أمريكا، بل في قوة أوروبا، التي نادرًا ما تُنظّم استراتيجيًا. فطالما عجزت أوروبا عن تحويل حجم سوقها وقاعدتها الصناعية وخبراتها العلمية ومدخراتها إلى موارد قوة خاصة بها بكفاءة أكبر، ستظل شريكًا لا غنى عنه للولايات المتحدة، ومصدرًا لعوائد ونفوذ ومزايا استراتيجية غير متناسبة. ومن يرغب في تغيير هذا الواقع، لا يحتاج إلى التفكير بمعاداة أمريكا، بل عليه أن يبدأ أخيرًا بالتفكير استراتيجيًا بمنظور أوروبي.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا wolfenstein@xpert.digital:أو الاتصال بي مباشرةً على الرقم +49 7348 4088 965. عنوان بريدي الإلكتروني هو

أتطلع إلى مشروعنا المشترك.

☑️ دعم الشركات الصغيرة والمتوسطة في مجالات الاستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الاستراتيجية الرقمية والتحول الرقمي

☑️ توسيع وتحسين عمليات المبيعات الدولية

☑️ منصات التداول العالمية والرقمية بين الشركات

☑️ تطوير الأعمال الرائدة / التسويق / العلاقات العامة / المعارض التجارية

🎯🎯🎯 مركز صناعي قائم على البيانات بين الشركات كحل شبه داخلي

الحل شبه الداخلي: كيف تسدّ Xpert.Digital الثغرات التشغيلية في التسويق والمبيعات بين الشركات - أعمال ذكية قائمة على المحتوى - الصورة: Xpert.Digital

Xpert.Digital هي منصة صناعية B2B تعتمد على البيانات بقيادة Konrad Wolfenstein . تعمل الشركة كحل خارجي شبه داخلي للشركاء الصناعيين، حيث تسد الثغرات التشغيلية في التسويق والمحتوى والمبيعات - دون الحاجة إلى موارد إضافية من جانب العميل.

للمزيد من المعلومات، انقر هنا: