الطاقة الشمسية الكهروضوئية | تجارة الجملة للخلايا الكهروضوئية - هل صناعة الطاقة الشمسية في الاتحاد الأوروبي على وشك الانتعاش؟ كيف يمكن لأوروبا كسر هيمنة الصين على مكونات الخلايا الكهروضوئية؟

إصدار تجريبي من إكسبرت

Available in 27 languages 📢

فضّل استخدام Xpert.Digital على جوجلⓘتاريخ النشر: ٢٢ مايو ٢٠٢٥ / تاريخ التحديث: ٢٢ مايو ٢٠٢٥ - المؤلف: Konrad Wolfenstein

الطاقة الشمسية الكهروضوئية | تجارة الجملة للخلايا الكهروضوئية - هل صناعة الطاقة الشمسية في الاتحاد الأوروبي على وشك الانتعاش؟ كيف يمكن لأوروبا كسر هيمنة الصين على مكونات الخلايا الكهروضوئية؟ - الصورة: Xpert.Digital

نمو الطاقة الكهروضوئية وانخفاض أسعار مكوناتها في أوروبا: الفرص والمخاطر لتجار الجملة

من الصين إلى ألمانيا: المحركات الجديدة في سوق الطاقة الشمسية الكهروضوئية الأوروبية

يشهد سوق الطاقة الشمسية الكهروضوئية بالجملة في أوروبا تحولاً ديناميكياً، يتسم بنمو قوي خلال عامي 2023 و2024، ولكنه يواجه أيضاً تحديات جديدة وعوامل سوقية متطورة. ارتفعت القدرة المركبة للطاقة الشمسية الكهروضوئية في الاتحاد الأوروبي بمقدار 66 جيجاواط في عام 2024، ما يمثل زيادة سنوية قدرها 4%، ليصل إجمالي القدرة إلى 338 جيجاواط. وعلى الرغم من أهمية هذه الزيادة، إلا أنها تمثل تباطؤاً ملحوظاً مقارنة بمعدلات النمو التي تجاوزت 40% في السنوات السابقة، وتشير إلى نضوج السوق. بلغت قيمة سوق الطاقة الشمسية الكهروضوئية في أوروبا 57.3 مليار دولار أمريكي في عام 2023 و63.1 مليار دولار أمريكي في عام 2024. ومن الملاحظ انخفاض الاستثمار في منشآت الطاقة الشمسية في الاتحاد الأوروبي بنسبة 13% في عام 2024، ليصل إلى 55 مليار يورو، ويعزى ذلك بشكل أساسي إلى انخفاض أسعار المكونات.

لا تزال محركات النمو الرئيسية تتمثل في الأهداف السياسية الطموحة على مستوى الاتحاد الأوروبي والمستوى الوطني، والتقدم التكنولوجي الذي يوفر وحدات أكثر كفاءة وفعالية من حيث التكلفة، والطلب المتزايد على استقلال الطاقة وخفض الانبعاثات الكربونية. في الوقت نفسه، تشكل اختناقات الشبكة، وإجراءات الترخيص المعقدة، والاضطرابات السياسية، والاعتماد الكبير على الواردات، لا سيما من الصين، عقبات كبيرة. ويُعد تقلب أسعار المكونات والحاجة إلى إدارة متطورة للمخزون من التحديات التشغيلية الرئيسية لتجار الجملة.

تشير التوقعات للفترة 2025-2029 إلى استمرار النمو القوي، وإن كان بوتيرة أكثر اعتدالاً. تتوقع منظمة SolarPower Europe معدلات نمو سنوية تتراوح بين 3 و7% في الاتحاد الأوروبي، بينما تتوقع مؤسسة EUPD Research نموًا بنحو 10% لعام 2025. ويُصبح دمج أنظمة تخزين الطاقة، وأنظمة إدارة الطاقة الذكية، وحلول شحن المركبات الكهربائية ممارسةً معيارية، مما يُوسّع نطاق متطلبات تجار الجملة.

تحافظ ألمانيا على ريادتها في أوروبا بقدرة إجمالية مركبة تتجاوز 100 جيجاواط بحلول نهاية عام 2024، مع خطط لإضافة 16-17 جيجاواط أخرى في العام نفسه. يشهد السوق الألماني تحولاً نحو نمو أقوى في القطاعين التجاري والأرضي، بينما يعود ازدهار القطاع السكني الذي شهده عام 2023 إلى وضعه الطبيعي. أما الأسواق الرئيسية الأخرى، مثل إسبانيا وإيطاليا وهولندا وبولندا وفرنسا، فتُظهر ديناميكيات مختلفة، تتأثر بشكل كبير ببرامج الدعم الوطنية واللوائح والتحديات الخاصة، مثل استقرار الشبكة (إسبانيا وبولندا) أو التخلص التدريجي من الإعانات (برنامج Superbonus في إيطاليا، ونظام القياس الصافي في هولندا).

يتطور دور تجار الجملة لأنظمة الطاقة الشمسية الكهروضوئية من مجرد وظيفة لوجستية إلى دور مزود لحلول الأنظمة المتكاملة والخبرة الفنية. ونظرًا لتعقيد السوق والتغيرات التكنولوجية، تُعد الشراكات الاستراتيجية والخدمات ذات القيمة المضافة والقدرة العالية على التكيف عوامل حاسمة للنجاح. كما يواجه قطاع الطاقة الشمسية الكهروضوئية الأوروبي تحدي تعزيز قدرته الإنتاجية المحلية لتقليل الاعتماد على الاستيراد، بدعم من مبادرات مثل قانون الصناعة الصافية الصفرية. بالنسبة لتجار الجملة، يعني هذا التعامل مع بيئة سوقية تزخر بفرص كبيرة ومخاطر جسيمة، مما يتطلب تكيفًا استراتيجيًا مستمرًا.

سوق الطاقة الكهروضوئية الأوروبية: منظور كلي

الوضع الحالي للسوق (2023-2024): الطاقة الإنتاجية المركبة، معدلات النمو، القيمة السوقية، مناخ الاستثمار

واصل سوق الطاقة الشمسية الكهروضوئية الأوروبي نموه الإيجابي في عامي 2023 و2024، وإن كان بوتيرة نمو مختلفة عن السنوات السابقة. ففي عام 2024، أضاف الاتحاد الأوروبي 66 جيجاواط من الطاقة الشمسية الجديدة، بزيادة سنوية قدرها 4%، ليصل إجمالي الطاقة المركبة إلى 338 جيجاواط. ويمثل هذا النمو تباطؤًا ملحوظًا مقارنةً بالزيادات التي تجاوزت 40% في السنوات السابقة، مما يشير إلى نضج السوق بشكل متزايد بعد انحسار الاستجابة الفورية لأزمة الطاقة. ويبدو أن مرحلة النمو السريع، التي حفزتها استجابات الأزمة قصيرة الأجل، تفسح المجال لتنمية أكثر استدامة، تتأثر بشكل أكبر بأهداف خفض الانبعاثات الكربونية طويلة الأجل والجاذبية الاقتصادية للطاقة الشمسية.

على الصعيد العالمي، تم تركيب قدرة جديدة مذهلة من الطاقة الشمسية بلغت 597 جيجاواط في عام 2024، بزيادة قدرها 33% مقارنةً بعام 2023، ليصل إجمالي القدرة العالمية إلى 2.2 تيراواط. ويؤكد تقرير "لمحة 2025" الصادر عن وكالة الطاقة الدولية بشأن أنظمة الطاقة الشمسية الكهروضوئية هذا التوجه، متوقعًا تركيب أكثر من 600 جيجاواط من الطاقة الشمسية الجديدة في عام 2024. ويُبرز تفوق الصين، بتركيب 329 جيجاواط من الطاقة الشمسية الجديدة في عام 2024، النمو الأوروبي ويؤكد تأثيرها الكبير على ديناميكيات العرض والأسعار العالمية، مما يؤثر بشكل مباشر على تجار الجملة الأوروبيين.

ارتفعت القيمة السوقية لقطاع الطاقة الشمسية الكهروضوئية في أوروبا من 57.3 مليار دولار أمريكي في عام 2023 إلى 63.1 مليار دولار أمريكي في عام 2024. ويُشير هذا إلى أنه على الرغم من الزيادة المعتدلة في عدد المنشآت، فإن الحجم المالي للسوق لا يزال ينمو. ومن المثير للاهتمام أن الاستثمارات السنوية في منشآت الطاقة الشمسية في الاتحاد الأوروبي انخفضت بنسبة 13% لتصل إلى 55 مليار يورو في عام 2024. ويعزى هذا الانخفاض بشكل أساسي إلى انخفاض أسعار مكونات الطاقة الكهروضوئية. ويُوضح هذا التطور ظاهرة سوقية هامة: فبينما يُمكن أن يُحسّن انخفاض أسعار المكونات من القدرة على تحمل تكاليف منشآت الطاقة الشمسية ويُحفّز الطلب، فإنه يعني أيضاً أن زيادة القدرة المركبة لا تُترجم بالضرورة إلى زيادة متناسبة في قيمة الاستثمار. وهذه ملاحظة بالغة الأهمية بالنسبة لتجار الجملة الذين ترتبط هوامش أرباحهم ارتباطاً وثيقاً بتكاليف المنتج وإيرادات المبيعات. وقد أفادت أبحاث EUPD عن قدرة مركبة جديدة تبلغ 64-65 جيجاواط تيار مستمر للاتحاد الأوروبي في عام 2024، وهو ما يُمثل زيادة بنحو 5% مقارنةً بعام 2023، ويدعم الأرقام الصادرة عن SolarPower Europe.

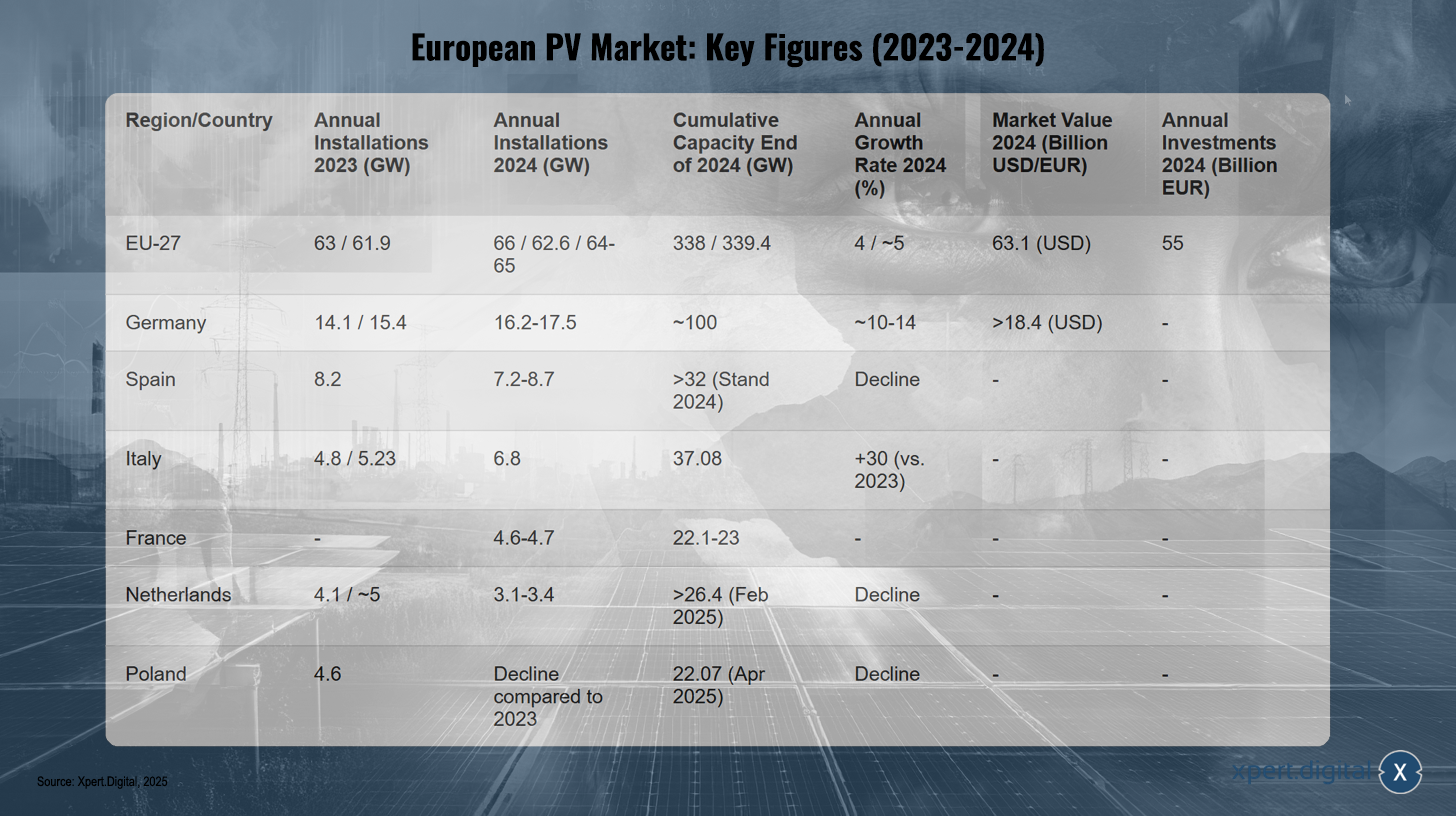

يلخص الجدول التالي أهم الأرقام الرئيسية لسوق الطاقة الشمسية الكهروضوئية الأوروبية:

سوق الطاقة الشمسية الكهروضوئية الأوروبية: الأرقام الرئيسية (2023-2024)

سوق الطاقة الشمسية الكهروضوئية في أوروبا: أهم الأرقام (2023-2024) – الصورة: Xpert.Digital

ملاحظة: قد تختلف البيانات قليلاً حسب المصدر والمنهجية.

شهد سوق الطاقة الكهروضوئية الأوروبي تركيبات تتراوح بين 61.9 و63 جيجاواط داخل دول الاتحاد الأوروبي الـ27 في عام 2023، وارتفعت إلى ما بين 62.6 و66 جيجاواط في عام 2024، مما أدى إلى قدرة تراكمية تتراوح بين 338 و339.4 جيجاواط بحلول نهاية عام 2024. وبلغ معدل النمو السنوي لعام 2024 ما يقرب من 4 إلى 5٪، بقيمة سوقية تبلغ 63.1 مليار دولار أمريكي واستثمارات سنوية تصل إلى 55 مليار يورو.

في ألمانيا، ارتفعت القدرة المركبة السنوية من 14.1-15.4 جيجاواط في عام 2023 إلى ما يقارب 16.2-17.5 جيجاواط في عام 2024، لتصل القدرة التراكمية إلى حوالي 100 جيجاواط، بمعدل نمو سنوي يتراوح بين 10 و14%. وتجاوزت القيمة السوقية لقطاع الطاقة الشمسية الكهروضوئية الألماني 18.4 مليار دولار أمريكي. أما في إسبانيا، فقد شهدت القدرة المركبة السنوية انخفاضًا من 8.2 جيجاواط في عام 2023 إلى ما يقارب 7.2-8.7 جيجاواط في عام 2024، إلا أنها حافظت على قدرة تراكمية تزيد عن 32 جيجاواط بنهاية عام 2024.

من ناحية أخرى، تمكنت إيطاليا من زيادة منشآتها السنوية بشكل كبير: من 4.8-5.23 جيجاواط في عام 2023 إلى 6.8 جيجاواط في عام 2024، مما أدى إلى قدرة تراكمية تبلغ 37.08 جيجاواط ومعدل نمو بنسبة 30٪ مقارنة بعام 2023. وقامت فرنسا بتركيب ما بين 4.6 و 4.7 جيجاواط في عام 2024، لتصل إلى قدرة تراكمية تبلغ 22.1-23 جيجاواط.

شهدت هولندا انخفاضاً في التركيبات السنوية من حوالي 4.1-5 جيجاواط في عام 2023 إلى 3.1-3.4 جيجاواط في عام 2024، لكنها مع ذلك حققت قدرة تراكمية تزيد عن 26.4 جيجاواط بحلول فبراير 2025. كما شهدت بولندا انخفاضاً في التركيبات السنوية مقارنة بعام 2023. وبلغت القدرة التراكمية لسوق الطاقة الشمسية الكهروضوئية البولندية 22.07 جيجاواط في أبريل 2025.

توضح هذه الأرقام أن سوق الطاقة الشمسية الكهروضوئية الأوروبية لا تزال ركيزة أساسية في التحول الطاقي، ولكن تطورها يتحدد بشكل متزايد من خلال التفاعلات المعقدة بين سلاسل التوريد العالمية والسياسات الوطنية وقدرة البنية التحتية.

أهم محركات السوق والتحديات: الحوافز السياسية، العوامل الاقتصادية، التقدم التكنولوجي، مشاكل تكامل الشبكة، العقبات التنظيمية

يتأثر سوق الطاقة الكهروضوئية الأوروبي بمجموعة متنوعة من العوامل، ولكنه يواجه أيضاً تحديات كبيرة ستؤثر على نموه المستقبلي.

المحركات الرئيسية للسوق:

- الدعم السياسي وأهداف الاتحاد الأوروبي: يوفر توجيه الاتحاد الأوروبي بشأن الطاقة المتجددة، الذي يهدف إلى تحقيق نسبة 45% من الطاقة المتجددة في إجمالي الاستهلاك بحلول عام 2030، وأهداف مبادرة REPowerEU، إطارًا سياسيًا قويًا. وتواصل برامج الدعم الوطنية وتعريفات التغذية، مثل قانون مصادر الطاقة المتجددة الألماني (EEG)، دعم المنشآت، على الرغم من اختلاف تصميمها وخضوعها للتعديل.

- انخفاض أسعار المكونات: انخفضت تكاليف الألواح الشمسية ومكونات الأنظمة الأخرى بشكل ملحوظ في السنوات الأخيرة، مما عزز القدرة التنافسية للطاقة الشمسية. وهذا يجعل أنظمة الخلايا الكهروضوئية جذابة لشريحة أوسع من المستثمرين والمستخدمين النهائيين.

- التطورات التكنولوجية: تُسهم الابتكارات في الوحدات الشمسية (مثل وحدات النوع N، وTOPCon، وHJT، والوحدات ثنائية الوجه)، والمحولات، وأنظمة التركيب في رفع كفاءة الطاقة وتوسيع نطاق تطبيقاتها. كما يُبشّر تطوير خلايا البيروفسكايت الشمسية والألواح الشمسية المرنة بمزيد من التحسينات في الكفاءة وظهور مجالات تطبيق جديدة.

- أهداف إزالة الكربون والاستقلال في مجال الطاقة: إن الوعي المتزايد بتغير المناخ والسعي لتحقيق قدر أكبر من الاستقلال في مجال الطاقة عن الوقود الأحفوري والموردين غير المستقرين جيوسياسياً هي عوامل دافعة قوية لتوسيع نطاق الطاقة الشمسية.

- التكامل مع أنظمة التخزين والتنقل الكهربائي: بات دمج أنظمة الطاقة الشمسية الكهروضوئية مع أنظمة تخزين الطاقة معيارًا متزايدًا لتعظيم الاستهلاك الذاتي للطاقة وتعزيز استقرار الشبكة. كما يُسهم ربطها بمحطات شحن المركبات الكهربائية ومضخات الحرارة في زيادة الطلب على حلول الأنظمة المتكاملة. وتعمل أنظمة إدارة الطاقة الذكية والأجهزة المتصلة بإنترنت الأشياء على تحسين كفاءة هذا التكامل القطاعي.

التحديات الرئيسية:

- التكامل والمرونة في الشبكة: تُعدّ سعة ومرونة شبكات الكهرباء من أكبر التحديات التي تواجه أوروبا. إذ تؤدي اختناقات الشبكة إلى تأخيرات في الربط وتقليص إنتاج الطاقة الشمسية خلال فترات ذروة الإنتاج وانخفاض الطلب. وبدون استثمارات ضخمة في توسيع الشبكة وتحديثها وتقنيات الشبكات الذكية، بما في ذلك حلول التخزين واسعة النطاق، ستظل القدرة على استيعاب أنظمة الطاقة الشمسية الكهروضوئية الجديدة محدودة.

- إجراءات الترخيص: لا تزال إجراءات الترخيص المطولة والمعقدة تشكل عائقاً كبيراً أمام تطوير المشاريع في العديد من الدول الأوروبية، مما يؤخر التوسع ويزيد من تكاليف المشاريع.

- عدم الاستقرار السياسي والتغييرات في برامج الدعم: قد تؤدي التغييرات المفاجئة أو انتهاء برامج الدعم، مثل تخفيض تعريفات التغذية في فرنسا أو إنهاء المكافأة الإضافية في إيطاليا، إلى تقويض أمن الاستثمار وتقلبات السوق. هذه "التقلبات السياسية الحادة" تجعل التخطيط طويل الأجل صعباً على جميع الأطراف المعنية، بما في ذلك تجار الجملة، الذين يتعين عليهم تعديل مستويات مخزونهم وتوقعات الطلب.

- الاعتماد على سلاسل التوريد: يُشكل الاعتماد الكبير على الواردات، لا سيما فيما يتعلق بالوحدات الشمسية ومكوناتها من الصين، مخاطر على أمن الإمدادات وتقلبات الأسعار. وتهدف الجهود المبذولة لتعزيز الإنتاج الأوروبي، مثل قانون الصناعة الصفرية، إلى تقليل هذا الاعتماد.

- الظروف الاقتصادية: يمكن أن تؤثر تكاليف الطاقة المرتفعة للإنتاج في أوروبا، والضغوط التضخمية، ونقص العمالة الماهرة على القدرة التنافسية للمصنعين الأوروبيين وعلى التكاليف بالنسبة للمستهلكين النهائيين.

يُؤدي التعقيد التكنولوجي المتزايد الناتج عن الحلول المتكاملة (الخلايا الكهروضوئية + التخزين + المركبات الكهربائية + المضخات الحرارية) وأنظمة إدارة الطاقة الذكية إلى فرض متطلبات جديدة على الخبرة الفنية للمُركّبين، ويُلزم تجار الجملة بتقديم مجموعة منتجات متكاملة أوسع نطاقًا، فضلًا عن دعم فني مُحسّن. وبذلك، يتطور تجار الجملة من مجرد مُورّدين للمكونات إلى مُقدّمين لحلول أنظمة مُعقدة.

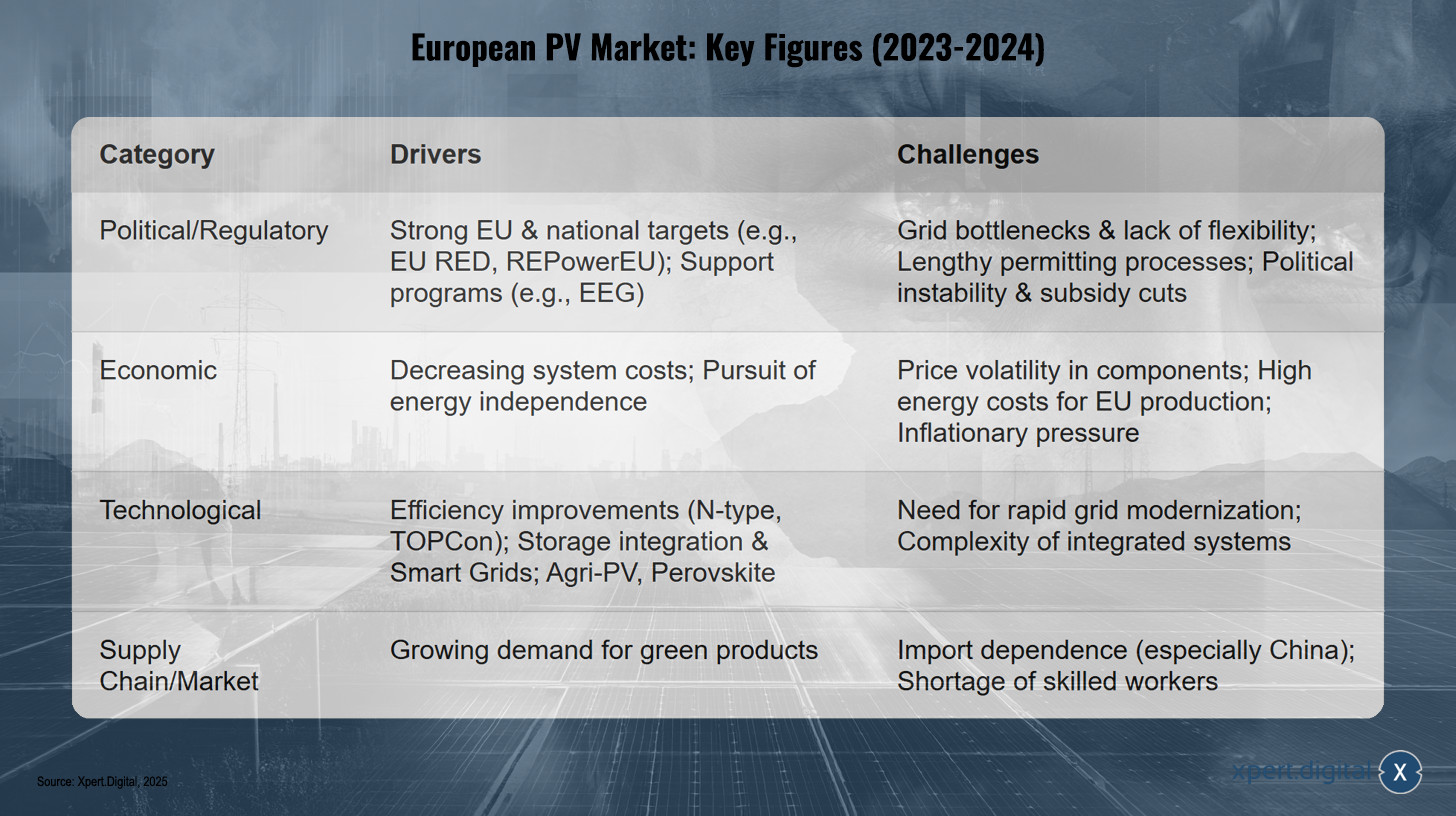

العوامل الرئيسية والتحديات التي تواجه سوق الطاقة الشمسية الكهروضوئية الأوروبية (2024-2025)

العوامل الرئيسية والتحديات التي تواجه سوق الطاقة الشمسية الكهروضوئية الأوروبية (2024-2025) – الصورة: Xpert.Digital

يمكن تقسيم المحركات والتحديات الرئيسية لسوق الطاقة الشمسية الكهروضوئية الأوروبية في عامي 2024 و2025 إلى أربع فئات: سياسياً وتنظيمياً، تُعدّ الأهداف الطموحة للاتحاد الأوروبي والأهداف الوطنية، مثل توجيهات الاتحاد الأوروبي للطاقة المتجددة (EU RED) وبرنامج REPowerEU، بالإضافة إلى برامج الدعم كقانون مصادر الطاقة المتجددة الألماني (EEG)، محركات رئيسية. مع ذلك، تُشكّل اختناقات الشبكة، ونقص المرونة، وطول إجراءات الترخيص، وعدم الاستقرار السياسي، واحتمالية خفض الدعم، تحديات. اقتصادياً، يُعزز انخفاض تكاليف النظام والسعي لتحقيق استقلال الطاقة نمو السوق، بينما يُشكّل تقلب أسعار المكونات، وارتفاع تكاليف الطاقة لإنتاج الاتحاد الأوروبي، والضغوط التضخمية، عقبات. تقنياً، تُساهم تحسينات الكفاءة من خلال تقنيات جديدة مثل N-type وTOPCon، ودمج أنظمة التخزين والشبكات الذكية، والابتكارات مثل الطاقة الشمسية الكهروضوئية الزراعية والبيروفسكايت، في دفع الصناعة قُدماً. في الوقت نفسه، تُشكّل الحاجة إلى تحديث سريع للشبكة وتعقيد الأنظمة المتكاملة تحدياً. في سلسلة التوريد والسوق، يُعدّ الطلب المتزايد على المنتجات الصديقة للبيئة محركاً رئيسياً، بينما يُعيق الاعتماد على الواردات - لا سيما من الصين - ونقص العمالة الماهرة التنمية. تُبيّن هذه العوامل البيئة المعقدة التي يعمل فيها سوق الطاقة الشمسية الكهروضوئية الأوروبي، وخاصة قطاع البيع بالجملة. ويتطلب النجاح في هذا المجال فهماً عميقاً لهذه الديناميكيات وقدرةً عالية على التكيف.

توقعات السوق (2025-2029): توقعات الطاقة الإنتاجية والقيمة والاتجاهات المؤثرة

تشير التوقعات لسوق الطاقة الكهروضوئية الأوروبية بين عامي 2025 و2029 إلى استمرار النمو القوي، على الرغم من وجود اختلافات إقليمية وبعض عدم اليقين بسبب عوامل مؤثرة مختلفة.

وفقًا لتقرير "توقعات سوق الطاقة الشمسية العالمية 2025-2029" الصادر عن منظمة SolarPower Europe، من المتوقع أن تصل قدرة تركيبات الطاقة الشمسية الكهروضوئية عالميًا إلى 655 جيجاواط في عام 2025 في السيناريو المتوسط، وأن ترتفع إلى 930 جيجاواط سنويًا بحلول عام 2029. ومن المتوقع أن تستحوذ أوروبا على ما يقارب 13% من التركيبات الجديدة عالميًا في عام 2025. ويتوقع تقرير "توقعات سوق الاتحاد الأوروبي 2024-2028" الصادر عن SolarPower Europe أيضًا معدلات نمو سنوية منخفضة تتراوح بين 3% و7% للاتحاد الأوروبي بين عامي 2025 و2028. وهذا من شأنه أن يسمح للاتحاد الأوروبي بتركيب 82 جيجاواط سنويًا بحلول عام 2028، والوصول إلى قدرة إجمالية تبلغ 816 جيجاواط بحلول عام 2030 (السيناريو المتوسط). مع ذلك، فإن التحذير الوارد في السيناريو "المنخفض" مثير للقلق، إذ قد لا يتمكن الاتحاد الأوروبي من تحقيق هدفه من برنامج REPowerEU البالغ 750 جيجاواط، وقد لا يتجاوز 650 جيجاواط. إذا استمر التباطؤ الحالي في معدل النمو ولم يتم حل المشاكل النظامية بسرعة، فإن الاتحاد الأوروبي يخاطر بالفشل في تحقيق أهدافه المتعلقة بإزالة الكربون وأمن الطاقة، الأمر الذي سيكون له عواقب سلبية متتالية على سلسلة القيمة الشمسية بأكملها، بما في ذلك تجار الجملة.

تتوقع أبحاث EUPD عودة نمو تركيبات الطاقة الشمسية الكهروضوئية في الاتحاد الأوروبي إلى خانة العشرات بنسبة تقارب 10% في عام 2025، مقارنةً بعام 2024. ويؤكد هذا التقييم الأكثر تفاؤلاً، مقارنةً بتوقعات SolarPower Europe، على حساسية هذه التوقعات للافتراضات الأساسية المتعلقة بتنفيذ السياسات، وتوسيع الشبكة، والظروف الاقتصادية. بالنسبة لتجار الجملة، يعني هذا ضرورة مراعاة سيناريوهات مختلفة في تخطيطهم.

من المتوقع أن ينمو حجم سوق الطاقة الشمسية الكهروضوئية في أوروبا بمعدل نمو سنوي مركب قدره 7.1% خلال الفترة من 2025 إلى 2034، ليصل إلى حوالي 127.3 مليار دولار أمريكي بحلول عام 2034. وإذا نما حجم السوق بوتيرة أسرع من القدرة المركبة، فقد يشير ذلك إلى زيادة في قيمة كل واط مُركّب. وقد يكون هذا مدفوعًا بزيادة دمج مكونات ذات قيمة مضافة أعلى تكلفة، مثل أنظمة تخزين الطاقة، وأنظمة إدارة الطاقة الذكية، أو الوحدات عالية الكفاءة، أو ربما بارتفاع الأسعار في حال وجود قيود على العرض. وقد يستفيد تجار الجملة الذين يركزون على هذه القطاعات ذات القيمة الأعلى.

تشمل الاتجاهات المؤثرة التي تشكل التوقعات استمرار نمو تكامل أنظمة التخزين، وتقنيات الشبكات الذكية، والوحدات ثنائية الوجه، والطاقة الشمسية الزراعية، وربما خلايا البيروفسكايت الشمسية. ومن المتوقع أيضاً أن ينمو قطاع الطاقة خارج الشبكة في أوروبا بمعدل نمو سنوي مركب يزيد عن 9.5% بين عامي 2025 و2034.

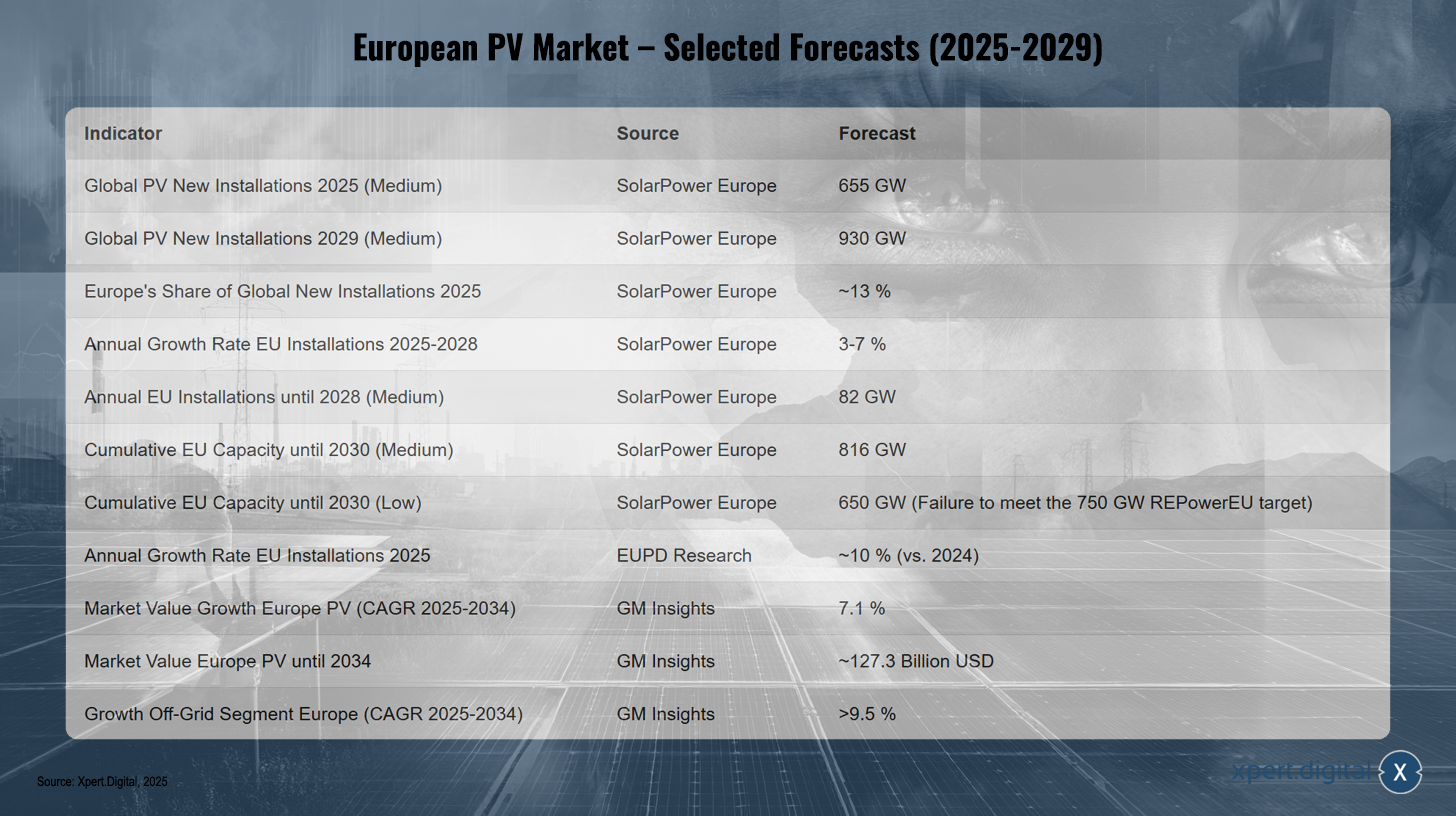

سوق الطاقة الشمسية الكهروضوئية الأوروبية - توقعات مختارة (2025-2029)

سوق الطاقة الشمسية الكهروضوئية في أوروبا - توقعات مختارة (2025-2029) - الصورة: Xpert.Digital

تشير التوقعات لسوق الطاقة الشمسية الكهروضوئية الأوروبية بين عامي 2025 و2029 إلى استمرار النمو. عالميًا، من المتوقع أن تصل قدرة تركيبات الطاقة الشمسية الكهروضوئية الجديدة إلى 655 جيجاواط في عام 2025 و930 جيجاواط في عام 2029، مع حصة أوروبية تبلغ حوالي 13% في عام 2025. من المتوقع أن تنمو التركيبات السنوية في الاتحاد الأوروبي بنسبة تتراوح بين 3% و7% بين عامي 2025 و2028، لتصل إلى قدرة مركبة سنوية محتملة تبلغ 82 جيجاواط بحلول عام 2028. من المتوقع أن تصل القدرة التراكمية للاتحاد الأوروبي إلى 816 جيجاواط في عام 2030 وفقًا للسيناريو المتوسط، لكنها ستكون أقل من هدف REPowerEU البالغ 750 جيجاواط، حيث ستصل إلى 650 جيجاواط وفقًا للسيناريو الأدنى. من المتوقع نمو سنوي في تركيبات الطاقة الشمسية الكهروضوئية بنسبة 10% تقريبًا في عام 2025 مقارنةً بعام 2024. وتشير التوقعات إلى أن القيمة السوقية لصناعة الطاقة الشمسية الكهروضوئية في أوروبا سترتفع إلى حوالي 127.3 مليار دولار أمريكي بين عامي 2025 و2034، بمعدل نمو سنوي مركب قدره 7.1%، بينما من المتوقع أن ينمو قطاع الطاقة الشمسية خارج الشبكة بأكثر من 9.5% خلال هذه الفترة. وتؤكد هذه التطورات على إمكانات سوق الطاقة الشمسية الكهروضوئية الأوروبية، إلا أن نجاحها يعتمد على الإطار السياسي وتجاوز التحديات القائمة. ويجب على تجار الجملة الاستعداد لزيادة الطلب على حلول أنظمة أكثر تعقيدًا وبيئة سوقية أكثر ديناميكية.

قطاع بيع الطاقة الشمسية الكهروضوئية بالجملة في أوروبا: الديناميكيات والعمليات

الدور الذي لا غنى عنه لتجار الجملة في سلسلة قيمة الطاقة الشمسية الكهروضوئية

يلعب تجار الجملة دورًا محوريًا لا غنى عنه في سلسلة قيمة الطاقة الشمسية الكهروضوئية في أوروبا. وبصفتهم حلقة وصل بين مصنعي مكونات الطاقة الشمسية الكهروضوئية - مثل الوحدات، والمحولات، وأنظمة التركيب، وأنظمة تخزين الطاقة - وبين القائمين على التركيب ومطوري المشاريع، يُسهم تجار الجملة إسهامًا كبيرًا في فعالية السوق وكفاءته. وتتجاوز وظائفهم مجرد الخدمات اللوجستية لتشمل مجموعة واسعة من الأنشطة ذات القيمة المضافة.

من أهم مهام تجار الجملة ضمان توافر المنتجات وسدّ فجوات الإمداد. فمن خلال الشراء بالجملة والإدارة الاستباقية للمخزون، يُمكنهم تزويد الفنيين بالمكونات التي يحتاجونها بسرعة، وهو أمر بالغ الأهمية للالتزام بجداول المشاريع. وفي سوق يتسم بتقلبات الطلب وتذبذب الأسعار وتنوع المنتجات، يلعب تجار الجملة دورًا هامًا في الحد من المخاطر. فهم يحافظون على مستويات المخزون، وبالتالي يخففون من تقلبات الأسعار وعدم استقرار الإمدادات، مما يعود بالنفع على كل من المصنّعين (من خلال أحجام شراء أكثر قابلية للتنبؤ) والفنيين (من خلال إمدادات موثوقة).

علاوة على ذلك، يحقق تجار الجملة مزايا في التكلفة من خلال خصومات الكميات الكبيرة وعقود التوريد طويلة الأجل مع المصنّعين، والتي يمكنهم نقلها، جزئياً على الأقل، إلى عملائهم. وهذا يُسهم في تعزيز القدرة التنافسية لأنظمة الطاقة الشمسية الكهروضوئية.

مع تزايد تعقيد أنظمة الطاقة الشمسية الكهروضوئية، التي باتت تشمل بشكل متزايد تخزين الطاقة، ومحطات شحن المركبات الكهربائية، وأنظمة إدارة الطاقة الذكية، يتغير دور تجار الجملة. فهم يتطورون من مجرد ناقلين للمعدات إلى مزودي حلول ووسطاء معرفيين. ويكتسب توفير الخبرة الفنية والتدريب والاستشارات المخصصة ودعم التخطيط للمثبتين أهمية متزايدة لضمان نجاح تنفيذ المشاريع المعقدة ودمج التقنيات الجديدة بفعالية. ويؤكد هذا التطور أن قيمة تجار الجملة تكمن بشكل متزايد في خبراتهم وخدماتهم.

تعتمد شبكات التوزيع الأوروبية بشكل كبير على كفاءة تجار الجملة لضمان إمداد السوق في الوقت المناسب وبشكل موثوق. فهي بمثابة قنوات وصول حيوية للمصنعين إلى السوق، ومصادر رئيسية للإمداد للمركبين.

الاتجاهات السائدة في سوق بيع الطاقة الشمسية بالجملة: الطلب على الحلول المتكاملة، والتقنيات الذكية، وسلاسل التوريد المستدامة

يتميز سوق الجملة الأوروبي للخلايا الكهروضوئية بعدة اتجاهات سائدة تعمل على تغيير محافظ المنتجات ونماذج أعمال اللاعبين بشكل مستدام.

- الحلول المتكاملة: يتمثل أحد الاتجاهات الرئيسية في الطلب المتزايد بسرعة على أنظمة الطاقة الشمسية الكهروضوئية المقترنة بتخزين الطاقة. ويستجيب تجار الجملة لهذا الطلب من خلال زيادة تضمين بطاريات الليثيوم أيون وأنظمة إدارة الطاقة الذكية في منتجاتهم. ويمكن ملاحظة هذا التطور في جميع أنحاء أوروبا، مدفوعًا بالرغبة في زيادة الاستهلاك الذاتي للطاقة والاستقلال عن الشبكة الكهربائية. ويعزز دمج محطات شحن السيارات الكهربائية ومضخات الحرارة في نظام الطاقة الشمسية المنزلي هذا التوجه نحو حلول الطاقة الشاملة.

- تكتسب التقنيات الذكية، كالأجهزة المتصلة بإنترنت الأشياء، وأدوات المراقبة المتقدمة، وأنظمة التحكم السحابية، أهمية متزايدة في تحسين كفاءة وأداء أنظمة الطاقة الشمسية. ويعمل تجار الجملة على توسيع نطاق منتجاتهم لتشمل هذه التقنيات الذكية، مما يوفر قيمة مضافة للمثبتين والمستهلكين النهائيين. ويتطلب ذلك أيضاً من تجار الجملة التعاون مع الخدمات القائمة على البيانات، سواءً من خلال ضمان توافق المكونات لتبادل البيانات، أو من خلال توفير منصات تحليل البيانات والدعم اللازم.

- سلاسل التوريد المستدامة وجودة المنتجات: يولي العملاء والمستثمرون المهتمون بالبيئة اهتمامًا متزايدًا بالمنتجات المعتمدة (مثل TÜV وCE وISO)، والمحايدة للكربون، والمنتجة وفقًا للمعايير الأخلاقية. ولذلك، يعتمد كبار تجار الجملة على المصنّعين الذين يلتزمون بمعايير استدامة صارمة، والذين يمكنهم إثبات شفافية سلاسل التوريد الخاصة بهم. وهذا ما يجعل تجار الجملة أكثر أهمية كجهات رقابية على الجودة والاستدامة، حيث يلعبون دورًا فاعلًا في فحص المصنّعين، وضمان تلبية المنتجات التي يوزعونها للطلب المتزايد على المعايير البيئية والاجتماعية.

- محافظ منتجات متنوعة: بالإضافة إلى المكونات الأساسية مثل الوحدات أحادية البلورة والمحولات، يعمل تجار الجملة باستمرار على توسيع نطاق منتجاتهم. ويشمل ذلك أنظمة تركيب متخصصة لأنواع مختلفة من الأسطح والمساحات المفتوحة، وكابلات وموصلات عالية الجودة، فضلاً عن مكونات لتطبيقات متخصصة مثل الطاقة الشمسية الزراعية أو الوحدات ثنائية الوجه.

- رقمنة الخدمات: يتزايد اعتماد التفاعل مع الفنيين على التقنيات الرقمية. أصبحت منصات الطلب عبر الإنترنت، وأدوات التخطيط الرقمية، وبرامج التدريب عبر الإنترنت من المعايير الأساسية، مما يحسن الكفاءة والخدمة.

تُظهر هذه الاتجاهات أن قطاع بيع الطاقة الشمسية بالجملة يشهد تحولاً ديناميكياً يتجاوز مجرد توزيع المكونات ويتطلب تركيزاً أقوى على الحلول المتكاملة والذكية والمستدامة.

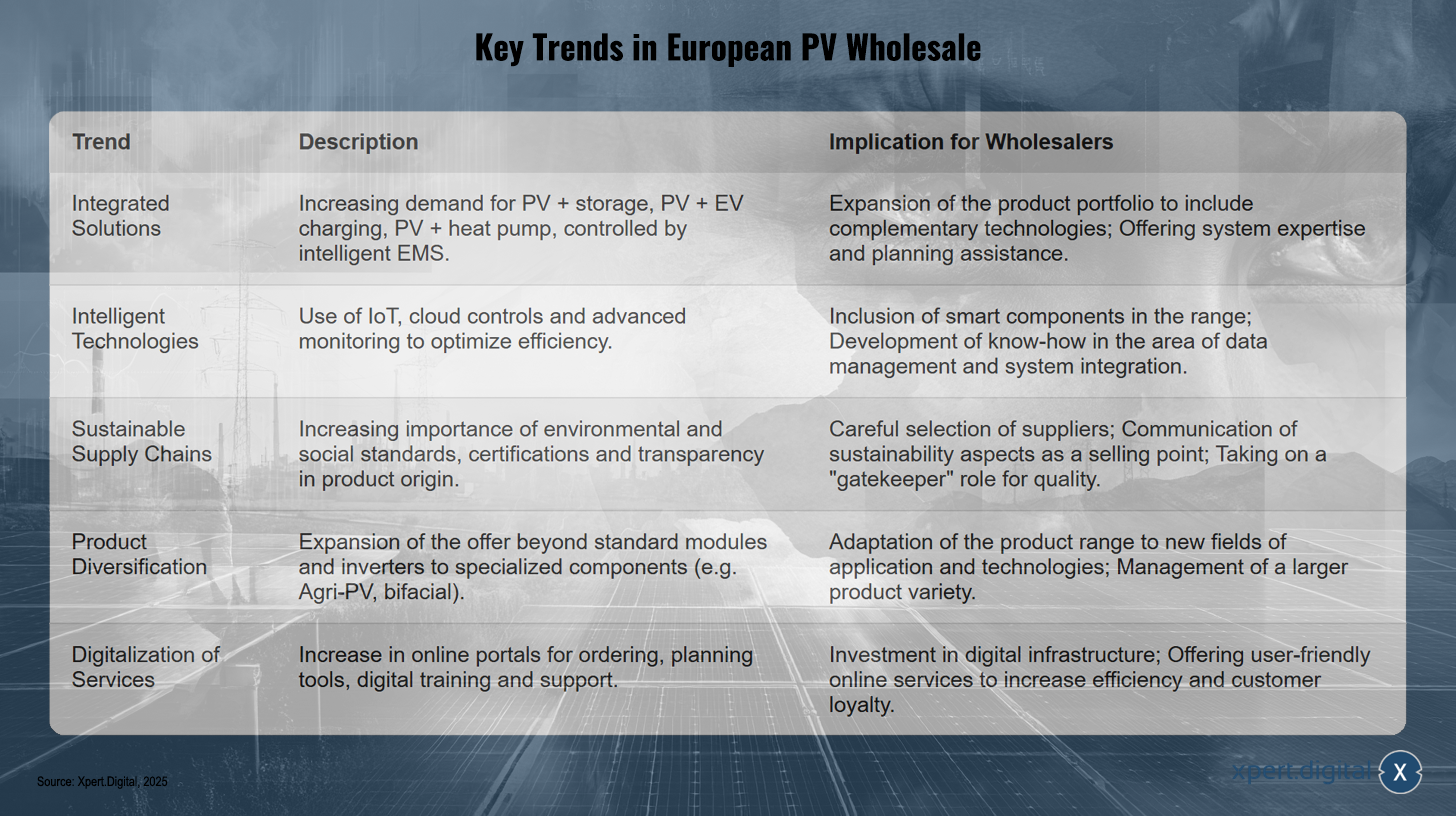

أهم الاتجاهات في سوق بيع الطاقة الشمسية الكهروضوئية بالجملة في أوروبا

أهم الاتجاهات في سوق بيع الألواح الشمسية الكهروضوئية بالجملة في أوروبا – الصورة: Xpert.Digital

تشمل الاتجاهات الرئيسية في سوق الجملة الأوروبية لأنظمة الطاقة الشمسية الكهروضوئية زيادة الطلب على الحلول المتكاملة، مثل أنظمة الطاقة الشمسية الكهروضوئية المزودة بوحدات تخزين، ومحطات شحن المركبات الكهربائية، ومضخات الحرارة التي تُدار بواسطة أنظمة ذكية لإدارة الطاقة. ويعمل تجار الجملة على توسيع نطاق منتجاتهم بإضافة تقنيات تكميلية، وتقديم الدعم في تخطيط الأنظمة والخبرة المتخصصة. وتُسهم التقنيات الذكية، مثل إنترنت الأشياء، وأنظمة التحكم السحابية، وأنظمة المراقبة المتقدمة، في تحسين الكفاءة، مما يدفع تجار الجملة إلى دمج المكونات الذكية في منتجاتهم وتطوير خبراتهم في إدارة البيانات وتكامل الأنظمة. وتكتسب سلاسل التوريد المستدامة أهمية متزايدة نتيجةً لتزايد الطلب على المعايير البيئية والاجتماعية، والشهادات، والشفافية فيما يتعلق بأصل المنتج. ويحرص تجار الجملة على اختيار الموردين بعناية، وإبراز جوانب الاستدامة كنقطة بيع رئيسية، والعمل كجهات مسؤولة عن ضمان الجودة. ويتجاوز تنويع المنتجات الوحدات النمطية القياسية ليشمل مكونات متخصصة، مثل تقنيات الطاقة الشمسية الكهروضوئية الزراعية والتقنيات ثنائية الوجه، حيث تتكيف مجموعة المنتجات مع مجالات تطبيق جديدة وتزداد تنوعًا. كما يُعزز التحول الرقمي للخدمات، بما في ذلك البوابات الإلكترونية للطلب، وأدوات التخطيط، والتدريب الرقمي، الكفاءة وولاء العملاء، الأمر الذي يتطلب استثمارًا في البنية التحتية الرقمية، ويركز على تقديم خدمات إلكترونية سهلة الاستخدام.

الحقائق التشغيلية لتجار الجملة: إدارة المخزون في أوقات تقلب الأسعار، والتعقيد اللوجستي، وتغير توقعات العملاء

تتميز الحقائق التشغيلية لتجار الجملة في مجال الطاقة الشمسية الكهروضوئية في أوروبا بعدد من التحديات المعقدة التي تتطلب درجة عالية من المرونة والتخطيط الاستراتيجي.

تُعدّ إدارة المخزون في ظلّ تقلبات الأسعار الكبيرة واحتمالية وجود فائض في عرض وحدات الطاقة الشمسية الكهروضوئية، من القضايا الرئيسية. فقد انخفضت أسعار هذه الوحدات بشكل ملحوظ في عامي 2023 و2024. ودفعت استراتيجيات التسعير التنافسية التي اتبعها المصنّعون الصينيون أسعار الوحدات عالية الكفاءة إلى حوالي 0.20 يورو/واط في الربع الأخير من عام 2024، أي بانخفاض قدره 31.8% مقارنةً بالفترة نفسها من العام السابق. ولا يقتصر تأثير هذا التطور السعري على الضغط على المصنّعين الأوروبيين فحسب، بل يؤثر أيضًا على استراتيجيات الشراء وهوامش ربح تجار الجملة. من جانبهم، بدأ مُركّبو أنظمة الطاقة الشمسية بشراء الوحدات لتخزينها (بمعدل 23% في أوروبا) للتخفيف من حدة عدم اليقين في سلسلة التوريد، الأمر الذي يُعرّضهم لخطر انخفاض قيمة المخزون. وبالتالي، يواجه تجار الجملة معضلة الحفاظ على مخزون كافٍ لضمان التوافر، مع تقليل مخاطر الخسائر الكبيرة في القيمة في حال استمرار انخفاض الأسعار. ويتطلب هذا الأمر أساليب تنبؤ متطورة واستراتيجيات مرنة لإدارة المخزون.

يمثل التعقيد اللوجستي تحديًا مستمرًا آخر. ويُعد ضمان سرعة التسليم والإدارة الفعالة لمواقع المستودعات الإقليمية أمرًا بالغ الأهمية لتجنب تأخير المشاريع بالنسبة للمُركّبين. ورغم أن مشاكل سلسلة التوريد العالمية بدت وكأنها قد حُلت إلى حد كبير بعد الجائحة، إلا أن اضطرابات جديدة قد تحدث في أي وقت وتؤثر على دقة التخطيط.

تتطور توقعات العملاء، وخاصةً توقعات الفنيين المختصين بالتركيب، بشكل متزايد. فهم يطلبون أكثر من مجرد منتجات. وقد أصبح الدعم الفني الشامل، والتدريب على التقنيات الجديدة والتغييرات التنظيمية، والمساعدة في التخطيط (مثل استخدام بيانات التصميم بمساعدة الحاسوب، وحسابات الإنتاجية)، وخدمة ما بعد البيع الموثوقة، عوامل تميز رئيسية.

علاوة على ذلك، يؤدي عدم الاستقرار المالي وإغلاق بعض مصانع تصنيع الألواح الكهروضوئية إلى زيادة مخاطر الطرف المقابل بالنسبة لتجار الجملة. ومن الأمثلة على ذلك إغلاق مصانع Solarwatt وMeyer Burger في ألمانيا، وPhotowatt وSystovi وRECOM Silia في فرنسا، وInnolane في هولندا. كما أبلغت شركات تصنيع صينية كبرى عن صعوبات مالية خلال الفترة من الربع الأول إلى الربع الثالث من عام 2024. ولا يؤثر هذا على قدرة التسليم الفورية فحسب، بل يؤثر أيضًا على صلاحية الضمانات والدعم الفني من الشركات المصنعة على المدى الطويل، مما قد يُجبر تجار الجملة على سد هذه الفجوة لعملائهم من مُركّبي الألواح.

قد تؤدي المنافسة السعرية الشديدة على الوحدات إلى قيام تجار الجملة بتمييز أنفسهم بشكل أقوى من خلال الخدمات ذات القيمة المضافة (الدعم الفني والتدريب وأدوات التخطيط والخدمات اللوجستية الموثوقة) بدلاً من مجرد السعر، حيث تتقلص هوامش الربح للمكونات القياسية.

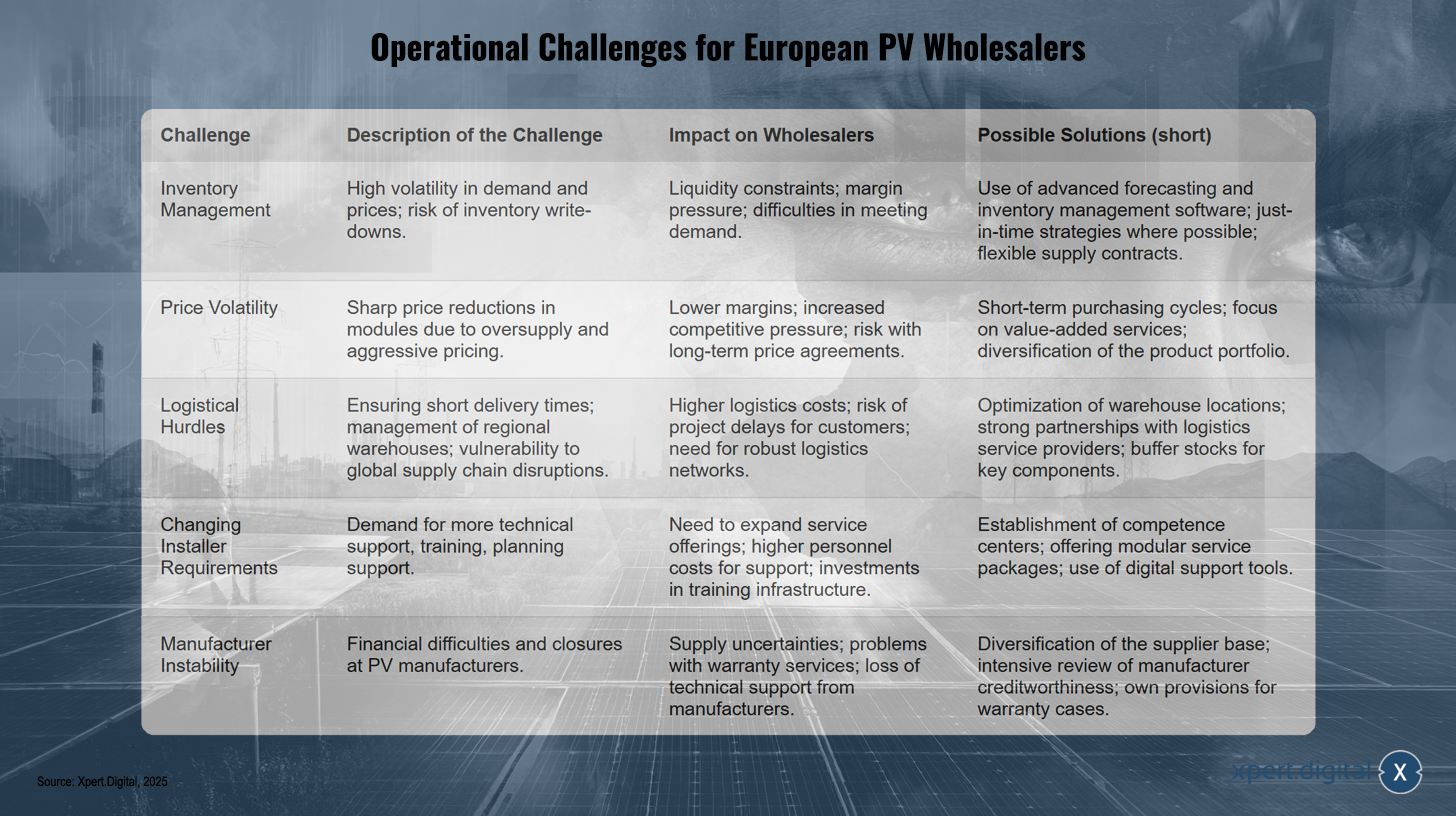

التحديات التشغيلية التي تواجه تجار الجملة الأوروبيين لأنظمة الطاقة الشمسية الكهروضوئية

التحديات التشغيلية التي تواجه تجار الجملة الأوروبيين لأنظمة الطاقة الشمسية الكهروضوئية – الصورة: Xpert.Digital

يواجه تجار الجملة الأوروبيون لأنظمة الطاقة الشمسية الكهروضوئية تحديات تشغيلية كبيرة. ففي مجال إدارة المخزون، يؤدي التقلب الشديد في الطلب والأسعار إلى مخاطر مثل انخفاض قيمة المخزون، وتجميد السيولة، وضغط على هوامش الربح، وصعوبة تلبية الطلب. وتشمل الحلول الممكنة استخدام برامج متقدمة للتنبؤ وإدارة المخزون، واستراتيجيات التوريد في الوقت المناسب، وعقود توريد مرنة. أما تقلب الأسعار، الناجم عن الانخفاضات الحادة في الأسعار بسبب فائض العرض والتسعير التنافسي، فيؤدي إلى انخفاض هوامش الربح، وزيادة الضغط التنافسي، ومخاطر مرتبطة باتفاقيات الأسعار طويلة الأجل. ولمعالجة هذه المشكلة، يُوصى بالتركيز على دورات الشراء قصيرة الأجل، والخدمات ذات القيمة المضافة، وتنويع محفظة المنتجات. وتنشأ العقبات اللوجستية من الحاجة إلى ضمان أوقات تسليم قصيرة، وإدارة المستودعات الإقليمية، والحماية من اضطرابات سلاسل التوريد العالمية. وتتمثل النتائج في ارتفاع تكاليف الخدمات اللوجستية، وزيادة مخاطر تأخير المشاريع، وزيادة الاعتماد على شبكات لوجستية قوية. ويمكن أن يساعد تحسين مواقع المستودعات، والشراكة مع مزودي الخدمات اللوجستية، والحفاظ على مخزونات احتياطية من المكونات الرئيسية في التخفيف من هذه التحديات. علاوة على ذلك، تتطلب متطلبات المُركّبين المتغيرة، ولا سيما ازدياد الطلب على الدعم الفني والتدريب والمساعدة في التخطيط، توسيع نطاق الخدمات المقدمة والاستثمار في البنية التحتية للتدريب. وتُعدّ مراكز الكفاءة وحزم الخدمات المعيارية وأدوات الدعم الرقمي حلولًا مُحتملة. أخيرًا، يؤدي عدم استقرار الشركات المُصنّعة، الناجم عن الصعوبات المالية والإغلاقات، إلى عدم استقرار الإمدادات ومشاكل الضمان وفقدان الدعم الفني من جانب الشركة المُصنّعة. وتشمل التدابير المُضادة تنويع قاعدة الموردين، والتقييم الشامل للجدارة الائتمانية للشركات المُصنّعة، وتخصيص احتياطيات داخلية لمطالبات الضمان.

معايير النجاح: الشراكات الاستراتيجية، والخدمات ذات القيمة المضافة، والتكيف التكنولوجي

لتحقيق النجاح في سوق الجملة الأوروبية الديناميكية والتنافسية للغاية لأنظمة الطاقة الشمسية الكهروضوئية، يجب على الشركات استيفاء عدد من المعايير الاستراتيجية. تتجاوز هذه المعايير مجرد توزيع المنتجات، وتشمل بناء علاقات متينة، وتقديم خدمات شاملة، والتكيف المستمر مع التطورات التكنولوجية.

- شراكات قوية مع المصنّعين: تُعدّ العلاقات طويلة الأمد والقائمة على الثقة مع المصنّعين أساسية. فهي لا تضمن فقط الحصول على منتجات عالية الجودة وتوصيل موثوق، بل توفر أيضاً معلومات مبكرة حول التقنيات الجديدة وتطويرات المنتجات. كما يمكن أن تُسهم هذه الشراكات في تحسين شروط الشراء وخدمات الدعم المقدمة من المصنّعين.

- الخدمات ذات القيمة المضافة: يتحقق التميز بشكل متزايد من خلال نطاق الخدمات المقدمة. ويشمل ذلك الدعم الفني الشامل بدءًا من مرحلة التخطيط (توفير بيانات التصميم بمساعدة الحاسوب، وحسابات الإنتاجية) مرورًا بالتركيب وصولًا إلى خدمة ما بعد البيع. كما تُعد الدورات التدريبية والندوات عبر الإنترنت وبرامج الاعتماد للمثبتين أدوات مهمة للحفاظ على العملاء وضمان جودة التركيب، لا سيما بالنسبة للأنظمة المعقدة والتقنيات الحديثة.

- التكيف التكنولوجي واعتماد التقنيات الحديثة: يجب على تجار الجملة مواكبة أحدث التقنيات. ويشمل ذلك دمج الحلول الذكية، ومكونات إنترنت الأشياء، والأنظمة السحابية في منتجاتهم وعملياتهم التشغيلية. ويُعدّ استخدام البرامج الحديثة لإدارة المخزون، وأنظمة إدارة علاقات العملاء، ومنصات التجارة الإلكترونية أمراً بالغ الأهمية لتحقيق الكفاءة وتقديم خدمة عملاء متميزة.

- الخدمات اللوجستية والتخزين الفعال: تعتبر الخدمات اللوجستية المُحسّنة مع أوقات التسليم القصيرة والمستودعات الإقليمية ذات المواقع الاستراتيجية عاملاً حاسماً للنجاح لتقليل تأخيرات المشاريع بالنسبة للمثبتين وزيادة رضا العملاء إلى أقصى حد.

- جودة المنتج والشهادات: إن تقديم منتجات عالية الجودة ومعتمدة (مثل TÜV و CE و ISO) مع ضمانات موثوقة وطويلة الأجل (مثل ضمان أداء لمدة 25 عامًا للوحدات) أمر ضروري لكسب والحفاظ على ثقة المثبتين والعملاء النهائيين.

- التركيز على الاستدامة: أصبح العمل مع المصنعين الذين يستخدمون أساليب إنتاج مستدامة ويضمنون سلاسل إمداد شفافة ميزة تنافسية متزايدة مع ارتفاع الطلب على المنتجات الصديقة للبيئة.

تُعدّ العلاقة التآزرية مع الفنيين جانبًا بالغ الأهمية. فنجاح تجار الجملة مرتبطٌ ارتباطًا وثيقًا بنجاح عملائهم من الفنيين وولائهم. ومن خلال توفير دعم قوي وتدريب شامل وإمكانية الوصول الموثوقة إلى المنتجات، يستطيع تجار الجملة تعزيز هذا الولاء ومساعدة الفنيين على التكيف مع تعقيدات السوق المتزايدة.

لم يعد التحول الرقمي خيارًا، بل ضرورة حتمية. سيحقق تجار الجملة الذين يستخدمون الأدوات الرقمية بفعالية لإدارة المخزون، والطلب عبر الإنترنت، وإدارة علاقات العملاء، وتوفير أدوات التخطيط للمركبين، كفاءة تشغيلية عالية، ويقدمون تجربة عملاء متميزة. ويشير وجود المتاجر الإلكترونية وتوفير بيانات التخطيط، مثل بيانات التصميم بمساعدة الحاسوب (CAD) وحسابات الإنتاجية، إلى هذا التوجه.

حلول مبتكرة للخلايا الكهروضوئية لخفض التكاليف (حتى 30٪) وتوفير الوقت (حتى 40٪)

حلٌّ مبتكر للطاقة الشمسية الكهروضوئية لخفض التكاليف وتوفير الوقت - الصورة: Xpert.Digital

للمزيد من المعلومات، انقر هنا:

من الأنظمة الأرضية إلى محطات الطاقة الشمسية على الشرفات: نظرة معمقة على سوق الطاقة الشمسية الكهروضوئية في ألمانيا

تحليل مفصل: سوق الجملة للخلايا الكهروضوئية في ألمانيا

نظرة عامة على السوق: إحصاءات التركيب، والتجزئة، والمساهمة في مزيج الطاقة

عززت ألمانيا مكانتها كسوق رائدة للطاقة الشمسية الكهروضوئية في أوروبا خلال عامي 2023 و2024، محققةً إنجازاتٍ هامة. وبحلول نهاية عام 2024، تجاوزت القدرة المركبة التراكمية للطاقة الشمسية الكهروضوئية 100 جيجاواط. ونمت القدرة المركبة حديثًا بنسبة تتراوح بين 10 و14% تقريبًا في عام 2024 مقارنةً بالعام السابق، لتصل إلى ما بين 16.2 جيجاواط (وفقًا للوكالة الفيدرالية للشبكات) و17.5 جيجاواط (وفقًا لشركة BSW-Solar)، وذلك بحسب المصدر. وأفاد معهد فراونهوفر لأنظمة الطاقة الشمسية (عبر شركة BSW-Solar) بإضافة 16.9 جيجاواط في عام 2024، ليصل إجمالي القدرة المركبة إلى 100 جيجاواط. ووفقًا لمعهد فراونهوفر لأنظمة الطاقة الشمسية، بلغ إنتاج الكهرباء من الطاقة الشمسية الكهروضوئية 72.6 تيراواط/ساعة في عام 2024، ما يغطي نحو 14% من إجمالي استهلاك ألمانيا من الكهرباء. وساهمت مصادر الطاقة المتجددة مجتمعةً بنسبة 59% من إنتاج الكهرباء.

أظهر تقسيم السوق في ألمانيا ديناميكيات مثيرة للاهتمام في عام 2024. ووفقًا لشركة BSW-Solar، تم توزيع التركيبات الجديدة على النحو التالي:

- القطاع السكني (المنازل الخاصة): شكّل هذا القطاع حوالي 38% من التركيبات الجديدة، ولكنه شهد انخفاضًا مقارنةً بعام 2023 الذي تميّز بقوة استثنائية. في عام 2023، لا يزال هذا القطاع يشكّل حوالي 7 جيجاواط (ما يقارب 50% من القدرة المركبة حديثًا)، بزيادة قدرها 135% مقارنةً بعام 2022. هذا التعافي بعد عام من الازدهار له تأثير مباشر على تخطيط الطلب لدى تجار الجملة.

- أسطح المباني التجارية: بلغت حصتها حوالي 29% في عام 2024 وشهدت نموًا. في عام 2023، بلغت القدرة الجديدة المركبة هنا حوالي 2.5 جيجاواط (18% من التركيبات الجديدة)، بزيادة قدرها 75% مقارنة بعام 2022.

- ساهمت محطات الطاقة الشمسية الأرضية بشكل كبير في النمو عام 2024، حيث شكلت حوالي 32%، وسجلت نمواً قوياً. وتم إنجاز حوالي 4.3 جيجاواط (31% من المحطات الجديدة) في هذا القطاع عام 2023، بزيادة قدرها 40% مقارنة بعام 2022.

- محطات الطاقة الشمسية المنزلية: على الرغم من أنها لم تمثل سوى 1% تقريبًا من القدرة المركبة في عام 2024، مع تسجيل حوالي 435,000 نظام جديد (0.4 جيجاواط)، فقد شهدت نموًا ملحوظًا مقارنةً بـ 0.2 جيجاواط في عام 2023. وقد شهد عام 2023 طفرةً كبيرةً بالفعل مع إضافة 270,000 وحدة جديدة، أي بزيادة أربعة أضعاف مقارنةً بعام 2022، مما يدل على اهتمام جماهيري كبير، حتى مع صغر حصتها من القدرة. يشير هذا القطاع، على الرغم من صغر حجمه الإجمالي، إلى مشاركة واسعة النطاق وسهولة الوصول إلى الطاقة الشمسية، الأمر الذي قد يستدعي قنوات توزيع جديدة ومخصصة، بالإضافة إلى باقات منتجات لتجار الجملة.

يشهد دمج أنظمة تخزين الطاقة تقدماً ملحوظاً في ألمانيا. وكثيراً ما تُدمج أنظمة الطاقة الشمسية الكهروضوئية مع أنظمة التخزين، مع ملاحظة زيادة طفيفة في متوسط السعة الإجمالية لأنظمة التخزين في عام 2024. ووفقاً لشركة BSW-Solar، بلغ عدد أنظمة التخزين العاملة حوالي مليوني نظام بسعة إجمالية قدرها 20 جيجاواط/ساعة بحلول مايو 2025. ويؤكد هذا التطور أن تخزين الطاقة لم يعد مجرد ملحق اختياري، بل أصبح عنصراً أساسياً في أنظمة الطاقة الشمسية الكهروضوئية الحديثة، لا سيما في القطاع السكني، وبشكل متزايد في القطاع التجاري أيضاً. ولذلك، يتعين على تجار الجملة إدراج أنظمة التخزين ضمن منتجاتهم الأساسية.

قُدّر حجم سوق الطاقة الشمسية الألماني بأكثر من 18.4 مليار دولار أمريكي في عام 2024. وتقدر شركة BSW-Solar إيرادات صناعة الطاقة الشمسية والتخزين الألمانية لعام 2024 بأكثر من 30 مليار يورو.

تجزئة سوق الطاقة الشمسية الكهروضوئية في ألمانيا ونموه (2023-2024)

تجزئة سوق الطاقة الشمسية الكهروضوئية في ألمانيا ونموه (2023-2024) – الصورة: Xpert.Digital

يُظهر تجزئة سوق الطاقة الشمسية الكهروضوئية في ألمانيا ونموه خلال الفترة من 2023 إلى 2024 تغيرات ملحوظة. فقد شهد القطاع السكني انخفاضًا، حيث تراجعت القدرة المركبة من حوالي 7.0 جيجاواط في عام 2023 إلى حوالي 6.65 جيجاواط في عام 2024، وهو ما يمثل 50% من التركيبات الجديدة في عام 2023 و38% فقط في عام 2024. في المقابل، شهدت تركيبات أسطح المباني التجارية زيادة في القدرة المركبة من 2.5 جيجاواط (18% في عام 2023) إلى 5.08 جيجاواط (29% في عام 2024). كما حققت الأنظمة الأرضية نموًا قويًا، حيث ارتفعت من 4.3 جيجاواط (31%) إلى 5.6 جيجاواط (32%) خلال الفترة نفسها. تضاعفت قدرة محطات الطاقة الشمسية المنزلية من 0.2 جيجاواط إلى 0.4 جيجاواط، لكنها ظلت تشكل شريحة صغيرة نسبيًا، إذ لم تتجاوز 1% من التركيبات الجديدة في عام 2024. وبشكل عام، ارتفع إجمالي التركيبات الجديدة من حوالي 14 جيجاواط في عام 2023 إلى 17.5 جيجاواط في عام 2024، ما يمثل معدل نمو سنوي قدره 14%. هذا التحول نحو انتعاش قطاعي المساحات التجارية والمفتوحة، إلى جانب استقرار الوضع في القطاع السكني، يتطلب من تجار الجملة تعديل تركيز منتجاتهم، ولوجستيات المشاريع الكبيرة، ونهجهم في خدمة العملاء بشكل استراتيجي.

الإطار التنظيمي والسياسي: تحليل برنامج الطاقة الشمسية، الحزمة الشمسية الأولى، "قانون ذروة الطاقة الشمسية"، الأهداف الوطنية وآليات الدعم

يتحدد تطور سوق الطاقة الكهروضوئية الألمانية إلى حد كبير من خلال شبكة معقدة من المتطلبات التنظيمية وأدوات الدعم السياسي.

الأهداف الوطنية وقانون مصادر الطاقة المتجددة (EEG):

وضعت ألمانيا لنفسها أهدافاً طموحة: تركيب 215 جيجاواط من الطاقة الشمسية الكهروضوئية بحلول عام 2030 و400 جيجاواط بحلول عام 2040 (قانون مصادر الطاقة المتجددة 2023). ومن المتوقع أن يرتفع صافي الإضافة السنوية إلى 22 جيجاواط بحلول عام 2026. وقد شكّل قانون مصادر الطاقة المتجددة الأساس لدعم الطاقة الشمسية الكهروضوئية منذ إقراره عام 2000. وتشمل نماذج المكافآت الحالية تعريفات التغذية الثابتة، وعلاوات السوق للتسويق المباشر، والمزادات للمنشآت واسعة النطاق.

تبلغ تعريفة التغذية للكهرباء الفائضة (سارية المفعول من 1 فبراير إلى 31 يوليو 2025)، على سبيل المثال، 7.94 سنت/كيلوواط ساعة للأنظمة التي تصل قدرتها إلى 10 كيلوواط ذروة، و6.88 سنت/كيلوواط ساعة للأنظمة التي تصل قدرتها إلى 40 كيلوواط ذروة، و5.62 سنت/كيلوواط ساعة للأنظمة التي تصل قدرتها إلى 100 كيلوواط ذروة. وتكون التعريفات أعلى في حالة التغذية الكاملة (على سبيل المثال، حتى 10 كيلوواط ذروة: 12.60 سنت/كيلوواط ساعة). وتنخفض هذه التعريفات بنسبة 1% كل ستة أشهر.

حزمة الطاقة الشمسية الأولى (مايو 2024):

أدخلت هذه الحزمة التشريعية عدة تغييرات هامة، منها رفع الحد الأقصى لحجم العطاءات في المناقصات إلى 50 ميغاواط، واستحداث معايير جديدة للحد الأدنى من حماية البيئة لأنظمة الطاقة الشمسية الكهروضوئية الأرضية، ووضع حد أقصى لتوسع هذه الأنظمة على الأراضي الزراعية المدعومة بموجب قانون مصادر الطاقة المتجددة. وفي الوقت نفسه، أُتيحت الأراضي الزراعية في المناطق الأقل حظاً للاستفادة من دعم قانون مصادر الطاقة المتجددة على مستوى البلاد بشروط موحدة.

"قانون ذروة الطاقة الشمسية" (ساري المفعول منذ مارس 2025):

يهدف هذا القانون إلى تحسين تكامل الشبكة ومرونتها، وله آثار هامة:

- لا يتم تطبيق تعريفة التغذية لأكثر من أربع ساعات عندما تكون أسعار الكهرباء في السوق الفورية سلبية.

- يمكن للمنشآت الجديدة (اعتبارًا من 25 فبراير 2025) أن تغذي في البداية بحد أقصى 60٪ من طاقتها الاسمية حتى يتم تركيب ما يسمى "صندوق التحكم" (نظام قياس ذكي / وحدة تحكم).

- لا تتأثر المنشآت القائمة بهذه اللوائح.

- من المتوقع أن يؤدي هذا القانون إلى خفض إيرادات تعريفة التغذية بنسبة تصل إلى 30%.

تُشكل هذه اللوائح، ولا سيما حدود التغذية وإلغاء التعويضات خلال فترات انخفاض الأسعار، حافزًا قويًا لزيادة الاستهلاك الذاتي وتركيب أنظمة تخزين الطاقة وأنظمة إدارة الطاقة الذكية. وهذا بدوره يُسرّع التوجه نحو أنظمة الطاقة الشمسية الكهروضوئية الذكية والمتوافقة مع الشبكة، ويُولد طلبًا محددًا على الأجهزة والبرامج اللازمة، وهو ما يجب على تجار الجملة تلبيته.

أدوات التمويل واللوائح الأخرى:

- برنامج التمويل KfW 270: سيستمر هذا البرنامج في عام 2025 ويقدم قروضًا منخفضة الفائدة تصل إلى 100٪ من تكاليف أنظمة الطاقة الشمسية الكهروضوئية للأفراد والشركات الخاصة.

- المزايا الضريبية: تم إعفاء الدخل الناتج عن أنظمة الطاقة الشمسية الكهروضوئية الخاصة التي تصل سعتها إلى 30 كيلوواط ذروة من ضريبة الدخل منذ عام 2022.

- إلزامية تركيب الألواح الشمسية: يختلف الالتزام بتركيب الألواح الشمسية اختلافًا كبيرًا بين الولايات الألمانية. فبعض الولايات، مثل هامبورغ (لجميع المباني الجديدة منذ يناير 2023) وبريمن (لجميع المباني الجديدة منذ يوليو 2025)، لديها لوائح شاملة، بينما تفرض ولايات أخرى متطلبات محددة على المباني المملوكة للدولة أو مواقف السيارات الكبيرة (مثل هيسن)، أو لا تفرض أي إلزامية لتركيب الألواح الشمسية على الإطلاق.

تُزيد البيئة التنظيمية المتغيرة باستمرار من تعقيد الأمور بالنسبة للمُركّبين. ويكتسب تجار الجملة القادرون على تقديم إرشادات واضحة وتدريب وتكوينات أنظمة متوافقة ميزة تنافسية ويعززون ولاء العملاء. وتتبنى السياسة الألمانية نهجًا "تشجيعيًا وضابطًا": فمن جهة، يُحفّز التوسع في استخدام الطاقة الشمسية الكهروضوئية بأهداف طموحة ودعم حكومي؛ ومن جهة أخرى، تُطبّق تدابير لإدارة دمج الطاقة الشمسية في الشبكة والتحكم في التكاليف. ويخلق هذا التوازن بيئة نمو معقدة ولكنها أكثر استدامة، تتطلب تكيفًا مستمرًا من جميع المشاركين في السوق، بما في ذلك تجار الجملة.

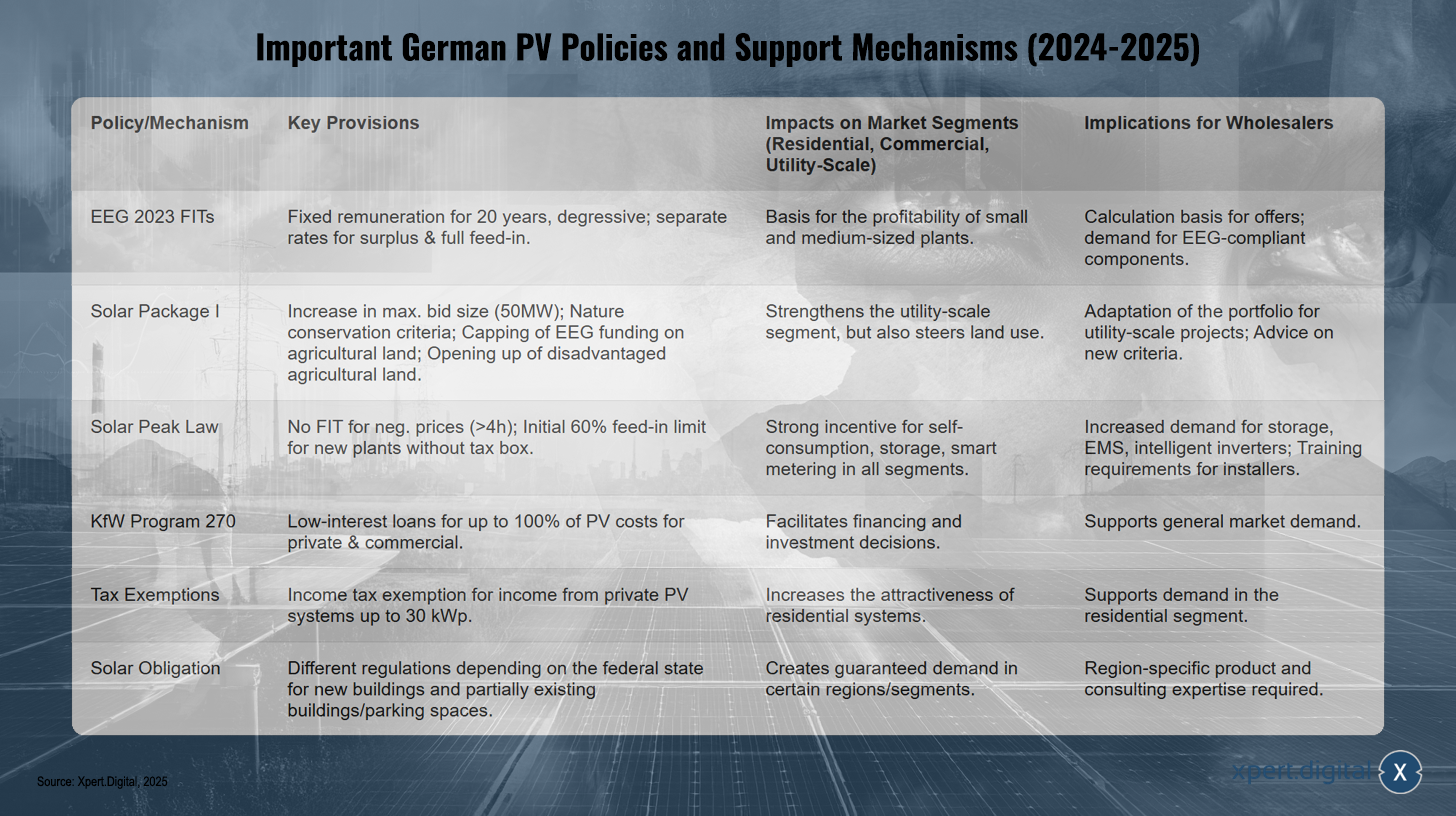

السياسات الرئيسية الألمانية للطاقة الشمسية الكهروضوئية وآليات الدعم (2024-2025)

السياسات الرئيسية للطاقة الشمسية الكهروضوئية وآليات الدعم في ألمانيا (2024-2025) – إكسبرت ديجيتال

تتضمن أهم سياسات الطاقة الشمسية الكهروضوئية وآليات الدعم الألمانية لعامي 2024 و2025 عدة لوائح رئيسية موجهة نحو قطاعات سوقية مختلفة. ينص قانون مصادر الطاقة المتجددة (EEG 2023) على تعريفات تغذية ثابتة ومتناقصة لمدة 20 عامًا، مع أسعار منفصلة للتغذية الفائضة والتغذية الكاملة. يُرسي هذا أساسًا اقتصاديًا متينًا، لا سيما للمنشآت الصغيرة والمتوسطة، ويعزز الطلب على المكونات المتوافقة مع قانون مصادر الطاقة المتجددة. ترفع حزمة الطاقة الشمسية الأولى الحد الأقصى لحجم العطاء إلى 50 ميغاواط، وتراعي معايير حماية الطبيعة، وتحد من إعانات قانون مصادر الطاقة المتجددة للأراضي الزراعية، وتفتح المجال أمام المناطق الزراعية الأقل حظًا. تُعزز هذه التدابير قطاع الطاقة الشمسية الأرضية، ولكنها تؤثر أيضًا على إدارة استخدام الأراضي. ينص قانون ذروة الطاقة الشمسية على عدم دفع أي تعريفة تغذية إذا كانت أسعار الكهرباء سلبية لأكثر من أربع ساعات. علاوة على ذلك، تُحدد نسبة تغذية المنشآت الجديدة التي لا تحتوي على صندوق تحكم مبدئيًا بنسبة 60%. يُحفز هذا بقوة الاستهلاك الذاتي، واستخدام أنظمة التخزين، وتطبيق حلول العدادات الذكية. يقدم برنامج KfW 270 قروضًا منخفضة الفائدة لتمويل ما يصل إلى 100% من تكاليف أنظمة الطاقة الشمسية الكهروضوئية للأغراض الخاصة والتجارية، مما يُسهّل قرارات الاستثمار ويدعم الطلب الإجمالي. وتزيد المزايا الضريبية، مثل الإعفاء من ضريبة الدخل على عائدات أنظمة الطاقة الشمسية الكهروضوئية الخاصة التي تصل قدرتها إلى 30 كيلوواط ذروة، من جاذبية هذه التركيبات. ويُكمّل ذلك إلزامية تركيب أنظمة الطاقة الشمسية، والتي تختلف باختلاف الولاية الفيدرالية، وتُطبّق على المباني الجديدة، وفي بعض الحالات على المباني القائمة أو مواقف السيارات، مما يضمن استمرار الطلب في مناطق وقطاعات سوقية محددة.

النظام البيئي لتجارة الجملة: نبذة عن أبرز تجار الجملة الألمان في مجال الطاقة الشمسية الكهروضوئية، ومجموعة منتجاتهم ونماذج خدماتهم

يتميز سوق الجملة لأنظمة الطاقة الشمسية الكهروضوئية في ألمانيا بوجود عدد من الشركات الرائدة، والتي غالباً ما تقدم مجموعة شاملة من المنتجات والخدمات. وتلعب هذه الشركات دوراً محورياً في تزويد شركات التركيب ومطوري المشاريع.

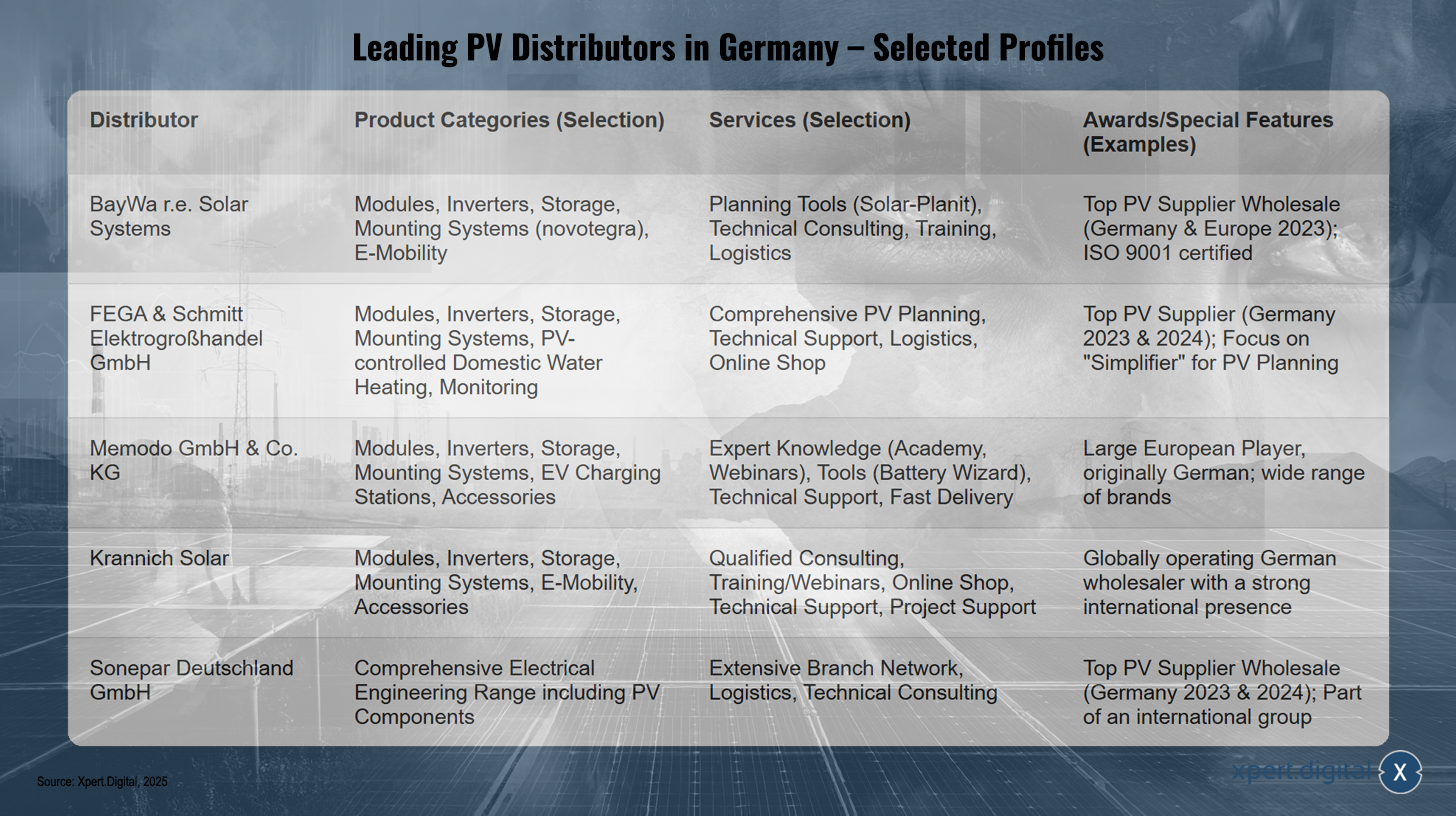

أبرز تجار الجملة لأنظمة الطاقة الشمسية الكهروضوئية في ألمانيا - نبذة تعريفية مختارة - الصورة: Xpert.Digital

أبرز تجار الجملة لأنظمة الطاقة الشمسية الكهروضوئية في ألمانيا (أمثلة)

- شركة BayWa r Solar Systems / BayWa r AG: حصلت على جائزة "أفضل مورد بالجملة لأنظمة الطاقة الشمسية الكهروضوئية" في ألمانيا وأوروبا من قبل EUPD Research في عام 2023. تزود الشركة الفنيين في جميع أنحاء العالم بمكونات الطاقة الشمسية الكهروضوئية وتقدم مجموعة واسعة من المنتجات والخدمات، بما في ذلك الوحدات، والمحولات، وأنظمة التخزين، وأنظمة التركيب (مثل نظام novotegra الخاص)، وحلول التنقل الكهربائي، بالإضافة إلى دعم التخطيط والاستشارات الفنية.

- شركة FEGA & Schmitt Elektrogroßhandel GmbH: حائزة على جوائز عديدة كأفضل مورد لأنظمة الطاقة الشمسية الكهروضوئية في ألمانيا (2023 و2024). تشمل منتجاتها وحدات الطاقة الشمسية الكهروضوئية، والمحولات، وأنظمة التخزين، وأنظمة التركيب، وأنظمة تسخين المياه المنزلية التي تعمل بالطاقة الشمسية، وأنظمة مراقبة الأنظمة، والملحقات. وتولي الشركة اهتمامًا خاصًا بخدمات التخطيط الشاملة لأنظمة الطاقة الشمسية الكهروضوئية للمُركّبين.

- شركة ميمودو المحدودة وشركاؤها: على الرغم من أن المعلومات الواردة تشير في المقام الأول إلى وجود الشركة في هولندا، إلا أن ميمودو شركة ألمانية الأصل، وتُعدّ من أكبر تجار الجملة في أوروبا. تشمل منتجاتها ألواح الطاقة الشمسية (مثل AIKO وJinko وTrina)، ومحولات التيار (مثل Fox ESS وFronius وSMA)، وأنظمة تخزين البطاريات (مثل BYD وPylontech)، وأنظمة التركيب، ومحطات شحن السيارات الكهربائية، وملحقات من العديد من الشركات المصنعة المعروفة.

- كرانش سولار: شركة ألمانية عالمية لتجارة الجملة، تنشط أيضاً في العديد من الأسواق الأوروبية الأخرى (مثل إسبانيا). تشمل منتجاتها الألواح الشمسية، والمحولات، وأنظمة التركيب، وحلول التخزين، وحلول التنقل الكهربائي، والملحقات. وتركز كرانش سولار على تقديم المشورة المتخصصة، والتدريب، ومتجر إلكتروني، والدعم الفني.

- شركة IBC SOLAR AG: لاعب راسخ في السوق الألمانية، والتي كان لديها بالفعل حجم مبيعات كبير للوحدات في عام 2013.

- شركة سونيبار دويتشلاند المحدودة: حصلت على جائزة من EUPD Research كأفضل مورد بالجملة للألواح الكهروضوئية في ألمانيا لعامي 2023 و2024. وباعتبارها جزءًا من مجموعة دولية لتجارة الجملة للأجهزة الكهربائية، تمتلك سونيبار مجموعة منتجات واسعة وشبكة فروع كثيفة.

- ومن بين تجار الجملة الآخرين في ألمانيا الذين حصلوا على جوائز من EUPD Research (2024): Segenو Granzow.

مجموعة المنتجات النموذجية لتجار الجملة الألمان في مجال الطاقة الشمسية الكهروضوئية

استناداً إلى أنشطة الشركات المذكورة أعلاه، تشمل مجموعة المنتجات الأساسية ما يلي:

- وحدات الخلايا الكهروضوئية: وحدات أحادية البلورة ومتعددة البلورات، ووحدات ثنائية الوجه، ووحدات زجاجية، ووحدات لتطبيقات خاصة.

- محولات التيار: محولات التيار المتسلسل، محولات التيار الهجينة، محولات التيار الصغيرة، محسنات الطاقة.

- أنظمة تخزين الطاقة: أنظمة تخزين البطاريات القائمة بشكل أساسي على أيونات الليثيوم للاستخدامات المنزلية، وبشكل متزايد أيضاً للتطبيقات التجارية.

- أنظمة التركيب: حلول للأسقف المائلة والمسطحة، والتركيبات في المساحات المفتوحة، والأنظمة داخل الأسقف، ومواقف السيارات.

- أنظمة إدارة الطاقة (EMS): ضوابط ذكية لتحسين الاستهلاك الذاتي وربط القطاعات.

- محطات شحن السيارات الكهربائية (صناديق الحائط): دمج التنقل الكهربائي في نظام الطاقة الشمسية.

- الملحقات: الكابلات، والموصلات، ومفاتيح فصل التيار المستمر، والحماية من زيادة التيار، ومكونات المراقبة.

نماذج الخدمة النموذجية لتجار الجملة الألمان لأنظمة الطاقة الشمسية الكهروضوئية

غالباً ما تتجاوز الخدمات مجرد بيع المنتجات:

- الدعم الفني والمشورة: مشورة الخبراء بشأن اختيار المنتجات وتصميم الأنظمة.

- دورات تدريبية وندوات عبر الإنترنت: تعليم إضافي للمثبتين حول المنتجات والتقنيات واللوائح الجديدة.

- تخطيط نظام الطاقة الشمسية الكهروضوئية: دعم أو تولي كامل لتخطيط النظام، بما في ذلك تصميم العواكس وأنظمة التركيب، وتحليلات التظليل وتوقعات الإنتاج.

- خدمات لوجستية: تخزين إقليمي، أوقات تسليم سريعة، توصيل إلى مواقع البناء.

- الدعم التسويقي: دعم جزئي للمثبتين في أنشطتهم التسويقية.

- البوابات والمتاجر الإلكترونية: لأغراض الطلب، واسترجاع المعلومات، وفي بعض الحالات، وظائف التخطيط.

يبدو أن سوق الجملة الألماني يهيمن عليه موردون كبار راسخون يتبنون مفهوم "المحطة الواحدة" من خلال محفظة شاملة وخدمات واسعة النطاق. يشير هذا إلى سوق ناضجة حيث تمثل وفورات الحجم وعمق الخدمات المقدمة مزايا تنافسية كبيرة. وعلى وجه الخصوص، يُظهر العرض الصريح لخدمات تصميم أنظمة الطاقة الشمسية الكهروضوئية من قبل العديد من تجار الجملة الكبار أن الفنيين يعتمدون بشكل متزايد على الدعم الهندسي الذي يقدمه تجار الجملة. وهذا بدوره يُحوّل دور تجار الجملة نحو دور مزودي الحلول ومكاملي الأنظمة.

التحديات والفرص والتوقعات الخاصة بسوق الجملة الألماني

يواجه سوق بيع الطاقة الشمسية الكهروضوئية بالجملة في ألمانيا تحديات محددة، ولكنه يوفر أيضاً فرص نمو كبيرة تتشكل وفقاً للتوقعات الحالية وظروف السوق.

التحديات

- ضغوط الأسعار الناتجة عن الواردات: تُشكل المنافسة من الوحدات الشمسية المستوردة الرخيصة، وخاصة من الصين، ضغطاً على هوامش الربح. وقد ذُكر انخفاض أسعار الوحدات الشمسية صراحةً كمشكلة تواجه شركات الطاقة الشمسية.

- إدارة المخزون: إن تقلب الطلب، وخاصة في قطاع العملاء الأفراد بعد طفرة عام 2023، وتقلبات أسعار المكونات تتطلب إدارة مخزون متطورة للغاية.

- التعقيد اللوجستي: لا يزال ضمان التسليم في الوقت المحدد وإدارة شبكة مستودعات فعالة يمثل تحديًا.

- نشر المعلومات: يجب إطلاع وتدريب القائمين على التركيب باستمرار على التقنيات سريعة التطور والتغييرات التنظيمية (مثل حزمة الطاقة الشمسية الأولى، وقانون ذروة الطاقة الشمسية).

- مخاطر الإفلاس: يمكن أن يؤدي ضغط الأسعار إلى حالات إفلاس في صناعة الطاقة الشمسية، مما قد يؤثر أيضًا على استقرار سلاسل التوريد والشراكات لتجار الجملة.

فرص

- الطلب الأساسي القوي: إن أهداف التوسع الوطني الطموحة (215 جيجاواط بحلول عام 2030) تخلق قاعدة طلب قوية على المدى الطويل.

- النمو في قطاعات الشركات والمؤسسات والمساحات المفتوحة: أظهرت هذه القطاعات نموًا قويًا في عام 2024 وتوفر إمكانات للمشاريع واسعة النطاق والمبيعات بكميات كبيرة.

- طفرة في تخزين الطاقة: لا يزال الطلب على تخزين الطاقة بالبطاريات قوياً. تتوقع شركة BSW-Solar زيادة خمسة أضعاف في سعة تخزين الطاقة بالبطاريات على نطاق واسع لتتجاوز 10 جيجاواط/ساعة بحلول عام 2026.

- التكامل القطاعي: يتيح التوسع في مجالات ذات صلة، مثل محطات شحن السيارات الكهربائية ومضخات الحرارة، فرصًا تجارية جديدة وإمكانية تقديم حلول أنظمة متكاملة. ووفقًا لشركة BSW-Solar، فإن حوالي 80% من مُركّبي أنظمة الطاقة الشمسية الكهروضوئية السكنية يقدمون أيضًا أنظمة تخزين الطاقة، ووحدات تخزين جدارية، أو مضخات حرارة.

- الخدمات ذات القيمة المضافة: يمكن أن يؤدي توفير دعم التخطيط والتدريب والدعم الفني الموسع إلى تعزيز ولاء العملاء وتقليل الاعتماد على المنافسة السعرية البحتة.

- التطبيقات المبتكرة: تعمل تطبيقات الطاقة الشمسية الكهروضوئية الزراعية وغيرها من تطبيقات الطاقة الشمسية الكهروضوئية المبتكرة على فتح أسواق متخصصة جديدة.

التوقعات

- أفادت شركة BSW-Solar بتركيب أنظمة الطاقة الشمسية الكهروضوئية بقدرة تبلغ حوالي 3.81 جيجاواط ذروة للربع الأول من عام 2025، وهو ما يمثل زيادة بنسبة 2٪ مقارنة بالعام السابق القوي.

- ومع ذلك، كشف استطلاع أجرته شركة BSW-Solar بين شركات التركيب (مارس 2025) عن متوسط توقعات بنسبة -6% للقدرة المركبة أو القدرة القابلة للاستخدام في ألمانيا لعام 2025 بأكمله مقارنة بعام 2024. وقد يشير هذا التباين بين تطورات الربع الأول الحالية والتوقعات السنوية لشركات التركيب إلى حالات عدم يقين قصيرة الأجل بسبب التغييرات التشريعية الأخيرة (قانون ذروة الطاقة الشمسية) أو إلى عودة الوضع إلى طبيعته بعد الطفرة في القطاع السكني، بدلاً من انكماش هيكلي طويل الأجل.

- ويتوقع خبراء آخرون نمواً سنوياً بنسبة 8-10% لسوق الطاقة الشمسية الألماني بأكمله حتى عام 2030.

يدفع التقارب بين تقنيات الطاقة الشمسية الكهروضوئية، وتخزين الطاقة، والتنقل الكهربائي، ومضخات الحرارة، تجار الجملة الألمان إلى تعزيز مكانتهم كمزودين لحلول الطاقة المتكاملة. ويتطلب ذلك معرفة أوسع بالمنتجات، وخبرة في توافق المكونات، وربما شراكات جديدة مع الموردين.

رغم أن الوحدات منخفضة التكلفة تعزز القدرة على تحمل التكاليف، إلا أنها تنطوي أيضاً على مخاطر تتعلق بهوامش الربح والجودة (انظر نتائج معهد فراونهوفر لأنظمة الطاقة الشمسية حول أداء الوحدات المبالغ في تقييمها). لذا، يتعين على تجار الجملة الألمان الناجحين تحقيق التوازن بين الأسعار التنافسية والتركيز القوي على الجودة والموثوقية وتقديم خدمات متميزة لتعزيز قيمة منتجاتهم.

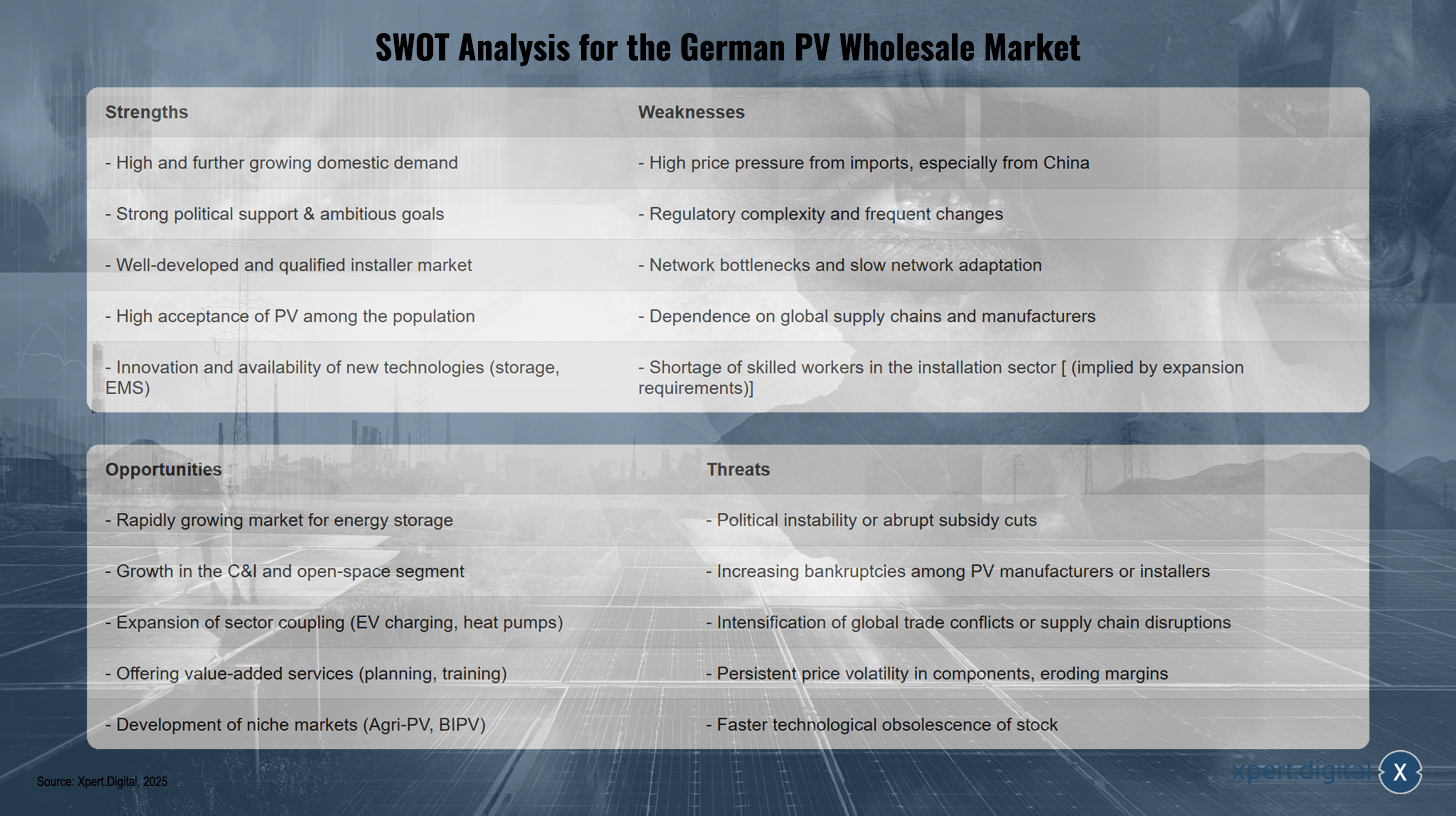

تحليل SWOT لسوق بيع الألواح الشمسية بالجملة في ألمانيا

تحليل SWOT لسوق بيع الألواح الشمسية بالجملة في ألمانيا – الصورة: Xpert.Digital

يكشف تحليل SWOT لسوق الطاقة الشمسية الكهروضوئية بالجملة في ألمانيا عن عدة نقاط قوة، تشمل ارتفاع الطلب المحلي وتزايده، والدعم السياسي القوي المصحوب بأهداف طموحة، وسوق تركيب متطور ومؤهل. علاوة على ذلك، تحظى الطاقة الشمسية الكهروضوئية بقبول جماهيري واسع، وتتميز بابتكارها العالي في مجال التقنيات الحديثة، مثل أنظمة تخزين الطاقة وإدارتها. مع ذلك، تشمل نقاط الضعف ضغوطًا سعرية كبيرة، لا سيما من الواردات الصينية، وتعقيد الأنظمة، والاعتماد على سلاسل التوريد والمصنعين العالميين. ومن التحديات الإضافية ازدحام الشبكة، وبطء عمليات تحديثها، ونقص الفنيين المهرة في مجال التركيب، والذي يتفاقم بسبب احتياجات التوسع الكبيرة. تكمن الفرص في سوق تخزين الطاقة سريع النمو، ونمو قطاعي الطاقة الشمسية الكهروضوئية التجارية والصناعية والأرضية، وتوسيع نطاق الربط بين القطاعات، على سبيل المثال، من خلال البنية التحتية لشحن المركبات الكهربائية ومضخات الحرارة. كما يفتح توفير خدمات ذات قيمة مضافة، مثل التخطيط والتدريب، آفاقًا جديدة، وكذلك تطوير أسواق متخصصة، مثل الطاقة الشمسية الكهروضوئية الزراعية والطاقة الشمسية الكهروضوئية المدمجة في المباني. مع ذلك، تشمل التهديدات عدم الاستقرار السياسي أو التخفيضات المفاجئة في التمويل، واحتمال زيادة حالات الإفلاس بين المصنّعين أو الفنيين، والنزاعات التجارية، واضطرابات سلاسل التوريد، وتقلبات أسعار المكونات التي قد تضغط على هوامش الربح. وأخيرًا، هناك أيضًا خطر التقادم التكنولوجي للمخزون الحالي، مما قد يؤدي إلى خسائر مالية.

🎯🎯🎯 استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة واحدة | تطوير الأعمال، البحث والتطوير، الواقع الممتد، العلاقات العامة، وتحسين الظهور الرقمي

استفد من خبرة Xpert.Digital الواسعة والمتعددة الجوانب في باقة خدمات شاملة | البحث والتطوير، والواقع الممتد، والعلاقات العامة، وتحسين الظهور الرقمي - الصورة: Xpert.Digital

تتمتع شركة Xpert.Digital بمعرفة متعمقة في مختلف القطاعات، مما يُمكّننا من تطوير استراتيجيات مُصممة خصيصًا لتتوافق بدقة مع متطلبات وتحديات قطاع السوق الخاص بكم. ومن خلال التحليل المستمر لاتجاهات السوق ومتابعة تطورات القطاع، نستطيع اتخاذ إجراءات استباقية وتقديم حلول مبتكرة. إن الجمع بين الخبرة والكفاءة يُولّد قيمة مضافة ويمنح عملاءنا ميزة تنافسية حاسمة.

للمزيد من المعلومات، انقر هنا:

استراتيجيات لتجار الجملة في مجال الطاقة الشمسية الكهروضوئية: ضمان الأمن المستقبلي رغم ديناميكيات السوق

تسليط الضوء على أسواق الدول الأوروبية الرئيسية

إلى جانب ألمانيا، تُساهم أسواق وطنية رئيسية أخرى في تشكيل تطور الطاقة الكهروضوئية في أوروبا. وتتميز كل من هذه الأسواق بخصائص محددة من حيث ديناميكيات النمو، والأطر السياسية، وهيكل تجارة الجملة.

إسبانيا

حجم السوق ونموه

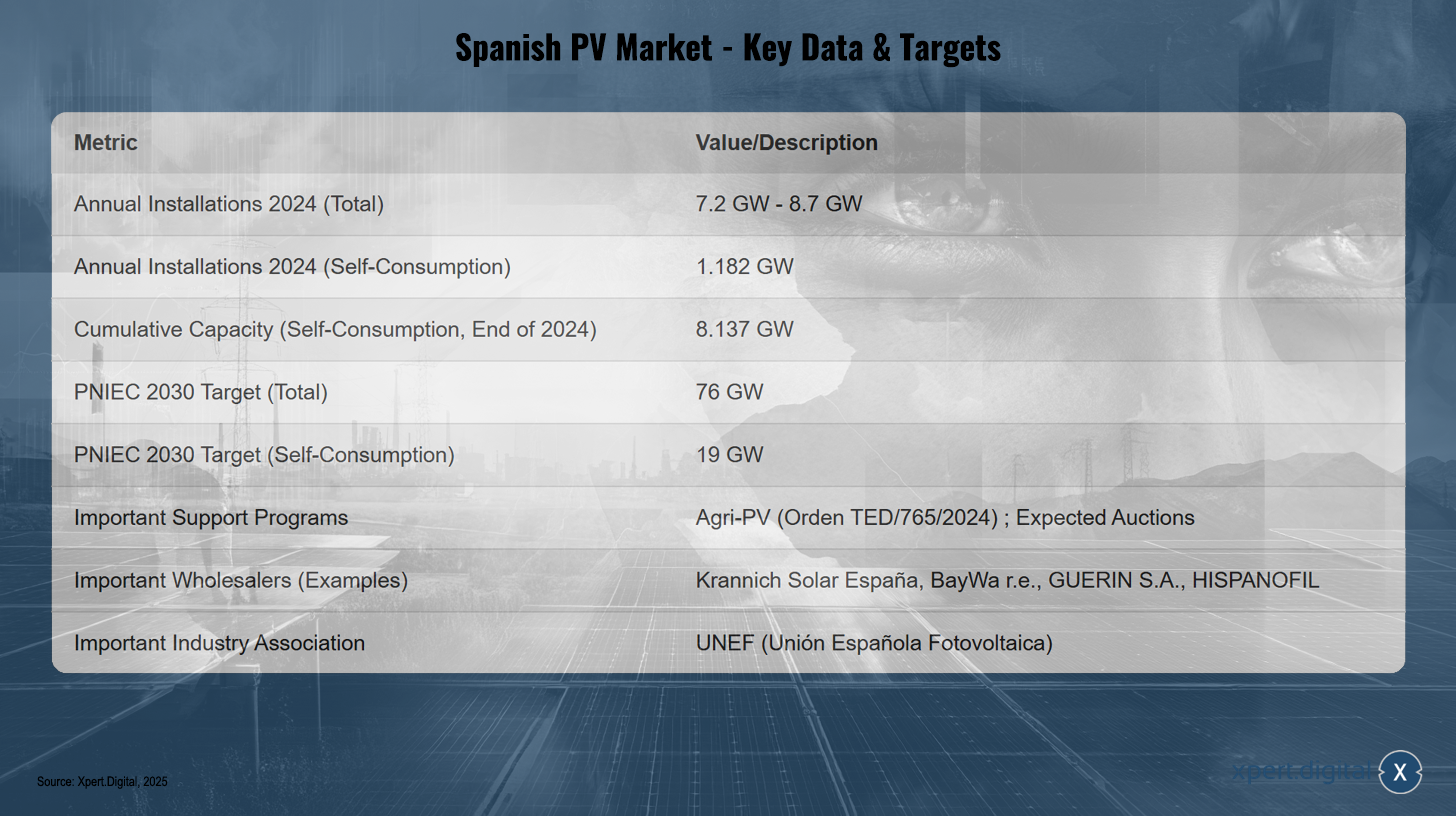

قامت إسبانيا بتركيب ما بين 7.2 جيجاواط (بحسب الاتحاد الأوروبي للطاقة الشمسية) و8.7 جيجاواط (بحسب منظمة الطاقة الشمسية الأوروبية) من قدرة الطاقة الشمسية الكهروضوئية الجديدة في عام 2024. وتشير تقارير وكالة الطاقة الدولية إلى أن قدرة الطاقة الشمسية الكهروضوئية في إسبانيا بلغت 7.5 جيجاواط في عام 2024. ومن هذه القدرة، تم تركيب 1.182 جيجاواط على أسطح المنازل أو أنظمة الاستهلاك الذاتي، ما يمثل انخفاضًا بنسبة 31% مقارنةً بعام 2023 في هذا القطاع. وبلغت القدرة التراكمية لتركيبات أسطح المنازل 8.137 جيجاواط بنهاية ديسمبر 2024. وبشكل عام، كانت إسبانيا من بين أكبر خمس أسواق في الاتحاد الأوروبي في عام 2024 التي قامت بتركيب قدرة طاقة شمسية أقل من عام 2023. ويعزى التباطؤ في قطاع الاستهلاك الذاتي إلى انتهاء ارتفاع أسعار الطاقة وانتهاء دعم برنامج "الجيل القادم" التابع للاتحاد الأوروبي. بلغ إنتاج الكهرباء من الطاقة الشمسية 45.1 تيراواط/ساعة في عام 2023. ووفقًا لتقرير صادر عن APPA Renovables (فبراير 2025)، أنتجت منشآت الاستهلاك الذاتي 9243 جيجاواط/ساعة في عام 2024، ما غطى 3.7% من الطلب الوطني على الكهرباء، بزيادة قدرها 27.3% مقارنةً بعام 2023. مع ذلك، انخفض عدد مشاريع الاستهلاك الذاتي الصناعية الجديدة بنسبة 61.1% مقارنةً بعام 2023. وبلغت سعة التخزين المركبة في قطاع الاستهلاك الذاتي 155 ميجاواط/ساعة في عام 2024، 60% منها في القطاع الصناعي. تشير هذه الأرقام إلى تباطؤ في قطاع الاستهلاك الذاتي، ما يُمثل تحديًا لتحقيق أهداف البرنامج الوطني الطموح للكهرباء، ويتطلب مراقبة دقيقة من قِبل تجار الجملة الذين يخدمون هذا القطاع.

البيئة السياسية والتنظيمية

تتوقع الخطة الوطنية للطاقة والمناخ في إسبانيا (PNIEC) تركيب 76 جيجاواط من الطاقة الشمسية الكهروضوئية بحلول عام 2030، منها 19 جيجاواط للاستهلاك الذاتي. ولتحقيق ذلك، يلزم تركيب ما معدله 1.8 جيجاواط للاستهلاك الذاتي، وإجمالي قدرة كهروضوئية تبلغ حوالي 7 جيجاواط سنويًا. ويشجع نظام جديد (Orden TED/765/2024) مشاريع الطاقة الشمسية الكهروضوئية الزراعية بميزانية قدرها 250 مليون يورو، تجمع بين الزراعة والطاقة المتجددة وتخزين الطاقة. وتدعو رابطة صناعة الطاقة الشمسية (UNEF) إلى إجراء مزادات عاجلة، وتسريع وتيرة كهربة الشبكة، واتخاذ تدابير لتعزيز تخزين الطاقة لتحقيق أهداف الخطة الوطنية للطاقة والمناخ. وتواجه مشاريع الاستهلاك الذاتي تحديات في إجراءات الترخيص وربط الشبكة؛ وتوصي الرابطة بمنح استثناءات للمنشآت الصغيرة ورفع عتبات الإجراءات المبسطة. وفي حين أن أسعار الطاقة المنخفضة حاليًا في شبه الجزيرة الأيبيرية قد تجذب الاستثمارات، إلا أنها تهدد ربحية مشاريع الطاقة الشمسية الممولة من خلال اتفاقيات شراء الطاقة. أسعار اتفاقيات شراء الطاقة منخفضة للغاية (حوالي 25-30 يورو/ميغاواط ساعة)، مما يجعل المشاريع الجديدة غير مربحة بدون مزادات، وبالتالي يخلق حالة من عدم اليقين بشأن توريد المكونات الكبيرة لتجار الجملة. في 22 مايو 2024، اضطرت شركة ريد إليكتريكا إلى خفض إمدادات الطاقة للصناعات الكبيرة بسبب اختلالات النظام خلال الانخفاض السريع في إنتاج الطاقة الشمسية، مما يشير إلى وضع الشبكة المتوتر أصلاً. يؤكد هذا الحدث على تزايد خطر عدم استقرار الشبكة، والذي قد يؤدي إلى مزيد من التخفيضات أو متطلبات ربط أكثر صرامة بالشبكة ما لم تُضخ استثمارات كبيرة في مرونة الشبكة وتخزين الطاقة.

تجارة الجملة للمناظر الطبيعية والموزعين الرئيسيين

تشمل أبرز الشركات العاملة في سوق الطاقة الشمسية الكهروضوئية بالجملة في إسبانيا شركة Krannich Solar España، وهي موزع رئيسي يقدم مجموعة شاملة من الوحدات، والمحولات، وأنظمة التركيب، وحلول التخزين، وحلول التنقل الكهربائي، والملحقات، بالإضافة إلى خدمات الاستشارات والتدريب. وقد حازت شركة BayWa r.e. على لقب "أفضل مورد وموزع لأنظمة الطاقة الشمسية الكهروضوئية بالجملة" في إسبانيا عام 2023. ومن بين الموزعين الآخرين المدرجين على منصة SueloSolar: GUERIN SA (التابعة لمجموعة Sonepar)، وHISPANOFIL، وEL ALMACEN SOLAR، وDAMIA SOLAR. وتشمل بعض الشركات المصنعة والموردة للوحدات الشمسية الموجودة في إسبانيا، والتي قد تتولى أيضًا التوزيع، شركات Atersa، وZytech Solar، وTamesol، وSunwafe، وEscelco، وExiom. وتتبوأ Tamesol مكانة رائدة كشركة أوروبية رائدة في تصنيع الوحدات الشمسية، ولها حضور قوي في إسبانيا. ويُعد الاتحاد الإسباني للطاقة الشمسية الكهروضوئية (UNEF) أهم رابطة صناعية في هذا القطاع، حيث يضم أكثر من 800 شركة عضو.

التوقعات والتحديات والفرص

يتمثل التحدي الأكبر في تحقيق أهداف الخطة الوطنية للطاقة النظيفة، الأمر الذي يتطلب تسريع عمليات التركيب، لا سيما للاستهلاك الذاتي. ويجعل الوضع الراهن، مع انخفاض أسعار اتفاقيات شراء الطاقة، المشاريع الجديدة غير مربحة تقريبًا دون إجراء مزادات. ولا تزال استقرار الشبكة وسعتها وتأخيرات إصدار التراخيص قضايا بالغة الأهمية. وتكمن الفرص في الإمكانات الكبيرة للطاقة الشمسية الزراعية وحلول التخزين واسعة النطاق؛ حيث تم تنفيذ أولى مشاريع التخزين الصناعية الكبيرة في عام 2024. علاوة على ذلك، فإن توسيع البنية التحتية للهيدروجين الأخضر (شبكة أنابيب الهيدروجين) يجعل إسبانيا لاعبًا رئيسيًا في هذا السوق المستقبلي.

سوق الطاقة الشمسية الكهروضوئية في إسبانيا - البيانات الرئيسية والأهداف

سوق الطاقة الشمسية الكهروضوئية في إسبانيا - البيانات الرئيسية والأهداف - الصورة: Xpert.Digital

من المتوقع أن يشهد سوق الطاقة الشمسية الكهروضوئية في إسبانيا قدرة تركيبية سنوية إجمالية تتراوح بين 7.2 و8.7 جيجاواط في عام 2024، مع توقعات بوصول قدرة التركيبات للاستهلاك الذاتي إلى 1.182 جيجاواط. ويُقدر إجمالي قدرة الاستهلاك الذاتي التراكمية بـ 8.137 جيجاواط بحلول نهاية عام 2024. وتحدد الخطة الوطنية للطاقة والمناخ (PNIEC) هدفًا يتمثل في الوصول إلى 76 جيجاواط إجمالًا و19 جيجاواط للاستهلاك الذاتي بحلول عام 2030. وتشمل برامج الدعم ذات الصلة برنامج Agri-PV (المرسوم TED/765/2024) والمزادات المتوقعة. ومن أبرز تجار الجملة في السوق: Krannich Solar España وBayWa r.e. وGUERIN SA وHISPANOFIL. ويلعب الاتحاد الإسباني للطاقة الشمسية الكهروضوئية (UNEF) دورًا محوريًا في هذا القطاع.

إيطاليا

حجم السوق ونموه

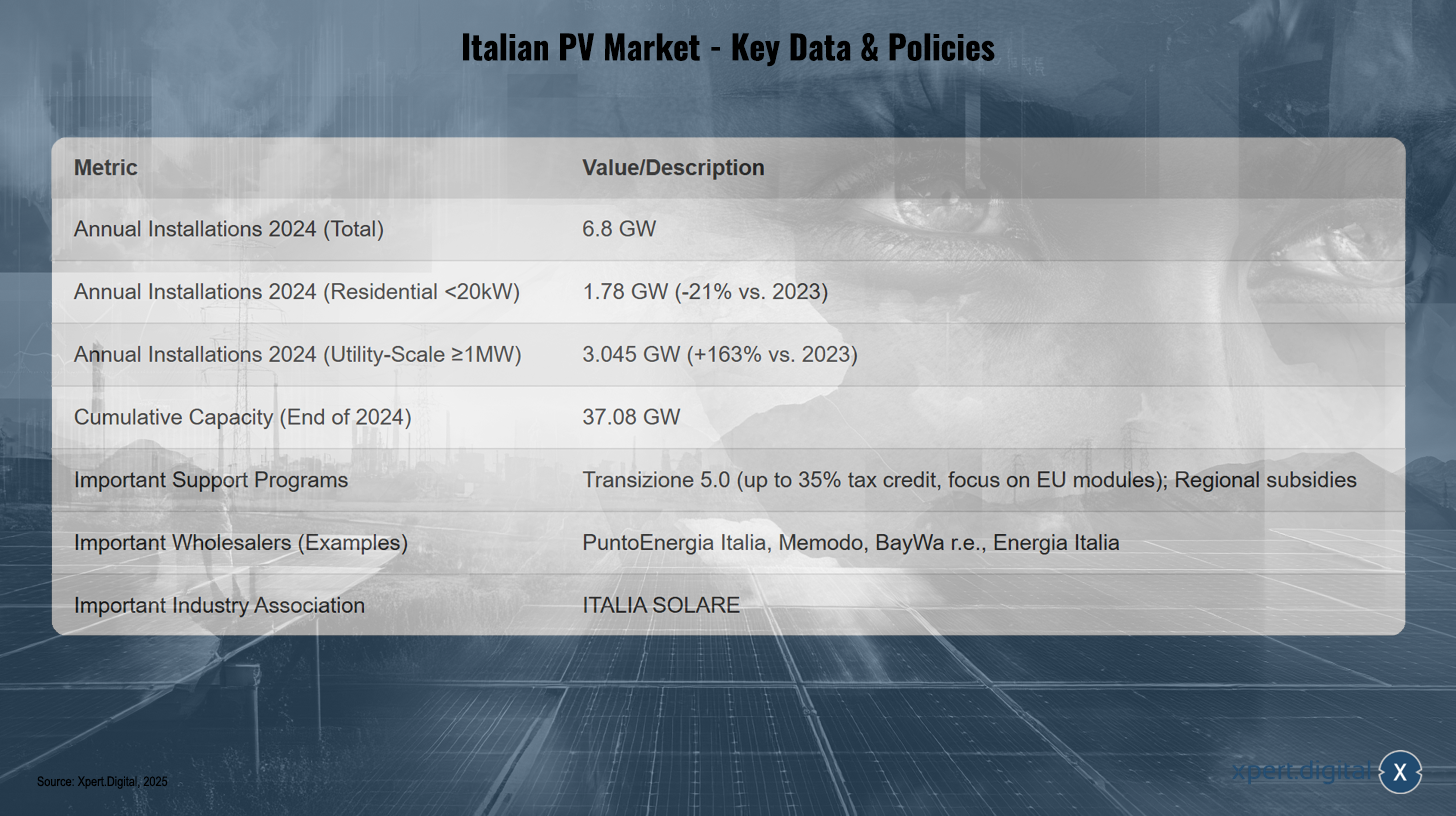

شهدت إيطاليا نموًا قويًا في تركيبات الطاقة الشمسية الكهروضوئية عام 2024، لتصل إلى 6.8 جيجاواط. ويمثل هذا زيادة بنسبة 30% مقارنةً بـ 5.23 جيجاواط عام 2023. وبلغت القدرة المركبة التراكمية 37.08 جيجاواط بنهاية عام 2024، موزعة على 1,878,780 تركيبًا. وشهد السوق تحولًا ملحوظًا: فقد نما قطاع المرافق واسعة النطاق (التركيبات ≥1 ميجاواط) بنسبة مذهلة بلغت 163%، مساهمًا بـ 3.045 جيجاواط في الإجمالي. ونما قطاع المنشآت التجارية والصناعية (من 20 كيلوواط إلى 1 ميجاواط) بنسبة 8% (1.96 جيجاواط). في المقابل، انكمش قطاع المنازل (<20 كيلوواط) بنسبة 21% ليصل إلى 1.78 جيجاواط، ويعزى ذلك بشكل رئيسي إلى انتهاء برنامج الدعم السخي "سوبربونوس". هذا التباين في السوق - ازدهار التركيبات واسعة النطاق مقابل انكماش أعمال المستهلكين السكنيين - يتطلب من تجار الجملة تبني استراتيجية مزدوجة. وعلى الصعيد الإقليمي، تتصدر لومباردي القائمة بقدرة تراكمية تبلغ 4.99 جيجاواط، بينما شهدت لاتسيو زيادة بنسبة 300% في المنشآت الجديدة (1.28 جيجاواط) في عام 2024 بفضل المشاريع واسعة النطاق.

البيئة السياسية والتنظيمية

كان لإنهاء برنامج Superbonus أثر سلبي كبير على القطاع السكني. وكأداة جديدة، تم إطلاق برنامج Transizione 5.0 للإعفاء الضريبي، الذي يغطي ما يصل إلى 35% من تكاليف مشاريع الطاقة الشمسية الكهروضوئية التي تستخدم وحدات "صنع في الاتحاد الأوروبي"، ويعتمد مبلغ الإعفاء على كفاءة الوحدة. يجب أن تتم الاستثمارات بين 1 يناير 2024 و31 ديسمبر 2025، وأن تكون مرتبطة بتوفيرات طاقة قابلة للتحقق. قد يؤثر هذا الحافز على قرارات الشراء لدى تجار الجملة، ويخلق سوقًا مميزة لوحدات الاتحاد الأوروبي. كما توجد حوافز خاصة لمشاريع الطاقة الشمسية الكهروضوئية الزراعية والبرامج الإقليمية، على سبيل المثال، في جنوب تيرول وكامبانيا وأبوليا. يُعد ازدحام الشبكة مشكلة معروفة، وهناك دعوات لتسريع إجراءات الترخيص. ونظرًا لهذه المشكلات المتعلقة بالشبكة، يُعد تخزين الطاقة وتحديث الشبكة أمرًا ضروريًا لمزيد من نمو الطاقة الشمسية الكهروضوئية.

تجارة الجملة للمناظر الطبيعية والموزعين الرئيسيين

من بين تجار الجملة النشطين في إيطاليا شركة بونتو إنرجيا إيطاليا، التي تقدم مجموعة واسعة من وحدات الطاقة الشمسية الكهروضوئية (فيكترون، إيجينج، بيمار، تريناسولار، تي دبليو سولار، أيكو)، والبطاريات، والمحولات (زد سي إس أزورو، سوليس، هواوي، فرونيوس، سولار إيدج، وغيرها)، وأنظمة التركيب، والمجموعات، وشواحن السيارات الكهربائية، واللوازم الكهربائية، كما توفر التدريب والخدمات الفنية. وتتواجد شركة ميمودو أيضًا في إيطاليا. وقد حازت شركتا بايوار آر. إي. وإنرجيا إيطاليا على لقب "أفضل موردي الطاقة الشمسية الكهروضوئية بالجملة" في إيطاليا من قبل مؤسسة أبحاث EUPD في عامي 2023 و2024 على التوالي. ولدى شركات تصنيع مثل صن باور وأليو سولار حضور في السوق، على الرغم من أن بعضها، مثل باناسونيك وإل جي سولار، قد توقف عن إنتاج الوحدات مباشرةً. وتستهدف شركة تاميسول أيضًا السوق الإيطالية. وقد يكون لشركات التركيب/الهندسة والمشتريات والإنشاءات الكبيرة مثل ألباسولار، وكي إس آي سولار، وإنربوينت علاقات مباشرة مع تجار الجملة أو الشركات المصنعة. تمثل الرابطة الصناعية ITALIA SOLARE سلسلة القيمة الكاملة للطاقة الشمسية الكهروضوئية.

التوقعات والتحديات والفرص

تتوقع شركة إيطاليا سولاري مزيدًا من النمو، لا سيما في المنشآت واسعة النطاق، لكنها تدعو إلى اتخاذ تدابير لدعم شريحة المستهلكين السكنيين. ويُعدّ تحديث شبكة الكهرباء أمرًا بالغ الأهمية؛ إذ تخطط شركة تيرنا، المشغلة للشبكة، لاستثمارات بقيمة 18 مليار دولار أمريكي. وتُتيح إعانة "التحول 5.0" لوحدات الطاقة الشمسية في الاتحاد الأوروبي فرصة لتنويع مصادر الإمداد. كما يُوفر النمو القوي في قطاع الطاقة الشمسية واسعة النطاق فرصًا كبيرة لتجار الجملة.

سوق الطاقة الشمسية الكهروضوئية الإيطالي - البيانات والسياسات الرئيسية

سوق الطاقة الشمسية الكهروضوئية في إيطاليا - البيانات والسياسات الرئيسية - الصورة: Xpert.Digital

شهد سوق الطاقة الشمسية الكهروضوئية الإيطالي قدرة مركبة إجمالية بلغت 6.8 جيجاواط في عام 2024. وفي القطاع السكني (الأنظمة التي تقل قدرتها عن 20 كيلوواط)، تم تركيب 1.78 جيجاواط، بانخفاض قدره 21% مقارنةً بعام 2023. أما في قطاع المرافق العامة (الأنظمة التي تبلغ قدرتها 1 ميجاواط فأكثر)، فقد تمت إضافة 3.045 جيجاواط، بزيادة قدرها 163% مقارنةً بالعام السابق. وبلغت القدرة التراكمية للبلاد 37.08 جيجاواط بنهاية عام 2024. وتشمل برامج الدعم الرئيسية برنامج Transizione 5.0، الذي يقدم إعفاءً ضريبياً يصل إلى 35% مع التركيز على وحدات الاتحاد الأوروبي، بالإضافة إلى حوافز إقليمية متنوعة. ومن بين كبار تجار الجملة: PuntoEnergia Italia وMemodo وBayWa r.e. وEnergia Italia. أما الرابطة الصناعية المركزية فهي ITALIA SOLARE.

هولندا

حجم السوق ونموه

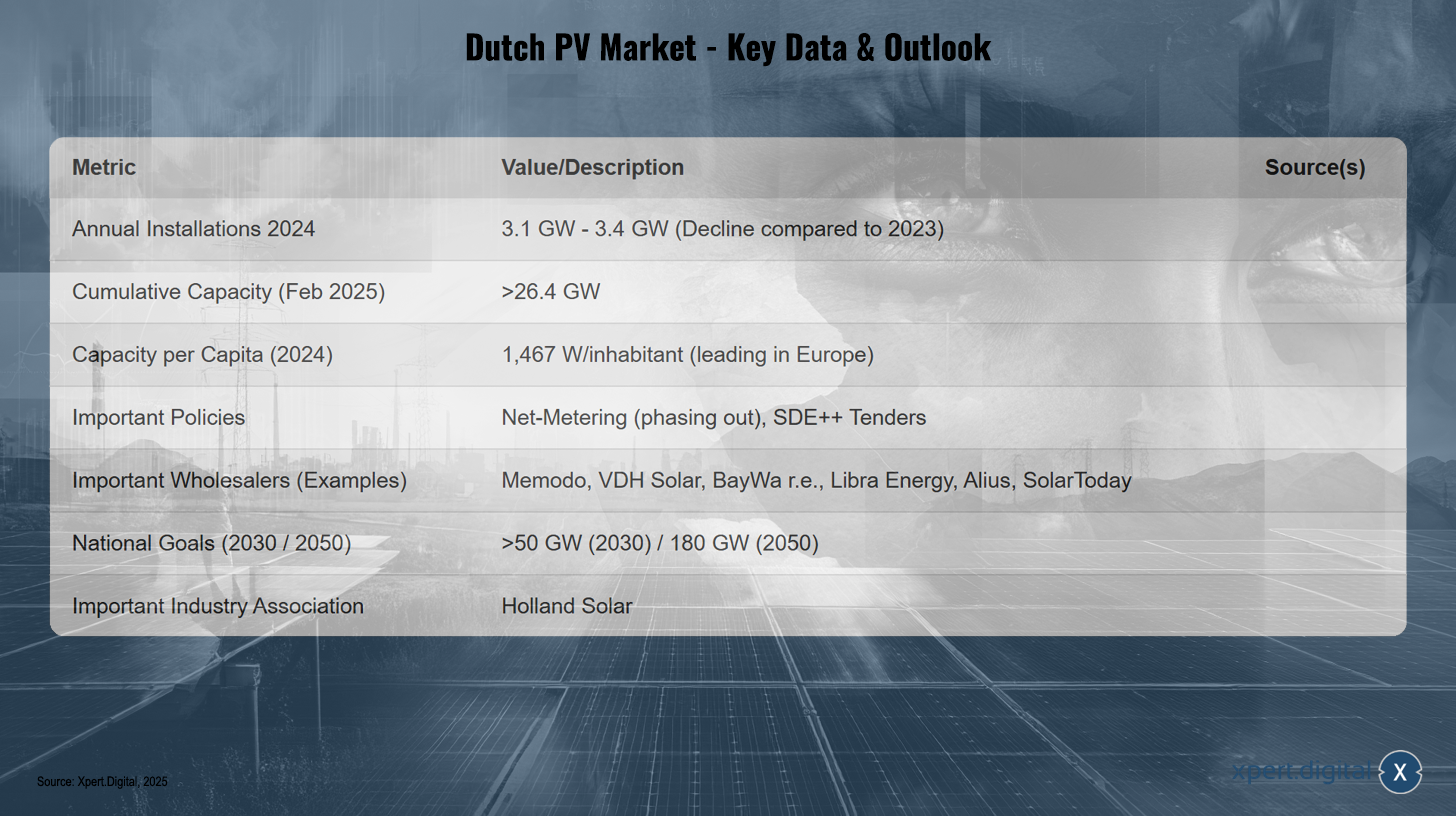

شهدت هولندا انخفاضًا في تركيبات الطاقة الشمسية الجديدة عام 2024. وتشير تقارير Solarplaza إلى زيادة قدرها 3.1 جيجاواط، مقارنةً بنحو 5 جيجاواط عام 2023. بينما تُشير مجلة Solar Magazine إلى 3.4 جيجاواط لعام 2024. وقد وضع هذا هولندا ضمن دول الاتحاد الأوروبي التي شهدت انخفاضًا في التركيبات عام 2024. ومع ذلك، فقد بلغ إجمالي القدرة المركبة للطاقة الشمسية الكهروضوئية أكثر من 26.4 جيجاواط بحلول فبراير 2025 (ما يقرب من 24 جيجاواط في نهاية عام 2023). وتتصدر هولندا أوروبا في القدرة المركبة للطاقة الشمسية للفرد، حيث بلغت 1467 واط/للفرد عام 2024. وبلغ إنتاج الطاقة الشمسية عام 2023 ما يعادل 21.2 تيراواط ساعة. ويعود هذا الانخفاض عام 2024، على الرغم من ارتفاع نصيب الفرد من التركيبات، بشكل أساسي إلى اختناقات خطيرة في شبكة الكهرباء، مما يُظهر أن النمو السريع وغير المنسق للطاقة الشمسية الكهروضوئية دون توسيع موازٍ للشبكة قد يؤدي إلى تشبع السوق وتباطؤه.

البيئة السياسية والتنظيمية

يعتمد السوق على نظام القياس الصافي للتركيبات السكنية وبرنامج المناقصات SDE++ للأنظمة الأكبر. وتتوقع الخطة الوطنية للطاقة والمناخ إنتاج ما يقارب 10 تيراواط/ساعة من الكهرباء من محطات الطاقة المتجددة الصغيرة بحلول عام 2030. ويُعدّ الازدحام الكبير في الشبكة تحديًا رئيسيًا، إذ يُؤدي إلى مشاكل في ربط التركيبات الكبيرة. ويهدف قانون الطاقة الجديد إلى إعادة تعريف الحد الأقصى لأوقات الربط. كما يُمثل التخلص التدريجي من نظام القياس الصافي تحديًا رئيسيًا آخر سيُغير الجدوى الاقتصادية للتركيبات السكنية ويزيد بشكل كبير من الطلب على تخزين الطاقة وتحسين الاستهلاك الذاتي. وينصبّ التركيز على الحلول المبتكرة مثل الألواح الكهروضوئية العائمة، ومواقف السيارات الشمسية، مع هدف يتمثل في مشاركة محلية بنسبة 50% في المشاريع.

تجارة الجملة للمناظر الطبيعية والموزعين الرئيسيين

تشمل أبرز شركات البيع بالجملة في هولندا شركة ميمودو، التي توفر تشكيلة واسعة من وحدات الطاقة الشمسية (AIKO، Jinko، Trina، وغيرها)، ومحولات الطاقة (Fox ESS، Fronius، SMA، وغيرها)، وأنظمة تخزين الطاقة (BYD، Pylontech، وغيرها)، وأنظمة إدارة الطاقة، وأنظمة التركيب، وشواحن السيارات الكهربائية. وتقدم شركة VDH Solar أنظمة تخزين الطاقة (Sigenergy، Huawei)، ووحدات الطاقة الشمسية (DAS Solar، DMEGC، AIKO)، ومحولات الطاقة (Sigenergy، Huawei، SolarEdge)، وأنظمة التركيب، وشواحن السيارات الكهربائية، ومضخات الحرارة، وقد حازت على جائزة "أفضل مورد لأنظمة الطاقة الشمسية الكهروضوئية" لعامي 2023 و2024. كما حصلت شركة BayWa r.e. على هذه الجائزة في عام 2023. وتُعد شركة Libra Energy شركة بيع بالجملة لوحدات الطاقة الشمسية (JA Solar، Jinko، DMEGC، BISOL) وأنظمة الطاقة الشمسية الكهروضوئية. وتقوم شركة Alius بتوزيع وحدات الطاقة الشمسية من REC وDMEGC. كما تنشط شركة Tamesol الأوروبية في السوق الهولندية. تعمل شركة SolarToday، التي تأسست عام 2011، بستة فروع في هولندا وتبيع منتجاتها في 20 دولة، مع التركيز على العلامات التجارية الرائدة. وتمثلها في رابطة صناعة الطاقة الشمسية الهولندية (Holland Solar).

التوقعات والتحديات والفرص

يُقدّر مُشغّلو شبكة الكهرباء القدرة المُحتملة بحلول عام 2030 بما يتراوح بين 42 و76 جيجاواط؛ بينما تتوقع الخطة الوطنية للطاقة أكثر من 50 جيجاواط بحلول عام 2030. وتم تحديد هدف 180 جيجاواط لعام 2050. ويتوقع سيناريو متفائل من مجلة الطاقة الشمسية انتعاشًا قويًا للسوق في عام 2025 مع ما يقرب من 6 جيجاواط من التركيبات الجديدة، يليها 5.5 إلى 6 جيجاواط سنويًا. وحددت أبحاث EUPD انكماشًا في عام 2024. ويُعدّ ازدحام الشبكة العائق الرئيسي. وسيؤثر التخلص التدريجي من نظام القياس الصافي على القطاع السكني. وتكمن الفرص في التطبيقات المبتكرة (الخلايا الكهروضوئية العائمة، والأنظمة الكهروضوئية الزراعية، والأنظمة الكهروضوئية المدمجة في المباني) وحلول التخزين. ونظرًا لندرة الأراضي المتاحة، سيستفيد تجار الجملة الذين يُقدّمون منتجات مُتخصصة للتطبيقات المبتكرة ويُطوّرون خبراتهم في هذه القطاعات المتخصصة.

سوق الطاقة الشمسية الكهروضوئية الهولندي - البيانات الرئيسية والتوقعات

سوق الطاقة الشمسية الكهروضوئية الهولندي - البيانات الرئيسية والتوقعات - الصورة: Xpert.Digital

شهد سوق الطاقة الشمسية الكهروضوئية الهولندي تركيبات جديدة سنوية تتراوح بين 3.1 و3.4 جيجاواط في عام 2024، بانخفاض مقارنةً بعام 2023. وبحلول فبراير 2025، بلغت القدرة التراكمية أكثر من 26.4 جيجاواط، بمعدل 1467 واط للفرد في عام 2024، مما وضع هولندا في موقع ريادي في أوروبا. تشمل التدابير السياسية الرئيسية التخلص التدريجي من نظام صافي القياس ومناقصات SDE++. ومن بين كبار تجار الجملة: ميمودو، وVDH Solar، وBayWa r.e.، وليبرا إنرجي، وأليوس، وسولار توداي. وتستهدف هولندا الوصول إلى أكثر من 50 جيجاواط بحلول عام 2030 و180 جيجاواط بحلول عام 2050. وتُعدّ جمعية هولندا للطاقة الشمسية (Holland Solar) من أبرز الجمعيات الصناعية في هذا القطاع.

بولندا

حجم السوق ونموه

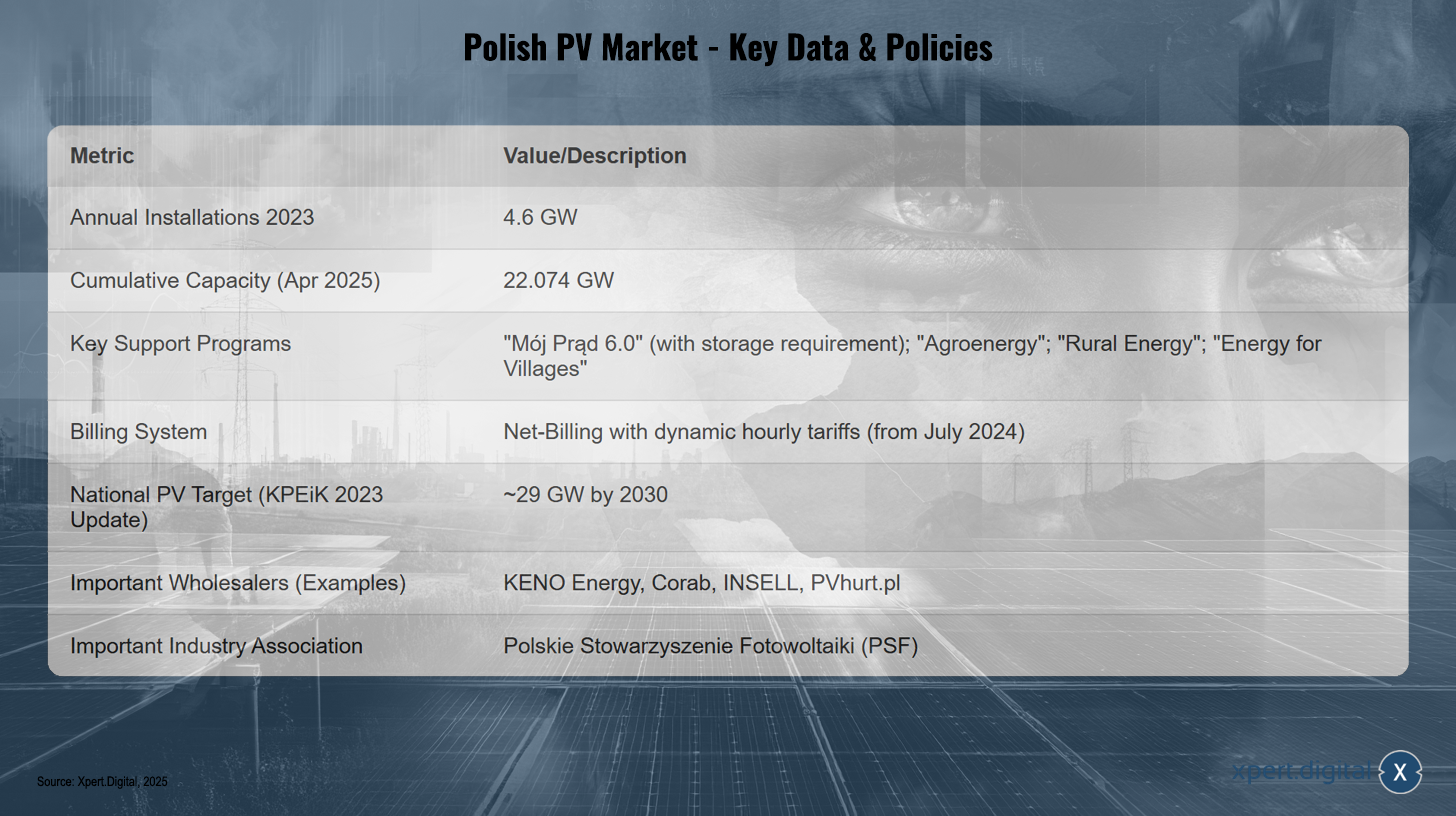

قامت بولندا بتركيب 4.6 جيجاواط من الطاقة الشمسية الكهروضوئية الجديدة في عام 2023، لكنها كانت من بين دول الاتحاد الأوروبي التي سجلت انخفاضًا في عدد التركيبات في عام 2024 مقارنةً بالعام السابق. وبلغت القدرة التراكمية 17.08 جيجاواط بنهاية عام 2023 و17.73 جيجاواط بنهاية الربع الأول من عام 2024 (وفقًا لتقرير IEO). وتشير بيانات شركة الطاقة الكهربائية البولندية (PSE) إلى قدرة كهروضوئية تبلغ 22.074 جيجاواط بحلول أبريل 2025، بينما أفادت شركة رينيك إليكتريتشني (Rynek Elektryczny) بقدرة تبلغ 21.8 جيجاواط بنهاية فبراير 2025. وتمثل الطاقة الشمسية الكهروضوئية ما يقارب 60-64% من إجمالي قدرة الطاقة المتجددة. وبلغ متوسط حجم نظام الطاقة الشمسية الكهروضوئية الجديد 27 كيلوواط في فبراير 2025. وبحلول فبراير 2025، بلغ عدد تركيبات المستهلكين المنتجين 1.53 مليون تركيب بقدرة إجمالية قدرها 12.19 جيجاواط.

البيئة السياسية والتنظيمية

أُعيد إطلاق برنامج الدعم الشهير "Mój Prąd" (خاصتي) لأنظمة الطاقة الشمسية الكهروضوئية الخاصة في نسخته السادسة (6.0) في يوليو 2024. ويُقدم البرنامج دعمًا يصل إلى 6500 يورو لأنظمة الطاقة الشمسية الكهروضوئية التي تصل قدرتها إلى 20 كيلوواط ذروة (مقارنةً بـ 10 كيلوواط ذروة سابقًا). ومنذ 1 أغسطس 2024، أصبح دمج النظام مع نظام تخزين الطاقة أو الحرارة إلزاميًا للتطبيقات. ومن المتوقع أن يُعزز هذا بشكل كبير الطلب على التخزين بالجملة. وتم تحويل نظام الفوترة الصافية، الذي حل محل نظام القياس الصافي في عام 2022، إلى تعريفات ديناميكية بالساعة بناءً على أسعار السوق في 1 يوليو 2024. كما تتوفر إعانات إضافية للمزارعين ("الطاقة الزراعية"، "الطاقة الريفية") وللمناطق الريفية ("الطاقة للقرى")، بالإضافة إلى برامج قروض ("الطاقة بلس"، قرض BGK البيئي). يهدف الهدف الوطني (تحديث KPEiK فبراير 2023) إلى الوصول إلى قدرة توليد طاقة شمسية كهروضوئية تبلغ حوالي 29 جيجاواط بحلول عام 2030. ويُعدّ استقرار الشبكة الكهربائية تحديًا رئيسيًا نظرًا للتوسع السريع في استخدام مصادر الطاقة المتجددة. وتشير تقارير شركة الكهرباء الفلبينية إلى وجود اختلالات منهجية وفائض في العرض خلال أوقات ذروة توليد الطاقة الشمسية الكهروضوئية. وقد يؤدي ذلك إلى تشديد قواعد ربط الشبكة أو زيادة الطلب على أجهزة العاكس وأنظمة التخزين المتصلة بالشبكة.

تجارة الجملة للمناظر الطبيعية والموزعين الرئيسيين

شركة KENO Energy هي موزع معتمد ومصنّع لمكونات أنظمة الطاقة الشمسية الكهروضوئية، وأنظمة التركيب، ومفاتيح التوزيع، وتعمل حصريًا كتاجر جملة، كما تقدم دورات تدريبية معتمدة من UDT. حازت KENO Energy على لقب "أفضل علامة تجارية لأنظمة الطاقة الشمسية الكهروضوئية" في بولندا عام 2024، وكذلك شركة Corab. أما INSELL فهي شركة بيع بالجملة للأجهزة الكهربائية، متخصصة في الكابلات والأسلاك، وتقدم حلولًا لأنظمة الطاقة الشمسية الكهروضوئية للمثبتين، وتمتلك مستودعات كبيرة. PVhurt.pl هي شركة بيع بالجملة للوحدات الكهروضوئية (Astronergy، Qnsolar)، والمحولات (Deye، Growatt)، وأنظمة التخزين (FelicityESS، Growatt، Solplanet). ومن بين الشركات المصنعة في بولندا، والتي قد يشارك بعضها في التوزيع، Solar Bruk Bet، وSelfa photovoltaics، وJB GPV، وX energy، وML SYSTEM، وHANPLAST، وAVRII، وPZL SĘDZISZÓW، وHEWALEX، وARGOMGROUP. تنشط في بولندا أيضاً شركات عالمية كبرى مثل BayWa r.e. وMemodo. وتُعدّ الجمعية البولندية للطاقة الشمسية (PSF) صوتاً مهماً في هذا القطاع.

التوقعات والتحديات والفرص

يتوقع تقرير مكتب الطاقة المستقل (عبر الإنترنت) تباطؤًا في قطاع المستهلكين السكنيين عام 2024 بسبب انتظار برنامج "Mój Prąd 6.0"، ولكنه يتوقع في الوقت نفسه تزايد الاهتمام بمحطات الطاقة الشمسية الكهروضوئية والمنشآت التجارية. ومن المتوقع زيادة سريعة في منشآت تخزين الطاقة خلال عامي 2024 و2025. كما يُخطط لاستمرار برامج الدعم بميزانيات أكبر. وبحلول نهاية عام 2025، من المتوقع زيادة سعة تخزين الطاقة المركبة بنسبة 300%، وارتفاع حصة الطاقة المتجددة في مزيج الطاقة البولندي إلى 35%. وتؤكد دراسة (مايو 2025) أن قطاع الطاقة الشمسية الكهروضوئية هو القطاع الأسرع نموًا في سوق الطاقة المتجددة البولندية، مدفوعًا بشكل أساسي بالإعانات الحكومية، والدعم المشترك من الاتحاد الأوروبي، وارتفاع أسعار الطاقة. ولا يزال استقرار الشبكة يمثل التحدي الأكبر.

سوق الطاقة الشمسية الكهروضوئية في بولندا - البيانات والسياسات الرئيسية

سوق الطاقة الشمسية الكهروضوئية في بولندا - البيانات والسياسات الرئيسية - الصورة: Xpert.Digital

يشهد سوق الطاقة الشمسية الكهروضوئية في بولندا نموًا متسارعًا، حيث بلغ إجمالي القدرة المركبة 4.6 جيجاواط في عام 2023، ووصلت القدرة التراكمية إلى 22.074 جيجاواط بحلول أبريل 2025. وتُسهم برامج الدعم الرئيسية، مثل "Mój Prąd 6.0" (مع التخزين الإلزامي)، و"Agroenergy"، و"Rural Energy"، و"Energy for Villages"، في دفع هذا التوسع. وسيتم تطبيق نظام فوترة صافية بتعريفات ديناميكية بالساعة بدءًا من يوليو 2024. ووفقًا لاستراتيجية KPEiK المُحدَّثة لعام 2023، يبلغ الهدف الوطني للطاقة الشمسية الكهروضوئية حوالي 29 جيجاواط بحلول عام 2030. ومن بين كبار تجار الجملة: KENO Energy، وCorap، وINSELL، وPVhurt.pl. أما أهم رابطة صناعية فهي الرابطة البولندية لصناعة الطاقة الشمسية الكهروضوئية (PSF).

فرنسا

حجم السوق ونموه

قامت فرنسا بتركيب ما بين 4.6 و4.7 جيجاواط من قدرة الطاقة الشمسية الكهروضوئية الجديدة في عام 2024، ليصل إجمالي قدرتها إلى ما بين 22.1 و23 جيجاواط. وفي الربع الأخير من عام 2024، تم تركيب 1586 ميجاواط، بزيادة عن 1351 ميجاواط في الربع الثالث. وعلى مدار عام 2024 بأكمله، تم تركيب 4914 ميجاواط جديدة، وهو مستوى قياسي يقارب 5 جيجاواط. وأظهر تحليل البيانات في الربع الأخير من عام 2024 نموًا طفيفًا في تركيبات الطاقة الشمسية على أسطح المنازل السكنية (أقل من 36 كيلوواط) لتصل إلى 317 ميجاواط، وانخفاضًا في تركيبات الأسطح متوسطة الحجم (36-100 كيلوواط) إلى 61 ميجاواط، وزيادة ملحوظة في تركيبات الأسطح الكبيرة (100-500 كيلوواط) لتصل إلى مستوى قياسي بلغ 595 ميجاواط، وانخفاضًا في تركيبات الأسطح الكبيرة جدًا (500 كيلوواط - 1 ميجاواط) إلى 14 ميجاواط. ارتفعت قدرة محطات الطاقة الشمسية الأرضية واسعة النطاق (أكثر من 500 كيلوواط) إلى 614 ميغاواط. وتهدف الحكومة إلى تركيب حوالي 100 غيغاواط من الطاقة الشمسية الكهروضوئية بحلول عام 2050.

البيئة السياسية والتنظيمية

تعتزم الحكومة الفرنسية خفض تعريفات التغذية الكهربائية بشكل كبير لأنظمة الطاقة الشمسية الجديدة المثبتة على أسطح المنازل بقدرة تصل إلى 500 كيلوواط، مما أثار مخاوف في القطاع بشأن انهيار محتمل للسوق في عام 2025، ووصفته الحكومة الفرنسية بأنه "تجميد خفي". قد يؤدي هذا إلى حرمان الشركات من سوق مربحة لمدة تسعة أشهر. وتتوقع خطة الطاقة متعددة السنوات (PPE) إنتاج ما بين 35.6 و44.5 جيجاواط من الطاقة الشمسية بحلول عام 2028. وابتداءً من النصف الأول من عام 2025، من المقرر إجراء مزادين سنويين للأنظمة الأرضية (بقدرة 1 جيجاواط لكل منهما) وثلاثة مزادات للأنظمة المثبتة على أسطح المنازل (بقدرة 300 ميجاواط تقريبًا لكل منها)، بالإضافة إلى مزاد واحد محايد تكنولوجيًا (بقدرة 500 ميجاواط). وتهدف خطة من عشر نقاط إلى دعم التوسع إلى أكثر من 3 جيجاواط سنويًا بحلول نهاية عام 2025. ويُنظر إلى الاعتماد الكبير على الطاقة النووية (63% من مزيج الكهرباء في عام 2022) على أنه عائق محتمل أمام سوق الطاقة الشمسية. يتزايد عدد الطلبات لتوصيل الشبكة وقد وصل إلى 25.35 جيجاواط.

تجارة الجملة للمناظر الطبيعية والموزعين الرئيسيين

من بين تجار الجملة النشطين في فرنسا، تبرز شركة أليانتز، المتخصصة في معدات الطاقة الشمسية للمحترفين، والتي تقدم وحدات الطاقة الشمسية الكهروضوئية (سولوتيوم، صن باور، ديوال صن، ترينا سولار، وغيرها)، وأنظمة التركيب، والمحولات (إنفيس، إيه بي سيستمز، هواوي، إس إم إيه، وغيرها)، وأنظمة التخزين، ومحطات شحن السيارات الكهربائية. وقد حازت أليانتز على لقب "أفضل مورد لوحدات الطاقة الشمسية الكهروضوئية بالجملة" في فرنسا عام 2023. كما نالت شركة بايوار آر إي هذا اللقب في العام نفسه. أما ديوال صن، وهي شركة فرنسية مصنعة لوحدات الطاقة الشمسية الهجينة والكهروضوئية، فتتعاون مع شبكة من الموزعين في فرنسا، من بينهم أليانتز، سي سي إل، كوفاب، دوموس غرين إنرجي، إكلور، إينكسول، فيمات، هايدرو-سولار، إن إي دي، نيغوسولار، بويباريه، سونيبار، سوبراسولار، وتيريڤا. تُعدّ ألما سولار متجرًا إلكترونيًا متخصصًا في بيع منتجات الطاقة الشمسية الكهروضوئية (وحدات من ترينا، وسن باور، وجينكو، وآي إم سولار؛ ومحولات الطاقة؛ وأنظمة التخزين)، كما تُقدّم خدمات التركيب من خلال شركائها. ومن بين العلامات التجارية والشركات الأخرى العاملة في السوق: فولتك سولار، وكيو سيلز، ولونجي، وفيكترون، وشارب، ودي إم إي جي سي. كما تُعدّ كي تو سيستمز (أنظمة التركيب) ومونابي (حلول الطاقة خارج الشبكة) من الشركاء في السوق الفرنسية. وتُعتبر نقابة الطاقة المتجددة (SER) مؤسسةً رائدةً في هذا المجال.

التوقعات والتحديات والفرص

تتوقع منظمة الطاقة الشمسية الأوروبية أن تصل القدرة التشغيلية للطاقة الشمسية في فرنسا إلى 52 جيجاواط بحلول عام 2028، مما يتطلب إضافة 30 جيجاواط على مدى أربع سنوات. ومع ذلك، يقترح مشروع خطة الطاقة الشمسية الأوروبية الثالثة (PPE3) خفض هدف الطاقة الكهروضوئية لعام 2035 من 75-100 جيجاواط إلى 65-90 جيجاواط. وتشمل التحديات الحصول على التراخيص، وتوافر الأراضي، وتقلبات الأسعار. وتمثل التخفيضات المخطط لها في تعريفات التغذية الكهربائية للشبكة الكهربائية حالة من عدم اليقين. وتكمن الفرص في المناقصات الدورية وهدف تعزيز الإنتاج المحلي. وقد يؤثر خفض تعريفات التغذية الكهربائية للتركيبات على أسطح المنازل، في حال تنفيذه، بشكل كبير على سوق هذا القطاع في عام 2025، ويقلل الطلب على تجار الجملة في هذه المنطقة، مع زيادة التركيز في الوقت نفسه على الاستهلاك الذاتي، وربما تركيبات أرضية أكبر حجماً.

سوق الطاقة الشمسية الكهروضوئية الفرنسي - البيانات والسياسات الرئيسية

سوق الطاقة الشمسية الكهروضوئية في فرنسا - البيانات والسياسات الرئيسية - الصورة: Xpert.Digital

من المتوقع أن يشهد سوق الطاقة الشمسية الكهروضوئية الفرنسي تركيبات سنوية تتراوح بين 4.6 و4.9 جيجاواط في عام 2024، مع قدرة تراكمية تتراوح بين 22.1 و23 جيجاواط بنهاية العام. وتشمل الأهداف الوطنية قدرة مركبة تبلغ 100 جيجاواط بحلول عام 2050 و54 جيجاواط بحلول عام 2030، وفقًا لسياسة PPE3 المُعدّلة. ومن العناصر الأساسية لهذه السياسة عملية المناقصات الدورية لتركيبات الطاقة الشمسية الأرضية والسطحية، إلى جانب التخفيضات المُخطط لها في تعريفات التغذية لأنظمة الأسطح. ومن بين كبار تجار الجملة والموزعين: أليانتز، وباي وار، وسي سي إل، وكوفاب، ودوموس جرين إنرجي، وإيكلور، وسونيبار (كموزعين لمنتجات ديوال صن)، وألما سولار. أما أهم رابطة صناعية فهي نقابة الطاقة المتجددة (SER).

سلسلة توريد الطاقة الشمسية الكهروضوئية الأوروبية: التصنيع والواردات والمرونة

يُعدّ هيكل ووظائف سلسلة توريد الطاقة الشمسية الكهروضوئية الأوروبية عاملاً حاسماً لتحقيق أهداف الاتحاد الأوروبي في مجال الطاقة والمناخ. وتتميز هذه السلسلة بالاعتماد الكبير على الواردات، لا سيما من الصين، ولكنها تتسم أيضاً بجهود متزايدة لتعزيز الإنتاج المحلي وزيادة القدرة على الصمود.

مشهد تصنيع الخلايا الكهروضوئية في أوروبا: القدرات والجهات الفاعلة الرئيسية والتقنيات

على الرغم من بعض النكسات والتحديات، يتمتع قطاع تصنيع الخلايا الكهروضوئية في أوروبا بقاعدة متينة من الشركات والخبرات التقنية. ووفقًا لتقرير SolarPower Europe (مارس 2025)، تعمل 38 شركة على الأقل في أوروبا في إنتاج معدات تصنيع سلسلة توريد وحدات الخلايا الكهروضوئية (الخلايا، والسبائك، والرقائق، والسيليكون متعدد التبلور). وتعمل معظم هذه الشركات المصنعة للمعدات (75%) في قطاعي الخلايا والوحدات، وتتوزع في تسع دول أوروبية (ألمانيا، وفرنسا، وإيطاليا، وهولندا، وسويسرا، وإسبانيا، والمجر، وفنلندا، والنرويج).

بلغت الطاقة الإنتاجية الإجمالية لوحدات الطاقة الشمسية الكهروضوئية في أوروبا ومنطقة البحر الأبيض المتوسط وتركيا 21 جيجاواط في مايو 2025، مع طموحات للنمو إلى حوالي 70 جيجاواط بحلول عام 2030. ويتركز جزء كبير من هذه الطاقة في تركيا. وتبلغ الطاقة الإنتاجية الحالية للخلايا 3.2 جيجاواط، مع هدف لزيادتها إلى 55 جيجاواط بحلول عام 2030. بالتوازي، من المتوقع أن ينمو إنتاج السبائك من 1.5 جيجاواط إلى 24 جيجاواط، وأن يصل إنتاج السيليكون المعدني إلى 126,700 طن. وقد حدد الاتحاد الأوروبي هدفًا يتمثل في تحقيق طاقة إنتاجية سنوية تبلغ 30 جيجاواط عبر سلسلة القيمة الكاملة للطاقة الشمسية الكهروضوئية بحلول عام 2025.

مع ذلك، يواجه قطاع تصنيع الوحدات الشمسية في أوروبا تحديات جمة. فقد اضطرت عدة شركات إلى إيقاف الإنتاج أو أعلنت إفلاسها، من بينها فوتووات وسيستوفي في فرنسا، وريكوم سيليا في فرنسا، وإينولان في هولندا، وسولاروات في ألمانيا، وبيلينوس في بلجيكا/جورجيا. وقررت شركة إي دي إف إغلاق فوتووات. ورغم هذه النكسات، توجد مشاريع جديدة، مثل مشروع كيفانش (تركيا) الذي يستهدف إنتاج 1.2 جيجاواط من الوحدات و5 جيجاواط من الخلايا، ومشروع إيليت سولار (مصر) بقدرة 8 جيجاواط، ومشروع إس سي هيليومات (رومانيا) بقدرة 1.5 جيجاواط.

تواصل أوروبا ريادتها في تطوير تقنيات الجيل القادم، مثل خلايا البيروفسكايت والخلايا الشمسية الترادفية، وتضم ألمانيا رواداً في مجال مرافق اختبار الخلايا. ويلعب معهد فراونهوفر لأنظمة الطاقة الشمسية (ISE) دوراً محورياً في البحث والتطوير، لا سيما في مجال الخلايا الكهروضوئية الترادفية المصنوعة من البيروفسكايت والسيليكون، وإنتاج خلايا TOPCon الشمسية.

ديناميكيات الاستيراد: اعتماد الاتحاد الأوروبي على الموردين الخارجيين (مع التركيز على الصين)

يعتمد الاتحاد الأوروبي بشكل كبير على واردات الألواح الشمسية ومكوناتها، وتُعدّ الصين المورّد الرئيسي بلا منازع. فبحسب بيانات يوروستات، جاءت 98% من الألواح الشمسية المستوردة إلى الاتحاد الأوروبي عام 2023 من الصين. وبلغت قيمة هذه الواردات 19.7 مليار يورو، بانخفاض عن 22.6 مليار يورو عام 2022، على الرغم من زيادة عدد الألواح المستوردة بنسبة 5%. ويؤكد هذا التطور استمرار ارتفاع الطلب بالتزامن مع انخفاض أسعار الألواح.

تُظهر بيانات InfoLink لعام 2024 أن أوروبا استوردت 94.4 جيجاواط من وحدات الطاقة الشمسية من الصين بين يناير وديسمبر، بانخفاض قدره 7% مقارنةً بـ 101.48 جيجاواط في العام السابق. وكانت هولندا أكبر مركز لإعادة الشحن بحصة بلغت 40%، تليها إسبانيا بنسبة 11% (10.57 جيجاواط). وقد أدى التسعير التنافسي من قِبل المصنّعين الصينيين، الذين يعرضون وحداتهم أحيانًا بأقل من تكلفة الإنتاج، إلى انخفاض قياسي في الأسعار في أوروبا، مما يُشكّل ضغطًا هائلًا على المصنّعين الأوروبيين. وتُعدّ تكاليف إنتاج وحدات الطاقة الشمسية الكهروضوئية في الصين أقل بنسبة تتراوح بين 35% و65% من مثيلاتها في الاتحاد الأوروبي، ويعود ذلك أساسًا إلى انخفاض تكاليف الاستثمار والتشغيل.

يشكل هذا الاعتماد الكبير مخاطر على أمن الإمدادات والاستقلالية الاستراتيجية لأوروبا في قطاع الطاقة. يستورد الاتحاد الأوروبي معظم معدات الطاقة الشمسية من الصين، بينما نوعت الولايات المتحدة سلاسل إمدادها وتستورد بشكل أساسي من جنوب شرق آسيا، جزئياً للالتفاف على السياسات التجارية تجاه الصين. يستخدم المصنعون الصينيون مصانع في الدول المجاورة لتجاوز القيود التجارية ومواصلة تزويد الاتحاد الأوروبي والولايات المتحدة.